Экономический эффект в результате ускорения замедления оборачиваемости. Успехи современного естествознания. Коэффициент оборачиваемости дебиторской задолженности

Определение эффективности начинается с установления критериев, т.е. главного признака оценки эффективности, раскрывающего его сущность. Смысл критерия эффективности производства вытекает из необходимости максимизации получаемых результатов или минимизации производимых затрат исходя из поставленных целей развития предприятия.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера. К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевую принадлежность, размеры предприятия. Решающее воздействие на оборачиваемость активов предприятия оказывает экономическая ситуация в стране. Разрыв хозяйственных связей, инфляционные процессы ведут к накоплению запасов, значительно замедляющему процесс оборота средств. К факторам внутреннего характера относятся ценовая политика предприятия, формирование структуры активов, выбор методики оценки товарно-материальных запасов.

Оборотные активы представляют собой часть авансированного капитала. В их стоимость включаются материальные запасы, незавершенное производство, готовая продукция, дебиторская задолженность и денежные средства. Здесь получает отражение, прежде всего все, что связано с трудом - предметы, средства, оплата. В интересах предприятия организовать работу с оборотными средствами наиболее рациональным способом, так как от этого напрямую зависит его финансовое состояние. Система показателей оборачиваемости оборотных средств основывается на двух взаимосвязанных финансовых коэффициентах: коэффициента длительности одного оборота и коэффициента оборачиваемости, характеризующих эффективность использования оборотного капитала. Последний оказывает влияние на деловую активность, капиталоотдачу и также рентабельность активов или деятельности предприятия.

Оборачиваемость активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия, т. е. оценивает интенсивность использования всех активов независимо от источников их образования. С другой стороны, показывает, какую часть выручки компания имеет с вложенных в активы денежных средств

Высокий показатель оборачиваемости, как правило, свидетельствует об эффективном использовании капитала и благоприятной обстановке внутри компании: низкий уровень запасов уменьшает риск остаться с нереализованной продукцией на складе. Однако если величина коэффициента значительно больше среднеотраслевой, то налицо дефицит закупаемых товаров и материалов и, как следствие, риск вызвать недовольство заказчиков.

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются:

1. Коэффициент оборачиваемости оборотных активов (оборачиваемость оборотных активов в разах), который характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период, и рассчитывается по формуле:

Коб = ВРн/ОБср,

где Коб - коэффициент оборачиваемости оборотных активов; ВРн - выручка (нетто) от продаж; ОБср - средние остатки оборотных активов за период.

2. Средняя продолжительность одного оборота оборотных активов (оборачиваемость оборотных активов в днях), характеризующая длительность оборота оборотных активов, показывающая среднее время пребывания оборотных активов в процессе кругооборота в днях и определяемая по формуле:

Тоба = (ОБср∙Д)/ВРн = ОБср/ВРд,

где Тоба - средняя продолжительность одного оборота оборотных активов (в днях); ВРн - выручка (нетто) от продаж; ОБср - средние остатки оборотных активов за период; Д - число дней в периоде; ВРд - среднедневная выручка (нетто) от продаж.

Как видно из вышеприведенных формул, коэффициент оборачиваемости и средняя продолжительность одного оборота оборотных активов обратно пропорциональны, т.е. чем выше скорость оборота оборотных активов, тем меньше его длительность. Иными словами, интенсификация использования оборотных активов предполагает повышение первого показателя и соответственно понижение второго.

3. Экономический эффект от изменения оборачиваемости оборотных активов, который характеризует их высвобождение из оборота в результате повышения его скорости или их дополнительное привлечение в оборот в результате замедления его скорости и рассчитывается по формуле:

(+/-)Э = (Тоба1 - Тоба0)∙ВРд1,

где (+/-)Э - величина экономического эффекта от изменения оборачиваемости оборотных активов; Тоба1 и Тоба0 - средняя продолжительность одного оборота оборотных активов (в днях) в отчетном и предыдущем периодах соответственно; ВРд1 - среднедневная выручка (нетто) от продаж в отчетном периоде.

При этом могут иметь место три следующие ситуации, связанные со значением экономического эффекта от изменения оборачиваемости оборотных активов:

1. Тоба1 < Тоба0 > Э < 0, т.е. произошло высвобождение оборотных активов из оборота в результате повышения интенсивности их использования.

2. Тоба1 > Тоба0 > Э > 0, т.е. произошло дополнительное привлечение оборотных активов в оборот в результате понижения интенсивности их использования.

3. Тоба1 = Тоба0 > Э = 0, т.е. не произошло высвобождение или дополнительное привлечение оборотных активов в оборот, поскольку интенсивность их использования осталась на прежнем уровне.

Высвобождение оборотных активов из оборота следует рассматривать как позитивное явление, поскольку стала требоваться их меньшая сумма для обеспечения данного уровня текущей деятельности коммерческой организации, дополнительное привлечение оборотных активов в оборот - как негативное явление, так как для обеспечения данного уровня текущей деятельности коммерческой организации стала требоваться их большая сумма.

Библиографическая ссылка

Нуруллаева Э.Р., Франчук М.В. ЭКОНОМИЧЕСКИЙ ЭФФЕКТ ОТ ИЗМЕНЕНИЯ ОБОРАЧИВАЕМОСТИ АКТИВОВ // Успехи современного естествознания. – 2012. – № 4. – С. 154-155;URL: http://natural-sciences.ru/ru/article/view?id=29962 (дата обращения: 09.02.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств

В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис. 3.1.), для определения наиболее значимых их составляющих. В параграфе 2.1. фрагментарно были исследованы оборотные активы, рассчитаны показатели структуры и динамики за анализируемый период.

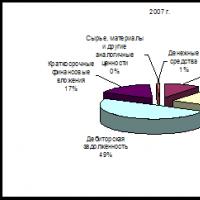

Рис. 3.1. Структура оборотных активов ООО «Южная звезда»

Графическое представление структуры определяет, что существенно значимыми составляющими оборотных активов являются: краткосрочные финансовые вложения – 51 %; товары для перепродажи – 34 %; дебиторская задолженность – 11 %. С точки зрения вида деятельности объекта исследования, нас в большей степени интересует дебиторская задолженность и товары для перепродажи. Краткосрочные финансовые вложения, учитывая данные бухгалтерской отчетности, являются предоставленными другим организациям займами.

В 2007 г. удельный вес краткосрочных финансовых вложений сократился до 17%, по-прежнему существенная доля в общей сумме оборотных активов принадлежит товарам для перепродажи – 11 %; также увеличилась доля дебиторской задолженности в оборотных средствах – до 49%, что уже является отрицательным моментом: в 2007 г. половина всех оборотных средств организации используется не для целей хозяйственного оборота, исключено из него, что естественно снижает эффективность хозяйственной деятельности организации.

В современных условиях многие предприятия испытывают недостаток оборотных средств, т. е. такую ситуацию, когда норматив превышает сумму оборотных средств. Причиной его возникновения может стать невыполнение плана по прибыли, использование прибыли на цели, не предусмотренные планом, несвоевременное финансирование норматива оборотных средств, отвлечение оборотных средств, т. е. иммобилизация.

Иммобилизация оборотных средств представляет собой выбытие их из непрерывного планомерного кругооборота. Всякая иммобилизация оборотных средств свидетельствует о неэффективном их использовании, приводит к замедлению оборачиваемости и ухудшению платежеспособности предприятия. Следует различать иммобилизацию, возникшую в результате использования оборотных средств не по назначению, т. е. на цели, вообще не связанные с кругооборотом средств и иммобилизацию, возникшую вследствие замедления кругооборота средств на отдельных его стадиях.

Можно выделить следующие основные пути ускорения оборачиваемости оборотных средств:

На стадии подготовки к производству - расчет научно обоснованных норм и нормативов оборотных средств;

На стадии производства - сокращение длительности производственного цикла посредством автоматизации, комплексной механизации, применения новейших научных открытий и технических изобретений, замена дорогостоящих материалов более дешевыми, повторное использование тары, инструмента, ритмичность выпуска продукции и т. д;

На стадии обращения - увеличение объема и обеспечение ритмичности продажи продукции, что способствует бесперебойной отгрузке покупателям и своевременному поступлению денежных средств за нее на расчетный счет; развитие системы расчетов в народном хозяйстве, своевременное оформление документов и строгое соблюдение платежной дисциплины.

Показатели оборачиваемости помогают определить, насколько эффективно предприятие использует свои активы и источники их финансирования.

Оборачиваемость характеризует величину средств, которое предприятие должно вкладывать в бизнес для нормального его функционирования.

Коэффициенты оборачиваемости помогают оценить эффективность не только управления предприятием в целом, но и отдельных служб. Анализ оборачиваемости позволяет выявить скрытые резервы капитала на предприятии и тем самым иногда отказаться от использования заемного “платного” финансирования.

Финансовое положение предприятия во многом определяется тем, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме продаж высвободить из оборота часть оборотных средств, либо при той же величине оборотных средств - увеличить объем продаж. В связи с этим показатели оборачиваемости также называют показателями деловой активности. Для оценки эффективности использования активов применяются показатели оборачиваемости активов в целом, оборотных активов, а также производственных запасов и дебиторской задолженности.

Коэффициент оборачиваемости оборотных активов отражает число оборотов, совершённых имуществом за анализируемый период. Он является показателем стимулятором и, следовательно, должен иметь тенденцию к увеличению. Характеризует эффективность использования предприятием всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли.

Оборачиваемость за анализируемые периоды с 2005 г. по 2006 г. увеличилась с 2,58 до 3,41, а с 2006 г. по 2007 г. резко сократилась с 3,41 до 1,96, что является отрицательной тенденцией и свидетельствует о падении темпов товарооборота, сбыта, понижении эффективности использования ресурсов, общей рентабельности производства, а также повышении нестабильности финансового состояния предприятия. Причём, оборачиваемость снизилась как из-за роста оборотных активов, так и из-за снижения выручки.

Продолжительность оборота является расшифровкой показателя оборачиваемости и показывает, за сколько дней оборотные активы проходят полный цикл. В результате ускорения оборачиваемости оборотных средств происходит условное высвобождение оборотных средств, то есть их экономия. Она выражается в днях и рассчитывается следующим образом:

Воа = Т / К об.оа = T х ОА ср. / Выручка от реализации; (2)

Если в 2005 году период одного оборота составил 141 дней, то в 2006году – 107 дней, а в 2007году – 186 дней.

При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход.

Дополнительное привлечение оборотных средств вследствие замедления оборачиваемости рассчитывается следующим образом:

rОакт = (Воа 1 – Воа 0) х Выр.р 1 / T 1;

За 2005 год перерасход оборотных средств составил 87552,5 тысяч рублей, то есть эти средства не участвовали в обороте, из-за этого уменьшилась эффективность использования оборотного капитала и общая рентабельность предприятия. За 2006 год перерасход уменьшился в 280 раз до 312,3 тысяч рублей, но остался положительным, что совпадает с замедлением темпа падения оборачиваемости оборотных активов и говорит о сократившемся, но имеющем место падении эффективности использования оборотного капитала. За 2007 год дополнительное привлечение оборотных активов увеличилось до 52608,9 тысяч рублей, что говорит об ухудшении рациональности хозяйственной деятельности предприятия и ещё большем уменьшении рентабельности производства.

Скорость оборота товарно-материальных запасов является одним из важнейших факторов, влияющих на общую оборачиваемость оборотного капитала. Период обращения запасов - это средний период времени, необходимый для превращения сырья в готовую продукцию и последующей продажи.

При увеличении оборачиваемости запасов соответственно уменьшается и период одного оборота. Что является положительным изменением и говорит о том, что предприятие рационально использует ресурсы. Оборотные активы сосредотачиваются в ликвидной форме и это приводит к увеличению их оборачиваемости и увеличению прибыли.

В отношении запасов организации: скорость их оборота увеличивается, что является положительной тенденцией, быстрее происходит движение и изменение формы запасов, что снижает риск омертвления денежных средств в запасах; в 2005 г. запасы успевали совершить один оборот за 61 день, в 2006 г. – за 42 дня, в 2007 г. – за 30 дней. Чем ниже данный показатель, тем эффективнее работа торговой организации.

Так как существенная доля запасов ООО «Южная звезда» принадлежит товарам для перепродажи, руководству следует отслеживать иммобилизацию оборотных средств в разрезе групп товарной продукции. Для этого необходимо изучать структуру товаров для перепродажи, следить за ее изменениями поквартально. За недостаточностью данных мы проанализировали структуру товаров для перепродажи только за 2007 г., были получены следующие результаты (рис. 3.3).

Рис. 3.3. Структура товарных запасов для перепродажи ООО «Южная звезда» в 2007 г.

Как видно, наибольший удельный вес в общей стоимости товарных запасов занимают цветочные культуры – 45 %; примерно одинаковые доли имеют аксессуары для растений и посадочный материал – 20% и 14% соответственно.

В результате анализа мы получили суммы дополнительно привлеченных оборотных средств в результате замедления оборачиваемости оборотных активов.

Таблица 3.1

Перерасход оборотных средств в результате замедления оборачиваемости оборотных активов (тыс. руб.)

Система обобщающих и частных показателей оборачиваемости оборотных средств основывается на двух взаимосвязанных финансовых коэффициентах: коэффициенте оборачиваемости и длительности одного оборота, характеризующих эффективность использования оборотного капитала, а частности оборачиваемость оборота материально-производственных запасов, оборачиваемость и срок погашения дебиторской задолженности т.д.

По своему содержанию показатели оборачиваемости являются прямыми показателями эффективности ресурсного типа, т.е. характеризующими отношение эффекта к затратам. В качестве эффекта применяется исходный финансовый показатель – выручка от продаж. Количественно затраты выражаются через показатели авансированных ресурсов, что дает основание относить показатели оборачиваемости к ресурсному типу. Другими словами, оборачиваемость характеризуется сопоставлением показателей объема продукции и величины авансированных оборотных средств.

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

К внешним факторам относятся: сфера деятельности организации; отраслевая принадлежность; масштабы организации; экономическая ситуация в стране и связанные с ней условия хозяйствования.

Внутренние факторы – ценовая политика организации, структура активов, методика оценки запасов.

Резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объемов производства, сбыта и размера оборотных средств. Чтобы ускорить оборачиваемость, необходимо:

Совершенствовать производство и сбыт, нормализовать размещение оборотных средств;

Полностью и ритмично выполнять планы хозяйственной деятельности;

Совершенствовать организацию производства и сбыта, внедрять прогрессивные формы и методы;

Совершенствовать расчеты с поставщиками и покупателями;

Улучшать претензионную работу;

Ускорять оборот денежных средств за счет улучшения инкассации выручки, строгого лимитирования остатков денежных средств в кассах предприятия, в пути, на расчетном счете в банке;

Свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов;

Не допускать роста дебиторской задолженности.

Эффективность использования оборотных средств предприятий, следовательно, зависит, прежде всего, от умения ими, улучшать организацию производства и сбыта, повышать уровень коммерческой и финансовой работы.

Особое внимание уделяется изучению причин выявленных по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации торговли, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия невостребованных и неходовых производств.

Большие остатки денежных средств в кассе и в пути возникают в связи с неритмичным развитием сбыта, несвоевременной сдачей выручки в банк, неиспользуемых денежных средств и другими нарушениями кассовой дисциплины. Сверхнормативные остатки прочих товарно-материальных ценностей являются результатом наличия или приобретения излишних и ненужных материалов, сырья, топлива, малоценных и быстроизнашивающихся предметов, других материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных размеров можно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза. Нормализации остатков товаров и денежных средств в кассе в пути способствует ритмичное развитие товарооборота.

Показатели оборачиваемости капитала. Методика их расчета и анализа. Факторы изменения продолжительности оборота совокупного и оборотного капитала. Эффект от ускорения оборачиваемости капитала. Пути сокращения продолжительности его оборота.

Поскольку оборачиваемость капитала тесно связана с его рентабельностью и служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, в процессе анализа необходимо более детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Следует различать оборачиваемость всего совокупного капитала предприятия, в том числе основного и оборотного.

Скорость оборачиваемости капитала характеризуется следующими показателями:

коэффициентом оборачиваемости (К об);

продолжительностью одного оборота (П об ).

Коэффициент оборачиваемости капитала рассчитывается по формуле:

Обратный показатель коэффициенту оборачиваемости капитала называется капиталоемкостью (Kе):

Продолжительность оборота капитала:

где Д - количество календарных дней в анализируемом периоде (год - 360 дней, квартал - 90, месяц - 30 дней).

Средние остатки всего капитала и его составных частей рассчитываются по средней хронологической: 1/2 суммы на начало периода плюс остатки на начало каждого следующего месяца плюс 1/2 остатка на конец периода и результат делится на количество месяцев в отчетном периоде. Необходимая информация для расчета показателей оборачиваемости имеется в бухгалтерском балансе и отчете о финансовых результатах.

При определении оборачиваемости всего капитала сумма оборота должна включать общую выручку от всех видов продаж. Если же рассчитываются показатели оборачиваемости только функционирующего капитала, то в расчет берется только выручка от реализации продукции. Обороты и средние остатки по счетам капитальных вложений, долгосрочных и краткосрочных финансовых вложений в данном случае не учитываются.

Оборачиваемость капитала, с одной стороны, зависит от скорости оборачиваемости основного и оборотного капитала, а с другой - от его органического строения: чем большую долю занимает основной капитал, который оборачивается медленно, тем ниже коэффициент оборачиваемости и выше продолжительность оборота всего совокупного капитала, т.е.:

где K обс.к - коэффициент оборачиваемости совокупного капитала; УД т.а - удельный вес текущих активов (оборотного капитала) в общей сумме активов; К обт.а - коэффициент оборачиваемости текущих активов; П обс.к - продолжительность оборота совокупного капитала; П обт.а - продолжительность оборота текущих активов.

На анализируемом предприятии (табл. 13.3) продолжительносп оборота совокупного капитала уменьшилась на 27 дней, а коэффициент оборачиваемости соответственно увеличился на 0,35.

С помощью метода цепной подстановки рассчитаем, как изменились данные показатели за счет структуры капитала и скорости оборота оборотного капитала.

Из табл. 13.4 видно, что ускорение оборачиваемости совокупного капитала произошло как за счет изменения структуры капитала (увеличения доли оборотного капитала в общей его сумме), так и за счет ускорения оборачиваемости последнего.

В процессе последующего анализанеобходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала. Для этого средние остатки отдельных видов текущих активов нужно умножить на количество дней в анализируемом периоде и разделить на сумму оборота по реализации.

Продолжительность нахождения капитала в отдельных видах активов можно определить и другим способом: умножив общую продолжительность оборота оборотного капитала на удельный вес отдельных видов активов в общей среднегодовой сумме текущих активов. Например, в отчетном году удельный вес производственных запасов в общей сумме текущих активов составил 35 % (9715/27760 х 100), а общая продолжительность оборота оборотного капитала - 100 дней. Следовательно, капитал находился в производственных запасах в среднем 35 дней (100 дней х 35 % /100).

Данные табл. 13.5 показывают, на каких стадиях кругооборота произошло ускорение оборачиваемости капитала, а на каких - замедление. Значительно уменьшилась продолжительность нахождения капитала в производственных запасах и незавершенном производстве, что свидетельствует о сокращении производствеиного цикла. Вместе с тем увеличилась продолжительность периода обращения средств в готовой продукции и дебиторской задолженности.

Продолжительность оборота как всех текущих активов, так и отдельных видов (Поб) может измениться за счет суммы выручки (В) и средних остатков оборотных средств (Ост). Для расчета влияния данных факторов используется способ цепной подстановки:

Отсюда изменение продолжительности оборота оборотного капитала за счет:

суммы оборота оборотного капитала

средних остатков оборотного капитала

в том числе за счет изменения средних остатков:

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

В нашем примере в связи с ускорением оборачиваемости оборотного капитала на восемь дней произошло относительное высвобождение средств из оборота на сумму 2220 млн руб. Если бы капитал оборачивался в отчетном году не за 100 дней, а за 108, то для обеспечения фактической выручки в размере 99 935 млн руб. потребовалось бы иметь в обороте не 27 760 млн руб. оборотного капитала, а 29 980 млн руб, т.е. на 2220 млн руб. больше.

Такой же результат можно получить и другим способом, используя коэффициент оборачиваемости капитала. Для этого из фактической среднегодовой суммы оборотного капитала отчетного года следует вычесть расчетную его величину, которая потребовалась бы для обеспечения фактической суммы оборота при коэффициенте оборачиваемости капитала прошлого года:

±Э = 27 760 - 99 935/3,3333= -2220 млн руб.

Чтобы установить влияние коэффициента оборачиваемости на изменение суммы выручки, можно использовать следующую факторную модель:

В = KL х Коб. Отсюда

Вkоб = КL 1 х Коб = 27 760 х (3,6 - 3,3333) = 7404 млн руб., Вк L = KL х Кобо = (27 760 - 20 700) х 3,333 = 23 531 млн руб., Вобщ = В 1 – B 0 = 99 935 - 69 000 = 30 935 млн руб.

Поскольку прибыль можно представить в виде произведения факторов (П= KL х ROma = KL х Коб х Rpn), то увеличение ее суммы за счет изменения коэффициента оборачиваемости капитала можно рассчитать умножением прироста последнего на базовый уровень коэффициента рентабельности продаж и на фактическую среднегодовую сумму оборотного капитала:

П = Коб х Rpno х КL 1 = = (3,6 - 3,333) х 0,21 х 27 760 = +1556 млн руб.

В нашем примере за счет ускорения оборачиваемости оборотного капитала в отчетном году предприятие дополнительно получило прибыли на сумму 1556 млн руб.

В заключение анализа разрабатывают мероприятия по ускорению оборачиваемости оборотного капитала.Основные пути ускорения оборачиваемости капитала:

сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

ускорение процесса отгрузки продукции и оформления расчетных документов;

сокращение времени нахождения средств в дебиторской задолженности;

повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, формирование правильной ценовой политики, организацию эффективной рекламы и т.п.).

4. Оценка влияния изменения оборачиваемости на прибыль Белгородского райпо

Для объективного управления активами предприятиями и обоснованного принятия управленческих решений при планировании текущей деятельности важно оценивать влияние основных факторов на прирост финансовых результатов, рентабельности.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли от продаж.

Для оценки влияния оборачиваемости капитала и среднегодовых остатков капитала на прибыль от продаж используют факторную модель (1):

П= Р ПР ×К ОБ ×ОК (1)

Где П- прибыль от продаж;

Р ПР - рентабельность продаж;

К ОБ - коэффициент оборачиваемости капитала;

ОК- среднегодовые остатки оборотного капитала.

Исходя из указанной формулы, расчет влияния оборачиваемости капитала на изменение прибыли выглядит следующим образом (2):

∆П ОК = Р ПР ×(К ОБо - К ОБб)×ОК б (2)

Исходя из указанной формулы, расчет влияния среднегодовых остатков оборотного капитала на изменение прибыли выглядит следующим образом (3):

∆П ОК = Р ПРб × К ОБб ×(ОК б -ОК о) (3)

Определим влияние стоимости оборотных активов на прирост выручки от продаж и представим результаты в таблице 8

Таблица 8

Влияние изменения оборачиваемости капитала на выручку Белгородского райпо за 2007-2009 годы

Таким образом, снижение оборачиваемости оборотного капитала снизило выручку на 703 тыс. руб.

На основании данных таблицы 5 рассчитано влияние показателей оборачиваемости среднегодовых остатков капитала Белгородского райпо на изменение прибыли от продаж и представлено в таблице 9.

Таблица 9

Влияние показателей оборачиваемости Белгородского райпо на прибыль за 2008-2009 годы

|

Изменение прибыли |

||

|

Коэффициент оборачиваемости активов |

||

|

Изменение стоимости активов |

||

|

Коэффициент оборачиваемости дебиторской задолженности |

||

|

Изменение стоимости дебиторской задолженности |

||

|

Коэффициент оборачиваемости оборотных средств |

||

|

Изменение стоимости оборотных средств |

||

|

Коэффициент оборачиваемости запасов |

||

|

Изменение стоимости запасов |

||

|

Фондоотдача |

||

|

Изменение стоимости основных средств |

||

По данным таблицы 8 в 2009 году наибольшее влияние на прибыль от продаж оказало ускорении оборачиваемости запасов и дебиторской задолженности. Снижение фондоотдачи сократило прибыль на 34 тыс. руб. влияние среднегодовых остатков незначительно. Это говорит о том, что преобладает интенсивный фактор роста прибыли от продаж на основе этого можно сделать вывод, что необходимо осуществлять контроль над оборачиваемостью дебиторской задолженности и запасов, поскольку эти факторы оказывают наибольшее влияние на изменение прибыли от продаж.

Ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для нужд народного хозяйства (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение).

В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность.

Для того чтобы реально оценить положительные и отрицательные моменты в изменении оборачиваемости, необходимо рассчитать величину высвобожденных или привлеченных средств. ускорение оборачиваемости свидетельствует о сокращении потребности в оборотном капитале, а замедление требует привлечения дополнительных средств.

Анализ экономического эффекта от изменения оборачиваемости капитала Белгородского райпо за 2007-2009 годы представлен в таблице 10

Таблица 10

Экономический эффект изменения оборачиваемости Белгородского райпо за 2007-2009 годы

|

Показатели |

Изменение (+,-), тыс. руб. |

Темп роста, % |

|||||

|

Коэффициент оборачиваемости капитала |

|||||||

|

Продолжительность одного оборота |

|||||||

|

Сумма высвобожденных (привлеченных средств) |

|||||||

В 2008 году ускорение оборачиваемости капитала на 3 % способствовало высвобождению из оборота 4565 тыс. руб. в 2009 году оборачиваемость капитал замедлилась на 11%. Это способствовало вовлечению в оборот дополнительно 121,1 тыс. руб.

Это отрицательно сказывается на результатах деятельности предприятия, поскольку означает сокращение прибыли Белгородского райпо.

На основе проведенного анализа взаимосвязи оборачиваемости капитал а и прибыли предприятия было выявлено, что наибольшее влияние на прибыль от продаж оказало ускорении оборачиваемости запасов и дебиторской задолженности. В целом оборачиваемость активов замедлилась, что позволяет говорить о вовлечении в оборот дополнительных средств в размере 121,1 тыс. руб. Также снизилась фондоотдача основных ресурсов. Преобладает интенсивные факторы роста прибыли от продаж на основе этого можно сделать вывод, что необходимо осуществлять контроль над оборачиваемостью дебиторской задолженности и запасов, поскольку эти факторы оказывают наибольшее влияние на изменение прибыли от продаж.

Требуется проведение мероприятий по увеличению оборачиваемости капитала Белгородского райпо с целью высвобождения из оборота дополнительных ресурсов и повышения прибыли.

Резервы ускорения оборачиваемости капитала

Ускорение оборачиваемости капитала является первоочередной задачей предприятий. В ходе проведенного анализа было выявлено, что наибольшее влияние на прибыль Белгородского райпо в 2009 году имеет оборачиваемость дебиторской задолженности и запасов. Сокращению прибыли способствует снижение фондоотдачи основных средств и оборачиваемость оборотных средств в целом.

Эффективность использования капитала зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использова-ние капитала, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита.

Кризис сбыта произведенной продукции, и неплатежи приводят к замедлению оборота капитала. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять, прежде всего, на дополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы .

Значительные резервы повышения эффективности использования капитала кроются непосредственно в самом предприятии. Для Белгородского райпо такими резервами являются

На стадии создания производственных запасов таковыми могут быть:

Внедрение экономически обоснованных норм запаса;

Приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям;

Широкое использование прямых длительных связей;

Расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

Комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства:

Ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства);

Развитие стандартизации, унификации, типизации;

Совершенствование форм организации торговли;

Профессиональные и личностные качества менеджера по продажам

Профессиональные и личностные качества менеджера по продажам Как уволиться без отработки двух недель, пошаговая инструкция Почему при увольнении надо отрабатывать 2 недели

Как уволиться без отработки двух недель, пошаговая инструкция Почему при увольнении надо отрабатывать 2 недели Успехи современного естествознания

Успехи современного естествознания Предпринимательская среда и ее структура Предпринимательская среда как система отношений

Предпринимательская среда и ее структура Предпринимательская среда как система отношений Теоретические аспекты анализа кредитоспособности предприятия

Теоретические аспекты анализа кредитоспособности предприятия Нарушение срока временного ввоза товара

Нарушение срока временного ввоза товара Эколог - профессия xxi века?

Эколог - профессия xxi века?