Основы алгоритмической торговли: концепции и примеры. Алгоритмическая торговля на фондовом рынке Стратегия выбрана, что дальше

Алгоритм - это определенный набор четко определенных инструкций, направленных на выполнение задачи или процесса.

Алгоритмическая торговля (автоматическая торговля, торговля черным ящиком или просто торговля алго) - это процесс использования компьютеров, запрограммированных на выполнение определенного набора инструкций для размещения торговли с целью получения прибыли со скоростью и частотой, которая невозможно для торговца людьми. Определенные наборы правил основаны на сроках, цене, количестве или любой математической модели. Помимо возможностей для торговли трейдерами, торговля алговыми делает рынки более ликвидными и делает торговлю более систематической, исключая эмоциональные воздействия человека на торговую деятельность. (Подробнее см. Выбор правильного алгоритмического торгового программного обеспечения .)

Предположим, что трейдер следует этим простым торговым критериям:

- Покупайте 50 акций акции, когда ее 50-дневная скользящая средняя превышает 200-дневную скользящую среднюю

- Продать акции акции когда его 50-дневная скользящая средняя идет ниже 200-дневной скользящей средней

Используя этот набор из двух простых инструкций, легко написать компьютерную программу, которая будет автоматически отслеживать цену акций (и индикаторы скользящего среднего) и место заказы на покупку и продажу при соблюдении определенных условий. Трейдеру больше не нужно следить за живыми ценами и графиками, или заказывать вручную. Алгоритмическая торговая система автоматически делает это за него, правильно определяя торговые возможности. (Подробнее о скользящих средних см. В разделе Простые скользящие средние. Вывод трендов .)

[Если вы хотите узнать больше о проверенных и точных стратегиях, которые в конечном итоге могут быть обработаны в алорифмической торговой системе, ознакомьтесь с курсом «Академия онлайн-трейдеров Академии Investopedia».]

Преимущества Алгоритмическая торговля

Algo-trading предоставляет следующие преимущества:

- Торги, выполненные по наилучшим ценам

- Мгновенное и точное размещение торгового заказа (тем самым высокие шансы на выполнение на желаемых уровнях)

- Торги рассчитаны правильно и мгновенно, чтобы избежать значительных изменений цен

- Снижение транзакционных издержек (см. пример нижеприведенного дефицита)

- Одновременные автоматические проверки на нескольких рыночных условиях

- Снижение риска ручных ошибок при размещении сделок

- Обратный алгоритм на основе по имеющимся историческим данным и данным в реальном времени

- Снижение вероятности ошибок торговцев людьми на основе эмоциональных и психологических факторов

Наибольшая часть сегодняшней алго-трейдинга - высокочастотная торговля (HFT), которая пытается извлечь выгоду из размещения большого количества заказов на очень быстрых скоростях на нескольких рынках и нескольких параметров решения, основанных на по предварительно запрограммированным инструкциям.(Более подробно о высокочастотной торговле см. Стратегии и секреты фирм с высокой частотой торговли (HFT) .)

Algo-trading используется во многих формах торговой и инвестиционной деятельности, в том числе:

- Средние и долгосрочные инвесторы или покупают сторонние фирмы (пенсионные фонды, паевые инвестиционные фонды, страховые компании), которые покупают акции в больших количествах, но не хотят влиять на цены акций с помощью дискретных крупных инвестиций.

- Участники краткосрочных торговцев и продавцов (маркет-мейкеры, спекулянты и арбитражники) выигрывают от автоматизированного осуществления торговли; Кроме того, алго-торговля помогает создать достаточную ликвидность для продавцов на рынке.

- Систематические трейдеры (трейдеры тренда, пар трейдеры, хедж-фонды и т. Д.) Находят гораздо более эффективными для программирования своих торговых правил и позволяют программе торговать автоматически.

Алгоритмическая торговля обеспечивает более систематический подход к активной торговле, чем методы, основанные на интуиции или инстинкте трейдера.

Алгоритмические торговые стратегии

Любая стратегия алгоритмической торговли требует определенной возможности, которая выгодна с точки зрения повышения прибыли или снижения затрат. Ниже перечислены общие торговые стратегии, используемые в торговле алгомистами:

- Стратегии после следующих стратегий:

Наиболее распространенные алгоритмические торговые стратегии следуют тенденциям в скользящих средних, прорывах каналов, изменениях уровня цен и соответствующих технических индикаторах. Это самые простые и простые стратегии для реализации с помощью алгоритмической торговли, поскольку эти стратегии не включают в себя прогнозы или прогнозы цен. Торги инициируются на основе появления желательных тенденций, которые легко и просто реализовать с помощью алгоритмов, не вникая в сложность интеллектуального анализа. Вышеупомянутый пример 50 и 200 дневных скользящих средних является популярной тенденцией после стратегии. (Подробнее о стратегиях трейдинга см. Ниже: Простые стратегии капитализации на тренды .)

- Арбитражные возможности:

Покупка двойного списка акций по более низкой цене на одном рынке и одновременная продажа на более высокая цена на другом рынке предлагает разницу в цене как безрисковую прибыль или арбитраж. Такая же операция может быть реплицирована для акций против фьючерсных инструментов, так как разница цен существует время от времени. Внедрение алгоритма для определения таких различий цен и размещения заказов позволяет эффективно использовать выгодные возможности.

- Рефинансирование фондового индекса :

Фонды индексов определили периоды перебалансировки, чтобы довести свои запасы до их соответствующих контрольных показателей. Это создает выгодные возможности для алгоритмических трейдеров, которые извлекают выгоду из ожидаемых сделок, которые предлагают прибыль в размере 20-80 базисных пунктов в зависимости от количества акций в индексном фонде, до перебалансирования фондового индекса. Такие торги инициируются с помощью алгоритмических торговых систем для своевременного исполнения и лучших цен.

- Стратегии, основанные на математических моделях:

Множество проверенных математических моделей, таких как дельта-нейтральная торговая стратегия, которые позволяют торговать на комбинации опционов и ее базовой безопасности, где размещаются торги для компенсации положительных и отрицательных дельт, чтобы дельта портфеля поддерживается на нуле.

- Торговый диапазон (средняя реверсия):

Средняя стратегия реверсии основана на идее, что высокие и низкие цены актива являются временным явлением, которое периодически возвращается к их среднему значению. Определение и определение ценового диапазона и алгоритма реализации, основанного на том, что позволяет автоматически размещать сделки, когда цена актива разрывается и выходит за пределы его определенного диапазона.

- Средневзвешенная по объему цена (VWAP):

Стратегия взвешенной средней цены по току разбивает крупный заказ и выпускает на рынок динамически определенные мелкие куски заказа на рынке с использованием исторических профилей объема запаса. Цель состоит в том, чтобы выполнить заказ, близкий к средневзвешенной цене (VWAP), тем самым выиграв среднюю цену.

- Средневзвешенная средняя по времени (TWAP):

Стратегия взвешенной средневзвешенной цены времени разбивает большой порядок и выпускает динамически определенные мелкие куски заказа на рынок, используя равномерно разделенные временные интервалы между началом и временем окончания. Цель состоит в том, чтобы выполнить заказ близко к средней цене между временем начала и окончания, тем самым минимизируя влияние на рынок.

- Процент объема (POV):

Пока торговый заказ не будет полностью заполнен, этот алгоритм продолжает отправлять частичные заказы в соответствии с определенным коэффициентом участия и в соответствии с объемом, проданным на рынках. Связанная стратегия «шагов» отправляет заказы с определенным пользователем процентным объемом рынка и увеличивает или уменьшает этот коэффициент участия, когда цена акций достигает определенных пользователем уровней.

- Нехватка реализации:

Стратегия дефицита реализации направлена на минимизацию стоимости исполнения заказа путем торговли с рынком в реальном времени, что позволяет сэкономить на стоимости заказа и выиграть от альтернативной стоимости отсроченного исполнения. Стратегия увеличит целевой уровень участия, когда цена акций движется благосклонно и уменьшит ее, когда цена акций движется отрицательно.

- Помимо обычных торговых алгоритмов:

Существует несколько специальных классов алгоритмов, которые пытаются идентифицировать «события» с другой стороны. Эти «алгоритмы обнюхивания», используемые, например, маркет-мейкером на стороне продажи, имеют встроенный интеллект, чтобы идентифицировать существование любых алгоритмов на стороне покупки большого заказа. Такое обнаружение с помощью алгоритмов поможет маркет-мейкеру определить возможности большого заказа и дать ему возможность выиграть, заполнив заказы по более высокой цене. Это иногда называют высокотехнологичным фронтом. (Более подробно о высокочастотной торговле и мошеннических методах см.: Если вы покупаете акции онлайн, вы участвуете в HFT .)

Технические требования к алгоритмической торговле

Реализация алгоритма с использованием компьютера программа - последняя часть, забитая бэктестированием. Задача состоит в том, чтобы преобразовать идентифицированную стратегию в интегрированный компьютеризированный процесс, который имеет доступ к торговому счету для размещения заказов. Требуется следующее:

- Знания в области компьютерного программирования для программирования требуемой торговой стратегии, нанятых программистов или готового торгового программного обеспечения

- Сетевое подключение и доступ к торговым платформам для размещения заказов

- Доступ к каналам рыночных данных, которые будут контролируется алгоритмом для возможности размещения заказов

- Способность и инфраструктура для проверки системы после ее сборки, прежде чем она выйдет на реальные рынки

- Доступные исторические данные для проверки бэк-тестинга в зависимости от сложности правил, реализованных в алгоритме

AEX торгуется в евро, тогда как LSE торгуется в фунтах стерлингов

- Из-за разницы в часах AEX открывается на час раньше, чем LSE, после чего оба биржи торгуют одновременно в течение следующих нескольких часов и затем торгуется только в LSE в течение последнего часа, когда AEX закрывается

- Можем ли мы изучить возможность арбитражной торговли на фондовых рынках Royal Dutch Shell, перечисленных на этих двух рынках в двух разных валютах?

Требования:

- Корреспонденты с LSE и AEX

- Курс курса форекс для курса GBP-EUR

- Возможность размещения заказов, которая может маршрутизировать порядок для правильного обмена

- Возможность повторного тестирования по историческим ценовым каналам

- Компьютерная программа должна выполнить следующее:

- Использование доступных обменных курсов, конвертировать цену одной валюты в другую

- Если существует достаточно большое расхождение в цене (дисконтирование брокерских расходов), что приводит к выгодной возможности, затем размещайте заказ на покупку по более низкому тарифу на продажу и продажу по более выгодному обмену > Если заказы выполняются по желанию, арбитражная прибыль будет следовать

- Простой и простой! Однако практика алгоритмической торговли не так проста в обслуживании и исполнении. Помните, что если вы можете разместить торговлю, генерируемую алго, то и другие участники рынка. Следовательно, цены колеблются в милли- и даже микросекундах. В приведенном выше примере, что произойдет, если ваша покупка торговли будет выполнена, но продавать торговлю не так, как цены на продажу меняются к моменту поступления вашего заказа на рынок? Вы закончите сидеть с открытой позицией, делая свою арбитражную стратегию бесполезной.

- Существуют дополнительные риски и проблемы: например, риски сбоя системы, ошибки сетевого подключения, временные задержки между торговыми ордерами и исполнением и, самое главное, несовершенные алгоритмы. Чем сложнее алгоритм, тем более строгий бэктестинг необходим, прежде чем он будет введен в действие.

Нижняя линия

Количественный анализ производительности алгоритма играет важную роль и должен быть рассмотрен критически. Увлекательно заниматься автоматизацией с помощью компьютеров с идеей легко зарабатывать деньги. Но необходимо убедиться в том, что система тщательно протестирована и требуются ограничения. Аналитическим трейдерам следует рассмотреть возможность самостоятельного изучения программ и систем построения, чтобы быть уверенными в правильном осуществлении правильных стратегий. Осторожное использование и тщательное тестирование алго-трейдинга могут создать выгодные возможности. (Подробнее см. В разделе «Как закодировать свой собственный торговый робот Algo».)

Каждые десять лет новый рынок открывается для публичной торговли. Так было с сырьевыми товарами, акциями, опционами . Сейчас аналогичную фазу переживают криптоактивы. Все эти рынки изначально демонстрировали повышенную волатильность , объемы торгов были низкими, регулирование отсутствовало, а производные инструменты не существовали.

Криптовалюты появились сравнительно недавно и до сих пор отличаются повышенной волатильностью по сравнению с другими активами. Высокая волатильность приводит к масштабным движениям цен и при правильном подходе позволяет неплохо заработать.

Для алгоритмической торговли на фондовых рынках приходится покупать специальное ПО, получать разрешения от бирж и платить за исторические данные, на которых будет отрабатываться торговая стратегия . Все это становится серьезной преградой для рядовых инвесторов.

С другой стороны, большинство криптовалютных бирж предоставляют простые и открытые API для торговли. Другими словами, даже ученик старших классов может настроить рабочую станцию, запустить алгоритм и заработать.

Крипторынок настолько нов, что здесь работают даже стратегии из учебников по техническому анализу , давно ставшие классикой. При этом для успешной и прибыльной торговли достаточно обычного ПК.

Как торговать криптовалютой?

Как правило, трейдеры склоняются к одному из трех подходов:

Фундаментальный анализ

Оценивается прогресс проекта, его технические аспекты, рыночный охват и опыт разработчиков. Например, криптоактив без реального продукта на рынке с позиций фундаментального анализа будет считаться слабой инвестицией, даже если он входит в список десяти крупнейших криптовалют по объему торгов.

Анализ настроений

Некоторые трейдеры в поисках выгодных возможностей проводят анализ настроений в Reddit, Twitter, социальных сетях и на рынке фьючерсов . Например, трейдер может узнать, что некий криптоактив скоро пройдет листинг на крупной бирже, и на основании этой информации совершить сделку, оценивая влияние новости на настроения пользователей и цены.

Технический анализ

Трейдеры анализируют динамику котировок и поведение специальных индикаторов (коих насчитывается великое множество), пытаясь предсказать дальнейшее движение цен. Технический анализ очень популярен на криптовалютном рынке.

Этот подход гораздо круче, чем кажется на первый взгляд. Вместе три элемента информации дают невероятно точные сигналы об открытии и закрытии позиций. Например, можно использовать следующую стратегию:

Технические индикаторы

MACD и RSI помогают оценить направление и оценку криптоактива

Технические индикаторы

MACD и RSI помогают оценить направление и оценку криптоактива

Даже эта простая стратегия за последние полтора года опережает рынок на любом двухмесячном интервале для большинства криптоактивов - иногда с огромным отрывом.

Правильный подход к успешной торговле

Возможность зарабатывать на рынке с помощью статистики поражает воображение! Прежде всего необходимо найти гипотезы и тренды , которые можно проверить и автоматизировать с помощью алгоритма. Программа должна работать и зарабатывать деньги даже тогда, когда вы спите.

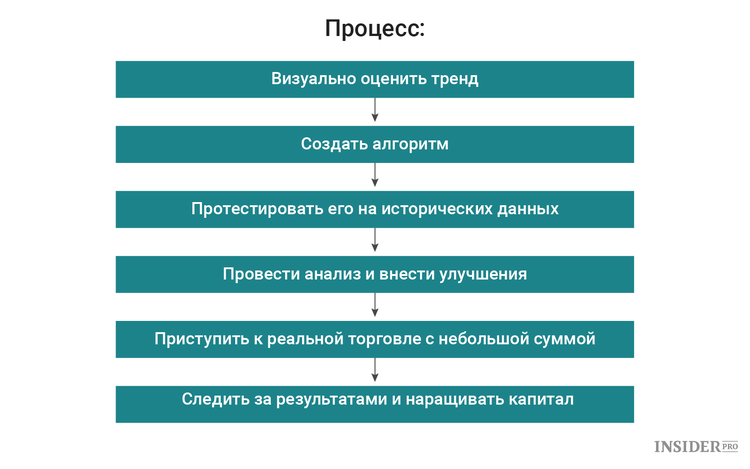

Давайте рассмотрим пример алгоритмической торговой стратегии. На разработку ее концепции, анализ и настройку ушло более семи месяцев.

Гипотеза: если цена криптоактива опустилась до «необоснованно низкого» уровня, она с высокой вероятностью отскочит назад.

Вскоре мы вернемся к тому, как определить этот «необоснованно низкий» уровень. Пока же обратите внимание, как на графиках цена отскакивает от линии под номером 3. Если этот паттерн повторяется постоянно, он может стать хорошей основой для стратегии. Нужно просто покупать актив, когда цена падает ниже линии, и продавать, когда она отскакивает спустя некоторое время.

Обратите внимание, как отскакивает цена после прокола зеленой линии

Обратите внимание, как отскакивает цена после прокола зеленой линии

Сигнальная линия на графике выше обозначена как «2 стандартных отклонения от скользящей средней». Давайте разберемся, что это значит.

Основы статистики: Среднеквадратическое (стандартное) отклонение

Любая нормальная случайная величина удовлетворяет распределению вероятностей Гаусса. Пик распределения соответствует среднему значению, а стандартное отклонение определяет возможный разброс значений.

Из статистики мы знаем, что 96% значений нормального распределения находятся в пределах двух стандартных отклонений (σ) от среднего. Другими словами, вероятность, что некая цена выйдет за пределы 2σ-интервала с той или иной стороны, составляет менее 2%.

Цены криптовалютных активов нельзя назвать нормально распределенными, однако при выходе за пределы двух стандартных отклонений они с высокой вероятностью возвращаются к центру. Приведенные выше графики это подтверждают.

Подход

Формулирование гипотезы всегда начинается с догадок. Трейдер исследует графики, визуально проверяя свою идею. Затем он разрабатывает соответствующий алгоритм и тестирует его на прошлых ценах различных криптоактивов при разных параметрах.

Например, можно проверить работу алгоритма на разных временных интервалах (5 мин, 15 мин, 30 мин, 1 час) и для различных пороговых значений (2σ, 2,5σ, 3σ) на множестве разнообразных криптоактивов. Это позволит определить, какая комбинация значений дает наибольший процент надежных сигналов без ущерба для прибыльности каждой сделки.

Процесс разработки алгоритмической торговой стратегии

Процесс разработки алгоритмической торговой стратегии

Как только параметры оптимизированы, можно приступать к реальной торговле, попутно следя за ее показателями (прибыльностью, проскальзыванием, коэффициентом Шарпа и т. д.). Убедившись в надежности алгоритма, можно увеличить объем капитала, предназначенного для торговли.

Выводы

За последние семь месяцев эта стратегия не только принесла прибыль, но и позволила сделать массу интересных наблюдений о торговле на турбулентном рынке:

- Со временем прибыльность алгоритма снижается.

- Алгоритмы, отлично работающие с небольшим капиталом (скажем, $10 000), перестают приносить прибыль, если его сильно увеличить (например, до $100 000).

- Чем труднее концептуализировать и программировать алгоритм, тем дольше он сохраняет свое преимущество.

- Большинство алгоритмов коррелируют с ценами - некоторые лучше работают на растущем рынке, другие хорошо справляются с падающим. Необходимо разумно скомпоновать портфель, состоящий из различных алгоритмов, чтобы они компенсировали возможные слабости друг друга.

Алгоритмическая торговля - это постоянная погоня за совершенством. Рынки никогда не спят и все время эволюционируют. Трейдер попросту потеряет преимущество, если перестанет внедрять новые и уникальные торговые стратегии.

Будь в курсе! Подписывайся на Криптовалюта.Tech в

Обсудить актуальные новости и события на

Сейчас все говорят о том, что живых консультантов заменят машины. Насколько это соответствует реальности?

Роботов делают люди, поэтому кто-нибудь живой обязательно останется … Но если серьезно, давайте для начала определимся, что, собственно, мы называем роботами. Есть робоэдвайзинг, есть алгоритмические стратегии, есть автоследование.

Давайте начнем с робоэдвайзинга. Что включает это понятие?

Робоэдвайзинг — это программы, которые позволяют не только составить портфель клиенту, но и совершать ребалансировку портфеля без участия клиента.

Подобных сервисов в России не так много, но, если говорить о западных практиках, существует четкое разделение между пассивным и активным управлением:

- активное управление состоит в решении, какой инструмент и когда покупать;

- пассивное управление — когда портфель уже сформирован и предназначен для клиентов, не желающих вдаваться в подробности .

Алготрейдинг

Под алготрейдингом понимают вид трейдинга, при котором действия трейдера полностью формализованы в виде алгоритма, реализуя который трейдер рассчитывает получить прибыль. Простыми словами, алгоритмический трейдинг — это заранее определенный, осознанный алгоритм действий трейдера в ходе торговли.

Какое будущее у алготрейдинга в России? Отмечается высокий интерес к этой услуге как со стороны клиентов, так и со стороны профучастников рынка.

Доля таких услуг будет расти - это очевидно.

Развитие сегмента ставит новые задачи и перед регулятором, и перед рынком. Активно ведется дискуссия касательно будущего данных сервисов для физических лиц. Подобными сервисами пользуется большое количество людей, и регулятор не может не обращать внимания на это.

Плюсы и минусы

Клиенту необходимо получать полную информацию об условиях конкретной стратегии, включая, например, налоги, размер комиссий.

При этом цены, по которым клиент совершает сделки, не всегда совпадают с ценами, по которым совершает сделки автор стратегии. Иногда это приводит к тому, что клиент разочаровывается в услуге. Но конечном итоге рынок услуг автоследования и алготрейдинга должен стать понятен как брокерам, так и клиентам.

Преимущества два: скорость и дешевизна. Услуги роботов в разы дешевле, чем консультантов. Даже со скромной суммой в $5тыс. можно получить сбалансированный портфель. Но такая услуга в России не приживется. У нас любят «смотреть в глаза» тем, кто управляет деньгами.

Инвестирование — процесс неспешный и тщательный.

А услуга робоэдвайзинга нацелена на ленивых спекулянтов , которые желают зарабатывать, переложив тяжесть принятия решений на другого. Ни к чему хорошему это не приводит.

Но количество людей, которые хотят зарабатывать и при этом не принимать самостоятельные решения, очень велико. Поэтому робоэдвайзинг в любом случае будет пользоваться спросом.

Проблемы робоэдвайзинга в России связаны со слабостью самого рынка — низкой , обесцениванием значимости бренда и имени компании-разработчика, возможностью манипулирования ценой.

Еще одна проблема - число активных инвесторов. Интересным продукт станет, когда с рынка уйдет Private Banking. Но для этого нужен уникальный сервис, учитывающий интересы конкретного инвестора.

Учитывая повсеместное внедрение чат-ботов и темпы разработки подобных сервисов, широкое внедрение таких технологий — вопрос недалекого будущего. В России основные игроки находятся в состоянии серьезной конкуренции, внедряют новые продукты и услуги, улучшают сервис.

Полагаем, что скоро робоэдвайзинг будет по карману средним и нишевым игрокам, которые с удовольствием вступят в конкурентную борьбу за средства клиентов.

Дополнительно ознакомьтесь с кратким видео о том, что такое алготрейдинг:

Почему Роботы и алгоритмическая торговля?

В последнем кризисе в США и в обвале фондового рынка многие обвиняли алгоритмическую торговлю. К такому выводу они пришли, видимо, по той причине, что сегодня ни один трейдер не обходится без компьютера и технического анализа, который делается на компьютере.

Графики котировок цен наглядно показывают что происходит с конкретными ценными бумагами: растут ли они, падают, или остаются на прежнем уровне. Индикаторы показывают перекупленность/перепроданность, скорость изменения цены, ускорение цены, силу быков или медведей, объемы на покупку или продажу и т.п. По этим индикаторам трейдеру легче принимать решение о сделке.

Многие трейдеры пошли еще дальше, вместо того, чтобы каждую минуту анализировать ситуацию на рынке они стали использовать набор команд, которые регулярно выполняет компьютер. И если есть сигнал на покупку или продажу, то компьютер, а точнее торговая программа-робот выставит заявку, после чего проверит исполнилась она или нет... Алгоритмов существует много разных и многие из них довольно прибыльные. Примерная статистика говорит о том, что в США на рынке от общего оборота более 80% всех заявок выставляются торговыми Роботами. Робот практически никогда не пропустит сделку, никогда не ошибется в подсчетах. Это очень хороший помощник. В России процент выставляемых заявок Роботами не превышает 20%. Но ничто не стоит на месте и российский трейдинг в самое ближайшее время будет походить на американский.

Сколько процентов доходности может показать Робот?

От нуля до 8000% и больше. Многое зависит от алгоритма Робота, его параметров и от характера рынка. Если эти факторы максимально коррелируют, то и доходность Робота будет максимальной.

Как начать торговать на бирже с помощью Робота или Советника

Есть несколько вариантов:

- Разработать своего торгового Робота самостоятельно и начать торговать

- Заказать торгового Советника или Робота

- Приобрести готового торгового Советника или Робота

Сразу нужно понимать, что разработка торгового Робота связана с изучением языка программирования, например QPILE, или C++ с API для QUIK. Это необходимое условие, но не достаточное для доходного Робота. Необходимо разработать правильный алгоритм, чтобы Робот в нужное время выставлял заявки на куплю-продажу и отслеживал текущую позицию, чтобы не купил лишнего или не продал меньше положенного. Он должен уметь выставлять стоп-заявки, проверять наличие соединения с биржей, учитывать интервалы торговых сессий и перерывы, закрывать или переносить позиции по сессиям, работать с разными таймфреймами, свечами, с различными Индикаторами и многое другое.

Самое главное, на мой взгляд, торговый Робот должен иметь тестовый режим. Режим, в котором можно протестировать Робота на реальных торгах. Демо-торги немного отличаются от реальных, поэтому мы рекомендуем тестировать именно на реальном рынке. В тестовом режиме не обязательно выставлять настоящие заявки купли-продажи. Все сделки можно проводить, так сказать, "на бумаге".

Только после того, как Вы убедитесь, что сделали правильный выбор можно запускать Робота в реальную торговлю на бирже.

Важно понимать, что при заказе на разработку торгового Робота Вы потратите гораздо больше времени и средств, так как это будет эксклюзивный вариант, созданный специально под Вас.

При покупке торгового Робота Вы экономите свои средства и время.

Важно понимать на каком рынке использовать Робота. Есть рынки, на которых торгуют практически одни Роботы. С одной стороны Вы спросите как же с ними бороться, с другой стороны – роботы предсказуемы!

Преимущества Роботов

Низкочастотный Робот – малое количество сделок, одна-две в день или меньше. Следовательно экономия на комиссии, но большой доходности ждать не приходится. Так как большие движения на рынке происходят редко (примерно 30% времени и меньше).

Сверхвысокочастотный Робот – доходность может исчисляться тысячами процентов годовых. Нужно понимать, что доходность и чистая прибыль у данных Роботов, это далеко не одно и тоже. Десятки тысяч сделок в день и аренда серверов на бирже, для сверхбыстрого доступа к торговой информации, уменьшают прибыль на 50% и более. Разработка и обслуживание таких Роботов очень хлопотное и затратное дело.

Высокочастотный Робот – несколько десятков сделок в день. Комиссия не высока, эффективность может быть очень хорошей, доходность сопоставима с размером чистой прибыли, легче тестировать и отслеживать сделки, легче контролировать Робота. Разработка и поддержка проще, стоимость вполне доступная.

Что такое Робот и как он работает

Изначально определяется стратегия торговли, тестируется на истории. Разрабатывается алгоритм. Тестируется. Далее торговая программа самостоятельно совершает сделки на бирже.

Трейдеры на мировых биржах от Австралии и до Нью-Йорка все меньше торгуют рыками и все больше используют торговые алгоритмы. На Московской Биржи более 50% объема торгов приходится на алгоритмические стратегии. А доля их заявок в общем объеме перевалила за 80%.

Тот, кто вчера активно кликал мышкой, сегодня формализовал свою стратегию и запрограммировал её сам или у друга, который знает C++ или Python.

Почему торговые роботы так популярны?

Робот не имеет эмоций: он не радуется, когда зарабатывает 10% и не расстраивается, когда теряет 50%. Он не знает, что такое страх и жадность. У робота есть набор правил и команд, которым он следует. Если надо купить, робот покупает, если продать – продает. Робот может исполнять команды быстрее, чем человек. Робот может одновременно следить за сигналами на многих инструментах, а человек следит только за тем, что видит на мониторе.

В голове каждого робота сидит алгоритм, который придумал человек. Самое сложное – придумать этот алгоритм. Для этого нужно проанализировать данные, выдвинуть гипотизу, сформулировать правила, проанализировать результат на исторических данных, скорректировать гипотизу и правила, и еще раз прогнать алгоритм на истории. Для этого нужно владеть математикой и статистикой и знать, как применять эти знания на финансовых рынках.

Требования к слушателям:

Курс "Алгоритмическая торговля. Научный подход" рассчитан на подготовленных слушателей, которые помнят высшую математику, которую читают в экономических ВУЗах. На курсе будет не сухая теория, а чуть-чуть "жидкой теории" и много "густой практики" на примере нескольких торговых стратегий, которые работают уже 10 лет.

Чем этот курс отличается от прошлых:

В первой лекции курса систематически и без сложных формул излагаются принципы построения торговых алгоритмов, которые позволят любому желающему понять их и применить на практике при построении собственных алгоритмов «методом тыка».

Также Александр отказался от отдельного раздела по основным понятиям теории вероятностей и математической статистики, ограничившись напоминанием определений по мере возникновения их необходимости в материале.

Из курса исключен ряд математических результатов, представляющих чисто теоретический интерес, и оставлены лишь результаты, которые использовались Александром при построении собственных торговых алгоритмов, изложению которых по прежнему посвящены три последних лекции курса.

Программа видеокурса

Занятие 1. Принципы построения торговых алгоритмов и необходимые понятия теории вероятностей и математической статистики

- Узнаем, что такое случайность или детерминированность

- Узнаем о вероятности, как мере числовой оценки шансов появления будущих событий

- Открываем для себя торговый алгоритм, как статистический прогноз будущего приращения цены

- Изучаем одномерные случайные величины:

- функция распределения

- математическое ожидание функции от случайной величины

- квантили (перцентили)

- стохастическое доминирование

- Определяем, что такое бинарная модель приращений цен, тренд и контртренд, оптимальный алгоритм

- Изучаем многомерные случайные величины:

- независимость

- условные распределения

- задача статистического прогноза

- регрессия

- Узнаем, как подобрать индикаторы для торгового алгоритма «методом тыка»

- Вспоминаем последовательности случайных величин:

- стационарность

- автокорреляционная и спектральная функции

- случайное блуждание

- показатель Херста (критика)

- Используем математическую статистику:

- выборка

- выборочные статистики

- достаточные статистики

- различение гипотез

- оценка параметров

- параметрическая и непараметрическая статистика

Занятие 2. Тестирование и оптимизация торговых алгоритмов, как проверка качества статистического прогноза будущего приращения цены

- Оцениваем долю «успехов»

- Приводим автокорреляционную функцию динамики счета к нулевому виду

- Отсеиваем параметры по:

- устойчивости

- стохастическому доминированию

- взаимной корреляции

- превосходству «доходность-риск» пассивной стратегии

- Строим оптимальный портфель из:

- одного торгового алгоритма с разными параметрами

- нескольких торговых алгоритмов на одном активе

- портфелей торговых алгоритмов на разных активах

- Оцениваем будущие просадки счета методом Монте-Карло

Занятие 3. Практическое занятие по тестированию торговых алгоритмов

- Используем полученные знания на практике

Занятие 4. Модели цен, как основы торговых алгоритмов

- Разбираем конкурентный рынок, условную нормальность, «кусочную» стационарность

- Изучаем кусочно-постоянную условно нормальную модель, тренды, минимаксную модель трендов

- Вспоминаем кусочно-марковскую условно нормальную модель, тренды и контртренды

- Узнаем о сильно «антиперсистентной» модели и ступенчатых трендах

Занятие 5-6. Примеры трендовых торговых алгоритмов

- Строим модели для кусочно-постоянной условно нормальной модели

- Рассматриваем модели для сильно «антиперсистентной» модели

Занятие 7. Фильтрация трендовых торговых алгоритмов и примеры контртрендовых торговых алгоритмов

- Разбираем минимаксные модели трендов

- Изучаем историю реальной торговли и модификации

- Отбираем трендовые торговые алгоритмы

- Кусочно-марковская условно нормальная модель, как основа построения «фильтра пилы»

- «Фильтры» шортов и плечей, принципы построения, особенности использования

- Рассматриваем примеры контртрендовых торговых алгоритмов

- «Фильтр пилы», как индикатор торговли контртренда в рамках бинарной модели приращений цен

- Maximum profit system для опционов (факультативно)

Светофор понятия, история, назначение Продуктовый дискаунтер светофор

Светофор понятия, история, назначение Продуктовый дискаунтер светофор Приказ о назначении генерального директора: образец заполнения, бланк скачать

Приказ о назначении генерального директора: образец заполнения, бланк скачать Мастер финансов Мастер финансов анализ и планирование

Мастер финансов Мастер финансов анализ и планирование Фишки обучения – Как быстро выучить текст Чарская Лидия Алексеевна

Фишки обучения – Как быстро выучить текст Чарская Лидия Алексеевна Возврат бытовой техники Можно ли вернуть деньги технику

Возврат бытовой техники Можно ли вернуть деньги технику Новый блог Олега Лурье Что делать если хотят отжать проект

Новый блог Олега Лурье Что делать если хотят отжать проект Участие в тендерах: пошаговая инструкция, необходимые документы, условия Участие ип в тендерах

Участие в тендерах: пошаговая инструкция, необходимые документы, условия Участие ип в тендерах