Számítsa ki a vállalkozás megtérülését a következő adatok segítségével! A fedezeti pont meghatározásának módszerei. Számítás Excelben

A fedezeti pont a termelés, az áruk és szolgáltatások értékesítésének volumenét tükrözi, amely fedezi a vállalkozás összes költségét. Gazdasági értelemben egy kritikus helyzet indikátora, amikor a nyereség és a veszteség nulla. Ezt a mutatót mennyiségi vagy pénzegységben fejezik ki.

Minél alacsonyabb a termelés és az értékesítési volumen fedezeti pontja, annál magasabb a vállalat fizetőképessége és pénzügyi stabilitása.

Kiegyenlítési pont képlete Excelben

Kétféleképpen lehet kiszámítani a fedezeti pontot az Excelben:

- Pénzben kifejezve: (bevétel * fix költségek) / (bevétel - változó költségek).

- Természetes mértékegységben: fix költségek / (ár – átlagos változó költségek).

Figyelem! A változó költségeket egységnyi alapon (nem összesen) kell figyelembe venni.

A megtérülés megtalálásához tudnia kell:

Fix költségek (nem függ gyártási folyamat vagy értékesítés) – lízingdíjak, adók, bér vezetők számára, lízingfizetések stb.

Változó költségek (a termelési mennyiségtől függően) - a nyersanyagok és anyagok költsége, a termelőhelyiségek közüzemi számlái, a dolgozók fizetése stb.

Eladási ár egységnyi árura.

Írjuk be az adatokat egy Excel táblába:

- Keresse meg azt a termelési mennyiséget, amelyen a vállalkozás megkapja nettó nyereség. Állapítsa meg a kapcsolatot ezen paraméterek között.

- Számítsa ki az áruk értékesítésének volumenét, amelynél a fedezeti pont bekövetkezik.

A problémák megoldásához a következő táblázatot állítjuk össze képletekkel:

- A változó költségek az előállított termékek mennyiségétől függenek.

- Az összköltség a változó és a fix költségek összege.

- A bevétel a termelési mennyiség és a termék árának szorzata.

- A hozzájárulási ráta a teljes bevétel mínusz a változó költségek.

- A nettó nyereség bevétel fix és változó költségek Termelés.

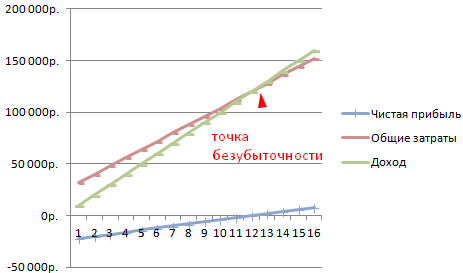

Töltsük ki a táblázatot, és nézzük meg, milyen kimenetel lesz „feketén” a vállalkozás.

A 13. gyártástól kezdődően a nettó eredmény pozitív lett. A fedezeti pontnál pedig nullával egyenlő. Gyártási mennyiség – 12 db áru. És az értékesítésből származó bevétel 120 000 rubel.

Hogyan ábrázoljuk a fedezeti pontot az Excelben

Világosan bemutatni a gazdasági és pénzügyi helyzet vállalkozásoknál ütemtervet készítünk:

- Dönteni kinézet grafikát, és kattintson az „Adatok kiválasztása” gombra.

- A demonstrációhoz szükségünk van az „Összes költség”, „Bevétel”, „Nettó nyereség” oszlopokra. Ezek a „Sorok” jelmagyarázat elemei. Kézzel írjuk be a „Sor nevét”. Az „Értékek” sorban pedig hivatkozást készítünk a megfelelő oszlopra az adatokkal.

- A vízszintes tengelyű címkék tartománya a „termelési mennyiség”.

Ilyen grafikont kapunk:

Változtassunk egy kicsit a grafikonon (diagram elrendezésén).

Ez a demonstráció lehetővé teszi számunkra, hogy láthassuk, hogy a nettó nyereség a fedezeti ponton valóban „nulla”. És a tizenkettedik produkció megjelenése után kezdődött a „plusz”.

Hol van szükség ilyen számításokra?

A „megtérülési pont” mutató a gazdasági gyakorlatban igényes a következő problémák megoldására:

- A termék optimális árának kiszámítása.

- Kiszámítása azon költségek összegének, amelyek mellett a vállalat továbbra is versenyképes marad.

- Termékértékesítési terv készítése.

- A kibocsátás mennyiségének meghatározása, amelynél a jövedelmezőség megjelenik.

- A vállalkozás pénzügyi helyzetének és fizetőképességének elemzése.

- A minimális termelési mennyiség meghatározása.

Kész számítások és sablonok a vállalkozás fedezeti pontjának elemzéséhez.

A jövedelmezőségi küszöb vagy fedezeti pont az eladott termékek/szolgáltatások mennyisége, amelynek elérésekor a vállalat minden kiadását fedezi, de nyeresége még nincs. Ezzel a mutatóval kiszámítható, hogy a választott termelésbővítési módszerek megfelelőek-e a vállalkozás számára, és mennyire fenntartható a fejlődés menete.

Az utolsó paraméter lehetővé teszi a pénzügyi stabilitás pillanatának rögzítését, vagyis azt, amikor az értékesítési volumen meghaladja a minimális jövedelmezőséget. Ezután részletesen tárgyaljuk a „megtérülési pont” kifejezést és annak kiszámításának módszereit.

Mi a fedezeti pont

A fedezeti pont az eladott termékek/szolgáltatások azon mennyisége, amelynél a keletkező profit (nem tévesztendő össze a bevétellel) negatív értékről nullára megy.

A hónap legjobb cikke

Készítettünk egy cikket, amely:

✩bemutatja, hogy a nyomkövető programok hogyan segítenek megvédeni a céget a lopástól;

✩megmondja, hogy a vezetők valójában mit csinálnak munkaidőben;

✩elmagyarázza, hogyan kell megszervezni az alkalmazottak megfigyelését, hogy ne sértsék meg a törvényt.

A javasolt eszközök segítségével a motiváció csökkentése nélkül irányíthatja a vezetőket.

A nyereséget úgy számítják ki, hogy a vállalat bevételéből levonják az összes költséget. Kétféle fedezeti pont létezik:

- V természetbeni;

- pénzben kifejezve.

A fedezeti pont meghatározása annak a terméknek/szolgáltatásnak a mennyisége, amelynek értékesítésével a bevétel és a ráfordítás egyenlővé válik. Ez természetesen olyan helyzetekre vonatkozik, amikor a kiadások kezdetben nagyobbak voltak, mint a bevételek. Ennek eredményeként a fedezeti határ túllépése után a vállalkozás nyereségessé válik. Ezzel az állapottal ellentétben a vállalkozás mindaddig negatívan működik, amíg az egyensúlyi mutatót még nem érték el a társaságban.

A fedezeti pont azt mutatja, hogy a vállalat pénzügyi helyzete mennyire stabil. És ha ez az érték növekszik, akkor ez annak a jele, hogy a cégnek nehézségei vannak a bevételszerzésben.

Ugyanakkor a fedezeti pont nem fix, annak adatai a vállalkozás növekedéséhez képest változnak. És értékét számos tényező befolyásolja - a kereskedelmi forgalom növekedése, új fiókok nyitása, az árak változása stb.

A fedezeti pont pedig a vállalat számos pozícióját érinti.

- Ha ezt a mutatót helyesen számítjuk ki, akkor látható, hogy a jelenlegi pénzügyi helyzet mellett ésszerű-e a projektbe fektetni.

- Ez a paraméter azonosítja azokat a problémákat a vállalatnál, amelyek hatással vannak az érték változására.

- A megtérülési pont és a vállalat által igényelt értékesítési volumen megállapításánál világossá válik, hogy mennyivel kell növelni vagy csökkenteni az eladott termékek mennyiségét, a termelés mértékét, azok költségének felülvizsgálata mellett. Ellenkező esetben, éppen ellenkezőleg, a termelési volumen változásának az árképzésre gyakorolt hatását lehet azonosítani.

- A fedezeti pont azt mutatja meg, hogy a vállalat nyeresége milyen minimális korlátig csökkenthető, ugyanakkor továbbra is pozitív, veszteségmentes munka marad.

Egy grafikon, amely lehetővé teszi a fedezeti pont megjelenésének tisztán láthatóságát

Szakértői vélemény

Javítson ki 6 olyan hibát, amely megakadályozza, hogy cége év végéig növelje nyereségét

Oleg Braginsky,

a Hibaelhárítók Iskolája alapítója, a Braginsky Bureau igazgatója

A fél év elteltével rendszerint összegzik az időközi eredményeket, és elemzik a cég munkáját, eredményeit és kudarcait. Emlékeznünk kell arra, hogy még hat hónap áll rendelkezésre a nyereség növekedésére, és az év végén arra, hogy nyereséges legyen. De vannak olyan hibák vagy helytelen tevékenységek, amelyek megakadályozhatják ezt. A főbbek az ellenőrző listában láthatók (lásd a mellékletet), a 6 fő hiba pedig a következő.

Hiba 1. Bosszantó monoton cselekvések.

Egy vállalat folyamatosan ugyanazokat a dolgokat teheti – csak az értékesítési csatornán keresztül találhat vásárlókat, nem hallgatja meg az ügyfeleket, hogy ügyfélbarátabb légkört alakítson ki, az egységes csatorna létrehozása helyett továbbra is különböző csatornákon keresztül lépjen kapcsolatba a fogyasztókkal. Ugyanakkor az összes részleg elkülönül, mindegyik önállóan működik - reklám, szolgáltatás és értékesítés.

Például a tél közepén egy vevő érkezett a b2b piacon az egyik mezőgazdasági üzembe műtrágyát vásárolni. A vállalkozás vezetője egy ügyféllel való kommunikáció során, akiről kiderült, hogy egy állami gazdaság igazgatója, megtudta, hogy az utóbbi az internetnek köszönhetően jutott el a holding weboldalára. A vásárlást lebonyolította, majd a mezőgazdasági üzem marketing szakemberei rendszeresen támadni kezdték, e-maileket, kommunikációt küldtek a hálózaton, eszközöket, műtrágyákat, palántákat ajánlottak fel. Az ügyfélnek ez nem tetszett, irritációt váltott ki, hiszen felesleges árut, műtrágyát kínáltak rosszkor. A marketingszakembereknek figyelembe kellett venniük az ügyfelektől kapott információkat, célzottá kellett tenniük a reklámokat, és meg kellett tartaniuk ezt az ügyfelet.

Az ügyfelek nem szeretik, ha irigylésre méltó rendszerességgel ugyanazokat az azonos akciókat hajtják végre velük szemben. Annak elkerülése érdekében, hogy ez Önnel megtörténjen, a következő hat hónapban az együttműködés minden szakaszában aktívan kommunikáljon az ügyfelekkel. Ellenkező esetben az ügyfelek a versenytársakhoz mennek.

Jó megoldás az Ügyfélúttérkép (CJM) használata. A McKinsey azt állítja, hogy a CJM-et használó B2B cégek nyeresége 10%-kal nőtt. A CJM segít a folyamatot a vásárló szemével nézni, felvázolni és alkalmazni a vásárlói élményt. Ehhez hajtsa végre a következő elemzést:

- marketingcsatornák, amelyeket az ügyfél használt, amikor először felvette a kapcsolatot az Ön cégével;

- pontosan mi tetszett az illetőnek az oldalon;

- mit kérdezett Öntől az ügyfél a vásárlás előtt;

- milyen termékek, szolgáltatások, milyen akciók érdeklik az ügyfelet;

- mi nem felelt meg a vásárlónak a vásárlás során, milyen kifogásokkal találkozott.

Az angolról lefordított Client Journey Map az úgynevezett ügyfél-úttérkép, amely a marketing területén egy olyan technológia, amely lehetővé teszi, hogy a lehető legegyszerűbbé tegye a fogyasztókkal való munkát, növelje a vállalat iránti lojalitását, és segítse őket az Ön cégével való interakcióban.

A fentiek megvalósításához szükséges adatok megszerzéséhez az alkalmazottaknak folyamatosan fel kell jegyezniük az ügyfél céggel való kapcsolattartásának minden pillanatát és folyamatát. Ehhez telepítenie kell CRM rendszer, létrehoz egy webhelyet és az összes kommunikációs technológiát:

- rögzítse az ügyfelekről rendelkezésre álló összes információt;

- írja le a forgatókönyvekbe azokat a kérdéseket, amelyeket az értékesítési alkalmazottnak fel kell tennie az első jelentkezőknek;

- kombinálja az arra vonatkozó adatokat, hogy az ügyfelek milyen lépéseket tesznek a webhelyen, az értékesítési tölcsérből érkező ügyfelekkel dolgozó értékesítők tevékenységeivel.

Így láthatja a felhasználó útját az első látogatástól a vásárlásig. Az ügyfeleket érdemes szektorokra bontani aszerint, hogy mennyire hasonló a viselkedésük. És minden csoporthoz készítsen egy térképet, legjobban diagram vagy grafikon formájában, amely megmutatja az ügyfelek és a vállalat közötti kapcsolatfelvétel minden pillanatát és válaszlépéseit. A jövőben a megszerzett információk felhasználhatók hasonló viselkedésű ügyfelek számára.

Ez a módszer lehetővé teszi, hogy összekapcsolja cége különböző szolgáltatásainak erőfeszítéseit, mert mikor közös tevékenységek Marketing és értékesítési osztályok és teljes körű információ felhasználása, munkájuk eredménye csak javulni fog.

Hiba 2. Nem kellően részletes a vevő személye.

A cégek ügyfeleit általában meglévő, korábbi és új ügyfelekre osztják. De részletesebb megkülönböztetés nem történik, ráadásul ez az elv nem vonatkozik az eladókra, de hiába. A fogyasztói magatartás nemcsak a megadott kritériumok szerint különbözik, hanem attól is függ, hogy melyik régióban élnek, melyik menedzserrel kommunikálnak, és a vásárlás melyik szakaszában vannak. És ugyanezek a kritériumok vonatkoznak az eladókra is. Ezen árnyalatok figyelembevétele segít fenntartani az ügyfelek lojalitását és javítani a szolgáltatást.

A probléma megoldásához érdemes a cége tevékenységi köréből és küldetéséből kiindulni. Amikor bizonyos területeken az eladások növelését tűzzük ki célul, célszerű az ügyfelek listáját az alábbi paraméterek szerint részletezni:

- elhelyezkedésük;

- milyen vásárlásokat végeznek ezen a területen;

- Mely eladókkal állnak a legszívesebben kapcsolatba és vásárolnak?

Ez egyértelművé teszi, hogy az ügyfél hogyan néz ki egy adott régióban. És már e portré alapján potenciális vásárlók Pontosan azokat a termékeket tudja ajánlani, amelyek a legnagyobb valószínűséggel érdeklik őket. Ugyanakkor érdemes az ügyfélhez pontosan azt a vezetőt kijelölni, akivel szimpatizál, mert ez segít növelni az eladásokat. Ebben az esetben az ügyfél látni fogja, hogy Ön magas színvonalú szolgáltatást nyújt, és megbecsülik a cégében.

Ha a vállalat jelenlegi célja az értékesítési vezetők munkájának javítása, akkor a következő megközelítés alkalmazható. A szakembereket csoportokra kell osztani. Például néhányuk jobban teljesít a férfi ügyfelekkel, míg mások jobban teljesítenek a női ügyfelekkel. A munka megszervezéséhez a bejövő hívásokat az adminisztrátorhoz kell címezni, aki a fogyasztók nemétől függően kiosztja a legmegfelelőbb eladóknak.

Ennek az információnak a pontos figyelembevétele lehetővé teszi az ügyfelek megtartását és az eladások növelését. Ezért szükséges elemezni a vevők és eladók viselkedésére vonatkozó adatokat, és ki kell választani a megfelelő menedzsereket az adott ügyféllel való együttműködéshez.

3. hiba. Nem érdekli a vásárlók véleménye.

Az új típusú termékek/szolgáltatások létrehozásakor egy vállalat általában a saját nézeteire összpontosít, nem pedig a vásárlók kívánságaira vagy igényeire.

Vagyis a legtöbb esetben senki nem kéri ki az ügyfelek véleményét, és nem hallgatja meg az általuk hangoztatott visszajelzéseket. Ennek eredményeként a vállalat olyan termékeket állít elő, amelyekre nincs kereslet, és kényelmetlenek az ügyfelek számára. Feltétlenül meg kell hallgatni a nagy ügyfelek kívánságait. Legyen legalább egy teljes találkozó a legfontosabb ügyfelekkel.

Megoldás lehet, ha évente legalább egyszer meghívja a legjobban kereső ügyfeleit egy-egy találkozóra. Ha ebben az évben még nem gyűjtötte össze ügyfelei véleményét és visszajelzéseit elemzés céljából, tegye meg a lehető leggyorsabban. Lehetőségként érdemes üzleti hétvégét szervezni egy városi szállodában, vagy kirándulással egybekötni, büfét tartani és megbeszélni a vendégekkel termékeiket, szolgáltatásaikat, megkérni őket, hogy értékeljék cége szolgáltatását, üzletfejlesztését, megismerjék véleményüket azokat a termékeket, amelyek kiadását tervezik. Egy ilyen találkozón a következő információkat tudhatja meg:

- milyen fejlesztésekre van szüksége a vállalatnak;

- milyen változtatásokat kell végrehajtani a kibocsátásra előkészített árukon;

- mennyire szükségesek a már forgalomban lévő termékek stb.

Ezeket az információkat rendszeres vásárlói felmérésekből kaphatja meg, de a lényeg: nagy ügyfelek szeretik látni, hogy megbecsülik és figyelmet kapnak. Ezért könnyebb elérni tőlük a maximális hűséget, ha megmutatod, hogy szakértői véleményük fontos Önnek.

4. hiba: A már nem értékes ügyfelek megtartása.

Válság idején gyakran a vállalatok arra törekednek, hogy megtartsák az ügyfeleket, annak ellenére, hogy nem termelnek nyereséget. Vagy éppen ellenkezőleg, új ügyfeleket próbálnak vonzani anélkül, hogy megpróbálnák megtartani a régieket. Az ügyfelek áramlása azonban folyamatos figyelmet igényel az Ön részéről. Érdemes elkezdeni a következő séma szerint dolgozni - tartsa meg a nyereséges ügyfeleket, és ha távozik, küldje vissza őket, és törölje a feleslegeseket. Az év vége előtt ennek az elvnek megfelelően kell szerkesztenie ügyfélkörét.

A megoldás az, hogy megtartja azokat a fogyasztókat, akik rendszeresen vásárolják az Ön termékeit, akik lojálisan viszonyulnak a cégéhez, és kiállnak a márka mellett. Az ügyfélkört részekre kell osztani, kiemelve a csekk összegét, a vásárlások gyakoriságát, a tartozás fennállását vagy hiányát a céggel szemben.

Érdemes megállni azon vásárlók megtartásával, akiknek a csekk összege és ezért a fedezete még akkor is elenyésző, ha gyakran vásárolnak, vagy akik nagyon ritkán keresnek fel. Ehhez módosíthatja az értékesítési feltételeket, hogy a vállalat számára jövedelmezőbb legyen. Például növelje az átlagos vásárlási összeget. Vagy módosítsa a minimális rendelési feltételeket egy termékről többre. A törzsvásárlók elfogadják ezeket a feltételeket, a többiek pedig kiesnek.

De ha azt látja, hogy az ügyfelek nagy számban távoznak, vagy elvesztette a legjobb ügyfeleit, akkor elemezni kell a helyzetet. Érdemes felhívni a b2b szektor vásárlóit, hogy megtudjuk elégedetlenségük okait. Ha hirtelen kiderül legjobb ügyfelek most együttműködik egy versenytársával, kérdezze meg, miért hagyták el, és mit hiányol. Ezt a kérdést felteheti közvetlenül az ügyfeleknek, vagy összehasonlítás céljából megvásárolhatja egy versenytárs termékét. A b2b szféra lehetővé teszi az elveszett ügyfelek visszaküldését internetes eszközök – levelezések – segítségével email, felmérések szervezése, kedvezményekről és promóciókról szóló értesítések stb. Csak arra kell koncentrálnia, hogy olyan vásárlókat vonzzon, akik profitot tudnak hozni, és nem lehetnek haszontalanok.

5. hiba. A menedzserek összekapcsolása az ügyfelekkel.

A b2b iparág vezetői általában a sajátjaikkal dolgoznak ügyfélkör. Ugyanakkor a vásárlók nem szeretik, ha az eladó változik. A menedzserek pedig egy már kialakult séma szerint járnak el, gyakran elfelejtve új szolgáltatásokat vagy termékeket kínálni. Vagyis azért fizetsz nekik, mert egyszerűen kiszolgálnak egy törzsvásárlót.

A probléma megoldásához elemezheti az eladók munkáját az elmúlt hat hónapban. És ha egyértelmű, hogy az ügyfél ugyanazt vásárolja és ugyanannyiért, mint mindig, akkor rendeljen hozzá egy másik menedzsert. Vagy motiválhatja alkalmazottait azzal, hogy a pénzbónuszt a teljesítményükhöz köti. Ebben az esetben, megértve, hogy a javadalmazása a vevő által elköltött összegtől és az eladott áruk mennyiségétől függ, a menedzser minden erőfeszítést megtesz.

6. hiba: A tartalom nem vonzó az olvasók számára.

Manapság sok cég használja a közösségi médiát – blogokat, hálózatokat, és saját csatornát indít a YouTube-on. Ugyanakkor a marketingesek által közzétett tartalom unalmas és érdektelen – hétköznapi jelentések, száraz cikkek, igazgatói beszédek stb. közösségi média formálisan használják, anélkül, hogy az ügyfeleket vonzzák.

A probléma megoldásához érdekes és nem szabványos tartalmat kell létrehoznia, hogy észrevegye. Ebben az esetben három szabályt kell betartania.

- A menedzsment nem jelenhet meg a közösségi hálózatokon. Az előfizetők már tudat alatt unalmas tartalommal társítják a rendező egy-egy beszédét vagy cikkét. És szükségük van érdekes és élénk anyagokra, amelyeket továbbíthatnak barátaiknak. Ezért a legjobb tartalom a fényképek, szórakoztató és oktatási információk közzététele.

- Mutassa be cége termékeit vagy szolgáltatásait egyedi módon, érdekes szemszögből. Megmutathatja a gyártási folyamatot vagy a termékek használatának valamilyen szokatlan megközelítését. A legjobb, ha legalább tíz ilyen módszert talál ki.

- Béreljen színészeket érdekes videotartalom készítéséhez. Bár drágább, az eredmény megéri. A színészek meggyőzőbben tudnak majd beszélni egy cégről vagy termékről, mint a hétköznapi alkalmazottak, képesek lesznek átadni a közönségnek a termékek birtoklásával járó érzelmeket. Ráadásul az ilyen tartalmak nem csak oktató jellegűek, hanem szórakoztatóak is folyamatosan „lájkolják” és „megosztják”, különösen a színészek rajongói és előfizetőik.

A fedezeti pont három módszerrel számítható ki:

1. Egyenletmódszer a fedezeti pont meghatározására.

Az egyenletmódszer azon a tényen alapul, hogy bármely jelentés a pénzügyi eredmény a következő egyenlettel ábrázolható:

Profit = Bevétel - Változó költségek - Fix költségek

P*x - (a+b*x)=0

P - egységár;

x - termelési mennyiség;

a- fix költségek;

b-változó költségek termelési egységenként.

Ennek az egyenletnek a formája azt hangsúlyozza, hogy minden költség fel van osztva azokra, amelyek az értékesítés volumenétől függenek (változók), és olyanokra, amelyek nem függenek tőle (konstansok).

Azt az időszakot, ameddig a fedezeti ponton a termékek darabszámát kell előállítani (vagy értékesíteni), az határozza meg, hogy melyik időszakra határoztuk meg a fix költségek összegét.

A fedezeti pont meghatározására szolgáló egyenlet módszerével meghatározható, hogy milyen volumenű kibocsátást kell elérni egy bizonyos, kezdetben meghatározott mértékű nyereség eléréséhez. Ez a számítás azért lehetséges, mert a változó költségek bevételhez viszonyított aránya változatlan marad.

Az egyenletmódszer a hatás elemzésére is használható szerkezeti változások a termékkínálatban. Ebben az esetben az értékesítést a termékeknek az árbevétel teljes összegéből való relatív részesedésének halmazának tekintjük. Ha a szerkezet megváltozik, akkor a bevétel volumene elérhet egy adott értéket, de a profit kisebb lehet. Ezekben az esetekben a profitra gyakorolt hatás attól függ, hogy a termékösszetételben történt-e változás - alacsony vagy magas fedezetű termékek irányába.

2. Határjövedelem módszer.

A járulékkulcs-módszer az egyenletmódszer egy változata, amely a hozzájárulási fedezet fogalmát használja a fedezeti pont meghatározására. A határjövedelem összege a szervezet hozzájárulását mutatja az állandó költségek fedezéséhez és a nyereséghez.

A határjövedelem (MI) az árbevételnek az adott értékesítési mennyiséghez kapcsolódó összes változó költségén felüli többlete. Más szóval, ez az árbevétel és a változó költségek különbsége.

A járulékkulcs meghatározásának két módja van:

- 1) MD = Árbevétel – Változó költségek;

- 2) MD = fix költségek + szervezeti nyereség.

Ennek megfelelően, ha a határjövedelemből levonjuk a fix költségeket, akkor megkapjuk az üzemi eredmény összegét.

A fedezeti pont megtalálásához tehát meg kell válaszolni a kérdést: milyen szintre csökkenjen a szervezet bevétele ahhoz, hogy a profit nullává váljon? Ha a bevétel csökken, akkor ezt a mutatót nem lehet a fedezeti ponton meghatározni pusztán változó és állandó költségek összeadásával, mivel ha a bevétel csökken, a változó költségek is csökkennek.

E módszer szerint a fedezeti pont az a pont, ahol a határbevétel és a fix költségek közötti különbség nulla, vagy az a pont, ahol a határbevétel megegyezik a fix költségekkel. A marginális megközelítés kritikus pontegyenlete a következő lesz:

Így a szervezet magatartási stratégiájának megválasztásában a főszerep az, hogy kellő figyelmet kell fordítani a határjövedelem nagyságára. Nyilvánvaló, hogy a határjövedelem összegének növelésével nagyobb nyereséget érhet el. Ezt el lehet érni különböző utak: csökkenti az eladási árat és ennek megfelelően növeli az értékesítési mennyiséget, növeli az értékesítési mennyiséget és csökkenti a fix költségek szintjét, arányosan változtatja a változó, fix költségeket és a termelési mennyiséget.

3) Grafikus módszer a fedezeti pont meghatározására.

A grafikus módszerrel a megtérülési pont megtalálása a „költségek – mennyiség – nyereség” összetett grafikonjának felépítéséhez vezet. Az ábrázolás sorrendje a következő:

- 1. Határozzon meg egy koordinátarendszert egy komplex „költség-térfogat-nyereség” gráf felépítéséhez! Az abszcissza tengely a termékek termelési vagy értékesítési volumenének fizikai értelemben felel meg, az ordináta tengely pedig a szükséglettől függően tükrözheti a bevételi mutatót vagy a termékek előállítási és értékesítési összköltségét. Az összköltség a fix és a változó költségek összegét jelenti. A koordinátarendszer meghatározása után megkezdjük a szükséges felépítését átfogó menetrend. Ehhez fix költségvonalat húzunk.

- 2. Ezután a grafikonon meg kell jeleníteni a változó költségek egyenesét, amely a pontot (0;0) koordinátákkal hagyja el. A második pont úgy számítható ki, hogy kiszámítjuk a változó költségek összegét egy bizonyos értékesítési mennyiséghez.

- 3. Az összköltség egyenes összeállításához össze kell adni a változó és fix költségek parciális grafikonjait. Ez az egyenes mindig attól a ponttól kezdődik, ahol a fix költségű egyenes metszi az y tengelyt, azaz. bevételi tengely. Ez a pont lesz az első pont az összköltség soron.

- 4. Ezután a bevétel értékének megfelelő egyenest kell felrajzolni az összetett grafikonon. Ezt az egyenest úgy állíthatjuk össze, hogy az x tengely bármely pontján megkeressük az árbevétel összegét. A költség-volumen-nyereség elemzési grafikonon látható fedezeti pont (jövedelmezési küszöb) a bruttó bevétel és az összköltség grafikonok metszéspontja. A nyereség és veszteség összegét a nyereség és veszteség zónák határozzák meg. A fedezeti pontnál a szervezet bevétele megegyezik a teljes (teljes) költségével, míg a nyereség nulla. A fedezeti pontnak megfelelő bevételt küszöbbevételnek nevezzük. A termelés (értékesítés) volumenét a fedezeti ponton a termelés (értékesítés) küszöbmennyiségének nevezzük.

Rizs. 1.

ábrán látható. 1 fedezeti pont (jövedelmezőségi küszöb) az A pont, amely a bruttó bevétel és az összköltség értéke szerint épített egyenesek metszéspontjában található.

A nyereség vagy veszteség összege árnyékolt. A fedezeti pontnál a vállalkozás bevétele megegyezik az összes költségével, a nyereség pedig nulla.

A fedezeti pontnak megfelelő bevételt küszöbbevételnek nevezzük. A termelés (értékesítés) volumenét a fedezeti ponton a termelés (értékesítés) küszöbmennyiségének nevezzük. Ha egy vállalat a küszöbértéknél kevesebb terméket ad el, akkor veszteséget szenved el, ha többet ad el, nyereséget termel.

Bármilyen vállalkozás indításakor fel kell készülni arra, hogy a cég nagy valószínűséggel nem fog azonnal profitot termelni. Annak megértéséhez, hogy mikor fedezik az összes veszteséget, és a bevételek kezdik meghaladni a kiadásokat, előre ki kell számítania a fedezeti pontot. Erről a mutatóról cikkünkben fogunk beszélni.

Vállalati fedezeti pont

A fedezeti pontot (vagy jövedelmezőségi küszöböt) úgy határozhatjuk meg, mint azt a termelési (értékesítési) mennyiséget, amelynél a vállalkozásból származó bevétel fedezi az összes költséget, vagyis a vállalat „nullára” kerül - még mindig nyereség nélkül, de már veszteség nélkül, és következő eladások elkezdi hozni a régóta várt nyereséget. BAN BEN pénzben kifejezve- ez a kapott bevétel összege, és mennyiségi értelemben - az előállított termékek mennyisége.

A fedezeti pont mutatója nem állandó, a vállalkozás dinamikájától, árváltozásoktól stb. függően növekedhet vagy csökkenhet.

Miért szükséges a fedezeti pont meghatározása? Például annak érdekében, hogy:

- megtudja, mikor térül meg a vállalkozásba fektetett pénz, mennyire hatékony ez az üzleti projekt,

- annak meghatározása, hogy a vállalat pénzügyileg mennyire stabil,

- megérteni, mennyire lesz indokolt a termelés, értékesítési piac, fiókhálózat stb. tervezett bővítése,

- meghatározza azt a minimális termelési szintet vagy bevételi összeget, amely alatt a vállalat tevékenysége veszteségessé válik.

Megtérülési pont: hogyan kell kiszámítani?

A megtérülési pont kiszámításához meg kell értenie a költségeket, elkülönítve a fix és a változó költségeket:

- állandó - adminisztratív és vezetői alkalmazottak fizetése és abból levonása, értékcsökkenés, irodabérleti díj stb. Ezek a vállalkozási költségek nem közvetlenül függnek a termelési és értékesítési volumentől, de hatással vannak rájuk a bérleti díj változásai, részlegek, műhelyek nyitása vagy bezárása stb.

- a változó költségek az előállított termékek (értékesítés) mennyiségétől függenek és azokkal együtt változnak, a termelés vagy az értékesítési volumen növekedésével arányosan nőnek - ezek a munkások darabbére és az abból történő levonások, az alapanyagok, alkatrészek költsége stb., szállítási költségek, üzemanyag és kenőanyagok, villany stb.

Miután az összes költséget felosztotta rögzített és változóra, elkezdheti a számítást.

Megtérülési pont: számítási képlet

A fedezeti pont a vállalkozás sajátosságaitól függően pénzben és természetben is kiszámítható. Így a „természetes” módszer kényelmesebb lesz a termeléshez, és a monetáris módszer kényelmesebb lesz az áruk vagy szolgáltatások eladói számára.

Képlet a fedezeti pont pénzben kifejezett kiszámításához (TBden).

Számoljunk hozzájárulási fedezet aránya(CMD), amelyre először kiszámítjuk határjövedelem(MD):

- MD = V – Álljunk meg,

- ahol B a bevétel, a Zperem pedig a termékek (áruk, szolgáltatások) mennyiségére vonatkozó változó költségek,

akkor magát az együtthatót úgy találjuk meg, hogy elosztjuk a határjövedelmet a bevétellel:

- KMD = MD / V

A bevétel összege, amelynél a nyereség „nulla” lesz, ami egyben a fedezeti pont is, egyenlő:

- TBden = Zpost / KMD,

- ahol a Zpost fix költségek.

Példa egy üzlet fedezeti pontjának kiszámítására

Megtérülési pont - számítási képlet fizikai értelemben (TBat).

- TBnat = Zpost / (C - Zperem egységek),

- ahol P egy termelési egység, áru vagy szolgáltatás ára,

- A Zperem egységek termelési egységenként változó költségek.

Számítsuk ki a fedezeti pontot.

Példa egy gyártó üzemre

Tegyük fel, hogy egy vállalkozás (C) által gyártott termék ára 450 rubel.

Az állandó költségek (fix költségek) 305 000 rubelt tesznek ki. és tartalmazza:

- az adminisztratív és vezetői személyzet fizetése levonásokkal - 110 000 rubel,

- közüzemi számlák - 25 000 rubel,

- értékcsökkenés - 100 000 rubel,

- egyéb fix költségek - 70 000 rubel.

A változó költségek 1000 darabos gyártási mennyiség mellett a következőképpen oszlanak meg:

Végezzük el a számítást a képlet segítségével:

TBnat = Zpost / (C - Zperem egységek) = 305 000 dörzsölje. /(450 rubel – 350 rubel) = 3050 db., ez a legyártott termékmennyiség fedezi a költségeket, és minden, amit a fedezeti határ felett termelnek, nyereség lesz.

Mit kell figyelembe venni a fedezeti pont kiszámításakor?

Az általunk megadott példák feltételesek, és feltételezik, hogy az eredeti adatok változatlanok maradnak. De egy meglévő vállalkozás fedezeti pontjának kiszámításakor figyelembe kell vennie számos alábbi tényezőt, amelyek befolyásolhatják az eredmény megbízhatóságát:

- a termékek, szolgáltatások, áruk ára a valóságban nem „áll egy helyben”, hanem különböző okok miatt változhat,

- ha növekszik a termelés vagy az értékesítés volumene, akkor ezzel együtt a vállalat költségei is növekednek, és nem csak a változó, hanem a fix költségek is növekedhetnek,

- a fedezeti pont kiszámítása sokféle termék (áru) esetében történik, nem pedig egy esetében, amihez mindegyiknél ki kell számítani a költségek arányát,

- a vásárolt árukat vagy a legyártott termékeket nem mindig teljes egészében értékesítik – az eladatlan egyenleg a vállalkozás raktárában marad.

A fedezeti pont meghatározása minden vállalkozás eredményes működésének sarokköve. Ennek a mutatónak a kiszámítása nemcsak a vállalkozás tulajdonosai, hanem a befektetői számára is kiemelkedő jelentőségű. Ha az előbbinek meg kell értenie, hogy mikor válik nyereségessé a termelés, akkor az utóbbinak tisztában kell lennie ennek a mutatónak az értékével, hogy megalapozott döntést hozhasson a finanszírozásról.

Mi a fedezeti pont és mit mutat?

Ez a mutató segít annak megértésében, hogy a vállalat mikor szűnik meg vesztesége, de még nem tud profitot termelni. Ugyanakkor minden további termelési egység előállítása és értékesítése profitképzéssel jár. Így a fedezeti pont egy bizonyos kiindulási pont, ahonnan a vállalkozás hatékonyan fejlődhet. Azok. ez a mutató egyfajta mutatója annak, hogy a vállalat jó úton halad.

Ezt a mutatót más néven jövedelmezőségi küszöb vagy egyszerűen BEP(angolról fedezeti pont). Egy termék gyártási volumenét jellemzi, amelynél az értékesítésből származó bevétel megegyezik az előállítás költségeivel.

Mi a gazdasági értelme e mutató értékének meghatározásának? A jövedelmezőségi küszöb azt jelzi, hogy a vállalkozás képes-e megtéríteni költségeit.

A fedezeti pont akkor következik be, amikor a kiadásokat a bevétel fedezi. A vállalat nyereséget könyvel el, ha ezt a mutatót túllépi. Ha ezt a mutatót nem érik el, akkor a vállalat veszteséget szenved.

Tehát a fedezeti pont a következőket mutatja:

- az a szint, amely felett a vállalat megkezdi a nyereség elszámolását;

- minimálisan megengedett szint bevétel, amikor az alá esik, amely alá a termelés megszűnik kifizetődni;

- a minimálisan elfogadható árszint, amely alá nem lehet esni.

Ezenkívül ennek a mutatónak a meghatározása lehetővé teszi:

- azonosítani azokat a problémákat, amelyek a fedezeti pont időbeli változásaihoz kapcsolódnak;

- annak meghatározása, hogy hogyan lehet megváltoztatni egy termék kibocsátásának vagy termelésének volumenét, ha az ár változik;

- számolja ki, hogy mennyivel célszerű csökkenteni a bevételt, hogy ne legyen veszteség.

A jövedelmezőségi küszöb meghatározása segít a befektetőknek eldönteni, hogy finanszírozzanak-e ez a projekt feltéve, hogy az adott eladási mennyiség mellett megtérül.

Videó – fedezeti pont elemzés:

Így a többség vezetői döntések csak a fedezeti pont kiszámítása után fogadható el. Ez a mutató segít az értékesítési mennyiség azon kritikus értékének kiszámításában, amelynél a vállalat költségei egyenlővé válnak az áruk értékesítéséből származó bevétellel. Ennek a mutatónak még enyhe csökkenése is jelzi a vállalat csődjének kezdetét.

Fontos! Amikor a vállalat átlépi a fedezeti határt, elkezdi a nyereséget. Addig veszteségesen működik.

Számítási képletek

A jövedelmezőségi küszöb fizikai vagy pénzben mérhető.

Mindkét esetben a jövedelmezőségi küszöb meghatározásához fontos először a vállalkozás költségeinek kiszámítása. Ennek érdekében bevezetjük a fix és változó költségek fogalmát.

Fix költségek nem változnak az idő múlásával, és nem függenek közvetlenül az értékesítési mennyiségtől. Ezek azonban megváltozhatnak például a következő tényezők hatására is:

- változások a vállalat teljesítményében;

- a termelés bővítése;

- a bérleti díjak változása;

- az általános gazdasági feltételek változásai stb.

Ezek általában a következő költségeket tartalmazzák:

- kezelési költségek kifizetése;

- bérlés;

- értékcsökkenési leírások.

Változó költségek instabilabb érték, amely a termelési volumen változásától függ. Ez a fajta költség a következőket tartalmazza:

- a munkavállalók bérének és egyéb levonásainak kifizetése;

- nyersanyagok költségei és a szükséges anyagok beszerzése;

- alkatrészek és félkész termékek beszerzése;

- energia fizetés.

Ennek megfelelően a változó költségek összege annál nagyobb lesz, minél nagyobb a termelés és az értékesítés volumene.

Az egységnyi gyártott árura jutó változó költségek nem változnak, ha a termelés volumene változik! Feltételesen állandóak.

Miután meghatároztuk a költségek fogalmát és típusait, nézzük meg, hogyan kell kiszámítani a fedezeti pontot (BEP) természetbeni. Ehhez a következő képletet használjuk:

BEP (fizikai értelemben) = fix költségek / (eladási egységár - egységenkénti változó költségek)

Ezt a képletet akkor célszerű használni, ha a vállalkozás csak egyfajta termék gyártásával foglalkozik. Ez azonban rendkívül ritka. Ha a cég termel széles skálája termékek, akkor az egyes terméktípusokra vonatkozó mutatókat egy speciális kiterjesztett képlet segítségével külön-külön számítják ki.

A fedezeti pont kiszámításakor pénzben kifejezve másik képletet használnak:

BEP (pénzben kifejezve) = (fix költségek / határnyereség) * termékértékesítésből származó bevétel

A helyes számításokhoz az elemzett időszak tényleges költségeit és bevételeit használjuk fel. Ebben az esetben olyan mutatókat kell használni, amelyek ugyanarra az elemzési időszakra vonatkoznak.

Ennek a képletnek a használata azonban helyes a határnyereséggel rendelkező BEP meghatározásakor, ami pozitív. Ha negatív, akkor a BEP érték az adott időszakra vonatkozó állandó és változó költségek összege.

Videó a jövedelmezőségi küszöb meghatározásának fontosságáról az üzleti életben:

Vagy használhat egy másik képletet a jövedelmezőségi küszöb kiszámításához:

BEP (pénzben kifejezve) = fix költségek / KMD,

ahol KMD a határnyereség együtthatója.

Ebben az esetben a KMR úgy határozható meg, hogy az MR-t (határjövedelem) elosztjuk a bevétellel vagy az árral. Az MD-t viszont a következő képletek egyikével kapjuk meg:

MD = V - PZO,

ahol B a bevétel,

VZO – az értékesítési mennyiség változó költségei.

MD = C - PZE,

ahol C az ár,

PZE – termékegységenkénti változó költségek.

Számítási példák

A nagyobb érthetőség kedvéért nézzünk meg példákat a fedezeti pont kiszámítására egy vállalat és egy üzlet példáján.

Ipari vállalkozásnak

Tegyük fel, hogy a következő feltételek adottak. A cég egyfajta terméket gyárt. Ugyanakkor a termelési egységenkénti költség 50 000 rubel. Ár - 100 000 rubel. Fix költségek - 200 000 rubel. Ki kell számítani az előállított áruk minimális mennyiségét, amelynél a vállalkozás eléri a jövedelmezőségi küszöböt. Azok. ki kell számítanunk a BEP-et fizikai értelemben. A fenti képletet használjuk, és megkapjuk:

BEP (fizikai értelemben) = 200 000/(100 000-50 000) = 40 (termékegység).

Következtetés: így legalább 40 egységnyi termék előállítása esetén a vállalkozás eléri a fedezeti pontot. A vállalkozás által előállított termékek mennyiségének növekedése nyereséghez vezet.

A boltnak

A következő példában egy üzlet fedezeti pontját fogjuk kiszámítani. Tegyük fel, hogy az üzlet egy élelmiszerbolt, és a következő fix költségekkel rendelkezik (rubelben):

- helybérlet – 80 000;

- vezetők fizetése – 60 000;

- biztosítási díjak – 18 000;

- közüzemi díjak - 10 000.

Összesen: 168 000 (rubel).

A feltételek megadják a költségváltozók értékeit is:

- energiafizetés – 5000;

- alapanyag költség – 10.000.

- Összesen: 15 000 (rubel).

Tegyük fel, hogy a bevétel összege 800 000 rubel. Határozzuk meg a BEP-et költségként. Először is számítsuk ki a határnyereséget. Ehhez vonja le a változó költségeket a bevételből, és kapjon 800 000 – 15 000 = 785 000. Ekkor a KMD 785 000 / 800 000 = 0,98.

Ekkor a fedezeti pont egyenlő lesz a fix költségek osztva a kapott együtthatóval, vagy 168 000/0,98 = 171 429 rubel.

Következtetés: Így az üzletnek 171 429 rubel értékű árut kell eladnia, hogy a bevétel meghaladja a kiadásokat. Minden további értékesítés nettó nyereséget hoz az üzlet számára.

Menetrend

A jövedelmezőségi küszöb meghatározásához használhatja grafikus módszer ennek a mutatónak a kiszámítása. Ehhez a grafikonon megjelenítjük a fix és változó költségeket, valamint a teljes (bruttó) költségeket. A fedezeti pont grafikusan megfelel a bruttó bevétel metszéspontjának és teljes költség.

Nézzük ezt egy példával.

A következő feltételek vannak megadva (rubelben):

- bevétel összege – 100 000;

- gyártási kibocsátás – 100 (db);

- állandó költségek – 25 000;

- változó költségek – 30.000.

Miután megjelöltük ezeket az adatokat a grafikonon, a következő következtetést kapjuk: a vállalkozás akkor lesz a fedezeti ponton, amikor 35 700 rubel bevételt kap. Így ha egy vállalkozás 35 egységnél nagyobb mennyiségben értékesít árut, akkor nyereséget fog elszámolni.

A fedezeti pont kiszámítása az Excel képleteivel

Nagyon egyszerű és kényelmes a jövedelmezőségi küszöb kiszámítása az Excel segítségével - ehhez csak be kell írnia a kezdeti adatokat a megfelelő táblázatba, majd programozott képletekkel megkapjuk a jövedelmezőségi küszöb értékét esetünkben. , mind pénzben, mind természetben.

Töltse le a fedezeti pont számítását Excelben a segítségével gyártó vállalkozás, a gépipari alkatrészek gyártására szakosodott, akkor a.

Megadjuk a grafikont és a képletet a fedezeti pont kiszámításához az Excelben általános esetre.

A jövedelmezőségi küszöb kiszámítása igen fontos a vállalkozás normál működéséhez. Meghatározására többféle módszer létezik, minden konkrét esetre ki kell választani az optimálisat.

Előadás „Pedagógiai gyakorlat Előadás az iskolai nevelési gyakorlatról

Előadás „Pedagógiai gyakorlat Előadás az iskolai nevelési gyakorlatról Hogyan adjunk fel ingyenes hirdetést az interneten

Hogyan adjunk fel ingyenes hirdetést az interneten Mi a teendő a belső részmunkaidős munkával, miközben a munkavállaló üzleti úton van a fő munkahelyére?

Mi a teendő a belső részmunkaidős munkával, miközben a munkavállaló üzleti úton van a fő munkahelyére? Újévi kvíz általános iskola számára

Újévi kvíz általános iskola számára Modern technológiák a szabadidős iparban a koncerttevékenységek szervezéséhez Színpadi és produkciós létesítmények könyvelése koncertszervezeteknél

Modern technológiák a szabadidős iparban a koncerttevékenységek szervezéséhez Színpadi és produkciós létesítmények könyvelése koncertszervezeteknél Jelek a galambokról és babonák a galambmadarakkal kapcsolatban

Jelek a galambokról és babonák a galambmadarakkal kapcsolatban Előadás a következő témában: "hogyan utazik a levél"

Előadás a következő témában: "hogyan utazik a levél"