Avkastning på egenkapital er definert som. Hvordan beregnes avkastningen på egenkapitalandelen? Instruksjoner for å løse problemet med å finne en indikator utenfor standardgrensene

DEFINISJON

Avkastning på totalkapital er en indikator som gjenspeiler lønnsomheten til et foretak når det bruker investeringer i sine eiendeler.

Alle investeringer kan dannes fra to kilder: egenkapital og lånt kapital. Av denne grunn er det to koeffisienter som avkastning på totalkapital bestemmes av:

- avkastning på egenkapitalen (ROE),

- avkastning på lånt kapital (ROCE).

Avkastningen på kapital eid av en organisasjon gjenspeiler effektiviteten av å investere midler i driften av selskapet.

Formelen for avkastning på sysselsatt (lånt) kapital reflekterer effektiviteten til investeringer i organisasjonens arbeid, både egne og lånte midler. Ved å bruke denne indikatoren kan ledelsen bestemme graden av effektivitet i bruken av egenkapital og innsamlede midler i sin virksomhet på lang sikt (for eksempel investeringer).

Avkastning på totalkapitalformel

Formelen for avkastning på totalkapitalen (aktiva, totale midler) bestemmes av forholdet mellom bokført overskudd og verdien av alle eiendeler i foretaket. Ved å bruke denne formelen registreres avkastningen som faller på hver rubel av eiendeler.

Avkastningen på totalkapitalen kan endres dersom verdien av netto overskudd plasseres i telleren i stedet for bokført overskudd. I dette tilfellet får vi netto avkastning på totalkapitalen:

Rsk= PE / SK * 100 %

Her er Rsk avkastningsindikatoren (%),

PE – netto overskudd (rub.),

SC – total kapitalkostnad (rub.).

Alle lønnsomhetsverdier bestemmes i prosent.

Hvis du bruker regnskap i beregningsprosessen, vil formelen for avkastning på totalkapitalen ha følgende form:

Rsk = linje 2300 / linje 1600

Her er linje 2300 beløpet for resultat før skatt fra resultatregnskapet,

Linje 1600 - mengden av foretakets eiendeler i henhold til balansen.

Avkastning på total kapitalverdi

Verdien av avkastningen på totalkapitalen påvirkes av størrelsen på overskuddet, samt forholdet mellom gjeld og egne ressurser. Dette forholdet kan bestemmes av forholdet mellom forpliktelser og kapital (foretakets "finansielle innflytelse").

I prosessen med å øke forpliktelsene og øke kostnadene ved å betjene dem, reduserer selskapets ledelse dermed fortjeneste og lønnsomhet.

Formelen for avkastning på totalkapital brukes i kapitalsammenligningsprosessen:

- med lignende indikatorer for andre foretak,

- med renter på bankinnskudd og avkastning på statspapirer.

Hvis kapitalavkastningen er mindre enn renten på innskuddet (obligasjoner) for samme tidsperiode, vil det ikke gi mening å investere i prosjektet. Det optimale overskuddet av lønnsomhet over disse indikatorene er flere ganger.

Eksempler på problemløsning

EKSEMPEL 1

| Øvelse | Beregn avkastning på totalkapital ved å bruke eksemplet med to driftsperioder. Selskapet har følgende resultatindikatorer i inneværende og tidligere rapporteringsperioder: Resultatbeløp før skatt 1 – 45500 rub., 2 – 42230 rub., Inntektsskatt 1 – 12225 rub., 2 – 12211 rub., Totalt kapitalbeløp 1 – 383 500 rubr., 2 – 381 000 rubler. |

| Løsning | La oss beregne mengden netto overskudd for disse periodene, ved å trekke inntektsskatt fra overskuddet: Første nødperiode = 45500-12225 = 33275 gni. 2. nødperiode =42230-12211=30019 gni. Lønnsomhetsindikatoren kan beregnes ved å bruke følgende formel: Rsk= PE / SK * 100 % Rsk(1)= 33275/ 383500 * 100%=8,68% Rsk (2)= 30019/ 381000 * 100%=7,88% Konklusjon. Vi ser at endringen i avkastning på total egenkapital var -0,8 (7,88 % - 8,68 %). |

| Svare | Rsk (1) = 8,68 %, Rsk (2) = 7,88 % |

Det er en ganske bred liste over indikatorer som er nødvendige for å beregne effektiviteten til en organisasjon. Hovedandelen i denne gruppen er okkupert av ulike typer lønnsomhet. De er nødvendige for en mer fullstendig og objektiv analyse av ytelsesresultater.

Hva er lønnsomhet med enkle ord

Oftest gjenspeiler det hvor mange kopek av en bestemt type fortjeneste en organisasjon kan motta ved å investere en rubel i produksjon. Og når det gjelder salgseffektivitetsindikator, viser lønnsomhet andelen av fortjeneste i inntektene.

Hvilke typer, indikatorer, lønnsomhetsforhold finnes

Det er vanlig å skille flere grupper av indikatorer - produksjon, salg, kapital. I hver kategori beregnes 3-4 verdier. Det kan ikke sies at alle indikatorer er likeverdige, og du kan bare ta en fra gruppen.

For å evaluere effektiviteten er det nødvendig å bruke hele settet med typer lønnsomhet.

Avkastning på eiendeler

De bruker resultat før skatt og reflekterer hvor effektivt organisasjonens anleggsmidler brukes og viser hvor mye profitt en rubel av fast og arbeidskapital eller totalkapitalen til foretaket vil gi:

- anleggsmidler (ROFA – avkastning på anleggsmidler);

- arbeidskapital (ROFA – avkastning på valutaeiendeler);

- eiendeler (ROA – avkastning på eiendeler).

Basic earnings power ratio (BEP) karakteriserer hvor mye en bedrift må tjene for å dekke alle kostnader.

Produksjons- og salgslønnsomhet

De beregnes på grunnlag av fortjeneste fra salg og viser effektiviteten til organisasjonens hovedaktiviteter:

- produkter (ROM – avkastning på margin) karakteriserer hvor mye fortjeneste fra salg som kan oppnås fra en rubel, tatt i betraktning i kostnadene for produserte produkter;

- salg (ROS – avkastning på salg) gjenspeiler andelen av fortjeneste fra salg i den totale inntekten til foretaket;

- personell (ROL – avkastning på arbeidskraft) beskriver hvor mye overskudd bedriften vil få fra drift og ansettelse av ansatte.

Avkastning på egenkapital

Nettoresultat legges til grunn og karakteriserer effektiviteten ved bruk av kapital til selskapets virksomhet. Denne undergruppen kan også beregnes under planlegging og lar deg vurdere om det er lønnsomt å investere eller låne:

- egenkapital (ROE – avkastning på egenkapital) gjenspeiler effektiviteten ved å bruke egne midler i virksomheten til virksomheten;

- investert, permanent kapital (ROIC – avkastning på investert kapital) viser hvor mange kopek av netto overskudd organisasjonen vil motta ved å investere en rubel i investeringer;

- lånt kapital (ROBC – avkastning på lånt kapital) beskriver muligheten for å ta opp lån. Hvis indikatoren er høyere enn kostnadene for lånte midler, er det lønnsomt å ta dem, hvis lavere, vil organisasjonen lide tap.

Video - 12 viktigste lønnsomhetsforhold:

Hvordan beregne lønnsomhet

Generelt er lønnsomhetsformelen forholdet mellom overskudd og en del av foretakets eiendom, inntekt eller kostnad:

Lønnsomhet = Fortjeneste / Indikator hvis lønnsomhet må finnes

For eksempel, hvis effektiviteten til fast kapital er nødvendig, vil telleren være fortjenesten fra salg, og nevneren vil være den gjennomsnittlige kostnaden for anleggsmidler. I tilfellet erstattes inntekter i nevneren som en indikator på salg.

Avkastning på eiendeler er vanligvis funnet ved bokført fortjeneste, produksjon og salg - etter fortjeneste fra salg, kapital - etter netto fortjeneste.

Dataene for beregningen er hentet fra balanse og resultatregnskap.

Generelle formler for beregning av lønnsomhet

Eiendeler:

ROFA = BN/C VNA, Hvor

ROFA – avkastning på anleggsmidler,

C vna – gjennomsnittlig kostnad for anleggsmidler, rub.;

ROCA = BN/C begge, Hvor

ROCA – avkastning på arbeidskapital;

BN – resultat før skatt, rub.;

C begge – gjennomsnittlig kostnad for mobile eiendeler, rub.;

ROA = BN / C vna + C begge, Hvor

ROA – avkastning på eiendeler;

BN – resultat før skatt, rub.;

C vna + C begge – gjennomsnittlig mengde anleggs- og omløpsmidler, gni.

Produksjon og salg:

ROM = PR / TC, Hvor

ROM = PR / TC, Hvor

ROM - lønnsomhet av produkter;

PR - fortjeneste fra salg, gni.;

TC – totalkostnad;

ROS = PR / TR, Hvor

ROS – avkastning på salg;

TR – salgsinntekter, gni.

ROL = PR / SSCH, Hvor

ROL – personell lønnsomhet;

PR – profitt på kjerneaktiviteter, rub.;

SSN – gjennomsnittlig antall personell.

Kapital:

ROE = PE / SK, Hvor

ROE – avkastning på egenkapital;

PE – netto overskudd, rub.;

SK – egenkapital, rub.;

ROBC = PE/ZK, Hvor

ROBC – avkastning på gjeldskapital;

ZK – lånt kapital;

ROIC = PE / SK + DO, Hvor

ROIC – avkastning på investert (fast) kapital;

PE – netto overskudd, rub.;

SK + DO – summen av egenkapital og langsiktig gjeld, gni.

Eksempel på utregning etter saldo

Selskapet Ekran LLC avsluttet perioden med følgende økonomiske indikatorer. Det er nødvendig å vise effektiviteten til organisasjonens aktiviteter for 2014. Gjennomsnittlig antall personell er 25 personer. Mengden egenkapital er 120 000 rubler.

| Indikatornavn | Kode | Per 31. desember 2013 | Per 31. desember 2014 | |

| EIENDELER | ||||

| I. ANLEGGSMIDDEL | ||||

| Totalt for seksjon I | 1100 | 100000 | 150000 | |

| II. OMløpsmidler | ||||

| Totalt for seksjon II | 1200 | 50000 | 60000 | |

| PASSIV | ||||

| III. KAPITAL OG RESERVER 6 | ||||

| Beholdt inntekt (udekket tap) | 1370 | 20000 | 40000 | |

| IV. LANGSIKTIG FORPLIKTELSER | 1410 | |||

| Lånte midler | 10000 | 15000 | ||

Beregning av avkastning på eiendeler:

ROFA = 48 000 / (100 000 + 150 000)/2 = 0,384

ROCA = 48 000 / (50 000 + 60 000)/2 = 0,87

ROA = 48 000 / (125 000 + 55 000) = 0,26

Beregning av lønnsomhet av produksjon og salg:

ROM = 50 000 / 25 000 = 0,5

ROS = 50 000 / 75 000 = 0,67

ROL = 50 000 / 25 = 2 000

Beregning av kapitalavkastning:

ROE = 40 000 / 120 000 = 0,3

ROBC = 40 000 / 15 000 = 2,66

ROIC = 40 000 / 120 000 + 15 000 = 0,296

Konklusjoner fra beregningene i eksemplet:

For eksisterende produksjon er alle indikatorer på normale nivåer. Det er åpenbart at det er lønnsomt å bruke lånte midler, ansatte jobber effektivt, og mengden arbeidskapital er optimal. Det er verdt å ta hensyn til fast kapital, det er en mulighet for at den ikke utnyttes fullt ut, eller det er grunner som reduserer ytelsen til anleggsmidler.

Det er også tilrådelig å analysere situasjonen med en stor mengde egenkapital, noe som reduserer den totale effektiviteten til foretaket. Gitt dagens indikatorer er det rasjonelt å bruke og restrukturere egenkapital.

I hvilke tilfeller er beregningen nyttig?

Indikatoren er nødvendig for en kvalitativ vurdering av virksomhetens effektivitet. Absolutte indikatorer som fortjeneste og kostnader gir ikke et sant bilde av en organisasjons ytelse.

De viser bare effekten av produksjonen. Lønnsomhet, i sin tur, lar deg vurdere hvor godt og fullt selskapets eiendom og ressurser brukes. Den viser hvor mye penger man kan få ved utnyttelse av en eller annen type egne eller lånte midler.

Alle typer lønnsomhet er viktige for å vurdere effektiviteten til en organisasjon. Som andre relative indikatorer tillater de ikke bare å analysere aktivitetene til et gitt foretak, men også å sammenligne det med konkurrerende selskaper.

Lønnsomhet beregnet over flere år gjenspeiler dynamikken i ytelsen og kan bli grunnlaget for mellom- og langsiktig planlegging. Spesiell oppmerksomhet må rettes mot lønnsomheten til anleggsmidler, siden de opptar en ganske stor del av organisasjonens eiendom og ofte brukes ineffektivt.

Video om lønnsomhet og lønnsomhet:

Avkastningen på totalkapitalen beregnes ved hjelp av følgende formel:

Denne indikatoren er mest interessant for investorer.

For å beregne avkastning på egenkapitalen bruker jeg formelen:

Dette forholdet viser fortjenesten fra hver pengeenhet av kapital investert av eierne. Det er en grunnleggende koeffisient som karakteriserer effektiviteten til investeringer i enhver aktivitet.

2. Salgslønnsomhet

Hvis det er nødvendig å analysere lønnsomheten av salg basert på salgsinntekter og resultatindikatorer, beregnes lønnsomheten for individuelle produkttyper eller alle typer som helhet.

brutto lønnsomhet av solgte produkter;

driftslønnsomhet for det solgte produktet;

netto lønnsomhet for det solgte produktet.

Beregningen av bruttolønnsomheten til det solgte produktet utføres som følger:

Bruttofortjenesteindikatoren gjenspeiler effektiviteten til produksjonsaktiviteter og effektiviteten til foretakets prispolitikk.

For å beregne driftslønnsomheten til et solgt produkt, bruk følgende formel:

![]()

Driftsresultat er det overskuddet som gjenstår etter at administrasjonskostnader, distribusjonskostnader og andre driftskostnader er trukket fra bruttoresultatet.

Netto lønnsomhet for solgt produkt:

Hvis driftslønnsomhetsindikatoren i en periode forblir uendret mens nettolønnsomhetsindikatoren synker, kan dette indikere en økning i utgifter og tap ved deltakelse i kapitalen i andre foretak, eller en økning i skattebetalingene. Dette forholdet viser den fulle innvirkningen av bedriftsfinansiering og kapitalstruktur på lønnsomheten.

3. Lønnsomhet i produksjonen

brutto lønnsomhet av produksjonen.

netto lønnsomhet av produksjonen;

Disse indikatorene gjenspeiler fortjenesten til bedriften fra hver rubel brukt på produksjonen av produktet.

For å beregne bruttolønnsomheten til produksjonen, bruk følgende formel:

Viser hvor mange rubler bruttofortjeneste er per rubel av kostnader som utgjør kostnaden for det solgte produktet.

Netto lønnsomhet av produksjon:

Gjenspeiler hvor mange rubler nettofortjeneste er per rubel solgt produkt.

I forhold til alle de ovennevnte indikatorene ønskes positiv dynamikk.

I prosessen med å analysere lønnsomheten til en bedrift, bør man studere dynamikken til alle de vurderte indikatorene, og også sammenligne dem med verdiene til lignende indikatorer for konkurrenter og bransjen som helhet.

52. Foretakets avskrivningspolicy

Avskrivningspolitikken til et foretak er et strategisk og taktisk sett med innbyrdes relaterte tiltak for å styre reproduksjonen av fast kapital for å oppdatere den materielle og tekniske produksjonsgrunnlaget på et nytt teknologisk grunnlag.

Avskrivningspolitikken til et foretak bestemmes ut fra den økonomiske strategien, sammensetningen av anleggsmidler, metoder for å estimere kostnadene ved å avskrive objekter, nivået på inflasjonen osv. Den avskrivbare eiendommen til et foretak er de fleste typer anleggsmidler (med unntak av land), samt immaterielle eiendeler. Anleggsmidler aksepteres på foretakets balanse til opprinnelig kostpris, som også inkluderer kostnadene for transport og installasjonsarbeid, hvoretter avskrivninger trekkes fra dem, dvs. restverdien oppnås. Avskrivningsgebyrer (avskrivningsfond) er hovedkomponenten i økonomisk støtte til reproduksjon av anleggsmidler.

I prosessen med å danne avskrivningspolitikken til et foretak, tas følgende faktorer i betraktning:

a) volumet av anleggsmidler som brukes og immaterielle eiendeler som er gjenstand for avskrivning;

b) metoder for å vurdere verdien av brukte anleggsmidler og immaterielle eiendeler underlagt avskrivning;

c) den faktiske perioden for forventet bruk av avskrivbare eiendeler i foretaket;

d) metoder for avskrivning av anleggsmidler og immaterielle eiendeler tillatt ved lov;

e) sammensetning og struktur av anleggsmidler som brukes;

f) inflasjonsrater i landet;

g) foretakets investeringsaktivitet i den kommende perioden.

Ved valg av avskrivningsmetoder tar de utgangspunkt i gjeldende lovgivning på dette området, forventet brukstid for avskrivningsmidler og oppgavene med å danne foretakets investeringsressurser i sammenheng med individuelle kilder. Beslutningen om å bruke metoden for lineær (lineær) eller akselerert avskrivning av anleggsmidler tas av foretaket uavhengig.

Midlene til avskrivningsfondet, som er dannet fra akkumulerte avskrivningskostnader, er målrettet i sin natur og bør brukes til følgende formål:

a) utføre større reparasjoner av anleggsmidler;

b) utføre rekonstruksjon, modernisering, teknisk re-utstyr og andre typer forbedring av anleggsmidler;

c) anskaffelse av nye typer immaterielle eiendeler (primært knyttet til innovasjonsaktiviteter)

53. Kontantoppgjørstjenester for foretak i bank

54. Sammenheng mellom finansielle indikatorer. DuPont formel

Finansielle indikatorer gjenspeiler størrelsen, komposisjonsdynamikken og sammenhengen mellom sosiale fenomener og prosesser som forekommer innen finans, i deres kvantitative og kvalitative tilstand. Mangfoldet av økonomiske relasjoner bestemmer variasjonen av finansielle indikatorer.

Faktoranalyse er prosessen med å studere påvirkningen av individuelle faktorer (årsaker) på en ytelsesindikator ved bruk av deterministiske og statistiske forskningsteknikker. I dette tilfellet kan faktoranalyse enten være direkte (analysen i seg selv) eller omvendt (syntese). Med den direkte analysemetoden deles den effektive indikatoren inn i sine komponenter, og med den omvendte metoden kombineres de enkelte elementene til en felles effektiv indikator. For å oppnå høyere nøyaktighet av resultatene, er det nødvendig å kontinuerlig justere settet med indikatorer og verdiene til vektkoeffisientene til hver indikator, med hensyn til typen økonomisk aktivitet og andre oppførte forhold.

Metoden for finansielle nøkkeltall er beregning av sammenhenger mellom regnskapsdata og bestemmelse av sammenhenger mellom indikatorer. Når du utfører analytisk arbeid, bør følgende faktorer tas i betraktning: 1) effektiviteten til planleggingsmetodene som brukes; 2) regnskapets pålitelighet; 3) bruk av ulike regnskapsmetoder (regnskapsprinsipper); 4) nivået på diversifisering av aktivitetene til andre foretak; 5) statisk karakter av de anvendte koeffisientene.

I praksisen til vestlige selskaper (USA, Canada, Storbritannia) er følgende tre koeffisienter mest brukt: ROA, ROE, ROIC.

DuPont-modellen lar oss bestemme hvilke faktorer som sto for endringen i lønnsomhet, dvs. utføre en faktoranalyse av lønnsomhet.

DuPont-metoden (Dupont-formel eller DuPont-ligning) forstås vanligvis som en algoritme for finansiell analyse av lønnsomheten til et selskaps eiendeler, ifølge hvilken lønnsomhetsforholdet til brukte eiendeler er produktet av lønnsomhetsforholdet for produktsalg og omsetningsforholdet av brukte eiendeler.

For tiden er det i den pedagogiske og metodiske litteraturen tre hovedformler fra DuPont, som avhenger av antall faktorer som brukes i analysen av ROE (avkastning på egenkapital).

Den første modellen har en ganske enkel form, med dens hjelp er det lett å finne verdien av avkastning på kapital, formelen ser slik ut:

hvor PE er netto overskudd, er SK aksjekapitalen i foretaket.

Det skal bemerkes at denne formelen har sine ulemper, den viktigste er manglende evne til å bestemme faktorene som påvirket avkastningen på egenkapitalen.

Følgende DuPont-modell er mer informativ og ser slik ut:

der ROA er avkastningen på eiendeler, definert som forholdet mellom selskapets nettoresultat eksklusiv renter på lån og dets totale eiendeler; DFL – finansiell leverage ratio.

Hvis vi utvider denne formelen ved å legge til en salgsindikator, tar modellen formen:

ROE = (N/O)*(Eller/A)*(A/Sk)

hvor Eller er salg av varer, verk og tjenester, uten særavgifter og merverdiavgift; A – selskapets totale eiendeler.

DuPont-ligningen, som består av fem faktorer, tar mest mulig hensyn til faktorene som påvirker avkastningen på egenkapitalen:

ROE = (PE/EBT)*(EBT/EBIT)*(EBIT/Eller)*(Eller/A)*(A/Sk)

Denne formelen inkluderer i tillegg to indikatorer: EBT – resultat før skatt; EBIT er resultat før renter og skatt.

Ved å bruke økonomisk innflytelse (eller innflytelse), kan du transformere denne ligningen, i så fall vil Dupont-formelen ha formen:

ROE = (PE/EBT)*(EBT/EBIT)*(EBIT/Eller)*(Eller/A)*DFL

PE/EBT – skattebyrde;

EBT/EBIT – rentebelastning;

EBIT/Or – driftslønnsomhet (ROS);

Eller/A – omsetning av eiendeler (ressursproduktivitet);

DFL – finansiell løftestangseffekt.

Egenkapitalavkastning reflekterer forholdet mellom netto fortjeneste fra salg og gjennomsnittlig egenkapital.

Data for beregning er hentet fra balansen. Lønnsomhetsgraden er betegnet "ROE".

Økonomisk betydning av den finansielle indikatoren "ROE"

Lønnsomhetsgraden viser hvor effektivt de investerte pengene ble brukt i rapporteringsperioden. Det er tydelig at denne indikatoren er ekstremt viktig for investorer og bedriftseiere.

Det er flere lønnsomhetsforhold. Vi vil være interessert i avkastning på egenkapitalen. Det vil si de eiendelene som tilhører selskapet som en eiendom.

Slik evaluerer du beregningsresultatet:

- Jo høyere forholdet var, desto mer effektivt ble de investerte midlene brukt. Investeringer er mer lønnsomme.

- For høy indikator - den økonomiske stabiliteten til organisasjonen "lider".

- Koeffisienten er under null - muligheten for å investere i denne bedriften er tvilsom.

Egenkapitalavkastningen sammenlignes med andre alternativer for å investere gratis penger i eiendeler og verdipapirer i andre selskaper. Eller med bankrenter på innskudd, som siste utvei.

Verdien av avkastning på egenkapitalen.

Formel for beregning av ROE i Excel

Egenkapitalavkastningen beregnes som kvotienten av nettoresultatet delt på gjennomsnittlig egenkapitalinvestering. Data tas for et bestemt tidsintervall: måned, kvartal, år.

Formel for beregning av egenkapitalrentabilitet:

ROE = (Nettoresultat / Gjennomsnittlig egenkapital) * 100 %.

Tallene for beregninger skal hentes fra resultatregnskapet (totalindikator) og gjeldssiden av balansen (totalindikator).

Gjennomsnittlig egenkapital - beregningsformel:

SK = (SK for begynnelsen av perioden + SK for slutten av perioden) / 2.

Avkastning på egenkapital – balanseformel:

ROE = (linje 2110 + linje 2320 + linje 2310 + linje 2340) / ((linje 1300 ng + linje 1300 kg + linje 1530 ng + linje 1530 kg) / 2) * 100 %.

Telleren inneholder data fra resultatregnskapet (skjema 2). Nevneren er fra den endelige balansen (skjema 1).

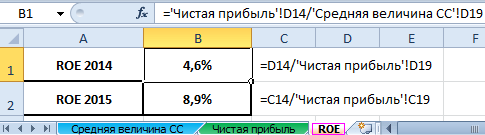

For å beregne lønnsomhet ved hjelp av Excel, legger vi inn data for regnskapet til selskapet "X":

Og resultatregnskapet ("på den gamle måten": overskudd og tap):

Tabellene fremhever verdiene som vil være nødvendig for å beregne avkastningen på egenkapitalandelen.

- Lønnsomhetsgrad for 2015: = (6695 / 75000) * 100 % = 8,9 %.

- Lønnsomhetsgrad for 2014: = (2990 / 65000) * 100 % = 4,6 %.

Vi automatiserer beregningen ved hjelp av Excel-formler. Generelt kan du lage en egen tabell med viktige økonomiske indikatorer. Skriv inn formler med lenker til verdier i de tilsvarende rapportene - og få raskt data for statistisk analyse, sammenligning og ledelsesbeslutninger.

Excel-formler for å beregne avkastning på egenkapitalen:

Konklusjoner:

- Det er en økning i egenkapitalavkastningen fra 4,6 prosent til 8,9 prosent.

- Det er ikke lønnsomt å investere tilgjengelige midler i aksjer i selskapet X. Samme bankinnskuddsrente i 2015 var 9,5 %.

- Det er lurt å vurdere andre tilbud fra selskaper eller sette penger på innskudd til renter (som siste utvei).

Investeringsattraktiviteten til et prosjekt vurderes ikke bare av avkastningen på investeringen. Når investoren tar en beslutning, ser investoren på avkastning på eiendeler, salg og andre kriterier for effektiviteten til foretaket.

DEFINISJON

Avkastning på egenkapital(eng. ROE) er en sammenligning av netto overskudd med egenkapitalen til foretaket.

Avkastning på egenkapital er den viktigste økonomiske indikatoren når du utarbeider en avkastningsrapport for eventuelle investorer eller bedriftseiere. Denne koeffisienten viser effektivitetsgraden til kapitalen som er investert i virksomheten. I motsetning til den lignende indikatoren «avkastning på eiendeler», viser eeffektiviteten av å bruke ikke hele summen av kapital (aktiva) til foretak, men bare den delen som tilhører eierne av foretaket.

Formel for avkastning på egenkapital

Lønnsomheten til et forsikringsselskap kan beregnes ved å dele nettoresultatet (vanligvis tatt for året) med selskapets egenkapital:

ROE=N/S * 100 %

Her er PE mengden av netto fortjeneste,

SK – mengden egenkapital.

Resultatet av formelen for avkastning på egenkapitalen multipliseres med 100 % for å få resultatet i prosent.

For en mer nøyaktig beregning er det nødvendig å bruke det aritmetiske gjennomsnittet av egenkapitalen over tidsperioden nettooverskuddet ble mottatt (hovedsakelig et år). For å gjøre dette summeres egenkapitalen i begynnelsen av perioden med egenkapitalen ved slutten av perioden, og det resulterende resultatet deles på 2.

Nettoresultatet til et foretak kan finnes fra "Resultatregnskapet", og verdien av egenkapitalen fra BB-forpliktelsesdataene (balansen).

For å beregne indikatoren for en annen periode enn ett år, brukes formelen for avkastning på egenkapitalen i følgende form:

ROE=PE * (365/Qdn) / ((SKnp+SKkp)/2)

Her er ROE en indikator på avkastning på egenkapital,

PE – beløpet for nettoresultatet for perioden under undersøkelsen,

Qdn – antall dager i perioden,

SKnp – egenkapital ved begynnelsen av perioden,

SKkp – egenkapital ved utgangen av perioden.

En annen tilnærming til å beregne avkastning på egenkapitalen er bruken av tre-nivå-analyse, som utføres ved hjelp av Dupont-formelen.

Denne formelen deler lønnsomhetsindikatoren inn i tre komponenter (faktorer), som lar deg studere resultatet mer i dybden:

- Avkastning på salg (forholdet mellom fortjeneste og omsetning),

- Eiendelsomsetning (forholdet mellom inntekt og eiendeler),

- Finansiell innflytelse (forhold mellom kapital - lån og eget).

Normativ verdi

I følge gjennomsnittsstatistikk skal egenkapitalavkastningen være rundt 10-12 % (for eksempel i USA og Storbritannia).

For en inflasjonsøkonomi (for eksempel Russland), bør indikatoren være høyere. Hovedindikatoren for sammenligning ved analyse av avkastning på egenkapital er prosentandelen av alternativ avkastning mottatt av eieren når han investerer sine midler i en annen virksomhet.

Formelen for avkastning på egenkapital vil bare gi mening dersom selskapet har egenkapital eller positive netto eiendeler. Ellers er ikke beregningsresultatet egnet for analyse, siden det vil gi en negativ verdi.

Avkastning på egenkapitalindikatorer

Avkastning på egenkapital kan påvirkes av følgende indikatorer:

1) driftsaktivitet og effektivitet (netto overskudd fra salg);

2) foretakets eiendeler og avkastningen på dem;

3) forholdet mellom egenkapital og lånte midler.

Potensielle investorer bruker avkastning på egenkapitalen fordi det gir en indikasjon på hvor godt investert kapital blir brukt. Samtidig investerer eierne sine egne midler ved å danne den autoriserte kapitalen, og mottar i retur rett til en prosentandel av overskuddet.

Eksempler på problemløsning

EKSEMPEL 1

| Øvelse | En investor tar en beslutning om å investere midler i enhver bedrift. Indikatorene for to foretak for siste rapporteringsperiode er gitt: Enterprise A Mengden egenkapital er 400 tusen rubler. Enterprise B Mengden egenkapital er 650 tusen rubler. Netto fortjeneste - 100 tusen rubler. Bestem egenkapitalavkastningen for to foretak og sammenlign hvilken som er mest lønnsom. |

| Løsning | Egenkapitalavkastning kan beregnes ved å dele nettoresultatet for tilsvarende periode med foretakets egenkapital: ROE=N/S * 100 % ROE(A)=100/400 * 100 %=25 % ROE (B)=100/650 * 100 %=15,38 % Konklusjon. Vi ser at foretakets lønnsomhet er høyere enn for firma B. Av denne grunn vil investoren velge det første foretaket for en lovende investering. |

| Svare | ROE(A)=25 %, ROE(B)=15,38 % |

Nye yrker i det 21. århundre

Nye yrker i det 21. århundre Kreative teknologiprosjekter for jenter

Kreative teknologiprosjekter for jenter Folk er ivrige etter å bli orientalister og lærere

Folk er ivrige etter å bli orientalister og lærere Mamut Alexander Leonidovich

Mamut Alexander Leonidovich Hvordan bestemme seg for å slutte i jobben og starte egen bedrift?

Hvordan bestemme seg for å slutte i jobben og starte egen bedrift? Presentasjon om emnet "interfluvens arkitektur"

Presentasjon om emnet "interfluvens arkitektur" Japanerne er det niende største folket i verden (130 millioner mennesker)

Japanerne er det niende største folket i verden (130 millioner mennesker)