Import av moms fra ØK-land. mva for salg innenfor EAEU. Elektronisk søknad

Internasjonal handel er en stabil trend i nyere tid. I dag selger store selskaper, små selskaper og til og med private gründere produktene sine til naboland og andre land. Derfor er et av dagens krav til en moderne regnskapsfører kunnskap om eksportvirksomhet. Vi vil fortelle deg i dagens artikkel hvilke dokumenter som må utarbeides når du selger til EAEU-landene og hvilke skatter du skal betale.

De aller fleste russiske organisasjoner driver handelsvirksomhet med våre nærmeste naboer. Mest dette Hviterussland, Kasakhstan, Armenia og Kirgisistan. De listede landene danner sammen med Russland Den eurasiske økonomiske union (EAEU). I tillegg er Tadsjikistan kandidat for medlemskap i EAEU, og Moldova har observatørstatus i unionen.

Medlemslandene i denne unionen ble enige om å etablere enhetlige regler for beskatning av eksporttransaksjoner . Merk at vi snakker om mva- selskaper betaler andre avgifter ved eksport på nøyaktig samme måte som ved salg i Russland.

Salg til EAEU-landene og eksport til andre land har få forskjeller. I begge tilfeller brukes en 0% momssats for å bekrefte at skattyteren sender inn en viss pakke med dokumenter til Federal Tax Service.

Hva og hvem er underlagt "eksport"-mva

La oss umiddelbart merke oss at skattytere som bruker det forenklede skattesystemet ikke er underlagt kravet om å bekrefte momssatsen for eksport. . I henhold til paragraf 2 i artikkel 346.11 i den russiske føderasjonens skattekode anerkjennes "forenklere" som momsbetalere bare i forhold til varer som de importerer til Russlands territorium. Når det gjelder eksport, for selskaper og gründere som bruker det forenklede skattesystemet, skiller denne typen transaksjoner seg ikke på noen måte fra å jobbe med innenlandske kjøpere.

Men organisasjoner som bruker det klassiske skattesystemet (OSNO) må huske spesifikasjonene for eksportoperasjoner til EAEU-landene. Og først av alt, at det er nødvendig å bekrefte 0% merverdiavgiftssatsen for alle varer, selv for de som, i samsvar med artikkel 149 i den russiske føderasjonens skattekode, ikke er underlagt denne skatten. Saken er at når det gjelder eksporttransaksjoner, er skattlegging regulert av normene i internasjonale traktater. Og i henhold til artikkel 7 i den russiske føderasjonens skattekode, har slike avtaler prioritet over normene i Russlands skattekode.

EAEU opererer på grunnlag Traktat om den eurasiske økonomiske union datert 29.05.14. Reglene for beskatningsprosedyren for eksport er spesifisert i paragraf 1 i artikkel 72 i denne avtalen, samt i punkt 3 i vedlegg nr. 18 til den "Protokoll om prosedyren for innkreving av indirekte skatter og mekanismen for å overvåke betalingen deres ved eksport og import av varer, utfører arbeid, yter tjenester". Så, i henhold til disse standardene, for varer oppført i artikkel 149 i den russiske føderasjonens skattekode, er det ikke gitt fritak for merverdiavgift med en sats på 0%.

Så ethvert produkt, arbeid eller tjeneste som selges til EAEU-landene er underlagt merverdiavgift for en russisk betaler skatt på 0 % sats. Dette bekreftes ved brev fra Finansdepartementet datert 16.03.12 nr. 03-07-13/01-15 og datert 09.12.11 nr. 03-07-13/01-40. Dessuten, i fakturaen, i tillegg til satsen på 0 % du bør angi koden for varetypen i henhold til EAEU-varenomenklaturen for utenlandsk økonomisk aktivitet- dette kreves av punkt 15 i punkt 5 i artikkel 169 i den russiske føderasjonens skattekode. I samsvar med kravene i underklausul 1.1 i klausul 3 i artikkel 169 i den russiske føderasjonens skattekode, er det også nødvendig å utarbeide en faktura i tilfelle eksportsalg av varer nevnt i artikkel 149 i skattekoden til den russiske føderasjonen. Den russiske føderasjonen.

Når det gjelder fradrag, er det ikke lenger nødvendig å separat ta hensyn til "inngående" merverdiavgift på varer som skal selges for eksport og gjenopprette den ved forsendelse. Nå tilsvarer prosedyren for fradrag av moms (på varer) den vanlige. Det vil si at hvis det er en faktura, aksepteres «inngående» avgift på slike varer for fradrag i perioden de er akseptert for regnskapsføring. Denne regelen har vært i kraft siden 1. juli 2016, da de tilsvarende endringene i den russiske skatteloven trådte i kraft.

Dokumenter for å bekrefte nullsatsen

Listen over dokumenter som en russisk eksportør må samle inn for å bekrefte null-mva-satsen er gitt i paragraf 4 i den nevnte protokollen.

Først av alt, dette avtale eller kontrakt. Dessuten er det absolutt ikke nødvendig at kjøperen under denne avtalen er en organisasjon registrert i et av EAEU-landene - det er nok at mottakeren befinner seg på unionens territorium.

Neste punkt - transport, frakt og andre dokumenter, som bekrefter bevegelsen av varer fra Russland til destinasjonslandet. Hvis lovgivningen til et medlem av EAEU ikke sørger for utarbeidelse av dokumenter som bekrefter visse typer bevegelser (inkludert bevegelse uten bruk av kjøretøy), blir slike dokumenter ikke levert for å bekrefte nullsatsen.

Den siste regelen innebærer at i noen tilfeller (hvis dette er i samsvar med reglene i EAEU-staten) ved flytting av varer fra et lands territorium til et annet territorium, kan det ikke utføres tollkontroll. Men i praksis oppstår det ofte vanskeligheter med dokumenter som bekrefter det faktum å krysse grensen. For eksempel krever representanter for Federal Tax Service at dokumenter legges ved settet for å bekrefte nullsatsen grensekontrollpass, som utstedes ved grensekontroller for biler.

En slik kupong er ikke et transport- eller fraktdokument, så kan skattemyndighetene kreve det? Ja, ganske, fordi paragraf 4 i protokollen også snakker om andre dokumenter, hvis utførelse er fastsatt i EAEU-medlemslandet og bekrefter det faktum at varer flyttes over grensen.

Lignende vanskeligheter oppstår når du sender dokumenter med post eller budtjeneste (DHL, Fedex). I henhold til resolusjonen fra presidiet til den russiske føderasjonens høyeste voldgiftsdomstol datert 6. juli 2004 nr. 1200/04, anses andre dokumenter for anvendelse av null-mva-satsen som dokumenter som tilsvarer transport- og fraktdokumenter i innholdet deres. De inkluderer informasjon om metoden og ruten som lasten ble levert på, tatt i betraktning dens egenskaper. Slike dokumenter kan for eksempel være post- eller bagasjekvitteringer.

Det viser seg at når du sender varer til et EAEU-land gjennom en budtjeneste, må en russisk skattyter, for å bekrefte null-mva-satsen, sende inn dokumenter til Federal Tax Service utarbeidet av transportøren, hvorfra det vil være klart i hvilken vei og langs hvilken rute varene ankom fra Russlands territorium til destinasjonslandets territorium. Dersom levering utføres per post, bør du også inkludere kvittering, som inneholder detaljene til mottakeren av forsendelsen.

Det tredje dokumentet som må inkluderes i pakken som bekrefter nullsatsen er søknad om innførsel av varer og betaling av indirekte avgifter. Den skal inneholde et merke fra skattemyndighetene i staten hvor salget ble gjennomført som viser at avgiftspliktene for dette produktet er oppfylt. Dokumentet er utarbeidet i henhold til skjemaet i EAEU-protokollen om informasjonsutveksling datert 12.11.09.

Det siste dokumentet gitt i protokollen om innkreving av indirekte skatter er kontoutskrift. Den presenteres imidlertid bare hvis annet ikke er gitt av lovgivningen i EAEU-medlemslandet. Og siden en kontoutskrift ikke vises i paragraf 1 i artikkel 165 i den russiske føderasjonens skattekode, kan russiske skattebetalere ikke gi den.

Bekreftelsesprosedyre

For å samle hele pakken med dokumenter har eksportøren 180 kalenderdager fra forsendelsesdatoen. Denne regelen er fastsatt i paragraf 5 i protokollen om innkreving av indirekte skatter. Hvis dokumentene ikke sendes til Federal Tax Service innen den foreskrevne perioden, må du betale vanlig moms med en sats på 18 eller 10%. Den skal periodiseres i perioden eksporttransaksjonen fant sted. Fra og med den 181. dagen etter forsendelse, vil straffer bli vurdert hvis nullsatsen ikke bekreftes og skatt ikke betales.

Det hender at dokumenter fortsatt kan samles inn, om enn sent. I dette tilfellet kan den betalte merverdiavgiften utlignes eller returneres i henhold til reglene i artikkel 78 i den russiske føderasjonens skattekode.

Men hvis det ikke er mulig å bekrefte nullsatsen, er det verdt å vite at betalt merverdiavgift kan avskrives som inntektsskatteutgifter. Denne retten ble bekreftet av Federal Tax Service i brev datert 24. desember 2013 nr. SA-4-7/23263 og av finansdepartementet i brev datert 20. oktober 2015 nr. 03-03-06/1/60045 og datert 27. juli 2015 nr. 03-03-06/1/ 42961. Forklaringen er enkel: i dette tilfellet ble skatten ikke presentert for kjøperen, men ble betalt av leverandøren fra hans egne midler, derfor gjelder ikke forbudet fra paragraf 19 i artikkel 270 i den russiske føderasjonens skattekode.

Rapportering om eksport til EAEU-land

I samsvar med prosedyren for å fylle ut en merverdiavgiftserklæring, godkjent etter ordre fra Russlands føderale skattetjeneste datert 29. oktober 2014 nr. ММВ-7-3/558@, gjenspeiles eksportoperasjoner til EAEU-landene i seksjon 4 av erklæringen. Dokumentene som brukes for å bekrefte nullsatsen vil bli brukt som vedlegg. Hvis det ikke er bekreftet, må det leveres en oppdatert erklæring for perioden forsendelsen ble utført.

Når du skal levere erklæring og dokumenter ved import fra tollunionen. Hvordan utarbeide og sende inn en momsmelding ved import av varer fra land som deltar i tollunionen.

Spørsmål: PC "Shushary" inngikk en kontrakt med en organisasjon fra Republikken Hviterussland for kjøp av poteter 08/10/2017 Fraktbrevet ble utstedt 08/14/2017, fakturaen var datert 08/10/2017. Varene ble levert og mottatt 15.08.2017 Skattyteren er pålagt å gi en erklæring om indirekte skatter ved import av varer til den russiske føderasjonens territorium fra territoriet til medlemslandene i tollunionen senest den 20. dagen. i måneden etter registreringsmåneden for importerte varer. Samtidig med selvangivelsen leverer skattyter også oppgave om innførsel av varer og betaling av indirekte avgifter. PC «Shushary» sendte selvangivelse på indirekte skatter til skattekontoret 24. august 2017. Erklæringen ble godtatt av skatteetaten. Har vi rett til å sende søknad om innførsel av varer og betaling av indirekte avgifter samtidig med deklarasjonen samme dag til skattemyndigheten? Og også, sammen med søknaden, send hele pakken med dokumenter: Kontrakt. Pakkeliste. Internasjonal TTN. Kvalitetsbevis. Faktura. Sjekke. Plantehelseattest. Loven om fytosanitær kontroll i karantene. Betalingsordre. Kontrakt for betalte tjenester. Attest på utført arbeid. Er skattekontoret forpliktet til å ta en innførselssøknad til behandling?

Svare: I motsetning til tolldeklarasjonen, som sendes inn for hvert faktum ved import av varer, må en erklæring om import av varer fra EAEU-landene sendes inn innen 20 dager etter utløpet av rapporteringsperioden. Rapporteringsperioden er de månedene organisasjonen godtok importerte varer for regnskap. Derfor, dersom du importerte og godtok varer for registrering i august, skulle du ha levert deklarasjon først i september, senest 20. september.

Sammen med erklæringen må du sende inn et sett med dokumenter - en søknad om import av varer, en betalingsordre for betaling av importmva, en leveringskontrakt, etc. Hvis du ikke sender inn et sett med dokumenter sammen med erklæringen, kan du bli bøtelagt - en bot på 200 rubler for hvert dokument som ikke er levert i tide.

Begrunnelse

Når du skal levere erklæring og dokumenter ved import fra tollunionen

Følgende dokumenter skal vedlegges erklæringen:

søknad om innførsel av varer og betaling av indirekte avgifter. Søknadsskjemaet og reglene for utfylling er gitt i protokoll datert 11. desember 2009. Søknaden kan leveres enten på papir i fire eksemplarer med én elektronisk versjon (mulig uten elektronisk segl), eller i elektronisk form med elektronisk (digital) signatur. Programmet for å utarbeide en søknad på papir og i elektronisk form er lagt ut på den offisielle nettsiden til Federal Tax Service of Russia. Vær oppmerksom på at prosedyren for å fylle ut en søknad om import av varer og betaling av indirekte avgifter ikke avhenger av status for oppgjør med leverandøren. Selv om de importerte varene ikke er betalt (ikke betalt i sin helhet), fyll ut søknaden i henhold til de generelle reglene;

kontoutskrift som bekrefter betaling av mva til budsjettet. Du må kanskje ikke sende inn en kontoutskrift hvis organisasjonen har betalt for mye føderale skatter. I dette tilfellet kan inspektoratet beslutte å motregne dette beløpet mot merverdiavgift ved import fra land som deltar i tollunionen;

Alle spesifiserte dokumenter, bortsett fra søknaden om import av varer og betaling av indirekte skatter, kan legges ved erklæringen i form av kopier bekreftet av sjefen (regnskapssjef) og organisasjonens segl. Eller overføre dem elektronisk. Det offisielle elektroniske formatet er ennå ikke godkjent av Russlands føderale skattetjeneste. Derfor kan du overføre kopier av kontrakter, utdrag og andre dokumenter i enhver form. Den mest praktiske måten er å skanne dokumenter og sende dem gjennom rapporttjenesten (underseksjon "Brev").

Hvordan utarbeide og sende inn en momsmelding ved import av varer fra land som deltar i tollunionen

Frekvens og frister for levering

En særskilt erklæring om indirekte skatter skal utarbeides og sendes månedlig:

for måneden organisasjonen godtok importerte varer for registrering;

for den måneden leasingperioden fastsatt i leasingavtalen inntreffer (hvis varer importeres under en leasingavtale, som sørger for overføring av eiendomsretten til varene til leietakeren).

Sammen med erklæringen må du sende inn en pakke med dokumenter til inspektoratet, som er fastsatt i paragraf 20 i vedlegg 18 til.

Fristen for å levere erklæring og dokumentpakke kan falle på en arbeidsfri dag. I dette tilfellet, send dem inn den første påfølgende arbeidsdagen (klausul 5 i prosedyren godkjent etter ordre fra finansdepartementet i Russland datert 7. juli 2010 nr. 69n).

Ansvar

For sent innlevering av en spesiell erklæring om indirekte skatter ved import av varer fra medlemsland i tollunionen er en lovovertredelse (klausul 22 i vedlegg 18 til traktaten om den eurasiske økonomiske union), som er gitt skatt og administrativt ansvar.

Kan skattetilsynet bøtelegge en organisasjon dersom særerklæring om indirekte skatter leveres i tide, men dokumentene som skal vedlegges leveres for sent?

Ja, det kan det.

For sen innlevering av dokumenter som kreves av lovgivningen om skatter og avgifter, gir paragraf 1 i artikkel 126 i den russiske føderasjonens skattekode en bot. Boten er 200 rubler. for hvert dokument som ikke er sendt inn.

Kravet om å sende inn dokumenter som bekrefter betaling av merverdiavgift på varer importert til Russland fra medlemslandene i tollunionen er fastsatt av paragraf 20 i vedlegg 18 til traktaten om den eurasiske økonomiske union. Internasjonale avtaler om skattespørsmål har forrang fremfor russisk skattelovgivning (). Derfor er kravene fastsatt av denne avtalen obligatoriske for alle russiske organisasjoner som deltar i eksport-importtransaksjoner med partnere fra land som deltar i tollunionen. Unnlatelse av å overholde disse kravene er grunnlag for å bringe organisasjonen til skatteplikt i henhold til russisk lov. Dermed er innkreving av en bot i henhold til paragraf 1 i artikkel 126 i den russiske føderasjonens skattekode for sen innsending av dokumenter som må vedlegges den indirekte selvangivelsen, lovlig.

Inspektoratet har ingen rett til å bøtelegge en organisasjon i henhold til den russiske føderasjonens skattekode. Denne artikkelen gir kun ansvar for sen innlevering av selvangivelse. Hvis organisasjonen leverte erklæringen i tide, har inspektoratet ingen grunn til å anvende den russiske føderasjonens skattekode.

Alexander Sorokin svarer,

Nestleder for operasjonskontrollavdelingen til Russlands føderale skattetjeneste

«CCT skal bare brukes i tilfeller hvor selgeren gir kjøperen, inkludert dens ansatte, en utsettelses- eller avdragsplan for betaling for sine varer, arbeid og tjenester. Det er disse sakene, ifølge Federal Tax Service, som gjelder levering og tilbakebetaling av et lån for å betale for varer, arbeid og tjenester. Hvis en organisasjon utsteder et kontantlån, mottar tilbakebetaling av et slikt lån, eller selv mottar og tilbakebetaler et lån, skal du ikke bruke kassaapparatet. Når akkurat du trenger å slå en sjekk, se på

Oppgave 1 av 10

1 .

Organisasjonen importerte varer fra Russland. I fakturaen tildelte den russiske leverandøren merverdiavgift på varekostnadene med en sats på 18%. Må jeg betale moms ved import av varer?

Høyre

Feil

"Import" skatt betales av enhver importør - eieren av de importerte varene. Det spiller ingen rolle om leverandøren presenterte avgiften i dokumentene for forsendelse av varer eller ikke. Siden det russiske selskapet i dette tilfellet presenterte merverdiavgift, betales "import"-merverdiavgift på kostnadene inkludert merverdiavgift (avsnitt 1.2 i artikkel 93 i skatteloven, punkt 13, del 2 av punkt 14 i protokollen om prosedyren for innkreving av indirekte skatter ).

Oppgave 2 av 10

2 .

Organisasjonen importerte varer fra Russland. Importmoms er ennå ikke betalt. Er det mulig å sende ESFF til portalen?

Høyre

Feil

ESCHF opprettes og sendes til portalen kun ved faktisk betaling (motregning) av "import"-merverdiavgift og innsending av en importsøknad til skattemyndigheten (paragraf 2, paragraf 6, artikkel 106-1 i skatteloven).

Oppgave 3 av 10

3 .

Organisasjonen kjøpte varene i Russland. 27. august 2018 betalte hun for det, og 1. september 2018 kapitaliserte hun det. Kostnaden for varene er uttrykt i russiske rubler. Hvordan beregne skattegrunnlaget for "import" merverdiavgift?

Høyre

Feil

Ved import av varer fra Russland bestemmes avgiftsgrunnlaget på datoen for registrering av importerte varer. Det er på denne datoen at varekostnadene i russiske rubler konverteres til hviterussiske rubler til nasjonalbankens valutakurs. Prosedyren for å foreta betalinger for varer spiller ingen rolle (klausul 14 i protokollen om fremgangsmåten for innkreving av indirekte skatter).

Oppgave 4 av 10

4 .

Hva er fristen for å levere del II av merverdiavgiftsmeldingen for september 2018, gitt at 20. oktober 2018 er en lørdag?

Høyre

Feil

Dersom siste dag av fristen for innlevering av del II av merverdiavgiftsmeldingen faller på en arbeidsfri dag, så utsettes den til neste virkedag, d.v.s. i dette tilfellet mandag 22. oktober (del 6, artikkel 3-1 i skatteloven).

Oppgave 5 av 10

5 .

Organisasjonen importerte varer fra Kasakhstan som var fritatt for moms ved import. Må jeg opprette en søknad for import og ESHF?

Høyre

Feil

Det er ikke nødvendig å beregne merverdiavgift ved innførsel av unntatt varer. Samtidig er det for disse varene fortsatt nødvendig å bekrefte importen ved å sende inn del II av momsmeldingen til ditt skattetilsyn, samt en søknad om innførsel av varer. Men ESHF for slike varer trenger ikke sendes til portalen (klausul 20 i protokollen om prosedyren for innkreving av indirekte skatter, paragraf 2, underklausul 2.3 i dekret nr. 29 av 25. januar 2018).

Oppgave 6 av 10

6 .

Organisasjonen importerte varer fra Russland som er underlagt importmoms med en sats på 20%. Er det nødvendig å fylle ut kolonnen "HS-kode for utenrikshandelsaktiviteter" (kolonne 3 i seksjon 1) i importsøknaden?

Høyre

Feil

Ved innførsel av merverdiavgiftspliktige varer med en sats på 20 %, fylles ikke kolonne 3 i søknadens pkt. 1 ut. Denne kolonnen fylles ut bare for varer som er avgiftsbelagte eller pålagt merverdiavgift med en sats på 10 % (den 10-sifrede koden i EAEU-varenomenklaturen for utenlandsk økonomisk aktivitet er angitt) (punkt 3, del 8, punkt 3 i Regler for utfylling av søknaden).

Oppgave 7 av 10

7 .

Organisasjonen importerte varer fra Russland som er underlagt importmoms med en sats på 20%. Er det nødvendig å fylle ut kolonnen "HS-kode for utenrikshandelsaktiviteter" (kolonne 3.1 i seksjon 6) i ESChF?

Høyre

Feil

For varer som er underlagt merverdiavgift med en sats på 20 %, i kolonne 3.1 i seksjon 6 av ESHF, må du angi fra 4 til 10 sifre i EAEU HS-koden. Vi bemerker også at når du importerer varer som er underlagt merverdiavgift med en sats på 10 %, så vel som avgiftsbelagte varer, angi i denne kolonnen den 10-sifrede koden for vareklassifiseringen av utenlandsk økonomisk aktivitet til EAEU (avsnitt 3, del 2, del 4, nr. 26.2 i Skattedepartementets instruks av 25. april 2016 N 15, pkt. 5.2.1 Instruks for næringsdrivende).

Oppgave 8 av 10

8 .

Organisasjonen importerte varer fra Armenia. Hvilken status til mottakeren skal angis i ESChF (linje 15 i avsnitt 3)?

Høyre

Feil

Når du importerer varer fra EAEU, i linje 15 i seksjon 3, velger du mottakerstatusen "Kjøper". Statusen "Kjøper av gjenstander på territoriet til Republikken Hviterussland fra en utenlandsk organisasjon" er kun indikert når du kjøper gjenstander på territoriet til Republikken Hviterussland fra utenlandske organisasjoner og beregner merverdiavgift av kjøperen i samsvar med art. 92 skattelov (pkt. 23.1, punkt 40, punkt 5, del 1, punkt 42 i instruksen fra Skattedepartementet av 25. april 2016 N 15).

1. juli 2010 begynte den eurasiske økonomiske unionen å operere. I dag er medlemslandene i Den eurasiske økonomiske union Republikken Armenia, Republikken Hviterussland, Republikken Kasakhstan, Kirgisistan og Den russiske føderasjonen. Innenfor rammen av EAEU Customs Union er tollkontroll og fortolling av bevegelse av varer, verk og tjenester mellom deltakerlandene opphevet. Men all eksport og import er fortsatt underlagt indirekte skatter, nemlig merverdiavgift og særavgifter.

Prosedyren for beskatning ved import av varer innenfor den eurasiske økonomiske union (heretter referert til som EAEU) er regulert av:

- Protokoll om prosedyren for innkreving av indirekte skatter og mekanismen for å overvåke betalingen av dem når du eksporterer og importerer varer, utfører arbeid og yter tjenester. Det er vedlegg nr. 18 til traktaten om EAEU (heretter referert til som protokollen om indirekte skatter);

- Protokoll av 11. desember 2009 om utveksling av informasjon i elektronisk form mellom skattemyndighetene i CU-medlemsstatene om innbetalte beløp av indirekte skatter;

- Kapittel 21 i den russiske føderasjonens skattekode- i tilfeller der EAEU-dokumentene inneholder henvisninger til EAEU-landenes nasjonale lovgivning, samt når visse skatteregler ikke er regulert av EAEU-dokumentene.

1. Sette opp programmet og oppslagsverk

Sette opp programmet.

For å kunne reflektere i 1C:Accounting 3.0-programmets operasjoner for import av varer til den russiske føderasjonens territorium fra territoriet til EAEU-medlemsstatene, er det nødvendig å konfigurere programmet.

I programinnstillingene (seksjon Hoved- underseksjon Innstillinger - Funksjonalitet) på fanen "Beholdning" må du merke av for "Importerte varer".

Sette opp katalogen "Motparter".

Når det legges inn i katalogen "Motparter" (seksjon Kataloger- underseksjon Kjøp og salg) en ny leverandør fra EAEU-medlemslandene, må du nøye fylle ut informasjonen i feltet for registreringsland, og erstatte standardverdien "RUSSIA" med registreringslandet til motparten som er medlem av tollunionen.

Hvis du korrekt angir registreringslandet til motparten, vil det være mulig å angi skatte- og skattebetalers registreringsnummer som brukes i EAEU-medlemsstatene, samt bruke en spesiell prosedyre for regnskap for importerte varer og oppgjør med budsjettet.

Sette opp "Nomenklatur"-katalogen.

I oppslagsboken "Nomenklatur" (seksjon Kataloger- underseksjon Produkter og tjenester) for importerte varer, må du angi den aktuelle HS-koden i samsvar med beslutningen fra rådet for den eurasiske økonomiske kommisjonen datert 16. juli 2012 nr. 54 «On approval of the Unified Commodity Nomenclature for Foreign Economic Activity of the Eurasian Economic Union og den enhetlige tolltariffen til den eurasiske økonomiske union."

2. Registrering av varemottak

Vi registrerer mottak av varer fra EAEU-medlemslandene i programmet ved å bruke dokumentet "Receipt (act, invoice)" med typen operasjon "Varer (faktura)" (seksjonen Kjøp- underseksjon Kjøp). Generelt skal dokumentet fylles ut på en standard måte.

Siden i samsvar med paragraf 1 i art. 72 i traktaten om EAEU og klausul 3 i protokollen om indirekte skatter, bruker eksportøren av varer en momssats på null, og importavgiften beregnes og betales av kjøperen, verdien "0%" angis automatisk i «% MVA»-feltet.

For å fylle ut statistiske rapporteringsskjemaer i dokumentet "Kvittering (akt, faktura)" ved hjelp av en hyperlenke "Avsender og mottaker" Du kan fylle ut informasjon om typen transport som brukes til å importere varer til den russiske føderasjonens territorium. Transportmåten velges fra rullegardinmenyen.

I henhold til paragrafene. 4 paragraf 20 i protokollen om indirekte skatter, må skattyter-importøren, sammen med selvangivelsen, sende inn fakturaer fra selgeren, utarbeidet i samsvar med lovgivningen i EAEU-medlemsstaten ved forsendelse av varer, dersom de er utstedt (utdrag) er fastsatt av lovgivningen i medlemsstaten. Hvis utstedelse (utdrag) av en faktura ikke er foreskrevet av lovgivningen i et medlemsland, eller varene kjøpes fra en skattyter i en stat som ikke er medlem av EAEU, vil i stedet for en faktura, et annet dokument (dokumenter) ) utstedt (utstedt) av selgeren som bekrefter at kostnaden for importerte varer sendes til skattemyndighetene varer. I henhold til vedlegg 2 til protokollen om informasjonsutveksling skal kolonne 10 og 11 i søknaden om innførsel av varer angi nummer og dato på fakturaen. For ytterligere automatisk å fylle ut detaljene (nummer og dato) på fakturaen, registrer denne fakturaen mottatt fra selgeren i dokumentet "Kvittering (akt, faktura)".

Etter å ha bokført dokumentet "Kvittering (akt, faktura)", vil følgende transaksjoner bli generert:

3. Merverdiavgiftsberegning på importerte varer

Ved import av varer fra territoriet til EAEU-medlemsstatene er kjøperen forpliktet til å overføre import-merverdiavgift til budsjettet (klausul 1, paragraf 4 i artikkel 72 i traktaten om EAEU, artikkel 13 i protokollen om indirekte skatter).

Innbetaling av innførselsmerverdiavgift skjer senest den 20. i måneden etter den måneden importerte varer ble registrert (punkt 19 i protokollen om indirekte avgifter).

Avgiftsgrunnlaget fastsettes på registreringsdatoen for importerte varer basert på kostnaden for innkjøpte varer (punkt 14 i protokollen om indirekte skatter).

Skattyter-importøren er forpliktet til å sende skattemyndighetene en skattemelding på indirekte skatter (merverdiavgift og særavgifter) ved import av varer til den russiske føderasjonens territorium fra territoriet til EAEU-medlemsstatene, godkjent. Ved ordre fra Russlands finansdepartement datert 07/07/2010 nr. 69n, senest den 20. dagen i måneden etter registreringsmåneden for importerte varer (klausul 20 i protokollen om indirekte skatter).

Sammen med den utfylte selvangivelsen for import fra republikken Hviterussland og republikken Kasakhstan, er det også nødvendig å sende inn en søknad til skattekontoret om import av varer og betaling av indirekte skatter (heretter referert til som søknaden om innførsel av varer) på papir (i fire eksemplarer) og i elektronisk form eller søknad om innførsel av varer i elektronisk form med elektronisk (digital) signatur fra skattyter (klausul 1, punkt 20 i protokollen om indirekte skatter).

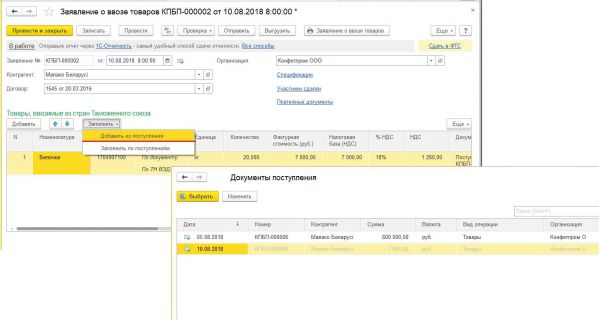

MVA beregnes og søknad om innførsel av varer genereres i programmet ved hjelp av dokumentet "Søknad om innførsel av varer" (seksjonen Kjøp- underseksjon Kjøp).

Søknader om import av varer kan fylles ut basert på kvittering for å gjøre dette, må du klikke på knappen i dokumentet "Kvittering (handling, faktura)" Lag basert på og velg riktig kommando .

Hvis dokumentet «Søknad om innførsel av varer» genereres på grunnlag av et spesifikt mottaksdokument, overføres kun informasjon fra dette mottaksdokumentet automatisk til tabelldelen.

Samtidig kan det genereres søknad om innførsel av varer både for hvert kvitteringsdokument, d.v.s. for hvert parti innkjøpte varer, og for flere varemottak fra én leverandør i løpet av rapporteringsmåneden.

Hvis det er nødvendig å reflektere i ett dokument "Søknad om import av varer" informasjon om alle varer som er akseptert for regnskap i en bestemt måned og mottatt fra en gitt leverandør, må du bruke knappen Fyll inn utføre kommando Legg til fra kvittering, ved å velge fra den foreslåtte listen over kvitteringer de som skal inkluderes i den genererte søknaden. I dette tilfellet vil bare de dokumentene "Kvittering (akt, faktura)" som søknaden om import av varer ennå ikke er lagt inn for, være tilgjengelige for valg. Som et resultat vil dokumentet "Søknad om import av varer" angi varevarene fra alle valgte dokumenter "Kvittering (akt, faktura)".

Som et resultat av dokumentet "Søknad om innførsel av varer" vil det bli generert en regnskapspost DT 19.10 CT 68.42 - for merverdiavgiftsbeløpet som skal betales til budsjettet som følge av import av varer fra EAEU-landene i august 2018.

Med knapp Søknad om import av varer fra dokumentskjemaet kan du se generert Søknad om innførsel av varer.

Ved å bruke de riktige knappene kan du laste opp den utfylte søknaden for å sende den til skattemyndigheten via TKS, eller sende den via 1C: Rapportering fra dokumentet «Søknad om innførsel av varer». La oss huske det i samsvar med paragrafene. 1 punkt 20 i protokollen om indirekte avgifter, sendes søknad om innførsel av varer på papir (i fire eksemplarer) og i elektronisk form eller i elektronisk form med elektronisk (digital) signatur fra skattyter.

Ved hjelp av en hyperkobling Send til Federal Customs Service i form av dokumentet "Søknad om import av varer", kan du generere et statistisk skjema for registrering av bevegelse av varer i gjensidig handel i Den russiske føderasjonen med medlemslandene i EAEU, godkjent. ved dekret fra regjeringen i den russiske føderasjonen datert 7. desember 2015 nr. 1329 for overføring til den føderale tolltjenesten.

Det påløpte merverdiavgiftsbeløpet på varer importert i august 2018 fra EAEU-landene er 1 260,00 RUB. vil automatisk gjenspeiles i seksjon 1 i erklæringen om indirekte skatter ved import av varer fra tollunionens medlemsland (seksjonen Rapporter- underseksjon 1C-Rapportering- hyperkobling Regulerte rapporter).

Sammen med erklæringen og søknaden om import av varer, er det også nødvendig å sende inn til skattemyndigheten dokumentene nevnt i paragraf 20 i protokollen om indirekte skatter. For eksemplet under vurdering vil slike dokumenter være:

- en kontoutskrift som bekrefter den faktiske betalingen av indirekte skatter på importerte varer, eller et annet dokument som bekrefter oppfyllelsen av skatteforpliktelser for betaling av indirekte skatter eller et annet dokument som bekrefter oppfyllelsen av skatteforpliktelsene for betaling av indirekte skatter, dersom dette er fastsatt av lovgivningen i EAEU-medlemsstaten;

- transport (frakt) og (eller) andre dokumenter gitt av lovgivningen i et medlemsland i EAEU, som bekrefter bevegelsen av varer fra territoriet til en medlemsstat til territoriet til et annet medlemsland;

- fakturaer utstedt i samsvar med lovgivningen i et medlemsland ved forsendelse av varer, hvis utstedelsen (utdraget) er fastsatt i lovgivningen i et medlemsland i EAEU. Hvis utstedelse (utdrag) av en faktura ikke er foreskrevet av lovgivningen i et medlemsland, eller varene kjøpes fra en skattyter i en stat som ikke er medlem av EAEU, vil i stedet for en faktura, et annet dokument (dokumenter) ) utstedt (utstedt) av selgeren som bekrefter at kostnadene for importerte varer sendes til skattemyndighetene varer;

- avtaler (kontrakter) på grunnlag av hvilke varer importert til en medlemsstats territorium fra en annen medlemsstats territorium ble kjøpt.

4. Innbetaling av påløpt merverdiavgiftsbeløp til budsjett

For å utføre en operasjon for å betale moms på varer importert fra EAEU-landene, må du opprette et dokument "Avskrivning fra brukskonto" i programmet (seksjonen Bank og kasse- underseksjon Bank). Dokumentet "Avskrivning fra gjeldende konto" kan opprettes manuelt eller basert på nedlasting fra andre eksterne programmer (for eksempel "Klient-Bank").

Det foretas avgiftsbetaling for hver utfylt søknad om innførsel av varer.

For å fylle ut dokumentet "Avskrivning fra brukskontoen" for betaling av skatt, må du angi verdien "Betaling av skatt" i feltet "Type transaksjon", velg verdien av merverdiavgift på varer importert til territoriet av den russiske føderasjonen i "Skatt"-feltet og fyll inn de tilsvarende dokumentdetaljer:

- i feltet "Debetkonto" - konto 68.42, som tilsvarer kontoen for registrering av mva påløpt ved import;

- i feltet "Motparter" - navnet på den hviterussiske eller kasakhiske leverandøren;

- i feltet "Avtaler" - detaljer om avtalen med motparten;

- i feltet "Mottatt fakturaer" - detaljer om søknaden om import av varer, på grunnlag av hvilken det påløpte beløpet for merverdiavgift betales.

Som et resultat av bokføring av bilaget vil det bli generert en regnskapspost DT 68,42 KT 51 - mengden merverdiavgift som skal betales til budsjettet som følge av import av varer fra EAEU-landene.

5. Søknad om skattefradrag

I samsvar med punkt 26 i protokollen om indirekte skatter, har den importerende organisasjonen rett til å trekke fra beløpet for merverdiavgift som faktisk er betalt ved import av varer, på den måten som er foreskrevet av lovgivningen i EAEU-medlemsstaten til hvis territorium varene ble importert.

I henhold til paragrafene. 2 s. 2 art. 171, første ledd, art. 172 i den russiske føderasjonens skattekode, ved import av varer til den russiske føderasjonens territorium, foretas et skattefradrag etter at varene er akseptert for registrering og i nærvær av dokumenter som bekrefter betaling av merverdiavgift.

For å skattetrekke mengden merverdiavgift som påløper når varer importeres til den russiske føderasjonens territorium fra territoriet til en medlemsstat i EAEU, en søknad om import av varer med et merke fra skattemyndigheten og betalingsdokumenter som bekrefter den faktiske betaling av merverdiavgift kreves.

På grunn av det faktum at fradraget først gjøres etter at skattemyndigheten har satt et merke på søknaden om import av varer (brev fra Russlands finansdepartementet datert 2. juli 2015 nr. 03-07-13/1/38180 ), for å presentere for fradrag av merverdiavgiftsbeløpet som er betalt ved import av varer, er det nødvendig å fullføre prosedyren for å bekrefte momsbetaling.

Bekreftelse av mva-innbetaling utføres ved hjelp av rutineoperasjonen "Bekreftelse av betaling av mva til budsjett", som kalles fra listen "Rutinemessig mva-drift" ved å klikke på knappen Skape(kapittel Drift- underseksjon Avslutter måneden).

I dokumentet "Mva betalingsbekreftelse" fylles informasjon om genererte søknader for transport av varer med mva beløp reflektert for betaling ut automatisk ved å bruke knappen Fyll inn.

I samsvar med paragrafene. "e" klausul 6 i reglene for å føre en kjøpsbok, godkjent. resolusjon nr. 1137, når du importerer til territoriet til Den russiske føderasjonen fra territoriet til et medlemsland av EAEU-varene som moms er innkrevd av skattemyndighetene, angir kolonne 3 i kjøpsboken nummeret og datoen for søknaden for innførsel av varer med merker fra skattemyndighetene ved betaling av merverdiavgift. Samtidig, i henhold til muntlige forklaringer fra representanter for Federal Tax Service of Russia, i dette tilfellet, skal nummeret og datoen for søknaden om import av varer forstås som registreringsnummeret og datoen for merking av søknaden for innførsel av varer av skattemyndigheten.

For å registrere en søknad om import av varer i kjøpsboken i samsvar med kravene fra skattemyndighetene, må du manuelt fylle ut "Registreringsmerke"-kolonnen i tabelldelen av dokumentet "Bekreftelse på betaling av mva til budsjettet».

Etter å ha fullført dokumentet "Bekreftelse på betaling av merverdiavgift til budsjettet", foretas oppføringer i programregistrene for å lagre nødvendig informasjon for å registrere en søknad om import av varer i kjøpsboken, spesielt for å lagre registreringsnummeret og datoen for merking av skattemyndigheten.

Direkte innsending for fradrag av mva betalt ved import av varer utføres ved å bruke dokumentet "Opprette innkjøpsposter" fra listen over "MVA-rutineoperasjoner" ved å klikke på knappen Skape(kapittel Drift- underseksjon Avslutter måneden).

Data for kjøpsboken om skattebeløpene som skal trekkes i gjeldende skatteperiode reflekteres på fanen "Kjøpte eiendeler".

For å fylle ut et dokument ved hjelp av regnskapssystemdataene, anbefales det å bruke kommandoen Fyll inn.

Etter bokføring av bilaget "Opprette innkjøpsposter", vil regnskapsposter genereres DT 68.02 CT 19.10 - på merverdiavgiftsbeløpene som godtas for skattefradrag for hvert parti importerte varer.

I tillegg vil opplysninger om fradragsberettigede mva-beløp føres inn i registeret "Mva-kjøp" for å fylle ut kjøpsreskontro. Basert på opplysningene i «Mva.-kjøp»-registeret vil tilsvarende oppføringer bli gjort i innkjøpsboken for 3. kvartal 2018.

Ved registrering av søknader om innførsel av varer i innkjøpsbok i henhold til resolusjon nr. 1137 vil følgende være angitt:

- i kolonne 3 - nummeret og datoen for skattemyndighetens merke på importsøknaden (klausul "e", klausul 6 i reglene for vedlikehold av kjøpsboken);

- i kolonne 7 - detaljer om dokumenter som bekrefter betaling av merverdiavgift til budsjettet (klausul "k" klausul 6 i reglene for å opprettholde en kjøpsreskontro).

I henhold til punkt 6 i Reglene for å føre innkjøpsbok skal kolonne 8 angi registreringsdato for kjøpte varer. Men hvis én søknad om import av varer gjenspeiler flere vareleveranser fra én leverandør for rapporteringsmåneden, og varene ble tatt i betraktning på ulike dager i måneden, er det umulig å angi én enkelt dato. Inntil de relevante avklaringene fra de autoriserte organene er mottatt, ved registrering av en søknad om import av varer, er datoen for generering av søknaden angitt i kolonne 8, basert på forutsetningen om at søknaden om import av varer opprettes senest enn siste dag i rapporteringsmåneden.

Kolonne 2 indikerer transaksjonstypekoden "19", som tilsvarer verdien "Import av varer til territoriet til Den russiske føderasjonen og andre territorier under dens jurisdiksjon fra territoriet til statene i Den eurasiske økonomiske union" (vedlegg til brevet fra Federal Tax Service of Russia datert 22. januar 2015 nr. GD-4-3/794@).

For å oppsummere og basert på vår erfaring kan vi si at brukere bør ta hensyn til følgende punkter:

- sjekk "Motparter"-katalogen: registreringslandet for leverandørens motpart må være et av EAEU-medlemslandene.

- sjekk oppslagsboken "Nomenklatur": HS-koden må fylles ut

- i dokumentet "Kvittering (akt, faktura)" MVA-sats = 0%.

- i dokumentet "Avskrivning fra brukskonto", når du betaler importmva til budsjettet, bør du definitivt følge hyperlenken som indikerer konto 68.42 og fylle ut underkonto: Motparter, avtaler og mottatte fakturaer.

Materialene ble utarbeidet ved hjelp av 1C:ITS informasjonssystem.

Import av produkter eller mottak av tjenester fra utenlandske entreprenører er obligatoriske transaksjoner med merverdiavgift. Statusen til den russiske skattebetaleren er ikke viktig i dette tilfellet - dette er juridiske enheter som opererer under OSN, økonomiske enheter fritatt for merverdiavgift og "forenklede" virksomheter som bruker spesielle skatteregimer.

Varer/tjenester mottatt fra utlandet er merverdiavgiftspliktige dersom følgende vilkår er oppfylt:

- de vil bli videresolgt utelukkende innenfor russisk territorium;

- den utenlandske motpartsleverandøren er ikke skattemessig bosatt og er ikke registrert hos tilsynsmyndighetene i den russiske føderasjonen.

Merverdiavgift belastes ikke bare på visse karakteristiske grupper av kommersielle produkter:

- produkter mottatt under en utenrikshandelsavtale som gratis bistand;

- spesialteknologisk utstyr som ikke er laget av innenlandske selskaper;

- trykte publikasjoner og kulturelle rariteter for museer, biblioteker, arkiver;

- spesifikke modifikasjoner av legemidler.

Merverdiavgiftssatser for import av varer og tjenester

For beskatning av varer eller tjenester importert fra utlandet brukes standard avgiftssatser - 0%, 10%, 18%. Følg den foreslåtte algoritmen for å bruke den nødvendige prosentandelen riktig under fortolling og mva-beregninger:

- identifisere produktkoden i henhold til Tollunionens enhetlige tolltariff;

- sammenligne koden med listene over varer som er tatt i betraktning med 10 % rente;

- hvis den nødvendige koden ikke er i de spesifiserte listene godkjent av regjeringen i den russiske føderasjonen, brukes den rate 18 %.

Det spesifikke ved beregningen og betalingen av "import"-merverdiavgift er det faktum at de nødvendige beregningene må gjøres før varen forlater tollstedet. Betaling av merverdiavgift skjer direkte til tollvesenet, som en del av de obligatoriske betalingene for klarering.

Importøren bestemmer selvstendig avgiftsgrunnlaget, produktkoden og beløpet for merverdiavgift som skal betales. Dersom det oppstår en problematisk situasjon når tollvesenet anvender en høyere avgiftssats enn den som er beregnet av deklaranten, kan importøren klage til høyere tollmyndighet.

For å betale merverdiavgift ved utarbeidelse av tolldeklarasjon, får importøren 15 dager fra datoen da lasten krysset den russiske grensen. Hver dag med forsinkelse i overføringen av avgiften vil "koste" kjøperen 1/300 av beløpet, multiplisert med den fulle verdien av lasten i henhold til deklarasjonen.

moms på import fra EAEU-land

Ved gjensidig handel med de tidligere unionsstatene beregnes merverdiavgift på importerte varer eller tjenester i henhold til en elementær ordning, og betalingen av budsjettavgiften gjøres til statskassen til det territoriale skattetilsynet.

Objektet for merverdiavgiftsbeskatning ved import fra EAEU-maktene bestemmes som kostnaden for den kjøpte varemassen, økt med avgiftsbeløpet (om nødvendig). Tidspunktet for dannelsen av avgiftsgrunnlaget bestemmes av kalenderdatoen når de importerte varene er registrert i lagerregnskapet. Mva-beløpet bestemmes ved ganske enkelt å multiplisere kostnaden for det kjøpte vareproduktet og den nødvendige avgiftstariffen.

Ved utgangen av kvartalet der importtransaksjoner som involverer bevegelse av varer fra EAEU ble utført, er det russiske importselskapet (IP) forpliktet til å sende inn en merverdiavgiftserklæring til skattemyndigheten. Dokumentet må leveres innen den 20. dagen (inklusive) i måneden etter rapporteringsperioden.

Viktig: "import"-merverdiavgiftserklæringen sendes inn i form av et "papir"-dokument. Elektronisk rapportering brukes kun av de skattebetalere hvis ansatte overstiger 100 personer.

Samtidig med innsending av merverdiavgiftsmeldingen er importøren forpliktet til å betale skatt i henhold til bankparameterne til "sin" skatteavdeling. Betalingsordren gjelder en egen ved import fra naboland.

moms på import fra land utenfor EAEU

Ved import av varer/tjenester til russisk territorium fra land utenfor den eurasiske union, er importøren pålagt å betale ikke bare obligatoriske avgifter, men også moms i tollen. Prosedyren for å beregne og betale skatter er regulert ikke bare av den russiske føderasjonens skattekode, men også av tollkoden.

Husk: Moms i tollen betales ikke ved slutten av rapporteringsperioden, men før fullføringen av prosedyren for frigjøring av varene fra tollposten.

Formelen som importøren beregner betalbar mva er som følger:

MVA = (TSt + VTP + A) x St

Hvor: Tst– verdien av varene angitt i tolldeklarasjonen;

VTP– mengden importtoll;

EN– særavgift (om nødvendig);

St– MVA-sats (%, 10%, 18%).

Du må vite: hvis de importerte varene ikke er underlagt toll og særavgifter, bestemmes merverdiavgiftsbeløpet ved å multiplisere tollverdien med ønsket skattesats.

For å unngå konflikter med tollvesenet på grunn av feilberegning av avgift, er det lurt for importøren å beregne merverdiavgiften separat for hver varegruppe.

merverdiavgift ved import av tjenester

Å motta tjenester fra en utenlandsk motpart krever ikke dokumentasjon på tollstedet. En juridisk enhet eller enkeltperson som opptrer som kjøper er en skatteagent og må holde tilbake MVA-beløpet fra leverandøren og overføre det til det føderale budsjettet.

Dokumentasjonsgrunnlaget for betaling er en kontrakt, der det er nødvendig å angi vilkåret om at merverdiavgiftsbeløpet er inkludert i totalkostnaden for tjenesten som ytes. Hvis det ikke er en slik klausul i kontrakten, vil importøren bli pålagt å betale merverdiavgift utover kontraktsbeløpet, for egen regning.

Dersom arbeid og tjenester utført av den utenlandske partneren er underlagt art. 149 i den russiske føderasjonens skattekode og ikke er underlagt merverdiavgift, er importøren fritatt for pliktene til en skatteagent - han må verken beregne eller overføre skatt til budsjettet. Han beholder imidlertid plikten til å levere merverdiavgiftsoppgave med utfylt § 7 til skattemyndigheten på registreringsstedet.

Rett til skattefradrag for merverdiavgift

Skattytere som har betalt merverdiavgift på tollstedet har etter den alminnelige regelen anledning til å angi fradrag i deklarasjonen for innbetalt avgiftsbeløp. Fradraget er garantert dersom følgende kriterier er oppfylt:

- importerte varer vil bli brukt på russisk territorium i transaksjoner som er underlagt merverdiavgift;

- importerte produkter vil bli videresolgt i fremtiden;

- et skattefradrag kan kreves av et russisk selskap bare i kvartalet når varene er registrert;

- mottak av importerte varer bekreftes av en faktura, kontrakt eller tolldeklarasjon;

- betaling av merverdiavgift bekreftes av primærdokumenter mottatt i tollen.

Hvis rollen som importør er en virksomhet som er fritatt for merverdiavgift eller opererer under et spesielt regime, blir ikke skattefradraget anvendt. Mva betalt i tollen vil bli tatt med i den nominelle prisen på varene ved mottak og påfølgende salg.

Opplysninger om mottatte importerte varer/tjenester er underlagt innføring i kjøpsbok med angivelse av mva. Forutsetningen for å registrere kjøpsfaktum er betaling av avgift og importerklæring attestert av skattemyndigheten.

Dokumenter for å bekrefte rett til fradrag for mva

De første dokumentene som lar importøren kreve momsfradrag er:

- utenrikshandelskontrakt med en utenlandsk leverandør;

- fra leverandøren (faktura);

- tolldeklarasjon - tolldeklarasjon (kopi);

- kontoutskrifter, sertifiserte duplikater av betalingsoppdrag.

Alle dokumenter som begrunner søknaden om momsfradrag ved innførsel av varer bør oppbevares i minst fire år.

Skattefradrag for forskuddsbetaling

I de fleste tilfeller, for utenrikshandelsleveranser, foretas forhåndsbetaling. Ved overføring av forskuddsbetaling for kommende varemottak betaler kjøper mva av forskuddsbeløpet.

For å unngå dobbeltbeskatning kan merverdiavgift på forskudd deklareres som skattefradrag ved fortolling av varelevering og betaling av endelig merverdiavgiftsbeløp.

Mange russiske selskaper foretrekker ikke å håndtere fortolling av importerte varer selv, men delegerer denne prosedyren til mellommenn. Hvis merverdiavgift i tollen ble betalt av en tredjepart, men på bekostning av importøren og på hans vegne, kan beløpet som er betalt, føres som skattefradrag.

Nye yrker i det 21. århundre

Nye yrker i det 21. århundre Kreative teknologiprosjekter for jenter

Kreative teknologiprosjekter for jenter Folk er ivrige etter å bli orientalister og lærere

Folk er ivrige etter å bli orientalister og lærere Mamut Alexander Leonidovich

Mamut Alexander Leonidovich Hvordan bestemme seg for å slutte i jobben og starte egen bedrift?

Hvordan bestemme seg for å slutte i jobben og starte egen bedrift? Presentasjon om emnet "interfluvens arkitektur"

Presentasjon om emnet "interfluvens arkitektur" Japanerne er det niende største folket i verden (130 millioner mennesker)

Japanerne er det niende største folket i verden (130 millioner mennesker)