Özsermaye karlılığı şu şekilde tanımlanır: Özsermaye karlılığı oranı nasıl hesaplanır? Standart limitlerin dışında bir gösterge bulma sorununu çözmeye yönelik talimatlar

TANIM

Toplam sermaye getirisi bir işletmenin varlıklarına yaptığı yatırımları kullandığında karlılığını yansıtan bir göstergedir.

Tüm yatırımlar iki kaynaktan oluşturulabilir: öz sermaye ve borç alınan sermaye. Bu nedenle toplam sermaye getirisinin belirlendiği iki katsayı vardır:

- özsermaye getirisi (ROE),

- ödünç alınan sermayenin getirisi (ROCE).

Bir kuruluşun sahip olduğu sermayenin getirisi, fonların şirketin işleyişine yatırılmasının etkinliğini yansıtır.

Kullanılan (ödünç alınan) sermayenin getirisi formülü, hem kendi hem de ödünç alınan fonlar olmak üzere kuruluşun çalışmalarına yapılan yatırımların etkinliğini yansıtır. Bu göstergeyi kullanarak yönetim, uzun vadede faaliyetlerinde (örneğin yatırımlar) özsermaye ve toplanan fonların kullanımındaki verimlilik derecesini belirleyebilir.

Toplam Sermaye Getirisi Formülü

Toplam sermaye getirisi formülü (varlıklar, toplam fonlar), defter karının işletmenin tüm varlıklarının değerine oranı ile belirlenir. Bu formül kullanılarak varlıkların her bir rublesine düşen getiri kaydedilir.

Payda defter kârı yerine net kârın değeri yer alırsa toplam sermaye getirisi değiştirilebilir. Bu durumda toplam sermayenin net getirisini elde ederiz:

Rsk= PE / SK * %100

Burada Rsk sermaye getirisi göstergesidir (%),

PE – net kar (rub.),

SC – toplam sermaye maliyeti (rub.).

Tüm karlılık değerleri yüzde olarak belirlenir.

Hesaplama sürecinde mali tabloları kullanırsanız, toplam sermaye getirisi formülü aşağıdaki formu alacaktır:

Rsk = satır 2300 / satır 1600

Burada 2300 numaralı satır gelir tablosundaki vergi öncesi kar tutarıdır,

Satır 1600 – işletmenin bilançoya göre varlıklarının tutarı.

Toplam sermaye değerinin getirisi

Toplam sermaye getirisinin değeri, kârın büyüklüğünün yanı sıra yükümlülükler ile öz kaynaklar arasındaki orandan da etkilenir. Bu oran, yükümlülüklerin sermayeye oranı (işletmenin “finansal kaldıracı”) ile belirlenebilir.

Yükümlülüklerin artması ve bunlara hizmet verme maliyetlerinin artması sürecinde, şirketin yönetimi kârı ve kârlılığı azaltır.

Sermaye karşılaştırma sürecinde toplam sermaye getirisi formülü kullanılır:

- diğer işletmelerin benzer göstergeleri ile,

- banka mevduatlarının faizi ve devlet tahvillerinin getirisi ile.

Aynı dönemde sermaye getirisi mevduatın (tahvillerin) faizinden azsa projeye yatırım yapmanın bir anlamı olmayacaktır. Bu göstergeler üzerindeki optimal karlılık fazlası birkaç kattır.

Problem çözme örnekleri

ÖRNEK 1

| Egzersiz yapmak | İki faaliyet dönemi örneğini kullanarak toplam sermaye getirisini hesaplayın. Şirketin mevcut ve önceki raporlama dönemlerinde aşağıdaki performans göstergeleri bulunmaktadır: Vergi öncesi kar tutarı 1 – 45500 ovmak., 2 – 42230 ovmak., Gelir vergisi 1 – 12225 ovmak., 2 – 12211 ovmak., Toplam sermaye tutarı 1 – 383.500 ovmak, 2 – 381.000 ovmak. |

| Çözüm | Kârdan gelir vergisini çıkararak bu dönemlere ait net kâr tutarını hesaplayalım: 1. acil durum dönemi = 45500-12225 = 33275 ovmak. 2. acil durum dönemi =42230-12211=30019 ovmak. Kârlılık göstergesi aşağıdaki formül kullanılarak hesaplanabilir: Rsk= PE / SK * %100 Rsk(1)= 33275/ 383500 * %100=%8,68 Risk (2)= 30019/ 381000 * %100=%7,88 Çözüm. Toplam özsermaye getirisindeki değişimin ise -0,8 (%7,88 - %8,68) olduğunu görüyoruz. |

| Cevap | Rsk (1) = %8,68, Rsk (2) = %7,88 |

Bir kuruluşun etkinliğini hesaplamak için gerekli olan oldukça geniş bir gösterge listesi vardır. Bu gruptaki ana pay çeşitli karlılık türlerine aittir. Performans sonuçlarının daha eksiksiz ve objektif bir analizi için gereklidirler.

Basit kelimelerle karlılık nedir

Çoğu zaman, bir kuruluşun üretime bir ruble yatırım yaparak belirli bir tür kardan kaç kopek alabileceğini yansıtır. Satış verimliliği göstergesinde ise kârlılık, kârın gelir içindeki payını gösterir.

Hangi türler, göstergeler, karlılık oranları mevcut?

Üretim, satış, sermaye gibi çeşitli gösterge gruplarını ayırt etmek gelenekseldir. Her kategoride 3-4 değer hesaplanır. Tüm göstergelerin eşdeğer olduğu ve gruptan yalnızca bir göstergenin alınabileceği söylenemez.

Verimliliği değerlendirmek için tüm karlılık türlerini kullanmak gerekir.

Varlık getirisi

Vergi öncesi karı kullanırlar ve kuruluşun sabit varlıklarının ne kadar etkili kullanıldığını yansıtırlar ve bir ruble sabit ve işletme sermayesinin veya işletmenin toplam varlıklarının ne kadar kar getireceğini gösterirler:

- sabit varlıklar (ROFA – sabit varlıkların getirisi);

- işletme sermayesi (ROFA – döviz varlıklarının getirisi);

- varlıklar (ROA – varlıkların getirisi).

Temel kazanç gücü oranı (BEP), bir şirketin tüm maliyetleri karşılamak için ne kadar kazanması gerektiğini karakterize eder.

Üretim ve satış karlılığı

Satışlardan elde edilen kar esas alınarak hesaplanır ve kuruluşun ana faaliyetlerinin etkinliğini gösterir:

- ürünler (ROM – marj getirisi)üretilen ürünlerin maliyeti dikkate alındığında, bir rubleden satışlardan ne kadar kar elde edilebileceğini karakterize eder;

- satışlar (ROS – satış getirisi) satışlardan elde edilen kârın işletmenin toplam geliri içindeki payını yansıtır;

- personel (ROL – emeğin geri dönüşü)Şirketin faaliyetlerinden ve çalışanların istihdamından ne kadar kar elde edeceğini açıklar.

Özkaynak kârlılığı

Net kâr esas alınır ve şirketin faaliyetleri için sermaye kullanımının verimliliğini karakterize eder. Ayrıca, bu alt grup planlama sırasında hesaplanabilir ve yatırım yapmanın veya borç almanın karlı olup olmadığını değerlendirmenize olanak tanır:

- özsermaye (ROE – özsermaye getirisi) işletmenin faaliyetlerinde öz fon kullanmanın verimliliğini yansıtır;

- yatırılan, kalıcı sermaye (ROIC – yatırılan sermayenin getirisi) kuruluşun yatırımlara bir ruble yatırım yaparak kaç kopek net kar elde edeceğini gösterir;

- ödünç alınan sermaye (ROBC – ödünç alınan sermayenin getirisi) kredi almanın fizibilitesini açıklar. Gösterge ödünç alınan fonların maliyetinden yüksekse, bunları almak karlı olur, düşükse kuruluş zarara uğrayacaktır.

Video - 12 ana karlılık oranı:

Kârlılık nasıl hesaplanır

Genel olarak karlılık formülü, karın işletmenin mülkünün, gelirinin veya maliyetinin bir kısmına oranıdır:

Kârlılık = Kâr / Kârlılığının bulunması gereken gösterge

Örneğin, sabit sermayenin verimliliğine ihtiyaç duyuluyorsa, pay satışlardan elde edilen kâr, payda ise sabit varlıkların ortalama maliyeti olacaktır. Bu durumda, satışların göstergesi olarak gelir paydaya konulur.

Varlıkların getirisi genellikle kitap karı, üretim ve satışlar - satışlardan elde edilen kar, sermaye - net kar ile bulunur.

Hesaplama için veriler bilanço ve gelir tablosundan alınır.

Kârlılığı hesaplamak için genel formüller

Varlıklar:

ROFA = BN/C VNA, Nerede

ROFA – duran varlıkların getirisi,

C vna – duran varlıkların ortalama maliyeti, rub.;

ROCA = BN/C her ikisi de, Nerede

ROCA – işletme sermayesinin getirisi;

BN – vergi öncesi kar, ovmak;

C her ikisi de – mobil varlıkların ortalama maliyeti, rub.;

ROA = BN / C vna + C her ikisi de, Nerede

ROA – varlıkların getirisi;

BN – vergi öncesi kar, ovmak;

C vna + C her ikisi de – sabit ve cari varlıkların ortalama miktarı, ovmak.

Üretim ve satış:

ROM = PR / TC, Nerede

ROM = PR / TC, Nerede

ROM – ürünlerin karlılığı;

PR – satışlardan elde edilen kar, ovmak;

TC – toplam maliyet;

ROS = PR / TR, Nerede

ROS – satış getirisi;

TR – satış geliri, ovmak.

ROL = PR / SSCH, Nerede

ROL – personel karlılığı;

PR – temel faaliyetlerden kar, ovmak;

SSN – ortalama personel sayısı.

Başkent:

ROE = PE / SK, Nerede

ROE – özsermaye getirisi;

PE – net kar, ovmak;

SK – özsermaye, rub.;

ROBC = PE/ZK, Nerede

ROBC – borç sermayesinin getirisi;

ZK – borç alınan sermaye;

ROIC = PE / SK + DO, Nerede

ROIC – yatırılan (sabit) sermayenin getirisi;

PE – net kar, ovmak;

SK + DO – özsermaye ve uzun vadeli borcun toplamı, ovmak.

Bakiyeye göre hesaplama örneği

Ekran LLC şirketi dönemi aşağıdaki mali göstergelerle kapattı. Kurumun 2014 yılı faaliyetlerinin etkinliğini ortaya koymak gerekiyor. Ortalama personel sayısı 25 kişidir. Özsermaye miktarı 120.000 ruble.

| Gösterge adı | Kod | 31 Aralık 2013 itibarıyla | 31 Aralık 2014 itibarıyla | |

| VARLIKLAR | ||||

| I. DURAN VARLIKLAR | ||||

| Bölüm I Toplamı | 1100 | 100000 | 150000 | |

| II. DÖNEN VARLIKLAR | ||||

| Bölüm II Toplamı | 1200 | 50000 | 60000 | |

| PASİF | ||||

| III. SERMAYE VE YEDEKLER 6 | ||||

| Dağıtılmamış karlar (ortaya çıkarılmamış zarar) | 1370 | 20000 | 40000 | |

| IV. UZUN VADELİ GÖREVLER | 1410 | |||

| Borç alınan fonlar | 10000 | 15000 | ||

Varlık getirisinin hesaplanması:

ROFA = 48.000 / (100.000 + 150.000)/2 = 0,384

ROCA = 48.000 / (50.000 + 60.000)/2 = 0,87

ROA = 48.000 / (125.000 + 55.000) = 0,26

Üretim ve satış karlılığının hesaplanması:

ROM = 50.000 / 25.000 = 0,5

ROS = 50.000 / 75.000 = 0,67

ROL = 50.000 / 25 = 2.000

Sermaye getirisinin hesaplanması:

ROE = 40.000 / 120.000 = 0,3

ROBC = 40.000 / 15.000 = 2,66

ROIC = 40.000 / 120.000 + 15.000 = 0,296

Örnekteki hesaplamalardan elde edilen sonuçlar:

Mevcut üretime ilişkin tüm göstergeler normal seviyelerde. Ödünç alınan fonları kullanmanın karlı olduğu, çalışanların verimli çalıştığı ve işletme sermayesi miktarının optimal olduğu açıktır. Sabit sermayeye dikkat etmekte fayda var; tam olarak kullanılmama ihtimali var veya duran varlıkların performansını düşüren nedenler var.

Ayrıca işletmenin genel verimliliğini azaltan büyük miktarda öz sermaye ile durumun analiz edilmesi de tavsiye edilir. Mevcut göstergeler dikkate alındığında öz sermayenin kullanılması ve yeniden yapılandırılması akılcıdır.

Hangi durumlarda hesaplanması faydalıdır?

Gösterge, işletmenin verimliliğinin niteliksel bir değerlendirmesi için gereklidir. Kâr ve maliyet gibi mutlak göstergeler, bir kuruluşun performansının gerçek resmini sunmaz.

Sadece üretimin etkisini gösterirler. karlılık, sırayla, Şirketin varlıklarının ve kaynaklarının ne kadar iyi ve tam olarak kullanıldığını değerlendirmenizi sağlar. Bir veya başka türdeki kendi veya ödünç alınan fonların işletilmesinden ne kadar para elde edilebileceğini gösterir.

Bir organizasyonun etkinliğini değerlendirmek için her türlü karlılık önemlidir. Diğer göreceli göstergeler gibi, yalnızca belirli bir işletmenin faaliyetlerini analiz etmekle kalmaz, aynı zamanda onu rakip şirketlerle karşılaştırmaya da olanak tanır.

Birkaç yıl boyunca hesaplanan kârlılık, performansın dinamiklerini yansıtır ve orta ve uzun vadeli planlamanın temelini oluşturabilir. Kuruluşun mülkünün oldukça büyük bir bölümünü işgal ettikleri ve sıklıkla verimsiz kullanıldıkları için sabit varlıkların karlılığına özellikle dikkat edilmelidir.

Kârlılık ve kârlılıkla ilgili video:

Toplam sermaye getirisi aşağıdaki formül kullanılarak hesaplanır:

Bu gösterge yatırımcılar için en ilgi çekici olanıdır.

Özsermaye getirisini hesaplamak için şu formülü kullanıyorum:

Bu oran, sahiplerinin yatırdığı her bir parasal sermaye biriminden elde edilen karı gösterir. Herhangi bir faaliyetteki yatırımların etkinliğini karakterize eden temel bir katsayıdır.

2. Satış karlılığı

Satışların karlılığını satış geliri ve kar göstergelerine göre analiz etmek gerekiyorsa, karlılık, tek tek ürün türleri veya bir bütün olarak tüm türleri için hesaplanır.

satılan ürünün brüt karlılığı;

satılan ürünün işletme karlılığı;

Satılan ürünün net karlılığı.

Satılan ürünün brüt karlılığının hesaplanması şu şekilde yapılır:

Brüt kar göstergesi, üretim faaliyetlerinin verimliliğini ve işletmenin fiyatlandırma politikasının etkinliğini yansıtır.

Satılan bir ürünün işletme kârlılığını hesaplamak için aşağıdaki formülü kullanın:

![]()

Faaliyet kârı, brüt kârdan yönetim giderleri, dağıtım giderleri ve diğer faaliyet giderlerinin düşülmesinden sonra kalan kârdır.

Satılan ürünün net karlılığı:

Net karlılık göstergesi düşerken herhangi bir süre boyunca faaliyet karlılığı göstergesi değişmeden kalırsa, bu, diğer işletmelerin sermayesine katılımdan kaynaklanan giderlerde ve zararlarda bir artışa veya vergi ödemelerinin miktarında bir artışa işaret edebilir. Bu oran, işletme finansmanı ve sermaye yapısının kârlılık üzerindeki tam etkisini göstermektedir.

3. Üretimin karlılığı

Üretimin brüt karlılığı.

üretimin net karlılığı;

Bu göstergeler, işletmenin ürünün üretimine harcanan her rubleden elde ettiği karı yansıtır.

Üretimin brüt karlılığını hesaplamak için aşağıdaki formülü kullanın:

Satılan ürünün maliyetini oluşturan maliyet rublesi başına kaç ruble brüt kar olduğunu gösterir.

Üretimin net karlılığı:

Satılan ürün rublesi başına kaç ruble net kâr olduğunu yansıtır.

Yukarıdaki göstergelerin tümüne ilişkin olarak olumlu dinamikler arzu edilmektedir.

Bir işletmenin karlılığını analiz etme sürecinde, dikkate alınan tüm göstergelerin dinamiklerini incelemeli ve ayrıca bunları rakiplerin ve bir bütün olarak sektörün benzer göstergelerinin değerleriyle karşılaştırmalısınız.

52. İşletmenin amortisman politikası

Bir işletmenin amortisman politikası, üretimin maddi ve teknik tabanını yeni bir teknolojik temelde zamanında güncellemek amacıyla sabit sermayenin yeniden üretimini yönetmek için birbiriyle ilişkili stratejik ve taktiksel bir dizi önlemdir.

Bir işletmenin amortisman politikası, ekonomik stratejiden, sabit varlıkların bileşiminden, amortisman nesnelerinin maliyetini tahmin etme yöntemlerinden, enflasyon seviyesinden vb. arazi hariç) ve maddi olmayan duran varlıklar. Sabit kıymetler, nakliye ve montaj masraflarını da içeren orijinal maliyetleriyle işletmenin bilançosuna kabul edilir, ardından amortisman düşülür, yani. kalan değer elde edilir. Amortisman giderleri (amortisman fonu), sabit varlıkların yeniden üretimi için mali desteğin ana bileşenidir.

Bir işletmenin amortisman politikasının oluşturulması sürecinde aşağıdaki faktörler dikkate alınır:

a) kullanılan sabit varlıkların ve amortismana tabi maddi olmayan varlıkların hacmi;

b) kullanılmış sabit varlıkların ve amortismana tabi maddi olmayan varlıkların değerinin değerlendirilmesi yöntemleri;

c) amortismana tabi varlıkların işletmede beklenen fiili kullanım süresi;

d) yasaların izin verdiği sabit varlıkların ve maddi olmayan varlıkların amortisman yöntemleri;

e) kullanılan sabit varlıkların bileşimi ve yapısı;

f) ülkedeki enflasyon oranları;

g) İşletmenin gelecek dönemdeki yatırım faaliyeti.

Amortisman yöntemlerini seçerken, bu alandaki mevcut yasal çerçeveden, amortisman varlıklarının beklenen kullanım süresinden ve bireysel kaynaklar bağlamında işletmenin yatırım kaynaklarını oluşturma görevlerinden yola çıkarlar. Sabit varlıkların doğrusal (doğrusal) veya hızlandırılmış amortisman yöntemini kullanma kararı işletme tarafından bağımsız olarak verilir.

Birikmiş amortisman giderlerinden oluşan amortisman fonunun fonları doğası gereği hedeflidir ve aşağıdaki amaçlar için kullanılmalıdır:

a) sabit varlıkların büyük onarımlarının yapılması;

b) sabit varlıkların yeniden inşası, modernizasyonu, teknik yeniden teçhizatı ve diğer iyileştirme türlerinin gerçekleştirilmesi;

c) yeni tür maddi olmayan varlıkların edinimi (öncelikle yenilik faaliyetleriyle ilgili)

53. Bankalardaki işletmelere yönelik nakit takas hizmetleri

54. Mali göstergelerin karşılıklı ilişkisi. DuPont formülü

Finansal göstergeler, finans alanında meydana gelen sosyal olguların ve süreçlerin boyutunu, bileşim dinamiklerini ve birbirleriyle olan ilişkilerini niceliksel ve niteliksel haliyle yansıtır. Finansal ilişkilerin çeşitliliği finansal göstergelerin çeşitliliğini de belirlemektedir.

Faktör analizi, deterministik ve istatistiksel araştırma tekniklerini kullanarak bireysel faktörlerin (nedenlerin) bir performans göstergesi üzerindeki etkisini inceleme sürecidir. Bu durumda faktör analizi doğrudan (analizin kendisi) veya ters (sentez) olabilir. Doğrudan analiz yönteminde, etkili gösterge kendisini oluşturan parçalara bölünür ve ters yöntemle, bireysel unsurlar ortak bir etkili göstergede birleştirilir. Sonuçların daha yüksek doğruluğunu elde etmek için, ekonomik faaliyetin türünü ve listelenen diğer koşulları dikkate alarak gösterge setini ve her göstergenin ağırlık katsayılarının değerlerini sürekli olarak ayarlamak gerekir.

Finansal oranlar yöntemi, finansal tablo verileri arasındaki ilişkilerin hesaplanması ve göstergeler arasındaki ilişkilerin belirlenmesidir. Analitik çalışma yürütülürken aşağıdaki faktörler dikkate alınmalıdır: 1) kullanılan planlama yöntemlerinin etkinliği; 2) mali tabloların güvenilirliği; 3) çeşitli muhasebe yöntemlerinin kullanılması (muhasebe politikaları); 4) diğer işletmelerin faaliyetlerinin çeşitlendirme düzeyi; 5) uygulanan katsayıların statik doğası.

Batılı şirketlerin (ABD, Kanada, İngiltere) uygulamasında en yaygın olarak aşağıdaki üç katsayı kullanılmaktadır: ROA, ROE, ROIC.

DuPont modeli, kârlılıktaki değişime hangi faktörlerin neden olduğunu belirlememize olanak tanır; Kârlılığın faktör analizini yapın.

DuPont yöntemi (Dupont formülü veya DuPont denklemi) genellikle bir şirketin varlıklarının karlılığının finansal analizine yönelik bir algoritma olarak anlaşılır; buna göre, kullanılmış varlıkların karlılık oranı, ürün satışlarının karlılık oranının ve ciro oranının ürünüdür. kullanılan varlıklar.

Şu anda, eğitimsel ve metodolojik literatürde, ROE (özsermaye getirisi) analizinde kullanılan faktör sayısına bağlı olan üç ana DuPont formülü bulunmaktadır.

İlk model oldukça basit bir forma sahiptir, onun yardımıyla sermaye getirisinin değerini bulmak kolaydır, formül şöyle görünür:

PE'nin net kâr olduğu yerde, SK işletmenin sermayesidir.

Bu formülün dezavantajlarının bulunduğunu belirtmek gerekir; bunlardan en önemlisi, özsermaye getirisini etkileyen faktörlerin belirlenememesidir.

Aşağıdaki DuPont modeli daha bilgilendiricidir ve şuna benzer:

burada ROA, şirketin kredi faizleri hariç net kârının toplam varlıklarına oranı olarak tanımlanan varlık getirisi oranıdır; DFL – finansal kaldıraç oranı.

Bu formülü bir satış göstergesi ekleyerek genişletirsek model şu şekli alır:

ROE = (N/O)*(Or/A)*(A/Sk)

nerede Veya tüketim vergileri ve KDV olmadan malların, işlerin ve hizmetlerin satışı; A – şirketin toplam varlıkları.

Beş faktörden oluşan DuPont denklemi, özsermaye getirisini etkileyen faktörleri en iyi şekilde dikkate alır:

ROE = (PE/EBT)*(EBT/EBIT)*(EBIT/Or)*(Or/A)*(A/Sk)

Bu formül ayrıca iki göstergeyi içerir: EBT – vergi öncesi kar; FAVÖK, faiz ve vergi öncesi kazançtır.

Finansal kaldıracı (veya kaldıracı) kullanarak bu denklemi dönüştürebilirsiniz; bu durumda Dupont formülü şu şekli alacaktır:

ROE = (PE/EBT)*(EBT/EBIT)*(EBIT/Or)*(Or/A)*DFL

PE/EBT – vergi yükü;

FVÖ/EBIT – faiz yükü;

FAVÖK/Veya – faaliyet kârlılığı (ROS);

Veya/A – varlık devri (kaynak verimliliği);

DFL – finansal kaldıraç etkisi.

Özsermaye karlılığı, satışlardan elde edilen net kârın ortalama özsermaye tutarına oranını yansıtır.

Hesaplama verileri bilançodan alınır. Kârlılık oranı "ROE" olarak belirlenmiştir.

Finansal gösterge “ROE”nin ekonomik anlamı

Kârlılık oranı, yatırım yapılan paranın raporlama döneminde ne kadar etkin kullanıldığını gösterir. Bu göstergenin yatırımcılar ve işletme sahipleri açısından son derece önemli olduğu açıktır.

Çeşitli karlılık oranları vardır. Özsermaye getirisi ile ilgileneceğiz. Yani mülk olarak şirkete ait olan varlıklar.

Hesaplama sonucu nasıl değerlendirilir:

- Oran ne kadar yüksek olursa, yatırılan fonlar o kadar verimli kullanılır. Yatırımlar daha karlıdır.

- Çok yüksek bir gösterge – kuruluşun finansal istikrarı “zarar görüyor”.

- Katsayı sıfırın altında; bu işletmeye yatırım yapmanın fizibilitesi şüpheli.

Özsermaye karlılığı oranı, diğer şirketlerin varlıklarına ve menkul kıymetlerine bedava para yatırmaya yönelik diğer seçeneklerle karşılaştırılır. Veya son çare olarak mevduatlara banka faizi uygulanıyor.

Özsermaye değerinin getirisi.

Excel'de ROE'yi hesaplamak için formül

Özsermaye karlılığı, net kârın ortalama özsermaye yatırımı tutarına oranı olarak hesaplanır. Veriler belirli bir zaman aralığı için alınır: ay, çeyrek, yıl.

Özsermaye karlılığı oranını hesaplamak için formül:

ROE = (Net kar / Ortalama özsermaye) * %100.

Hesaplamalarda kullanılacak rakamların gelir tablosundan (toplam gösterge) ve bilançonun pasif kısmından (toplam gösterge) alınması gerekmektedir.

Ortalama özsermaye - hesaplama formülü:

SK = (Dönem başı SK + Dönem sonu SK) / 2.

Özsermaye getirisi – bilanço formülü:

ROE = (satır 2110 + satır 2320 + satır 2310 + satır 2340) / ((satır 1300 ng + satır 1300 kg + satır 1530 ng + satır 1530 kg) / 2) * %100.

Pay, finansal performans tablosundan (Form 2) verileri içerir. Payda nihai bilançodan alınmıştır (Form 1).

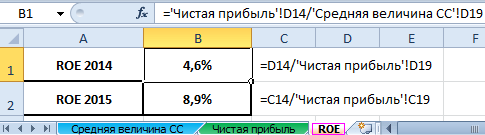

Kârlılığı Excel kullanarak hesaplamak için “X” şirketinin mali tablolarına ilişkin verileri giriyoruz:

Ve mali sonuçlar tablosu (“eski yöntemle”: kar ve zarar):

Tablolarda özsermaye getirisi oranının hesaplanması için gerekli olacak değerler vurgulanmaktadır.

- 2015 yılı karlılık oranı: = (6695 / 75000) * %100 = %8,9.

- 2014 yılı karlılık oranı: = (2990 / 65000) * %100 = %4,6.

Hesaplamayı Excel formüllerini kullanarak otomatikleştiriyoruz. Genel olarak önemli ekonomik göstergelerin yer aldığı ayrı bir tablo oluşturabilirsiniz. İlgili raporlardaki değerlere bağlantılar içeren formüller girin ve istatistiksel analiz, karşılaştırma ve yönetim kararları için verileri hızlı bir şekilde elde edin.

Özsermaye getirisini hesaplamak için Excel formülleri:

Sonuçlar:

- Özsermaye karlılığı yüzde 4,6'dan yüzde 8,9'a çıktı.

- Mevcut fonları X şirketinin hisselerine yatırmak karlı değildir. 2015 yılında aynı banka mevduat faizi %9,5'ti.

- Şirketlerin diğer tekliflerini değerlendirmeniz veya parayı faizli olarak mevduata yatırmanız (son çare olarak) tavsiye edilir.

Bir projenin yatırım çekiciliği yalnızca yatırım getirisi ile değerlendirilmez. Yatırımcı karar verirken varlıkların getirisine, satışlara ve işletmenin verimliliğine ilişkin diğer kriterlere bakar.

TANIM

Özkaynak kârlılığı(eng. ROE) net kârın işletmenin özsermayesi ile karşılaştırılmasıdır.

Özsermaye karlılığı, herhangi bir yatırımcı veya işletme sahibi için getiri raporu hazırlarken temel finansal göstergedir. Bu katsayı, işletmeye yatırılan sermayenin verimlilik derecesini gösterir. Benzer gösterge olan “varlık getirisi”nin aksine, özsermaye getirisi göstergesi, işletmelerin sermaye toplamının (varlıklarının) tamamını değil, yalnızca işletme sahiplerine ait olan kısmı kullanmanın verimliliğini gösterir.

Öz Sermaye Getirisi Formülü

Bir sigorta şirketinin kârlılığı, net kârın (genellikle yıl için alınır) şirketin özsermayesine bölünmesiyle hesaplanabilir:

ROE=N/S * %100

Burada PE net kar miktarıdır,

SK – özsermaye miktarı.

Özsermaye karlılığı formülünün sonucu %100 ile çarpılarak sonuç yüzde olarak elde edilir.

Daha doğru bir hesaplama için özsermayenin net kârın elde edildiği dönem (esas olarak bir yıl) boyunca aritmetik ortalamasını kullanmak gerekir. Bunun için dönem başındaki özsermaye ile dönem sonundaki özsermaye toplanır ve elde edilen sonuç 2'ye bölünür.

Bir işletmenin net kârı “Kar ve Zarar Tablosu”ndan, özsermaye değeri ise BB borç verilerinden (bilanço) öğrenilebilir.

Göstergeyi bir yıl dışındaki bir döneme ait hesaplamak için özsermaye karlılığı formülü aşağıdaki biçimde kullanılır:

ROE=PE * (365/Qdn) / ((SKnp+SKkp)/2)

Burada ROE özsermaye getirisinin bir göstergesidir,

PE – incelenen döneme ait net kâr miktarı,

Qdn – dönemdeki gün sayısı,

SKnp – dönem başındaki özsermaye,

SKkp – dönem sonundaki özsermaye.

Özsermaye getirisinin hesaplanmasına yönelik bir diğer yaklaşım, Dupont formülü kullanılarak gerçekleştirilen üç seviyeli analizin kullanılmasıdır.

Bu formül, karlılık göstergesini, elde edilen sonucu daha derinlemesine incelememize olanak tanıyan üç bileşene (faktöre) ayırır:

- Satış getirisi (kârın gelire oranı),

- Varlık cirosu (gelirlerin varlıklara oranı),

- Finansal kaldıraç (sermaye - kredi ve öz sermaye oranı).

Normatif değer

Ortalama istatistiksel göstergelere göre özsermaye karlılığının %10-12 civarında olması gerekiyor (örneğin ABD ve İngiltere'de).

Enflasyonlu bir ekonomi için (örneğin Rusya) göstergenin daha yüksek olması gerekir. Özsermaye getirisini analiz ederken karşılaştırma için ana gösterge, sahibinin fonlarını başka bir işletmeye yatırırken elde ettiği alternatif getiri yüzdesidir.

Özsermaye getirisi formülü yalnızca şirketin özsermayesi veya pozitif net varlıkları varsa anlamlı olacaktır. Aksi takdirde hesaplama sonucu negatif değer vereceğinden analize uygun değildir.

Özsermaye getirisi göstergeleri

Özsermaye karlılığı aşağıdaki göstergelerden etkilenebilir:

1) işletme faaliyeti ve verimliliği (satışlardan elde edilen net kâr);

2) işletmenin varlıkları ve bunların getirisi;

3) özsermaye ile borç alınan fonlar arasındaki ilişki.

Potansiyel yatırımcılar özsermaye getirisini kullanır çünkü bu, sermayenin ne kadar iyi yatırıldığının bir göstergesidir. Aynı zamanda, sahipler, kayıtlı sermayeyi oluşturarak kendi fonlarını yatırır ve karşılığında kâr yüzdesi alma hakkını alır.

Problem çözme örnekleri

ÖRNEK 1

| Egzersiz yapmak | Bir yatırımcı herhangi bir işletmeye fon yatırma kararı alır. İki işletmenin son raporlama dönemine ilişkin göstergeleri aşağıda verilmiştir: İşletme A Özsermaye miktarı 400 bin ruble. B Şirketi Özsermaye miktarı 650 bin ruble. Net kar – 100 bin ruble. İki işletmenin özsermaye getirisini belirleyin ve hangisinin daha karlı olduğunu karşılaştırın. |

| Çözüm | Özsermaye karlılığı, ilgili döneme ilişkin net kârın işletmenin özsermayesine bölünmesiyle hesaplanabilir: ROE=N/S * %100 ROE(A)=100/400 * %100=%25 ROE (B)=100/650 * %100=%15,38 Çözüm.İşletmenin karlılığının B şirketine göre daha yüksek olduğunu görüyoruz. Bu nedenle yatırımcı gelecek vaat eden bir yatırım için ilk işletmeyi seçecektir. |

| Cevap | ROE(A)=%25, ROE(B)=%15,38 |

Amaç: AL 31F motorunun temel teknik verileri

Amaç: AL 31F motorunun temel teknik verileri Kıdem tazminatı nedir?

Kıdem tazminatı nedir? Bir LLC'nin tek kurucusunun kararları nasıl numaralandırılır?

Bir LLC'nin tek kurucusunun kararları nasıl numaralandırılır? Tatil programı nasıl doldurulur?

Tatil programı nasıl doldurulur? Trafik ışığı kavramları, tarihçesi, amacı Gıda indirimcisi trafik ışığı

Trafik ışığı kavramları, tarihçesi, amacı Gıda indirimcisi trafik ışığı Genel Müdürün atanması emri: örnek doldurma, formu indirme

Genel Müdürün atanması emri: örnek doldurma, formu indirme Finans Yüksek Lisansı Finans Analizi ve Planlama Yüksek Lisansı

Finans Yüksek Lisansı Finans Analizi ve Planlama Yüksek Lisansı