EAC ülkelerinden KDV ithalatı. EAEU içindeki satışlarda KDV. Elektronik başvuru

Uluslararası ticaret son zamanların istikrarlı bir eğilimidir. Günümüzde büyük şirketler, küçük şirketler ve hatta özel girişimciler ürünlerini komşu ve diğer ülkelere satmaktadır. Bu nedenle modern bir muhasebecinin mevcut gereksinimlerinden biri ihracat operasyonları bilgisidir.. Bugünkü yazımızda sizlere EAEU ülkelerine satış yaparken hangi belgelerin düzenlenmesi gerektiğini ve hangi vergilerin ödenmesi gerektiğini anlatacağız.

Rus kuruluşlarının büyük çoğunluğu en yakın komşularımızla ticari faaliyetler yürütüyor. Çoğunlukla bu Belarus, Kazakistan, Ermenistan ve Kırgızistan. Listelenen ülkeler Rusya ile birlikte Avrasya Ekonomik Birliği (EAEU). Ayrıca Tacikistan EAEU'ya üye olmaya aday, Moldova ise birlik içinde gözlemci statüsüne sahip.

Bu birliğe üye devletler şunu kurmayı kabul etti: ihracat işlemlerinin vergilendirilmesine ilişkin tek tip kurallar . Bahsettiğimize dikkat edin KDV- şirketler ihracat yaparken, Rusya'da satış yaparken olduğu gibi diğer vergileri de ödüyorlar.

EAEU ülkelerine yapılan satışlar ile diğer ülkelere yapılan ihracatlar arasında çok az fark vardır. Her iki durumda da, vergi mükellefinin belirli bir belge paketini Federal Vergi Hizmetine sunduğunu doğrulamak için %0 KDV oranı uygulanır.

Ne ve kim “ihracat” KDV'sine tabidir?

Basitleştirilmiş vergi sistemini kullanan vergi mükelleflerinin ihracatta KDV oranını teyit etme zorunluluğuna tabi olmadığını hemen belirtelim. . Rusya Federasyonu Vergi Kanunu'nun 346.11. Maddesinin 2. paragrafına göre, “basitleştiriciler” yalnızca Rusya topraklarına ithal ettikleri mallarla ilgili olarak KDV mükellefi olarak kabul edilmektedir. İhracata gelince, basitleştirilmiş vergi sistemini kullanan şirketler ve girişimciler için bu tür işlemler vergilendirme açısından yerli alıcılarla çalışmaktan hiçbir şekilde farklı değildir.

Ancak klasik vergi sistemini (OSNO) kullanan kuruluşların EAEU ülkelerine yönelik ihracat operasyonlarının özelliklerini hatırlamaları gerekir. Ve her şeyden önce, Rusya Federasyonu Vergi Kanunu'nun 149. Maddesi uyarınca bu vergiye tabi olmayan mallar için bile herhangi bir mal için% 0 KDV oranının teyit edilmesi gerekmektedir. Mesele şu ki, ihracat işlemleri açısından vergilendirme uluslararası anlaşmaların normlarına göre düzenleniyor. Ve Rusya Federasyonu Vergi Kanunu'nun 7. Maddesine göre, bu tür anlaşmalar Rusya Vergi Kanunu normlarına göre önceliklidir.

EAEU temelde çalışır 29.05.14 tarihli Avrasya Ekonomik Birliği Antlaşması. İhracata ilişkin vergilendirme prosedürünü düzenleyen kurallar, bu anlaşmanın 72. Maddesinin 1. paragrafında ve ayrıca 18 No'lu Ek'in 3. paragrafında belirtilmiştir. “Malların ihracatı ve ithalatı, iş yapılması, hizmet sağlanması sırasında dolaylı vergilerin tahsilat prosedürü ve ödemelerinin izlenmesine ilişkin mekanizma hakkında protokol”. Dolayısıyla bu standartlara göre Rusya Federasyonu Vergi Kanunu'nun 149. maddesinde listelenen mallar için% 0 oranında KDV'den muafiyet sağlanmamaktadır.

Dolayısıyla, EAEU ülkelerine satılan her türlü ürün, iş veya hizmet, ödemeyi yapan Ruslar için KDV'ye tabidir. %0 oranında vergi. Bu, Maliye Bakanlığı'nın 03/16/12 tarih ve 03-07-13/01-15 ve 09/12/11 tarih ve 03-07-13/01-40 tarih ve yazılarıyla onaylanmıştır. Üstelik faturada %0 oranına ek olarak EAEU Dış Ekonomik Faaliyet Emtia Nomenklatürüne göre ürün tipinin kodunu belirtmelisiniz- bu, Rusya Federasyonu Vergi Kanunu'nun 169'uncu maddesinin 5'inci fıkrasının 15'inci fıkrası uyarınca gereklidir. Rusya Federasyonu Vergi Kanunu'nun 169'uncu maddesinin 3'üncü fıkrasının 1.1 numaralı fıkrasının gereklerine uygun olarak, Vergi Kanunu'nun 149'uncu maddesinde belirtilen malların ihracat satışları durumunda da fatura düzenlenmesi gerekmektedir. Rusya Federasyonu.

Kesintilere gelince, artık ihracat için satılacak mallara ilişkin “girdi” KDV'sinin ayrı ayrı dikkate alınmasına ve sevkıyat sırasında iade edilmesine gerek yoktur. Artık KDV'yi (emtialara ilişkin) düşürme prosedürü olağan prosedüre karşılık gelmektedir. Yani, fatura varsa bu mallara ilişkin “girdi” vergisi, muhasebeye kabul edildiği dönemde mahsup edilmek üzere kabul edilir. Bu kural, Rus Vergi Kanununda ilgili değişikliklerin yürürlüğe girdiği 1 Temmuz 2016'dan bu yana yürürlüktedir.

Sıfır oranı teyit eden belgeler

Sıfır KDV oranını teyit etmek için bir Rus ihracatçının toplaması gereken belgelerin listesi söz konusu Protokolün 4. paragrafında verilmektedir.

Her şeyden önce bu anlaşma veya Sözleşme. Ayrıca, bu anlaşma kapsamındaki alıcının EAEU ülkelerinden birinde kayıtlı bir kuruluş olması kesinlikle gerekli değildir - alıcının birlik topraklarında bulunması yeterlidir.

Sonraki nokta - nakliye, nakliye ve diğer belgeler Malların Rusya'dan varış ülkesine taşındığı gerçeğini doğrulayan. Bir EAEU üyesinin mevzuatı, belirli hareket türlerini (araç kullanmadan hareket dahil) onaylayan belgelerin hazırlanmasını sağlamıyorsa, sıfır oranı onaylamak için bu tür belgeler sağlanmaz.

Son kural, bazı durumlarda (eğer bu, EAEU devletinin kurallarına uygunsa), malları bir ülkenin topraklarından diğerinin topraklarına taşırken gümrük muayenesinin yapılamayacağı anlamına gelir. Ancak pratikte sınırın geçildiğini doğrulayan belgelerde sıklıkla zorluklar yaşanıyor. Örneğin, Federal Vergi Servisi temsilcileri sıfır oranı onaylamak için sete belgelerin eklenmesini talep ediyor sınır kontrol geçişi Otomobil sınır kontrol noktalarında verilen.

Böyle bir kupon bir taşıma veya sevkıyat belgesi değildir, dolayısıyla vergi makamları bunu talep edebilir mi? Evet, oldukça, çünkü Protokolün 4. paragrafı aynı zamanda EAEU üye ülkesinde yürütülmesi öngörülen diğer belgelerden de bahsediyor ve malların sınırdan geçtiği gerçeğini doğruluyor.

Belgelerin posta veya kurye hizmeti (DHL, Fedex) yoluyla gönderilmesinde de benzer zorluklar ortaya çıkar. Rusya Federasyonu Yüksek Tahkim Mahkemesi Başkanlığı'nın 6 Temmuz 2004 tarih ve 1200/04 sayılı Kararına göre, sıfır KDV oranının uygulanmasına yönelik diğer belgeler, taşıma ve nakliye belgelerine eşdeğer belgeler olarak kabul edilir. onların içeriği. Kargonun özellikleri dikkate alınarak teslim edildiği yöntem ve rotaya ilişkin bilgileri içerir. Bu tür belgeler örneğin posta veya bagaj makbuzları olabilir.

Bir EAEU ülkesine bir kurye servisi aracılığıyla mal gönderirken, bir Rus vergi mükellefinin sıfır KDV oranını onaylamak için, taşıyıcı tarafından hazırlanan ve bunun açıkça görülebileceği Federal Vergi Servisi belgelerini sunması gerektiği ortaya çıktı. malların Rusya topraklarından varış ülkesi topraklarına hangi yoldan ve hangi rota üzerinden ulaştığı. Teslimat posta yoluyla yapılıyorsa, şunları da eklemelisiniz: fiş Gönderinin alıcısının ayrıntılarını içeren.

Sıfır oranı teyit eden pakette bulunması gereken üçüncü belge: Mal ithalatı ve dolaylı vergilerin ödenmesi için başvuru. Bu ürüne ilişkin vergi yükümlülüklerinin yerine getirildiğini belirten, satışın gerçekleştirildiği ülkenin vergi dairesinden alınmış bir işaret bulunmalıdır. Belge, 12/11/09 tarihli bilgi alışverişine ilişkin EAEU Protokolünde yer alan forma göre hazırlanmıştır.

Dolaylı Vergilerin Tahsil Edilmesine İlişkin Protokol'ün öngördüğü son belge bankadan açıklama. Ancak, yalnızca EAEU üye ülkesinin mevzuatında aksi belirtilmediği takdirde sunulur. Ve Rusya Federasyonu Vergi Kanunu'nun 165. maddesinin 1. paragrafında banka ekstresi görünmediğinden, Rus vergi mükellefleri bunu sağlayamayabilir.

Onay prosedürü

İhracatçının tüm belge paketini toplamak için Sevkiyat tarihinden itibaren 180 takvim günü. Bu kural Dolaylı Vergilerin Tahsiline İlişkin Protokolün 5. paragrafında düzenlenmiştir. Belgelerin Federal Vergi Servisi'ne öngörülen süre içerisinde teslim edilmemesi durumunda, %18 veya %10 oranında normal KDV ödemeniz gerekecektir. İhracat işleminin gerçekleştiği dönemde tahakkuk ettirilmelidir. Sevkiyattan sonraki 181. günden itibaren sıfır oranın onaylanmaması ve verginin ödenmemesi halinde cezalar uygulanacaktır.

Belgelerin geç de olsa toplanabildiği görülüyor. Bu durumda ödenen KDV, Rusya Federasyonu Vergi Kanunu'nun 78. maddesi kurallarına göre mahsup edilebilir veya iade edilebilir.

Ancak sıfır oranı doğrulamanın bir yolu yoksa ödenen KDV'nin gelir vergisi gideri olarak düşülebileceğini bilmekte fayda var. Bu hak, Federal Vergi Servisi tarafından 24 Aralık 2013 tarihli SA-4-7/23263 sayılı yazıyla ve Maliye Bakanlığı tarafından 20 Ekim 2015 tarih ve 03-03-06/1/60045 sayılı yazıyla onaylanmıştır ve 27 Temmuz 2015 tarih ve 03-03-06/1/42961 sayılı. Açıklama basit: Bu durumda vergi alıcıya sunulmadı, ancak tedarikçi tarafından kendi fonlarından ödendi, bu nedenle Rusya Federasyonu Vergi Kanunu'nun 270. maddesinin 19. paragrafındaki yasak geçerli değildir.

EAEU ülkelerine ihracat raporlaması

Rusya Federal Vergi Dairesi'nin 29 Ekim 2014 tarih ve ММВ-7-3/558@ sayılı Emri ile onaylanan KDV beyannamesini doldurma prosedürüne uygun olarak, EAEU ülkelerine ihracat işlemleri Bölüm 4'te yansıtılmıştır. Deklarasyon. Sıfır oranın onaylanması için kullanılan belgeler ek olarak kullanılacaktır. Teyit edilmemesi durumunda gönderinin yapıldığı döneme ait güncel beyannamenin verilmesi gerekmektedir.

Gümrük Birliği'nden ithalat yaparken beyan ve belgelerin ne zaman sunulacağı. Gümrük Birliği'ne katılan ülkelerden mal ithal ederken KDV beyannamesi nasıl hazırlanır ve sunulur.

Soru: PC "Shushary", patates alımı için Belarus Cumhuriyeti'nden bir kuruluşla 08/10/2017 tarihinde sözleşme imzaladı. Konşimento 08/14/2017 tarihinde düzenlenmiş, fatura 08/10/2017 tarihlidir. Mallar 15.08.2017 tarihinde teslim edilmiş ve teslim alınmıştır. Vergi mükellefinin, gümrük birliğine üye devletlerin topraklarından Rusya Federasyonu topraklarına mal ithal ederken en geç 20. güne kadar dolaylı vergilere ilişkin bir beyanda bulunması gerekmektedir. İthal eşyasının tescil edildiği ayı takip eden ay. Vergi beyannamesi ile eş zamanlı olarak vergi mükellefi mal ithalatı ve dolaylı vergilerin ödenmesine ilişkin beyanı da verir. PC "Shushary" 24 Ağustos 2017 tarihinde dolaylı vergilere ilişkin vergi beyannamesini vergi dairesine gönderdi. Beyanname vergi dairesi tarafından kabul edildi. Malların ithalatı ve dolaylı vergilerin ödenmesi için beyanname ile aynı gün içinde vergi dairesine başvuruda bulunma hakkımız var mı? Ayrıca başvuruyla birlikte tüm belge paketini de gönderin: Sözleşme. Paket listesi. Uluslararası TTN. Kalite sertifikası. Fatura. Kontrol etmek. Bitki sağlığı sertifikası. Karantina bitki sağlığı kontrolü kanunu. Ödeme talimatı. Ücretli hizmetler için sözleşme. İş bitirme belgesi. Vergi dairesi bir ithalat başvurusunu değerlendirilmek üzere kabul etmek zorunda mıdır?

Cevap: Her mal ithalatı için sunulan gümrük beyannamesinden farklı olarak, EAEU ülkelerinden mal ithalatına ilişkin beyanın raporlama döneminin bitiminden sonraki 20 gün içinde sunulması gerekmektedir. Raporlama dönemi, kuruluşun ithal malları muhasebe için kabul ettiği aylardır. Bu nedenle, ağustos ayında mal ithal edip kayıt için kabul ettiyseniz, beyanınızı yalnızca Eylül ayında, en geç 20 Eylül'de sunmanız gerekir.

Beyannamenin yanı sıra, bir dizi belge de sunmalısınız - malların ithalatı için bir başvuru, ithalat KDV'sinin ödenmesi için bir ödeme emri, bir tedarik sözleşmesi vb. Beyannameyle birlikte bir dizi belge sunmazsanız, para cezasına çarptırılabilirsiniz - zamanında sunulmayan her belge için 200 ruble para cezası.

Gerekçe

Gümrük Birliği'nden ithalat yaparken beyan ve belgelerin ne zaman sunulması gerektiği

Beyana aşağıdaki belgeler eklenmelidir:

malların ithalatı ve dolaylı vergilerin ödenmesi için başvuru. Başvuru formu ve doldurulmasına ilişkin kurallar 11 Aralık 2009 tarihli protokolde yer almaktadır. Başvuru, kağıt üzerinde dört nüsha halinde ve bir elektronik versiyonla (elektronik mühür olmadan mümkündür) veya elektronik (dijital) imzalı elektronik biçimde sunulabilir. Kağıt üzerinde ve elektronik biçimde başvuru hazırlama programı, Rusya Federal Vergi Dairesi'nin resmi web sitesinde yayınlanmaktadır. Mal ithalatı ve dolaylı vergilerin ödenmesi için başvuru formunu doldurma prosedürünün, tedarikçiyle yapılan anlaşmaların durumuna bağlı olmadığını lütfen unutmayın. İthal edilen malın bedeli ödenmemiş olsa bile (tam olarak ödenmemişse) başvuru formunu genel kurallara göre doldurunuz;

KDV'nin bütçeye ödendiğini onaylayan banka ekstresi. Kuruluşun federal vergileri fazla ödemiş olması durumunda banka ekstresi göndermeniz gerekmeyebilir. Bu durumda müfettişlik, Gümrük Birliği'ne katılan ülkelerden ithalat yaparken bu tutarı KDV'den mahsup etmeye karar verebilir;

Mal ithalatı başvurusu ve dolaylı vergilerin ödenmesi dışında belirtilen tüm belgeler, beyannameye başkan (muhasebeci) tarafından onaylanmış kopyalar ve kuruluşun mührü şeklinde eklenebilir. Veya bunları elektronik olarak aktarın. Resmi elektronik format henüz Rusya Federal Vergi Servisi tarafından onaylanmadı. Bu nedenle sözleşmelerin, özetlerin ve diğer belgelerin kopyalarını istediğiniz biçimde aktarabilirsiniz. En uygun yol, belgeleri taramak ve bunları Raporlar hizmeti (“Mektuplar” alt bölümü) aracılığıyla göndermektir.

Gümrük Birliği'ne katılan ülkelerden mal ithal ederken KDV beyannamesi nasıl hazırlanır ve sunulur?

Teslimat sıklığı ve son teslim tarihleri

Dolaylı vergilere ilişkin özel bir beyanname hazırlanmalı ve aylık olarak sunulmalıdır:

kuruluşun ithal malları kayıt için kabul ettiği ay için;

kiralama sözleşmesinin öngördüğü kira ödeme süresinin vadesinin geldiği ay için (malların mülkiyetinin kiracıya devredilmesini sağlayan bir kiralama sözleşmesi kapsamında mal ithal edilmesi durumunda).

Beyannameyle birlikte, Ek 18'in 20. paragrafında belirtilen müfettişliğe bir belge paketi sunmalısınız.

Beyannamenin ve belge paketinin teslimi için son tarih, çalışma dışı bir güne denk gelebilir. Bu durumda, bunları takip eden ilk iş gününde ibraz edin (Rusya Maliye Bakanlığı'nın 7 Temmuz 2010 tarih ve 69n sayılı emriyle onaylanan Prosedürün 5. maddesi).

Sorumluluk

Gümrük Birliği üyesi ülkelerden mal ithal ederken dolaylı vergilere ilişkin özel beyanın geç verilmesi, vergi ve idari sorumluluğun sağlandığı bir suçtur (Avrasya Ekonomik Birliği Antlaşması'nın Ek 18'inin 22. maddesi).

Dolaylı vergilere ilişkin özel beyannamenin zamanında verilmesi, ancak kendisine eklenmesi gereken belgelerin geç verilmesi durumunda vergi müfettişliği bir kuruluşa ceza kesebilir mi?

Evet belki.

Vergi ve harçlara ilişkin mevzuatın gerektirdiği belgelerin geç teslimi için, Rusya Federasyonu Vergi Kanunu'nun 126. maddesinin 1. paragrafı para cezası öngörmektedir. Ceza 200 ruble. gönderilmeyen her belge için.

Gümrük Birliği üyesi ülkelerden Rusya'ya ithal edilen mallara ilişkin KDV'nin ödendiğini teyit eden belgelerin ibraz edilmesi gerekliliği, Avrasya Ekonomik Birliği Antlaşması'nın Ek 18'inin 20. paragrafında belirlenir. Vergilendirme konularına ilişkin uluslararası anlaşmalar Rus vergi mevzuatına göre önceliklidir (). Bu nedenle, bu anlaşmanın öngördüğü şartlar, Gümrük Birliği'ne katılan ülkelerdeki ortaklarla ihracat-ithalat işlemlerine katılan tüm Rus kuruluşları için zorunludur. Bu gerekliliklere uyulmaması, kuruluşun Rus yasalarına göre vergi yükümlülüğüne getirilmesinin gerekçesidir. Bu nedenle, dolaylı vergi beyannamesine eklenmesi gereken belgelerin geç teslimi nedeniyle Rusya Federasyonu Vergi Kanunu'nun 126. maddesinin 1. fıkrası uyarınca para cezasının tahsil edilmesi yasaldır.

Müfettişliğin, Rusya Federasyonu Vergi Kanunu uyarınca bir kuruluşa para cezası verme hakkı yoktur. Bu madde yalnızca vergi beyannamelerinin geç verilmesine ilişkin sorumluluğu öngörmektedir. Kuruluş beyanı zamanında sunmuşsa, müfettişliğin Rusya Federasyonu Vergi Kanununu uygulamak için hiçbir gerekçesi yoktur.

Alexander Sorokin cevaplıyor:

Rusya Federal Vergi Dairesi Operasyonel Kontrol Dairesi Başkan Yardımcısı

“Nakit ödeme sistemleri yalnızca satıcının, çalışanları da dahil olmak üzere alıcıya mal, iş ve hizmetlerine ilişkin ödeme için bir erteleme veya taksit planı sunduğu durumlarda kullanılmalıdır. Federal Vergi Servisi'ne göre mal, iş ve hizmet bedelinin ödenmesine yönelik bir kredinin sağlanması ve geri ödenmesiyle ilgili olanlar bu durumlardır. Bir kuruluş nakit kredi veriyorsa, böyle bir kredinin geri ödemesini alıyorsa veya kendisi bir kredi alıp geri ödüyorsa, yazar kasayı kullanmayın. Tam olarak bir çek yazmanız gerektiğinde, şuna bakın:

Görev 1/10

1 .

Organizasyon Rusya'dan mal ithal ediyordu. Faturada Rus tedarikçi, malların maliyetine %18 oranında KDV ayırdı. Mal ithal ederken KDV ödemek zorunda mıyım?

Sağ

Yanlış

“İthalat” vergisi, ithal edilen malların sahibi olan herhangi bir ithalatçı tarafından ödenir. Tedarikçinin malların sevkiyatına ilişkin belgelerde vergiyi ibraz edip etmemesi önemli değildir. Bu durumda Rus şirketi KDV sunduğundan, KDV dahil maliyet üzerinden “ithalat” KDV'si ödenir (Vergi Kanunu'nun 93. maddesinin 1.2. fıkrası, 13. fıkrası, dolaylı vergilerin tahsilat usulüne ilişkin Protokolün 14. maddesinin 2. kısmı) ).

Görev 2/10

2 .

Organizasyon Rusya'dan mal ithal ediyordu. İthalat KDV'si henüz ödenmedi. ESFF'yi Portala göndermek mümkün mü?

Sağ

Yanlış

ESCHF, yalnızca "ithalat" KDV'sinin fiili olarak ödenmesi (mahsup edilmesi) ve vergi dairesine bir ithalat başvurusunun sunulması üzerine oluşturulur ve Portal'a gönderilir (Vergi Kanunu'nun 2. fıkrası, 6. fıkrası, Madde 106-1).

Görev 3/10

3 .

Örgüt malları Rusya'dan satın aldı. 27 Ağustos 2018'de bedelini ödedi ve 1 Eylül 2018'de aktifleştirdi. Malların maliyeti Rus rublesi cinsinden ifade edilmektedir. “İthalat” KDV'sinin vergi matrahı nasıl hesaplanır?

Sağ

Yanlış

Rusya'dan mal ithal ederken vergi matrahı, ithal edilen malların tescil tarihine göre belirlenir. Bu tarihte Rus rublesi cinsinden malların maliyeti Merkez Bankası döviz kuru üzerinden Belarus rublesine dönüştürülüyor. Mallar için ödeme yapma usulü önemli değildir (Dolaylı vergilerin tahsili usulüne ilişkin Protokol'ün 14. maddesi).

Görev 4/10

4 .

20 Ekim 2018'in Cumartesi günü olması dikkate alındığında, Eylül 2018 KDV beyannamesinin II. Bölümünün sunulması için son tarih nedir?

Sağ

Yanlış

KDV beyannamesinin II. Kısmının verilmesi için son tarihin son gününün çalışılmayan bir güne denk gelmesi durumunda, bir sonraki iş gününe ertelenir; bu durumda, 22 Ekim Pazartesi günü (Bölüm 6, Vergi Kanunu Madde 3-1).

Görev 5/10

5 .

Kuruluş, Kazakistan'dan ithalatta KDV'den muaf olan mallar ithal ediyordu. İthalat ve ESHF için başvuru oluşturmam gerekiyor mu?

Sağ

Yanlış

Muaf malların ithalatında KDV hesaplamaya gerek yoktur. Aynı zamanda, bu mallar için, KDV beyannamesinin II. bölümünü vergi müfettişliğinize ve ayrıca malların ithalatı için bir başvuruyu göndererek ithalatı onaylamanız gerekmektedir. Ancak bu tür mallara ilişkin ESHF'nin Portal'a gönderilmesine gerek yoktur (dolaylı vergilerin toplanmasına ilişkin prosedüre ilişkin Protokol'ün 20. maddesi, paragraf 2, 25 Ocak 2018 tarihli 29 Sayılı Kararın 2.3. maddesi).

Görev 6/10

6 .

Kuruluş, Rusya'dan %20 oranında ithalat KDV'sine tabi mallar ithal etti. İthalat başvurusunda “Dış ticaret faaliyetlerine ilişkin GTİP kodu” sütununun (bölüm 1, sütun 3) doldurulması gerekli midir?

Sağ

Yanlış

%20 oranında KDV'ye tabi malların ithalatında başvurunun 1. bölümünün 3. sütunu doldurulmamaktadır. Bu sütun yalnızca %10 oranında tüketim vergisine tabi veya KDV'ye tabi olan mallar için doldurulur (EAEU Dış Ekonomik Faaliyetler için Emtia Nomenklatürünün 10 haneli kodu belirtilir) (paragraf 3, bölüm 8, madde 3) Başvuruyu doldurma kuralları).

Görev 7/10

7 .

Kuruluş, Rusya'dan %20 oranında ithalat KDV'sine tabi mallar ithal etti. ESChF'de “Dış ticaret faaliyetleri için GTİP kodu” sütununun (bölüm 6, sütun 3.1) doldurulması gerekli midir?

Sağ

Yanlış

%20 oranında KDV'ye tabi mallar için, ESHF'nin 6. bölümünün 3.1 sütununda EAEU HS kodunun 4 ila 10 hanesini belirtmeniz gerekir. Ayrıca, KDV'ye tabi malları% 10 oranında ithal ederken, eksiz malların yanı sıra, bu sütunda EAEU'nun Dış Ekonomik Faaliyetlerinin Emtia Sınıflandırmasının 10 haneli kodunu belirttiğimizi de not ediyoruz (paragraf 3, bölüm 2, 25 Nisan 2016 tarihli Vergi Bakanlığı Talimatı bölüm 4, alt paragraf 26.2 N 15, bölüm 5.2.1 Ticari kuruluşlar için talimatlar).

Görev 8/10

8 .

Örgüt Ermenistan'dan mal ithal ediyordu. Alıcının ESChF'de hangi durumu belirtilmelidir (bölüm 3'ün 15. satırı)?

Sağ

Yanlış

EAEU'dan mal ithal ederken Bölüm 3'ün 15. satırında alıcı durumunu "Alıcı" olarak seçin. “Belarus Cumhuriyeti topraklarında yabancı bir kuruluştan nesnelerin alıcısı” durumu, yalnızca Belarus Cumhuriyeti topraklarında yabancı kuruluşlardan nesneler satın alırken ve alıcı tarafından Sanat uyarınca KDV hesaplanırken belirtilir. 92 Vergi Kanunu (25 Nisan 2016 N 15 tarihli Vergi Bakanlığı Talimatının 23.1 maddesi, 40. fıkrası, 5. bölümü, 1. bölümü, 42. maddesi).

1 Temmuz 2010'da Avrasya Ekonomik Birliği faaliyete geçti. Bugün Avrasya Ekonomik Birliği'nin üye ülkeleri Ermenistan Cumhuriyeti, Belarus Cumhuriyeti, Kazakistan Cumhuriyeti, Kırgız Cumhuriyeti ve Rusya Federasyonu'dur. EAEU Gümrük Birliği çerçevesinde, katılımcı ülkeler arasındaki mal, iş ve hizmet hareketlerinin gümrük kontrolü ve gümrük işlemleri kaldırılmıştır. Ancak, tüm ihracat ve ithalatlar hâlâ KDV ve tüketim vergileri gibi dolaylı vergilere tabidir.

Avrasya Ekonomik Birliği (bundan böyle EAEU olarak anılacaktır) dahilinde mal ithal ederken vergilendirme prosedürü aşağıdakiler tarafından düzenlenir:

- Dolaylı vergilerin toplanması prosedürü ve malların ihracatı ve ithalatı, iş yapılması ve hizmet sağlanması sırasında ödemelerinin izlenmesine ilişkin mekanizma hakkında protokol. EAEU Antlaşması'nın (bundan böyle Dolaylı Vergiler Protokolü olarak anılacaktır) 18 No'lu Ekidir;

- Ödenen dolaylı vergi miktarlarına ilişkin GB üye devletlerinin vergi makamları arasında elektronik biçimde bilgi alışverişine ilişkin 11 Aralık 2009 tarihli Protokol;

- Rusya Federasyonu Vergi Kanunu'nun 21. Bölümü- EAEU belgelerinin EAEU ülkelerinin ulusal mevzuatlarına atıflar içerdiği durumlarda ve ayrıca belirli vergi kurallarının EAEU belgeleri tarafından düzenlenmediği durumlarda.

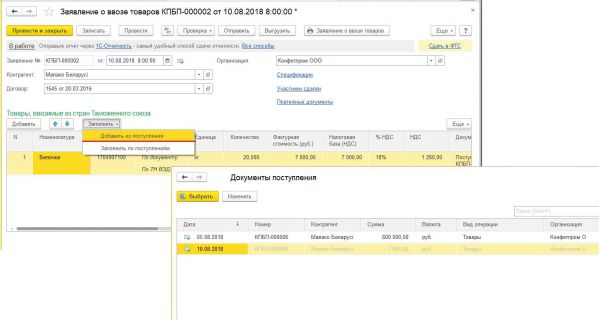

1. Programın ve referans kitaplarının oluşturulması

Programın kurulması.

EAEU üye devletlerinin topraklarından Rusya Federasyonu topraklarına mal ithalatına ilişkin işlemleri 1C: Muhasebe 3.0 programına yansıtabilmek için programın yapılandırılması gerekir.

Program ayarlarında (bölüm Ana- alt bölüm Ayarlar - İşlevsellik) "Envanter" sekmesinde "İthal mallar" onay kutusunu seçmelisiniz.

"Karşı Taraflar" dizininin kurulması.

"Karşı Taraflar" dizinine girildiğinde (bölüm Dizinler- alt bölüm Alımlar ve satışlar) EAEU üye ülkelerinden yeni bir tedarikçi, Kayıt ülkesi alanındaki bilgileri, "RUSYA" varsayılan değerini Gümrük Birliği üyesi olan karşı tarafın tescil edildiği ülkeyle değiştirerek dikkatlice doldurmalısınız.

Karşı tarafın kayıtlı olduğu ülkeyi doğru bir şekilde belirtirseniz, EAEU üye ülkelerinde kullanılan vergi ve vergi mükellefi kayıt numarasını girmek ve ayrıca ithal malların ve bütçeyle yapılan ödemelerin muhasebeleştirilmesi için özel bir prosedür kullanmak mümkün olacaktır.

"Adlandırma" dizininin ayarlanması.

"İsimlendirme" referans kitabında (bölüm Dizinler- alt bölüm Ürünler ve servisler) ithal mallar için, Avrasya Ekonomik Komisyonu Konseyi'nin 16 Temmuz 2012 tarih ve 54 sayılı Kararı uyarınca uygun GTİP kodunu belirtmelisiniz “Avrasya Ekonomik Birliği Dış Ekonomik Faaliyetler için birleşik Emtia Nomenklatürünün onaylanması üzerine ve Avrasya Ekonomik Birliğinin Birleşik Gümrük Tarifesi.”

2. Mal girişinin kaydı

EAEU üye ülkelerinden gelen malların girişini, "Mallar (fatura)" işlem türüyle "Makbuz (işlem, fatura)" belgesini kullanarak programa kaydediyoruz (bölüm) Satın almalar- alt bölüm Satın almalar). Genel olarak belge standart bir şekilde doldurulurken KDV oranına dikkat edilmelidir.

Sanatın 1. paragrafına uygun olarak. EAEU Antlaşması'nın 72. maddesi ve Dolaylı Vergiler Protokolü'nün 3. maddesinde, malların ihracatçısı sıfır KDV oranı uygular ve ithalat vergisi alıcı tarafından hesaplanır ve ödenir; "%0" değeri otomatik olarak belirtilir; “% KDV” alanı.

Köprü kullanarak "Makbuz (işlem, fatura)" belgesindeki istatistiksel raporlama formlarını doldurmak için "Gönderen ve alıcı" Malları Rusya Federasyonu topraklarına ithal etmek için kullanılan ulaşım türü hakkındaki bilgileri doldurabilirsiniz. Taşıma modu açılır menüden seçilir.

Paragraflara göre. Dolaylı Vergiler Protokolü'nün 4 20. fıkrası uyarınca, vergi mükellefi-ithalatçı, vergi beyannamesi ile birlikte, satıcının malların nakliyesi sırasında EAEU üye devletinin mevzuatına uygun olarak düzenlenmiş faturalarını, eğer düzenlenmişse (ekstre) ibraz etmelidir. Üye devletin mevzuatı tarafından sağlanır. Bir üye devletin mevzuatı bir faturanın düzenlenmesini (ekstresini) öngörmüyorsa veya mallar EAEU üyesi olmayan bir devletin vergi mükellefinden satın alınıyorsa, fatura yerine başka bir belge (belgeler) ) satıcı tarafından ithal edilen malların bedelini teyit eden şekilde düzenlenen (düzenlenen) mallar vergi dairesine ibraz edilir. Bilgi Değişimi Protokolü Ek 2'ye göre, mal ithalatı başvurusunun 10 ve 11. sütunlarında faturanın numarası ve tarihi belirtilmelidir. Fatura ayrıntılarını (numara ve tarih) otomatik olarak doldurmak için satıcıdan alınan bu faturayı "Makbuz (işlem, fatura)" belgesine kaydedin.

“Makbuz (işlem, fatura)” belgesinin kaydedilmesinden sonra aşağıdaki işlemler oluşturulacaktır:

3. İthal mallarda KDV hesaplaması

EAEU üye devletlerinin topraklarından mal ithal ederken, alıcı ithalat KDV'sini bütçeye aktarmakla yükümlüdür (EAEU Antlaşması'nın 72. Maddesinin 1. maddesi, 4. fıkrası, Dolaylı Vergiler Protokolünün 13. Maddesi).

İthalat KDV'sinin ödemesi, ithal edilen malların tescil edildiği ayı takip eden ayın en geç 20'nci günü yapılır (Dolaylı Vergiler Protokolü'nün 19. maddesi).

Vergi matrahı, ithal edilen malların tescil tarihi esas alınarak satın alınan malların maliyeti esas alınarak belirlenir (Dolaylı Vergiler Protokolü'nün 14. maddesi).

Vergi mükellefi-ithalatçı, EAEU üye devletlerinin topraklarından Rusya Federasyonu topraklarına mal ithal ederken, dolaylı vergilere (katma değer vergisi ve tüketim vergileri) ilişkin vergi dairesine vergi beyannamesi sunmakla yükümlüdür. Rusya Maliye Bakanlığı'nın 7 Temmuz 2010 tarih ve 69n sayılı Emri ile, ithal edilen malların tescil edildiği ayı takip eden ayın en geç 20'nci gününe kadar (dolaylı vergilere ilişkin Protokolün 20. maddesi).

Belarus Cumhuriyeti ve Kazakistan Cumhuriyeti'nden yapılan ithalatlarda doldurulmuş vergi beyannamesinin yanı sıra, malların ithalatı ve dolaylı vergilerin ödenmesine ilişkin bir başvurunun da vergi dairesine sunulması gerekmektedir (bundan sonra vergi dairesine başvuru olarak anılacaktır). malların ithalatı) kağıt üzerinde (dört nüsha halinde) ve elektronik biçimde veya vergi mükellefinin elektronik (dijital) imzasıyla elektronik biçimde mal ithalatı için başvuru (Dolaylı Vergiler Protokolü'nün 1. maddesi, 20. maddesi).

KDV hesaplanır ve programda "Mal ithalatı başvurusu" belgesi kullanılarak mal ithalatı için bir başvuru oluşturulur (bölüm Satın almalar- alt bölüm Satın almalar).

Mal ithalatı için başvurular makbuz esas alınarak yapılabilir; bunun için “Makbuz (fiil, fatura)” belgesindeki butona tıklamanız gerekir. Temel alarak oluştur ve uygun komutu seçin .

"Mal ithalatı başvurusu" belgesi belirli bir makbuz belgesine dayanarak oluşturulmuşsa, yalnızca bu makbuz belgesindeki bilgiler otomatik olarak tablo kısmına aktarılır.

Aynı zamanda, her bir alındı belgesi için mal ithalatına ilişkin bir başvuru oluşturulabilir; satın alınan her mal partisi için ve raporlama ayı boyunca bir tedarikçiden alınan birden fazla mal için.

Belirli bir ayda muhasebe için kabul edilen ve belirli bir tedarikçiden alınan tüm mallarla ilgili "Mal ithalatı başvurusu" bilgilerini tek bir belgeye yansıtmanız gerekiyorsa, düğmeyi kullanmalısınız. Doldurmak Komutu çalıştır Makbuzdan ekle oluşturulan uygulamaya dahil edilecek olanları önerilen makbuz listesinden seçerek. Bu durumda, yalnızca Malların İthalatı Başvurusunun henüz yapılmadığı "Makbuz (kanun, fatura)" belgeleri seçilebilecektir. Sonuç olarak, "Malların ithalatı için başvuru" belgesi, seçilen tüm "Makbuz (kanun, fatura)" belgelerindeki emtia kalemlerini gösterecektir.

"Mal ithalatı başvurusu" belgesinin kaydedilmesi sonucunda bir muhasebe girişi oluşturulacaktır. DT 19.10 CT 68.42 - Ağustos 2018'de EAEU ülkelerinden mal ithalatı sonucunda bütçeye ödenecek KDV tutarı için.

Düğmeye göre Mal ithalatı için başvuru belge formundan malların ithalatı için oluşturulan Başvuruyu görüntüleyebilirsiniz.

Uygun düğmeleri kullanarak, tamamlanmış başvuruyu TKS aracılığıyla vergi dairesine göndermek için yükleyebilir veya 1C: Raporlama "Mal ithalatı başvurusu" belgesinden gönderebilirsiniz. Paragraflara uygun olarak bunu hatırlayalım. Dolaylı Vergiler Protokolü'nün 1. fıkrası 20'ye göre, mal ithalatı başvurusu kağıt üzerinde (dört nüsha halinde) ve elektronik biçimde veya vergi mükellefinin elektronik (dijital) imzasıyla elektronik biçimde yapılır.

Köprü kullanma Federal Gümrük Hizmetine Gönderin“Mal ithalatı başvurusu” belgesi biçiminde, Rusya Federasyonu'nun EAEU üye devletleriyle karşılıklı ticaretinde malların hareketini kaydetmek için onaylanmış bir İstatistik formu oluşturabilirsiniz. Federal gümrük servisine devredilmesine ilişkin 7 Aralık 2015 tarih ve 1329 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile.

Ağustos 2018'de EAEU ülkelerinden ithal edilen mallara tahakkuk eden KDV tutarı 1.260,00 RUB'dur. Gümrük birliğine üye ülkelerden mal ithal edildiğinde dolaylı vergilere ilişkin Beyanname'nin 1. bölümüne otomatik olarak yansıtılacaktır (bölüm Raporlar- alt bölüm 1C-Raporlama- köprü Düzenlenmiş raporlar).

Mal ithalatına ilişkin beyan ve başvurunun yanı sıra, Dolaylı Vergiler Protokolü'nün 20. paragrafında belirtilen belgelerin de vergi dairesine ibraz edilmesi gerekmektedir. Söz konusu örnek için, bu tür belgeler şöyle olacaktır:

- ithal edilen mallara ilişkin dolaylı vergilerin fiili olarak ödendiğini teyit eden bir banka ekstresi veya dolaylı vergilerin ödenmesine ilişkin vergi yükümlülüklerinin yerine getirildiğini teyit eden başka bir belge veya dolaylı vergilerin ödenmesine ilişkin vergi yükümlülüklerinin yerine getirildiğini teyit eden başka bir belge, eğer EAEU üye devletinin mevzuatı;

- EAEU'ya üye bir devletin mevzuatı tarafından sağlanan ve malların bir üye devletin topraklarından başka bir üye devletin topraklarına hareketini onaylayan nakliye (nakliye) ve (veya) diğer belgeler;

- EAEU'ya üye bir devletin mevzuatı tarafından düzenlenmesi (özetlenmesi) öngörülmüşse, malların nakliyesi sırasında bir üye devletin mevzuatına uygun olarak düzenlenen faturalar. Bir üye devletin mevzuatı bir faturanın düzenlenmesini (ekstresini) öngörmüyorsa veya mallar EAEU üyesi olmayan bir devletin vergi mükellefinden satın alındıysa, fatura yerine başka bir belge (belgeler) ) satıcı tarafından ithal edilen malların bedelinin vergi dairesine sunulduğunu teyit eden şekilde düzenlenmiş (düzenlenmiş);

- bir Üye Devletin topraklarına başka bir Üye Devletin topraklarından ithal edilen malların satın alındığı anlaşmalar (sözleşmeler).

4. Tahakkuk eden KDV tutarının bütçeye ödenmesi

EAEU ülkelerinden ithal edilen mallara KDV ödeme işlemi gerçekleştirmek için “Cari hesaptan silme” programında bir belge oluşturmalısınız (bölüm Banka ve kasa- alt bölüm Banka). “Cari hesaptan silme” belgesi manuel olarak veya diğer harici programlardan (örneğin, “Müşteri-Banka”) indirilmeye dayalı olarak oluşturulabilir.

Mal ithalatı için tamamlanan her başvuru için vergi ödemesi yapılır.

Vergi ödemesi için "Cari hesaptan mahsup etme" belgesini doldurmak için, "İşlem türü" alanında "Vergi ödemesi" değerini ayarlamanız, bölgeye ithal edilen mallara ilişkin KDV değerini seçmeniz gerekir. Rusya Federasyonu “Vergi” alanına girin ve ilgili belge ayrıntılarını doldurun:

- "Borç hesabı" alanında - ithalat sırasında tahakkuk eden KDV miktarının kaydedildiği hesaba karşılık gelen hesap 68.42;

- "Karşı Taraflar" alanında - Belarus veya Kazak tedarikçinin adı;

- "Anlaşmalar" alanında - karşı tarafla yapılan anlaşmanın ayrıntıları;

- “Alınan faturalar” alanında - tahakkuk eden KDV tutarının ödendiği mal ithalatı başvurusunun ayrıntıları.

Belgenin kaydedilmesi sonucunda bir muhasebe girişi oluşturulacaktır. DT 68.42 KT 51 - EAEU ülkelerinden mal ithalatı sonucunda bütçeye ödenecek KDV tutarı.

5. Vergi indirimi uygulaması

Dolaylı Vergiler Protokolü'nün 26. maddesi uyarınca, ithalatçı kuruluş, malların ithal edildiği EAEU üye devletinin mevzuatında öngörülen şekilde, malları ithal ederken fiilen ödenen KDV tutarını düşme hakkına sahiptir.

Paragraflara göre. 2 s.2 sanat. 171, paragraf 1, md. Rusya Federasyonu Vergi Kanunu'nun 172'si, Rusya Federasyonu topraklarına mal ithal ederken, malların kayıt için kabul edilmesinden sonra ve KDV'nin ödendiğini onaylayan belgelerin varlığında vergi indirimi yapılır.

EAEU üye devletinin topraklarından Rusya Federasyonu topraklarına mal ithal edildiğinde tahakkuk eden KDV tutarını vergiden düşürmek, vergi dairesinden işaretli mal ithalatı başvurusu ve fiili durumu teyit eden ödeme belgeleri KDV ödenmesi gerekmektedir.

Kesintinin ancak vergi dairesi mal ithalatı başvurusuna işaret koyduktan sonra yapılması nedeniyle (Rusya Maliye Bakanlığı'nın 2 Temmuz 2015 tarih ve 03-07-13/1/38180 tarihli mektubu) ), malların ithalatı sırasında ödenen KDV miktarının düşülmesini talep etmek için, KDV ödemesinin onaylanması prosedürünün tamamlanması gerekmektedir.

KDV ödemesinin teyidi, düğmeye basılarak "Rutin KDV işlemleri" listesinden çağrılan "Bütçeye KDV ödemesinin teyidi" rutin işlemi kullanılarak gerçekleştirilir. Yaratmak(bölüm Operasyonlar- alt bölüm Ayın kapanışı).

“KDV Ödeme Onayı” belgesinde, ödemeye yansıtılan KDV tutarları bulunan malların taşınması için oluşturulan başvurulara ilişkin bilgiler buton kullanılarak otomatik olarak doldurulur. Doldurmak.

Paragraflara uygun olarak. Bir satın alma defterinin tutulmasına ilişkin Kuralların "e" maddesi 6, onaylandı. 1137 Sayılı Karar, vergi makamları tarafından KDV'nin tahsil edildiği malların EAEU üye devletinin topraklarından Rusya Federasyonu topraklarına ithalatı sırasında, satın alma defterinin 3. sütunu başvuru numarasını ve tarihini gösterir KDV ödenmesi üzerine vergi makamlarından işaretli malların ithalatı için. Aynı zamanda, Rusya Federal Vergi Dairesi temsilcilerinin sözlü açıklamalarına göre, bu durumda, mal ithalatı için başvuru numarası ve tarihi, kayıt numarası ve başvurunun işaretlenme tarihi olarak anlaşılmalıdır. malların vergi dairesi tarafından ithalatı.

Vergi makamlarının gerekliliklerine uygun olarak mal ithalatına ilişkin bir başvuruyu satın alma defterine kaydetmek için, "KDV ödemesinin teyidi" belgesinin tablo bölümünün "Kayıt işareti" sütununu manuel olarak doldurmanız gerekir. bütçe".

“KDV'nin bütçeye ödenmesinin teyidi” belgesi tamamlandıktan sonra, malların ithalatı için bir başvurunun satın alma defterine kaydedilmesi için gerekli bilgilerin, özellikle kayıt numarasının saklanması için program kayıtlarına girişler yapılır. ve vergi dairesi tarafından işaretleme tarihi.

Mal ithalatında ödenen KDV tutarının düşülmesi için doğrudan gönderim, "Rutin KDV işlemleri" listesinden "Satın alma defteri girişleri oluşturma" belgesi kullanılarak düğmeye basılarak gerçekleştirilir. Yaratmak(bölüm Operasyonlar- alt bölüm Ayın kapanışı).

Satın alma defterine ait cari vergi döneminde kesilecek vergi tutarlarına ilişkin veriler “Satın Alınan Varlıklar” sekmesine yansıtılmaktadır.

Bir belgeyi muhasebe sistemi verilerine göre doldurmak için komutu kullanmanız önerilir. Doldurmak.

"Satın alma defteri girişleri oluşturma" belgesinin yayınlanmasından sonra muhasebe girişleri oluşturulacaktır DT 68.02 CT 19.10 - İthal edilen her bir mal partisi için vergi indirimi için kabul edilen KDV tutarları hakkında.

Ayrıca, satın alma defterinin doldurulması için “KDV Alımları” kaydına düşülebilir KDV tutarlarına ilişkin bilgiler girilecektir. “KDV Alımları” kaydındaki bilgilere göre 2018 yılı 3. çeyreğine ilişkin alım defterine ilgili girişler yapılacaktır.

1137 sayılı Karar uyarınca mal ithalatı için başvuruları satın alma defterine kaydederken aşağıdakiler belirtilecektir:

- 3. sütunda - İthalat Başvurusunda vergi dairesinin işaretinin numarası ve tarihi (“e” maddesi, satın alma defterinin tutulmasına ilişkin Kuralların 6. maddesi);

- 7. sütunda - KDV'nin bütçeye ödenmesini onaylayan belgelerin ayrıntıları (satın alma defterinin tutulmasına ilişkin Kuralların "k" maddesi 6. maddesi).

Satın alma defterinin tutulmasına ilişkin Kuralların 6. maddesine göre, 8. sütunda satın alınan malların kayıt tarihi belirtilmelidir. Ancak, mal ithalatı için yapılan bir başvuru, raporlama ayı için bir tedarikçiden birden fazla mal teslimatını yansıtıyorsa ve mallar ayın farklı günlerinde muhasebeye kabul edilmişse, tek bir tarih belirtmek mümkün değildir. Yetkili makamlardan ilgili açıklamalar alınana kadar, mal ithalatı için başvuru kaydı yapılırken, mal ithalatı başvurusunun daha sonra oluşturulmayacağı varsayımına dayanarak, başvurunun oluşturulma tarihi 8. sütunda belirtilir. raporlama ayının son gününden daha fazla.

Sütun 2, “Avrasya Ekonomik Birliği devletlerinin topraklarından Rusya Federasyonu topraklarına ve kendi yetki alanı altındaki diğer bölgelere mal ithalatı” değerine karşılık gelen “19” işlem türü kodunu gösterir (mektuba ek) Rusya Federal Vergi Dairesi'nin 22 Ocak 2015 tarihli ve GD- 4-3/794@ sayılı kararı).

Özetlemek gerekirse ve tecrübelerimize dayanarak kullanıcıların şu noktalara dikkat etmesi gerektiğini söyleyebiliriz:

- “Karşı Taraflar” dizinini kontrol edin: tedarikçinin karşı tarafının kayıtlı olduğu ülke, EAEU üye ülkelerinden biri olmalıdır.

- “İsimlendirme” referans kitabını kontrol edin: HS kodu doldurulmalıdır

- "Makbuz (işlem, fatura)" belgesinde KDV oranı = %0.

- “Cari hesaptan silme” belgesinde, bütçeye ithalat KDV'si öderken mutlaka hesap 68.42'yi gösteren köprüyü takip etmeli ve alt sözleşmeyi doldurmalısınız: Karşı Taraflar, Anlaşmalar ve Alınan Faturalar.

Materyaller 1C:ITS Bilgi Sistemi kullanılarak hazırlandı.

Yabancı yüklenicilerden ürün ithal etmek veya hizmet almak KDV'ye tabi zorunlu işlemlerdir. Bu durumda Rus vergi mükellefinin durumu önemli değil - bunlar OSN kapsamında faaliyet gösteren tüzel kişiler, KDV'den muaf ekonomik kuruluşlar ve özel vergi rejimleri uygulayan "basitleştirilmiş" işletmelerdir.

Yurt dışından alınan mal/hizmetler aşağıdaki şartların sağlanması durumunda KDV'ye tabidir:

- yalnızca Rusya topraklarında yeniden satılacaklar;

- yabancı karşı taraf-tedarikçi vergi mükellefi değildir ve Rusya Federasyonu'nun düzenleyici makamlarına kayıtlı değildir.

KDV yalnızca ticari ürünlerin belirli karakteristik gruplarına uygulanmaz:

- bir dış ticaret anlaşması kapsamında karşılıksız yardım olarak alınan ürünler;

- yerli şirketler tarafından yaratılmayan özel teknoloji ekipmanları;

- müzeler, kütüphaneler ve arşivler için basılı yayınlar ve kültürel nadirlikler;

- İlaçların spesifik modifikasyonları.

Mal ve hizmet ithalatında KDV oranları

Yurt dışından ithal edilen mal veya hizmetlerin vergilendirilmesinde standart vergi oranları uygulanmaktadır - %0, %10, %18. Gümrükleme ve KDV hesaplamaları sırasında gerekli yüzdeyi doğru kullanmak için önerilen algoritmayı izleyin:

- ürün kodunu tanımlayın Gümrük Birliği Birleşik Gümrük Tarifesine göre;

- Kodu dikkate alınan malların listesiyle karşılaştırın %10 oranında;

- gerekli kod Rusya Federasyonu Hükümeti tarafından onaylanan belirtilen listelerde bulunmuyorsa kullanılır oran %18.

“İthalat” KDV'sinin hesaplanması ve ödenmesinin özelliği, gerekli hesaplamaların ticari kalem gümrükten çıkmadan önce yapılması gerektiği gerçeğidir. KDV ödemesi, gümrükleme için zorunlu ödemelerin bir parçası olarak doğrudan gümrük idaresine yapılır.

İthalatçı, vergi matrahını, ürün kodunu ve ödenmesi gereken KDV tutarını bağımsız olarak belirler. Gümrüklerin beyan sahibi tarafından hesaplanan vergi oranından daha yüksek bir vergi oranı uygulaması nedeniyle sorunlu bir durum ortaya çıkarsa, ithalatçı daha yüksek bir gümrük idaresine itirazda bulunabilir.

İthalatçıya gümrük beyannamesi hazırlarken KDV ödemesi için kargonun Rusya sınırını geçtiği tarihten itibaren 15 gün süre tanınır. Verginin aktarılmasındaki her bir günlük gecikme, alıcıya beyana göre kargonun tam değeri ile çarpılan tutarın 1/300'ü oranında "maliyet" yaratacaktır.

EAEU ülkelerinden yapılan ithalatta KDV

Eski birlik devletleriyle karşılıklı ticaret durumunda, ithal edilen mal veya hizmetlere ilişkin KDV, temel bir şemaya göre hesaplanır ve bütçe ücretinin ödemesi, bölgesel vergi müfettişliğinin hazine hesabına yapılır.

EAEU yetkilerinden ithalat durumunda KDV vergilendirmesinin amacı, satın alınan emtia kütlesinin maliyetinin (gerekirse) özel tüketim vergisi miktarıyla artırılması olarak belirlenir. Vergi matrahının oluşma anı, ithal edilen malların depo muhasebesine kaydedildiği takvim tarihi ile belirlenir. KDV miktarı, satın alınan emtia ürünlerinin maliyeti ile gerekli vergi tarifesinin çarpılmasıyla belirlenir.

Malların EAEU'dan taşınmasını içeren ithalat işlemlerinin gerçekleştirildiği çeyreğin sonunda, Rus ithalat şirketi (IP), mali makama bir KDV beyanı sunmakla yükümlüdür. Belgenin raporlama dönemini takip eden ayın 20'nci gününe (dahil) kadar teslim edilmesi gerekmektedir.

Önemli: “İthalat” KDV beyanı “kağıt” bir belge biçiminde sunulur. Elektronik raporlama yalnızca personeli 100 kişiyi aşan vergi mükellefleri tarafından kullanılır.

İthalatçı, KDV beyannamesinin sunulmasıyla eş zamanlı olarak "kendi" vergi departmanının bankacılık parametrelerine göre vergi ödemekle yükümlüdür. Komşu ülkelerden ithalat yaparken ödeme emri ayrı olarak uygulanır.

EAEU dışındaki ülkelerden yapılan ithalatta KDV

Avrasya Birliği dışındaki ülkelerden Rusya topraklarına mal/hizmet ithal ederken, ithalatçının sadece zorunlu vergileri değil aynı zamanda gümrüklerde KDV'yi de ödemesi gerekmektedir. Vergi hesaplama ve ödeme prosedürü yalnızca Rusya Federasyonu Vergi Kanunu tarafından değil aynı zamanda Gümrük Kanunu tarafından da düzenlenmektedir.

Unutmayın: Gümrükteki KDV, raporlama döneminin sonunda değil, malların gümrük postasından serbest bırakılması prosedürünün tamamlanmasından önce ödenir.

İthalatçının ödenecek KDV tutarını hesapladığı formül aşağıdaki gibidir:

KDV = (TSt + VTP + A) x St

Nerede: Tst- gümrük beyanında belirtilen malların değeri;

VTP– ithalat gümrük vergisinin miktarı;

A– özel tüketim vergisi (gerekirse);

St.– KDV oranı (%, %10, %18).

Bilmeniz gerekenler: İthal edilen mallar gümrük vergilerine ve tüketim vergisine tabi değilse, gümrük değeri istenen vergi oranıyla çarpılarak KDV tutarı belirlenir.

Verginin yanlış hesaplanmasından dolayı gümrük idaresi ile çatışmaları önlemek amacıyla, ithalatçının KDV'yi her mal grubu için ayrı ayrı hesaplaması tavsiye edilir.

Hizmet ithalatında KDV

Yabancı bir karşı taraftan hizmet almak, gümrük postasında belge gerektirmez. Alıcı olarak hareket eden tüzel kişi veya birey, vergi acentesidir ve KDV tutarını tedarikçiden kesmeli ve federal bütçeye aktarmalıdır.

Ödemenin belgesel temeli, KDV tutarının sağlanan hizmetin toplam maliyetine dahil edilmesi şartının belirtilmesi gereken bir sözleşmedir. Sözleşmede böyle bir madde yoksa, ithalatçının masrafları kendisine ait olmak üzere sözleşme tutarını aşan KDV'yi ödemesi gerekecektir.

Yabancı ortağın yaptığı iş ve hizmetler Sanat'a tabi ise. Rusya Federasyonu Vergi Kanunu'nun 149'u ve KDV'ye tabi olmayan ithalatçı, vergi acentesinin görevlerinden muaftır - vergiyi ne hesaplamalı ne de bütçeye aktarmalıdır. Ancak, kayıt olduğu yerdeki vergi dairesine 7. bölümü doldurarak KDV beyannamesi verme yükümlülüğünü saklı tutar.

KDV'de vergi indirimi hakkı

Genel olarak belirlenen kurala göre, gümrükte KDV ödemiş olan vergi mükellefleri, ödenen vergi miktarına ilişkin beyannamede kesinti beyan etme olanağına sahiptir. Aşağıdaki kriterlerin karşılanması durumunda kesinti sağlanması garanti edilir:

- ithal edilen mallar Rusya topraklarında KDV'ye tabi işlemlerde kullanılacaktır;

- ithal edilen ürünler gelecekte yeniden satılacak;

- bir Rus şirketi tarafından yalnızca malların kayıtlı olduğu çeyrekte vergi indirimi talep edilebilir;

- ithal edilen malların teslim alındığının bir fatura, sözleşme veya gümrük beyannamesi ile teyit edilmesi;

- KDV'nin ödenmesi gümrükten alınan birincil belgelerle onaylanır.

İthalatçının KDV'den muaf veya özel bir rejim kapsamında faaliyet gösteren bir ticari kuruluş olması durumunda vergi indirimi uygulanmaz. Gümrükte ödenen KDV, malların teslim alınması ve müteakip satışı sırasında nominal fiyatına dahil edilecektir.

Alınan ithal mal/hizmetlere ilişkin bilgiler, KDV tutarının belirtildiği şekilde satın alma defterine girilmesine tabidir. Satın alma gerçeğini kaydetmenin ön koşulu, verginin ödenmesi ve vergi dairesi tarafından onaylanmış bir ithalat beyanıdır.

KDV indirim hakkını teyit eden belgeler

İthalatçının KDV indirimi talep etmesine olanak tanıyan ilk belgeler şunlardır:

- yabancı bir tedarikçiyle dış ticaret sözleşmesi;

- tedarikçiden (fatura);

- gümrük beyannamesi - gümrük beyannamesi (kopyası);

- banka ekstreleri, ödeme emirlerinin onaylı kopyaları.

Mal ithal ederken KDV vergisi indirimi başvurusunu haklı gösteren tüm belgeler en az dört yıl süreyle saklanmalıdır.

Ön ödemede vergi indirimi

Çoğu durumda dış ticaret teslimatlarında ön ödeme yapılır. Alıcı, yaklaşan mal alımına ilişkin avans ödemesini aktarırken, avans ödemesi tutarı üzerinden KDV öder.

Mükerrer vergilendirmeyi önlemek için, verilen avanslara ilişkin KDV, malların gümrükten çekilmesi ve nihai KDV tutarının ödenmesi sırasında vergi indirimi olarak beyan edilebilir.

Pek çok Rus şirketi, ithal edilen malların gümrük işlemleriyle kendileri ilgilenmemeyi, bu prosedürü aracılara devretmeyi tercih ediyor. Gümrükteki KDV üçüncü bir şahıs tarafından ancak masrafları ithalatçıya ait olmak üzere ve onun adına ödenmişse, ödenen tutar vergi indirimi olarak kaydedilebilir.

OKVED “turizm faaliyetleri” - Yeni OKVED turizm faaliyetlerinin kodunun çözülmesi

OKVED “turizm faaliyetleri” - Yeni OKVED turizm faaliyetlerinin kodunun çözülmesi Kimyasal ve bakteriyolojik analizler için laboratuvar asistanı nasıl bir meslektir?

Kimyasal ve bakteriyolojik analizler için laboratuvar asistanı nasıl bir meslektir? Çalışanın rızası olmadan iş sözleşmesinin şartlarını değiştirmek

Çalışanın rızası olmadan iş sözleşmesinin şartlarını değiştirmek Meslek etiği Mesleki etik standartlar kavramı

Meslek etiği Mesleki etik standartlar kavramı Endüstrideki miller ve eksenler: uygulamalar ve türleri

Endüstrideki miller ve eksenler: uygulamalar ve türleri Maddi üretimde emek

Maddi üretimde emek "Venüs Projesi" - Jacques Fresco'dan insanlığın yapısına yeni bir bakış

"Venüs Projesi" - Jacques Fresco'dan insanlığın yapısına yeni bir bakış