ما هي نقطة التعادل: 3 طرق لحساب

ما هي نقطة التعادل - الجانب النظري + البيانات مطلوبة لحسابها + 3 طرق شائعة لحسابها.

من الصعب جدًا تخطيط الأنشطة التجارية وتنفيذها دون معرفة أساسيات علم الاقتصاد.

سيواجه أي رجل أعمال ، بغض النظر عن طبيعته أو الشركة ذات المسؤولية المحدودة ، مفاهيم مثل الدخل والمصروفات والأرباح.

وهذا عمومًا جزء مائة مما يجب أن يفهمه من أجل الإدارة الناجحة لأعماله.

لهذا السبب سوف نتحدث اليوم عن ما هي نقطة التعادل، وما هو؟

ما هي نقطة التعادل: بعض النظرية

نقطة التعادل (TBU)- هذا هو أحد المفاهيم الأساسية في الاقتصاد الجزئي ، والذي يوضح عدد السلع التي يجب بيعها (وليس فقط إنتاجها) من أجل معادلة الدخل مع المصروفات ، أي عدم تحقيق الأرباح وعدم تكبد الخسائر.

وبالتالي ، فهو مقياس مهم يتنبأ بأحجام المبيعات لتغطية تكاليف الإنتاج الإجمالية.

بمجرد أن تتجاوز الشركة عتبة الربحية (هذا اسم آخر لنقطة التعادل) ، تبدأ في جني الأرباح ، وعلى العكس ، إذا لم يتم الوصول إليها ، فإنها تصبح غير مربحة.

تستجيب قيمة هذا المؤشر للتغيرات في أسعار المواد الخام (التكاليف المتغيرة) ، وكشوف رواتب الموظفين الإداريين (التكاليف الثابتة) والعديد من الظروف الأخرى ، والتي سنقوم بتحليلها في سياق المقال.

ترجع أهمية حساب نقطة التعادل إلى حقيقة أنه بمساعدتها يمكنك:

- تحديد التكلفة المثلى لبيع المنتجات المصنعة ؛

- حساب الإطار الزمني لمشروع جديد لكي يؤتي ثماره (اللحظة التي تتجاوز فيها الإيرادات التكاليف) ؛

- مراقبة التغييرات في المؤشر من أجل تحديد مجالات المشاكل في عملية إنتاج وبيع المنتجات ؛

- تحليل الوضع المالي للمؤسسة ؛

- اكتشف كيف سيؤثر التغيير في السعر أو التكلفة على الإيرادات الناتجة.

نقطة التعادل - جانب عملي

الخطوة التالية في تحليل السؤال عن ماهية نقطة التعادل ، ستكون حسابها.

ولكن قبل ذلك ، نقترح أن تتعرف على الوقت الذي يُنصح فيه بذلك:

- مقدار التكاليف المتغيرة والتكلفة تظل دون تغيير خلال فترة زمنية محددة ؛

- من الممكن تحديد ليس فقط التكاليف الثابتة بدقة ، ولكن أيضًا المتغيرات لكل وحدة إنتاج ؛

- التكاليف المتغيرة وحجم المنتجات المنتجة لها علاقة خطية ؛

- شروط عمل المؤسسة مستقرة ؛

- لا يوجد عمليا أي بقايا من المنتجات النهائية (أي المنتج يساوي بيعه).

البيانات المطلوبة لحساب نقطة التعادل

لحساب نقطة التعادل ، تحتاج إلى معرفة هذه المؤشرات:

| تعيين المؤشر | معناها |

|---|---|

| CVP / BEP (التكلفة - الحجم - الربح / نقطة التعادل) | كسر التعادل |

| TFC (التكلفة الإجمالية الثابتة) | سعر ثابت |

| TVC (إجمالي التكلفة المتغيرة) | اسعار متغيرة |

| AVC (متوسط التكلفة المتغيرة) | التكاليف المتغيرة لكل وحدة إنتاج |

| TR (إجمالي العائد) | الدخل الإيرادات) |

| P (السعر) | سعر البيع |

| س | حجم الإنتاج من الناحية المادية |

| MR (الإيرادات الهامشية) | الدخل الهامشي |

دعنا نتناول هذه المؤشرات بمزيد من التفصيل:

- رواتب (بما في ذلك الخصومات من الصناديق الاجتماعية) لموظفي الإدارة ؛

- تأجير المباني

- إهلاك المعدات.

اسعار متغيرة- هذه هي تلك التي تعتمد على كمية المنتجات المنتجة.

وتشمل هذه:

- شراء المواد الخام

- راتب (بالإضافة إلى الخصومات من الصناديق الاجتماعية) للعاملين ؛

- مدفوعات مجتمعية

- تكاليف الوقود والنقل.

- الدخل الهامشييمكن حسابه على أنه الفرق بين الإيرادات (TR) وإجمالي التكلفة المتغيرة (TVC) أو بين السعر (P) والتكلفة المتغيرة لكل وحدة عنصر (AVC).

سعر ثابت- هذه هي تلك التي لا تعتمد على حجم الإنتاج ، أي أن المؤسسة تحملها في أي حال.

وتشمل هذه:

الطريقة الأولى: استخدام الصيغة.

كسر التعادل يمكن حسابها عينيًا ونقدًا.

في الحالة الأولى ، نكتشف عدد وحدات البضائع التي يجب بيعها من أجل الوصول إلى الصفر ، وفي الحالة الثانية ، ما مقدار الإيرادات المستلمة التي ستدفع التكاليف المتكبدة.

حساب TBU العيني:

BEPnat = TFC / (P-AVC)

BEPden = أفضل الممارسات البيئية نات * ص

من أجل الوضوح ، ضع في اعتبارك مثالًا محددًا:

التكاليف المتغيرة لإنتاج منتج واحد (AVC): 100 روبل ؛

سعر البيع (ف): 180 روبل.

استبدل القيم الأصلية في الصيغة:

نات BEP = 40000 / (180-100) = 500 قطعة.

بعد الحصول على النتيجة التي تم الحصول عليها ، من الممكن حساب الدخل الإجمالي للمؤسسة إلى الصفر:

BEPden = 500 * 180 = 90000 روبل.

حساب TBU من الناحية النقدية:

BEPden = (TR * TFC) / (TR-TVC)

يمكنك أيضًا حساب نقطة التعادل من حيث الدخل الهامشي.

KMR لوحدة واحدة = MR لوحدة واحدة. / ص

بناءً على القيم التي تم الحصول عليها ، نحصل على:

BEPden = TFC / KMR

مرة أخرى ، لتوضيح الصيغ أعلاه ، ضع في اعتبارك استخدام مثال:

لدينا البيانات التالية:

التكاليف الثابتة للمؤسسة (TFC): 40000 روبل ؛

التكاليف المتغيرة (TVC): 72000 روبل.

الإيرادات (TR): 120000 روبل.

استبدل القيم في الصيغة:

BEPden = (120.000 * 40.000) / (120000-72000) = 100.000 روبل

MR = 120000 - 72000 = 48000 روبل

KMR = 48000 / 120.000 = 0.4

BEPden = 40.000 / 0.4 = 100.000 روبل

وبالتالي ، يمكن ملاحظة أن قيم BEP المحسوبة باستخدام الصيغتين متساوية.

إذا باعت الشركة بضائعها مقابل 100000 روبل ، فلن تتكبد خسائر.

أما بالنسبة لمعامل الدخل الهامشي ، فيظهر أن كل روبل من الإيرادات المستلمة من الأعلى سيحقق 40 كوبيل من الربح في هذه الحالة.

بالنسبة لحساب أفضل الممارسات البيئية للعديد من المنتجات ، فإن الوضع كما يلي:

- أولاً ، يتم حساب الدخل الهامشي لكل منتج على حدة.

- ثم يتم تحديد حصة الدخل الهامشي في الإيرادات ومعاملها.

BEPden = TFC / (1- K TVC) ،

حيث K TVC هي نسبة التكلفة إلى الإيرادات المتغيرة (TVC / TR).

لتوضيح ماذا ، نقترح أن تتعرف على الجدول:

| منتج | عائدات بيع البضائع ألف روبل | التكاليف العامة المتغيرة ، ألف روبل | التكاليف الثابتة ، ألف روبل |

|---|---|---|---|

| مجموع | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| منتج | الدخل الهامشي ألف روبل | حصة الدخل الهامشي | نسبة المصاريف المتغيرة |

|---|---|---|---|

| مجموع | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

الطريقة الثانية. استخدام Excel.

من الغباء عدم استخدام التقنيات الحديثة في الحسابات الاقتصادية. لا يمكن للمؤسسات الكبيرة التي تعمل بكميات كبيرة من عدة سلع الاستغناء عنها.

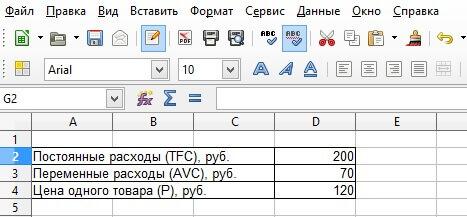

لذلك ، لإجراء العمليات الحسابية في جدول بيانات شائع ، تحتاج إلى إدخال البيانات الأساسية:

ثم يتم بناء جدول يتم ملؤه تدريجيًا بالبيانات المحسوبة. ووفقًا لنتائجها بالفعل ، سيكون من الممكن معرفة حجم البضائع المباعة للمؤسسة التي ستجتاز خط الخسائر:

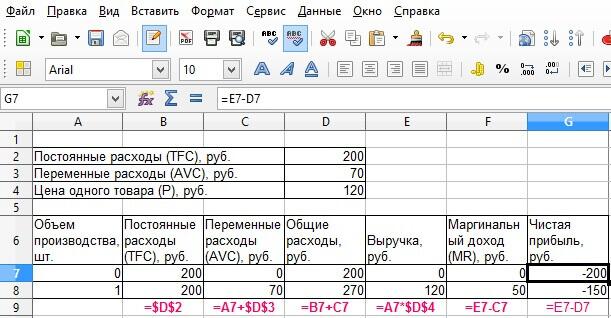

وفقًا لهذا المبدأ ، نقوم بملء الجدول بناءً على حقيقة أن الشركة ستقوم بتصنيع وبيع عدة وحدات من البضائع:

لذلك ، في حالتنا ، اتضح أنه عند بيع 4 وحدات من البضائع بالفعل ، تحصل الشركة على ربح صفري. في هذه الحالة ، ستبلغ العائدات 480 روبل.

وبعد بيع القطعة الخامسة بالفعل ، هناك ربح يساوي 50 روبل.

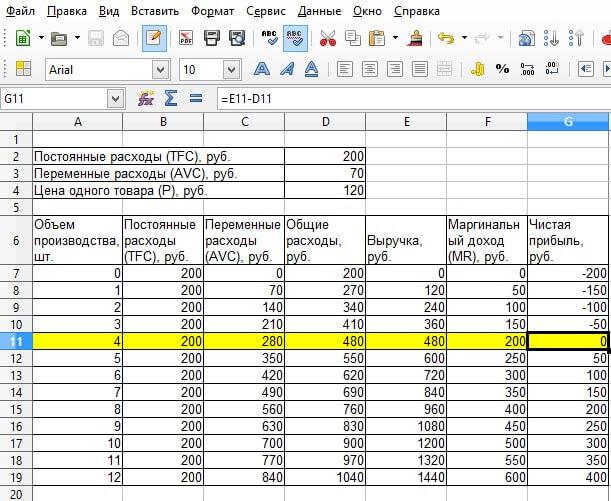

كما ترى ، يكفي إنشاء مثل هذا الجدول البسيط الذي تحتاج فيه إلى إدخال البيانات الأولية ، وسيكون حساب نقطة التعادل دائمًا في متناول اليد.

مزايا استخدام Excel في حساب نقطة التعادل:

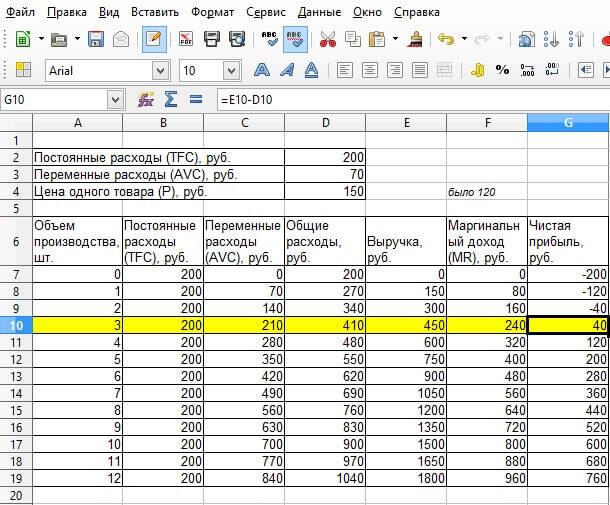

- يمكنك إجراء أي تغييرات تتعلق بالسعر أو التكاليف - سيعيد الجدول حساب النتائج على الفور ؛

أثناء التوقع ، يمكنك ضبط قيم المؤشرات الأولية للعثور على الحجم الأمثل للمبيعات.

على سبيل المثال ، تريد تحقيق ربح من الوحدة الثالثة من المنتج. للقيام بذلك ، يمكنك رفع تكلفته على الفور ومعرفة التغييرات.

وبالتالي ، بعد تحديد السعر عند 150 روبل ، تمت إعادة حساب الجدول على الفور وإصدار بيانات جديدة ، والتي أظهرت القيمة الفعلية لنقطة التعادل.

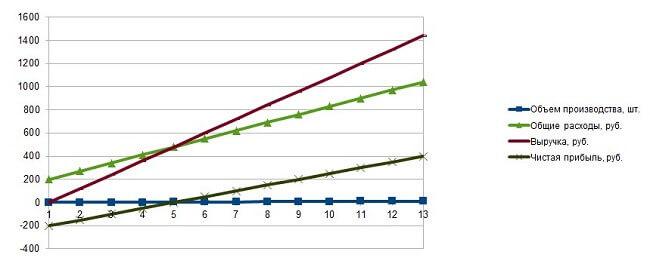

الطريقة الثالثة. بناء رسم بياني.

لإنشاء رسم بياني ، نحتاج إلى جميع المؤشرات التي حسبناها في الجدول.

من أجل صحة مخطط الخط الناتج ، من الضروري تحديد البيانات التالية:

- حجم المبيعات - المحور السيني ؛

- التكاليف الإجمالية (الثابتة ، المتغيرة) ، الإيرادات ، صافي الربح - المحور ص.

عند تقاطع الدخل مع إجمالي المصروفات (المتغيرات + ثابت) ، ستكون هناك نقطة التعادل.

بخفض الخط العمودي لأسفل ، سنجد قيمته الطبيعية ، إلى اليسار - المكافئ النقدي.

علاوة على ذلك ، يوضح الرسم البياني بوضوح منطقة الخسائر والأرباح.

دعنا نعود إلى مثالنا.

بوجود جدول ، يمكنك بسهولة إنشاء رسم بياني يعرض المؤشر المطلوب. مرة أخرى ، عند إجراء تغييرات ، سيتفاعل المخطط مع إظهار النتائج الجديدة.

العيب الوحيد في هذه الطريقة هو أن الرسم البياني لا يشير إلى العدد الدقيق للعناصر. بالطبع ، يمكنك التكبير لفهم القيمة التي تميل إليها نقطة التقاطع ، ولكن لا تزال الحسابات هي التي ستعطي مؤشرًا محددًا.

حساب نقطة التعادل مهم للغاية في المرحلة.

مرة أخرى حول كيفية القيام بذلك ، ولكن من البداية:

استنتاجات حول نقطة التعادل

بناءً على المعلومات الواردة أعلاه ، يمكننا القول أن نقطة التعادل هي:

- هذه طريقة رائعة لمعرفة مقدار البيع حتى لا تتجه إلى المنطقة الحمراء ؛

- إنه بسيط للغاية (معرفة خط الأساس الدقيق) ؛

- لا يتوافق دائمًا مع الظروف الفعلية لعمل المؤسسة ، لأن حسابها يفترض مسبقًا وجود "مدينة فاضلة" في ممارسة الأعمال التجارية (أي شيء لا يتأثر بأي شيء).

ولكن مع ذلك ، على الرغم من حقيقة أن هذا المؤشر يظهر نفسه تمامًا في ظروف مثالية ، يجب أن يكون كل رائد أعمال قادرًا على تطبيقه في تحليل الحالة المالية لأعماله.

مقالة مفيدة؟ لا تفوت فرصة جديدة!

أدخل بريدك الإلكتروني واستقبل المقالات الجديدة عن طريق البريد

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد

تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب

كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب البيان المسبق هو ... البيان المسبق: تعبئة العينة

البيان المسبق هو ... البيان المسبق: تعبئة العينة كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟

كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟ الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية

الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية تجليد كتابك

تجليد كتابك