كيف تحسب نقطة التعادل: لمساعدة رواد الأعمال

الكسندر كابتسوف

وقت القراءة: 14 دقيقة

أ

الأنشطة التجارية من أي حجم تنطوي على تحقيق ربح. من المهم لأصحاب المشاريع فهم المدة التي ستستغرقها الشركة للوصول إلى مستوى الدخل الحقيقي. هل هذا هو المكان الذي تبرز فيه الحاجة إلى حساب نقطة التعادل؟ ما هو هذا المؤشر؟ كيف تحددها؟ ما هي المشاكل التي يواجهها رواد الأعمال عند حساب وتحليل نقطة التعادل ، اقرأ على الموقع الإلكتروني

ماذا تظهر نقطة التعادل؟ التعريف والمعنى

بالمعنى الاقتصادي ، فإن نقطة التعادل هي دخل مؤسسة الأعمال ، حيث يكون مؤشر صافي الربح صفرًا. بمعنى آخر ، يغطي مبلغ الإيرادات جميع نفقات المؤسسة ، الدائمة والمتغيرة. للوصول إلى نقطة التعادل يعني تعويض التكاليف الإجمالية للمؤسسة. وبالتالي ، فإن النشاط الإضافي للشركة (والتنفيذ اللاحق له) سيحصل على حالة مربحة. كما يقول المثل: ستبدأ الشركة العمل في علامة زائد.

ما يظهره مؤشر التعادل لرجل الأعمال:

- ما المبلغ الذي يجب أن يتم استلامه على حساب الشركة لبدء نشاط مربح حقًا. ما هي عتبة الربحية في الخيار النقدي. مثال تقليدي ، 100 روبل من الدخل - صفر عمل ، وبدءًا من 101 روبل ، تحقق الشركة أرباحًا.

- ما هو الحد الأدنى لحجم المبيعات ... لا يمكنك أن تنخفض ، وإلا فلن يكون من الممكن تعويض الإنتاج.

- يشير بشكل غير مباشر إلى الحد الأدنى لسعر البيع ... يصبح من الواضح أدناه أي شريط لا معنى لبيع المنتجات.

يلعب مؤشر التعادل الدور الرئيسي في الاستثمار المخطط له. يعكس فعالية المشروع المقترح: وقت الاسترداد ، درجة المخاطرة. بناءً على الحسابات ، يمكن لرجل الأعمال دائمًا تحديد ما إذا كان خيار الاستثمار هذا مربحًا له أم لا للمشاركة في مشروع محفوف بالمخاطر.

ما هي المؤشرات التي تدخل في حساب نقطة التعادل؟

عند حساب العتبة التي يبدأ بعدها الربح الحقيقي ، من الضروري تحديد أنواع التكاليف.

هم انهم:

1. دائم - بغض النظر عن كمية المنتج التي يتم إنتاجها وكمية المنتج النهائي التي يتم بيعها. قد تتغير هذه النفقات مع زيادة / نقصان في الطاقة الإنتاجية ، أو تغيير في رسوم الإيجار ، في عملية تخفيض قيمة الروبل أو التضخم ، مع انخفاض (زيادة) في مناطق الإنتاج.

- إيجار.

- الخصومات المطفأة.

- رواتب الموظفين من بين المديرين الإداريين (بما في ذلك الخصومات).

- مدفوعات المرافق.

- المصاريف الأخرى التي لا تتغير من شهر لآخر.

2- المتغيرات - حسب حجم المنتجات المنتجة. في جوهرها ، تزداد مع زيادة حجم السلع المنتجة ، وبالتالي زيادة المبيعات. وبنفس الطريقة يتناقصون.

من بين التكاليف المتغيرة (المتغيرة):

- مجموعة كاملة من المواد والمكونات والفراغات.

- تكاليف الوقود والطاقة المستخدمة من حيث احتياجات الإنتاج.

- ربح العمال مع كل الاستقطاعات وخلافه.

الانتباه ... إذا أخذنا في الاعتبار مقدار النفقات المتغيرة بالنسبة لقطعة واحدة من المنتجات ، فلا يمكن أن يؤثر حجم الإنتاج على المعلمة المحددة. في هذا الجانب ، القيمة ثابتة شرطيًا.

من السهل حساب عتبة التعادل (نقطة الربحية) بمعرفة مقدار المصروفات وتكلفة البضائع المباعة والدخل من المبيعات وبالطبع معادلة خاصة.

كيفية تحديد نقطة التعادل: طرق التحديد ومعادلة الحساب

يمكن حساب القيمة المعنية باستخدام صيغتين. ستكون نتيجة الأول هي القيمة الطبيعية (المنتج في قطع) ، وستكون نتيجة الثانية هي تعبير القيمة.

1. معادلة حساب نقطة الربحية (BER) بوحدات الإنتاج:

BER = FC / (P - AVC)، أين

FC- مقدار التكاليف الثابتة.

ص- سعر القطعة من المنتج النهائي (الخدمة المقدمة أو العمل المنجز).

AVC- مقدار تكاليف التغيير المطلوبة لوحدة من السلع.

BER- حجم المبيعات المسموح به بشكل طبيعي.

2. معادلة حساب حد التعادل (BER) ، معبرًا عنها بمقدار المال

في هذه الحالة ، عليك أن تبدأ بحساب مؤشر خاص يعكس الدخل ذي الطبيعة الهامشية ، أي إظهار حصة الهامش في الدخل المستلم.

كيف يتم تحديد مقدار الدخل الهامشي (MR):

MR = TR - VC، أين

TR- مؤشر الإيرادات.

VC- مقدار التكاليف المتغيرة.

P = TR / Q

س- هو حجم المبيعات.

وبالتالي ، فإن نسبة الدخل من نوع الهامش (KMR) ستكون:

KMR = MR / P

تبدو صيغة حساب عتبة التعادل (BER) كما يلي:

BER = FC / KMR

مجموع ( BER) حجم الإيرادات الحرجة. إذا كان أقل ، تبدأ الخسائر.

مما لا شك فيه أن الأمثلة التوضيحية ستوفر وضوحًا كبيرًا لفهم حسابات النقطة التي تبدأ بعدها الشركة في العمل "زائد".

كيف تحسب نقطة التعادل لمؤسسة تصنيع؟

تميل الشركات إلى القيام بأعمال تجارية. سعره متماثل تقريبًا ، وهذا ليس مفاجئًا ، لأن هذه طريقة مباشرة لخفض التكاليف. لهذا السبب ، في هذه الحالة ، من المستحسن حساب عتبة التعادل بناءً على التعبير الطبيعي.

على سبيل المثال ، تبلغ تكلفة منتج واحد مصنّع 420 روبل.

قائمة التكاليف موضحة في الجدول:

| اسم المصاريف من نوع ثابت | اسم التكاليف المتغيرة المطلوبة لتصنيع وحدة من المنتج النهائي | تكلفة الوحدة بالروبل | |

| الاستهلاك على مستوى النبات | 82 000 | المواد | 155 |

| نوع الإهلاك من الخصومات | 110 000 | الفراغات | 92 |

| رواتب الموظفين الإداريين والإداريين | 110 000 | أرباح العمال | 65 |

| المدفوعات الجماعية | 25 000 | 22 | |

| مجموع | 327 000 | 334 |

حساب نقطة الربحية:

BER= 327000 / (420-327) = 3516 قطعة

وبالتالي ، يتم ضمان التعادل للشركة من خلال إصدار وبيع 3516 قطعة من المنتجات النهائية. إذا تم تجاوز هذا الحجم ، فإن الشركة تحقق ربحًا.

مثال على حساب نقطة التعادل في التداول

مع الأخذ في الاعتبار خصوصيات مجال التجارة - اتساع النطاق وتنوع الأسعار - فمن غير المناسب إجراء حسابات لحد التعادل في وحدات السلع. لذلك ، تكون نتيجة الحسابات دائمًا قيمة نقدية. من أجل الوضوح ، سنستخدم مثالًا مع متجر ملابس أطفال.

مصاريفه في الجدول:

| اسم المصاريف من نوع ثابت | التكاليف الثابتة ، بالروبل | اسم التكاليف المتغيرة | تكاليف متغيرة بالروبل |

| دفع ايجار المباني | 115 000 | سعر شراء وحدة واحدة (متوسط) | 1 100 |

| راتب البائعين | 135 000 | قيمة حجم المبيعات المخطط لها | 650 وحدة |

| مبلغ الاستقطاعات من الرواتب المتراكمة (حوالي 30٪) | 45 000 | ||

| المدفوعات الجماعية | 20 000 | ||

| تكاليف الإعلان | 30 000 | ||

| مجموع | 345 000 | 715 000 |

هذا يعني أنه يتم إنفاق 345000 روبل باستمرار ، وحجم المقبض هو 2800000 روبل مع إنفاق متغير قدره 715000 روبل.

مقدار الدخل الهامشي يساوي:

السيد= 2800000-715000 = 2085000 روبل

KMR = 2 085 000 / 2 800 000 = 0,75

الآن يمكنك البدء في حساب حد التعادل:

BER= 345000 / 0.75 = 460000 روبل

ماذا تقول نتيجة الحساب؟ للعمل بدون ربح ، يحتاج المتجر إلى بيع الملابس بمبلغ 460.000 روبل. فوق هذا الحد ، يبدأ التداول المربح.

مؤشر مثير للدخل الهامشي. يميز القوة المالية ، أو بالأحرى احتياطيها. في هذا البديل هو 2،085،000 روبل. من خلال هذا الرقم يسمح بانخفاض في الإيرادات. سيؤدي الانخفاض الأكبر في الإيرادات إلى سحب المتجر إلى منطقة الخسارة.

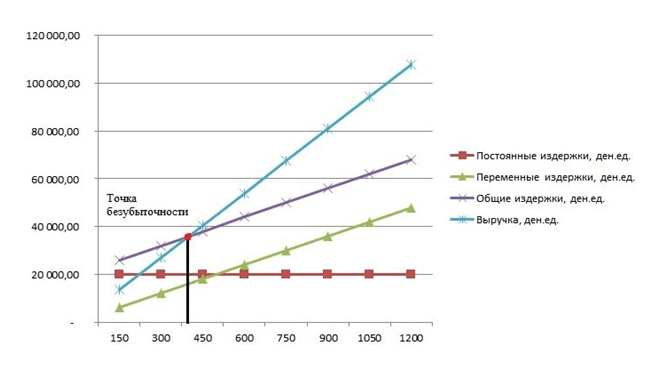

كيفية رسم نقطة التعادل؟

باستخدام الطريقة الرسومية ، يتم التنبؤ بالمؤشرات الرئيسية لأداء الشركة في ظل ظروف السوق الثابتة.

يوضح الرسم البياني اعتماد المنتج المباع على العائدات والمصروفات:

- المحور س تعكس المعلومات المتعلقة بالمبيعات على شكل قطع.

- المحور ص يوضح الإيرادات والمصروفات بالروبل.

عند إنشاء مخطط في نظام XY ، يتم رسم 4 خطوط:

- التكلفة المباشرة مباشرة يعمل بالتوازي مع محور Abscissa - لم يتغيروا.

- خط التكلفة المتغيرة يبدأ من نقطة الصفر ويصعد.

- بند المصروفات العامة تعمل بالتوازي مع التكاليف المتغيرة ، ولكنها تنشأ عند نقطة على المحور ص ، أي أن بدايتها تتوافق مع بداية التكاليف من نوع ثابت.

- خط الإيرادات في الفترة التي تم تحليلها ، يفترض سعرًا ثابتًا في فترة زمنية معينة ومخرجات إنتاج موحدة.

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد

تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب

كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب البيان المسبق هو ... البيان المسبق: تعبئة العينة

البيان المسبق هو ... البيان المسبق: تعبئة العينة كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟

كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟ الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية

الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية تجليد كتابك

تجليد كتابك