نقطة التعادل - ما هي وكيف تحسب ، الصيغ والرسوم البيانية + أمثلة وملف Excel للحساب

مرحبا! سنتحدث اليوم عن نقطة التعادل وكيفية حسابها.

أي شخص يقرر أولاً وقبل كل شيء يفكر في تحقيق ربح. عند ممارسة الأعمال التجارية ، هناك تكاليف إنتاج - هذه كلها تكاليف تصنيع وتسويق المنتجات. يتم طرحها من إجمالي عائدات المبيعات من الناحية النقدية ، والحصول على نتيجة إيجابية (ربح) أو نتيجة سلبية (خسارة). من أجل التشغيل الناجح للمؤسسة ، من الضروري معرفة حدود انتقال العائدات إلى الأرباح. هذه هي نقطة التعادل.

ما هي نقطة التعادل

حجم الإنتاج الذي يمكن أن تغطي فيه جميع الإيرادات المستلمة إجمالي التكاليف فقط - هذه هي نقطة التعادل(من نقطة التعادل الإنجليزية - نقطة الحجم الحرج).

أي أنه يمثل الحد الأدنى من الإيرادات من الناحية النقدية أو حجم الإنتاج المنتج والمباع من الناحية الكمية ، والذي يعوض فقط عن جميع تكاليف الإنتاج.

الوصول إلى هذه النقطة يعني أن الشركة لا تعمل بخسارة ، لكنها لم تحقق ربحًا بعد. نتيجة النشاط صفر. مع كل وحدة لاحقة من البضائع المباعة ، تحقق الشركة ربحًا. أسماء أخرى لهذا المصطلح: عتبة الربحية ، الحجم الحرج للإنتاج.

لماذا تحتاج إلى معرفة نقطة التعادل

قيمة هذا المؤشر مهمة لتقييم الوضع المالي الحالي للمؤسسة ، وكذلك للتخطيط الاقتصادي للمستقبل. نقطة التعادل تجعل من الممكن:

- تحديد جدوى توسيع الإنتاج ، وشبكة الوكلاء ، وإتقان التقنيات الجديدة وأنواع المنتجات ؛

- تقييم الملاءة المالية والاستقرار المالي ، وهو أمر مهم لأصحاب الشركات والمستثمرين والدائنين ؛

- تتبع التغيير في المؤشر في الديناميات وتحديد الاختناقات في عملية الإنتاج ؛

- حساب وتخطيط خطة المبيعات ؛

- تحديد المبلغ المسموح به لتخفيض الإيرادات أو عدد الوحدات المباعة ، حتى لا تتعرض للخسارة ؛

- احسب تأثير التغيرات في الأسعار وتكاليف الإنتاج ومبيعات المنتجات على النتيجة المالية.

ما هي البيانات المطلوبة لحساب نقطة التعادل

![]()

لحساب المؤشر بشكل صحيح ، تحتاج إلى فهم الفرق بين التكاليف الثابتة والمتغيرة.

وايضا تعرف على البيانات التالية:

- سعر وحدة واحدة من المنتجات أو الخدمات (P) ؛

- حجم المنتجات المنتجة والمباعة (في نموذج الحساب الكلاسيكي) من الناحية المادية (Q) ؛

- الإيرادات من المنتجات المباعة (ب). لحساب العتبة من الناحية المادية ، يعتبر هذا المؤشر اختياريًا ؛

- التكاليف الثابتة (Zpost.) - هذه هي تكاليف الإنتاج التي لا تعتمد على حجم الإنتاج. لا يتغيرون لفترة طويلة.

وتشمل هذه:

- رواتب وأقساط تأمين المهندسين والفنيين وموظفي الإدارة ؛

- إيجار المباني والهياكل.

- التخفيضات الضريبية؛

- استقطاعات الاستهلاك

- مدفوعات القروض والتأجير والالتزامات الأخرى.

5. اسعار متغيرة(Zper) هي تكاليف الإنتاج التي تزيد أو تنقص اعتمادًا على النمو أو الانخفاض في إنتاج السلع أو حجم الخدمات المقدمة. يمكن أن تختلف قيمة المؤشر بشكل كبير ، بحيث تتفاعل على الفور مع أي تغييرات في أنشطة الشركة.

تشمل هذه التكاليف:

- تكلفة المواد الخام والمكونات وقطع الغيار والمنتجات شبه المصنعة ؛

- رواتب ومساهمات تأمين لعمال الإنتاج الرئيسيين والعاملين بأجر بالقطعة ؛

- الكهرباء والوقود وزيوت التشحيم (الوقود وزيوت التشحيم) والوقود ؛

- أجرة.

يعتبر تقسيم جميع التكاليف إلى تكاليف ثابتة ومتغيرة مشروطة ويستخدم في النموذج الكلاسيكي لحساب نقطة التعادل. تتضمن خصوصية عدد من الكيانات الاقتصادية تخصيصًا أكثر دقة للتكاليف إلى أنواع منفصلة من حيث المعنى الاقتصادي.

على وجه الخصوص ، يمكن أن تكون تكاليف الإنتاج بالإضافة إلى ذلك:

- دائم بشروط.على سبيل المثال ، يعتبر إيجار المستودع مكونًا ثابتًا ، وتعد تكاليف تخزين ونقل مخزونات المستودعات مكونًا متغيرًا ؛

- المتغيرات الشرطية.على سبيل المثال ، رسوم الاستهلاك (الإهلاك) للمعدات الرئيسية ثابتة ، في حين أن تكلفة الإصلاحات المجدولة والحالية متغيرة.

تختلف أنظمة محاسبة التكاليف من شركة إلى أخرى (على سبيل المثال ، التكلفة المعيارية ، التكلفة المباشرة ، التكلفة المتغيرة ، إلخ). هناك تقسيم للتكاليف المتغيرة إلى تكاليف فردية لكل منتج ، وتقسيم التكاليف الثابتة إلى تكاليف ثابتة وتكاليف منفصلة لكل منتج ، إلخ.

ستدرس هذه المقالة بالتفصيل النموذج الكلاسيكي لحساب نقطة التعادل لمنتج واحد ، وأيضًا مثال على الحساب مع عدة أنواع من البضائع.

صيغة حساب المؤشر

باستخدام الطريقة الرياضية ، يتم حساب نقطة التعادل (المختصرة BEP) من الناحية النقدية والمادية. كل هذا يتوقف على خصائص مؤسسة معينة. عند الحساب وفقًا للنموذج الكلاسيكي بمشاركة منتج واحد (أو عدة منتجات - ثم يتم أخذ متوسط البيانات) ، يتم أخذ الافتراضات في الاعتبار لعدد من العوامل:

- تظل التكاليف الثابتة ضمن حجم إنتاج معين دون تغيير (يسمى هذا المستوى ذي صلة). ينطبق هذا أيضًا على التكاليف والأسعار المتغيرة ؛

- زيادة الناتج وتكلفة المنتجات النهائية أو ينقصان خطيًا (بالنسبة المباشرة) ؛

- القدرة الإنتاجية ثابتة خلال فترة حساب معينة ؛

- نطاق المنتج لا يتغير.

- تأثير حجم الاحتياطيات ضئيل. أي أن حجم العمل الجاري به تقلبات طفيفة ويتم بيع جميع المنتجات المصنعة للمشتري.

يجب عدم الخلط بين هذا المؤشر الاقتصادي وفترة الاسترداد (نقطة) للمشروع. يوضح الوقت (الأشهر ، السنوات) الذي ستبدأ الشركة بعده في جني ربح من استثمارها.

نقطة التعادل من الناحية النقدية

ستُظهر صيغة الحساب الحد الأدنى لمبلغ الإيرادات الذي سيغطي جميع التكاليف. في هذه الحالة ، سيكون الربح صفرًا.

محسوبة على النحو التالي:

![]()

في المقام ، الفرق بين الإيرادات والتكاليف المتغيرة هو الدخل الهامشي (MD). يمكن حسابها لوحدة إنتاج واحدة ، مع العلم أن العائد يساوي منتج سعر الحجم:

ب = P * س ،

MD لوحدة واحدة = ف - زبر. لوحدة واحدة

لتحديد نقطة التعادل باستخدام معادلة مختلفة ، أوجد معامل الدخل الهامشي (Kmd):

![]()

![]()

ستكون القيمة الإجمالية في كلتا الصيغتين هي نفسها.

نقطة التعادل عينية

ستظهر صيغة الحساب الحد الأدنى لحجم المبيعات لتغطية جميع تكاليف الإنتاج بربح صفري. محسوبة على النحو التالي:

![]()

كل وحدة من البضائع المباعة التالية التي تزيد عن هذا الحجم الحرج ستجلب ربحًا للشركة.

بقيمة معروفة من VERNat. يمكنك حساب VERden.:

فيردن. = فيرنات. * ص

كيفية حساب نقطة التعادل في Excel

من المريح جدًا حساب نقطة التعادل في Microsoft Office Excel. بين جميع البيانات ، من السهل إنشاء الصيغ المطلوبة وبناء جدول.

ترتيب الجدول

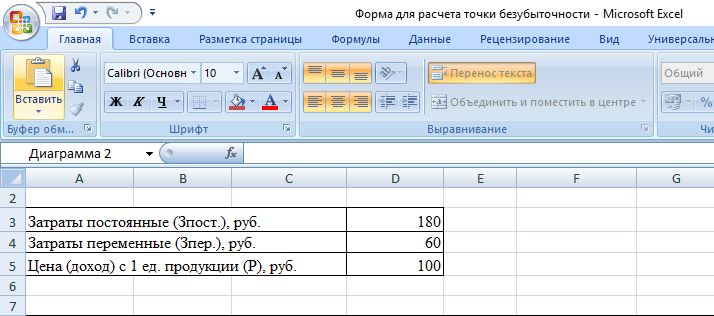

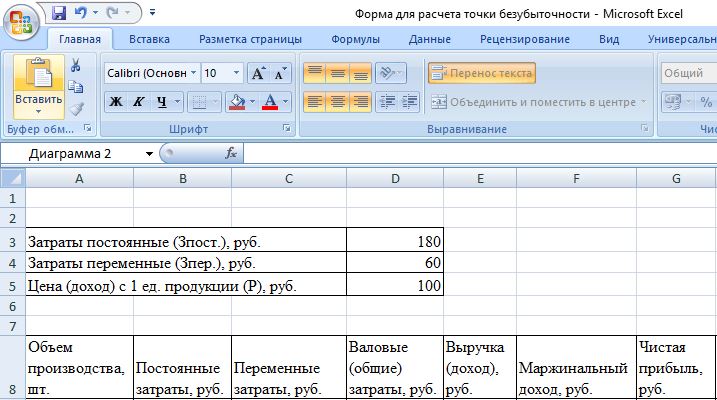

أولاً ، تحتاج إلى إدخال مؤشرات التكلفة والسعر. لنفترض أن التكاليف الثابتة هي 180 روبل ، والتكاليف المتغيرة 60 روبل ، وسعر وحدة واحدة من البضائع 100 روبل.

ستكون القيمة في الأعمدة كما يلي:

- نملأ حجم الإنتاج بأنفسنا ، وفي حالتنا سنأخذ الفترة من 0 إلى 20 قطعة ؛

- التكاليف الثابتة = $ D $ 3 ؛

- التكاليف المتغيرة = A9 * $ D $ 4 ؛

- إجمالي (إجمالي) التكاليف = B9 + C9 ؛

- الإيرادات (الدخل) = A9 * D $ 5 ؛

- الدخل الهامشي = E9-C9 ؛

- صافي الربح (الخسارة) = E9-C9-B9.

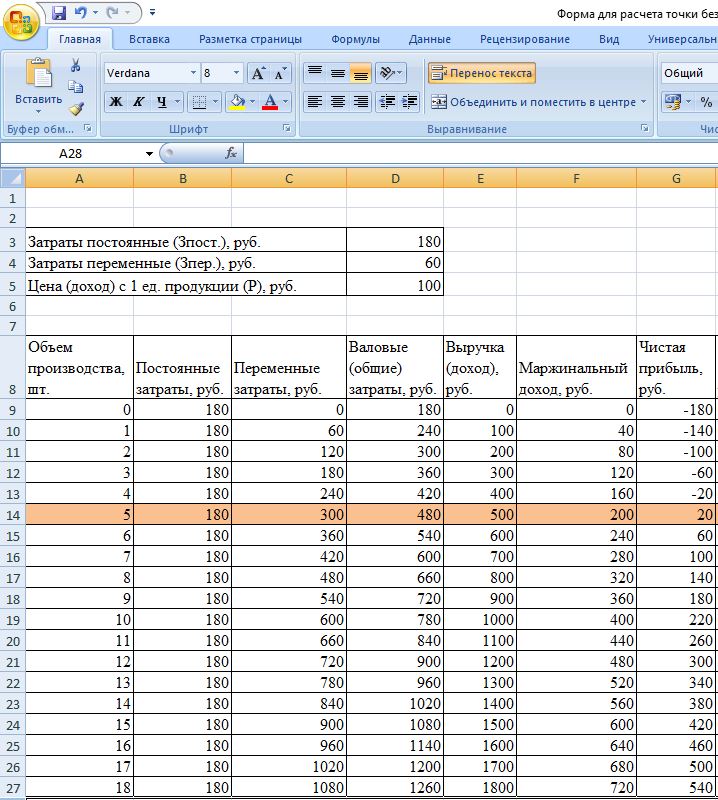

يجب رسم هذه الصيغ في الخلايا عبر العمود بأكمله. بعد ملء قيم حجم الإنتاج ، يتخذ الجدول النموذج التالي:

بدءًا من الوحدة الخامسة للإنتاج ، أصبح صافي الربح إيجابيًا. قبل ذلك ، لم تكن الإيرادات تغطي إجمالي (إجمالي) تكاليف الإنتاج. في هذه الحالة ، الربح يساوي 20 روبل ، أي رسميًا ، هذه ليست نقطة التعادل الصحيحة تمامًا. يمكن حساب القيمة الدقيقة للحجم عند ربح صفري:

![]()

أي أن نقطة التعادل يتم حسابها رياضيًا بحجم إنتاج 4.5 وحدة. ومع ذلك ، فإن الاقتصادي يأخذ في الاعتبار 5 قطع. وقيمة الإيرادات 480 روبل. تعتبر نقطة التعادل لإنتاج 4.5 قطعة وبيعها. سلعة غير ممكن.

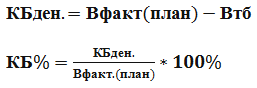

دعنا نضيف عمودين آخرين إلى الجدول مع حساب حافة الأمان (هامش الأمان ، هامش الأمان) من الناحية النقدية وكنسبة مئوية (KBden. و KB٪). يشير هذا المؤشر إلى المقدار المحتمل للانخفاض في الإيرادات أو حجم الإنتاج إلى نقطة التعادل. أي ، إلى أي مدى تكون المؤسسة بعيدة عن الحجم الحرج.

محسوبة بالصيغ:

- (خطة) - الإيرادات الفعلية أو المخطط لها ؛

- VTB - الإيرادات عند نقطة التعادل.

في هذا المثال ، يتم أخذ قيمة الإيرادات الفعلية. عند التخطيط للمبيعات والأرباح ، يستخدمون قيمة الإيرادات المخططة لحساب هامش الأمان المطلوب. في الجدول ، سيتم حساب هذه الأعمدة على النحو التالي:

- حافة الأمان في روبل = E9- دولارًا أمريكيًا 14 دولارًا أمريكيًا ؛

- حد الأمان في النسبة المئوية = H10 / E10 * 100 (يتم الحساب بدءًا من حجم إنتاج قطعة واحدة ، حيث يُحظر القسمة على الصفر).

تعتبر حافة الأمان بمثابة حافة أمان تزيد عن 30٪. في مثالنا إنتاج وبيع 8 قطع. السلع وأكثر يعني استقرار المركز المالي للشركة.

سيبدو الجدول النهائي كما يلي:

![]()

خوارزمية للتآمر

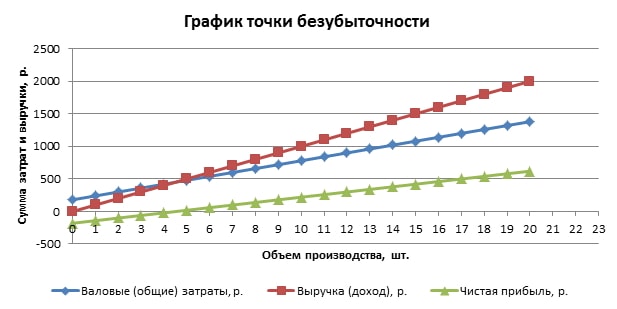

لنقم ببناء رسم بياني من أجل الوضوح. تحديد إدراج / مخطط مبعثر. في نطاق البيانات ، نقوم بتضمين التكاليف الإجمالية (الإجمالية) والإيرادات وصافي الربح. سيكون المحور الأفقي هو حجم الإنتاج بالقطع. (يتم تحديده من قيم العمود الأول) ، وعلى طول العمودي - مجموع التكاليف والإيرادات. والنتيجة هي ثلاثة خطوط مائلة.

تقاطع الإيرادات والتكاليف الإجمالية هو نقطة التعادل. يتوافق مع قيمة صافي الربح 0 (في مثالنا ، 20 روبل بكمية من 5 منتجات) أفقيًا والحد الأدنى المطلوب من الإيرادات لتغطية إجمالي التكاليف رأسياً.

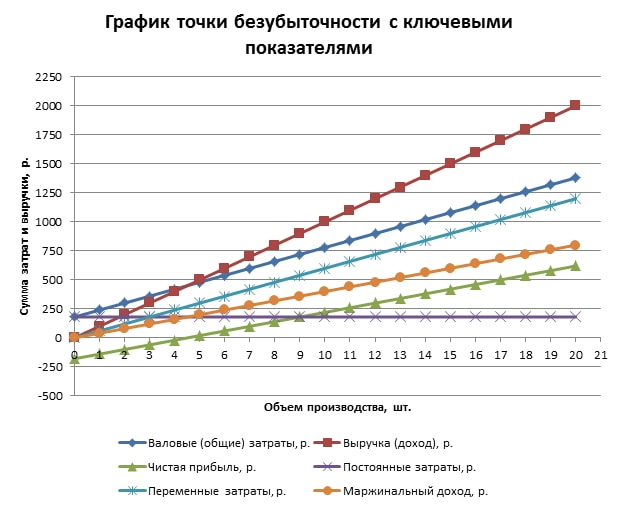

يمكنك إنشاء رسم بياني أكثر تفصيلاً يتضمن ، بالإضافة إلى المؤشرات المذكورة أعلاه ، التكاليف الثابتة والمتغيرة والدخل الهامشي. للقيام بذلك ، يتم إضافة السلسلة المشار إليها بالتسلسل إلى نطاق البيانات.

كيفية استخدام جدول بيانات جاهز في Excel

لحساب نقطة التعادل ، تحتاج فقط إلى استبدال بياناتك الأولية ، وكذلك إدخال قيم حجم الإنتاج في العمود الأول. إذا كان هناك الكثير منهم ، فعندئذٍ لتسريع العمل ، يمكنك الكتابة في الخلية A10 ، على سبيل المثال: = A9 + 1 ورسم هذه الصيغة لأسفل. وبالتالي ، فإن الفترة الفاصلة بين قيم الحجم ستكون قطعة واحدة. (يمكنك إدخال أي رقم).

- قم بتنزيل ملف Excel جاهز لحساب نقطة التعادل

مثال على حساب نقطة التعادل

على سبيل المثال ، خذ رجل أعمال يبيع البطيخ في أكشاك الصيف. لديه منتج واحد ، السعر هو نفسه في مناطق مختلفة من المدينة. يتم شراء البطيخ بكميات كبيرة في المناطق الجنوبية ويتم تسليمه للبيع في وسط روسيا. العمل موسمي ولكنه مستقر. البيانات الأولية هي كما يلي:

من الضروري تحديد الحد الأدنى من حجم المبيعات المقبول للبطيخ وقيمة الحد الأدنى للإيرادات لتغطية جميع التكاليف.

إجراء الحساب بطريقة رياضية

يتم أخذ سعر حبة بطيخة في المتوسط ، لأن أوزانهم مختلفة. يمكن إهمال هذه التقلبات. لحساب نقطة التعادل من الناحية الطبيعية ، سنستخدم الصيغة المعروفة:

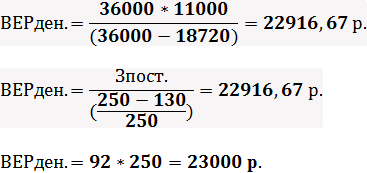

لحساب نقطة التعادل من الناحية النقدية ، تحتاج إلى معرفة عدد البطيخ المباع شهريًا ومقدار التكاليف المتغيرة لهذا الحجم:

- ربع في الشهر = 36000/250 = 144 بطيخ ،

- زبر. الحجم الشهرى = 130 * 144 = 18720 ص.

تعطي القيمتان الأوليان نقطة التعادل عند ربح صفري ، لكن حجم البطيخ المباع سيكون 91.67 قطعة ، وهذا ليس صحيحًا تمامًا. يتم احتساب القيمة الثالثة بناءً على حجم المبيعات الحرج البالغ 92 بطيخًا شهريًا.

الدخل الشهري الحالي وحجم المبيعات أعلى من نقطة التعادل ، وبالتالي فإن صاحب المشروع يعمل بربح.

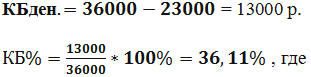

بالإضافة إلى ذلك ، نحدد حجم حافة الأمان:

يعتبر المستوى الأعلى من 30٪ مقبولاً ، مما يعني أن العمل مخطط بشكل صحيح.

الإجراء الخاص بحساب الطريقة الرسومية

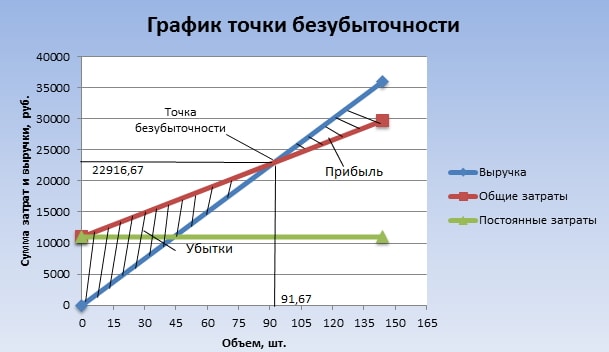

يمكن أيضًا حساب نقطة التعادل بيانياً ، بدون حسابات أولية. للقيام بذلك ، يتم رسم حجم الإنتاج بالقطع على طول المحور الأفقي للإحداثيات ، ومقدار الإيرادات والتكاليف الإجمالية (الخطوط المائلة) والتكاليف الثابتة (الخط المستقيم) على طول المحور الرأسي للإحداثيات. بعد ذلك ، يرسمون يدويًا أو ينشئون رسمًا تخطيطيًا على جهاز كمبيوتر باستخدام البيانات الأولية.

نتيجة للتخطيط ، ستكون نقطة التعادل عند تقاطع خطوط الإيرادات والتكلفة الإجمالية. وهذا يتوافق مع حجم مبيعات 91.67 بطيخًا وإيرادات 22916.67 روبل. تظهر المناطق المظللة مناطق الربح والخسارة.

يتميز نموذج الحساب أعلاه لمنتج واحد بساطة التحليل وحساب نقطة التعادل. مناسب تمامًا للشركات التي تتمتع بسوق مبيعات مستقر دون تقلبات أسعار حادة.

ومع ذلك ، فإن الحساب أعلاه له العيوب التالية:

- لا تؤخذ في الاعتبار الموسمية والتقلبات المحتملة في الطلب ؛

- قد ينمو السوق بسبب ظهور التقنيات التقدمية ، والتحركات التسويقية الجديدة ؛

- أسعار المواد الخام قابلة للتغيير ؛

- الخصومات متاحة للمشترين المنتظمين و "الكبار".

وبالتالي ، يتم النظر في البيانات الخاصة بحساب نقطة التعادل بالاقتران مع العديد من العوامل والمؤشرات الاقتصادية الأخرى.

تخطيط المؤسسات

بناءً على القيم التي تم الحصول عليها لنقطة التعادل ، يتم إجراء تحليل للوضع الحالي للسوق والعوامل الأكثر أهمية التي تؤثر عليها. التخطيط لمزيد من العمل هو التنبؤ بتكاليف الإنتاج وأسعار السوق التنافسية. يتم استخدام هذه البيانات في حساب خطة الإنتاج والتعادل ، والتي يتم تضمينها في الخطة المالية العامة للشركة. من أجل الأداء الناجح للمؤسسة ، يتم التحكم في الامتثال للأهداف المعتمدة.

مراحل متتالية من التخطيط لكسر التعادل:

- تحليل الوضع الحالي في الشركة والمبيعات ... يتم تحديد نقاط القوة والضعف وتحديدها مع مراعاة العوامل الداخلية والخارجية. يتم تقييم عمل خدمات التوريد والمبيعات ، ومستوى الإدارة في المؤسسة ، وعقلانية عملية الإنتاج. من العوامل الخارجية ، تؤخذ في الاعتبار حصة السوق التي تسيطر عليها الشركة وأنشطة المنافسين والتغيرات في طلب المستهلك والوضع السياسي والاقتصادي في البلاد وما إلى ذلك ؛

- التنبؤ بالأسعار المستقبلية للمنتجات المصنعة ، مع مراعاة تقييم جميع العوامل من البند 1 ... نطاق الترميز المسموح به مخطط. يجري التحقيق في خيارات المبيعات البديلة للأسواق الجديدة أو إعادة هيكلة مؤسسة لإنتاج سلع مماثلة في حالة وجود وضع غير موات في السوق الحالية ؛

- يتم احتساب التكاليف الثابتة والمتغيرة وتكاليف الإنتاج ... يتم التخطيط لحجم العمل الجاري في جميع مراحل الإنتاج. يتم تشكيل الحاجة إلى الأصول الثابتة والمتداولة ومصادر اكتسابها. يتم أيضًا أخذ المصاريف الإضافية المحتملة على القروض والالتزامات الأخرى في الاعتبار في تكاليف الإنتاج ؛

- يتم حساب نقطة التعادل ... يتم تحديد الحجم المطلوب لحافة الأمان. كلما زادت العوامل الخارجية غير المستقرة ، زاد هامش الأمان. بعد ذلك ، يتم حساب أحجام إنتاج ومبيعات البضائع على مستوى حافة الأمان ؛

- تخطيط سياسة التسعير الخاصة بالشركة ... يتم تحديد أسعار المنتجات ، مما سيسمح بتحقيق حجم المبيعات المطلوب. يتم إعادة حساب نقطة التعادل وهامش الأمان مرة أخرى. إذا لزم الأمر ، يتم تكرار الفقرتين 3 و 4 من أجل إيجاد احتياطيات لخفض التكلفة لتحقيق القيم المطلوبة لعامل الأمان ؛

- اعتماد خطة التعادل النهائية والمبيعات مع القسمة على الفترات ... يتم التحقق من صحة البيانات عند نقطة الحجم الحرج.

- التحكم في نقطة التعادل ، مقسمة إلى عدة مكونات: التحكم في جميع بنود الإنفاق ، التكلفة الإجمالية ، خطة المبيعات ، استلام المدفوعات من العملاء ، إلخ. يجب أن يكون لدى الشركة دائمًا فهم لكيفية توافق الوضع المالي الحالي مع مستوى التعادل المخطط.

مثال على حساب متجر

باستخدام مثال متجر يبيع عدة أنواع من السلع ، سننظر في حل لمشكلة تعدد المنتجات. هذه هي الآلات الموسيقية والمنتجات ذات الصلة: الغيتار الكهربائي (A) ، الجيتار (B) ، مضخم الصوت (C) ، الغيتار الصوتي (D). يحتوي المتجر على تكاليف ثابتة بالإضافة إلى تكاليف فردية متغيرة لكل نوع من المنتجات. يتم شراؤها من موردين مختلفين ويحققون إيراداتهم الخاصة.

البيانات الأولية هي كما يلي:

| منتج | عائدات بيع البضائع ألف روبل | التكاليف الفردية المتغيرة ، ألف روبل | التكاليف الثابتة ، ألف روبل |

| أ | 370 | 160 | 400 |

| ب | 310 | 140 | |

| الخامس | 240 | 115 | |

| جي | 70 | 40 | |

| مجموع | 990 | 455 | 400 |

المخزن كبير بما يكفي ، لكن هيكل الإيرادات حسب نوع البضائع لا يتغير بشكل كبير. تختلف التشكيلة والأسعار بالنسبة لهم ، وبالتالي فمن المنطقي حساب عتبة الربحية من الناحية النقدية. لحل هذه المشكلة ، نستخدم الصيغ والطرق من التكلفة المباشرة ، والتي تفترض مجموعة من نقاط التعادل لمثل هذه الحالة:

![]()

Kz. لكل. - معامل حصة التكاليف المتغيرة في الإيرادات.

![]()

في الجدول التالي ، سنقوم بحسابها لكل نوع من أنواع البضائع والمشتركة في المتجر بأكمله. وأيضًا حساب الدخل الهامشي (الإيرادات - التكاليف المتغيرة الفردية) وحصته في الإيرادات:

| منتج | الدخل الهامشي ألف روبل | حصة الدخل الهامشي في الإيرادات | Kz. لكل. (حصة التكاليف المتغيرة في الإيرادات) |

| أ | 210 | 0,37 | 0,43 |

| ب | 170 | 0,55 | 0,45 |

| الخامس | 125 | 0,52 | 0,48 |

| جي | 30 | 0,43 | 0,57 |

| مجموع | 535 | 0,54 | 0,46 |

بعد حساب Кз. لكل. بالنسبة إلى المتجر بأكمله ، سيكون متوسط نقطة التعادل هو:

الآن دعنا نحسب هذا المؤشر وفقًا لأكثر التوقعات تفاؤلاً. يطلق عليه ترتيب الهامش التنازلي. يوضح الجدول أن أكثر السلع ربحية هي A و B.

في البداية ، سيقوم المتجر ببيعها وسيغطي إجمالي الدخل الهامشي (210 + 170 = 380 ألف روبل) التكاليف الثابتة تقريبًا (400 ألف روبل). الـ 20 ألف روبل المتبقية. سيتم استلامها من بيع البضائع ب. نقطة التعادل تساوي مجموع العائدات من جميع المبيعات المدرجة:

أكثر توقعات المبيعات تشاؤماً هي ترتيب الهامش التصاعدي. في البداية ، سيتم بيع البضائع D و C و B ولن يكون الدخل الهامشي منها (125 + 30 + 170 = 325 ألف روبل) قادرًا على تغطية التكاليف الثابتة للمخزن (400 ألف روبل). المبلغ المتبقي 75 ألف روبل. سيتم استلامها من مبيعات المنتج أ. ستكون نقطة التعادل مساوية لـ:

وهكذا ، أعطت الصيغ الثلاثة نتائج مختلفة. بشكل أساسي ، توفر التوقعات المتفائلة والمتشائمة فترة زمنية لنقاط التعادل المحتملة للتخزين.

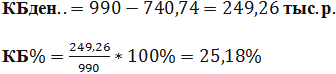

بالإضافة إلى ذلك ، نحسب هامش الأمان من الناحية النقدية وكنسبة مئوية عند نقطة المنتصف لنقطة التعادل:

على الرغم من أن المتجر يعمل بشكل مربح ، إلا أن عامل الأمان أقل من 30٪. تتمثل طرق تحسين الأداء المالي في تقليل التكاليف المتغيرة وزيادة المبيعات للسلع D و C. ومن الضروري أيضًا التحقق من التكاليف الثابتة بمزيد من التفصيل. ربما هناك احتياطيات للحد منها.

مثال على حساب شركة

على سبيل المثال ، لنأخذ شركة مذيبات منزلية سعة 1 لتر. الشركة صغيرة ، ونادرًا ما تتغير الأسعار ، لذلك من المنطقي حساب عتبة الربحية من الناحية المادية (عدد الزجاجات).

البيانات الأولية هي كما يلي:

سيكون الحساب على النحو التالي:

القيمة الناتجة قريبة جدًا من الحجم الفعلي (3000 قطعة).

بالإضافة إلى ذلك ، نحسب ميزة الأمان بالقطع (باستخدام صيغة مماثلة من الناحية النقدية) وكنسبة مئوية:

![]()

وبالتالي ، فإن الشركة تعمل على شفا نقطة التعادل. هناك حاجة لاتخاذ تدابير عاجلة لتحسين الوضع المالي: مراجعة هيكل التكاليف الثابتة ، ربما يكون هناك مبالغة في تقدير راتب موظفي الإدارة. من المفيد أن نفهم بالتفصيل التكاليف التي تشكل التكاليف المتغيرة. الاتجاه الأساسي لتقليلها هو البحث عن موردين جدد للمواد الخام.

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد

تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب

كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب البيان المسبق هو ... البيان المسبق: تعبئة العينة

البيان المسبق هو ... البيان المسبق: تعبئة العينة كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟

كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟ الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية

الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية تجليد كتابك

تجليد كتابك