نقطة التعادل: طريقة رياضية ورسمية ، الحساب من الناحية النقدية والمادية + أمثلة على حساب إنتاج العنصر الواحد ومتعدد العناصر

يفكر كل رائد أعمال في طرق الكسب وكيفية تحقيق الربح. في أي إنتاج هناك تكاليف - تكلفة تصنيع وتسويق المنتج. سيتم خصمها من الإيرادات المستلمة ، وستكون نتيجة الحسابات ربحًا (قيمة موجبة) أو خسارة (قيمة سالبة).

من أجل عملية مربحة ، يجب أن تعرف إدارة المؤسسة القيمة الحدودية لانتقال الخسارة إلى الربح. وهذا ما يسمى نقطة التعادل. يتم استخدامه من قبل المستثمرين لتحديد فترة احتمالية واسترداد المشاريع.

يمكن تحديد نقطة التعادل باستخدام الحسابات الرياضية أو بيانيا. ستكون القيمة من الناحية النقدية أو المادية.

ماذا او ما

تعتبر نقطة التعادل أو الحجم الحرج هو كمية المنتجات المنتجة التي يتداخل فيها الدخل المستلم من المبيعات مع التكاليف الإجمالية. بمعنى آخر ، حجم الحد الأدنى للربح من الناحية النقدية أو كمية المنتجات المباعة ، هو الذي يعوض عن التكاليف.

يشير العمل في هذه المرحلة إلى عدم وجود ربح وتكلفة في نفس الوقت. مع زيادة الحجم بمقدار وحدة واحدة على الأقل ، ستبدأ المؤسسة في العمل من أجل الربح. غالبًا ما يشار إلى نقطة التعادل على أنها نقطة التعادل.

ميعاد

تُستخدم قيمة نقطة التعادل لتحليل الوضع المالي الحالي وتسمح لك بالتخطيط للمستقبل. يتيح المؤشر إمكانية:

- تقييم الاستقرار المالي والملاءة المالية ، والتي يستخدمها المستثمرون والإدارة والمقرضون ؛

- حساب جدوى توسيع وإتقان أنواع جديدة من المنتجات والتقنيات ؛

- رؤية ديناميات التغييرات في المؤشر ، وتحديد الاختناقات في الإنتاج ؛

- تخطيط خطة المبيعات.

- إنشاء انخفاض مقبول في الإيرادات ، مما سيسمح لك بالاستمرار في الربح ؛

- لتتبع تأثير تكاليف الإنتاج وتكلفة البضائع وحجم البيع على النتيجة المالية.

قسط

يمكن إجراء الحساب بطرق مختلفة ، اعتمادًا على نوع التكاليف. ضع في اعتبارك الترتيب الكلاسيكي الذي يكمن وراء بقية الطرق.

بيانات الحساب

لتحديد قيمة نقطة التعادل بشكل صحيح ، يجب عليك التمييز بين التكاليف الثابتة والمتغيرة ومعرفة:

- تكلفة الوحدة - ص;

- حجم الإنتاج والمباع - س;

- تلقي العائدات - الخامس(غير مطلوب لتحديد عتبة الربحية) ؛

- سعر ثابت - زبوست.

- اسعار متغيرة - زبر.

تعني التكاليف الثابتة التكاليف المتكبدة التي لا تعتمد على الحجم المنتج ، أي أنها تظل دون تغيير لفترة طويلة. وتشمل هذه:

- أجور بأقساط تأمين لموظفي الإدارة والهندسة ؛

- تأجير المباني

- مدفوعات الضرائب

- الاستهلاك؛

- مطلوبات التأجير والائتمان.

التكاليف المتغيرة هي التكاليف التي تعتمد على كمية المنتجات المنتجة. لها معاني مختلفة وتتفاعل بسرعة مع التغيرات في الإنتاج. التكاليف المتغيرة هي:

- سعر المواد الخام وقطع الغيار والمكونات ؛

- أجور القطعة ومدفوعات التأمين لعمال الإنتاج ؛

- GMR والكهرباء والوقود.

- وسائل النقل.

تقاسم التكلفة أمر تعسفي ويستخدم لتحديد نقطة التعادل. تتضمن خصوصية بعض المؤسسات تقسيمًا أكثر تفصيلاً من حيث المعنى الاقتصادي. على سبيل المثال ، تكاليف الإنتاج هي:

- دائم بشروط: التخزين وحركة المستودعات للمكونات ؛

- متغير بشروط: تكاليف الإصلاحات الحالية والمخططة.

هناك العديد من أنظمة محاسبة التكاليف: التكلفة اللاسلكية ، التكلفة المباشرة ، التكلفة المعيارية ، إلخ. يمكن أن يكون كل نوع من أنواع التكلفة فرديًا لنوع معين من المنتجات.

معادلة

تسمح لك الطريقة الرياضية (BEP) بتحديد نقطة التعادل من الناحية المادية والنقدية. يتضمن المخطط الكلاسيكي حساب منتج واحد. إذا كان من الضروري تحديد المؤشر لعدة أنواع من المنتجات ، فسيتم استخدام البيانات المتوسطة في الحساب. تنطبق الافتراضات التالية:

- يظل كل نوع من أنواع التكلفة وتكلفة البضائع ثابتًا بالنسبة للحجم المحدد.

- التغير النسبي المباشر في الإنتاج والتكلفة.

- الطاقة الإنتاجية في الفترة المحددة للحساب ثابتة.

- نطاق المنتجات دون تغيير.

- التأثير الضئيل للمخزونات - حصة العمل الجاري صغيرة ، ويتم بيع جميع المنتجات.

غالبًا ما يتم الخلط بين أفضل الممارسات البيئية وفترة استرداد المشروع. هذا هو الوقت الذي ستتلقى فيه المنظمة عائدًا على الاستثمار.

التعريف من الناحية النقدية

باستخدام الحساب ، يمكنك معرفة الحد الأدنى لقيمة الإيرادات ، مما سيساعد في تغطية تكاليف الإنتاج والبيع. سيساوي الربح 0.

فيردن = B * Zpost / MD

MD = B-Zper

ب = P * س

الخامس- إيرادات؛

ص- تكلفة المنتجات ؛

س- الحجم المنتج

MD- الدخل الهامشي الذي يمكن حسابه لكل وحدة إنتاج مع الأخذ في الاعتبار حقيقة أن الإيرادات ستكون مساوية لمنتج السعر والحجم.

MD لوحدة واحدة = ف - زبر. لوحدة واحدة

تم العثور على نقطة التعادل من الناحية النقدية من خلال معامل الدخل الهامشي - Kmd:

Kdm = MD / V = MD لوحدة واحدة / R.

فيردن = Zpost / Kmd

يجب أن تتطابق القيمة النهائية عند الحساب باستخدام الصيغتين.

تعريف عيني

تسمح لك الصيغة أعلاه بتحديد الحد الأدنى لحجم المنتجات المباعة ، والتي يمكن أن تغطي تكاليف الإنتاج وتؤدي إلى ربح صفري.

VERnat = Zpost / (P-Zper لوحدة واحدة)

كل وحدة لاحقة تسمح لك بتجاوز حجم معين ستجلب ربحًا للمؤسسة. إذا كانت نقطة التعادل في القيمة الطبيعية معروفة ، فمن السهل حساب نقطة التعادل من الناحية النقدية:

فيردن = فيرنات * ص

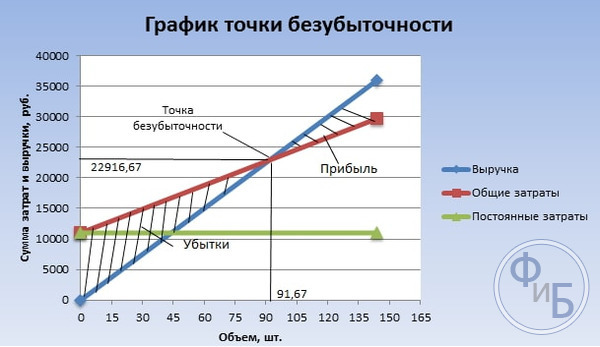

طريقة رسومية

تسمح لك الطريقة الرسومية بتحديد نقطة التعادل بدون حسابات رياضية. أنشئ رسمًا بيانيًا يُشار إليه على أساس الإيرادات والتكاليف الثابتة والمتغيرة. سيكون المحور الأفقي هو الحجم ، وسيكون المحور الرأسي هو مقدار التكاليف والإيرادات بالروبل.

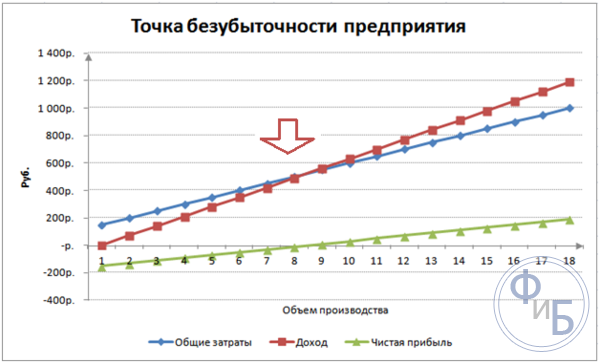

ستكون نقطة التعادل عند تقاطع إجمالي التكاليف والإيرادات. على الرسم البياني ، هذه القيمة هي 91.67 قطعة بإيرادات 22916.67 روبل.

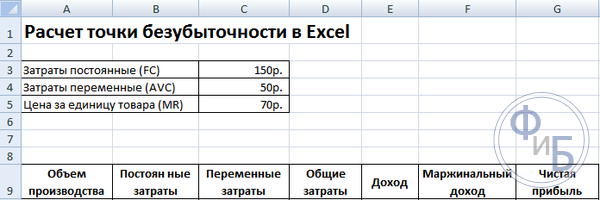

الحساب في Excel

لسهولة الحساب ، يمكنك استخدام تطبيق Office Excel. من السهل إنشاء روابط بين البيانات وإنشاء جداول برسوم بيانية للمقارنة.

رسم طاولة

من الضروري البدء في حساب نقطة التعادل عن طريق إدخال بيانات عن تكاليف وتكلفة البضائع. على سبيل المثال ، التكاليف الثابتة 150 روبل ، والتكاليف المتغيرة 50 روبل ، وتكلفة الوحدة 70 روبل.

بناءً على البيانات المدخلة وحجم الإنتاج ، يتم تكوين جدول حيث يجب تتبع ديناميكيات التغييرات في صافي الربح أو الخسارة. هذا ضروري لتحديد نقطة التعادل.

لنقم بإنشاء جدول ثاني به أعمدة:

- حجم الإنتاج.

- سعر ثابت.

- اسعار متغيرة.

- إجمالي التكاليف.

- إيرادات.

- الدخل الهامشي.

- صافي الربح.

يتم اختيار حجم الإنتاج بشكل مستقل. في المثال ، تم أخذ 0-20 قطعة. يتم نقل التكاليف الثابتة من الجدول الأول في الخلية D3. نظرًا لأن التكاليف الثابتة لا تعتمد على حجم المنتجات المنتجة ، فإن قيمتها تظل دون تغيير في العمود بأكمله. للحفاظ على قيمة الخلية عند نشر القيم ، يتم وضع علامة $ - $ D $ 3 أمام العنوان.

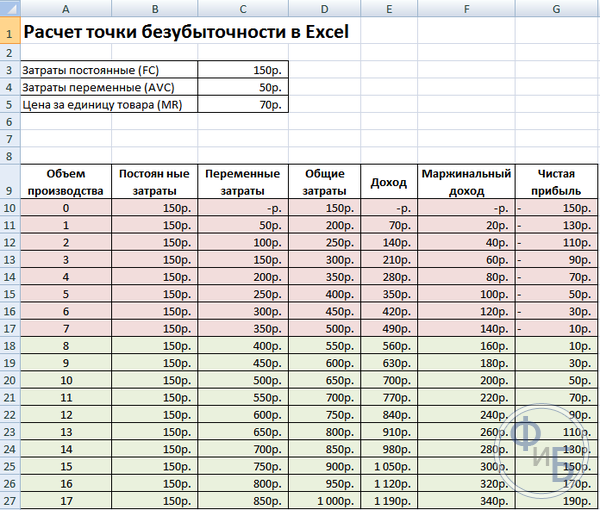

يتم تحديد التكاليف المتغيرة من خلال الصيغة:

Zper = Q * Zper لوحدة واحدة. = A9 * $ D $ 4

إجمالي التكاليف ، يسمى أيضًا إجمالي ، يساوي مجموع التكاليف المتغيرة والثابتة - B9 + C9.

الإيرادات أو الدخل تساوي ناتج الحجم بتكلفة وحدة من السلع - A9 * $ 5 دولارات، والدخل الهامشي E9-C9.

صافي الدخل ، كما ذكر أعلاه ، يساوي الدخل الهامشي مطروحًا منه التكاليف الثابتة: E9-C9-B9.

من الوحدة الثامنة ، ستبدأ المنظمة في جني الأرباح. مع حجم أصغر ، لا يمكن أن تغطي الإيرادات التكاليف الإجمالية. الربح الأول هو 10 روبل ، أي أن هذه ليست نقطة تعادل تمامًا ، عندما تكون التكاليف الإجمالية مساوية للإيرادات. يمكن تحديد القيمة الدقيقة بواسطة الصيغة:

TBnat = 150 / (70-50) = 7.5 قطعة.

القيمة الحسابية لنقطة التعادل هي 7.5 ، لكن لا يمكن إنتاج أي جزء من المنتج بأكمله. يقوم الاقتصاديون بتقريب الشكل - 8 قطع. ستكون العائدات 560 روبل.

يمكن إضافة مؤشرين إضافيين إلى الجدول - هامش الأمان (هامش الأمان) من الناحية النقدية والنسبة المئوية (KB٪ ، KBden). سيساعد هذا في تحديد مقدار الإيرادات المفقودة قبل الوصول إلى نقطة التعادل ومقدار ما تحتاجه لخفض التكاليف الإجمالية للوصول إلى نقطة التعادل لحجم معين. وفقًا لهذه النسب ، يمكنك تحديد وضع مالي آمن - عندما يصل إلى 30٪.

KBden = Wfact - Wb = E9- $ E $ 14

KB٪ = KBden * 100٪ / Vfact = H10 / E10 * 100

فتب- إيرادات النقطة الأمنية ؛

Wfact- الإيرادات الفعلية.

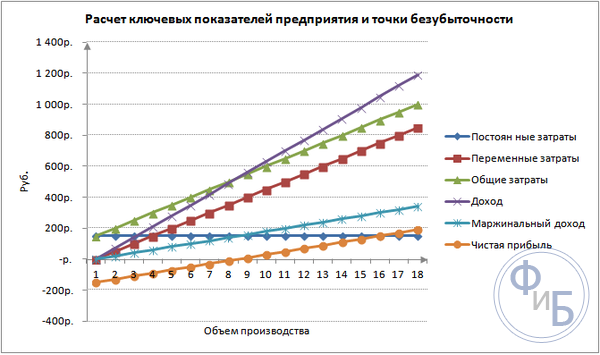

رسم الرسم البياني

من أجل الفهم ، يبنون رسمًا بيانيًا. هناك عدة أنواع من الرسوم البيانية في Execel. أفضل المعلومات التي يمكن قراءتها في هذا المثال هي الرسم المبعثر الموجود في علامة التبويب "إدراج". المحور الأفقي هو حجم المنتجات المنتجة ، والمحور الرأسي هو الإيرادات ومقدار التكاليف. بيانات لبناء:

- إجمالي التكاليف؛

- صافي الربح؛

- إيرادات.

هناك ثلاثة خطوط مستقيمة على الرسم البياني. سيكون تقاطع إجمالي التكاليف والإيرادات عند نقطة التعادل. يُظهر القيمة الصفرية لصافي الربح أفقياً والحد الأدنى من الإيرادات لتغطية التكاليف المتكبدة رأسياً.

لإنشاء مخطط تفصيلي بهامش ربح وتكاليف متغيرة ، تحتاج إلى توسيع كمية البيانات.

مثال على الحساب

أبسط الحسابات هي للإنتاج الأحادي ، عندما تنتج المنظمة نفس النوع من المنتجات. المهام متعددة المنتجات لها خصائصها الخاصة التي يجب أخذها في الاعتبار عند حساب نقطة التعادل.

شيء واحد

لنفكر في مثال شائع لأرباح ريادة الأعمال - التداول في السوق. السلعة هي بطيخ بقيمة ثابتة في جميع أنحاء المدينة. يتم شراء البطيخ في المناطق الجنوبية ونقله إلى الجزء الأوسط من البلاد. العمل موسمي ، لكنه مربح بدرجة كافية.

العناصر الرئيسية:

- تكلفة 1 بطيخ - 250 روبل ؛

- زبر لوحدة واحدة. (راتب البائع ، شراء بالجملة) - 130 روبل ؛

- Zpost (ضرائب ، إيجار مكان في السوق ، نقل ، تغليف) - 11000 روبل. كل شهر؛

- الإيرادات الشهرية - 36000 روبل.

يتطلب التخطيط الناجح حساب الحد الأدنى من المبيعات وهامش الربح لتعويض التكاليف المتكبدة.

يتم حساب متوسط التكلفة المشار إليها ، حيث يختلف وزن كل بطيخة. يمكن إهمال هذه القيم في الحساب.

تحديد نقطة التعادل:

فيرنات = 11000 / (250-130) = 92 قطعة.

لتحديد من الناحية النقدية ، احسب حجم البطيخ المباع وقيمة التكاليف المتغيرة لهذا الحجم:

Q شهر = 36000/250 = 144 قطعة ؛

صفر لكل حجم = 130 * 144 = 18720 روبل.

دعنا نحدد عتبة الربحية المالية وفقًا للصيغ المختلفة:

فيردن = 3600 * 11000 / (36000-18720) = 22916.67 روبل

VER den = Zpost / ((250-130) / 250) = 22916.67 روبل

فيردن = 92 * 250 = 23000 روبل

تُظهر القيم الأولى والثانية نقطة التعادل ، عندما يكون الربح 0. وفي نفس الوقت ، يكون حجم المبيعات 91.67 بطيخًا ، وهي معلومات غير صحيحة. يعتمد المؤشر الثالث على الحجم الحرج لـ 92 بطيخة.

عند المقارنة ، يمكن ملاحظة أن الإيرادات الشهرية تتجاوز نقطة التعادل ، مما يتيح لنا التحدث عن الربح.

حافة الأمان:

KBden = 36000-23000 = 13000 روبل ؛

كيلو بايت٪ = 13000/36000 * 100٪ = 36.11٪

المستوى أكثر من 30٪ مما يدل على صحة تخطيط الأعمال.

مهمة متعددة المنتجات

ضع في اعتبارك إجراء التسوية لمتجر يبيع أربع سلع: A و B و C و D. يتحمل المتجر تكاليف ثابتة وله تكاليف متغيرة لكل نوع على حدة. تتم عمليات الشراء من موردين مختلفين ، كما تختلف عائدات المبيعات.

البيانات الأولية:

- ج: الإيرادات 370 ألف روبل ، التكاليف المتغيرة 160 ألف روبل ؛

- ب: الإيرادات 310 ألف روبل ، التكاليف المتغيرة 140 ألف روبل ؛

- ب: الإيرادات 340 ألف روبل ، التكاليف المتغيرة 115 ألف روبل ؛

- د: الإيرادات 70 ألف روبل ، التكاليف المتغيرة 40 ألف روبل.

إجمالي الإيرادات 990 ألف روبل ، والتكاليف المتغيرة 455 ألف روبل.

هيكل الإيرادات لا يزال ثابتا. نظرًا لاختلاف مجموعة السلع وتكلفتها ، فمن الأفضل حساب نقطة التعادل من الناحية النقدية. سيعتمد الحل على طريقة حساب التكلفة المباشرة ، والتي تفترض مجموعة من القيم:

فيردن = Zpost / (1-Kz.per.) ؛

KZ.per... - حصة التكاليف المتغيرة في الإيرادات:

Kz.per. = زبر / ب

- أ - 0.43 ؛

- ب - 0.45 ؛

- ب - 0.48 ؛

- G - 0.57 ؛

- الجنرال Kz.per. - 0.46.

لنحدد الدخل الهامشي وحصته في الإيرادات:

- أ - 210 آلاف روبل ، 0.37 ؛

- ب - 170 ألف روبل ، 0.55 ؛

- ب - 125 ألف روبل ، 0.52 ؛

- ز - 30 ألف روبل ، 0.43 ؛

- القيمة الإجمالية - 535 ألف روبل ، 0.54.

دعنا نحسب متوسط نقطة التعادل:

الأربعاء = 400 / (1-0.46) = 740.74 ألف روبل.

بعد ذلك ، لنأخذ في الاعتبار أكثر التوقعات تفاؤلاً - الترتيب الهامشي بترتيب تنازلي. سيحقق المنتجان الأولان A و B أعلى ربحية.في البداية ، يجب أن يبيع المتجر هذه المنتجات ، والتي ستوفر دخلاً هامشيًا قدره 210 + 170 = 380 ألف روبل. سيغطي هذا تقريبًا التكاليف الثابتة البالغة 400 ألف روبل. يمكن أخذ الباقي من العنصر الثالث. سيتم الوصول إلى نقطة التعادل بعد بيع المنتجات المدرجة:

فيردن. أفضل. = 370 + 310 + (20 * 240/125) = 718.4 ألف روبل.

سيكون التنبؤ المتشائم أو الترتيب الهامشي بترتيب تصاعدي هو بيع G ، C ، B. إجمالي الدخل الهامشي هو 325 ألف روبل ، وهو ما لن يسمح بتغطية التكاليف الثابتة. يجب الحصول على الـ 75 ألف روبل المتبقية من بيع البضائع أ. قيمة نقطة التعادل:

فيردن. متشائم. = 70 + 240 + 310 + (75 * 370/210) = 752.14 الف روبل.

كما ترى ، تختلف قيمة نقطة التعادل في ثلاث حالات. تعطي القيم المتفائلة والمتشائمة فاصلاً لنقاط التعادل المحتملة.

دعونا نحدد ميزة الأمان بالنسبة المئوية والروبلات:

KBden = 990-740.74 = 249.26 ألف روبل ؛

كيلو بايت٪ = 249.26 / 990 * 100٪ = 25.18٪.

بالرغم من وجود ربح إلا أن هامش الأمان للمخزن أقل من 30٪. من الضروري اتخاذ تدابير لتحسين الأداء المالي. سيتطلب هذا تقليل Zper وزيادة أحجام البضائع A و B و G. لن يكون من الضروري التحقق من التكاليف الثابتة بالتفصيل من أجل العثور على احتياطيات لتقليلها.

حساب للمؤسسة

ضع في اعتبارك منظمة تنتج مذيبًا منزليًا يباع في حاويات لتر. الشركة صغيرة ، ونادرًا ما تتغير التكلفة ، مما يسمح لك بحساب نقطة التعادل من الناحية المادية.

بيانات الحساب:

- تكلفة الزجاجة الواحدة 140 روبل.

- تكاليف متغيرة لكل لتر - 80 روبل ؛

- تكاليف ثابتة - 170 ألف روبل ؛

- الإيرادات - 450 ألف روبل.

- الحجم - 3 آلاف روبل.

فيرنات. = 170000 / (140-80) = 2833.33 قطعة.

القيمة المحسوبة قريبة من الحجم الفعلي - 3000 قطعة.

دعنا نحدد حافة الأمان:

KBnat. = 3000-2834 = 166 قطعة.

كيلو بايت٪ = 166/3000 * 100٪ = 5.53٪

يمكن الاستنتاج أن الشركة على شفا نقطة التعادل. يجب اتخاذ تدابير على وجه السرعة لتحسين الوضع: لمراجعة هيكل التكلفة ، من المرجح أن يكون هناك مبالغة في تقدير أجور موظفي الإدارة. يتم تحديد التكاليف المتغيرة بالتفصيل ويتم العثور على موردين أرخص.

مزايا وعيوب الحسابات

تتيح لك الميزة الرئيسية لحساب نقطة التعادل أن تحلل بسرعة وسهولة مستوى الإنتاج أو المبيعات الضروري لتحقيق الحد الأدنى من المستوى الحرج. عيب النموذج أعلاه هو قيود البناء:

- المبيعات والإنتاج الخطي. هذا لا يسمح للمرء أن يأخذ في الاعتبار الزيادات الحادة والتغيرات التي تحدث في الواقع. لا يأخذ الخطي في الاعتبار الموسمية أو النقص أو الزيادة في الطلب ودخول منافسين جدد إلى السوق. كل هذا يؤثر على الطلب المستقبلي ، وبالتالي على حجم المبيعات. يمكن إدخال تقنيات جديدة في الإنتاج ، مما يزيد من حجم الإنتاج.

- يتمتع النموذج بكفاءة عالية في سوق منخفضة المنافسة مع طلب مستهلك ثابت على المنتجات المصنعة. أصبحت العولمة السبب وراء استقرار السوق.

- يعتمد حجم المبيعات على العديد من العوامل: التسويق ، حجم شبكة الوكلاء ، جودة المنتج ، الموسمية ، إلخ.

- لا تظهر مثل هذه الحسابات صورة مناسبة في الأعمال التجارية الصغيرة ، حيث تكون طبيعة المبيعات غير مستقرة.

التخطيط لكسر التعادل

من السهل حساب الطرق المدرجة لمنتج واحد وهي مناسبة للشركات ذات السوق المستقر وسعر البيع الثابت.

ومع ذلك ، هناك عدد من العيوب:

- من المستحيل مراعاة الموسمية وتقلبات الأسعار ؛

- غالبًا ما تزداد الخصوصية في الأسواق ، وتظهر التقنيات التقدمية وحركات التسويق ؛

- قد تختلف تكلفة المواد الخام ؛

- يتم تزويد العملاء وتجار الجملة المنتظمين بخصومات لا تؤخذ في الاعتبار في الصيغة.

يجب إجراء تحليل نقطة التعادل جنبًا إلى جنب مع مختلف العوامل والمؤشرات الاقتصادية.

بناءً على البيانات التي تم الحصول عليها ، يتم تحليل الوضع الحالي للسوق والعوامل المهمة التي تؤثر على التكلفة. التخطيط يدور حول التنبؤ بالتكاليف والقيمة التنافسية. البيانات ضرورية لخطة التعادل وحجم الإنتاج ، والتي يتم تسجيلها في الخطة المالية للمنظمة. من أجل الأداء الفعال ، من الضروري المراقبة الدورية لتحقيق الأهداف المعتمدة.

مراحل التخطيط:

- تحليل الوضع الحالي. من الضروري تحديد نقاط القوة والضعف ، وكذلك طرق تقليل التكلفة ، مع مراعاة العوامل الخارجية والداخلية. يتم تقديم التقييم لخدمات المبيعات والتسويق ، ومستوى عقلانية عملية الإنتاج والإدارة. من بين العوامل الخارجية ، يتم اعتبار الحصة السوقية المحتلة ، وعمل المنافسين ، والشركات الخاضعة للرقابة ، والوضع الاقتصادي والسياسي ، والتغيرات في طلب المستهلك بالضرورة.

- توقع التكلفة في المستقبل ، مع مراعاة العوامل التي تمت مناقشتها سابقًا. هناك دراسة لخيارات المبيعات البديلة ، ويتم التخطيط لهامش تنافسي ، ويتم النظر في إمكانية إعادة الهيكلة لإنتاج منتجات مماثلة في حالة وجود موقف غير موات.

- حساب التكلفة والتكاليف الثابتة والمتغيرة. يتم تحديد حجم العمل الجاري ، والحاجة إلى التداول والأصول الثابتة ، ومصادر الحصول على الأصول المتداولة. يجب أن تأخذ التكاليف في الاعتبار التكاليف المحتملة للتأجير والقروض والالتزامات المماثلة.

- حساب نقطة التعادل. يتم حساب الحجم المطلوب لحافة الأمان: فكلما انخفض استقرار البيئة الخارجية ، يجب أن تكون حافة الأمان أكبر. ثم يتم تحديد حجم الإصدار مع مراعاة حافة الأمان.

- تخطيط التكلفة. يتم احتساب سعر المنتج مما يساعد على تحقيق مستوى المبيعات المطلوب. مع التكلفة الجديدة ، أعيد تحديد نقطة التعادل وهامش الأمان. إذا لزم الأمر ، يتم تكرار الخطوتين 3 و 4 للبحث عن احتياطيات لتقليل التكلفة وتحقيق هامش الأمان المطلوب.

- الموافقة على خطة المبيعات النهائية و التعادل حسب الفترات. تتم الموافقة من خلال قيمة الحجم الحرج.

- التحكم في نقطة التعادل. يتم ذلك على عدة مراحل: التحكم في بنود المصاريف وخطة المبيعات وسعر التكلفة وتحويل المدفوعات من المشترين. يجب أن تعرف إدارة المنظمة دائمًا مستوى امتثال الموقف الحالي لقيمة التعادل المخطط لها.

يساعد حساب نقطة التعادل في تحديد الحد الأدنى للإنتاج أو حد المبيعات للمؤسسات. يستخدم النموذج بشكل جيد في الإنتاج على نطاق واسع مع سوق مبيعات مستقرة. يتيح لك نموذج نقطة التعادل العثور على منطقة آمنة - المسافة بين الشركة والقيمة الحرجة ، عندما يصبح الربح صفراً.

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد

تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب

كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب البيان المسبق هو ... البيان المسبق: تعبئة العينة

البيان المسبق هو ... البيان المسبق: تعبئة العينة كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟

كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟ الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية

الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية تجليد كتابك

تجليد كتابك