يتم تحديد نقطة التعادل من خلال تحليل نسبة المؤشرات وكيفية حساب حجم المبيعات

O. V. Grishchenko

المحاسبة الإدارية

ملاحظات المحاضرة. تاجانروج: TTI SFU ، 2007.

6. استخدام المعلومات المحاسبية في عملية اتخاذ قرارات الإدارة

6.2 تحليل التعادل من مكون واحد

تحليل التعادل هو أداة بسيطة من حيث الشكل وعميقة في المحتوى للتخطيط واتخاذ قرارات الإدارة في مؤسسة تجارية. أساس اتخاذ القرارات المتعلقة بأنشطة الإنتاج هو النظر في خيارات التغييرات المحتملة في حالة السوق. نظرًا لأن خطة المؤسسة عبارة عن نظام لقيم المؤشرات التي تنوي المؤسسة تحقيقها في المستقبل ، فإن تنفيذها سيعتمد على العديد من العوامل. في عملية وضع الخطط ، سيتعين على إدارة المؤسسة حل المهام التالية:

- لتحديد حجم الإنتاج ، والذي لن يغطي التكاليف فحسب ، بل سيسمح لك أيضًا بالحصول على مستوى الربح المطلوب ؛

- حدد مستوى التكاليف الذي يسمح لك بالبقاء في المنافسة في السوق.

يسمح لك تحليل التعادل بحل هذه المشاكل. في الأدبيات ، هناك أسماء أخرى لهذا الإجراء ، على سبيل المثال: "طريقة حجم المبيعات الحرج" ، "طريقة تحديد" المركز الميت "،" طريقة نقطة الربح الصفرية "،" التحليل التشغيلي "،" طريقة الهامش " ، طريقة "التكلفة - الحجم - الربح" ، أو تحليل CVP (التكلفة - الحجم - الربح).

يتمثل جوهر الطريقة في تحديد حجم المخرجات لكل موقف محدد والذي يضمن نشاط التعادل.

تحليل التعادل من مكون واحد.

أبسطها هو تحليل نقطة التعادل لإنتاج منتج واحد ، أي الإنتاج الذي ينتج نوعًا واحدًا فقط من المنتجات. بشكل عام ، باستثناء الآثار الضريبية ، يتكون الربح التشغيلي للمنشأة (P) للفترة المشمولة بالتقرير على النحو التالي:

P = VR - Zpost - Zper ؛

حيث ВР - إيرادات الشركة للفترة بالوحدات النقدية ، ВР = q × Q ؛

q هو سعر بيع وحدة الإنتاج ، روبل ؛

س - حجم المبيعات العينية ، والوحدات ، والكيلو جرام ، وما إلى ذلك ؛

Zpost - تكاليف ثابتة ، روبل ؛

Zper - إجمالي التكاليف المتغيرة ، روبل.

إذا قمنا بتعيين التكاليف المتغيرة للوحدة بالروبل. - zper ، فيمكن تمثيل الصيغة على النحو التالي:

P = (q - zper) × Q - Zpost.

كسر التعادل(Qcr)- هذا مؤشر يميز حجم مبيعات المنتجات ، حيث تسمح لك إيرادات الشركة من بيع المنتجات (الأعمال ، الخدمات) بتغطية جميع التكاليف والوصول إلى مستوى ربح صفري (P = 0). يمكن العثور على نقطة التعادل من المعادلة:

القيمة الأخرى المهمة التي تميز هيكل تكلفة المشروع هي القيمة دخل الهامشأو مساهمةالشركات. الدخل الهامشي في مؤسسات التصنيع هو الفرق بين إيرادات الشركة من بيع المنتجات (الأعمال ، الخدمات) والتكاليف المتغيرة التي تتكبدها الشركة في إنتاج هذه المنتجات (الأعمال ، الخدمات). تميز قيمة إجمالي الدخل الهامشي (MD):

MD = BP - Zper = q × Q - zper × Q = (q - zper) × Q

والدخل الهامشي المحدد ( م):

م= ج - zper.

هناك طريقة أخرى لتحديد مقدار الدخل الهامشي. يمكن تحديد مقدار الدخل الهامشي عن طريق إضافة التكاليف الثابتة وأرباح المؤسسة:

MD = Zpost. + P.

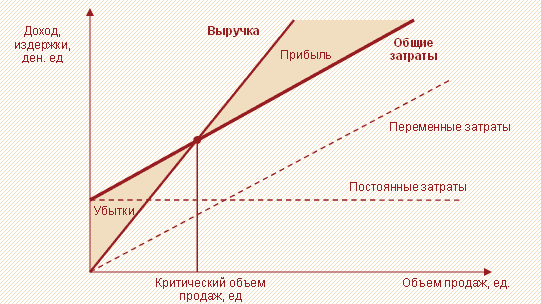

يمكن بناء نموذج التبعية للمؤشرات المدروسة بيانياً (الشكل 6.2).

أرز. 6.2مخطط التعادل

يظهر في الشكل تمثيل مرئي واسع الانتشار لنمو الأرباح فوق نقطة التعادل. 7.3. في هذا الرسم البياني ، الخط الكامل З هو محور الإحداثي. يعكس المحور الإحداثي حجم "التناقض" بين الخطوط المستقيمة "إيرادات"و ضممتلىء، بمعنى آخر. مقدار الربح. عند الإصدار أقل من Qcr ، ستكون القيمة على الإحداثي سالبة (والتي تقابل الخسائر) ، وفوق Qcr ستكون موجبة (ربح). ميل هذا الرسم البياني لمحور الإحداثي يساوي دخل هامش محدد، وتقاطعها مع المحور الإحداثي هي القيمة ضبسرعة، وهو أمر مفهوم - مع عدم وجود ناتج ، فإن الخسائر تساوي قيمة التكاليف الثابتة.

أرز. 6.3اعتماد الربح على حجم الإنتاج

حجم الإنتاج Qcr يتوافق مع مقدار الإيرادات VRcr ، والتي ، بالقياس إلى الناتج ، تسمى أيضًا نقطة التعادل ، فقط بالوحدات النقدية:

![]()

او غير ذلك:

,

,

أين أمد- حصة الدخل الهامشي في السعر.

من الصيغة الثانية يتبع الاستنتاج: كلما زادت حصة التكاليف المتغيرة في سعر بيع المنتج (النسبة zper / c) ، ارتفعت نقطة التعادل. وبخلاف ذلك ، فكلما انخفضت حصة الدخل الهامشي في الإيرادات ، زاد عدد المنتجات التي يجب أن تنتجها المؤسسة لتغطية التكاليف الثابتة والبدء في جني الأرباح.

يتم حساب مؤشر آخر كجزء من تحليل التعادل - عتبة الأمان(يسمى خلاف ذلك عامل أمان الهامش).يتم حساب هذا المؤشر على أنهالفرق بين الحجم الحقيقي ونقطة التعادل ويشير إلى مقدار الإنتاج الذي يمكن تقليله قبل أن تبدأ المؤسسة في تكبد الخسائر.كما لوحظ بالفعل ، كلما زاد الناتج ، زاد الربح. كلما زاد حجم الإنتاج ، قل تخوف المؤسسة من التقلبات في بيئة السوق - كلما زادت التقلبات في التكاليف والإيرادات التي يمكن أن تتحملها دون عناء ، بينما تظل في "منطقة الربح".

من الواضح ، لكل حجم إصدار محدد ، حجم الأمان الخاص به.

دعنا نفكر في طريقة تحليل التعادل بمثال.

مثال.

تعمل شركة الإنتاج "Zarya" في إنتاج الزلابية. لتطوير خطة عمل للربع التالي ، يتم إجراء تحليل التعادل لإنتاج هذا المنتج الفردي. التكاليف المتغيرة المخططة للمنتج النهائي للمؤسسة هي Z لكل = 39 روبل. ستكون التكاليف الثابتة للربع ضآخر = 480،000 روبل. تم التخطيط لسعر بيع الزلابية على مستوى q = 67.5 روبل. كسر التعادل

![]() .

.

سيغطي هذا الحجم من الإنتاج جميع التكاليف وسيحقق ربحًا صفريًا. إذا لم يصل الإنتاج للربع ، ستكون النتيجة المالية للمشروع سلبية ، وسيكون النشاط غير مربح.

بناءً على مستوى الربحية السنوية التي يرغب فيها مالكو المؤسسة ، يتم تحديد مستوى الربح المستهدف التالي - 100000 روبل. دعنا نحسب حجم المشكلة التي ستجعل من الممكن الحصول على مثل هذا الربح.

بعد دراسة حالة السوق وإمكانيات مشروعها الخاص ، قامت إدارة "Zarya" بتخطيط حجم إنتاج الزلابية Q للربع القادم -. مع هذا الحجم من الإنتاج ، سيكون مستوى الربح:

P = (q - zper) × Qcr - Zpost. = (67.5 - 39) × 20.000 - 480.000 = 90.000 روبل.

كسر التعادل

عتبة الأمان:

توفر الميزانية المرنة للشركة إمكانية حدوث وضع غير موات في فترة التخطيط ، مما قد يؤدي إلى زيادة الإيجار ، وبالتالي ، التكاليف الثابتة بمقدار 40000 روبل. لا يعتبر مديرو المؤسسة أنه من الممكن زيادة سعر بيع الزلابية ، كما هو محدد من قبل السوق. الطريقة الأكثر مباشرة للحفاظ على هدف الربح هي خفض التكاليف المتغيرة. ما التوفير في التكاليف المتغيرة (z * لكل) الذي سيسمح لك بالتعامل مع الموقف غير المواتي؟

وبالتالي يجب على الشركة تحقيق وفورات في التكاليف المتغيرة بمبلغ (39 - 37) = 2 روبل. على المنتجات. ومع ذلك ، توصل التقنيون وموظفو قسم المشتريات ، بعد أن درسوا جميع احتمالات توفير التكاليف المتغيرة ، إلى استنتاج مفاده أنه من المستحيل تحقيق وفورات تزيد عن 1.3 روبل. ما مقدار وفورات التكلفة الثابتة التي تتطلب مثل هذه الحالة؟

Z * post = (q - z * lane) × Qplan - P = (67.5 - 37.7) × 20.000 - 90.000 = 506.000 روبل.

506000 - 40000 = 466000 روبل.

480.000 - 466.000 = 14.000 روبل.

وبالتالي ، من أجل التعويض عن الزيادة المحتملة في الإيجار ، يجب على مديري المؤسسة ، بالإضافة إلى توفير التكاليف المتغيرة بمبلغ 1.3 روبل. على المنتجات ، من الضروري إيجاد فرصة لتوفير 14000 روبل في الهيكل الحالي للتكاليف الثابتة.

حجم المبيعات هو المؤشر الرئيسي لأداء الشركة. يمكن التعبير عنها بالعدد الفعلي لوحدات المنتجات المباعة أو بالمبلغ الإجمالي للأموال المستلمة على حساب الشركة بعد بيع البضائع. في التحليل الاقتصادي ، يتم حساب OP الإجمالي والصافي والمستهدف والحرج. يستخدم المؤشر لتحليل الأرباح والتكاليف ونقاط التعادل. مصدر المعلومات هو التقارير المالية ووثائق المحاسبة الأولية وبيانات المحاسبة الإدارية.

المؤشر المركزي الذي يعكس أداء أي شركة هو حجم المبيعات. يوضح عدد المنتجات والأعمال والخدمات التي قامت الشركة بإنشائها وبيعها. يعتمد ربح وقيمة العمل على النتيجة التي تم الحصول عليها.

حجم المبيعات(حجم المبيعات - SV ، OP) هو مؤشر لنتيجة عمل الشركة ، والذي يتم تمثيله بالمبلغ الإجمالي للإيرادات المستلمة لفترة معينة من بيع المنتجات ، والأعمال ، والخدمات. غالبًا ما يطلق عليه حجم مبيعات المنتجات ويعتبر مرادفًا للإيرادات.

المرجعي!يتم التعبير عن حجم المبيعات في التحليل المالي بوحدات القيمة (روبل ، دولار ، يورو ، إلخ). ومع ذلك ، لأغراض المحاسبة الإدارية ، لا يتم استبعاد إمكانية استخدام الوحدات الطبيعية (الوحدات ، كجم ، م ، إلخ).

من الأنسب اعتبار مؤشر SV على أنه المبلغ الفعلي للأموال المستلمة على حسابات الشركة خلال فترة معينة.

كسر حتى التحليل

علاوة على ذلك ، على أساسها ، يتم حساب مؤشرات أخرى للتحليل الاقتصادي.

- إذا قمت بطرح تكلفة الإنتاج من OP ، يمكنك الحصول على إجمالي الربح - وهو انعكاس أكثر دقة لكفاءة كيان الأعمال.

- إذا قارنت المؤشر بالتكاليف الثابتة والمتغيرة ، يمكنك حساب نقطة التعادل.

نقطة مهمة!عند تحليل OP ، من المستحيل مقارنته بمؤشر الشركات الأخرى أو متوسط الصناعة. تتم مقارنتها بنتائج نفس الشركة للفترات السابقة أو الأهداف المخطط لها.

لا يعكس حجم المبيعات نتائج عمل الشركة فحسب ، بل يعكس أيضًا الوضع في السوق: إذا انخفض الطلب على المنتجات ، وظهر بديل عالي الجودة ، ودخلت القيود التشريعية حيز التنفيذ ، فسوف تنخفض.

حجم المبيعات: التصنيف

في الممارسة الحديثة للتحليل الاقتصادي ، يتم استخدام عدة أنواع من مؤشر OP:

- الإجمالي - المبيعات التراكمية لفترة إعداد التقارير بالأسعار الكاملة ، باستثناء المرتجعات والخصومات والتسويات الأخرى.

- صافي - إجمالي سياسة التشغيل مطروحًا منه المبالغ المستردة والمزايا والخصومات والامتيازات الأخرى للعملاء ، مما يسمح باستخدامها في تقييم كفاءة الشركة والتنبؤ.

- الهدف - المؤشر المخطط الذي تم الحصول عليه عن طريق الحساب بناءً على معلومات حول الربح المستهدف.

حرج - الحد الأدنى من الدخل ، والذي ، حتى مع وجود طلب غير مواتٍ ، يسمح للشركة بتجنب الخسائر.

الشكل 1. نقطة التعادل وحجم المبيعات الحرج

معادلة حساب حجم المبيعات

لتحديد حجم مبيعات المنتجات ، لا يكفي استخدام البيانات من البيانات المالية العامة للشركة: سيكون من الضروري تجميع المعلومات من مستندات المحاسبة الأولية والوثائق الداخلية للمحاسبة الإدارية.

يمكن تمثيل صيغة تقييم SV بشكل عام كهوية:

OP = (UPZ + EBIT) / (الهدف - السابق) ، حيث:

CPM - مقدار التكاليف الثابتة المشروطة ؛

EBIT - الربح قبل الضرائب ؛

Tsed - تكلفة وحدة الإنتاج ؛

التكاليف المتغيرة مسبقًا لكل وحدة من السلع.

المرجعي!التكاليف الثابتة مؤقتًا هي التكاليف التي تظل دون تغيير حتى لو اختلف حجم الإنتاج. وتشمل هذه استهلاك المباني والهياكل ، وتكاليف إدارة المؤسسة ، ومدفوعات الإيجار ، وما إلى ذلك. التكاليف المتغيرة ، على العكس من ذلك ، تتغير مع زيادة أو نقصان في كمية المنتجات المنتجة.

قيمة المؤشر والتحليل

نظرًا لأن التكاليف والأرباح تؤخذ في الاعتبار في معادلة OP ، يتم استخدام هذا المؤشر في التحليل:

- ديناميات حجم المبيعات الفعلي.

- يتغير مستوى السعر.

- تقلب تكاليف الإنتاج والتوزيع.

- الدخل الهامشي.

- طلب السوق ، إلخ.

نقطة مهمة!الحجم الإجمالي للمبيعات هو مؤشر مطلق. يمكن مقارنتها بأداء الشركات المنافسة عندما يتعلق الأمر بتقييم حصص السوق. في حالات أخرى ، يتم تحليل ديناميكيات حجم المبيعات ، وكذلك قربها من القيمة المستهدفة.

لا توجد قيمة معيارية عامة لـ SV. تحدد كل شركة لنفسها حجم مبيعات حرجًا وقيمًا مستهدفة ، والتي تصبح معايير لتغيير المؤشر.

المرجعي!لتحديد OP الحرج ، يتم استخدام الصيغة KOP = UPZ / (الهدف - السابق) ، لأن الربح عند نقطة التعادل هو صفر.

يتم عرض عملية تقييم ديناميات حجم مبيعات الشركة في الفيديو

أمثلة على حساب المعامل

من أجل فهم التطبيق العملي لصيغة حساب حجم المبيعات ، وتحليل هذا المؤشر ، يجدر التفكير في مثال جاهز لحساب هذا المؤشر لشركة "Cube" ، التي تبيع نموذجًا نموذجيًا من مسجلات الفيديو الرقمية.

نقطة مهمة!إذا كانت الشركة تبيع عدة أنواع من المنتجات بتكاليف وأسعار مختلفة ، فسيتم حساب SV بشكل منفصل لكل نوع من المنتجات.

انتاج!على مدار ثلاث سنوات ، قامت شركة "Cube" بتخفيض OP. يحدث هذا الاتجاه السلبي على خلفية تزايد الأرباح قبل الفوائد والضرائب وأسعار الوحدات. وبالتالي ، فإن سبب التخفيض يمكن أن يكون فقط انخفاض في القيمة المادية للمنتجات المباعة.

وتجدر الإشارة إلى أن الحجم الحرج لمخرجات المؤسسة المدروسة يختلف من سنة إلى أخرى. ومع ذلك ، فهو أقل من القيمة التي تم الحصول عليها وهو 6.5 و 6.1 و 6 على التوالي.

انتاج!حتى تقترب قيمة SV الفعلية من القيمة الحرجة ، لا يمكن اتخاذ أي إجراء ، ولكن يجب مراقبة الاتجاه المعاكس.

يتم تقديم مخطط تفصيلي لحساب حجم مبيعات السلع والأعمال والخدمات وقيمتها الحرجة في عينة تم تجميعها على أساس مجموعة أدوات محرر جداول بيانات Excel.

أسئلة وأجوبة حول الموضوع

لم يتم طرح أي أسئلة حول المادة حتى الآن ، لديك الفرصة للقيام بذلك أولاً

حساب نقطة التعادل في Excel مع أمثلة

تعكس نقطة التعادل حجم الإنتاج ومبيعات السلع والخدمات ، والتي تغطي جميع تكاليف المؤسسة.

تحليل CVP: حساب هامش الربح ونقطة التعادل

بالمعنى الاقتصادي ، فهو مؤشر على موقف حرج عندما تكون الأرباح والخسائر مساوية للصفر. يتم التعبير عن هذا المؤشر بوحدات كمية أو نقدية.

كلما انخفضت نقطة التعادل للإنتاج والمبيعات ، زادت الملاءة المالية والاستقرار المالي للشركة.

صيغة نقطة التعادل في Excel

هناك طريقتان لحساب نقطة التعادل في Excel:

- من الناحية النقدية: (الإيرادات * التكاليف الثابتة) / (الإيرادات - التكاليف المتغيرة).

- في الوحدات الطبيعية: التكاليف الثابتة / (السعر - متوسط التكاليف المتغيرة).

انتباه! يتم حساب التكاليف المتغيرة لكل وحدة إنتاج (غير إجمالي).

للعثور على استراحة متساوية ، عليك أن تعرف:

التكاليف الثابتة (بغض النظر عن عملية الإنتاج أو المبيعات) - مدفوعات الإيجار والضرائب ورواتب الإدارة ومدفوعات الإيجار وما إلى ذلك.

التكاليف المتغيرة (حسب حجم الإنتاج) - تكلفة المواد الخام والمواد ، وفواتير المرافق في مرافق الإنتاج ، ورواتب العمال ، إلخ.

سعر بيع الوحدة.

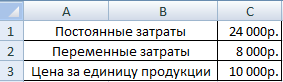

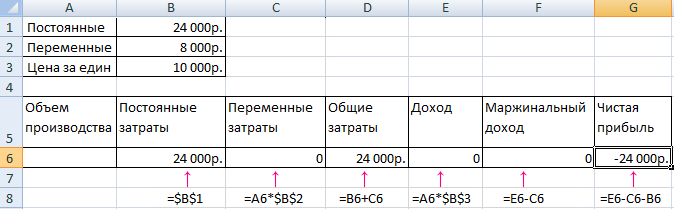

دعنا ندخل البيانات في جدول Excel:

- أوجد حجم الإنتاج الذي ستحصل فيه الشركة على صافي ربح. إنشاء علاقة بين هذه المعلمات.

- احسب حجم مبيعات البضائع التي تأتي عندها نقطة التعادل.

لحل هذه المشكلات ، نؤلف الجدول التالي بالصيغ:

- التكاليف المتغيرة تعتمد على حجم الإنتاج.

- إجمالي التكاليف هي مجموع التكاليف المتغيرة والثابتة.

- الدخل هو نتاج حجم الإنتاج وسعر المنتج.

- هامش الدخل هو إجمالي الدخل بدون تكاليف متغيرة.

- صافي الربح هو الدخل بدون تكاليف الإنتاج الثابتة والمتغيرة.

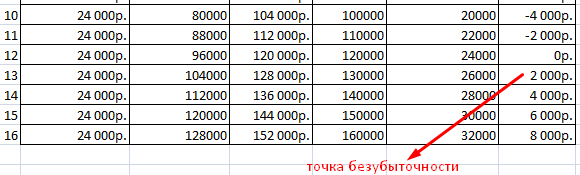

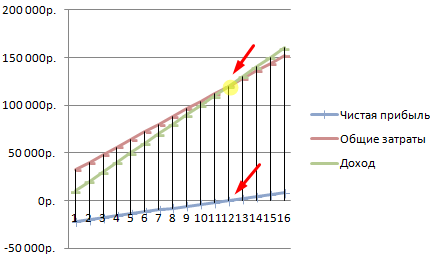

دعونا نملأ الجدول ونرى ما هو الناتج الذي ستكون المؤسسة مربحة.

منذ إصدار الإنتاج الثالث عشر ، كان صافي الربح إيجابيًا. وعند نقطة التعادل ، يكون صفرًا. حجم الإنتاج 12 وحدة من البضائع. والدخل من المبيعات 120 ألف روبل.

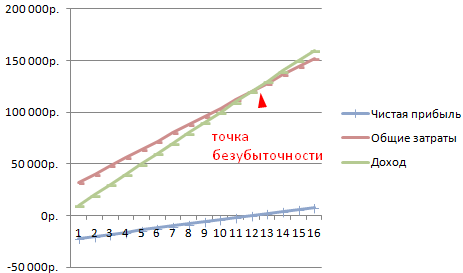

كيفية رسم نقطة التعادل في Excel

من أجل توضيح واضح للوضع الاقتصادي والمالي للمؤسسة ، سنرسم رسمًا بيانيًا:

- حدد مظهر الرسم البياني وانقر على الزر "تحديد البيانات".

- للتوضيح ، نحتاج إلى أعمدة "التكلفة الإجمالية" ، "الدخل" ، "صافي الدخل". هذه هي عناصر الأسطورة - "الصفوف". نقوم بإدخال "اسم السلسلة" يدويًا. وفي سطر "القيم" نقوم بعمل رابط للعمود المقابل بالبيانات.

- نطاق الملصقات على المحور الأفقي هو "الإنتاج".

نحصل على رسم بياني للنموذج:

دعنا نغير الرسم البياني قليلاً (تخطيط الرسم البياني).

يتيح لنا هذا العرض التوضيحي أن نرى أن صافي الربح عند نقطة التعادل هو بالفعل "صفر". وبعد الإصدار الثاني عشر من الإنتاج ، تم إطلاق "plus".

أين هي هذه الحسابات المطلوبة؟

مؤشر "نقطة التعادل" مطلوب في الممارسة الاقتصادية لحل المهام التالية:

- حساب السعر الأمثل للمنتج.

- حساب مقدار التكاليف التي لا تزال الشركة عندها قادرة على المنافسة.

- وضع خطة لبيع البضائع.

- إيجاد حجم الإنتاج الذي تظهر فيه الربحية.

- تحليل الوضع المالي وملاءة المنشأة.

- إيجاد الحد الأدنى لحجم الإنتاج.

الحسابات والقوالب الجاهزة لتحليل نهج التعادل للمؤسسة:

نتائج هذه الحسابات مطلوبة من قبل المستخدمين الداخليين والخارجيين. يتم أخذ نقطة التعادل في الاعتبار عند اتخاذ قرارات الإدارة ، ويعطي فكرة عن الوضع المالي للشركة. استخدام مثل هذا النموذج هو وسيلة لتقييم المستوى الحرج لحجم الإنتاج وبيع السلع والخدمات.

حاسبة نقطة التعادل على الإنترنت

ما هي نقطة التعادل وكيف تحسبها بنفسك

ضع في اعتبارك الإرشادات الخاصة بالحساب الذاتي لنقطة التعادل ، مع مثالين للاختبار مع الصيغ والمخططات لأنشطة البيع بالتجزئة والأنشطة الصناعية.

الهدف من أي عمل هو تحقيق ربح. يجب على كل رجل أعمال أن يتوقع تطور الإنتاج ، وهو أمر مهم بشكل خاص عند التخطيط لأي اتجاهات جديدة فيه. لذلك ، من الضروري ، قبل بدء التنفيذ ، فهم مدى فعالية المشروع المتصور ، وتقييم حجم الاستثمارات وفترات الاسترداد والمخاطر المالية. لاجراء هذا التقييم يوجد مؤشر اقتصادي - نقطة التعادل أو ، كما يطلق عليها أيضًا نقطة التعادل - BEP... لنتحدث عن هذه الأداة الاقتصادية المهمة ، والحاجة إلى طرق تطبيقها وحسابها.

قم بتنزيل نموذجين جاهزين لحساب نقطة التعادل بتنسيق excel لأنشطة البيع بالتجزئة والأنشطة الصناعية. في الأمثلة المقدمة ، يمكنك تغيير البيانات الأولية لتناسب الأرقام الخاصة بك وحساب أفضل الممارسات البيئية مباشرة لمشروعك.

ماذا تعني نقطة التعادل ، وأهميتها في عمل المؤسسة

يحدد المؤشر حجم المبيعات المطلوب لتغطية التكاليف... الربح ، وهو الفرق بين الإيرادات والمصروفات ، هو صفر. أولئك. نقطة التعادل هي مستوى المبيعات الذي لا يوجد عنده ربح ولا خسارة.

يتم حسابه من حيث الوحدات الطبيعية والقيمة. تحدد هذه الأداة الاقتصادية عدد وحدات المنتجات أو الخدمات أو السلع التي يجب بيعها لتغطية التكاليف والوصول إلى ربح صفري ، بالإضافة إلى تكلفتها. إذا لم يصل مستوى حجم المبيعات إلى مؤشر BEP المحسوب ، فهذا يعني أن الشركة تتكبد خسائر ، وعلى العكس من ذلك ، فإن فائض حجم المبيعات يشير إلى أن المنظمة ، بعد أن تجاوزت خط الصفر ، تحقق ربحًا.

ماذا تظهر نقطة التعادل؟

- وفقًا لمؤشر BEP ، يتم تحديد جانب مهم من عمل الشركة مثل استقرارها المالي. على سبيل المثال ، تشير الزيادة في قيمة أفضل الممارسات البيئية إلى مشاكل موضوعية أو معينة في الشركة ، مما أدى إلى زيادة حجم المبيعات لتحقيق حد ربح صفري. تتمثل أسباب نمو المؤشر في التوسع والتغيير في هيكل الإنتاج ، مما يؤدي دائمًا إلى زيادة معدل دوران التجارة وتقلبات أسعار السوق وما إلى ذلك.

- تسمح قيمة أفضل الممارسات البيئية للشركة بتحليل جدوى الاستثمار في مشروع جديد ، ومقارنة معدل الاكتفاء الذاتي مع حجم المبيعات المطلوب ، وتقلباته - لتحديد أسباب المشاكل في الشركة والتخلص منها في الوقت المناسب ، إذا كانت ليست عالمية بطبيعتها.

- يتيح حساب نقطة التعادل للمشروع إمكانية حساب التغييرات المثلى في أحجام المبيعات وتكلفة المنتج من أجل عمل أكثر راحة ومرونة. على سبيل المثال ، احسب قيمة غير حرجة لانخفاض مبلغ الإيرادات من أجل زيادة المبيعات ، أثناء العمل عند مستوى التعادل وإنشاء احتياطيات كافية.

الأرقام الرئيسية للحسابات

يعتمد حساب أفضل المعاملات البيئية على معلومات من حسابات تكلفة الإنتاج.من المهم هنا تقسيمها إلى ثوابت ومتغيرات. تشمل التكاليف الثابتة المصروفات التي لا تتغير قيمتها من شهر لآخر ولا تتفاعل مع التقلبات في حجم الإنتاج والمبيعات. يمكن أن يكون:

- استهلاك الآلات والمعدات ؛

- رواتب AUP والمساهمات الاجتماعية المستحقة عليه ؛

- الإيجار والمرافق والمدفوعات الأخرى التي لم تتغير.

تشمل التكاليف المتغيرة:

- تكلفة شراء المواد الخام والمواد لعملية إنتاج المنتج ؛

- الدفع لموارد الوقود والطاقة المشاركة في عملية العمل ؛

- رواتب عمال المتجر (بخصم) ، إلخ.

يمكن أن تتغير التكاليف الثابتة لأسباب مختلفة ، على سبيل المثال ، انخفاض / زيادة الطاقة الإنتاجية ، وزيادة تعرفة الطاقة ، والتغيرات في مدفوعات الإيجار ، وشراء / التخلص من المعدات ، والتضخم وعوامل أخرى. تتقلب قيمة التكاليف المتغيرة اعتمادًا على حجم الإنتاج والمبيعات.

صيغ حساب نقطة التعادل

كما ذكرنا سابقًا ، يمكن إجراء الحساب عينيًا ومن حيث القيمة. دعنا نفكر في البيانات الأساسية المطلوبة للحسابات في الوحدات. البيانات المحسوبة ستكون مطلوبة:

- التكاليف الثابتة للحجم الكامل (Zpost) ؛

- أسعار الوحدة لمنتج أو سلعة (تسيد) ؛

- التكاليف المتغيرة لكل وحدة (Zper / unit).

صيغة BEP بالوحدات: BEPed = Zpost / (Tsed- Zper / unit)يوضح حجم المبيعات بالوحدات للوصول إلى ربح صفري.

سيتطلب حساب قيمة BEP من الناحية النقدية استخدام البيانات التالية:

- التكاليف الثابتة للحجم الكامل (Zpost) ؛

- الإيرادات (ب) ؛

- سعر الوحدة للمنتج (تسيد) ؛

- التكاليف المتغيرة للحجم الإجمالي (Zper) ووحدة البضائع (Zper / unit).

في المرحلة الأولى من الحسابات ، تم إيجاد الدخل الهامشي (Dm) ، وهو الفرق بين الإيرادات والتكاليف المتغيرة وفقًا للصيغة: Dm = B - Zper.

بناءً عليه ، يتم حساب معامل (حصة) الدخل الهامشي في إجمالي الإيرادات Kdm = Dm / V.

يتم استخدام المعامل لحساب قيمة BEP من الناحية النقدية: فيردن = Zpost / Kdm

عند التنبؤ بالاتجاهات الجديدة في الأعمال ، يكون من المستحيل أحيانًا حساب هامش الربح لحجم المبيعات بالكامل. في هذه الحالة ، يتم استخدام قيم السعر والتكاليف المتغيرة لكل وحدة من منتج أو سلعة ، مع الأخذ في الاعتبار الصيغة

Dm / الوحدة = C - Zper / الوحدة ،حيث Dm / unit هو الدخل الهامشي لكل وحدة.

عند حساب المعامل ، يتم استخدام هذا المؤشر أيضًا ، لمقارنة قيمته بسعر المنتج ، لأنه الإيرادات في بيع وحدة من السلع:

Kdm = Dm / الوحدة / Ced ،والحصول على قيمة المعامل تمامًا كما هو الحال عند حساب الحجم الكامل للمبيعات.

لذلك ، يتم حساب نقطة التعادل من حيث القيمة بواسطة الصيغة

فيردن = Zpost / Kdm.

يُطلق على هذا المؤشر أيضًا اسم عتبة الربحية ، وهذا صحيح جدًا ، نظرًا لأنه يتجاوز هذا الحد - المبلغ الذي يغطي التكاليف المستثمرة ، تذهب الشركة لتحقيق ربح.

لنلقِ نظرة على أمثلة لحساب نقطة التعادل لشركات ذات أنواع مختلفة من الأنشطة.

مثال رقم 1: حساب نقطة التعادل لمؤسسة بيع بالتجزئة

دعونا نحسب عتبة الربحية لمتجر لبيع الملابس النسائية. عادةً ما تكون مجموعة المنفذ واسعة جدًا ، لذلك يتم استخدام ممارسة حسابها من الناحية النقدية هنا.

تشمل التكاليف الثابتة لمؤسسة تجارية التكاليف المرتبطة بعملية العمل:

- الدفع مقابل إيجار مساحات البيع بالتجزئة ، وخدمات الاتصالات ، والأمن ، والمرافق ، وما إلى ذلك.

- رواتب البائعين ومساهماتهم في الأموال خارج الميزانية ؛

- تكاليف الإعلان.

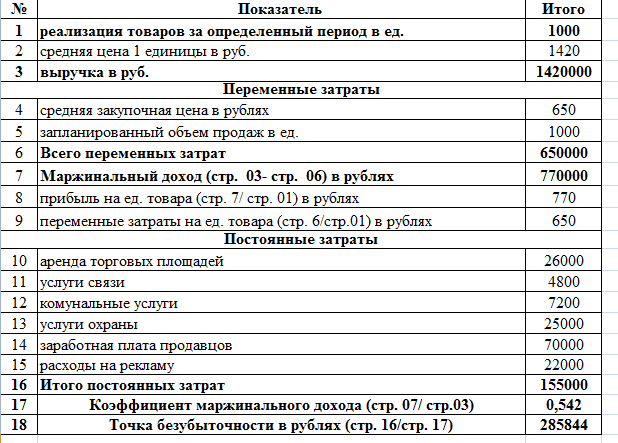

تتكون التكاليف المتغيرة من حجم المبيعات وسعر شراء الوحدة. ضع في اعتبارك الجدول المعروض ، والذي يحتوي على بيانات لحساب عتبة الربحية مع تفصيل إلى التكاليف المتغيرة والثابتة ، والدخل الهامشي المحسوب وحصته في إجمالي الإيرادات ، وكذلك حساب حجم المبيعات المطلوب للوصول إلى مستوى ربح صفري.

وفقًا للصيغ ، بعد حساب التكاليف الثابتة والمتغيرة ، نحسب:

- الدخل الهامشي Dm = B - Zper. = 1420.000 - 650.000 = 770.000 روبل

- معامل الهامش Kdm = Dm / W = 770،000 / 1،420،000 = 0.542

- نقطة التعادل VERden = Zpost / Kdm = 155،000 / 0.542 = 285،844 روبل.

الخلاصة: من أجل تغطية الاستثمارات ، من الضروري إجراء مبيعات بمبلغ 285،844 روبل ، وسيبدأ بيع البضائع فوق هذا المستوى في جني الأرباح.

تنزيل حساب نقطة التعادل في Excel للبيع بالتجزئة.

ميزات وطرق حساب نقطة التعادل

يرجع التعقيد المنخفض للحسابات في المثال السابق إلى الظروف المثالية للبيئة الضمنية ، دون مراعاة السوق المتغير باستمرار.

ما هي نقطة التعادل وكيفية حسابها

تسمح الحسابات في أمثلةنا باستمرار مثل هذه المواقف:

- لا تغير الشركة سعر المنتجات عند زيادة حجم المبيعات ؛

- التكاليف (كلاهما) لا تتغير. في الواقع ، عادةً ما تؤدي الزيادة في حجم المبيعات إلى زيادة التكاليف والنفقات ؛

- يفترض حجم الإنتاج التنفيذ الكامل ، وهو أمر نادر أيضًا في عملية النشاط.

بالطبع ، هذا لا يحدث في الحياة ، لكننا نقدم خوارزمية للحساب الصحيح ، وعلى رجل الأعمال نفسه تصحيح الحسابات وفقًا لوضع السوق الحالي. هناك مختلف طرق حساب نقطة التعادل:

- رياضية (مقدمة في المثال رقم 1) ؛

- رسم بياني (بصري أكثر).

كلتا الطريقتين فعالتان للغاية في حساب المؤشر وهما بسيطتان للغاية. دعنا نعتبرها في المثال التالي.

المثال رقم 2: حساب قيمة أفضل الممارسات البيئية لمؤسسة تصنيع

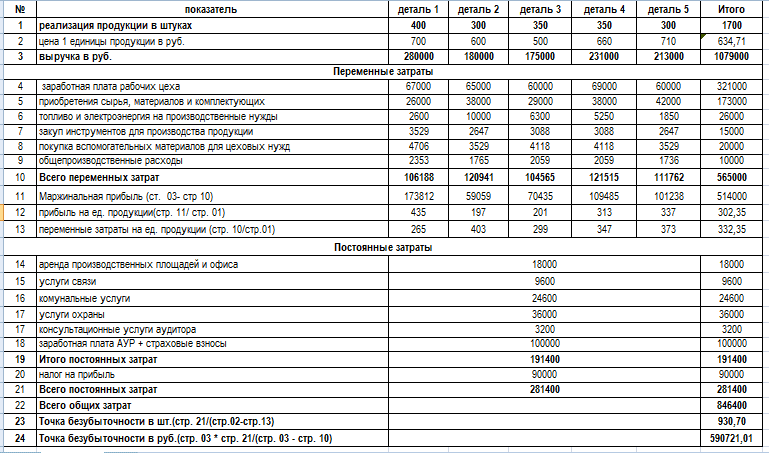

غالبًا ما تنتج الصناعات التحويلية نطاقًا محدودًا من المنتجات المتجانسة ، مثل الأجزاء الجاهزة من وحدة واحدة. هذه الطريقة في تخطيط إنتاج المنتجات توفر التكاليف وتسهل بشكل كبير حساب نقطة التعادل. بالنسبة للشركات التي تنتج عددًا صغيرًا من الأسماء ، يكون من الأسهل حساب مؤشر أفضل الممارسات البيئية بالقيمة الحقيقية. يوفر إصدار المنتج الموسع الاقتران حسب مجموعات المنتجات. في المثال المعروض - شركة صغيرة تنتج خمسة عناصر من المنتجات.

في حساب نقطة التعادل ، يتم تضمين النفقات ، مجمعة حسب المؤشرات المتغيرة والثابتة. نحسب مؤشر BEP من الناحية المادية باستخدام الصيغة:

BEPed = Zpost / (Tsed-Zper / unit) = 281،400 / (674.71 - 332.35) = 930.7 وحدة.

لحساب المؤشر من الناحية النقدية ، يمكنك استخدام الصيغة التالية:

VERden = B * Zpost / (B - Zper) = 1079000 * 281400 / (1079000 - 565000) = 590721.01 روبل.

الخلاصة: من أجل الوصول إلى مستوى ربح صفري يغطي التكاليف المستثمرة ، يجب بيع 930.7 وحدة. منتجات بمبلغ 590721.01 روبل. ستكون المبيعات اللاحقة مربحة بالفعل وستبدأ في جني الأرباح.

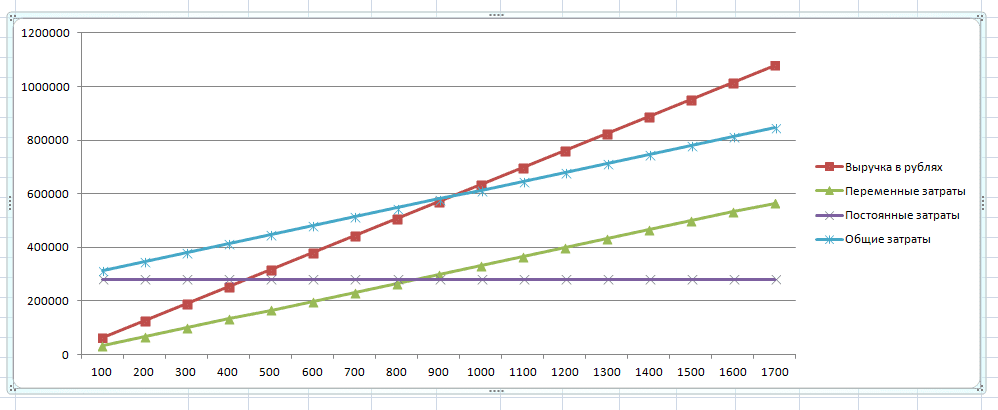

الطريقة الرسومية لتحديد قيمة BEP هي أكثر توضيحًا. للقيام بذلك ، تحتاج إلى إنشاء رسم بياني عن طريق تجميع البيانات الضرورية في جدول.

تم إنشاء الرسم البياني في النظام الكلاسيكي ، حيث يرسم البيانات حول حجم الإنتاج على المحور الأفقي ، والإيرادات على المحور الرأسي. باستخدام المعلومات المجدولة ، قم ببناء بنود الإيرادات والتكلفة.

نقطة تقاطع خط الإيرادات المستلمة (أو المخطط لها) مع بند إجمالي التكاليف هي نقطة التعادل. إذا قمنا بتخفيض العمود العمودي على محور حجم المبيعات ، فيمكننا معرفة عدد المنتجات المطلوبة للبيع من أجل تحقيق حالة عدم وجود خسائر أو أرباح. يتم تحديد قيمة هذه النقطة برسم عمودي على المحور الرأسي. يؤكد الرسم البياني بوضوح صحة الحسابات الرياضية - يجب بيع 930.7 وحدة. بمبلغ 580721.01 روبل.لوصول إلى صفر خسائر.

نموذج قابل للتنزيل لمصنع تصنيع.

إذا كانت لديك أي أسئلة توضيحية حول طريقة الحساب أو أي صعوبات في استخدام الصيغ - اطرحها على المنتدى ، وسنساعدك على اكتشافها.

كسر التعادل

كسر التعادل- حجم المبيعات الذي تغطي فيه الشركة جميع تكاليفها دون تحقيق ربح.

تلعب قيمتها دورًا مهمًا في مسألة استقرار الشركة وملاءتها. تحدد الدرجة التي تتجاوز فيها أحجام المبيعات نقطة التعادل القوة المالية (هامش الأمان) للمؤسسة. في المقابل ، يظهر كيف ينمو الربح مع التغيير في الإيرادات من خلال الرافعة التشغيلية (الرافعة التشغيلية).

صيغة حساب نقطة التعادل

لحساب نقطة التعادل ، تحتاج إلى تقسيم التكاليف إلى مكونين:

- اسعار متغيرة- الزيادة المتناسبة مع الزيادة في الإنتاج (حجم مبيعات البضائع).

- سعر ثابت- لا تعتمد على كمية المنتجات المنتجة (البضائع المباعة) وما إذا كان حجم المعاملات يزيد أو ينقص.

دعونا نقدم التدوين:

| الخامس | — | عائدات المبيعات. |

| NS | — | حجم المبيعات العينية. |

| زبر | — | اسعار متغيرة. |

| زبوست | — | سعر ثابت. |

| ج | — | السعر للقطعة الواحدة |

| ZSper | — | متوسط التكاليف المتغيرة (لكل وحدة إنتاج). |

| يحدد لاحقًا | — | نقطة التعادل من الناحية النقدية. |

| تبن | — | نقطة التعادل عينية. |

صيغة حساب نقطة التعادل من الناحية النقدية:

(بالروبل ، والدولار ، وما إلى ذلك)

يحدد لاحقًا = B * Zpost / (B - Zper)

صيغة حساب نقطة التعادل عينية:

(بالقطع ، الكيلوجرامات ، الأمتار ، إلخ.)

Tbn = Zpost / (C - ZSper)

مثال على حساب نقطة التعادل

انظر إلى جدول بيانات Excel

بتشكيلة كبيرة "

الحساب والرسوم البيانية

نفس البيانات على الرسم البياني. نقطة التعادل Тbn = 20 قطعة

عند نقطة التعادل ، يتقاطع خط الدخل ويتجاوز خط التكلفة الإجمالية ، ويتخطى خط الربح الصفر - ينتقل من منطقة الخسارة إلى منطقة الربح.

كيف تؤثر التكاليف الثابتة والتكاليف المتغيرة والسعر على نقطة التعادل ، راجع حساب نقطة التعادل ، أمثلة ورسوم بيانية.

للوهلة الأولى ، تكون صيغة حساب نقطة التعادل بسيطة للغاية ، ولا ينبغي أن تكون هناك صعوبة في حسابها. لكن في الواقع ، كل شيء ليس بهذه البساطة.

أربعة افتراضات مهمة عند حساب نقطة التعادل

- نحن نتحدث عن الإيرادات (المبيعات) ، لذلك نعتقد ذلك الكل للبيعتم إنتاجها أو شراؤها إنتاج... لا تؤخذ المخزونات في الاعتبار.

- التكاليف المتغيرة تتناسب طردياتعتمد على حجم المبيعات. هذا ليس هو الحال دائما.

إجراءات وقواعد حساب نقطة التعادل

على سبيل المثال ، الحالة التي يجب فيها بناء ورشة عمل جديدة لزيادة حجم الإنتاج يجب أن يتم حسابها بطريقة أكثر تعقيدًا.

- التكاليف الثابتة مستقلةمن المبيعات. هذا أيضا لا يحدث دائما. إذا كان من الضروري زيادة حجم الإنتاج لبناء ورشة عمل جديدة ، وتوظيف المزيد من موظفي الإدارة ، وزيادة فواتير الخدمات - فهذه الحالة أيضًا لا تتناسب مع الصيغة العامة.

- يتم حساب نقطة التعادل للمؤسسة ككلأو للبعض متوسط المنتج.

عند حساب نقطة التعادل ، ربما يكون أهم قيد هو الافتراض 4. لإجراء الحساب لكل منتج على حدة ، تحتاج إلى معرفة مقدار التكلفة الثابتة التي تقع على كل منتج. إذا كان هناك العديد من المنتجات ، فإن حساب نقاط التعادل بشكل منفصل لكل منتج يتحول إلى مهمة معقدة تتطلب الكثير من العمليات الحسابية.

انظر إلى جدول بيانات Excel

"نقطة التعادل وتحليل التعادل

بتشكيلة كبيرة "

الربحية ، الحد الأدنى للهامش ، الربح الهامشي ، عامل الأمان

الحساب والرسوم البيانية

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب

خطة عمل جاهزة مع حسابات باستخدام مثال استوديو الويب تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد

تسجيل المذكرة الداخلية: نموذج عن الوثيقة وقواعد الإعداد كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب

كسر التعادل. معادلة. مثال على حساب نموذج في Excel. المميزات والعيوب البيان المسبق هو ... البيان المسبق: تعبئة العينة

البيان المسبق هو ... البيان المسبق: تعبئة العينة كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟

كيفية خياطة المستندات يدويًا بالخيوط بشكل صحيح؟ الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية

الإجراءات التأديبية في حالة التخلف عن أداء الواجبات الرسمية تجليد كتابك

تجليد كتابك