Рентабельность капитала определяется как. Как рассчитывается коэффициент рентабельности собственного капитала? Направления решения проблемы нахождения показателя вне нормативных пределов

ОПРЕДЕЛЕНИЕ

Рентабельность совокупного капитала представляет собой показатель, который отражает прибыльность предприятия при использовании им вложений в его активы.

Все вложения могут формироваться за счет двух источников: собственного капитала и заемного капитала. По этой причине существует два коэффициента, с помощью которых определяется рентабельность совокупного капитала:

- рентабельность собственного капитала (ROE),

- рентабельность заимствованного капитала (ROCE).

Рентабельность капитала, который находится в собственности организации, отражает эффективность вложения средств в функционирования компании.

Формула рентабельности задействованного (заемного) капитала отражает эффективность вложений в работу организации как собственных, так и заемных средств. С помощью этого показателя руководство может определить степень эффективности использования в своей деятельности собственного капитала и привлеченных средств в долгосрочной перспективе (например, инвестиций).

Формула рентабельности совокупного капитала

Формула рентабельности совокупного капитала (активов, совокупных средств) определяется отношением балансовой прибыли к стоимости всех активов предприятия. С помощью данной формулы фиксируют отдачу, которая приходится на каждый рубль активов.

Рентабельность совокупного капитала может видоизменяться, если вместо балансовой прибыли в числителе поместить значение чистой прибыли. В этом случае мы получаем чистую рентабельность совокупного капитала:

Рск= ЧП / СК * 100%

Здесь Рск – показатель рентабельности капитала (%),

ЧП – чистая прибыль (руб.),

СК – общая стоимость капитала (руб.).

Все значения рентабельности определяются в процентном соотношении.

Если в процессе расчетов использовать бухгалтерскую отчетность, то формула рентабельности совокупного капитала примет следующий вид:

Рск = стр 2300 / стр 1600

Здесь строка 2300 –сумма прибыли до налогообложения из отчета о финансовых результатах,

Строка 1600 – сумма активов предприятия по бухгалтерскому балансу.

Значение рентабельности совокупного капитала

На значение рентабельности совокупного капитала оказывают влияние размер прибыли, а также соотношение между обязательствами и собственными ресурсами. Это отношение можно определить посредством отношения обязательств к капиталу («финансовый рычаг» предприятия).

В процессе наращивания обязательств и роста расходов по их обслуживания, руководство компании, таким образом, снижает прибыль и рентабельность.

Формулу рентабельности совокупного капитала применяют в процессе сравнения капитала:

- с аналогичными показателями других предприятий,

- с процентами по депозитам банка и доходностью государственных ценных бумаг.

Если рентабельность капитала меньше, чем процент по вкладу (облигациям) за одинаковый временной промежуток, то вложение в проект не будет иметь смысла. Оптимальное превышение рентабельности над этими показателями в несколько раз.

Примеры решения задач

ПРИМЕР 1

| Задание | Рассчитать рентабельность совокупного капитала на примере двух периодов работы.

Компания имеет следующие показатели работы в текущем и прошлом отчетном периоде: Сумма прибыли до налогообложения 1 – 45500 руб., 2 – 42230 руб., Налог на прибыль 1 – 12225 руб., 2 – 12211 руб., Сумма совокупного капитала 1 – 383 500 руб., 2 – 381 000 руб. |

| Решение | Рассчитаем размер чистой прибыли за эти периоды, вычитая из прибыли налог на прибыль:

1 период ЧП=45500-12225=33275 руб. 2 период ЧП =42230-12211=30019 руб. Показатель рентабельности можно вычислить по следующей формуле: Рск= ЧП / СК * 100% Рск(1)= 33275/ 383500 * 100%=8,68 % Рск (2)= 30019/ 381000 * 100%=7,88 % Вывод. Мы видим, чтоизменение рентабельности совокупного капитала составило -0,8 (7,88 % — 8,68%). |

| Ответ | Рск (1)=8,68 %, Рск (2)= 7,88 % |

Существует достаточно широкий перечень показателей, необходимых для расчета эффективности организации. Основную долю в этой группе занимают различные виды рентабельности. Они необходимы для более полного и объективного анализа результатов деятельности.

Что такое рентабельность простыми словами

Чаще всего она отражает, сколько копеек того или иного вида прибыли может получить организация, вложив один рубль в производство. А в случае с показателем эффективности продаж рентабельность показывает долю прибыли в выручке.

Какие виды, показатели, коэффициенты рентабельности существуют

Принято выделять несколько групп показателей – , производства, продаж, капитала. В каждой категории рассчитывается 3-4 значения. Нельзя сказать, что все показатели эквивалентны и можно брать только один из группы.

В целях оценки эффективности необходимо использовать всю совокупность видов рентабельности.

Рентабельности активов

Используют прибыль до налогообложения и отражают насколько эффективно используется основное имущество организации и показывают какое количество прибыли принесет рубль основных и оборотных средств или общей величины активов предприятия:

- основных средств (ROFA – return on fixed assets);

- оборотных средств (ROFA – return on currency assets);

- активов (ROA – return on assets).

Коэффициент базовой прибыльности активов (BEP – basic earning power) характеризует, какую сумму компании необходимо заработать, чтобы покрыть все затраты.

Рентабельности производства и продаж

Рассчитываются на основе прибыли от реализации и показывают, каковая результативность основных видов деятельности организации:

- продукции (ROM – return on margin) характеризует, сколько прибыли от реализации можно получить с одного рубля, учтенного в себестоимости изготавливаемой продукции;

- продаж (ROS – return on sales) отражает долю прибыли от реализации в общем доходе предприятия;

- персонала (ROL – return on labour) описывает, какую сумму прибыли получит компания от эксплуатации и занятости сотрудников.

Рентабельности капитала

За основу берут чистую прибыль и характеризуют эффективность использования капитала в целях деятельности компании. Также эта подгруппа может рассчитываться при планировании и позволяет оценить, выгодно ли инвестировать или брать взаймы:

- собственного капитала (ROE – return on equity) отражает эффективность использования собственных средств в деятельности предприятия;

- инвестированного, перманентного капитала (ROIC – return on invested capital) показывает, сколько копеек чистой прибыли организация получит, вложив в инвестиции один рубль;

- заемного капитала (ROBC – return on borrowed capital) описывает целесообразность взятия кредита. Если показатель выше стоимости заемных средств, то их брать выгодно, если ниже, то организация понесет убытки.

Видео — 12 основных коэффициентов рентабельности:

Как посчитать рентабельность

В общем виде формула рентабельности представляет собой отношение прибыли к части имущества предприятия, выручке или себестоимости:

Рентабельность = Прибыль / Показатель, рентабельность которого необходимо найти

Например, если нужна эффективность основного капитала, то в числителе будет прибыль от реализации, а в знаменателе – средняя стоимость основных средств. В случае с в знаменатель подставляется выручка как показатель продаж.

Рентабельность активов обычно находится по балансовой прибыли, производства и продаж – по прибыли от реализации, капитала – по чистой прибыли.

Данные для расчета берутся из бухгалтерского баланса и отчета о финансовых результатах.

Общие формулы расчета рентабельности

Активов:

ROFA = БН / C вна , где

ROFA – рентабельность внеоборотных фондов,

C вна – средняя стоимость внеоборотных активов, руб.;

ROCA = БН / C оба , где

ROCA – рентабельность оборотных средств;

БН – прибыль до налогообложения, руб.;

C оба – средняя стоимость мобильных активов, руб.;

ROA = БН / C вна + C оба , где

ROA– рентабельность активов;

БН – прибыль до налогообложения, руб.;

C вна + C оба – средняя величина суммы основных и оборотных активов, руб.

Производства и продаж:

ROM = ПР / TC

, где

ROM = ПР / TC

, где

ROM – рентабельность продукции;

ПР – прибыль от реализации, руб.;

TC – совокупная себестоимость;

ROS = ПР / TR , где

ROS – рентабельность продаж;

TR – выручка от продаж, руб.

ROL = ПР / ССЧ , где

ROL – рентабельность персонала;

ПР – прибыль от основной деятельности, руб.;

ССЧ – среднесписочная численность персонала.

Капитала:

ROE = ЧП / СК , где

ROE – рентабельность собственного капитала;

ЧП – чистая прибыль, руб.;

СК – собственный капитал, руб.;

ROBC = ЧП / ЗК , где

ROBC – рентабельность заемного капитала;

ЗК – заемный капитал;

ROIC = ЧП / СК + ДО , где

ROIC – рентабельность инвестированного (постоянного) капитала;

ЧП – чистая прибыль, руб.;

СК + ДО – сумма собственного капитала и долгосрочной задолженности, руб.

Пример расчета по балансу

Предприятие ООО «Экран» закончило период со следующими финансовыми показателями. Необходимо вывести эффективность деятельности организации за 2014 год. Среднесписочная численность персонала 25 человек. Величина собственного капитала составляет 120 000 рублей.

| Наименование показателя | Код | На 31 декабря 2013 | На 31 декабря 2014 | |

| АКТИВ | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Итого по разделу I | 1100 | 100000 | 150000 | |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Итого по разделу II | 1200 | 50000 | 60000 | |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 20000 | 40000 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1410 | |||

| Заемные средства | 10000 | 15000 | ||

Расчет рентабельности активов:

ROFA = 48 000 / (100 000 + 150 000)/2 = 0,384

ROCA = 48 000 / (50 000 + 60 000)/2 = 0,87

ROA = 48 000 / (125 000 + 55 000) = 0,26

Расчет рентабельности производства и продаж:

ROM = 50 000 / 25 000 = 0,5

ROS = 50 000 / 75 000 = 0,67

ROL = 50 000 / 25 = 2 000

Расчет рентабельности капитала:

ROE = 40 000 / 120 000 = 0,3

ROBC = 40 000 / 15 000 = 2,66

ROIC = 40 000 / 120 000 + 15 000 = 0,296

Выводы из расчетов в примере:

Для существующего производства все показатели находятся на нормальном уровне. Очевидно, что заемные средства использовать выгодно, сотрудники работают эффективно, величина оборотных средств оптимальна. Стоит обратить внимание на основной капитал, есть вероятность, что он эксплуатируется не полностью или существуют причины, снижающие результативность внеоборотных активов.

Также целесообразно проанализировать ситуацию с большой величиной собственного капитала, которая снижает общую эффективность деятельности предприятия. При текущих показателях рационально использовать , а собственный капитал реструктуризировать.

В каких случаях полезен её расчет

Показатель необходим для качественной оценки эффективности деятельности предприятия. Абсолютные показатели, такие как прибыль и себестоимость, не дают настоящей картины итогов работы организации.

Они показывают только эффект от производства. Рентабельность , в свою очередь, позволяет оценить, насколько хорошо и полно используется имущество и ресурсы компании . Она показывает, сколько денег можно получить от эксплуатации того или иного вида собственных или заемных средств.

Все виды рентабельности важны для оценки эффективности организации. Как и другие относительные показатели, они позволяют не только проанализировать деятельность данного предприятия, но и сравнить с компаниями-конкурентами.

Рентабельность, рассчитанная за несколько лет, отражает динамику результативности и может стать основой для средне- и долгосрочного планирования. Особое внимание необходимо уделять рентабельности основных средств, так как они занимают достаточно большую долю в имуществе организации и часто используются неэффективно.

Видео о прибыльности и рентабельности:

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

2. Рентабельность продаж

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

валовая рентабельность реализованного продукта;

операционная рентабельность реализованного продукта;

чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

![]()

Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.

3. Рентабельность производства

валовая рентабельность производства.

чистая рентабельность производства;

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта.

Для расчета валовой рентабельности производства применяют следующую формулу:

Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта.

Чистую рентабельность производства:

Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта.

В отношении всех вышеуказанных показателей желаемой является положительная динамика.

В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

52. Амортизационная политика предприятия

Амортизационная политика предприятия представляет собой стратегический и тактический комплекс взаимосвязанных мер по управлению воспроизводством основного капитала с целью своевременного обновления материально-технической базы производства на новой технологической основе

Амортизационную политику предприятия определяют из экономической стратегии, состава основных фондов, методов оценки стоимости амортизирующих объектов, уровня инфляции и др. Амортизируемым имуществом предприятия является большинство видов основных средств (за исключением земли), а также нематериальные активы. Основные средства принимаются на баланс предприятия по их первоначальной стоимости, куда также входит стоимость транспортировки и монтажных работ, после чего из них вычитается амортизация, т.е. получается остаточная стоимость. Амортизационные отчисления (амортизационный фонд) - это главная составляющая финансового обеспечения воспроизводства основных средств.

В процессе формирования амортизационной политики предприятия учитываются следующие факторы:

а) объем используемых основных фондов и нематериальных активов, подлежащих амортизации;

б) методы оценки стоимости используемых основных фондов и нематериальных активов, подлежащих амортизации;

в) реальный срок предполагаемого использования на предприятии амортизируемых активов;

г) разрешенные законодательством методы амортизации основных фондов и нематериальных активов;

д) состав и структура используемых основных фондов;

е) темпы инфляции в стране;

ж) инвестиционная активность предприятия в предстоящем периоде.

При выборе методов амортизации исходят из действующей законодательной базы в этой области, предполагаемого периода использования амортизационных активов и задач формирования инвестиционных ресурсов предприятия в разрезе отдельных источников. Решение о применении метода прямолинейной (линейной) или ускоренной амортизации основных фондов предприятие принимает самостоятельно.

Средства амортизационного фонда, который формируется за счет накапливаемых амортизационных отчислений, носят целевой характер и должны использоваться на следующие цели:

а) осуществление капитального ремонта основных фондов;

б) осуществление реконструкции, модернизации, технического переоснащения и другие виды улучшения основных фондов;

в) приобретение новых видов нематериальных активов (в первую очередь, связанных с инновационной деятельностью)

53. Расчетно-кассовое обслуживание предприятий в банках

54. Взаимосвязь финансовых показателей. Формула Дюпон

Финансовые показатели отражают размеры, составную динамику и взаимосвязь общественных явлений и процессов, происходящих в области финансов, в их количественном и качественном состоянии. Многоплановость финансовых отношений обусловливает многообразие финансовых показателей.

Факторный анализ – это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном – отдельные элементы соединяют в общий результативный показатель. Для достижения более высокой точности результатов необходимо постоянно корректировать набор показателей и значения коэффициентов весового влияния каждого показателя с учетом вида экономической деятельности и других перечисленных условий.

Метод финансовых коэффициентов – расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. При проведении аналитической работы следует учитывать следующие факторы: 1) эффективность применяемых методов планирования; 2) достоверность бухгалтерской отчетности; 3) использование различных методов учета (учетной политики); 4) уровень диверсификации деятельности других предприятий; 5) статичность применяемых коэффициентов.

В практике западных корпораций (США, Канада, Великобритания) наибольшее распространение получили следующие три коэффициента: ROA, ROE, ROIC.

Модель Дюпона позволяет определить, за счёт каких факторов происходило изменение рентабельности, т.е. произвести факторный анализ рентабельности.

Под методом Дюпон (формулой Дюпона или уравнение Дюпон) как правило, понимают алгоритм финансового анализа рентабельности активов компании, в соответствии с которым коэффициент рентабельности используемых активов представляет собой произведения коэффициента рентабельности реализации продукции и коэффициента оборачиваемости используемых активов.

В настоящее время в учебно-методической литературе встречаются три основных формулы Дюпона, которые завися от количества факторов используемых при анализе ROE (рентабельность собственного капитала).

Первая модель имеет довольно простой вид, с помощью нее легко найти величину доходности капитала, формула имеет вид:

где ЧП – чистая прибыль, Ск – акционерный капитал предприятия.

Следует отметить что, данная формула имеет свои недостатки, основным из них является невозможность определения факторов оказавших влияние на рентабельность собственного капитала.

Следующая модель Дюпон более информативна и имеет вид:

где ROA – коэффициент рентабельности активов, определяемый как отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам; DFL – коэффициент финансового рычага.

Если расширить данную формулу, дополнив ее показателем реализации, то модель приобретает вид:

ROE = (ЧП/Ор)*(Ор/А)*(А/Ск)

где Ор – реализация товаров, работ и услуг, без акцизов и НДС; А – суммарные активы компании.

Наиболее полно учитывает факторы оказывающие влияние на рентабельность собственного капитала уравнение Дюпон состоящее уже из пяти факторов:

ROE = (ЧП/EBT)*(EBT/EBIT)*(EBIT/Ор)*(Ор/А)*(А/Ск)

В данную формулу дополнительно введено два показателя это: EBT – прибыль до уплаты налогов; EBIT – прибыль до уплаты процентов и налогов.

Используя финансовый леверидж (или рычаг) можно преобразить указанное уравнение, в этом случае формула Дюпона примет вид:

ROE = (ЧП/EBT)*(EBT/EBIT)*(EBIT/Ор)*(Ор/А)*DFL

ЧП/EBT – налоговое бремя;

EBT/EBIT – бремя процентов;

EBIT/Ор – операционная рентабельность (ROS);

Ор/А – оборачиваемость активов (ресурсоотдача);

DFL – эффект финансового рычага.

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

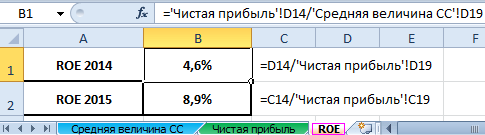

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

ОПРЕДЕЛЕНИЕ

Рентабельность собственного капитала (англ. ROE) представляет собой сравнение показателя чистой прибыли с собственным капиталом предприятия.

Рентабельность капитала является основным финансовым показателем при подготовке отчета отдачи для любых инвесторов, собственников бизнеса. Этот коэффициент показывает степень эффективностииспользованиявложенного в дело капитала. В отличие от похожего показателя «рентабельность активов», показатель рентабельности собственного капитала показывает эффективность использования не всей совокупности капитала (активов) предприятий, а лишь части, принадлежащей собственникам предприятия.

Формула рентабельности собственного капитала

Рентабельность СК можно вычислить путем деления чистой прибыли (обычно берется за год) на собственный капитал предприятия:

ROE=ЧП/СК * 100%

Здесь ЧП – величина чистой прибыли,

СК – сумма собственного капитала.

Результат формулы рентабельности собственного капитала умножают на 100% с целью получения результата в процентном соотношении.

Для более точного расчета необходимо применять среднюю арифметическую величину собственного капитала запромежуток времени, в котором была получена чистая прибыль (в основном год). Для этого собственный капитал начала периода суммируется с собственным капиталом конца периода и полученный результат делится на 2.

Чистую прибыль предприятия можно узнать из «Отчета о прибылях и убытках», а стоимость собственного капитала из данных пассива ББ (бухгалтерского баланса).

Для расчета показателя за период, отличный от года, применяется формула рентабельности собственного капитала в следующем виде:

ROE=ЧП * (365/Qдн) / ((СКнп+СКкп)/2)

Здесь ROE – показатель рентабельности собственного капитала,

ЧП – сумма чистой прибыли за рассматриваемый период,

Qдн – количество дней в периоде,

СКнп – собственный капитал на начало периода,

СКкп – собственный капитал на конец периода.

Еще одним подходом к расчету рентабельности собственного капитала считается применение трехуровневого анализа, который осуществляется с помощью формулы Дюпона.

Данная формула разбивает показатель рентабельности на три составляющие (факторы), которые позволяют более глубоко исследовать полученный результат:

- Рентабельность продаж (отношение прибыли к выручке),

- Оборачиваемость активов (отношение выручки к активам),

- Финансовыйлеверидж (соотношение капиталов – ссудного и собственного).

Нормативное значение

В соответствии со среднестатистическими показателями рентабельность собственного капитала должна составлять около 10-12% (например, в США и Великобритании).

Для инфляционной экономики (например, России) показатель должен быть больше. Основным показателем для сравнения при анализе рентабельности собственного капитала является процент альтернативной доходности, получаемой собственником при вложении своих средств в другой бизнес.

Формула рентабельности собственного капитала будет иметь смысл лишь при наличии у предприятия собственного капитала или положительных чистых активов. В противном случае результат расчетов не пригоден для анализа, поскольку даст отрицательное значение.

Показатели рентабельности собственного капитала

На рентабельность собственного капитала могут оказывать воздействие следующие показатели:

1) операционная активность и ее эффективности (чистая прибыль от реализации);

2) активы предприятия и отдача от них;

3) отношение между собственными и заемными средствами.

Потенциальные инвесторы используют показатель рентабельности собственного капитала, поскольку он дает представление о том, насколько грамотно используется инвестированный капитал. При этом собственники вкладывают собственные средства путем формирования уставного капитала, получая взамен право на процент прибыли.

Примеры решения задач

ПРИМЕР 1

| Задание | Инвестор принимает решение о вложении средств в какое-либо предприятие. Даны показатели двух предприятий за прошлый отчетный период:

Предприятие А Величина собственного капитала – 400 тыс. руб. Предприятие В Величина собственного капитала – 650 тыс. руб. Чистая прибыль – 100 тыс. руб. Определить рентабельность собственного капитала по двум предприятиям и сравнить, какое из них более рентабельно. |

| Решение | Рентабельность собственного капитала можно вычислить путем деления чистой прибыли за соответствующий период на собственный капитал предприятия:

ROE=ЧП/СК * 100% ROE(А)=100/400 * 100%=25% ROE (В)=100/650 * 100%=15,38% Вывод. Мы видим, что доходность предприятия Авыше, чем компании В. По этой причине инвестор выберет для перспективного вложения первое предприятие. |

| Ответ | ROE(А)=25%, ROE (В)=15,38% |

Характеристика и применение титана и сплавов на его основе

Характеристика и применение титана и сплавов на его основе Как уволить работника в связи с утратой доверия

Как уволить работника в связи с утратой доверия Как оформляется прием на работу по срочному трудовому договору Как в приказе отобразить срочный договор

Как оформляется прием на работу по срочному трудовому договору Как в приказе отобразить срочный договор Признание решения общего собрания членов снт недействительным Судебная практика протокол общего собрания снт

Признание решения общего собрания членов снт недействительным Судебная практика протокол общего собрания снт Реком отслеживание груза

Реком отслеживание груза Александр Трусь - Психология управления

Александр Трусь - Психология управления Средства индивидуальной защиты от падения с высоты

Средства индивидуальной защиты от падения с высоты