Brüt kar oranı standardı. Kar oranı. Net kar oranı. Du Pont şirketinin faktör modeli

Herhangi bir işin anlamı ve nihai sonucu gelir elde etmektir. Doğru analiz, işletmenin yeterince verimli olup olmadığı ve ekonomik fayda gereksinimlerini karşılayıp karşılamadığı sorusunun yanıtlanmasına yardımcı olur.

Kaynak katılımının etkinliğinin yanı sıra gelir ve giderler arasındaki farkın değerlendirilmesinde ayrı bir alan, kâr göstergelerinin analizidir. Bu yazıda mevcut kar göstergelerine ve bunları hesaplamaya yönelik formüllere bakacağız.

Kâr nedir?

İktisat bilimi, kârın, piyasa ilişkileri konusunun ekonomik faaliyeti sonucunda ortaya çıkan faydalar olduğunu yorumluyor. Yani işletmenin gelir ve giderleri arasındaki fark. Sonuç 0'dan büyük bir sayı ise kar elde edilir, tam tersi ise şirket zarara uğrar.

İşletme performansını analiz etmek için birçok finansal gösterge kullanılmaktadır. Bunlardan en önemlilerinden biri normal ve ekonomik kârdır.

Ortalama bir insan için iktisatçıların kârları neden farklı türlere ayırdığı ve bunların nasıl farklılaşabileceği açık değildir. Sonuçta, eğer bir işletmenin muhasebe göstergeleri normalse ve kâr ediyorsa, o zaman ekonomik açıdan açık bir işletme mümkün olmayabilir. Nasıl yani? Şimdi daha yakından bakalım.

Kâr türleri ve göstergeleri

Ekonomik kâr kavramı oldukça geniştir ve farklı açılardan değerlendirilmektedir. Ancak çoğu zaman kâr türleri finansal sonuçlar açısından değerlendirilir:

- brüt;

- mal veya hizmet satışından;

- vergiye tabi;

- temiz.

Brüt kâr, bir firmanın imalat ve imalat dışı faaliyetlerden elde ettiği ve bilançoda gösterilen ve muhasebeleştirilen kârın tamamıdır.

Mal satışından veya hizmet sağlanmasından elde edilen karla her şey çok daha basittir. Bu, ticari faaliyetlerden elde edilen gelirden yeni mal üretmenin doğrudan maliyetlerini çıkardıktan sonra kalan gelirdir. Nihai sonucu etkileyebileceğinden, bu tür kârda üretken olmayan faaliyetlerden elde edilen gelir ve giderleri hesaba katmamanız çok önemlidir.

Vergiye tabi karı bulmak için cari döneme ait borç sonucunu alacaktan çıkarmak gerekir. Sonuçta vergi indirimi olarak ödenmesi gereken tutarın hesaplanması gerekmektedir.

Net kar, tüm vergi, harç ve diğer bütçe katkılarının ödenmesinden sonraki bilanço karıdır. Yani, bunun daha sonra hissedarlara temettü ödemek için kullanılan (eğer mülkiyet şekli bir anonim şirket ise) veya elbette birine bağlı olarak yeni ek kaynakların satın alınması için kalan mali sonuç olduğunu söyleyebiliriz. başka bir yönetim politikası.

Normal ve ekonomik kârın dikkate alınmasına özellikle dikkat edeceğiz.

Normal kâr

Ekonomik kavramlarla yeni tanışmaya başlayanlar, bu göstergenin bir şekilde şirketin gelirini yansıttığını düşünme hatasına düşebilirler. Ancak bu hiç de doğru değil.

Belirli bir ürünün üretiminde kaynak kullanımının ekonomik fizibilitesini korumak için kâr seviyesinin ne olması gerektiğini belirlemek için bu göstergeye ihtiyaç vardır. Seviye yetersizse kaynakları farklı şekilde kullanmaya değer.

Normal kar neden hesaplanır?

Normal kâr, herhangi bir sermayenin kredi veya kredi şeklinde yatırılması durumunda elde edeceği kârlılık düzeyi olarak düşünülebilir. Basitçe söylemek gerekirse, işletmenin örtülü maliyetlerini hesaba katarsanız, işletmenin mevcut fonların başka bir işte kullanılmasından daha fazla gelir elde etmesi gerekir.

İşletmeyi, mevcut fonların kullanımının verimliliği değil de yöneticinin bakış açısından ele alırsak, o zaman normal kâr, yöneticinin bu özel işi yapmakla ilgilenmesi için gereken ödemedir.

Böylece, normal kârın kesinlikle gelir anlamına gelmediği, ekonomik maliyetlerin bir parçası olduğu ortaya çıktı. İşletmenin toplam geliri yukarıdaki maliyetlere eşitse normal kâr ortaya çıkar. Formül şuna benzer:

- Pazartesi = Inya,

Nerede:

Inya - maliyetler örtülüdür.

Böylece yukarıda verilen normal kâr kavramı doğrulanabilir.

Ekonomik kar

O halde bir sonraki göstergeye geçelim. Ekonomik kâr, gelirden tüm giderler çıkarıldıktan sonra kalan gelirdir.

- Ekonomik maliyetleri toplam gelirden çıkarırsanız.

- Örtülü maliyetleri muhasebe karından çıkarırsanız.

Bu yolların her ikisi de görsel olarak birbirinden farklı olmasına rağmen aynıdır. Sonuçta muhasebe karı, ekonomik maliyetlere dahil olan açık maliyetleri zaten hesaba katmaktadır.

Bazı bilimsel yayınlar ekonomik kârı şu şekilde bulmayı önermektedir:

- Ep = Pb - Pazartesi,

Nerede:

Ep - ekonomik kar;

Pb - muhasebe karı;

Pazartesi - normal kar.

Ekonomik analiz hakkında neyi hatırlamanız gerekir?

Yukarıdaki göstergeler, işletmenin faaliyetlerinin ekonomik analizini yaparken kullanılır. Açık bir işi sürdürmeye değip değmeyeceğini veya kaynaklarınızı ve zamanınızı başka bir alana yatırmanın daha iyi olup olmadığını anlamak için buna ihtiyaç vardır.

Hem mali bir değerlendirme yaparken hem de kuruluşun durumunun genel bir analizini yapmak için kullanılırlar.

Ancak yukarıdaki göstergelerin her birini verilen formüllere göre hesaplamak yeterli değildir. İşletme yönetiminin izlediği politikanın doğruluğunu doğru bir şekilde değerlendirmek ve işletmenin karlılığı hakkında bir sonuca varmak için tüm maliyetleri, personelin verimliliğini ve üretimde yer alan kaynakların getirisini değerlendirmek gerekir.

Ek olarak, işletmenin bilançosunun yatay ve dikey bir analizini yapmak, işletmenin likidite ve finansal istikrarının doğru bir şekilde değerlendirilmesine yardımcı olan sermaye verimliliği, karlılık, ödeme gücü ve diğer bazı katsayıları hesaplamak gerekir.

Ticari faaliyetin amacı kar elde etmektir, bu nedenle ekonomide analizine çok dikkat edilir.

Net kâr düzeyi, uzun vadede bir organizasyonun gelişme olasılığını belirler.

Net kârın tanımı, anlamı ve özellikleri

Kâr Belirli bir süre boyunca elde edilen maliyetler ile gelirler arasında olumlu bir sonuçtur.

Bu, piyasadaki işi, şirketin yeteneklerini kullanma etkinliğini ve nihai ürünün kalitesini karakterize eden önemli bir göstergedir. Bir işletmenin karı, ülkenin refahını destekleyen bütçe gelirlerinin kaynaklarından biridir.

Bu, piyasadaki işi, şirketin yeteneklerini kullanma etkinliğini ve nihai ürünün kalitesini karakterize eden önemli bir göstergedir. Bir işletmenin karı, ülkenin refahını destekleyen bütçe gelirlerinin kaynaklarından biridir.

Şirket yönetiminin elinde net kazanç Bütçeye yapılan ödemeler ve hissedarlara yapılan temettüler sonrasındaki mali sonucu temsil eden.

Bu finansal sonuç karakterize ederŞirketin piyasadaki istikrarı, yatırımcı çekmesine olanak tanıyarak iflas riskini azaltır. Sosyal açıdan sorumlu kuruluşlar, net kârlardan elde ettikleri kaynakları ücretleri artırmak ve çalışanlara ikramiye ödemek için yönlendirirler.

Finansal sonuçları sınıflandırma ihtiyacı, faaliyetin farklı aşamalarında kullandıkları gerçeğinde yatmaktadır. çeşitli belirleme yöntemleri ulaşmış. Her türü ayrı ayrı analiz etmek, sorunları erken bir aşamada tanımlamanıza olanak tanır.

Ekonomide karlar çeşitli faktörlere göre sınıflandırılır.

Temel sınıflandırma yönleri:

- faaliyet türü (üretim, hizmet sunumu);

- kar dönemi (yıl, çeyrek, ay);

- ticari işlemlerin türü (kira, yatırım faaliyetleri, menkul kıymetlerle çalışma);

- geliri gruplandırma yöntemi (ekonomik, muhasebe, operasyonel, serbest bırakılmamış).

Henüz bir kuruluşa kaydolmadıysanız, o zaman en kolay yol Bu, gerekli tüm belgeleri ücretsiz olarak oluşturmanıza yardımcı olacak çevrimiçi hizmetler kullanılarak yapılabilir: Zaten bir organizasyonunuz varsa ve muhasebe ve raporlamayı nasıl basitleştirip otomatikleştireceğinizi düşünüyorsanız, aşağıdaki çevrimiçi hizmetler kurtarmaya gelecektir ve işletmenizdeki muhasebecinin yerini tamamen alacak ve çok fazla para ve zaman tasarrufu sağlayacaktır. Tüm raporlar otomatik olarak oluşturulur, elektronik olarak imzalanır ve otomatik olarak çevrimiçi olarak gönderilir. Basitleştirilmiş vergi sistemi olan UTII, PSN, TS, OSNO'daki bireysel girişimciler veya LLC'ler için idealdir.

Her şey birkaç tıklamayla, sıra ve stres olmadan gerçekleşir. Deneyin ve şaşıracaksınız ne kadar kolaylaştı!

Hesaplama formülleri

Her tür işletme kârı karakterize eder kurumsal kaynakların verimli kullanımı, yönetimin daha fazla gelişme için kararlar almasına olanak tanır.

Brüt

Brüt kâr, bir işletmenin fonlarını yönetme verimliliğini karakterize eder ve aşağıdaki formül kullanılarak hesaplanır:

VP = B – SP

VP brüt kar, B gelir, SP maliyettir.

Bir ürün (hizmet) üretmenin maliyeti hesaplanırken, malın (hizmetin) maliyeti, bütçeye ödenen vergiler (gelir vergisi hariç), çalışan maaşları ve üretim süreciyle ilgili diğer dolaylı maliyetler dikkate alınır.

ameliyathane

Bu tür kar, şirketin temel faaliyetleri sırasında elde ettiği mali sonuçtur.

Hesaplama formülü aşağıdaki gibidir:

OP = B – SP – VEYA – A

OP faaliyet karı, B gelir, SP maliyet, OP işletme gideri, A amortismandır.

Bazı kaynaklarda faaliyet kârı ile FVÖK'ün aynı şey olduğu ifadesine rastlayabilirsiniz ancak bu bir yanılgıdır. Bu göstergeler vergilendirmeden önce hesaplanır, ancak FVÖK hesaplanırken yalnızca işletme faaliyetlerinden kaynaklanan giderler dikkate alınmaz. Faaliyet mali sonucuna bağlı ortaklıklardan alınan fonlar da dahil olmak üzere yatırım gelirleri dahil değildir.

Bazı kaynaklarda faaliyet kârı ile FVÖK'ün aynı şey olduğu ifadesine rastlayabilirsiniz ancak bu bir yanılgıdır. Bu göstergeler vergilendirmeden önce hesaplanır, ancak FVÖK hesaplanırken yalnızca işletme faaliyetlerinden kaynaklanan giderler dikkate alınmaz. Faaliyet mali sonucuna bağlı ortaklıklardan alınan fonlar da dahil olmak üzere yatırım gelirleri dahil değildir.

Alacaklılar karar verirken yalnızca faaliyet kârının hesaplanmasına dikkat ederler, çünkü şirketin ana üretiminin verimliliğini gösteren bu kârdır.

Bilanço

Bilanço karı, şirketin ana faaliyet konusu ve diğer satışlarından elde ettiği geliri ifade eder.

Hesaplama formülü aşağıdaki gibidir:

BP = B – SP – PR + PD

BP bilanço kârını, PR diğer gideri, PD diğer geliri gösterir.

Bu tür gelir, brüt kar göstergesi kullanılarak, diğer giderlerle azaltılarak ve diğer kaynaklardan elde edilen gelirler eklenerek hesaplanabilir. Hesaplamaya ilişkin veriler mali sonuç tablosundan alınır.

Satışlardan

Bir şirketin performansının önemli bir göstergesi, satışlardan elde edilen kârdır, çünkü gelir, ürün satış maliyetlerinden ve yöneticilere ödeme yapmaktan arındırılmıştır.

Hesaplama şuna benzer:

Satışlardan elde edilen kâr = B – Kr – Kontrol

burada Кр – ticari giderler, Ур – idari giderler.

Bu tür şirket gelirleri, maliyetlerin azaltılması veya piyasadaki ürün satış hacminin artırılması yoluyla ayarlanır.

Vergiye tabi

Rusya Federasyonu Vergi Kanunu'na göre girişimci faaliyet vergiye tabidir, bununla bağlantılı olarak finansal muhasebede şöyle bir kar kategorisi vardır: vergiye tabi gelir. Hesaplama sürecinde bu tür gelir, belirli bir faaliyet türü için beklenen fayda düzeyi kadar azaltılır.

Hesaplama formülü:

NP = VP – SVP – I – A + PR

VP brüt kar, SVP düzeltilmiş VP, I maliyetler, A amortisman, Pr varlık büyümesidir.

Marjinal

Bu tür, şirketin sabit maliyetleri karşılaması ve net gelirin oluşumu hakkında şu şekilde hesaplanan bir fikir verir:

M = V – PZ

B'nin gelir olduğu yerde, PZ değişken maliyetlerdir.

Bir şirket farklı türde ürünler üretiyorsa, bu tür kar, karlılık açısından en karlı olanların belirlenmesine yardımcı olacaktır.

Ayrılmamış

Geçmiş yıl karları bilançoya yansıtılmış olup, şirket sahipleri tarafından dağıtılmayan gelirleri temsil etmektedir. Rus muhasebe sisteminde 84 hesabında muhasebeleştirilmektedir.

Formül kullanılarak hesaplanır:

NP = NP + D – Böl

burada NP dağıtılmamış karlardır, D cari dönemin geliridir, Div. – temettüler.

Dağıtılmamış karlar şirketin özsermayesinin bir parçasıdır ve hissedarların bu fonları varlıkları yenilemek için kullanmadıklarını gösterir.

Tahmini

Tahmini kar, şirketin ekonomik faaliyetlerine ilişkin yaklaşan gider ve gelirlere göre hesaplanır. Rusya Federasyonu mevzuatına göre tahmini kârın hesaplanması yüzde olarak yapılır ve şu şekildedir:

Ni = (SP - W) x %100

SP beklenen kar, Z ise maliyetlerdir.

Tahmin, müşteri ile sözleşme imzalanırken hazırlanır, öngörülemeyen masraflar kârın bir parçası olarak dikkate alınmaz.

Ekonomik kar

Bu tür kâr, tüm giderler ve vergi yükümlülüklerinin ödenmesi ve elde edilen gelir dikkate alındıktan sonra kuruluşun tasarrufunda kalan mali bir sonuçtur.

EP = TR – TC

TR alınan geliri, TC ise tüm giderlerin toplamıdır.

Ekonomik kâr hesaplanırken uzun vadeli olanlar da dahil olmak üzere tüm masraflar dikkate alınır.

Net karı hesaplamak için algoritma ve formüller

Herhangi bir ticari faaliyetin nihai amacı kâr etmektir; bu göstergenin yokluğu, şirketin kaynaklarının tükenmesine ve iflasına yol açar. Olumlu dinamikler ise tam tersine, işletme sermayesini yenilemenize, rezerv oluşturmanıza ve üretimi geliştirmenize olanak tanır.

Herhangi bir ticari faaliyetin nihai amacı kâr etmektir; bu göstergenin yokluğu, şirketin kaynaklarının tükenmesine ve iflasına yol açar. Olumlu dinamikler ise tam tersine, işletme sermayesini yenilemenize, rezerv oluşturmanıza ve üretimi geliştirmenize olanak tanır.

Hesaplama net kazanç mali sonuç tablosu esas alınarak gerçekleştirilir. Hesaplama algoritması, değişken maliyetlerin satış gelirinden çıkarılması ve bunun marjinal kârla sonuçlanmasıdır. Sabit giderleri azaltıyoruz, faaliyet kârı elde ediyoruz, bunun diğer giderlerle azaltılması vergi öncesi kâr sağlıyor. Net kârın hesaplanması sonunda vergi ve bütçeye yapılan diğer katkılar ile gösterge azaltılır.

Rus muhasebe uygulaması da geçerlidir formül net kâr tanımları:

PP = FP + VD + OD – N

FP kârı, VP brüt geliri, OP faaliyet gelirini, N ise vergileri gösterir.

Şu anda yabancı ülkelerle işbirliği yapan şirketler finansal muhasebeyi kullanıyor Uluslararası standartlar buna göre net kar şu şekilde oluşur:

- + Vergi giderleri

- – İade edilen gelir vergisi

- (+ öngörülemeyen giderler)

- (– beklenmeyen gelir)

- + Ödenecek faiz

- – Faiz alacağı

- = FVÖK

- + amortisman

- – Varlıkların yeniden değerlemesi

- = FAVÖK

FAVÖK ve net kar göstergelerinin ayırt edici özellikleri aşağıdaki videoda tartışılmaktadır:

Getiri oranını hesaplama prosedürü

Getiri oranı, raporlama dönemi karının dönem başındaki avans ödemesine oranıdır, aksi takdirde buna varlıkların veya yatırımların getiri oranı denir.

Bu gösterge şu şekilde hesaplanır:

Np = Pv / Evet x %100

nerede Evet – gelişmiş fonlar; Pv – kar.

Avanslar, üretim maliyetleri ile işçilik maliyetlerinin toplamıdır.

Başka bir deyişle getiri oranı, işletmeye yatırılan sermayenin raporlama tarihinde ne kadar arttığını ifade etmektedir. Standart değeri %50, fazla kâr ise %100 olarak kabul edilir.

Kâr hesaplama kuralları bu videoda özetlenmiştir:

Elde edilen sonuçların analizi

Elde edilen net kar sonuçlarını analiz etmek için kullanılır. bir dizi yöntem:

- dikey ve yatay analiz, raporlama kalemlerindeki değişiklikler esas alınarak gerçekleştirilir;

- modaya uygun raporlama dönemini önceki veya temel dönemle karşılaştırarak göstergede zaman içindeki değişiklikleri izlemenize olanak tanır.

- faktöriyel Bu yöntem katsayıların hesaplanmasına dayanmaktadır.

Belirli bir fiyat seviyesinde maliyetlerdeki azalma gelirde artışa neden olur, yani üretim maliyetlerinin ters tarafı kârdır. Maliyetler ne kadar düşük olursa, kar o kadar büyük olur ve bunun tersi de geçerlidir.

Niceliksel olarak kâr, ürünlerin satışından elde edilen gelir ile üretimin toplam maliyeti arasındaki farktır.

Ekonomik doğası gereği kâr, net gelirin dönüştürülmüş bir biçimidir. Net gelirin kaynağı fazlalık ve bir dereceye kadar gerekli emektir. Net gelir bir dağıtım kategorisi olduğundan, bir ürünün değerinin üretim maliyetleri üzerinden gerçekleşen fazlası olarak tanımlanabilir.

Bir ürünün fiyatının değerinden sapması sonucunda net gelir, artı ürünün değeri ile niceliksel olarak örtüşmemektedir. Maliyet biçimini alan üretici maliyetlerinin izolasyonu, kâr biçimini alan gelirin izolasyonunu da belirler.

A. Smith, malzeme maliyetine kattığı değer iki kısma ayrıldığından, bir yandan kârı işçinin emeğinin sonucu olarak görüyordu: emeğinin ödenmesi ve girişimcinin kârı. Öte yandan A. Smith, kârı sermayenin işleyişinin bir sonucu olarak görüyordu.

D. Ricardo, kâr miktarının ücretlere bağlı olduğuna inanıyordu: ücretler azalırsa kâr artar. Kârın artmasındaki temel faktörlerden biri emeğin toplumsal üretkenliğidir ve bu da arttıkça emeğin maliyetinin düşmesine neden olur.

K. Marx'a göre kâr, artı değerin dönüştürülmüş bir biçimidir, yani kâr, yatırılan sermayenin bir işlevidir. Sermaye harcamalarının üretim maliyetleri şeklinde ayrılması, artı değerin, bir ürünün değerinin (fiyatının) üretim maliyetleri üzerindeki fazlalığını temsil etmeye başlamasına ve kâr (p) şeklinde ortaya çıkmasına neden olur.

Pek çok Batılı iktisatçı kârı açıklarken J.B. Say'ın emek, toprak ve sermayenin değer yaratımına katıldığı üç üretim faktörü teorisini kullanıyor. Kâr, üretim araçlarının (sermaye) kullanımından elde edilen gelirdir ve girişimcinin üretimi yönetme ve organize etme işi için ödeme olarak gelir ve dolayısıyla sermaye geliri ile girişimcilik geliri arasında ayrım yapar.

Üretim faktörleri teorisini eleştiren K. Marx, yeni değerin canlı emek tarafından yaratıldığı görüşünü doğruladı. Ancak emek verimliliği, üretimin teknolojik donanımına, doğurganlığa, arazinin konumuna vb. bağlıdır. Sonuç olarak, sermaye ve arazi daha fazla değer yaratılmasına katkıda bulunur.

Eski SSCB'de gerçek anlamda piyasa ilişkileri olmadığından, kâra yönelik tutum da buna uygundu. Fiyatlar ve tarifeler ayarlanarak kurulabileceğine inanılıyordu. Fiyat aslında idari bir standart olarak kabul edildiğinden kâr aynı zamanda bir karnelendirme ürünüydü. Yirminci yüzyılın 60'lı yıllarının başına kadar. Kârın maliyete oranının %4-5 seviyesinde olması nedeniyle fiyata karlılığın dahil edilmesinin yeterli olduğu düşüncesi hakimdi ve uygulamada buna göre fiyatlandırma yapılıyordu. 60'lı yıllarda merkezi fiyata %15'e varan kârlılık dahil edilmeye başlandı.

Modern piyasa ekonomisinde kâr ve getiri oranı ana kılavuzdur ve aynı zamanda üretim durumunun bir göstergesi, verimliliğinin bir kriteridir. Kâr oranı, tüm sermayenin kullanımının etkinliğini ve artış derecesini gösterir. Modern koşullarda sanayi kuruluşlarının yıllık kar oranı ABD'de %11-13, Batı Avrupa'da ise %8-10'dur.

Kâr– ürünlerin satışından elde edilen satış miktarı (brüt gelir) ile toplam üretim maliyeti arasındaki farktır.

P = C – S/S veya (10.8)

р = W–K (10,9)

Kurumsal kâr– bu, ürünlerin (işler, hizmetler) (C) satışından elde edilen parasal gelirler (işletmenin toptan satış fiyatı) ile bunların tam maliyeti (C/C) arasındaki farktır.

Bir işletmenin ürünlerin (işler, hizmetler) satışından elde ettiği ve diğer gelirlere (+) ve zararlara (-) göre düzeltilen kârına denir. bilanço karı.

P B = C – S/S (10.10)

Ukrayna'da 1 Ocak 1991'den bu yana hesaplama göstergesi olarak pazarlanabilir ürünler değil, satılan ürünler kullanılmaktadır. Bu nedenle satışlardan elde edilen kârın kütlesi, satılan ürünlerin hacmi (ciro vergisi hariç) ile satılan ürünlerin tam maliyeti (üretim ve satış maliyetleri) arasındaki fark olarak belirlenir.

1993 yılından itibaren ciro vergisi yerine katma değer vergisi ve özel tüketim vergileri kullanılmaya başlanmıştır.

Defter kârının vergi ve diğer ödemeler ödendikten sonra kalan kısmına denir. net kazanç.

P Ch = P B – vergiler, zorunlu ödemeler (10.11)

Temel kârı artırmanın yolları işletmeler:

Pazarlanabilir ürünlerin üretiminin artırılmasına, kalitesinin ve satış fiyatının iyileştirilmesine dayalı olarak ürün (iş, hizmet) satışlarından elde edilen gelirin artırılması.

Üretim maliyetlerinin azaltılması.

Bir işletmenin genel olarak bilançosu ve net karı, işin nihai sonuçlarını yansıtır ve işletmenin ekonomik ve mali faaliyetlerinin ana göstergeleridir.

İşletmenin brüt geliri- Ürünlerin satışından elde edilen gelir (V) ile harcanan üretim araçlarının tazminat fonu (FV) arasındaki fark:

VD P = V – PV veya (10.12)

işletmenin ücret fonu ve bilanço karı miktarı:

VD P = FZP + P B (10.13)

Ücret fonunun toplamı ve işletmenin net kârı, işletmenin tamamen tasarrufunda olan ticari gelirini oluşturur.

Genişletilmiş yeniden üretimde bir işletmenin finansal yetenekleri açısından bakıldığında, işletmenin üreme verimliliğinin dikkate alınması gerekir. Toplam yeniden üretim etkisi işletmenin brüt gelirinin (VD P) göstergesidir ve nihai yeniden üretim etkisi ise net ürünün (PP) göstergesidir.

Dolayısıyla brüt gelir ve net kâr, birikim ve tüketim fonlarının oluşumunun kaynaklarıdır ve bunların büyüklüğü, dinamikleri, dağıtım ve kullanım yapısı, işletmenin genişletilmiş yeniden üretiminin hızını ve verimliliğini belirler.

Bu nedenle, kar marjı konusu bir işletme (firma) için önemlidir, ancak mutlak ve göreceli kar göstergeleri arasında ayrım yapılmalıdır.

Mutlak kar değeri “kâr kitlesi” kavramıyla ifade edilir. Kâr miktarı tek başına hiçbir şey ifade etmez, bu nedenle bu değer her zaman işletmenin (şirketin) yıllık cirosu veya sermaye miktarı ile karşılaştırılmalıdır. Kâr dinamiklerinin bir göstergesi, belirli bir yıldaki değerinin önceki yılların karşılık gelen değeriyle karşılaştırılması da önemlidir.

Göreceli kar göstergesi üretimde kullanılan üretim faktörlerinin getiri derecesini gösteren kâr oranıdır (karlılık).

Bir işletmenin ürün (iş, hizmet) üretimi için mevcut maliyetlerinin verimliliğini (kar getirisi) belirlemek için gösterge kullanılır kar marjları(P I), yani kitap kârının yüzde olarak satılan malların toplam maliyetine oranı. Formülü aşağıdaki gibidir:

P B – ürün satışlarından elde edilen kârın kütlesi (bilanço kârı),

C/C – tam maliyet.

veya  (10.15)

(10.15)

Ancak üretim verimliliği yalnızca kütle ve kar marjına göre değerlendirilemez. Kâr hareketini etkileyen yoğun faktörlerin dikkate alınması gerekir. Bu:

canlı ve somutlaşmış emekten tasarruf edilmesinin bir sonucu olarak emek verimliliğindeki artış;

maliyet azaltma;

ürünlerin kalitesi (iş, hizmetler);

sermaye verimliliği, yani üretim varlıklarının kullanım verimliliği.

Bu nedenle, bir işletmenin verimliliği büyük ölçüde genel bir göstergeyle - makro ve mikro düzeyde üretim verimliliğinin temel göstergelerinden biri olan karlılık düzeyi - ile karakterize edilir.

karlılık– bu, bilanço kârının sabit kıymetlerin ortalama yıllık maliyetine ve standart işletme sermayesine oranının yüzde olarak niceliksel olarak belirlenmesidir. Bir işletmenin ekonomik faaliyetinin uygulanmasında karlılık oranı (seviyesi) formülle belirlenir:

(10.16)

(10.16)

- getiri oranı,

- getiri oranı,

– Bilanço kârı,

– Bilanço kârı,

– sabit üretim varlıklarının ortalama yıllık maliyeti,

– sabit üretim varlıklarının ortalama yıllık maliyeti,

OS N – normalleştirilmiş fonların çalışma maliyeti.

Bu nedenle getiri oranı gösteriler kullanılan üretim kaynaklarının verimlilik derecesi (kâr getirisi). Kârlılık, ürünlerin (işler ve hizmetler) üretimi ve satışı sürecinde getiri düzeyini ve fon kullanım derecesini karakterize eder.

Temel karlılığı artırmanın yolları:

yatırılan sermayenin daha ucuz unsurları;

mevcut üretim maliyetlerinin azaltılması.

Sonuçta her ikisinin de koşulu, üretimde toplumsal emeğin üretkenliğinin artmasına ve buna dayalı olarak üretimde kullanılan kaynak biriminin maliyetinin azalmasına yol açan bilimsel ve teknik ilerleme sonuçlarının yaygın olarak kullanılmasıdır.

Piyasa ekonomisinde kâr, girişimci bir şirketin gelişiminin temelidir. Batı ekonomi literatürü bir şirketin faaliyetlerini optimize etmek için çeşitli teoriler önermektedir, ancak bunlar kar maksimizasyonu ilkesine dayanmamaktadır. Dolayısıyla bir teoriye göre bir şirketin amacı karı maksimize etmek değil, satışları maksimize etmek olmalıdır. Şirket, belirli bir düzeyde kârı mümkün olduğu kadar uzun süre elde etme ve sürdürme göreviyle karşı karşıyadır. Bu durumda şirket, endüstri içi rekabetin sonucu olan sektör ortalama kâr oranına odaklanacaktır.

Kar oranı bir şirketin ticari faaliyetinin özelliklerinden biridir ve yalnızca tahmin hesaplamalarında değil aynı zamanda bir şirkete yatırım yapmanın fizibilitesini değerlendirmek için de kullanılır. Bu göstergenin ne olduğuna ve nasıl hesaplandığına bakalım.

Net kar marjı: anlam

Net kâr oranı (veya net kârlılık oranı), yüzde olarak ölçülen net kârın gelire oranıdır (Rusya Federasyonu Hükümeti'nin 25 Haziran 2003 tarih ve 367 sayılı Kararı). Yani bu gösterge, gelir birimi (ruble) başına ne kadar kâr olduğunu gösterir. Buna göre yürütülen faaliyetin karlılığının (verimliliğinin) bir özelliği olarak hizmet eder.

Diğer göstergelerden ayırt edilmelidir kar marjları(karlılık), diğer esaslara göre hesaplanır, örneğin:

- varlıklar;

- yatırımlar;

- maliyetler;

- personel;

- başkent.

Kar oranı Bir işletmenin ilgili tüm masraflar karşılandıktan ve ödenmesi gereken vergiler düşüldükten sonra ortaya çıkan karlılığının tahmin edilmesini mümkün kılar. Bu göstergenin %8 ila %20 arasında değişen bir değeri iyi kabul edilir. Ne kadar yüksek olursa, işletmenin karlılığı ve verimliliği de o kadar yüksek olur.

Gerçek değerler kar marjları büyük ölçüde faaliyetin yürütüldüğü sektöre ve belirli bir tüzel kişiliğin spesifik çalışma koşullarına bağlıdır. Kayıp veya kar sıfır ise bu gösterge hesaplanmaz.

Kâr Oranı: Uygulama

Kar oranı yalnızca her bir ruble gelirden elde edilen gelir miktarını tahmin etmek için değil, aynı zamanda aşağıdaki gibi başka amaçlar için de kullanılabilir:

- Satış fiyatlarının düzenlenmesi.

- Tahmin hesaplamalarının hazırlanması.

- İş yatırımlarının etkinliğinin değerlendirilmesi. Aynı zamanda bir tanımın kar marjları bu yeterli olmayacak. Başta yatırım getirisi, sermaye, varlıklar ve maliyetlere ilişkin göstergeler olmak üzere bir dizi başka oranın hesaplanması gerekecektir. Kar oranı böyle bir değerlendirmede belirlenen miktarlardan yalnızca biridir. Ancak örneğin yatırım kredileri ve borçlanmaların faiz oranları beklenen değeriyle karşılaştırılacaktır. Ve eğer bu oranlar daha yüksek çıkarsa getiri oranı, bu tür yatırımlar kârsız olacaktır.

- İşletme sermayesini yenilemek için bir tüzel kişiye kredi veya kredi sağlamanın fizibilitesinin belirlenmesi. Bu gelirlerin tamamı doğrudan üretilen ürünlerin maliyetine yapılan yatırımlara veya yeniden satış için mal alımına yönlendirilirse, satış fiyatları korunurken getiri oranı kişinin bu fonların sağlanmasına faiz ödeyip ödeyemeyeceğini gösterecektir. Eğer getiri oranı faiz oranından yüksekse, ödünç alınan fonların ve faizlerinin geri ödenme olasılığı yüksektir. Aksi bir durum meydana gelirse iade mümkün olmayabilir.

- Yatırım çekiciliğinin değerlendirilmesi, değer de dahil olmak üzere bir dizi gösterge kar marjları, birkaç yıl üzerinden hesaplanmıştır. İyi bir özellik sürdürülebilir büyüme olacaktır kar marjları.

Böylece, getiri oranı ilgi:

- sahipleri için;

- yatırımcılar;

- bankalar ve borç verenler;

- tüzel kişiliğin yönetimi ve mali ve ekonomik hizmeti.

Listelenen kişilerin, kuruluşu karakterize eden likidite oranlarının değerini bilmesi de faydalıdır. Makalede onlar hakkında bilgi edinin .

Getiri oranını hesaplamak için formül

Hesaplama formülü kar marjları net kâr tutarının aynı döneme ait vergilerden (KDV ve ÖTV hariç) satış geliri tutarına bölünmesiyle elde edilen yüzde (100 ile çarpılarak) ifade edilen bölümü temsil eder.

Sembollerde formül şöyle görünür:

Np = 100 x PE / Vyr,

burada: Np - getiri oranı;

PE - net kar miktarı;

Vyr, KDV ve tüketim vergileri hariç gelir miktarıdır.

Hesaplama verileri finansal sonuç raporundan alınır. Mevcut şekli, Rusya Maliye Bakanlığı'nın 2 Temmuz 2010 tarih ve 66n sayılı emriyle onaylandı. Bu raporun tam formunun (Sipariş No. 66n Ek 1) satır numaralarıyla ifade edilecek olursa, yukarıdaki formül şu şekilde görünecektir:

Np = 100 x sayfa 2400 / sayfa 2110,

burada: Np - getiri oranı;

2400 - net kâr tutarını gösteren mali sonuç raporunun satır numarası;

2110 - KDV ve tüketim vergileri hariç gelir tutarını gösteren mali sonuçlar raporunun satır numarası.

Mali sonuçlara ilişkin bir rapor, satır numaralarının belirtilmediği, ancak hesaplama için gerekli tüm verilerin mevcut olduğu basitleştirilmiş bir biçimde (Sipariş No. 66n Ek 5) hazırlanabilir.

Bu verileri içeren satırların adlarıyla formül şu şekilde görünecektir:

Np = 100 x Net Kâr / Gelir,

burada: Np - getiri oranı.

Söz konusu göstergeyi daha önceki birkaç yıl için analiz etmek gerekirse, 2011 yılı raporlamasından önce yürürlükte olan ve kar zarar tablosu olarak adlandırılan mali sonuç raporu formunu kullanarak hesaplamak gerekebilir. Bu form, Rusya Maliye Bakanlığı'nın 22 Temmuz 2003 tarih ve 67n sayılı emriyle onaylandı ve içindeki satır numaraları farklı numaralara sahipti.

Bu satır numaralarıyla formül şöyle görünür:

Np = 100 x sayfa 190 / sayfa 010,

burada: Np - getiri oranı;

190 - net kar tutarını gösteren kar ve zarar tablosunun satır numarası;

010 - KDV ve tüketim vergileri hariç gelir tutarını gösteren kar ve zarar tablosunun satır numarası.

Makalede finansal sonuçlar raporundan başka hangi verileri alabileceğinizi okuyun .

Formül göstergelerinin hesaplanması

Finansal sonuç raporunda yer alan göstergeler getiri oranı formülü, muhasebe verilerinden gelir.

2110 satırında gösterilen gelir, hesap 90'ın kredisinden elde edilen tutardan, aynı hesabın borcunda listelenen vergilerin (KDV ve tüketim vergileri) çıkarılmasıyla elde edilen tutara karşılık gelir.

Net kâr tutarı, bilanço reformundan önceki hesap bakiyesi 99 olarak alınabilir. Mali sonuçlar raporunda, belirli muhasebe hesaplarından bu raporun sonraki her satırında yer alan veriler kullanılarak bu tutarla aritmetik işlemler yapılarak gelirden (satır 2110) sırayla hesaplanır:

- 2120 satırında - 90 nolu hesap borcunda gösterildiği gibi, 20, 23, 41, 43 hesaplarından alınan numaralar.

- 2210 satırında - hesap 90'ın borcunda gösterildiği gibi, hesap 44'ten alınan numaralar.

- 2220 satırında - hesap 90'ın borcunda gösterildiği gibi, hesap 26'dan alınan numaralar.

- 2310, 2320, 2340 satırlarında - 91 no'lu hesabın kredisinde gösterilen gelire, eğer bu gelirler içeriyorsa, eksi KDV'ye eşittir.

- 2330 ve 2350 satırlarında - 91 no'lu hesap borcunda gösterilen giderlere eşit olarak, 91 no'lu hesap borcunda gösterilen gelire ilişkin KDV tutarları hariç.

- 2300 satırında - 90 ve 91 numaralı hesaplardan 99 numaralı hesaba yazılan tutara eşit.

- 2410 satırına göre - beyannameye göre tahakkuk eden ve 68 hesabının alacak tahakkuklarında gösterilen gelir vergisi tutarına eşit.

- 2421 satırında - PNO ile PNA arasındaki farka eşit, bu da hesap 68'den 99'a ulaştı.

- 2430 satırında - hesap 77'deki BT'nin kredi ve borç cirosu arasındaki farka eşit (kredi cirosu baskın olduğunda pozitif bir değer ve borç cirosu baskın olduğunda negatif bir değer).

- 2450 satırında - 09 hesabındaki ONA'nın borç ve alacak cirosu arasındaki farka eşit (borç cirosu baskın olduğunda pozitif bir değer ve kredi cirosu baskın olduğunda negatif bir değer).

- 2460 satırında - hesap 99'da bulunan diğer verilerin (yukarıdakiler hariç) toplamına eşit.

Mali sonuçlar raporundaki tüm değerler, işaret dikkate alınarak yansıtılır: pozitif olanlar - mutlak değerlerinde ve negatif olanlar - parantez içinde. Bu nedenle, nihai sonucu net kar değeri şeklinde elde etmek için, listelenen tüm satırların değerlerini, onlar için belirtilen işareti dikkate alarak toplamanız gerekir.

Raporun basitleştirilmiş biçiminde net kârın tanımı benzer olacak ve satır adları aracılığıyla aşağıdaki şekle sahip olacaktır:

Gelir + olağan giderler (- işaretli) + ödenecek faiz (- işaretli) + diğer gelirler + diğer giderler (- işaretli) + gelir vergisi (- işaretli).

Mali sonuçlara ilişkin raporun eski şekli kullanıldığında (67n sayılı Emir ile onaylanan kâr ve zarar tablosu), mevcut raporun belirtilen satır numaraları aşağıdaki şekilde değiştirilecektir:

- 2110 ila 010;

- 2120 ila 020;

- 2210 ila 030;

- 2220 ila 040;

- 2310, 2320, 2340 ve 080, 060, 090;

- 2330 ve 2350, 070 ve 100'de;

- 2410'a 150;

- 2421'e 200;

- 2430 ila 142;

- 2450 ila 141;

- Eski rapor formuna ek olarak girilen satır numarası için 2460.

Sonuçlar

Net kar oranı, bir ticari işletmenin yatırım fırsatlarını ve satış fiyatlarını düzenleme beklentilerini değerlendirmek için oldukça önemli bir göstergedir. Hesaplanması basittir ancak hesaplama prosedüründe yer alan verilerin kalitesine bağlıdır.

Bu gösterge üretim varlıklarının büyüme oranını göstermektedir. Parametrenin işlevsel amacı, toplumdaki arz ve talep arasındaki ilişki için bir kriter olmasının yanı sıra, tekelci şirketlerin sundukları ürün ve hizmetlerin fiyatlarını belirlemek için kullandıkları bir düzenleyici görevi görmektir.

Esas itibarıyla kâr oranı, ticari faaliyetin beklentilerini değerlendirmek ve onun daha da gelişmesini tahmin etmek için pratikte kullanılan analitik bir kategoridir. Bu özelliğin analizi, işletmenin rekabet gücü, verimliliği ve üretim maliyetlerini düşürme ihtiyacı hakkında sonuçlar çıkarmamızı sağlar.

Kâr oranının belirlendiği formül, yalnızca işletmenin mevcut durumunu yansıtmakla kalmaz ve beklenen sermaye artışını tahmin etmenize olanak tanır, aynı zamanda şirketin faaliyetlerinin organizasyonundaki eksiklikleri ve olumlu yönleri vurgulamaya da yardımcı olur. Bu gösterge marjinal gelir oranıyla karıştırılmamalıdır. Hesaplama prosedürünün benzerliğine rağmen aralarında önemli farklılıklar vardır.

Kâr marjını etkileyen faktörler

Kâr oranı doğrudan 2 tür faktöre bağlıdır: üretim içi ve pazar. İlk grup aşağıdaki göstergeleri içerir:- artı değer normları;

- işletmeye yatırılan fonların bileşimi: sabit sermaye unsurlarının maliyeti ne kadar düşükse, söz konusu gösterge o kadar yüksek olur;

- sürece yatırılan fonların devir hızı: ne kadar yüksek olursa, elde edilen gelir de o kadar büyük olur;

- çok kar;

- üretim sermayesi miktarı;

- Maliyet rasyonelleştirme derecesi ve maliyet tasarrufu.

Fiyat düzeyi ve rekabetin varlığı, söz konusu göstergeyi kesinlikle etkilemektedir. Mevcut piyasa durumu, belirli bir faaliyet alanının ortalama kar oranını belirler. Segmentten segmente önemli ölçüde değişebilir. Ancak bu yalnızca büyük ölçekli şirketler için geçerlidir.

Akademik ekonomik çalışmalarda, ileri üretim teknolojilerinin getirilmesi veya siyasi durum gibi faktörlerin etkisinden bağımsız olarak, kar oranında sürekli bir düşüş eğilimi teorisi önemli bir yer tutmaktadır.

Kâr marjının hesaplanması

Bu kriteri doğru bir şekilde hesaplamak için, en önemsiz harcamaları bile hesaba katmak gerekir. Bunlar yalnızca üretim maliyetlerini, ürünlerin nakliyesini değil aynı zamanda çalışanlara yapılan ödemeler, vergiler vb. için ayrılan fonları da içermelidir. Ayrıca çeşitli kaynaklardan elde edilen tüm karları toplayıp tek bir değer olarak sunmanız gerekir. Sonuç olarak bu iki parametre yüzde olarak karşılaştırılır.Uygulamada, yıllık olarak hesaplanan getiri oranının kullanılması gelenekseldir. Hesaplamalar yapılırken bazı sektörlerde yatırılan sermayenin devir süresinin bu süreyi aşabileceğini unutmamak gerekir.

Yukarıdakilerden, yetkin sermaye yönetiminin, kâr oranını mümkün olan en yüksek seviyede sabitlemenize olanak tanıyan böyle bir yapı ve işletme sermayesi hacmini sürdürmeye bağlı olduğu açıktır. %15-50 bölgesindeki bir gösterge kabul edilebilir olarak değerlendirilmektedir. %100'ü aşan değerler aşırı kâr olarak sınıflandırılır.

İfadenin şaşırtıcı tarihi Just do it İfadenin çevirisi just do it

İfadenin şaşırtıcı tarihi Just do it İfadenin çevirisi just do it Sosyal Hizmetler Seti (NSS)

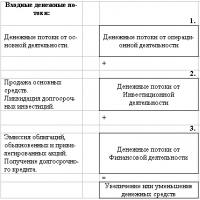

Sosyal Hizmetler Seti (NSS) Bir işletmenin yatırım faaliyetlerine özgü nakit girişi ve çıkışları kavramı.Yatırım faaliyetlerinden kaynaklanan nakit akışları şunları içerir:

Bir işletmenin yatırım faaliyetlerine özgü nakit girişi ve çıkışları kavramı.Yatırım faaliyetlerinden kaynaklanan nakit akışları şunları içerir: Elektronik imza hakkında

Elektronik imza hakkında Dünyanın en güçlü nükleer santralleri, en büyük nükleer santraller

Dünyanın en güçlü nükleer santralleri, en büyük nükleer santraller Bilgisayar biliminin temel kavramları

Bilgisayar biliminin temel kavramları Pencereden bir baştankara uçtu - alamet ne anlama geliyor?

Pencereden bir baştankara uçtu - alamet ne anlama geliyor?