Temel üretim varlıkları. Ukrayna Eğitim Bakanlığı Sabit kıymetlerin basit yeniden üretim biçimleri

Sabit kıymetlerin yeniden üretimi alanındaki politikanın hem makro hem de mikro düzeyde gerçekleştirilmesi gerektiğini söylemeye değer, çünkü sabit kıymetlerin niceliksel ve niteliksel durumunu belirleyen bu politikadır.

Sabit kıymetlerin çoğaltılması- ϶ᴛᴏ aşağıdaki birbiriyle ilişkili aşamalar dahil olmak üzere, yenilerinin satın alınması, yeniden inşa, teknik yeniden ekipman, modernizasyon ve revizyon yoluyla yenilenmelerinin sürekli bir süreci (Şekil 6.):

- yaratma;

- tüketim;

- amortisman;

- restorasyon ve geri ödeme.

Diyagramda, sabit kıymetlerin yeniden üretim aşamaları iki bölüme ayrılmıştır. Bir bölümün ϶ᴛᴏ olduğuna dikkat etmek önemlidir. sabit kıymetlerin yaratılması, çoğu zaman işletmenin dışında olur. Yapılarıyla birlikte ϲᴏᴏᴛʙᴇᴛϲᴛʙii'de sabit varlıkların oluşturulması iki alanda gerçekleşir: enstrüman yapımı dahil olmak üzere inşaat endüstrisinde ve makine mühendisliğinde. İkinci bölüm - işletme içinde gerçekleştirilen ϶ᴛᴏ aşamaları.

Sabit kıymetlerin çoğaltılmasının ilk aşaması işletmede gerçekleştirilen, edinme ve oluşum aşaması... Henüz yaratılmakta olan yeni bir girişim için oluşum sürecinin şu anlama geldiğini söylemeye değer. bina ve yapıların inşaatı, ekipman alımı, ürünlerin teknolojik sürecini, maliyetini ve kalitesini kontrol eder.

Şekil No. 6. Sabit kıymetlerin çoğaltılmasının aşamalarıBir işletme işletmesi için sabit varlıkların oluşumu, her şeyden önce aşağıdaki aşamaları içerir:

- sabit kıymetlerin eskimiş ve yıpranmış unsurlarını belirlemek için mevcut ve kullanılmış sabit kıymetlerin bir envanteri;

- mevcut ekipman, teknoloji ve üretim organizasyonunun analizi;

- sabit kıymetlerin hacminin ve yapısının seçimi (üretimin spesifik özelliklerini ve planlanan üretim hacmini dikkate alarak). Ardından, mevcut ekipmanın yeniden kurulması, yeni ekipmanın satın alınması, teslimi ve kurulumu süreci gelir.

Sabit kıymetlerin çoğaltılmasını tamamlar restorasyon veya geri ödeme süreci. Sabit kıymetlerin geri kazanılması amortisman kesintileri pahasına onarımlar (cari, orta ve sermaye) ile modernizasyon ve yeniden yapılanma yoluyla gerçekleştirilebilir.

Basit ve genişletilmiş üreme biçimleri

Sabit kıymetlerin basit ve genişletilmiş çoğaltılmasının çeşitli biçimleri vardır. Basit üreme biçimleri- kullanılmayan işgücü araçlarının değiştirilmesi ve büyük onarımlar, genişletilmiş üreme biçimleri- yeni inşaat, mevcut işletmelerin genişletilmesi, yeniden yapılandırılması ve teknik yeniden donatılması, ekipmanın modernizasyonu.

Bu formların her birinin belirli sorunları çözdüğünü, avantajları ve dezavantajları olduğunu söylemeye değer. Böylece, yeni inşaat nedeniyle, sabit varlıkların tüm unsurlarının modern teknik ilerleme gereksinimlerini karşıladığı yeni işletmeler faaliyete geçirilir. Üretimin düştüğü ve birçok işletmenin faaliyetlerini durdurduğu dönemde, mevcut işletmelerin yeniden yapılandırılması ve teknik olarak yeniden donatılması tercih edilmelidir.

Yeniden yapılanmaçoğu zaman iki şekilde ortaya çıkabilir:

- ilk varyantta, yeni bir projeye göre yeniden yapılanma sürecinde, mevcut yapıların, atölyelerin vb. genişletilmesi ve yeniden düzenlenmesi.

- ikinci seçenekte, sermaye yatırımlarının ana kısmı, eski sanayi binaları ve yapıları kullanılarak sabit varlıkların (makine, teçhizat) aktif kısmının yenilenmesine yöneliktir.

Genellikle ekonomik uygulamada yeniden yapılanmanın ikinci çeşidine teknik yeniden ekipman denir. Ekipman maliyetlerinin payındaki artış, aynı miktarda sermaye yatırımı ile, önemli ölçüde daha düşük malzeme maliyetleriyle ve yeni işletmelerin inşasından daha kısa sürede ve ϶ᴛᴏ bazında daha büyük bir üretim artışı elde etmeyi mümkün kılar. emek verimliliğini artırmak ve üretim maliyetini azaltmak.

Genişletilmiş üreme biçimi sabit kıymetler ayrıca ekipmanın modernizasyonu olacaktır, yani ikinci formun eskimesini tamamen veya kısmen ortadan kaldırmak ve teknik ve ekonomik göstergeleri daha gelişmiş tasarımların benzer ekipman seviyesine yükseltmek için yenilenmesi anlamına gelir.

Ekipman modernizasyonu birkaç yönde gerçekleştirilebilir:

- çalışan makinelerin tasarımlarını geliştirmek, çalışma özelliklerini ve teknik yeteneklerini artırmak;

- ekipman verimliliğini artırmaya izin veren takım tezgahlarının ve mekanizmaların mekanizasyonu ve otomasyonu;

- ekipmanın yazılım kontrolüne aktarılması.

Ekipmanın modernizasyonu, uygulanması sonucunda yıllık üretim hacmi artarsa, işgücü verimliliği artarsa ve üretim maliyeti düşerse ekonomik olarak etkilidir. Gerekirse, üretimin karlılığı artacaktır. İkincisi, modernizasyon maliyetinin bir sonucu olarak karlardaki nispi artış, üretim varlıklarının maliyetindeki artıştan daha büyükse başarılabilir.

Ana sabit kıymetlerin çoğaltılmasının amacı- işletmelere niceliksel ve niteliksel bileşimlerinde sabit varlıklar sağlamak ve bunları çalışır durumda tutmak.

Sabit kıymetlerin çoğaltılması sürecinde aşağıdaki görevler çözülür:

- çeşitli nedenlerle emekliye ayrılan sabit kıymetlerin geri ödenmesi;

- üretim hacmini genişletmek için sabit varlıkların kütlesinde bir artış;

- sabit varlıkların tür, teknolojik ve yaş yapısının iyileştirilmesi, yani. teknik üretim düzeyini yükseltmek.

Sabit kıymetlerin çoğaltılması işlemi çeşitli kaynaklardan gerçekleştirilebilir.

Unutulmamalıdır ki, bir işletmede sabit kıymetlerin çoğaltılması için sabit kıymetler aşağıdaki kanallardan gelebilir:

- işletmenin kayıtlı sermayesine katkı olarak;

- sermaye yatırımları sonucunda;

- karşılıksız bir transfer sonucunda;

- kira nedeniyle.

Sabit kıymetlerin çoğaltılmasının nicel özellikleri yıl boyunca, aşağıdaki formüle göre ilk maliyetle sabit kıymetler bilançosunda gösterilir:

Фк = Фн + Фв - Фл ,

- Фк - yıl sonunda sabit kıymetlerin maliyeti;

- Фн - yılın başında sabit kıymetlerin maliyeti;

- Фв - yıl içinde faaliyete geçen sabit kıymetlerin maliyeti;

- Fl, yıl içinde tasfiye edilen sabit kıymetlerin değeridir.

Sabit kıymetlerin yeniden üretim sürecinin daha ayrıntılı bir analizi için aşağıdakileri kullanabilirsiniz. göstergeler:

- sabit kıymetlerin yenilenme katsayısı;

- sabit varlıkların büyüme oranı;

- sabit kıymetlerin emeklilik oranı;

- sermaye-emek oranı;

- teknik ekipman vb.

Bu göstergelerin dinamikleri, işletmede yürütülen yeniden üretim politikasına tanıklık eder. Yukarıdakiler hariç olmak üzere, sabit kıymetlerin çoğaltılması sorunu aşağıdakilerin uygulanmasıyla çözülür: amortisman, yatırım ve vergi politikası.

Temel üretim varlıkları- bunlar, PTB'nin ana bileşeni olan mal veya hizmetlerin üretimi ile ilgili belirli bir süreçte kullanılan emek araçlarıdır. Ancak emek araçları, bileşim ve yapı bakımından son derece heterojendir.

Analitik ve istatistiksel muhasebe ve raporlama için OPF, gruplara ayrılır:

- bina;

- yapılar;

- iletim cihazları;

- arabalar ve ekipman;

- Araçlar;

- enstrümanlar;

- üretim envanteri ve ekipmanı;

- ev envanteri;

- çalışan ve üretken hayvancılık;

- çok yıllık dikimler;

- arazi iyileştirme için sermaye harcamaları (yapılar olmadan);

- diğer sabit varlıklar.

Her işletmenin, üretim şirketinin çok özel bir OPF yapısı, yani yalnızca işletmenin özellikleri, sektöre bağlılığı ile değil, aynı zamanda faaliyet gösterdiği doğal ve iklim koşulları - bölgesel özellikler ile belirlenen listelenen grupların yüzdesi. Bu nedenle, güney bölgelerde bulunan işletmeler için şiddetli don ve kardan korunabilecek binalara ihtiyaç yoktur, ancak sıcak havalarda çalışanlar için normal koşulları oluşturmak için özel ekipman gereklidir: ısıtıcılar, fanlar vb. Sonuç olarak, OPF işletmelerinin yapısı, faaliyetlerinin özelliklerine ve bölgesel özelliklere bağlıdır ve bu özelliklerle en uyumlu unsurların baskınlığında kendini gösterir. Örneğin, enerji işletmeleri için - binalar ve yapılar; makine mühendisliği ve metal işleme için - makine ve ekipman, otomobil işletmelerinin araçları, araçlar vb.

Özel bir alan için, bu tür açık bir ayrım yapılamaz, çünkü içindeki ekonomik varlıkların faaliyetleri son derece heterojendir. Bu nedenle, örneğin kuru temizleme işletmeleri için maliyette bir grup makine ve ekipman hakim olacaksa, kamu catering işletmeleri için bu grup bina maliyetine yakın olacak, tüketici hizmetleri işletmeleri için ise büyük bir pay düşecektir. bina.

OPF'nin çeşitli grupları üretim faaliyetlerine eşitsiz katılım gösterdiğinden, ekonomik literatürde ve ticari uygulamada onları iki büyük gruba ayırmak gelenekseldir: aktif ve pasif. Aktif kısım, OPF'nin mal ve hizmetlerin (makineler, ekipman, aletler, araçlar, teknolojik sürece dahil olan envanter) üretiminde doğrudan yer alan unsurlarıdır. pasif kısım OPF, üretim sürecine katılmayan, ancak bunun için uygun koşullar yaratanlardır (atölye binaları - işçiler ve makineler (ekipman), depo binaları - çalışanlar ve malzeme değerleri için vb.). Yardımcı ekipman, gerekli sıhhi ve hijyenik çalışma koşullarını ve mücbir sebeplerle mücadeleyi (önlemeyi) sağlar.

OPF öğelerinin aşırı heterojenliği nedeniyle, hepsini ortak bir temelde bir veya başka bir gruba otomatik olarak atamak mümkün değildir. Örneğin, ana donanıma ek olarak, bir işletmede yangınla mücadele, havalandırma ve üretim sürecine dahil olmayan diğer ekipmanlar olabilir.

OPF'nin dikkate alınan özelliklere göre sınıflandırılması sadece teorik değil, aynı zamanda üretim ve teknik tabanın geliştirilmesinde sermaye yatırımlarının yeniden üretim ve teknolojik yapısını planlarken - yatırım ve teknik politikadaki değişiklikler - büyük pratik öneme sahiptir. girişim.

Buna karşılık, bu politika, işletmenin kapsamlı veya yoğun gelişimine odaklanabilir.

Kapsamlı planlama geliştirme, üretim hacminin ve teknolojisinin yeterince uzun bir süre değişmeden kaldığını varsayar. Bu yol, mal ve hizmetler için istikrarlı bir talep ile mümkündür ve örneğin, halka açık yemek işletmeleri, nüfus için tüketici hizmetleri, ticaret ve hizmet sağlayan diğerleri için tipiktir. Fiziksel olarak eskimiş ekipmanın benzerleriyle değiştirilmesi ile karakterize edilirler, ancak bu durumda eskime de dikkate alınabilir ve değiştirilirken enerji tüketiminde daha ekonomik, kullanımı ve bakımı daha kolay kurulur.

Büyük ölçüde tüketim malları üreten işletmeler, ekipmanın eskimesi büyük ölçüde dikkate alındığında, genellikle üretimin yeniden yapılandırılması ve modernizasyonu ile ilişkilendirilen yoğun bir gelişme yolu planlama eğilimindedir. İşletmenin işgücü, malzeme ve finansal kaynaklarının daha verimli kullanılmasına olanak sağlayan daha verimli ve modern makine ve mekanizmalar değiştirilmektedir. Bu nedenle yatırım politikası belirlenirken sadece FTB'nin yapısını iyileştirecek sermaye yatırımlarının planlanması değil, aynı zamanda OPF'nin bileşimi... Örneğin, fonların büyük bir bölümünün aktif bölümlerinin geliştirilmesine yönlendirilmesi gerektiğini belirledikten sonra, hangi öğelerin hangi miktarda, hangi zaman diliminde ve hangi sırayla satın alınması gerektiğini belirlemek gerekir.

Sabit kıymetlerin yapısının analizi

Böyle bir analizin metodolojik temeli, OPF'nin aktif ve pasif parçalara bölünmesidir. Bu parçaların tüm unsurlarının üretim sürecinde eşit olarak yer almadığı ve performansı üzerinde farklı bir etkiye sahip oldukları akılda tutulmalıdır. Bu nedenle, OPF'nin yapısının daha derinlemesine bir analizi için, aktif kısımlarında, OPF'nin aktif bölümünün ana unsuru olarak emeğin mekanizasyon ve otomasyon araçlarını ayrı ayrı ele almaları ve dikkate almaları tavsiye edilir. .

OPF yapısının analizi için mutlak göstergeler şunlardır:

- analiz anındaki artık değer olarak tanımlanan OPF'nin maliyeti (Ф®);

- OPF'nin aktif kısmının maliyeti (Ft);

- Ft değerinden çıkarılarak elde edilen emeğin mekanizasyon ve otomasyon araçlarının (FM) maliyeti, kalan öğelerin maliyeti de artık değerleriyle belirlenir.

Mutlak göstergeler, çalışan başına maliyetin yüzdesi veya rublesi olarak ifade edilebilen göreceli göstergelerle tamamlanır. Bu göstergeler şunları içerir:

- sermaye-emek oranı(Фе), tüm işçiler (destek personeli dahil) için hesaplanabilir - Фв 1 veya yalnızca mal ve hizmet üretiminde doğrudan istihdam edilen işçiler için - Фв 2:

- işin teknik donanımı(FWT), teknik araçların çalışma koşulları ve üretim süreçleri üzerindeki etkisini büyük ölçüde yansıtır;

- mekanik-işçi oranı(Fvm), OPF yapısının ilerlemesini, teknolojik üretim sürecinde çalışan işçilerin emeğinin mekanizasyon ve otomasyon düzeyini, yatırım politikasının avantaj ve dezavantajlarını karakterize eder.

Sermaye-emek oranı gibi ikinci göstergeler, tüm işçilerle veya yalnızca ana işçilerle ilgili olarak hesaplanabilir. Genel olarak, OPF yapısının analizinin göstergeleri tabloda sunulmaktadır.

Sonuçlar, yatırım politikasının daha ileri yönleri ve sermaye yatırımlarının teknolojik yapısı hakkında daha ikna edici kararlar için, mutlak ve göreceli göstergelerin eklenmesi tavsiye edilir. özel... Bu gereklidir, çünkü OPF'nin aktif kısmının yapısı ilerici olmalıdır, yani emek verimliliği üzerinde doğrudan etkisi olan unsurların baskınlığı ile.

Uzun vadeli planlamaya gereken özeni gösteren, bir iş planına sahip olan ve uygulamasının ilerlemesini sürekli izleyen ve analiz eden işletmeler ve kuruluşlar için, planın ilgili bölümleri için OPF yapısının analiz sonuçları gereklidir. ekonomik faaliyetlerin sonuçlarının dinamikleri. Uzun vadeli planlama için, bu tür alanlar, çalışmanın etkinliğini ve kararların etkinliğini karakterize eden bir finansal kaynak, kar artışı ve diğer finansal ve ekonomik göstergeler olarak hareket eder. Bundan, OPF'nin yapısını iş planının diğer bölümlerinin analiz verileriyle birlikte analiz etmenin nihai amacı, üzerinde olumlu etkisi olan faktörlerin eylemini güçlendirmeyi amaçlayan önlemlerin geliştirilmesi olmalıdır. ekonomik faaliyetin sonuçları ve olumsuz etkisi olan faktörlerin etkisinin yumuşatılması (uyarılması). Bu bağlamda olası risklerin önceden tahmin edilmesi ve işletmenin kriz durumundan kaçınması piyasa koşullarında çalışması için büyük önem arz etmektedir.

Sabit kıymetlerin çoğaltılması

Modern koşullarda, sermaye yatırımlarının en etkili yeniden üretim yapısı, mevcut işletmelerin teknik olarak yeniden donatılması ve yeniden yapılandırılmasıdır. Bu OPF çoğaltma biçimleri, yeniden yapılanma ve yeni inşaat gibi biçimlerden oldukça kısa sürede ve daha düşük finansal maliyetlerle gerçekleştirildikleri için en etkilidir.

Teknik yeniden ekipman temel olarak inşaat işlerini hariç tutar, mümkün olan en kısa sürede ve oldukça hızlı bir sermaye maliyeti getirisi ile yeni teknolojik araçların ve teknik süreçlerin getirilmesini sağlar. Bu iki koşul, teknik yeniden donatımı, üretimin yoğunlaştırılmasına katkıda bulunan en önemli yeniden üretim biçimi, yani. işletmenin aynı kişi sayısına sahip iş veya hizmet hacminde bir artış veya çalışan sayısını azaltırken elde edilen sonuçların korunması.

Teknik yeniden ekipman, kural olarak, yeni teknolojinin tanıtılması, bu temelde üretim teknolojisinin değiştirilmesi, temel ve yardımcı işlerin mekanize edilmesi ve otomatikleştirilmesi yoluyla teknik ekipmanı geliştirmek ve belirli üretim alanlarında el emeğini azaltmak için üretim alanlarını genişletmeden gerçekleştirilir. , eski ekipmanı yenileriyle değiştirmek. Bu durumda, maliyetler esas olarak ekipmanın değiştirilmesi ile ilişkilidir, yani. OPF'nin aktif kısmı ve inşaat ve montaj işlerinin payı, kural olarak, teknik yeniden ekipman için sağlanan sermaye yatırımlarının %10'unu geçmez.

Yeniden yapılanma- Bu, işletmenin tek bir projeye göre gerçekleştirilen kısmen veya tamamen yeniden donatılması ve yeniden düzenlenmesidir. Yeniden yapılandırma, aşağıdaki görevlerden bir veya daha fazlasını çözmek için gerçekleştirilir:

- işletmenin kapasitesini artırmak;

- ürün yelpazesinde değişiklik;

- işletmenin yeniden profillendirilmesi.

Yeniden yapılanma çoğu zaman üretim alanları genişletilmeden yapılır, ancak gerekirse yenileri inşa edilir ve mevcut ana ve yardımcı tesisler genişletilir. Aynı zamanda, ahlaki ve fiziksel olarak eskimiş (yıpranmış) mekanizmalar ve ekipman değiştirilir; üretimin mekanizasyonu ve otomasyonu gerçekleştirilir (özellikle teknolojik koşullarında ve yardımcı hizmetlerinde "darboğazlar"). Çoğu zaman, yeniden yapılanma, bir işletmenin profilindeki bir değişiklik ve mevcut üretim tesislerinde yeni ürünlerin piyasaya sürülmesine yönelik bir yönelim ile ilişkilidir.

Genellikle, yeniden yapılanmanın sonuçları çalışan sayısında bir artışa yol açmaz, ancak emek üretkenliğinde bir artışa ve çalışma koşullarında bir iyileşmeye katkıda bulunur. Yeniden yapılanma sırasında, çevre korumasını iyileştirmek için önlemler alınmaktadır (atmosfere zararlı emisyonları ve ana üretimden kaynaklanan atıkları azaltarak).

Yeniden yapılanma sırasında, kural olarak, OPF'nin aktif kısmı için maliyetlerin payı, OPF'nin pasif kısmına atfedilen bina ve yapıların inşaatı ile ilgili inşaat ve montaj işleri oluşturduğundan, teknik yeniden teçhizattan daha düşüktür. işin maliyetinin çoğu.

Halihazırda, yeni yapı malzemeleri ve yapıları, inşaat ve montaj işlerinin daha kısa bir zaman diliminde ve daha düşük maliyetlerle gerçekleştirilmesine olanak sağlamakta, bu da işletmelerin bir bütün olarak yeniden inşasının maliyetini azaltmaktadır.

Üreme başlangıcında, OPF'nin durumunu ve aktif kısımlarının aşınma derecesini belirlemek önemlidir. Teknik bir durum ile karakterizedir. Aşınma oranı formül tarafından belirlenir

burada P, OPF'nin ilk maliyetidir, p; О - OPF'nin kalıntı değeri, s.

OPF, hem çalışma sırasında hem de hareketsizlik sırasında - atmosferik koşulların ve malzemelerin yapısındaki iç süreçlerin etkisi altında aşınmaya maruz kalır.

Fiziksel amortisman, nesneyi ve en önemli birimlerini ve OPF'nin aktif kısmının amortismanını inceleyerek ilk ve değiştirme maliyetinin yüzdesi olarak belirlenir - Tf'nin gerçek hizmet ömrü Tn standartlarıyla karşılaştırılarak.

Fiziksel ve ahlaki bozulma tam veya kısmi olabilir. Tam aşınma, değiştirme gerektirir ve kısmi aşınma, onarım veya modernizasyon gerektirir.

Emek araçlarının sürekli aşınması ve yıpranması, aşınma ve yıpranmayı ve bunların yeniden üretimini telafi etmek için fon gerektirir; bu amortisman yoluyla yapılır.

Amortisman- Bu, sabit kıymetlerin amortismanının parasal değerindeki tazminat, sabit kıymetlerin maliyetini mamul mallara aktarma yöntemidir. Sabit kıymetlerin yıpranan kısmının geri ödenmesi için yapılan kesintilere denir. amortisman... Nesnenin toplam maliyetinin, yıl boyunca hizmetinin tüm yararlı (standart) süresine dağıtılmasının bir sonucu olarak ortaya çıkarlar. Bu değer, amortisman oranı Na ile ifade edilir - sabit varlıkların değerinin bitmiş ürüne aktarılmasının yıllık yüzdesi:

A, yıl için amortisman kesintilerinin miktarı olduğunda, p; Fo - OPF'nin ilk maliyeti, s.

Sabit kıymetlerin çoğaltılması, sürekli yenilenme sürecidir. Üretim tesisinin çoğaltılmasının temel amacı, işletmelere niceliksel ve niteliksel kompozisyonlarında sabit varlıklar sağlamak ve bunları çalışır durumda tutmaktır.

PF'nin çoğaltılması sürecinde aşağıdaki görevler çözülür:

1) emekli PF'nin geri ödenmesi;

2) üretim hacmini genişletmek için üretim tesislerinin kütlesinde bir artış;

3) KM'nin tür, teknolojik ve yaş yapısının iyileştirilmesi, yani. teknik üretim düzeyini yükseltmek.

Sabit kıymetlerin basit ve genişletilmiş çoğaltılmasının çeşitli biçimleri vardır. Basit üreme biçimleri- ekipmanın onarımı, modernizasyonu ve fiziksel olarak yıpranmış ve teknik olarak eskimiş iş araçlarının değiştirilmesi.

Genişletilmiş üreme biçimleri sabit varlıklar:

Faaliyet gösteren bir işletmenin teknik olarak yeniden donatılması (niteliksel olarak yeni bir düzeyde);

Yeniden yapılanma ve genişletme;

Yeni inşaat.

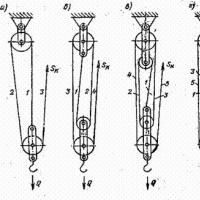

Sabit kıymetlerin restorasyon (çoğaltma) biçimleri Şekil 3.1'de gösterilmektedir.

İşletim sistemini onarma ve modernize etme maliyetleri, yalnızca yeni bir nesne edinme maliyeti ve eskisinin düşük amortismanından kaynaklanan kayıplar, işletim sistemini onarma ve modernleştirme maliyetlerinden çok daha yüksekse makuldür.

Karmaşıklık hacmine göre, cari (küçük), orta, sermaye ve kurtarma arasında ayrım yaparlar.

Bakım onarımüretim sürecinde uzun bir kesinti olmaksızın işletim sisteminin çalıştırılması sürecinde üretilir. Bireysel parçaların, montajların değiştirilmesi.

elden geçirme makinenin tamamen sökülmesi, tüm aşınmış parçaların ve tertibatların değiştirilmesi ile ilgili. Planlanmış önleyici bakım programlarına uygun olarak gerçekleştirilir. Revizyondan sonra ekipman, teknik özelliklerine tam olarak uymalıdır.

Eğer orta onarım bir yıldan fazla bir sıklıkta üretilmiş, bir yıldan az sıklıkta büyük onarımlara yakındır - mevcut onarımlara.

yenileme onarımı- Bu, çeşitli durumlardan kaynaklanan özel bir onarım türüdür: doğal afetler, askeri yıkım, PF'nin uzun süreli hareketsizliği.

Şekil 3.1. Sabit kıymetlerin restorasyon biçimleri

Her türlü onarımın masrafları onarım fonu pahasına gerçekleştirilir. Onarım fonu, sabit kıymetlerin defter değeri ve şirket tarafından onaylanan kesinti standartları temelinde belirlenen kesintiler pahasına oluşturulur. Şirket bir onarım fonu oluşturmazsa, onarım maliyetleri sabit maliyetlere dahil edilir.

Onarım fonunun planlanması aşağıdaki şemaya göre gerçekleştirilir:

1) tüm hizmet süresi için onarım sayısı, ekipmanın hizmet ömrünün bakım süresinin süresine bölünmesiyle elde edilen bir tam sayı olarak belirlenir. Ekipman çalışmasının son periyodunun sonunda meydana gelen onarımlar yapılmaz. Ek olarak, revizyon, uygulama zamanları çakışmazsa, diğer onarım türlerini "emer";

2) ekipmanın tüm hizmet ömrü için onarım maliyeti, onarım karmaşıklığı birimlerinde bir onarımın karmaşıklığının, onarım karmaşıklığı birimi başına maliyetlerin ve ekipmanın tüm hizmet ömrü için onarım sayısının ürünü olarak hesaplanır. ;

3) birim ve tüm ekipman için yıllık onarım fonu tutarı hesaplanır;

4) planlanan dönemde ekipmanın onarımı için elemanların maliyetlerinin bir tahmini hazırlanır (ücretler, malzeme maliyetleri vb. için).

modernizasyon ekipman, teknik ve ekonomik yaşlanmayı önlemek ve teknik ve operasyonel parametreleri modern üretim gereksinimleri düzeyine çıkarmak için geliştirilmesidir. İşletmenin kârından üretim geliştirme araçlarının pahasına gerçekleştirilir.

Yenileme derecesine göre, kısmi ve karmaşık modernleşmeyi (radikal değişim) ayırt ederler. Yürütme yöntem ve görevlerine göre modernizasyon ayırt edilir: tipik(seri tasarımlarda aynı türden büyük değişiklikler) ve hedef(belirli bir üretimin ihtiyaçları ile ilgili iyileştirmeler).

Yükseltmeden kaynaklanan koşullu tasarruflar veya ek kar:

DC =DP = (С1 - C 2)* V 2 ,

DC'nin üretim maliyetlerindeki azalma olduğu yerde; DП - ek kar; С 1, С 2 - modernizasyon öncesi ve sonrası üretim maliyeti; V 2 - modernizasyondan sonraki üretim hacmi.

Herhangi bir işletmedeki üretim sürecinin maddi ve teknik temeli, ana üretim varlıklarıdır. Bir piyasa ekonomisinde, sabit varlıkların ilk oluşumu, işleyişi

"Sabit varlıkların çoğaltılması" benzeri özetlere bakın

Ukrayna Eğitim Bakanlığı

Dnipropetrovsk Devlet Üniversitesi

Radyofizik Fakültesi

ASOI Bölümü

"İşletme Ekonomisi" disiplininde "Sabit varlıkların çoğaltılması" konulu

| Tamamlandı | Kontrol Edildi |

| Kıdemli grup RS-97-1 | Yardımcı doçent yönetim |

| Nemtsev P.I. | Bondarenko I.I. |

Dnipropetrovsk

Giriş 3

Sabit üretim varlıkları 4

Sabit kıymetlerin çoğaltılması için finansman kaynakları. 7

Sabit kıymetlerin basit ve genişletilmiş çoğaltılmasında amortisman tayini 12

Sabit kıymetlerin birikiminde amortismanın rolü. 15

Kullanılmış literatür listesi 19

Tanıtım

Herhangi bir işletmedeki üretim sürecinin maddi ve teknik temeli, ana üretim varlıklarıdır. Bir piyasa ekonomisinde, sabit kıymetlerin ilk oluşumu, işleyişi ve genişletilmiş yeniden üretimi, finansmanın doğrudan katılımıyla gerçekleştirilir, bunun yardımıyla hedeflenen para fonlarının oluşturulması ve kullanılması, işgücü araçlarının edinilmesine, işletilmesine ve restorasyonuna aracılık eder. .

Bu yazıda OPF'nin üreme yöntemleri ele alınacaktır.

Temel üretim varlıkları

Yeni oluşturulan işletmelerde ilk sabit kıymet oluşumu, kayıtlı sermayenin bir parçası olan sabit kıymetler pahasına gerçekleşir. Sabit kıymetler, üretim ve üretim dışı amaçlar için sabit kıymetlere yatırılan nakittir.

OPF endüstrisi, ekonomik homojenliklerine rağmen, amaç ve hizmet ömrü bakımından farklılık gösteren çok sayıda emek aracıdır. Bu nedenle, çeşitli varlık türlerinin üretim amacının özelliklerini dikkate alarak sabit kıymetleri belirli gruplara ayırmak gerekli hale gelir.

Binalar, gerekli çalışma koşullarını yaratmak için tasarlanmış mimari ve inşaat nesneleridir. Binalar arasında üretim binaları, atölyeler, depolar, garajlar, depolar, üretim laboratuvarları vb.

Yapılar - belirli teknolojik işlevlere yönelik mühendislik yapı nesneleri, emek nesnelerinde bir değişiklikle üretim sürecinin uygulanması için gereklidir. Tesisler arasında pompa istasyonları, tüneller, paspaslar vb.

Çeşitli türlerde enerjinin iletildiği araçların yanı sıra sıvı ve gaz halindeki petrol, gaz boru hatları vb.

Aşağıdakiler dahil makine ve ekipman:

Enerjinin üretilmesi ve dönüştürülmesine yönelik güç makineleri ve ekipmanları - jeneratörler, motorlar, vb.;

Doğrudan işçilik konusunda inşaat için veya ürün veya hizmet oluşturma sürecinde hareketi için, yani teknolojik süreçlere (makine aletleri, presler, çekiçler, kaldırma ve taşıma mekanizmaları ve diğer ana makineler) doğrudan katılım için kullanılan iş makineleri ve ekipmanları. ve yardımcı ekipman);

Ölçme ve düzenleme alet ve cihazları, laboratuvar ekipmanları vb.;

Bilgi işlem teknolojisi, matematiksel problemlerin çözümü vb. ile ilgili süreçlerin hızlandırılmış otomasyonu için tasarlanmış bir dizi araçtır;

Diğer makine ve teçhizat.

İşletmelerin içinde ve dışında malların ve insanların taşınması için tasarlanmış araçlar.

Ürünü işlemeye yarayan makinelere takılan her türlü alet ve demirbaşlar (kelepçeler, mengeneler vb.).

Üretim işlemlerini kolaylaştırmak için üretim envanteri

(çalışma masaları, tezgahlar), sıvı ve dökme katıların depolanması, iş güvenliği vb.

Ev envanteri.

Sabit kıymetleri değerlendirme yöntemleri, işletmedeki gelirlerinin kaynaklarına bağlıdır. Bu nedenle, işletmenin sermaye yatırımlarından alınan sabit kıymetlerin ilk maliyeti, inşaat veya satın almanın fiili maliyetlerini, teslimat ve kurulum maliyetlerini ve ayrıca tutarı içerir.

KDV. JSC'nin kurucularından kayıtlı sermayeye katkılarından dolayı alınan sabit kıymetler, tarafların anlaşması ile belirlenen maliyet üzerinden değerlendirilir. Kullanılmış sabit kıymetler, diğer işletmelerden ücretsiz olarak veya devlet kurumlarından sübvansiyon olarak alınırsa, kalıntı değeriyle değerlenir.

Sabit kıymetlerin satın alınması ve işletmenin bilançosunda kabul edilmesi sırasında, sabit kıymetlerin değeri, sabit kıymetlerin değeri ile niceliksel olarak çakışmaktadır. Gelecekte, sabit kıymetler üretim sürecine katıldıkça, değerleri iki katına çıkar: aşınma ve yıpranmaya eşit olan bir kısmı bitmiş ürüne aktarılır, diğeri ise mevcut sabit kıymetlerin kalıntı değerini ifade eder.

Bitmiş ürünlere aktarılan sabit kıymetlerin değerinin aşınmış kısmı, ikincisi satıldıkça, özel bir amortisman fonunda parasal biçimde kademeli olarak birikir. Bu fon, aylık amortisman kesintileri yoluyla oluşturulur ve sabit kıymetlerin basit ve kısmen genişletilmiş yeniden üretimi için kullanılır.

Sabit kıymetlerin genişletilmiş yeniden üretimi için amortisman yönü, tahakkuk ve harcama özelliklerinden kaynaklanmaktadır: sabit kıymetlerin tüm standart hizmet ömrü boyunca tahsil edilir ve harcama ihtiyacı ancak fiili emekliliklerinden sonra ortaya çıkar. Bu nedenle, kullanımdan kaldırılan sabit kıymetlerin değiştirilmesine kadar, tahakkuk eden amortisman geçici olarak ücretsizdir ve ek bir genişletilmiş yeniden üretim kaynağı olarak kullanılabilir. Ek olarak, genişletilmiş yeniden üretim için amortismanın kullanımı, bilimsel ve teknolojik ilerlemeyle kolaylaştırılır, bunun sonucunda bazı sabit kıymet türleri daha ucuz hale gelebilir, daha gelişmiş ve daha üretken makine ve teçhizat devreye alınır.

Amortisman kesintileri, işletmeler tarafından bireysel gruplar veya envanter kalemleri için sabit kıymetlerin defter değeri normlarına göre aylık olarak yapılır. Yıl içinde, aylık amortisman tutarı şu şekilde belirlenir: Alınan nesneler için amortisman kesintileri bir önceki ay için hesaplanan tutara eklenir ve bir önceki aydaki kullanımdan kaldırılan nesneler için amortisman tutarı çıkarılır. Aynı zamanda, geçen ay yapılan amortisman giderlerinin tutarı, o ay tamamen amortismana tabi tutulan duran varlıkların hizmet ömrünün sona ermesi nedeniyle düzeltilir. Amortisman tahakkuku, sabit kıymetlerin tamamen durmasıyla yeniden inşası veya teknik olarak yeniden donatılması döneminde sona erer. Şu anda, hizmetlerinin standart süresi uzatılmıştır.

Sabit kıymetlerin muhafazaya devri halinde de amortisman kesintisi yapılmaz.

Ekonomik olarak sağlam amortisman oranları esastır. Bir yandan, işletmeden kaldırılan sabit kıymetlerin maliyetinin tam olarak geri ödenmesini sağlarken, diğer yandan, bir bileşeni amortisman kesintileri olan gerçek üretim maliyetini belirlemeye izin verirler. Ticari hesaplama açısından, hem amortisman oranlarının eksik hesaplanması (çünkü sabit kıymetlerin basit bir şekilde yeniden üretilmesi için gerekli finansal kaynakların eksikliğine yol açabilir) hem de üretim maliyetinde yapay bir artışa neden olan makul olmayan fazla tahmin edilmesi ve üretimin karlılığında bir azalma eşit derecede kötüdür. Amortisman oranları periyodik olarak revize edilmekte, sabit kıymetlerin hizmet ömrü değiştikçe, bilimsel ve teknolojik ilerlemenin ve diğer faktörlerin etkisiyle değerinin üretilen ürüne aktarılması süreci hızlanmaktadır.

Ayrıca, sabit kıymetlerin yeniden değerlemesi periyodik olarak yapılır; amacı, sabit kıymetlerin defter değerini cari fiyatlar ve yeniden üretim koşulları ile uyumlu hale getirmektir.

Amortisman kesintileri, sabit kıymetlerin standart hizmet ömrü boyunca veya defter değerlerinin tamamen üretim ve dağıtım maliyetlerine aktarıldığı süre boyunca yapılır.

Amortisman kesintileri cari hesaba gider ve sabit varlıklardaki yeni sermaye yatırımlarını finanse etmek için doğrudan cari hesaptan harcanır veya inşaat malzemeleri, ekipman ve ayrıca maddi olmayan duran varlıkların satın alınması için uzun vadeli finansal yatırımlara yönlendirilir.

Nesnenin işletmeden elden çıkarıldığı anda, ilk maliyeti birikmiş amortisman ücretlerinin toplamı ile karşılaştırılır. Sonuç

(kar veya zarar) işletmenin finansal sonuçlarına yansıtılır.

Ticari uygulamada, amortisman fonunu hesaplamak için farklı yöntemler kullanılır: doğrusal, gerileyen, hızlandırılmış amortisman. Bu durumda, amortisman oranları ya sabit kıymetlerin defter değerinin bir yüzdesi olarak ya da çıktı birimi başına sabit miktarlarda belirlenir; bazen yapılan işin miktarına bağlıdırlar.

Doğrusal yöntemle amortisman, sabit kıymetlerin tüm verimli kullanım süresi boyunca sabit oranlarda hesaplanır. Sabit kıymetler için sabit fiyat koşullarında doğrusal amortisman yönteminin kullanılması haklı bulunmuştur. Ancak fiyatların yükseldiği koşullarda, özellikle yeni piyasaya sürülen ekipmanlar için, en yüksek amortisman oranının amortisman döneminin başında belirlendiği ve daha sonra kademeli olarak azaldığı gerilemeli yönteme geçilmesi tavsiye edilir. Enflasyon koşullarında, regresif amortisman hesaplama yöntemine geçiş, sabit kıymetlerin yenilenmesi için gerekli finansal kaynakların zamanında birikmesine katkıda bulunur.

Ulusal ekonomide sabit kıymetlerin amortismanını hesaplama prosedürüne ilişkin Yönetmelik uyarınca, birçok ticari işletmenin hızlandırılmış amortisman yöntemini kullanmasına izin verilir. Bunlar arasında bilgisayar teknolojisi, gelişmiş malzeme, cihaz ve ekipman türleri, ihracata yönelik ürünler ve ayrıca yıpranmış ve eski ekipmanın büyük ölçüde yerini alan işletmeler yer almaktadır.

Söz konusu işletmeler, artan ancak iki katından fazla olmayan amortisman oranına göre amortisman giderlerini hesaplama hakkını aldı. Bu, sabit kıymetleri için kısa bir süre içinde itfa edilmiş maliyetin tamamen transferine izin veren yeni bir tahmini faydalı ömür tanımladıkları anlamına gelir. Küçük işletmeler için, işçilik araçlarının maliyetinin geri ödenmesi açısından daha da uygun koşullar sağlanmıştır: Makine ve teçhizatın ilk faaliyet yılında, sabit kıymetlerin ilk maliyetinin% 20'sine kadar amortisman indirimi olarak ek olarak yazabilirler. (3 yıldan fazla hizmet ömrü ile). Bu önlem, çoğu yerli sanayi ürününün rekabetçi olmaması nedeniyle basitçe gerekli olan bilim ve teknolojinin en son başarılarına dayalı olarak üretim aygıtının yenilenmesini teşvik etmeyi amaçlamaktadır.

Makine, teçhizat ve araç fiyatlarındaki değişiklikler ile inşaat ve montaj işleri için tahmini fiyatların yanı sıra, amortisman indirimlerinin, yeniden üretim sağlayan işletmelerin öz kaynaklarının toplam tutarı içindeki payını artırmak amacıyla. 1 Ocak 1992'den itibaren, sabit kıymetlerin mülkiyeti, mülkiyete bakılmaksızın tüm işletmeler ve kuruluşlar için amortisman ücretlerinin endekslenmesini başlattı.

Sabit kıymetlerin genel yeniden üretim sisteminde önemli bir bağlantı olan amortisman kesintilerinin oluşturulması ve kullanılması mekanizması, aynı zamanda sanayi yatırımları alanında devlet yapısal politikasının uygulanması için bir araçtır. Yapısal değişiklikler öncelikle amortisman oranları ile sağlanır.

Sabit kıymetlerin çoğaltılması için finansman kaynakları.

Sabit kıymetlerin çoğaltılması için finansman kaynakları, kendi ve ödünç alınanlar olarak ikiye ayrılır.

Çoğaltmanın iki biçimi vardır: sabit kıymetlerin amortismanını değiştirme maliyetleri tahakkuk eden amortisman miktarına karşılık geldiğinde basit yeniden üretim; sabit kıymetlerin amortismanını değiştirme maliyeti tahakkuk eden amortisman miktarını aştığında genişletilmiş yeniden üretim.

Sabit kıymetlerin yeniden üretimine yönelik sermaye harcamaları, doğası gereği uzun vadelidir ve yeni inşaat, üretimin genişletilmesi ve yeniden inşası, teknik yeniden ekipman ve mevcut kapasitelerin desteklenmesi için uzun vadeli yatırımlar şeklinde gerçekleştirilir. işletmeler.

Sabit varlıkların çoğaltılmasını finanse etmek için firmaların kendi fon kaynakları şunları içerir:

Amortisman;

Maddi olmayan duran varlıkların amortismanı;

Firmanın elinde kalan kar.

Sabit sermayenin yeniden üretimi için fon kaynaklarının yeterliliği, şirketin mali durumu için kritik öneme sahiptir.

Ödünç alınan kaynaklar şunları içerir:

Banka kredileri;

Diğer şirketlerden ödünç alınan fonlar;

İnşaatta sermaye katılımı;

Bütçeden finansman;

Bütçe dışı fonlardan finansman.

Sermaye yatırımlarını finanse etmek için kaynak seçimi sorunu birçok faktör dikkate alınarak çözülmelidir: çekilen sermayenin maliyeti; ondan dönüşün etkinliği; öz sermaye ve borç sermayesi oranı; yatırımcıların ve borç verenlerin ekonomik çıkarları.

Sabit kıymet döngüsü, amortisman, amortisman ve geri ödemeden oluşan 3 aşamayı içerir. Amortisman ve amortisman, sabit kıymetlerin üretim kullanımı sürecinde ve bunların oluşturulması ve restorasyonunun bir sonucu olarak tazminat meydana gelir. Kullanıldıkça emek araçlarının unsurları fiziksel olarak yıpranır ve teknik özellikleri bozulur. Sözde mekanik aşınma meydana gelir, bunun sonucunda emek araçları ürünlerin imalatına katılma yeteneklerini kaybeder. Diğer bir deyişle kullanım değerleri azalır. Sabit kıymetler, yalnızca verimli kullanımları nedeniyle değil, aynı zamanda doğa güçlerinin etkisi altında da fiziksel aşınma ve yıpranmaya maruz kalmaktadır. Atmosferik koşulların etkisi altında hem işleyiş sürecinde hem de hareketsizlikte, doğal metabolizmanın kademeli, yıkıcı etkileri, metal korozyonu, ahşap çürümesi meydana gelir, yani sabit varlıkların bireysel parçaları deforme olur ve yok edilir. Yangın, sel, deprem ve diğer doğal afetler gibi olağanüstü durumlar sonucunda da çalışma imkanları bozulabilir.

Sabit varlıkların fiziksel aşınma ve yıpranma miktarı, üretimlerinin kalitesine, oluşturma sürecine dahil edilen teknik parametrelere ve önceden belirlenmiş dayanıklılıklara bağlıdır. Ek olarak, sabit varlıkların fiziksel aşınma ve yıpranma düzeyi, üretken kullanım sürecinde kullanım derecesine bağlıdır. Ekipmanın çalışmasındaki kayma ne kadar büyük olursa ve iş yükü zaman ve güç açısından ne kadar yoğun olursa, aşınma seviyesi o kadar yüksek olur. Bununla birlikte aşınma, çalışanların beceri düzeyine, uygun çalışma koşullarına uyulmasına, olumsuz çevre koşullarından korunmaya, bakım kalitesine ve onarımların zamanında yapılmasına bağlıdır.

Fiziksel aşınma ve yıpranmanın yanı sıra, emek araçları da ahlaki aşınma ve yıpranmaya maruz kalır ve bu durumda, maddi durum açısından hala oldukça uygun olan makine ve teçhizat, yeni, daha verimli teknoloji modellerine kıyasla operasyonda kârsız hale gelir. Eskimenin iki şekli vardır. Birincisi, üretim araçlarını üreten endüstrilerde emek üretkenliğinin büyümesini belirleyen bilimsel ve teknolojik ilerlemenin bir sonucu olarak, bu tür makinelerin daha düşük maliyetlerle üretilmesidir. Yeni, daha ucuz makinelerin üretimi seri üretime geçtiğinde, teknik özellikler bakımından benzer olan mevcut iş araçlarının maliyeti düşmektedir. Gerçekten de, herhangi bir anda, malların değeri, bireysel maliyetlerle değil, üretimi için toplumsal olarak gerekli emek-zaman miktarıyla belirlenir. Benzer tasarıma sahip yeni makineler daha ucuza üretilir ve bu nedenle bitmiş ürüne daha az maliyet aktarır, bu da onları operasyonda daha verimli hale getirir ve eski ekipmanın erken değiştirilmesini teşvik eder.

İkinci eskime biçimi, yeni, daha ilerici ve ekonomik teknolojinin üretime girmesinin bir sonucu olarak, işleyen emek araçlarının maliyetinde bir azalmadır. Yeni makineler daha verimli olabilir, yani üzerlerinde birim zamanda daha fazla ürün üretilebilir. Üretilen ürünlerin kalite özelliklerinde ve tüketici özelliklerinde değişiklikler mümkündür. Yeni ekipmanın avantajlarından biri, malzeme kaynaklarının tasarrufuna ve çalışma koşullarında iyileşmeye yol açan daha ileri teknolojinin tanıtımı için fırsatlar sağlanması olabilir. Yeni ekipman türlerinin verimliliğindeki artış, aynı zamanda üretim alanından tasarruf, daha iyi güvenilirlik ve operasyonda ekonomi, daha fazla bakım kolaylığı, vb.'nin bir sonucu olabilir. Sonuç olarak, eski makinelerin çalışması kârsız hale gelir ve bu da erken değiştirilmesini gerektirir.

Eskimiş, ancak fiziksel olarak henüz yıpranmamış ekipmanların kullanılması, üretim maliyetlerinde göreceli bir artışa yol açmakta, teknolojik süreçlerin iyileştirilmesini engellemektedir. Bir sorun ortaya çıkıyor: eski işgücü araçlarının erken değiştirilmesinden kaynaklanan kayıplara uğramak ve daha ileri teknolojinin getirilmesinden tasarruf elde etmek veya eski ekipmanı maliyeti tamamen silinene kadar çalıştırmak, ancak aynı zamanda artış olasılığını kaybetmek. Gelecekte üretim verimliliği. Kural olarak, karşılaştırmalar, üretimin teknik olarak iyileştirilmesi amacıyla makinelerin erken değiştirilmesi lehine tanıklık eder; bunun etkisi, erken silme işleminden önceki kayıplardan çok daha fazladır.

Fiziksel bozulmanın temeli, dış çevrenin maddi faktörlerinin ve emek araçlarının yaratıldığı malzemeleri yok eden iç metabolik fiziksel ve kimyasal süreçlerin etkisiyse, o zaman her iki eskime biçiminin temeli de bilimsel ve teknolojik ilerlemedir. Hem emek araçlarının ucuzlamasını hem de yeni tip teknoloji ve ürünlerin ortaya çıkışını önceden belirler. Sebeplerin niteliğine uygun olarak, fiziksel ve manevi yıpranma sonucu kullanım değeri ve emek araçlarının değerinin kaybı farklı şekilde gerçekleştirilir. Fiziksel aşınma ve yıpranma, kural olarak, sabit varlıkların kullanımı veya doğa güçlerinin kademeli etkisi ile eşit olarak meydana gelirse, o zaman bilimsel ve teknolojik ilerlemenin eşitsizliği nedeniyle, belirli çalışma araçları eşit olmayan bir şekilde ahlaki kurallara tabidir. giyinmek. Bu nedenle, makine ve ekipman tasarımındaki değişiklikler bina ve yapıların yapılarının iyileştirilmesine kıyasla daha dinamik olduğundan, sabit varlıkların aktif kısmı üzerinde en büyük etkiye sahiptir. Eskimenin etkisi, ulusal ekonominin çeşitli sektörlerinde eşit değildir. Özellikle bilimsel ve teknolojik ilerlemeyi belirleyen endüstrilerde fark edilir. Eskimenin ikinci biçimi, yeni teknolojinin tanıtıldığı ilk dönemde en belirgin etkiye sahiptir; yenilikler yaygınlaştıkça etkisi giderek azalmaktadır.

Giymek giymekle aynı şey değildir. Hem aktif hem de aktif olmayan tüm yaratılan sabit varlıklar, üretim sürecine katılımlarına (üretim ve üretim dışı) bakılmaksızın aşınma ve yıpranmaya tabidir.

Aşınma, nesnel olarak var olan bir olgudur. Aşınma ekonomik bir süreçtir, ekonomik gerçeklikteki aşınma ve yıpranmanın bir yansımasıdır. Aşınma ve yıpranma veya ekonomik amortisman, emek yoluyla değer kaybı sürecidir. Bozulma hem fiziksel hem de eskime neden olabilir.

Aşınma, amortismanın temelidir. Amortisman, amortisman fonunun oluşumu sırasında değil, daha sonra eski ekipmanı değiştirmek için kullanımı sırasında ve revizyon ve modernizasyon sırasında meydana gelir.

Amortisman bedeli, maliyetin ürüne aktarılan kısmıdır.

Hareketi hem üretim sürecine hem de dolaşım sürecine dahildir.

Parasal amortisman fonu, art arda yapılan amortisman kesintilerinin birikiminin finansal bir sonucudur. Sadece bitmiş ürünlerin satışından sonra oluşur.

Amortisman, işçilik araçlarının maliyetinin bitmiş malların maliyetine kademeli olarak aktarılması süreci olarak tanımlanabilir. Amortisman kesintileri, emek araçlarının maliyetinin, işletme varlıklarının her yeni döngüsünde eskidikçe ayrılan ve yeni bir değerin parçası olarak, önce devam eden iş biçiminde, sonra bir parçası olarak hareket etmeye devam eden kısmıdır. bitmiş ürünlerin maliyetinden ve satışından sonra, sabit kıymetlerin ileri maliyetlerini geri ödemeye yönelik nakit yedek fonunda birikir.

Böylece, sabit kıymetlerin amortismanı ile amortismanı arasındaki fark açıkça belirtilmiştir. Amortisman, kullanım değerinin ve dolayısıyla emek araçlarının değeri kaybıysa, amortisman, değeri bitmiş bir ürüne aktarma süreci anlamına gelir. Her iki süreç de, farklılıklarına rağmen, aynı olgunun iki yüzü olarak birbirinden ayrılamaz. Bu nedenle, aktarılan değerin değerini yansıtan amortisman giderleri, aynı anda duran varlıkların amortisman derecesini gösterir.

Amortisman hareketi, tüm çalışma süresi boyunca bu ekipmanda üretilen ürünlerin üretim ve dolaşım aşamalarını kapsar. Bu süreç, emekliye ayrılanların yerine yeni kapasiteler yaratmak için dönem miktarına göre amortismandan daha geniş ölçekli olan sabit kıymetlerin geri ödenmesi ile örtüşmemektedir. Amortisman fonunun araçlarının yeni emek araçlarında enkarnasyon dönemi, bize göre, amortisman sürecine dahil edilemez, bu, fonların dolaşımında yeni, bağımsız bir aşamadır. Amortismanın görevi, sabit varlıklarda ortaya çıkan maliyetleri geri ödemek, yatırılan fonları biriktirmek ve iade etmektir, üretim potansiyelinin yeniden üretilmesini sağlamak değil.

Amortisman tutarı, yeni değerin oluşumunda kullanılan sabit kıymetlerin gerçek sıklığına karşılık gelmelidir. Amortisman oranları oluşturulurken bu sağlanamazsa ve amortisman için nesnel olarak gerekli olandan daha az veya daha fazla fon silinirse, Tazminat fonundan birikim fonuna para akışı veya tam tersi. Aynı zamanda, finansal yeniden üretim kaynaklarının muhasebeleştirilmesinin güvenilirliği ihlal edilir ve sonuç olarak rasyonel harcamalarını yönetme yeteneği daha karmaşık hale gelir. Bu tür sapmalar, amortisman oranlarının zamanında ayarlanmasıyla nötralize edilmelidir. Ürünler üzerinde daha fazla amortisman ayrılamaz ve sabit kıymetlerin üretim için gerçek maliyetleri nedeniyle bundan daha az amortisman ayrılmamalıdır. Amortisman oranları, gelecekteki yenileme ihtiyaçlarından bağımsız olarak gelişmiş sabit kıymet yatırımlarının tam geri ödenmesini sağlayacak şekilde yapılandırılmalıdır. Sabit kıymetlerin devir süresinin sona ermesinden sonra, bir birim üretim kapasitesinin fiyatı yükselirse, milli gelir biriktirme fonu pahasına emekli olanların yerine yeni fonlar oluşturmak için ek kaynaklar bulunmalıdır. Amortisman, üretimin gelecekteki gelişimi için olasılıkları önceden belirlememelidir.

Ekipman maliyetini üretilen ürüne aktarma sürecinin amortismanını yeterince yansıtmak için iki sorunu çözmek gerekir: bu maliyetin güvenilir bir tahminini vermek ve amortisman oranlarını kullanarak ana maliyete yazma prosedürünü uygun şekilde düzenlemek . Makinelerin maliyetinin onlarca yıl önce satın alınan kısmı üretilen ürüne değil, herhangi bir anda sahip oldukları kısma aktarılmalıdır. Amortisman, orijinalden değil, emek araçlarının ikame maliyetinden tahsil edilmelidir. Ayrıca, amortismanın güvenilirliği için sabit kıymetlerin mümkün olduğunca sık yeniden değerlenmesi önemlidir.

Ülkemizde uzun süre amortisman bedeli tam restorasyon ve revizyon olarak ikiye ayrıldı.

Aynı zamanda, amortismanın bir parçası olarak sermaye onarım maliyetlerinin ön düzenlemesi özüyle çelişir. Amortisman, sabit varlıklara yapılan yatırımların üretim maliyeti pahasına kademeli olarak geri ödenmesidir ve amortisman anıyla ilgili olarak sermaye onarımları için fonların kullanılması, kural olarak, gelecek dönemin maliyetlerinin bir unsurudur. Başka bir deyişle, yeni ekipman satın alma ve onarım maliyetleri temelde farklıdır.

Bu nedenle, tam yenileme ve sermaye onarım maliyetlerinin finanse edilme biçimlerindeki fark. Sabit kıymetlere avans verilen fonların geri ödenmesi, sabit kıymetlerin amortisman payının yaratılan ürünlerin fiyatına düzenli olarak dahil edilmesini gerektiriyorsa, onarımları finanse etmek için, cari üretim maliyetlerinin diğer unsurları gibi, herhangi bir ön karneye gerek yoktur. amortisman oranlarının bir parçasıdır. Bu maliyetler, onarımlar için gerektiğinde doğrudan üretim maliyetine dahil edilmelidir.

Sermaye onarımlarının maliyetleri, amortisman oranları yoluyla üretim maliyetine zorunlu olarak dahil edilirse, bunları azaltmak için hiçbir teşvik yoktur. Bu maliyetler, önceden paylaştırma yapılmadan gerektiği gibi üretim maliyetine dahil edilirse, ekonomik fizibilite varsa, eski ekipmanı etkisiz onarımlar yapmadan yenileri ile değiştirmek için bir ilgi vardır.

Sabit kıymetlerin basit ve genişletilmiş çoğaltılmasında amortisman tayini

Ekonomik amaçlar için, amortisman fonu, sabit varlıkların basit bir şekilde yeniden üretilmesi için finansal kaynaklar biriktirmeli, yani emekli emek araçlarının değiştirilmesini sağlamalıdır. İstatistikler, yıllık amortisman ücretlerinin ilgili sabit kıymetlerin elden çıkarılmasını önemli ölçüde aştığını göstermektedir. Sabit kıymetlerin yıllık elden çıkarılmasının tahakkuk eden amortismanının fazlası sürekli bir artış eğilimine sahiptir. Bu bağlamda, ekonomik teori ve yönetim pratiğinde, yıpranmış varlıkları restore etmek için fon ihtiyacına ve birikim için geri çekilme olasılığına kıyasla, amortismanın fazlalığının doğal doğası hakkında bir görüş vardır.

Genişletilmiş yeniden üretim için amortisman kesintilerini kullanma olasılığı sorunu, en zor ve tartışmalı olanlardan biridir. İktisat literatüründe uzun yıllardır tartışılmakta, ancak nihai olarak çözüme kavuşturulmamıştır. Amortisman fonunun sabit kıymet birikimi kaynağı olarak hizmet edemeyeceği görüşü ifade edilmektedir. Aynı zamanda, çoğu ekonomist, modern koşullarda, amortisman kesintilerinin doğal olarak sabit varlıkların genişletilmiş yeniden üretiminin bir kaynağı, birikimlerinin bir kaynağı olduğunu savunuyor. Birçok araştırmacı, amortisman fonunun doğrudan ekonomik amacını basit bir yeniden üretim kaynağı olarak kabul ederken, aynı zamanda genişletilmiş yeniden üretim için kullanma olasılığını da dışlamaz.

Üretim potansiyelinin büyümesiyle bağlantılı olarak, kullanımının yoğunlaştırılması ihtiyacı, dezavantajları şu anda yıpranmış varlıkların yenilenme oranındaki azalmada kendini gösteren emek araçlarının geri ödenmesi politikası için özel gereksinimler ortaya koymaktadır. Ulusal ekonominin bazı sektörlerinde önemli miktarda eski ekipmanın birikmesi ve bunun sonucunda ortaya çıkan tüm olumsuz sonuçlar. Bu nedenle, amortisman fonunun rasyonel kullanımı, üretim verimliliğini artırmak için önemli bir karşılıktır. Emekli emek araçlarının geri ödenmesi için ihtiyaçların tahakkuk eden amortisman miktarlarının görünür fazlalığı, amortisman fonunda, birikim için kullanılabilecek kalıcı bir fon fazlasının doğal oluşumu, kural olarak, aşağıdakilerle açıklanır: iki faktörün eylemi - bilimsel ve teknolojik ilerleme ve sabit kıymetlerin dolaşımının özellikleri. Bilimsel ve teknolojik ilerleme ile bağlantılı olarak, emek verimliliği artıyor, bu nedenle sabit varlıkların yeniden üretim maliyeti düşmelidir. Sonuç olarak, kullanım değerlerini geri ödemek için, amortisman fonunda birikenden daha az fon gerekir. Başka bir deyişle, emekliye ayrılan emek araçlarının toplam kapasitesini eski haline getirmek için, amortisman oranlarının sağladığından daha az fon harcamak gerekir. Kullanılan üretim araçlarının eski boyutlarına getirilmesi, kapasite ve kapasitelerinin artmasına neden olur. Bu durumda, birikmiş amortisman miktarı, yalnızca basit değil, aynı zamanda genişletilmiş yeniden üretimin ihtiyaçlarını karşılamayı mümkün kılar.

Ancak, bilimsel ve teknolojik ilerlemenin etkisi, geri ödeme fonunun cirosunun sonucu değildir. Bilim ve teknolojinin geliştirilmesinde birikim fonundan yapılan ek yatırımlar sonucu oluşur ve saf bir ürünün kullanılmasının sonucudur.

Bilimsel ve teknolojik ilerlemenin bir sonucu olarak, bir birim üretim kapasitesini yeniden üretmenin maliyeti azalırsa, amortisman fonu uygun bir miktarda azaltılmalıdır. Aksi takdirde, amortisman mekanizması gerçek değer aktarım sürecine bağlı olmayacaktır. Üretilen ürünün hacminden, fiili üretim maliyetleri tarafından belirlenenden daha fazla fon tazminat fonuna gönderilirse, sonuç milli gelirin değerinin eksik tahmin edilmesidir. Bu durumda, amortisman fonu, emek araçlarını geri ödemek için gerekli fonlar ve birikim fonunun bir kısmı ile birlikte birikir. Ve tersine, bir üretim kapasitesi biriminin yeniden üretim maliyetindeki bir artışla, amortisman fonunda buna karşılık gelen bir artış gereklidir. Aksi takdirde, emek araçlarının geri ödenmesi ihtiyaçlarını tam olarak karşılayamaz.

Emek araçlarının başlangıç maliyeti, buna göre

amortisman tutarı hesaplanır, yenileme maliyeti ile örtüşür ve amortisman oranları sabit kıymetlerin olası hizmet ömrünü doğru bir şekilde yansıtır ve bu süreler karşılanırsa, amortisman fonu ancak basit yeniden üretim ihtiyaçlarını karşılayabilir. karşılanmazsa, o zaman amortisman fonunun büyüklüğü normalin ihtiyaçlarından sapar Eğer amortisman fonu, eğer amortisman doğru hesaplanmışsa, birikim fonuna girmiş olması gereken fonların bir kısmını biriktirdiyse, o zaman fazlalıkları olabilir. Tazminat fonuna yetersiz fon tahakkuku birikim fonundan karşılanmalıdır.Böylece amortisman fonundaki fazlalık bilimsel ve teknolojik ilerlemenin bir sonucu olmayıp, amortisman tahakkukundaki eksikliklerden kaynaklanmaktadır. sistem.

Sabit kıymetlerin birikim oranındaki azalma koşullarında, kısmi geri çekilmesi ile amortisman fonu hala tazminat ihtiyaçlarını karşılamaktadır.

Artık amortisman miktarlarının geri çekilmesi, gerçekten basit yeniden üretime halel getirmez. Ancak, birikim fonundan ek yatırımlar yaparak, basit değil, genişletilmiş yeniden üretime odaklanılmalıdır. Bu nedenle, görünürdeki amortisman fazlalığını kaldırmadan önce, bunun ek yatırımlarla sağlanan üretim genişleme oranını nasıl etkileyeceğini belirlemek gerekir.

Herhangi bir ekonomik bağlantıya ek sermaye yatırımları yapmak, onu kısmen geri çekmenin bir anlamı yoktur - diğer üretim bağlantılarının potansiyelinin birikimi için amortisman araçları.

Sermaye fonlarına yatırım yaparken belirli bir genişleme oranı varsayıyoruz, amortismanı çekerken sağlanan oranı düşürüyoruz. Bu, belirli bir ekonomik bağın sosyal ihtiyaçları tam olarak karşıladığı bir duruma ulaştığı ve bu bağdaki genişletilmiş yeniden üretim oranını azaltmak mümkün hale geldiği takdirde, bunun amortisman fonunu geri çekerek değil, azaltarak yapılması gerektiği anlamına gelir. birikim fonundan sağlanan fon.

Bu nedenle, amortisman kendi başına, ister basit ister genişletilmiş yeniden üretimde, sabit varlıkların birikiminin bir kaynağı olamaz. Genişletilmiş yeniden üretim ile sabit varlıkların yıllık elden çıkarılmasının tahakkuk eden amortismanının sürekli fazlası doğaldır. Fonların ek çekiciliğinden kaynaklanır ve yeni tanıtılan sabit kıymetlerin birikmiş amortismanını temsil eder. Yeniden üretim sürecini zorlaştırdığından, görünür amortisman fazlasının kaldırılması kabul edilemez. Amortisman süreci, gerçek değer aktarım süreciyle eşleşirse, amortisman fonu yalnızca amaçlanan amacı için kullanılmalıdır. Tahakkuk eden amortisman tamamen işletmelerin emrinde kalmalı ve onlar tarafından sabit kıymetlerin basit bir şekilde yeniden üretilmesini finanse etmek için yönlendirilmelidir.

Sabit kıymetlerin birikiminde amortismanın rolü.

Sabit kıymetlerin biriktirilmesi ve değiştirilmesi süreçleri birbiriyle yakından ilişkilidir.

Aralarındaki ayrım çok problemlidir, bu da aynı ekonomik fenomeni analiz ederken birçok zıt sonuca neden olur. Bu nedenle, bazı araştırmacılar tarafından sabit kıymetlerin yeniden üretiminin istatistiksel göstergelerinin incelenmesi, bir aşırı birikim sürecinin olduğu ve oluşturulan üretim kapasitesinin toplumun gerçek olanaklarına kıyasla aşırı olduğu sonucuna varmıştır. Diğer ekonomistler, birikim süreçlerinin bir krizden geçtiğini, ülkenin kişi başına fiili birikim miktarı açısından sanayileşmiş güçlerin gerisinde kaldığını savundular. Bu nedenle, birikim hızında bir artış, acil ve hayati bir zorunluluktur.

Sabit kıymetlerin geri ödenmesi ve birikimi, sermaye yatırımlarının finansman kaynaklarının yapısı incelenerek ve sabit kıymetler dengesinin göstergeleri incelenerek, girdi, elden çıkarma ve amortisman eğilimlerini yansıtarak analiz edilebilir. Tazminat ve birikim arasındaki mevcut ilişkileri ve bunların birbirleri üzerindeki etkilerini belirlemek için her iki yönü de ele alalım.

Sermaye yatırımları için finansman kaynakları, yenileme amortismanını içeren milli gelir geri ödeme fonunun bir kısmı ve sabit kıymet yaratmak için kullanılan birikim fonunun bir kısmıdır. Böylece brüt sermaye yatırımı, amortismanla finanse edilen maliyetlerden ve milli gelirin kaynağı olan net sermaye yatırımından oluşur. Amortisman fonunun kaynakları, emek araçlarının amortismanını ve net sermaye yatırımlarını - birikim sürecini değiştirme maliyetlerini yansıtmalıdır.

Sermaye yatırımlarının finansman kaynaklarının yapısında, amortismanın payı doğal olarak artmıştır. Bu, üretim potansiyelinin büyümesinin neden olduğu nesnel bir eğilimdir. Sonuçta, temel yazı tiplerinin hacmi ne kadar büyük olursa, yıllık geri ödemeleri için o kadar fazla fon gerekir.

Amortisman kaynaklarının birikim için kullanılması yasa dışıdır. Özünde, amortisman yalnızca basit bir yeniden üretim kaynağıdır. Amortisman hesaplama süreci değer aktarma sürecine tekabül ediyorsa, amortisman fonu yalnızca emek araçları için bir tazminat kaynağı olarak hizmet edebilir. Kaynaklarının birikim için saptırılması, önemli canlı ve maddi emek kayıplarına yol açar. Yenileme kaynaklarının emek araçlarının birikimi lehine uzun vadeli olarak geri çekilmesi, artık ancak birikim fonunun kaynaklarının geçici olarak kullanılması durumunda gerçekleştirilebilecek olan aşırı bir tazminat talebinin birikmesine yol açmıştır.

Bu nedenle, sermaye yatırımlarının finansman kaynaklarının analizi, gerçek birikim süreçleri ile bunlara yönelik finansal kaynakların geri ödenmesi arasında bir tutarsızlığa işaret eder. Birikim miktarı, normatif tazminat aleyhine ortaya çıkan bu amaçlara yönelik milli gelir kaynaklarını aşıyor.

Aynı süreçleri farklı bir şekilde analiz edelim. Sabit kıymetler dengesinin göstergeleri temelinde emek araçlarının birikim ve ikame oranını ele alalım. Sabit kıymetlerin yıllık işletmeye alınmasını tahakkuk eden amortisman ile karşılaştıralım.

Sabit kıymetlerin küresel düzeyde girişi ve amortismanının karşılaştırılması yasa dışıdır, gerçekte, kural olarak, nesne uyumu açısından gözlemlenmezler. Yeni kapasitelerin devreye alınması, hiçbir şekilde, birikmiş aşınma ve yıpranmaya bakılırsa, bunun öncelikle gerekli olduğu ulusal ekonominin bölümlerinde her zaman tam olarak gerçekleştirilmez. Diğer bir deyişle, sermaye yatırımı ve amortisman süreçleri doğrudan üst üste binmez.

Böylece, sabit kıymetlerin birikim ölçeğinin belirlenmesi

Yeni tesislerin devreye alınması ile eski üretim tesislerindeki amortisman arasındaki karşılaştırmalar yanlıştır. Sabit kıymetlerin işletmeye alınma ölçeği ile karşılaştırıldığında aşınma ve yıpranma oranındaki bir artış, tazminat için yatırım maliyetlerinde bir artışa işaret edemez, ancak yalnızca çalışma araçlarının yaşlanma eğilimlerindeki bir artışı yansıtır.

Tahakkuk eden amortisman, her zaman amaçlanan amacı için harcanmasa da, tazminat için yalnızca potansiyel bir finansal kaynaktır.

Amortismanın sabit kıymetlerin girişi ile karşılaştırılması, daha çok, bunların birikimi ve ikamesi arasındaki hakim çelişkiyi karakterize eder. Bu karşılaştırma yalnızca, üretimin bazı bölümlerinde, onarımlarla desteklenen, birikmiş, daha sonraki işlemleri bir felaketi tehdit eden, aşırı derecede yıpranmış varlıkların biriktiğini, diğerlerinde ise ek kapasitelerin tanıtıldığını doğrulamaktadır. Böylece, yaratılan üretim potansiyelinin birikim ve yaşlanma süreçlerinde bir kutuplaşma yaşandı.

Yatırım politikasında sabit kıymetlerin basit yeniden üretimine öncelik verilmeli ve üretken birikim imkânları artık esasına göre, milli gelir kaynaklarının toplumun yaratılan potansiyeli genişletmek için kullanabileceği kısmına sıkı sıkıya bağlı olarak belirlenmelidir. . Net sermaye yatırımının yönü, yani. birikim fonundan gelen maliyetler, ekonomik yöntemlerle merkezi bir şekilde düzenlenmelidir. Bu gereklidir, çünkü işletmeler, sosyal ihtiyaçlardaki umut verici tüm değişiklikleri hesaba katabilecek durumda ve tam olarak yeterli değildir. Nüfusun dinamiklerine ve yapısına, bilimsel ve teknolojik ilerleme beklentilerine, hammadde, yakıt ve enerji kaynaklarına ilişkin varsayılan kısıtlamalara, diğer bölgelerle işbirliği olanaklarına ve diğer faktörlere bağlı olarak, birikim kaynaklarının tahsisinde öncelikler belirlenmelidir. belirlenen, vergi ve kredi politikaları yardımıyla bu öncelikler hayata geçirilmelidir...

Böylece, günlük fonların yeniden üretimi ile ülke ekonomisinde çelişkili bir durum gelişmiştir. Yatırım politikasının kapsamlı yönelimi nedeniyle, kaynakların çoğu uzun yıllar sabit kıymet birikimi için kullanılmıştır. Yeni inşaat için istikrarlı bir öncelik oluşturulmuş ve mevcut üretimin yeniden inşası yetersiz bir şekilde gerçekleştirilmiştir. Çok sayıda hükümet kararnamesi bu eğilimi tersine çevirmeyi başaramadı. Basit yeniden üretim ihtiyaçları, amortisman fonlarının işletmelerden çekilmesine ve bunların birikim için kullanılmasına yol açan artık yöntemle belirlendi. Sonuç olarak, üretim ve teknik potansiyel inanılmaz boyutlara ulaştı, ancak son derece yıpranmış ve etkisiz. Eski fabrikalar, eski tesislerin bakımı için büyük harcamalar gerektirir. Büyük ölçüde eski işletmelerde yeniden üretim ihtiyaçlarının ihlal edilmesi pahasına yaratılan yeni endüstriler, malzeme ve işgücü kaynaklarının yetersizliği nedeniyle etkin bir şekilde gelişemez.

Ekonominin işleyişinin nesnel koşulları olan gerçek olanaklara karşılık gelmeyen aşırı birikim, beklenen etkiyi vermez, ancak kayıplarda artışa neden olur. Ülkede ne yaratılan potansiyelin normal kullanımı ne de etkin birikim vardı. Her iki süreç de birbirini karşılıklı olarak ihlal etti. Mevcut talebin dinamik yapısını dikkate alarak, yaratılan üretim potansiyelini zamanında iyileştirmeyi mümkün kılacak, emek araçlarının geri ödeme sürecini normalleştirmek ve tamamen piyasa bazına aktarmak gerekir. Böyle bir prosedür, ihtiyaçların yapısına bir yaklaşımla birlikte, mevcut kapasitelerin verimliliğinde önemli bir artış sağlamalıdır.

Mevcut kriz durumunda üretim birikimi süreci toplum tarafından sıkı bir şekilde kontrol edilmelidir. Üretimi genişletmek için ne tüketim fonunun kaynaklarını ne de tazminat araçlarını çekmek kabul edilemez. Toplumun yatırım olanaklarıyla koşullandırılan sınırlı birikim kaynakları, gelecekteki ihtiyaçlar dikkate alınarak merkezi olarak düzenlenmeli ve kontrol edilmelidir.

İşletmelerin ana üretim varlıkları, aşağıdaki aşamalardan oluşan bir ekonomik döngü oluşturur: aşınma ve yıpranma, amortisman, sabit varlıkların tamamen restorasyonu için fon birikimi, bunların sermaye yatırımları yoluyla değiştirilmesi.

Sabit kıymetlerin (PF) tüm nesneleri fiziksel ve ahlaki bozulmaya tabidir, yani. çeşitli faktörlerin etkisiyle özelliklerini kaybederler, kullanılamaz hale gelirler ve artık işlevlerini yerine getiremezler. Fiziksel aşınma ve yıpranma, onarım, yeniden yapılanma ve modernizasyon yoluyla kısmen telafi edilebilir. Eskime, sabit varlıkların tüm özelliklerinde en son modellerden daha düşük olması gerçeğinde kendini gösterir. Bu nedenle, zaman zaman sabit kıymetlerin, özellikle aktif kısımlarının değiştirilmesi ihtiyacı vardır.

Ayrıca modern ekonomide ikame ihtiyacını belirleyen ana faktör eskimedir.

bibliyografya

1. Gruzinov V.P. ve diğer İşletme Ekonomisi: üniversiteler için bir ders kitabı. / Ed. Başkan Yardımcısı Gruzinova. M.: Bankalar - borsalar, UNITI, 1998.

2. Zaitsev N.A. Bir sanayi kuruluşunun ekonomisi. M.: "INFRA - M",

1998.

Tanıtım

Sabit kıymetler, işletmenin mülkiyetinin en önemli kısmı ve duran varlıklarıdır.

Sabit kıymetler üretim ve üretim dışı olarak ikiye ayrılır:

Sabit üretim varlıkları, bir dizi üretim döngüsüne tam olarak katılan, tamamen doğal biçimlerini korurken, değere sahip olan ve yavaş yavaş yeni yaratılan ürüne aktaran üretim araçlarının bir parçasıdır. Bunlar, üretim sürecine doğrudan dahil olan (makineler, ekipman vb.), normal uygulanması için koşullar yaratan (endüstriyel binalar, yapılar vb.) ve nesnelerin depolanmasına ve taşınmasına hizmet eden emek araçlarını içerir. Üretim alanında faaliyet gösteren.

Üretken olmayan sabit varlıklar - bunlar doğrudan üretim sürecine dahil olmayan (konut binaları, anaokulları, okullar vb.), ancak sanayi işletmelerinin girişinde olan sabit varlıklardır. Çalışanların sosyal, ev içi ve kültürel ihtiyaçlarının karşılanması alanında faaliyet göstermek. / 1.s. 71 /

Sabit kıymetler, üretim sürecine tekrar tekrar katılan, doğal şeklini koruyan ve eskidikçe değeri üretilen ürünlere aktarılan emek araçlarıdır. Bunlar: binalar, yapılar, çeşitli makine ve teçhizat, araç ve gereçler, üretim ve ev envanteri, işletmeye ait araziler, çiftlik yolları ve diğer sabit varlıklardır.

İşletmenin çalışmalarının sonuçları buna bağlı olduğundan, OPF'nin aşırı yaşlanmasına izin verilmemelidir.

Temel üretim varlıkları, emek konusu üzerindeki etkilerinin derecesine bağlı olarak aktif ve pasif olarak ayrılır:

Aktif fonlar, üretim sürecinde emeğin konusunu doğrudan etkileyen, onu değiştiren (makine ve ekipman, ölçüm ve ayar cihazları, araçlar) fonları içerir.

Diğer tüm sabit varlıklar, emeğin konusunu doğrudan etkilemedikleri, ancak üretim sürecinin normal seyri (binalar, yapılar vb.) için gerekli koşulları yarattığı için pasif olarak sınıflandırılabilir. / 2.s. 59 /

1. Teorik kısım

1.1 Sabit kıymetlerin çoğaltılma yolları

Sabit kıymetlerin çoğaltılması, yeni, modern teknolojilerin satın alınması, modernizasyon ve revizyon yoluyla sürekli yenilenme sürecidir.

Ana amaç, sabit varlıkları çalışır durumda tutmaktır.

Sabit kıymetlerin çoğaltılması sürecinde aşağıdaki görevler çözülür:

Çeşitli nedenlerle emekliye ayrılan sabit kıymetlerin tazmini;

Üretim hacmini genişletmek için sabit varlıkların sayısında ve kütlesinde bir artış;

Teknik üretim seviyesinin iyileştirilmesi ve geliştirilmesi;

Sabit kıymetlerin çoğaltılması işlemi çeşitli kaynaklardan gerçekleştirilebilir. Bir işletmede çoğaltılması için sabit varlıklar aşağıdaki kanallardan gelebilir:

Kayıtlı sermayeye katkı olarak;

Sermaye yatırımları sonucunda;

Bağış sonucunda;

Kiraya vermek. / 3 /

Yıl boyunca sabit kıymetlerin yeniden üretiminin nicel özellikleri, aşağıdaki formüle göre sabit kıymetlerin bilançosuna tam başlangıç maliyetleri üzerinden yansıtılır:

F k = F n. + F. - F.l.

nerede Ф к - yıl sonunda OF'nin maliyeti;

F n. - yılın başında OF'nin maliyeti;

F. - yıl içinde yürürlüğe giren OF'nin maliyeti;

F.l. - yıl içinde tasfiye edilen sabit kıymetlerin maliyeti.

Daha detaylı bir analiz için aşağıdaki göstergeler kullanılır: duran varlıkların yenilenme oranı, duran varlıkların elden çıkma katsayıları,

nerede K obn. - güncelleme oranı,%;

Ф к. - yıl sonunda OF'nin maliyeti, ruble.

Seçmek. - sabit kıymetlerin emeklilik oranı,%.

K obn değerini aşıyor. K seçimi ile karşılaştırıldığında. duran varlıkların yenilenme süreci olduğunu gösterir.

İşletmedeki sabit kıymetler, operasyonları sırasında sürekli olarak aşınır ve çalışır durumda kalmalarını sağlamak için periyodik olarak onarmak gerekir.

Onarım türleri vardır: restorasyon, akım, sermaye, modernizasyon.

Yenileme onarımı, çeşitli durumlardan kaynaklanan özel bir onarım türüdür: doğal afetler (yangın, sel vb.), askeri yıkım. Yenileme, devletin özel fonları pahasına yapılır.

Rutin onarımlar küçük onarımlardır ve üretim sürecinde uzun bir kesinti olmaksızın gerçekleştirilir. Küçük onarımlarla, tek tek parçalar ve tertibatlar değiştirilir.

Modernizasyon, ahlaki bozulmayı ortadan kaldırmak ve teknik ve ekonomik göstergeleri en son ekipman seviyesine yükseltmek için sabit kıymetlerin teknik olarak iyileştirilmesidir.

Revizyon, sabit varlıkların önemli bir onarımıdır ve makinenin tamamen sökülmesi, tüm aşınmış parçaların ve tertibatların değiştirilmesi ile ilişkilidir.

Onarımların maliyeti, fiziksel ve ahlaki bozulmaya, yapılan onarımların kalitesine ve makine ve teçhizata hizmet veren personelin nitelik düzeyine bağlıdır.

Aşınma ve yıpranma, üretim sürecinde yer alan sabit varlıkların, operasyonları ve doğal aşınma ve yıpranma nedeniyle ilk özelliklerinin kaybı olarak anlaşılmaktadır.

Sabit kıymetlerin fiziksel amortisman seviyesi şunlara bağlıdır: Sabit kıymetlerin başlangıçtaki kalitesi;

İstismar derecesi;

OPF'nin kullanıldığı ortamın saldırganlık düzeyi;

Servis personeli seviyesi;

Planlanmış önleyici çalışmaların vb. zamanında uygulanması.

Eskime, fiziksel aşınma ve yıpranma öncesi değer kaybı, fiziksel hizmet ömrünün sona ermesidir.

Eskime kendini iki şekilde gösterir:

Eskimenin ilk biçimi, modern koşullarda yeniden üretim maliyetlerinin düşmesi nedeniyle daha önce üretilmiş olan aynı tasarıma sahip makinelerin bir değer kaybetmesidir.

Eskimenin ikinci biçimi, eski makinelerin yerini alan yeni, teknik olarak daha gelişmiş ve üretken makinelerin ortaya çıkması nedeniyle fiziksel olarak hala formda olan eski makinelerin değer kaybetmesidir.

Her işletmede, sabit kıymetlerin fiziksel ve ahlaki amortisman süreci kontrol edilmelidir. Bu yönetimin temel amacı, sabit kıymetlerin aşırı fiziksel ve ahlaki bozulmasını önlemektir. Bu sürecin yönetimi, sabit varlıkların belirli bir yeniden üretim politikasının uygulanmasıyla gerçekleşir. /5.p. 44 /

1.2 Finansman kaynakları

Yatırımlar, kaynakları sınırlı olan tasarruflarla finanse edilmektedir. Bunlar şunları içerir:

Devlet tasarrufları (bütçe fonlarının yatırımlara giden kısmı, artı gelirin harcamaları aşan kısmından sermaye piyasasına yönlendirilen fonlar);

Yatırımlar - kar elde etmek amacıyla ulusal ekonominin çeşitli sektörlerinde uzun vadeli sermaye yatırımları. Gerçek (üretim araçlarına yatırılan), finansal (tahvil ve diğer menkul kıymetlerin satın alınması) arasında ayrım yapın

Kurumsal tasarruflar - amortisman fonları ve yeniden dağıtılan karlar;

Banka kredileri;

Nüfusun tasarrufu (haneler);

Dış tasarruflar - yabancı sermaye girişi.

Şu anda, sabit varlıklara yapılan yatırım hacminin çoğu, çekilen fonlar pahasına, %20 dahil olmak üzere işletmeler (%83) tarafından gerçekleştirilmektedir. Bu yatırımların yarısından fazlası federal doğal tekeller tarafından yapılmaktadır.

İşletmelerin yatırım amaçlı ayırdıkları öz kaynak hacmi, ağırlıklı olarak amortisman giderleri yoluyla sağlanmaktadır. Tüm gelişmiş ülkelerde amortisman, şirketler için en önemli yatırım fonu kaynağı olarak görülmektedir.

Banka kredileri bir diğer önemli yatırım kaynağı kaynağıdır. Ancak yüksek banka faiz oranları ve bankacılık sisteminin istikrarsızlığı ülkemizde girişimcileri korkutuyor.

Dünya çapında uzun vadeli yatırımların temelini oluşturan nüfusun tasarrufları (bankalarda mevduat, menkul kıymetler, nakit vb. şeklinde) Rusya'da nispeten küçüktür ve en önemlisi bankacılık tarafından biriktirilmez. sistem, yani Bir yatırım aracı olarak "Çalışmayın". Bununla birlikte, uygun koşullar yaratılırsa, nüfusun serbest fonları ekonominin reel sektörüne yatırılabilir. Bu arada, nüfusun doğrudan yatırım sektörüne yönlendirilen fonlarının payı son derece önemsizdir. Gerçek şu ki, özel yatırımcılar, esas olarak iki parametreye odaklanarak yatırım kararları veriyor - karlılık ve risk ve ikincisi ülkemizde son derece yüksektir.

Nüfustan fon akışının yanı sıra bu yatırım kaynağının bazı spesifik özelliklerini sağlamak için önlemler alınmalıdır:

Nüfusun parasal fonları, ancak vatandaşların tasarrufları, ne yazık ki henüz gözlemlenmemiş olan, nüfusun çoğunluğunun yeterince yüksek bir yaşam standardını gösteren büyük bir karakter kazanması durumunda güvenilir bir kredi kaynağı kaynağı olarak hizmet edecektir.

Nüfusun tasarrufları, ekonomik ortamdaki gerçek değişikliklere ve aynı zamanda spekülatif faktörlere bağlı olarak büyük dalgalanmalara tabi olan çok istikrarsız bir parasal kaynaktır.

Nüfus için, kurumsal menkul kıymetlere yatırım yapmak çekici değildir, çünkü onlar (menkul kıymetler) küçük özel yatırımcılar için asgari düzeyde bir karlılık bile sağlayamazlar.

Enflasyon ve genel sosyo-ekonomik istikrarsızlık koşullarında, nüfustan uzun süre fon çekme olanakları keskin bir şekilde azaldı.

dace group llc smbat harutyunyan cezaevi ticarethanesi genel müdürü

dace group llc smbat harutyunyan cezaevi ticarethanesi genel müdürü Yakunin gitti, Rabinovich kaldı

Yakunin gitti, Rabinovich kaldı Rabinovich mikhail daniilovich

Rabinovich mikhail daniilovich Özel ekipman olmadan yüklerin kaldırılması - kendi elinizle zincirli vinç nasıl hesaplanır ve yapılır

Özel ekipman olmadan yüklerin kaldırılması - kendi elinizle zincirli vinç nasıl hesaplanır ve yapılır Dimona'nın "hayır kurumu" imparatorluğu hakkında yeni ayrıntılar

Dimona'nın "hayır kurumu" imparatorluğu hakkında yeni ayrıntılar Ana Alıcı

Ana Alıcı Edward cypherin biyografisi. Yeni Rusça. Ukrayna çeliğinden 1 milyar dolar kazanan Eduard Shifrin, Rusya'daki kalkınmaya nasıl dahil oldu? Eduard Shifrin ve para çekme

Edward cypherin biyografisi. Yeni Rusça. Ukrayna çeliğinden 1 milyar dolar kazanan Eduard Shifrin, Rusya'daki kalkınmaya nasıl dahil oldu? Eduard Shifrin ve para çekme