Xarid qilish, inventarizatsiyani boshqarish, narxlash, byudjetlashtirish, tahlil qilish. Asosiy vositalarning davrdagi o‘rtacha qiymati Tovar-moddiy boyliklarning o‘rtacha qiymati Rentabellikni hisoblash Tovar-moddiy boyliklardan foydalanish rentabelligi

Shuningdek, assortimentni ko‘paytirish, ombordagi zahiralarni qisqartirish, mahsulot sifatini yaxshilash ustida ish olib borish maqsadga muvofiq bo‘lardi. Barkamol reklama kampaniyasi muhim rol o'ynaydi. Aylanma mablag'larning rentabelligi to'g'ri ratsion bilan ortadi. Sifati yaxshilangan materiallar va ilmiy ishlanmalarni joriy etish ham katta ahamiyatga ega. Narxlarning o'zgarishi ham foydaga katta ta'sir ko'rsatadi. Agar tannarx o'zgarishsiz qolsa, raqobat mavjud bo'lmaganda tovarlar yoki xizmatlar narxining oshishi maqsadga muvofiq bo'ladi. Agar bozor turli xil o'rnini bosuvchi va shunga o'xshash mahsulotlar bilan to'ldirilgan bo'lsa, yo xarajatlarni kamaytirish (sifatni buzmasdan) yoki narxlarni imkon qadar pasaytirish kerak. Aylanma mablag'larning rentabelligi kabi ko'rsatkich bilan tanishish ishlab chiqarish resurslarining samaradorligini malakali baholash imkonini beradi.

O'rtacha aktivlar: balans formulasi

Ko'rib turganingizdek, O7 katakchasiga biz "=O5/O6" formulasini kiritdik, bu erda O5 katakning qiymati butun 2012 yil uchun yalpi foyda miqdori, O6 katak qiymati esa inventarizatsiyaning o'rtacha oylik qiymati, 2012 yilning har oy boshidagi tovar-moddiy zaxiralarning tannarxidan kelib chiqib hisoblangan (O6 katakchaga quyidagi formula kiritiladi: “=O‘RTA(C6:N6)”). Oxir-oqibat, biz yalpi RTZ natijasini 85,0% ga oldik. Inventarizatsiya rentabelligining mumkin bo'lgan standartlari Ushbu maqolaning oxirida men sizni turli xil savdo kompaniyalarida (nooziq-ovqat mahsulotlari guruhlarida) o'z amaliyotimda duch kelgan standartlarga yo'naltirmoqchiman.

Aytish joizki, men Ukrainadagi (va boshqa MDH mamlakatlaridagi) kompaniyalarning to'lov qobiliyati va ularning inventarizatsiyadan sof daromadliligi o'rtasidagi naqshlarni ko'rdim.

Rentabellikni hisoblash

Biz har bir ish kunining boshida inventarizatsiya narxini jamlaymiz va natijada olingan miqdorni 240 kunga ajratamiz. Bu usul eng aniq, lekin ko'pincha ko'proq mehnat talab qiladi. Tovar-moddiy boyliklarning rentabelligini hisoblash formulasi (davr - 1 oy) (F.2) F.2 Ushbu formulada tovar-moddiy zaxiralarning o'rtacha oylik tannarxi oy boshi va oxiridagi ko'rsatkichlar orasidagi o'rtacha qiymat sifatida hisoblanadi yoki oyning har bir ish kunining boshi uchun tovar-moddiy zaxiralar tannarxining ko'rsatkichlari orasidagi o'rtacha qiymat sifatida.

Nima uchun natijani 12 oyga ko'paytiramiz? Shunday qilib, biz inventarizatsiya daromadini yillik hisoblaymiz. Sabab? Bu ham juda oddiy. Investorlar uchun pul daromadini yillik ko'rsatkichlarda solishtirish osonroq (bu biznesga investitsiya, ko'chmas mulk sotib olish yoki bankdagi depozit bo'ladimi).

Asosiy vositalar rentabelligi: hisoblash va tahlil qilish tartibi

Ushbu maqola quyidagi fikrlarga muvofiq tuziladi:

Tovar-moddiy boyliklarning rentabelligini aniqlash Tovar-moddiy boyliklarning rentabelligi (boshqacha aytganda rentabellik) kompaniyaning ma'lum bir davrdagi yalpi yoki sof foydasining shu davrdagi tovar-moddiy zaxiralarning o'rtacha tannarxiga nisbati. Boshqacha qilib aytganda, biz kompaniyaning oylik foydasini, masalan, savdo hisobotidan olamiz va uni inventarizatsiyaning o'rtacha oylik narxiga bo'lamiz. Shunday qilib, biz inventarizatsiyaga qo'yilgan pulning qanchalik samarali ishlatilishini ko'rsatadigan foizni olamiz.

Tovar-moddiy zaxiralarning rentabelligi (rentabelligi).

Masalan, aktivlarning rentabelligi davrdagi foydani aktivlar qiymatiga bo'lish yo'li bilan aniqlanadi. Biroq, masalan, yil uchun foydani yil oxiridagi aktivlarning qiymatiga bog'lash mutlaqo to'g'ri bo'lmaydi, chunki u holda yil davomida aktivlarning dinamikasi hisobga olinmaydi. Muayyan sanada aktivlar qiymatining o'zgarishini "yumshatish" uchun ularning o'rtacha qiymati hisoblanadi.

Diqqat

Va aktivlar rentabelligi formulasida foyda ma'lum bir sanadagi aktivlarning qiymatiga emas, balki aktivlarning o'rtacha qiymatiga bo'linadi. Xuddi shunday, aktivlar aylanmasi koeffitsienti bir davr uchun daromadni xuddi shu davrdagi o'rtacha aktivlarga bo'lish yo'li bilan aniqlanadi. Bizning materialimizda balansdagi aktivlarning o'rtacha miqdorini qanday topish mumkinligini aytib beramiz.

Aktivlarning o'rtacha qiymati ... Aktivlarning o'rtacha qiymatini aniqlash variantlari boshqacha bo'lishi mumkin.

Tovar aylanmasini hisoblash

Koeffitsientni hisoblash uchun korxonaning ochiq hisobotiga ega bo'lish kifoya. RAS ma'lumotlariga ko'ra, hisoblash formulasi quyidagicha: inventar aylanish koeffitsienti = 2110-satr/(1210np.+1210kp. chiziq)*0,5 Np. – davr boshidagi satr qiymati 1210.Kp. – davr oxiridagi satr qiymati 1210. Kompaniyaning o'rtacha inventarini topish uchun boshlang'ich va yakuniy inventarlarning yig'indisini 2 ga bo'lishni unutmang.

Ma'lumot

Hisobot davri bir yil emas, balki, masalan, bir oy yoki chorak bo'lishi mumkin. Buxgalteriya hisobining eski shakliga ko'ra, hisoblash formulasi quyidagicha bo'ladi: Tovar ayirboshlash koeffitsienti = 10-satr/(satr 210np.+satr 210kp.) * 0,5 Ba'zan, yuqorida aytib o'tilganidek, Daromad (10-qator) o'rniga mahsulot tannarxi. sotilgan ishlatiladi (20-bet). Tovar ayirboshlash koeffitsientini inventar aylanmasiga aylantirish Koeffitsient bilan bir qatorda tovar-moddiy zaxiralar aylanmasi ko'rsatkichi (tovar aylanmasi davri) qo'llaniladi.

Korxonaning rentabelligini qanday hisoblash mumkin?

Foydani oshirishning quyidagi asosiy yo'nalishlarini ajratib ko'rsatish mumkin:

- Ishlab chiqarish quvvatini oshirish. Ilmiy taraqqiyot yutuqlaridan foydalanish kapital qo'yilmalarni talab qiladi, lekin ishlab chiqarish jarayoni xarajatlarini kamaytirish imkonini beradi. Mavjud uskunalarni yangilash mumkin, bu esa resurslarni tejash va operatsion samaradorlikni oshirishga olib keladi.

- Mahsulot sifatini boshqarish. Yuqori sifatli mahsulotlar har doim talabga ega, shuning uchun sotishdan tushgan daromad darajasi etarli bo'lmasa, kompaniya taklif etilayotgan mahsulotlar sifatini yaxshilash choralarini ko'rishi kerak.

- Marketing siyosatini ishlab chiqish. Marketing strategiyalari bozor tadqiqotlari va iste'molchilarning xohish-istaklari asosida mahsulotni ilgari surishga qaratilgan. Yirik kompaniyalar butun marketing bo'limlarini yaratadilar.

2.6.3. Xarajat-foyda tahlili

Rentabellik (maxsus foyda) korxonaning moliyaviy holatini tavsiflash uchun ishlatiladigan eng muhim iqtisodiy kategoriyadir. Bu foydaning resurslar qiymatiga yoki korxona faoliyati natijalariga nisbati, bu foydaning shakllanishini ta'minlaydi. Rentabellik ushbu resurslar va natijalardan foydalanish samaradorligini aks ettiradi.

Daromadlilikni o'lchash uchun maxsus ko'rsatkichlar qo'llaniladi. Ularni ajratish mumkin ikki guruhga:

1) tovar-moddiy zaxiralarning (qoldiqlarning) rentabellik ko'rsatkichlari;

2) oqimlarning rentabellik ko'rsatkichlari.

Ushbu ko'rsatkichlar guruhlarining xususiyatlari sezilarli darajada farq qiladi. Tovar-moddiy zaxiralar (balanslar) rentabelligini hisoblash usullari murakkabroq.

Analitik hisobot eng muhim rentabellik ko'rsatkichlarining qiymatlarini, ularning o'tgan yilning shu davriga nisbatan o'zgarishini va baholash natijalarini aks ettiradi. Rentabellik ko'rsatkichlarini baholash chegara qiymati bilan, boshqa korxonalar va boshqa davrlar ko'rsatkichlari bilan taqqoslash yo'li bilan amalga oshiriladi. Ushbu ko'rsatkichlar uchun tabiiy chegara qiymati nolga teng. Yo'qotish bilan hisoblanganda, rentabellik salbiy bo'ladi, bu salbiy baholanadi.

Ko'rsatkichlar tovar-moddiy zaxiralarning rentabelligi (qoldiqlar) sof foydaning aktivlar yoki passivlar elementlari qiymatiga nisbati sifatida aniqlanadi. Bu ko'rsatkichlar korxonaning aktivlari va passivlaridan foydalanish samaradorligini aks ettiradi. Ushbu muhim ma'lumot, ayniqsa, mablag'lari kompaniyaning majburiyatlari tarkibiga kiruvchi tashkilotlar uchun, masalan, uning egalari uchun juda muhimdir.

Tovar-moddiy zaxiralar (qoldiqlar) rentabelligining muhim xususiyatlaridan biri ularning qiymatlarining ular belgilangan davr davomiyligiga bog'liqligidir. Ushbu ko'rsatkichlarning turli qiymatlarini taqqoslashda ularning ushbu parametr bo'yicha solishtirilishi ta'minlanishi kerak. Masalan, chorak va yarim yil davomida kapitalning rentabelligini solishtirish to'g'ri emas.

Tovar-moddiy zaxiralar (qoldiqlar) bo'yicha rentabellik ko'rsatkichlarini aniqlash "Buxgalteriya balansi" va "Foyda va zararlar to'g'risida hisobot" asosida amalga oshiriladi.

Ushbu ko'rsatkichlarni hisoblashda aktivlar yoki passivlar oqimi - sof foyda va zaxiralar (balanslar) taqqoslanganligi sababli, ushbu qiymatlarning taqqoslanishi ta'minlanishi kerak. Tovar-moddiy zaxiralar (qoldiqlar) sof foyda bilan bir xil davrga tegishli bo'lishi kerak. Ushbu ko'rsatkichlarni hisoblashda zaxiralarni (balanslarni) baholashning quyidagi usullaridan birini tanlash va har doim qo'llash kerak:

A) sof foyda shakllangan davr boshidagi va oxiridagi o'rtacha qiymatga asoslanadi. Bu usul eng keng tarqalgan. Uning kamchiligi - bu rentabellik ko'rsatkichlarini o'tgan yilning shu davri uchun oraliq (yillik emas) hisobotidan foydalangan holda aniqlashning mumkin emasligi. Ushbu hisobotlar ushbu davr oxiridagi tovar-moddiy zaxiralarning (qoldiqlarning) qiymatini o'z ichiga olmaydi. Shuning uchun ko'rsatkichlar dinamikasini baholash uchun o'tgan yilning shu davrining hisobotidan foydalanish kerak, bu har doim ham mumkin emas;

B) davr boshidagi qiymatga ko'ra. Bu yillik va oraliq hisobotlar bo'yicha hisobot davri va o'tgan yilning shu davri uchun ushbu rentabellik ko'rsatkichlarini aniqlash imkonini beruvchi yagona usuldir.

Ushbu rentabellik ko'rsatkichlarini hisoblashda qo'llaniladigan usul analitik hisobotda aks ettirilishi kerak.

Korxonaning rentabelligini quyidagi ko'rsatkichlar yordamida baholash mumkin.

A) Kapitalning rentabelligi:

r sk . = (Pch/P III ‘)*100 (2.6.17)

Qayerda Pch– sof foyda (zarar), rub.,

P III ‘ - o'z mablag'lari, rub.

Bu ko'rsatkich korxonaning o'z manbalari samaradorligini aks ettiradi. U moliyaviy menejmentda keng qo'llaniladi.

B) Ustav (ustav) kapitalining rentabelligi:

r akt.k. = (Pch. / Kus)*100 (2.6.18)

Qayerda Kus– ustav kapitali (ustav kapitali, ustav kapitali, sheriklarning hissalari), r.

Bu ko'rsatkich korxona egalarining uning mulkiga qo'shgan hissasi samaradorligini aks ettiradi.

IN) Investitsion (doimiy) kapitalning rentabelligi:

r inv.k. = (Pch. / Tepish)*100 (2.6.19)

Qayerda Kik- investitsiya kapitali miqdori, rub.

Bu p Ko'rsatkich uzoq vaqt davomida investitsiya qilingan kapitaldan foydalanish samaradorligini tavsiflaydi. Investitsion kapitalning miqdori buxgalteriya balansiga muvofiq o'z kapitali va uzoq muddatli majburiyatlar yig'indisi sifatida aniqlanadi. Bu ko'rsatkich, ayniqsa, uzoq muddatli qarz manbalari bilan katta investitsiyalarni amalga oshiradigan korxonalar uchun dolzarbdir.

G) Aktivlarning daromadliligi:

r Qonun. = (Pch. /B ) * 100 (2.6.20)

Qayerda B- balans valyutasi, rub.

Bu ko'rsatkich korxonaning barcha mulkidan foydalanish samaradorligini aks ettiradi.

Aktivlar va majburiyatlar rentabelligining boshqa ko'rsatkichlaridan ham foydalanish mumkin.

Iqtisodiy amaliyotda ikkita asosiy ko'rsatkich qo'llaniladi oqim rentabelligi: Mahsulot rentabelligi va sotish rentabelligi. Ushbu ko'rsatkichlar bir xil davrga tegishli ikkita oqimning nisbati sifatida hisoblanadi. Shuning uchun, ularni hisoblash va baholashda yuqorida muhokama qilingan o'ziga xos xususiyatlarni hisobga olmaslik kerak, bu ko'rsatkichlarning qiymatlari bo'lishi mumkin bo'lgan inventarlarning rentabelligi qat'iy nazar solishtiring ular hisoblangan davrning davomiyligi bo'yicha.

Ko'rsatkichlarni aniqlash "Foyda va zararlar to'g'risida hisobot" ga muvofiq amalga oshiriladi. Hisobot davri va o'tgan yilning shu davrining rentabelligi aniqlanadi.

A) Mahsulot rentabelligi:

r BILAN = Prp / S rp (2.6.21)

Qayerda Prp - sotishdan olingan foyda (zarar), rub.,

SRP - sotilgan mahsulotlarning umumiy qiymati, rub. Xarajatlarni "Sotish tannarxi", "Tijorat xarajatlari", "Ma'muriy xarajatlar" qatorlari bo'yicha jamlash orqali aniqlanadi.

Bizning fikrimizcha, mahsulot rentabelligi formulasining maxrajida to'liq tannarxni emas, masalan, faqat sotish tannarxini qo'llash to'g'ri emas, chunki sotishdan olingan foyda (zarar) daromadning to'liq qiymatdan oshib ketishi deb hisoblanadi. xarajat.

B) Sotishdan daromad:

r VA BOSHQALAR = Prp / Vrp (2.6.22)

Qayerda Vrp- daromad, rub.

Mahsulot va sotish rentabelligi ko'rsatkichlari, ayniqsa, uning ishlab chiqarish natijalarini shakllantirishni boshqaradigan korxona rahbarlari uchun dolzarbdir. Ushbu ko'rsatkichlar, agar buning uchun zarur bo'lgan ma'lumotlar foyda va zarar to'g'risidagi hisobotda ko'rsatilgan bo'lsa, mahsulotning alohida turlari yoki bozor segmentlari uchun ham hisoblanishi mumkin.

Oqimlarning rentabelligining boshqa ko'rsatkichlaridan, masalan, yalpi foyda, soliqqa qadar foydadan foydalanishga urinishlar ma'lum. Biroq, bu ko'rsatkichlarning xususiyatlari juda oz o'rganilgan, shuning uchun ularni ehtiyotkorlik bilan ishlatish kerak.

Mahsulotlar va sotishning rentabellik ko'rsatkichlarida sotishdan olingan foyda qiymatini sof foyda qiymati bilan almashtirish odatiy holdir. Bunday almashtirish sof foyda (korxonaning butun faoliyatining moliyaviy natijasi) va ishlab chiqarish tannarxining yoki tushumning (faqat korxonaning ishlab chiqarish faoliyati natijasi) taqqoslanmasligi sababli noto'g'ri hisoblanadi.

Tovarlar zaxirasini saqlash to'g'risida qaror qabul qilishdan oldin ularga investitsiyalar rentabelligini tahlil qilish kerak. Ko'pincha savdo menejerlari eng yuqori rentabellikga ega bo'lgan mahsulotni sotib olishga moyil bo'lib, bu savdo foydasining umumiy savdoga nisbati sifatida aniqlanadi. Bu tushunarli, chunki ko'p hollarda menejerlarning maoshi sotishdan olingan foydaga bog'liq. Shu tarzda rag'batlantirilgan sotuvchilar hajmi chegirmalarini olish orqali o'z xarajatlarini kamaytirish va natijada sotishning rentabelligini oshirish uchun sotib olish bo'limini katta hajmdagi tovarlarni sotib olishga ko'ndirishlari mumkin.

Shaxsiy tajriba

Viktor Ostapenko, Euroservis kompaniyalar guruhining byudjetlashtirish, biznesni rejalashtirish va iqtisodiy rejalashtirishni boshqarish tahlili bo'limi boshlig'i (Sankt-Peterburg)

Inventarizatsiyani boshqarish bo'yicha qarorlar qabul qilish uchun mahsulot rentabelligidan foydalanish etarli emas. Kompaniya egalari tomonidan qo'yilgan kapitaldan foyda olish uchun yaratilgan va bu erda eng yaxshi ko'rsatkich ROE (aksiyadorlik kapitalining rentabelligi) bo'ladi - aktsiyadorlar tomonidan qo'yilgan kapitalning daromadliligi. Inventarizatsiyani boshqarish uchun bir xil ko'rsatkichdan foydalanish tavsiya etiladi. Boshqacha qilib aytganda, muomalada foydalanish ROEni oshiradigan inventarizatsiya ob'ektlariga investitsiya qiling.

Sergey Vorobiev,"Relief-Center" MChJ moliyaviy direktori (Ryazan)

Mamlakatimizda, afsuski, ular e'lon qilgan assortimentning doimiy mavjudligini ta'minlaydigan etkazib beruvchilar yo'q. Shuning uchun, ba'zida biz asosiy assortiment guruhlari tushib ketishining oldini olish uchun ba'zi narsalarni zaxiralashimiz kerak. Har qanday guruh uchun tovar-moddiy zaxiralarni qo'shimcha oshirish to'g'risida qaror qabul qilganda, biz taklif qilingan qo'shimcha chegirmani jalb qilingan moliyaviy resurslar va joriy saqlash hajmi bilan taqqoslaymiz.

Agar taklif qilingan chegirma yig'ilgan mablag'lar qiymatidan kattaroq bo'lsa va ombor qo'shimcha miqdordagi tovarlarni joylashtirish imkoniyatiga ega bo'lsa, uni bir oydan ikki oygacha sotishni kutish bilan kattaroq hajmni sotib olish to'g'risida qaror qabul qilinadi. Turli xil mahsulot guruhlari uchun minimal balans 7 dan 30 kungacha (zaxiralar nolga yetguncha). "O'lik" yoki yomon sotiladigan tovarlar hajmini aniqlash uchun har hafta xaridlar bo'limi bilan uchrashuvlar o'tkaziladi. Ba'zi tovarlar etkazib beruvchilarga qaytariladi, boshqalari uchun narxlarni pasaytirish dasturlari joriy etiladi.

Garchi bunday harakatlar asosli bo'lib ko'rinsa-da, ular ko'pincha tovar-moddiy zaxiralarning ko'payishiga va umuman kompaniya foydasining pasayishiga olib keladi.

Investitsiyalar rentabelligi = (Yillik daromad - Yil davomida sotilgan mahsulot tannarxi) / Tovar-moddiy boylikka investitsiyalar

Misol uchun, buyum 4000 dollarga sotiladi, uning qiymati 3000 AQSh dollarini tashkil etadi va inventarga o'rtacha sarmoya 1000 dollarni tashkil etdi. Bunday holda, tovar-moddiy zaxiralarga qo'yilgan investitsion daromad bir [(4000 - 3000)/1000] ga teng bo'ladi. Bu shuni anglatadiki, kompaniya inventarizatsiya qilingan har bir dollar uchun yalpi foydadan 1 dollar oladi. Agar siz inventarizatsiyaga investitsiyalarni 5000 dollarga oshirsangiz, nisbat 0,2 ni tashkil qiladi. Boshqacha qilib aytadigan bo'lsak, o'rtacha inventarning ko'payishi natijasida kompaniya inventarizatsiyaga kiritilgan har bir dollar uchun yiliga atigi 20 sent ishlab oladi.

Shunga ko'ra, moliya direktori rentabellik koeffitsienti 1 dan kam bo'lgan har qanday mahsulot yoki mahsulotlar guruhi uchun saqlash siyosatini qayta ko'rib chiqishni talab qilishi kerak. , shuning uchun bu ko'rsatkich yuqoriroq bo'ladi.

Keling, yana bir misolni ko'rib chiqaylik. Yiliga $10 000 sotilgan mahsulotni sotib olish uchun kompaniya ikkita variantga ega:

1. Sotilgan mahsulot tannarxi = 7500$.

Inventarizatsiyaga investitsiya = 3000 dollar.

Tovar-moddiy boyliklarga investitsiyalar rentabelligi = 0,83 [(10 000 - 7 500)/3 000].

2. Sotilgan mahsulot tannarxi = 7 750 dollar (hajm chegirmalari bekor qilinganligi sababli sotib olish narxi yuqori).

Inventarizatsiyaga investitsiyalar = 2000 dollar.

Investitsiyalar rentabelligi = 1,13 [(10 000 - 7750)/2000].

Garchi ikkinchi holatda sotishdan tushgan daromad past bo'lsa-da, umuman kompaniyaning foydasi yuqori bo'ladi, chunki inventarizatsiyaga investitsiyalarning daromadliligi ortadi.

Xulosa qilib shuni ta'kidlash kerakki, inventarizatsiyani samarali boshqarish ko'p jihatdan inventarizatsiya oqimi rejasi qanchalik to'g'ri tuzilganiga va kerakli hajmni baholashga bog'liq. Moliya direktori hech qachon xaridorning eng yaxshi niyatlari bilan inventarizatsiyani oshirib, savdo guruhining etakchisiga ergashishi shart emas. Moliya direktorining asosiy vazifasi kompaniyaning haqiqiy foydasi nima ekanligini ob'ektiv aniqlash va investitsiya qilingan har bir rubl umuman korxona muvaffaqiyatiga hissa qo'shishini ta'minlash uchun sotuvchilar va xaridorlarning sub'ektiv biznes qarorlaridan mavhum qilishdir.

Mutaxassislarning fikri

Igor Ponomarev,"Jenser Service" MChJ moliyaviy direktori (Moskva)

Menimcha, ombordagi inventar muammosini muhokama qilayotganda, muallif eslatib o'tmagan ikkita muhim narsani eslab qolishingiz kerak:

- pul qiymatini hisobga olmasdan omborni tahlil qilish mumkin emas. Muallif mutlaqo to'g'ri ta'kidlaganidek, asosiy narsa tashkilotning foydasi. Shunday qilib, inventarizatsiyaga qo'yilgan pulning qiymatini e'tiborsiz qoldirib, faqat aylanmaga e'tibor qaratib, siz optimal qarorlarni o'tkazib yuborishingiz mumkin;

– zamonaviy sharoitda shuni yodda tutish kerakki, oldingi davrlar uchun zahira statistikasini tahlil qilishda biz birinchi navbatda ehtimollik ko‘rsatkichlari bilan shug‘ullanamiz, demak, ehtimollik nazariyasini ham unutmasligimiz kerak. Agar talab normal taqsimotga ega bo'lsa, u holda inventarizatsiyani boshqarish sohasida optimal echimlarni ishlab chiqishga imkon beruvchi yaxshi rivojlangan matematik apparat mavjud.

Bizning biznesimizga kelsak, engil avtomobillarga bo'lgan talabning taqsimlanishi normal emas, shuning uchun biz optimal omborni aniqlash uchun Monte-Karlo simulyatsiyasidan foydalanishga majburmiz (ko'plab maxsus dasturiy echimlar mavjud, ammo biz Exceldan foydalanamiz). Aytishim mumkinki, pulning narxi optimal echimga sezilarli ta'sir ko'rsatadi.

Shunday qilib, o'tgan yili bank kreditlari bo'yicha stavkalarni pasaytirgandan so'ng, biz ombordagi zaxiralarni ko'paytirish maqbul bo'lishini tushundik va pulning yuqori narxi tufayli biz uchun ilgari mavjud bo'lmagan echimlar (ranglar, konfiguratsiyalar, modellar) bo'ldi. mumkin.

Vladislav Xominskiy,"Nevskaya konsalting kompaniyasi" bosh direktori (Sankt-Peterburg)

Maqolada keltirilgan tavsiyalar jiddiy e'tirozlarni keltirib chiqarmaydi - ular juda aniq va sodda. Va bunday tavsiyalar ko'pincha jiddiy foyda keltiradi. Agar butun ombor keraksiz tovarlar bilan to'ldirilgan bo'lsa, qanday optimallashtirish va nozik sozlash haqida gapirish mumkin? Maqola ortiqcha inventarizatsiya foydani qanday kamaytirishini ko'rsatishda yaxshi ish qiladi, ammo iqtisodiy samaradorlikni oshirishga olib keladigan qarorlar qanday qabul qilinishi kerakligi haqida hech narsa aytilmagan.

Moliyaviy funktsiyaning asosiy vazifasi ombordagi inventarlarning ko'payishini oldini olish kabi ko'rinishi mumkin. Aslida bu haqiqat emas. Yetkazib beruvchilarga buyurtma berishga qaror qilganda, siz ushbu qarorga qarab o'zgarib turadigan va shuning uchun foydaga ta'sir qiladigan barcha muhim xarajatlar va daromadlarni hisobga olishingiz kerak. Ko'pincha tovar-moddiy zaxiralarning sezilarli o'sishiga olib keladigan qaror, agar mijozlarga xizmat ko'rsatishni yaxshilashga va zaxiralar tufayli yo'qotishlarni kamaytirishga olib keladigan bo'lsa, foydali bo'ladi.

Shunday qilib, moliyaviy direktorlarga quyidagi tavsiyalar berilishi mumkin:

- nafaqat ortiqcha inventar bilan nima qilish kerak, balki uning paydo bo'lishiga qanday qarorlar olib kelishi haqida ham o'ylang;

- talabning aniq prognozlari yo'qligini unutmang va sotib olish to'g'risida qaror qabul qilishda har safar mumkin bo'lgan og'ishlarni hisobga olish kerak;

- etkazib beruvchilarga buyurtma berish to'g'risida qaror qabul qilishda, qarorni o'zgartirishda nafaqat inventarni saqlash xarajatlarini, balki barcha mumkin bo'lgan yo'qotishlar va foydalarni ham hisobga oling;

- nafaqat ombordagi tovar-moddiy zaxiralar miqdorini hisobga olgan holda, xarid menejerlari faoliyatini baholash uchun tegishli ko'rsatkichlarni belgilash.

Http://www.fd.ru/reader.htm?id=16962#

G'oliblar tahlil qilinadi.

Tahlil ko'zingizni ochadi.

(Robert Kiyosaki)

Bugungi kunda hamma inventarizatsiyani boshqarish samaradorligi va ularni optimallashtirish haqida gapiradi. Siz tushunganingizdek, inventarizatsiyani optimallashtirish uchun qanday qadamlar qo'yish kerakligini hal qilish uchun dastlab uning joriy tuzilishini aniqlashimiz kerak.

Kompaniyaning inventarizatsiyasiga qo'yilgan moliyaviy resurslardan foydalanish samaradorligini tavsiflovchi asosiy ko'rsatkich tovar ayirboshlash koeffitsienti, bu formula bo'yicha hisoblanadi:

k rev. T.Z. = ![]() ,

,

IN- ma'lum bir davr uchun sotish narxlarida kompaniyaning daromadlari miqdori;

sr.z. Seb. T.Z.

O'z navbatida, tovar ayirboshlash koeffitsienti ta'sir qiladi rentabellik ga kiritilgan investitsiyalar inventarizatsiya. Investorlar va kompaniya ta'sischilari uchun ma'lum bir loyihaga sarmoya kiritishga qaror qilishda muhim bo'lgan asosiy ko'rsatkichlardan biri bo'lgan investitsiyalarning rentabelligi hisoblanadi.

Inventarizatsiya rentabelligi formulasi:

Va boshqalar. T.Z. =  ,

,

VP- yalpi foyda, bu formula bo'yicha hisoblanadi:

VP = B - Seb. P,

B - ma'lum bir davr uchun sotish narxlarida kompaniyaning daromadlari miqdori;

Seb. P - kompaniyaning ma'lum bir davr uchun sotish qiymati

sr.z. Seb. T.Z.- ma'lum bir davr uchun inventarizatsiyaning o'rtacha qiymati

O'z navbatida, inventarizatsiya rentabelligini ikki qismga bo'lish mumkin:

Maktab algebrasi kursidan kasrlarni ko'paytirish qoidalarini eslab, hisoblagich va maxrajdagi bir xil iboralar kesib tashlanadi:

Va biz inventar rentabellik formulasining boshlang'ich shaklini olamiz.

Ko'rib turganingizdek, inventarizatsiyaning rentabelligi ikkita ko'rsatkichga bog'liq - sotish rentabelligi va tovar aylanmasi. Va shuni ta'kidlash kerakki, yuqoridagi ko'rsatkichlarni o'zgartirish orqali siz inventarizatsiya rentabelligining ma'lum bir qiymatiga bir necha usul bilan erishishingiz mumkin.

Masalan, kompaniya 100% yillik inventar rentabelligiga ikki yo'l bilan erishishi mumkin:

- inventarizatsiya aylanmasini oshirish va shu bilan birga sotish rentabelligini pasaytirish:

Va boshqalar. T.Z.= k rev. T.Z. * Va boshqalar. P = 4 * 25% = 100%

- inventarizatsiya aylanmasini kamaytirish va bir vaqtning o'zida sotish rentabelligini oshirish:

Va boshqalar. T.Z.= k rev. T.Z. * Va boshqalar. P = 2 * 50% = 100%

Yuqoridagilardan ko'rinib turibdiki, inventarizatsiya rentabelligining bir xil natijasiga ikki yo'l bilan erishilgan:

- birinchi holda, biz inventar aylanmasini yiliga 4 martaga oshirdik va sotish rentabelligini 25% gacha kamaytirdik,

- ikkinchi holatda, biz inventar aylanmasini yiliga 2 marta qisqartirdik va sotish rentabelligini 50% ga oshirdik.

Ammo shuni ta'kidlash kerakki, kompaniyaning sotish rentabelligi odatda bozordagi mavjud raqobat bilan belgilanadi. Va kompaniyaning sotish narxining oshishi yoki pasayishi tufayli sotish rentabelligining sezilarli o'zgarishi bozorda sezilarli nomutanosiblikka olib kelishi mumkin. Shuning uchun, dastlab kompaniyaning inventarizatsiyasini tahlil qilish mantiqan to'g'ri keladi, uni optimallashtirish inventarizatsiyaga investitsiyalarning rentabelligini oshiradi.

Hozirgi inventarizatsiya holatini tahlil qilishni boshlashdan oldin, keling, qanday mezonlardan foydalanishimizni aniqlaymiz:

1. TOP A va B bo'yicha inventarizatsiya sifati,

2. likvid bo'lmagan zahiralar ulushi:

3. TOP (A, B, C, D) bo'yicha tovar-moddiy zaxiralar tannarxining tarkibi;

TOP A va B bo'yicha inventarizatsiya sifati

Tahlil sanasida yuqori A va B pozitsiyalarining necha foizi mavjudligi haqida bizga xabar beradi. Ushbu ko'rsatkich kompaniya uchun juda muhimdir, chunki uning ma'lum darajadan pastga tushishi haqiqiy savdoning sezilarli pasayishiga olib keladi, bu bizning mijozlarimiz e'tiborini raqobatchilarimiz assortimentiga o'tkazish bilan izohlanadi (siz batafsil tavsifni topasiz. bobdagi haqiqiy sotish va qondirilmagan talabga inventarizatsiya sifatining ta'siri Bog'liqlik "Mavjudlik - sotish - qondirilmagan talab").

| Eslatma.

Keyingi misollarni ko'rib chiqishda biz o'zgartirilgan ko'rsatkichlardan foydalanamiz ABC tahlili, bu TOP pozitsiyalarini belgilash uchun quyidagi chegaralarni belgilaydi:

A - jami savdolarning 50% gacha, B - jami savdolarning 50% dan 80% gacha; C - jami savdolarning 80% dan 95% gacha, D - jami savdolarning 95% dan 100% gacha Muhim! Bizning misolimizda, assortimentda endigina paydo bo'lgan va ABC tahlilini hisoblashda hali ishtirok eta olmaydigan pozitsiyalar yo'q, chunki Katta ehtimol bilan, ularning deyarli barchasi yuqori C va D guruhlariga kiradi. Agar sizning assortimentingizda shunday narsalar bo'lsa, ular sizning assortimentingizda etarli vaqt bo'lgunga qadar ularni N (YANGI so'zidan) bilan belgilashni o'ylab ko'ring. . |

Hisoblash formulasi inventar sifati yuqori A va B uchun:

sifatli T.Z. =  ,

,

pozitsiya naqd pul- tahlil sanasida kompaniya omborida mavjud bo'lgan yuqori A va B pozitsiyalari soni;

pozitsiya Jami- A va B yuqori o'rinlarning umumiy soni.

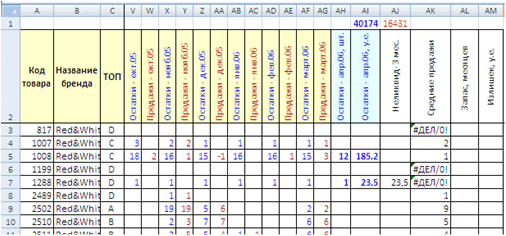

MS Excelda inventar sifatini hisoblash misolini ko'rib chiqamiz.

MS Excel da inventar sifatini hisoblash.

Qizil va oq(1-jadvalga qarang.)

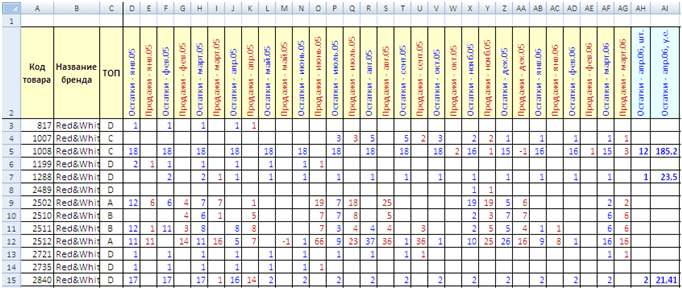

Sotish va balans statistikasi

1-jadval

Jadvalda quyidagi ustunlar mavjud: mahsulot kodi, tovar nomi, TOP, birliklarda oy boshidagi qoldiqlar, birliklarda oy uchun savdolar (asl faylni maqolaning pastki qismida topasiz).

Jadvalda quyidagi ustunlar mavjud: mahsulot kodi, tovar nomi, TOP, birliklarda oy boshidagi qoldiqlar, birliklarda oy uchun savdolar (asl faylni maqolaning pastki qismida topasiz).

Ish o'rinlarining umumiy soni 1073 dona.

Ilgari ushbu mahsulot guruhi uchun ABC tahlili o'tkazildi, uning natijalarini C ustunida ko'rishingiz mumkin ("TOP").

Ushbu jadvaldan foydalanib, biz yuqori A va B bo'yicha inventarizatsiyaning joriy sifatini aniqlashimiz kerak. Buning uchun biz ma'lumotlarni umumlashtirish uchun pivot jadvalini qurishdan foydalanishimiz mumkin.

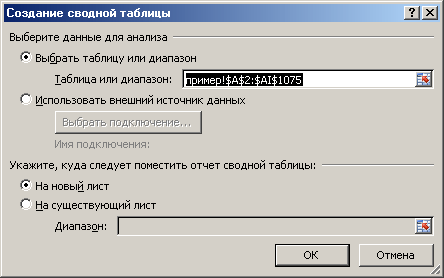

A2 katakchani tanlang, Ctrl + Shift + tugmalarini bosing chap, Ctrl + Shift tugmalarini bosib ushlab turing pastga, shu tarzda siz pivot jadvali quriladigan butun jadvalni tanlaysiz.

| Muhim! Esingizda bo'lsin, agar jadval sarlavhasi to'liq to'ldirilmasa, MS Excel sizga xato xabari beradi. |

"Qo'shish" yorlig'ini bosing -> "Pivot jadvali". Siz dialog oynasini olasiz:

OK tugmasini bosing. Yangi varaqda siz bo'sh pivot jadval shablonini olasiz.

OK tugmasini bosing. Yangi varaqda siz bo'sh pivot jadval shablonini olasiz.

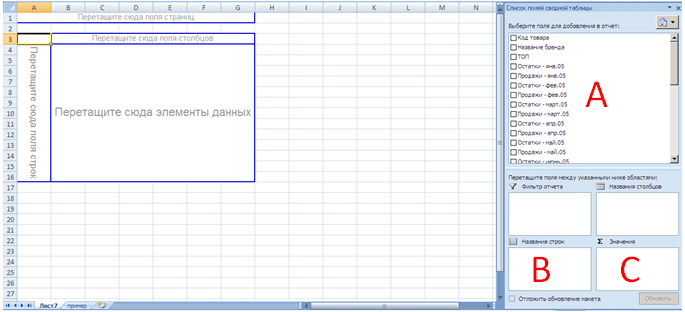

“Hisobotga qo‘shish uchun maydonni tanlang” oynasidan (A sektori) “TOP” ni shablonning pastki chap burchagiga (B sektori), “Brend nomi” va “Qolganlar – 06 aprel, dona”ga torting. shablonning pastki o'ng burchagiga (S sektori).

Quyidagi pivot jadval natijasini olasiz:

Ko'rib turganingizdek, MS Excel A ustunida ("TOP") asl jadvalimizda ko'rsatilgan barcha TOP qiymatlarni ko'rsatdi. B va C ustunlarida MS Excel asl jadvalda ko'rinadigan pozitsiyalarning umumiy sonini ko'rsatadi. B ustunida har bir TOP parametri uchun pozitsiyalarning umumiy soni ko'rsatiladi (bu holda biz "Brend nomi" maydonidan foydalandik, chunki u butun jadval bo'ylab to'ldirilganligini bilamiz. Bu kataklarning matn formati bo'lganligi sababli, MS Excel ularning sonini hisobladi). C ustunida tahlil sanasida mavjud bo'lgan lavozimlar soni ko'rsatilgan (bizning holatda, 2006 yil aprel oyining boshida).

Muhim!

Pivot jadvali, masalan, ularning yig'indisi emas, balki bo'sh bo'lmagan katakchalar sonini ko'rsatishi uchun siz pivot jadval maydonini sichqonchaning o'ng tugmasi bilan bosishingiz va menyudan "Qiymat maydoni parametrlari" ni tanlashingiz kerak. paydo bo'ladi. Keyin paydo bo'lgan dialog oynasida "Miqdor" ni ko'rsating.

|

Shunday qilib, biz yuqori A va B uchun inventarizatsiya sifatini hisoblash uchun dastlabki ma'lumotlarni oldik.

Sotilmaydigan inventar

Bu ma'lum vaqt davomida doimiy zaxirada bo'lgan va sotilmagan zaxiralar. Sotish mumkin bo'lmagan inventarizatsiya qiymatini aniqlash orqali biz ushbu parametr qabul qilingan me'yorda yoki yo'qligini tushunishimiz mumkin. Agar ushbu parametr standart ko'rsatkichdan oshib ketgan bo'lsa, biz bir qator chora-tadbirlar yordamida sotilmaydigan tovar-moddiy boyliklarning qancha qismini kamaytirish mumkinligi haqida xulosa chiqarishimiz mumkin.

Lavozimning likvidligini belgilovchi davr turli sohalar uchun farq qiladi. Odatda, likvidsizlik davri etkazib beruvchidan tovar partiyasini etkazib berish muddatiga bog'liq. Shunday qilib, agar tovarlarni etkazib berish 1 oy davom etsa (masalan, Evropadan etkazib berish) buyurtma berilgan paytdan boshlab tovarlar kompaniyaning omboriga qabul qilinmaguncha, bu muddat odatda 3 oy deb hisoblanadi. Agar tovarlarni etkazib berish 3 oy bo'lsa (masalan, Xitoydan etkazib berish), u holda likvidlikni aniqlash muddati 6 oy yoki undan ko'proq bo'lishi mumkin. Har holda, bu ko'rsatkich individualdir. Har bir kompaniya mahsulotning doimiy mavjudligi va uning sotilmasligi qabul qilinishi mumkin bo'lmagan davrni mustaqil ravishda belgilaydi.

MS Excelda sotilmaydigan pozitsiyalarni hisoblash misolini ko'rib chiqaylik.

MS Excelda sotilmaydigan pozitsiyalarni hisoblash.

Bizda mahsulotlarni sotishga ixtisoslashgan "Udachny Business" kompaniyasining savdo va balanslari bo'yicha statistik ma'lumotlar mavjud. Qizil va oq(yuqoridagi 1-jadvalga qarang).

Ushbu brend uchun etkazib berish muddati 1 oy bo'lganligi sababli, keyingi hisob-kitoblar uchun likvid bo'lmagan pozitsiyalarni aniqlash muddati 3 oy deb hisoblaymiz.

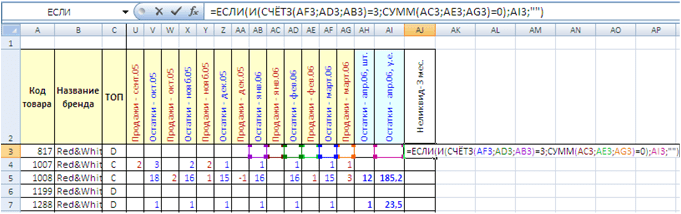

Biz jadvalni "Likvidsiz - 3 oy" ustuni bilan kengaytiramiz. Jadvalning birinchi pozitsiyasi (AJ3 katak) uchun formulani yozamiz:

=AGAR(VA(COUNT(AF3,AD3,AB3)=3,SUM(AC3,AE3,AG3)=0),AI3,””)

Formula IF funktsiyasiga asoslangan bo'lib, u yacheykadagi inventarizatsiyaning joriy qiymatini ko'rsatadi, agar pozitsiya so'nggi uch oy davomida sotilmagan bo'lsa (AC3, AE3, AI3 katakchalari) (bizning holatda, sotish miqdori nolga teng) va doimiy zaxirada edi.

if funksiyasi quyidagi tuzilishga ega

- komponent 1 - log_expression,

- komponent 2 - qiymat_agar_true,

- komponent 3 - qiymat_agar_false,

Birinchi komponent uchun biz quyidagi mantiqiy ifodani aniqladik:

VA(COUNT(AF3,AD3,AB3)=3,SUM(AC3,AE3,AG3)=0)

Mantiqiy ifoda quyidagi tuzilishga ega bo'lgan mantiqiy AND funktsiyasiga asoslanadi:

Agar AND funksiyasidagi mantiqiy shartlar qondirilsa, IF funksiyasining ikkinchi komponenti (value_agar_true) kuchga kiradi. Agar funksiya ichidagi shartlar bajarilmasa, IF funksiyasining uchinchi komponenti (value_if_false) kuchga kiradi.

Bizning holatlarimizda AND funktsiyasi ichida quyidagi shartlardan foydalandik:

- COUNTA(AF3;AD3;AB3)=3 – COUNTA funksiyasi belgilangan diapazondagi bo‘sh bo‘lmagan katakchalar sonini hisoblaydi, ya’ni. agar har oyning boshida joriy lavozim uchun mavjud bo'lsa, u holda shart bajariladi,

- SUM(AC3;AE3;AG3)=0 - SUM funktsiyasi belgilangan diapazondagi qiymatlarni yig'adi, ya'ni. agar oxirgi uch oy davomida sotuv summasi 0 (nol) bo'lsa, mahsulot sotilmagan bo'lsa, u holda shart bajariladi.

AJ3 katakka yozilgan formulani jadval oxirigacha kengaytiramiz (nusxalaymiz). Shunday qilib, har bir pozitsiya uchun biz pozitsiyaning sotilmasligini aniqlash uchun hisob-kitob qilamiz.

Sotilmagan tovarlarning umumiy qiymatini aniqlashning bir necha usullaridan foydalanish mumkin:

- aylanma jadvallar,

- diapazonni filtrlash,

- SUM funktsiyasi.

Bizning misolimizda biz SUM funksiyasidan foydalanamiz. AJ1 katakka formulani yozamiz:

SUM(AJ3:AJ1075)

AJ3:AJ1075 - bu so'nggi uch oy davomida zaxirada bo'lgan va sotilmagan bo'lsa, har bir mahsulot narxini ilgari ko'rsatgan yig'indi diapazoni.

Hisob-kitoblarni amalga oshirganimizdan so'ng, so'nggi uch oyda sotilmagan buyumlarni inventarizatsiya qilish qiymati 16 431 AQSh dollarini tashkil etdi. Bu tovar-moddiy zaxiralarning umumiy qiymatining deyarli 41% ni tashkil etadi (40174 so'm).

Ko'tarilgan zahiralar

Bular ma'lum oylar sonidan ortiq joriy ta'minotga ega bo'lgan narsalardir. Bunday lavozimlar ham likvid emas, chunki kompaniya moliyasining ortiqcha zahiralarda muzlatilishiga olib keladi, bu esa uning to'lov qobiliyatini pasaytiradi.

Ko'tarilgan zahiralarni hisoblash quyidagi bosqichlar bo'yicha amalga oshiriladi:

- har bir mahsulot uchun kompaniyaning o'rtacha oylik savdosini aniqlash,

- joriy mavjudlik va o'rtacha oylik sotish bilan mahsulot sotiladigan oylar sonini aniqlash;

- optimallashtirish uchun sotilishi mumkin bo'lgan inventarning ortiqcha tannarxini hisoblash.

Keling, MS Excelda shishirilgan pozitsiyalarni hisoblash misolini ko'rib chiqaylik.

MS Excelda shishirilgan pozitsiyalarni hisoblash.

Bizda mahsulotlarni sotishga ixtisoslashgan "Udachny Business" kompaniyasining savdo va balanslari bo'yicha statistik ma'lumotlar mavjud. Qizil va oq(yuqoridagi 1-jadvalga qarang).

Jadvalni quyidagi ustunlar bilan kengaytiramiz "O'rtacha sotuvlar", "Aktsiyalar, oylar", "Ortiqchalik, y.e.".

Bir ustunda "O'rtacha savdo" AK3 katakka formulani yozamiz:

OʻRTA(AG3;AE3;AC3;AA3;Y3;W3)

Ushbu formuladan foydalanib, biz oxirgi 6 oy uchun o'rtacha oylik savdoni aniqlaymiz (o'rtacha oylik sotishni hisoblash diapazoni har bir kompaniya tomonidan mustaqil ravishda tanlanadi - odatda 6 yoki undan ortiq oy uchun).

Ushbu formulani barcha jadval pozitsiyalari uchun nusxalaymiz.

- AK ustunida barcha formulalarni nusxa ko'chiring va sichqonchaning o'ng tugmasi va "Maxsus joylashtirish" menyusi buyrug'i yordamida ularni qiymat sifatida joylashtiring. Keyin, tanlangan AK oralig'ida Topish va almashtirish funksiyasidan foydalanib, biz #DIV/0 ni o'z ichiga olgan barcha qiymatlarni bo'sh bilan almashtiramiz.

- AK3 katakchadagi formulani quyidagi shaklga qo'shing:

AGAR(ISROQ(OʻRTA(AG3,AE3,AC3,AA3,Y3,W3)),OʻRTA(AG3,AE3,AC3,AA3,Y3,W3)"")

IF funksiyasidan foydalanib, yacheyka natijasi raqam ekanligini tekshiramiz. Agar natija raqam bo'lmasa, IF funktsiyasi bo'sh joy qo'yadi ("").

"ustunida Zaxira, oylar» keling, joriy o'rtacha oylik savdoni hisobga olgan holda joriy mavjudlik biz uchun necha oy davom etishini hisoblaylik. Buning uchun AL3 katakka formulani yozamiz:

Ko'rib turganingizdek, biz joriy balansni o'rtacha oylik savdoga ajratamiz.

Jadvaldagi barcha pozitsiyalar uchun formuladan nusxa oling. Yuqorida tavsiflangan usullardan foydalanib, biz jadvalni #VALUE natijasidan tozalaymiz.

"ustunida Ortiqcha, y.e.» biz joriy qoldiqlarni normallashtirish uchun inventarizatsiya qiymati qanday amalga oshirilishi mumkinligini aniqlaymiz. Biz 3 oydan ortiq zaxiraga ega bo'lgan inventar sotilishi mumkinligini taxmin qilamiz.

AM3 katakchaga formulani yozamiz:

Formulaning manfiy natijasini va #N/A, #DIV/0 XATOS turini ko'rsatmaslik uchun quyidagi formulani qo'shish kerak:

AGAR(YOKI(XATO(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

AM1 katakchasida biz sotilishi mumkin bo'lgan oshirilgan tovar-moddiy zaxiralar qiymatini ko'rsatamiz.

Bizning holatda, biz 11,903 AQSh dollarini olamiz. yoki tovar-moddiy zaxiralarning umumiy qiymatining 29,6 foizini tashkil etdi.

TOP (A, B, C, D) bo'yicha tovar-moddiy zaxiralar tannarxining tarkibi.

Pivot jadvalidan foydalanib, biz inventarizatsiyaning joriy narxini yuqori pozitsiyalar bo'yicha aniqlaymiz.

Bizda quyidagi natija bor:

XULOSALAR.

Hisob-kitoblarni amalga oshirgandan so'ng, biz jadvalda keltirilgan yakuniy natijalarga egamiz:

Jadval shuni ko'rsatadiki, bizda juda yomon sotiladigan yoki umuman sotilmaydigan inventarizatsiya qiymatining 51,5 foizi bor - Top D-ga so'nggi uch oy davomida zaxirada bo'lgan va sotilmagan narsalar kiradi 16,431 .e. yoki tovar-moddiy zaxiralarning umumiy qiymatining 41% ni tashkil etadi.

Ortiqcha inventarizatsiya 11 903 so'mni tashkil qiladi. yoki tovar-moddiy zaxiralar umumiy qiymatining 29,6 foizini tashkil etdi. Shuni ta'kidlash kerakki, ortiqcha lavozimlar barcha yuqori lavozimlarning lavozimlarini o'z ichiga oladi. Ya'ni, ortiqcha baholangan zaxiralar yuqori A yoki yuqori C bo'lishi mumkin.

Yuqori A va B uchun inventarizatsiyaning hozirgi sifati juda past - mos ravishda 40,4% va 34,6%. Bu sifat kompaniyaga o'z mijozlariga to'liq xizmat ko'rsatishga imkon bermaydi. Mijozlar kompaniyani tez-tez sotib oladigan va kompaniya savdosining 80% ni tashkil etadigan asosiy buyumlari zaxirasida topa olmaydi. Inventarizatsiyaning hozirgi sifatiga standart reaktsiya kompaniyangizning raqobatchilariga o'tishdir. Tovarlarning yangi jo'natmalari kelganidan keyin mijozlar siz bilan ishlashni davom ettirishlari mumkin, bu esa inventarizatsiya sifatini yaxshilaydi.

Ishonchli mahsulot guruhini, brendini boshqaradigan sotib olish bo'yicha menejerning asosiy vazifasi tovar-moddiy zaxiralar sifatini kamida 80% darajasiga oshirishdan iborat. Buning uchun sizga kerak:

- Yuqori A va B pozitsiyalarini batafsil tahlil qilish va prognoz qilishga qaratilgan tartiblash metodologiyasini qayta ko'rib chiqish;

- likvid bo'lmagan har bir pozitsiyani batafsil tahlil qilish va ularni sotish bo'yicha chora-tadbirlar ishlab chiqish, bu kompaniyaning moliyaviy imkoniyatlarini bo'shatish va ularni A va B yuqori lavozimlarga yo'naltirish. Noqonuniy pozitsiyalar bilan ishlash muntazam ravishda amalga oshirilishi kerak;

- kutilmagan etkazib berish uzilishlariga yo'l qo'ymaslik uchun tovarlarni etkazib berish jadvalini nazorat qilish.

Joriy ko'rsatkichlarni yaxshilash kompaniyaning ushbu mahsulot guruhi bo'yicha sotish hajmini oshiradi, tovar-moddiy zaxiralar tannarxini pasaytiradi, bu esa ushbu sohaga kiritilgan investitsiyalar rentabelligini oshirishga ta'sir qiladi.

P.S. Ushbu tahlil usuli bizga ma'lum bir tovarlar guruhining ombor zaxiralari bilan bog'liq mavjud vaziyatni aniqlash imkonini beradi. Ushbu tahlilni o'tkazgandan so'ng, pozitsion tahlilni o'tkazish va nima uchun ma'lum bir pozitsiya likvid bo'lmaganligi, yomon sotila boshlaganligi, zaxiralar ko'payganligi va hokazolar haqidagi bir qator savollarga javob topish kerak. Ushbu savollarga javob izlaganingizda, siz quyidagi xulosalarga kelishingiz mumkin:

- mahsulot aniq mavsumiylikka ega va bu yuqori va boshqa parametrlarni hisoblashga ta'sir qildi;

- mahsulot yuqori D qatoriga kiritildi, chunki uzoq vaqt davomida etkazib berishda uzilishlar mavjud edi (yaqin kelajakda tovarlarning etishmasligini hisobga oladigan kombinatsiyalangan ABC tahlilini o'tkazish usuli tavsiflanadi),

- assortimentga o'rnini bosuvchi mahsulotni qo'shgandan so'ng, analoglar o'rtasidagi talab oqimi tufayli alohida tovarlar yomonroq sotila boshladi;

— bir qator pozitsiyalar uchun sotuvlar tushib ketdi va raqobatchilarning narxlarini tahlil qilish kerak...

48.379433 31.165580

Qoidaga ko'ra, ortiqcha tovar zaxiralari biznes likvidligining pasayishiga va xarajatlarning oshishiga olib keladi. Inventarizatsiyani boshqarishda murosaga erishish uchun kompaniyalar sinov va xatolikning qiyin yo'lidan o'tadi. Ushbu muammoni tovar-moddiy zaxiralarni tahlil qilish va inventarga qo'yilgan mablag'larning rentabelligini baholash orqali hal qilish mumkin.

Ko'pincha, savdo xodimlari biznesning haqiqiy ehtiyojlaridan sezilarli darajada oshib ketadigan inventarlarni yaratadilar, bu esa ortiqcha inventarizatsiyaga olib keladi. Natijada, biznes likvidligi keskin pasayadi va hatto bankrot bo'lishi mumkin. Buning oldini olish moliyaviy direktorning vazifasidir. Inventarizatsiyani boshqarish tizimi haqida o'ylashda siz quyidagi savollarga javob olishingiz kerak:

- kompaniya mijozlarning barcha talablarini tez va kerakli hajmda qondira oladimi, omborda xaridorlarga darhol yetkazib berish talab qilinmaydigan tovarlar mavjudmi;

- mablag'larning qaysi qismi "o'lik" va ortiqcha aktsiyalarga investitsiya qilinadi;

- inventarizatsiyaning qanday hajmi saqlash xarajatlarini kamaytiradi va kompaniyaning daromadiga sezilarli ta'sir ko'rsatmaydi;

- assortimentni kengaytirish kompaniyaning rentabelligini oshiradi;

- saqlash xarajatlarini va boshqa operatsion xarajatlarni qanday kamaytirish mumkin.

Bu savollarga javob berish uchun siz bir nechta oddiy maslahatlardan foydalanishingiz mumkin.

Inventarizatsiyani boshqarishni qaerdan boshlash kerak

Kompaniya qaysi mahsulotlarni osongina yo'q qilishi mumkinligini aniqlash uchun har bir mahsulotning umumiy daromadga qo'shgan hissasi asosida assortimentni tahlil qilish foydali bo'ladi. Aksariyat axborot tizimlari sotilgan tovar-moddiy zaxiralarning yalpi yillik qiymatidan kelib chiqib, zaxiradagi narsalarni tasniflaydi yoki tartiblaydi. Masalan, mahsulotlarni sotish hajmiga qarab kamayish tartibida joylashtirish mumkin:

- "A" toifasidagi mahsulotlar savdoning 80% ni tashkil qiladi;

- "B" toifasi - sotishning 15%;

- "C" toifasi - savdoning 4%;

- "D" toifasi - savdoning 1%;

- “X” toifasidagi mahsulotlar so‘nggi oylarda sotilmagan va “o‘lik” aksiya hisoblanadi.

Biroq, bunday reyting sizga inventar aylanmasini oshiradigan mahsulot ob'ektlarini (ya'ni, foyda olish imkoniyatlarini) aniqlashga imkon beradi, lekin sizda qaysi mahsulotlar zaxiraga ega bo'lishi kerakligini aniqlashga yordam bermaydi. Buni misol bilan ko'rsatamiz (1-jadvalga qarang).

1-jadval Amalga oshirish hisoboti

A1 va A2 uchun sotilgan tovarlarning narxi yuqori, ammo mijozlar so'nggi bir yilda faqat ikki va to'rt marta buyurtma berishgan. Agar siz ushbu tovarlarning zaxirasini omborda saqlasangiz, ularga sarmoya kiritish natijasida ko'p pul "bog'lanadi". Shunga ko'ra, bunday tovarlarni "maxsus buyurtma qilingan" deb tasniflash mumkin, ya'ni ular xaridorning alohida iltimosiga binoan etkazib berish uchun buyurtma berishlari kerak va ular uchun zaxira yaratish mantiqiy emas. Boshqa tomondan, yillik sotuv qiymati 6500 dollar bo'lgan A3 mahsuloti S toifasiga kiradi.

Biroq, xaridorlar bu mahsulotga yiliga 50 marta (haftada bir marta) kerak bo'ladi va u tomonidan yaratilgan yillik daromad kichik bo'lsa-da, omborda ushbu mahsulot zaxirasini saqlash mijozlarga sifatli xizmat ko'rsatish uchun zarurdir. Shunday qilib, tovarlar zaxirasini faqat xaridorlar orasida ko'proq talab qilinadigan tovarlar uchun saqlash tavsiya etiladi.

Inventarizatsiyani samarali boshqarish tamoyillari

Ga binoan Aleksandra Konyuxova,“Kulebak metallurgiya zavodi” OAJ bosh direktori, korxonada inventarizatsiyani samarali boshqarish uchta asosiy tamoyilga asoslanadi:

1) yuqori xarajatlarga ega bo'lgan xom ashyo va materiallar zaxiralari minimal bo'lishi kerak;

2) xavfsizlik zaxiralari asosiy mijozlarning tezkor buyurtmalarini bajarish uchun etarli bo'lishi kerak. Asosiy mijozlar sonini cheklash tavsiya etilishi mumkin. Kompaniyamizda xaridorlarning butun massasidan biz o'nta asosiy mijozni aniqladik;

3) ortiqcha zahiralarni yaratish, agar ular talabga ega bo'lishiga ishonch bo'lsa va ular uchun narxlarning oshishi kredit resurslari xarajatlarini qoplaydi.

Shaxsiy tajriba

Andrey Krivenko,

Tovarlarning toifalarga bo'linishi (ABC) kompaniyaning xaridorlarga tovarlarni etkazib berish bo'yicha majburiyatlariga ham bog'liq bo'lishi kerak. Masalan, tarmoqlar bilan ishlashda qaysi mahsulot yetkazib berilmasligi muhim emas - aylanmasi yuqori yoki past aylanmasi. Pul (jarima to'lash tufayli) va kompaniyaning obro'si har qanday holatda ham yo'qoladi.

"X" toifali mahsulotlarga kelsak, ular faqat kompaniya uchun xarajatlarni keltirib chiqaradi, chunki ular yil davomida sotilmagan va kompaniya foydasiga hissa qo'shmagan. Shuning uchun ularni yo'q qilish yoki minimal darajada ushlab turish kerak. Bundan tashqari, zaxiralarning minimal hajmini saqlab qolish to'g'risida qaror faqat ikkita shartni qondirsagina qabul qilinishi mumkin:

- mahsulotning kelajakda sotilishiga ishonch bor. Masalan, bu xaridor sotib olishni kafolatlagan assortimentdagi yangi mahsulotlarga taalluqlidir;

- mahsulot xaridor tomonidan istalgan vaqtda talab qilinishi mumkin. Biroq, uning yo'qligi kompaniyaning obro'siga salbiy ta'sir ko'rsatishi mumkin.

Shunday qilib, moliya direktori mahsulotni tasniflash nafaqat sotilgan mahsulot tannarxi, balki buyurtmalar soni bo'yicha ham amalga oshirilishini talab qilishi kerak. Oxirgi 12 oy ichida eng kam buyurtma qilingan ob'ektlar ro'yxatini joriy inventarizatsiya qiymatiga ko'ra kamayib boruvchi tartibda ro'yxatlash foydali bo'lishi mumkin.

Shaxsiy tajriba

Mariya Chekadanova,

Kare kompaniyalar guruhining moliyaviy direktori (Moskva)

1999 yildan 2003 yilgacha SV kompaniyalar guruhining (Texnosila) g'aznachisi lavozimini egallab, men optimal inventarizatsiyani o'rnatish bo'yicha tavsiyalarimni kompaniyaning aylanma mablag'lari (WC) oqimini modellashtirish natijalariga asosladim. OK ning dinamik simulyatsiya modeli chiziqli dasturlash masalalarini o'z ichiga oladi. Tijorat bo'limi mahsulot qatorini (majburiy assortiment) va sotish rejasini ishlab chiqdi, unda nima, qanday miqdorda va qanday narxda, shuningdek, tovarlarni sotish xavfi aniqlandi.

Keyinchalik, tovarlarni etkazib beruvchilardan omborga etkazib berish vaqtini hisobga olgan holda, tovar ob'ektining minimal rejalashtirilgan aylanmasi hisoblab chiqildi. Savdogarlar, odatda, tovarlarning buyurtmasi etkazib beruvchilarning debitorlik va kreditorlik qarzlari bilan bog'liq bo'lishi kerakligini hisobga olmaydilar. Chiziqli dasturlash bilan moliyaviy resurslarni faoliyat mezonlari (maqsadli funktsiya parametrlari) bo'yicha taqsimlash uchun ustuvor yo'nalishlar (mahsulot guruhlari) tanlangan: tovarlarning rentabelligi, aylanma mablag'larning rentabelligi.

Cheklovlar tizimi bozor sig'imi, berilgan daromadni olmaslik xavfi, tovar-moddiy zaxiralarning rejalashtirilgan aylanmasi, etkazib beruvchilarning kreditorlik va debitorlik qarzlari, tovarlarning minimal miqdori, ombor sig'imi, kredit resurslari va ularning tannarxi va boshqalar kabi ko'rsatkichlardan shakllantirildi.

Modellashtirish boshqaruv qarorlarini qabul qilish vositasi ekanligini unutmasligimiz kerak. Qaror qabul qiluvchining professionalligi rasmiylashtirilgan baholash va siyosiy hisob-kitoblar natijasini birlashtirgan muqobil tanlashda yotadi.

Ortiqcha inventarlardan o'z vaqtida xalos bo'ling

Inventarizatsiyani boshqarish tizimi nafaqat eng yuqori aylanmaga ega bo'lgan tovarlar zaxiralarini yaratish, balki ularning ortiqcha bo'lmasligini ham ta'minlash muhimligini hisobga olishi kerak. Boshqacha qilib aytadigan bo'lsak, kompaniya nafaqat "o'lik" inventarizatsiyadan, balki omborda saqlanadigan har qanday inventardan ham xalos bo'lishi kerak, bu mavjud savdo hajmlarini hisobga olgan holda bir yildan ortiq vaqt davomida etarli.

Shaxsiy tajriba

Andrey Krivenko,"Agama" kompaniyasining moliyaviy direktori (Moskva)

Inventarizatsiyani boshqarish tizimini qurishda siz kompaniyaning strategiyasini hisobga olishingiz kerak, bu, masalan, aylanma mablag'larning samaradorligi, xarajatlarni optimallashtirish va mijozlar ehtiyojini qondirish darajasi o'rtasidagi optimal munosabatlarni aniqlashi kerak.

Jahon tajribasiga ko'ra, ortiqcha inventarizatsiya uchun panatseya mahsulot bo'yicha sotishni aniq prognoz qilishdir. Rossiyada bu mumkin bo'lgan bir nechta sanoat mavjud, ammo bunga intilish kerak.

Oleg Kostikov,"Boltiq zavodi" OAJning iqtisodiyot bo'yicha direktori (Sankt-Peterburg)

Zavod buyurtmalarini (kemasozlik va mashinasozlik) qurish jadvaliga muvofiq, oy, chorak va yil uchun xom ashyo, materiallar va uskunalarni xarid qilish rejasi tuziladi. Zavodda yetkazib beruvchilarimizdan doimiy sotiladigan xomashyo va materiallar zaxiralari yaratilmaydi.

Shuni ta'kidlash kerakki, bunday etkazib beruvchilar bizning mintaqamizda - Sankt-Peterburg va Leningrad viloyatida joylashgan bo'lishi kerak, shuning uchun etkazib berish muddati minimal va aniq prognoz qilinadi. Masalan, prokat metallga nisbatan vaziyat boshqacha.

Shunday qilib, zavodimizga kema po'latining asosiy yetkazib beruvchilaridan biri - "Severstal" OAJ metallga arizalarni etkazib berish muddatidan ikki oy oldin qabul qiladi. Olingan metall prokat omborga etkazib beriladi va ma'lum bir buyurtmaning qurilish jadvaliga muvofiq ishlab chiqarishda iste'mol qilinadi.

Qurilish tugagandan so'ng, ko'pincha foydalanilmayotgan xom ashyo va materiallar zaxiralari mavjud bo'lib, ularning bir qismini kelajakda boshqa ishlab chiqarish buyurtmalarini bajarish uchun ishlatish, bir qismini sotish mumkin.

Zavodimizda inventarizatsiya komissiyasi mavjud bo'lib, uning vazifasi ortiqcha inventarlarning hajmi va assortimentini tahlil qilish va uni kamaytirish choralarini ko'rishdan iborat. Komissiya haftada bir marta yig'iladi. 2013 yilda 10 million rubllik likvid bo'lmagan aktivlar sotilgan.

Zavoddagi "o'lik" inventarlarni yo'q qilish uchun buning uchun mas'ul bo'lgan xodimlarni moddiy rag'batlantirish ham qo'llaniladi, ularga sotilgan likvid bo'lmagan inventarlarning 3 foizigacha ajratiladi. Har bir bunday to'lov Bosh direktorning alohida buyrug'i asosida amalga oshiriladi.

Maslahat juda oddiy ko'rinishiga qaramay, siz tez-tez kompaniya tovar-moddiy zaxiralarni haqiqiy ehtiyojdan tashqari ko'paytiradigan vaziyatga duch kelishingiz mumkin. Keling, maqola muallifining tajribasidan misol keltiraylik. Haftada bir marta kamida 1000 AQSh dollari miqdoridagi tovarlarga buyurtma bergan savdo kompaniyasi uni etkazib beruvchi hisobidan etkazib berishga ishonishi mumkin. Bundan tashqari, kompaniya rahbariyati barcha tovarlar xaridorlarga sotilmaganini aniqladi.

Biroq, u barqaror talabga ega bo'lganligi sababli, xaridlar hali ham oxir-oqibat barcha tovarlar sotilishi kutilgan holda amalga oshirildi. Natijada, bir muncha vaqt o'tgach, kompaniyaning omborida 14 oylik mahsulot zaxirasi shakllandi. Garchi unga bo'lgan iste'mol talabi yuqoriligicha qolayotgan bo'lsa-da, tovarlarning ortiqcha bo'lishi yillik tovar ayirboshlash koeffitsientining pasayishiga olib keldi (2-jadvalga qarang).

jadval 2

| Mahsulot toifasi | Sotishdan tushgan daromad, AQSh dollari | Ortiqcha inventar | Tezlik (gr. 4/gr. 5) | |||||

| AQSH dollari | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| A | 90 | 8 | 4 145 488 | 706 884 | 47 | 88 762 | 13 | 5,9 |

| B | 172 | 16 | 785 693 | 363 708 | 24 | 85 528 | 24 | 2,2 |

| C | 267 | 24 | 208 091 | 175 943 | 12 | 71 039 | 40 | 1,2 |

| D | 524 | 47 | 52 195 | 203 230 | 14 | 170 129 | 84 | 0,3 |

| X | 51 | 5 | 0,18 | 38 693 | 3 | 38 693 | 100 | 0 |

| Jami | 1104 | 100 | 5 191 467 | 1 488 458 | 100 | 454 151 | 31 | 3,5 |

"A" toifasidagi ob'ektlar eng yuqori qiymatga ega (ya'ni, inventarizatsiya orqali eng ko'p pul oqimi). Biroq, inventarning 88 762 dollari (13%) 12 oy davomida talab qilinadigan inventardan oshib ketadi. Ortiqcha zaxiralar eng past narxda sotib olinganligi sababli shakllandi. Rahbariyat inventarizatsiya mijozga sotilmaguncha yoki foyda keltiradigan faoliyatda ishlatilmaguncha foyda olinmasligini tan olishi kerak. Umuman olganda, kompaniyaning umumiy inventar qiymatining 31% ortiqcha inventarizatsiya tufayli bog'langan.

Qiziqarli maqola? Sahifani belgilang, saqlang, chop eting yoki oldinga siljiting.

Shuni ta'kidlash kerakki, barcha "o'lik" aktsiyalar ortiqcha hisoblanadi: ular o'tgan yil davomida sotilmaganligi sababli, aktsiyalar yil uchun zarur bo'lganidan ko'proq bo'lib chiqdi. Agar kompaniya "A" va "B" toifalaridagi barcha tovarlarning ortiqcha inventarizatsiyasidan xalos bo'lsa, unda umumiy aylanma yiliga 3,5 dan 4 tagacha oshadi. Tovar-moddiy zaxiralarning umumiy tannarxi 1 488 458 AQSH dollaridan 1 314 168 AQSH dollariga kamaytiriladi va bo‘shatilgan mablag‘lar korxona faoliyatiga zarar yetkazmagan holda boshqa sohalarni moliyalashtirishga yo‘naltiriladi (3-jadvalga qarang).

Ushbu oddiy qoidalarga rioya qilib, ortiqcha inventarizatsiyadan qochishingiz mumkin:

- Tovarlarni sotib olayotganda, siz chegirma yoki imtiyozli etkazib berish shartlarini olish imkoniyatini emas, balki mavjud ehtiyojni hisobga olishingiz kerak. Inventarizatsiyaga bo'lgan talablarni rejalashtirish uchun DRP hisobotlarini (Distribution Requirements Planning - inventarni etkazib berishni rejalashtirish) tayyorlash tavsiya etilishi mumkin (4-jadvalga qarang);

- oshib bo'lmaydigan inventarning har bir elementi uchun belgilangan hajmni belgilashingiz kerak.

3-jadval Tovar aylanmasi va inventar tarkibini tahlil qilish

| Mahsulot toifasi | Sotilgan mahsulot hajmi, dona. | Savdo tarkibi, umumiy sotuvlar hajmidan % | Sotishdan tushgan daromad, AQSh dollari | Yil boshidagi ombordagi inventarning tannarxi, AQSH dollari | Omborda saqlanayotgan tovar-moddiy zaxiralarning tarkibi, tovar-moddiy zaxiralarning umumiy qiymatining % | Ortiqcha inventar | Tezlik (gr. 4/gr. 5) | |

| AQSH dollari | Ombordagi tovar-moddiy zaxiralar qiymatining % (gr. 7/5 gr.) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| A | 90 | 8 | 4 145 488 | 618 122 | 47 | 0 | 0 | 6,7 |

| B | 172 | 16 | 785 693 | 278 180 | 21 | 0 | 0 | 2,8 |

| C | 267 | 24 | 208 091 | 175 943 | 13 | 71 039 | 40 | 1,2 |

| D | 524 | 47 | 52 195 | 203 230 | 15 | 170 129 | 84 | 0,3 |

| X | 51 | 5 | 0,18 | 38 693 | 3 | 38 693 | 100 | 0 |

| Jami | 1104 | 100 | 5 191 467 | 1 314 168 | 100 | 279 861 | 21 | 4,0 |

4-jadval DRP hisoboti

| № | Indeks | Mart | aprel | may | Hisoblash usuli |

| 1 | Rejalashtirilgan ochilish inventar balansi | 100 | 81 | 98 | Sahifa 7 + 4-sahifa (oldingi oy uchun) |

| 2 | Kutilayotgan to'ldirish | 25 | 25 | 75 | Tovarlarni rejalashtirilgan etkazib berish etkazib beruvchilar tomonidan belgilangan muddatlarga muvofiq belgilanadi |

| 3 | Hisobot davri uchun talab prognozi | 94 | 108 | 88 | Savdo bo'limi tomonidan taqdim etilgan savdo prognozi |

| 4 | Prognoz qilingan yakuniy balans | 31 | -2 | 85 | Sahifa 1 + 2-sahifa - 3-bet |

| 5 | Xavfsizlik zaxirasi | 60 | 64 | 57 | Har bir mahsulot elementi uchun mutaxassislar tomonidan belgilanadi |

| 6 | Davr oxiridagi prognoz balansi | -29 | -66 | 28 | Sahifa 4 - 5-bet |

| 7 | Buyurtma berish va ma'lum hisobot davri boshiga kelib olinadigan miqdor | 50 | 100 | Agar davr oxiridagi prognoz balansi salbiy bo'lsa, unda siz ushbu hajmga buyurtma berishingiz kerak. Bunday holda, buyurtma hajmi etkazib beruvchining etkazib berish imkoniyatlarini yoki standart partiyaning hajmini hisobga olgan holda yaxlitlanadi. Misol uchun, aprel oyi uchun siz 66 birlik tovarga buyurtma berishingiz kerak, ammo etkazib berish 50 ga bo'linadigan partiyalarda amalga oshirilganligi sababli, buyurtma 100 dona uchun joylashtirilishi kerak. |

Shaxsiy tajriba

Denis Saenko,"Razdolie Group of Companies" MChJ moliyaviy direktori (Moskva)

Inventarizatsiyani boshqarish yil davomida sanoat narxlari dinamikasi bilan murakkablashadi. Bu tayyor mahsulot tannarxini ham, ishlab chiqarishni tayyorlash va mahsulotni chiqarish uchun zarur bo'lgan resurslarni anglatadi. Misol uchun, guruh korxonalarida bahor-yoz davrida kapital qurilish ishlari olib boriladi, shu bilan birga ishni bajarish uchun zarur bo'lgan materiallar narxi etkazib beruvchilar tomonidan bir vaqtning o'zida oshiriladi. Bunday holda, moliyaviy bo'linma boshlig'i etkazib beruvchilar narxlarini belgilash va narxlar ko'tarilganda qo'shimcha xarajatlarni oldini olish uchun asosiy kapitalni ko'p talab qiladigan ob'ektlar uchun etkazib berishni qisman avanslashi kerak.

Inventarizatsiyani boshqarish tizimi va ROI

Tovarlarning inventarizatsiyasini yuritish to'g'risida qaror qabul qilishdan oldin, inventarizatsiyaga investitsiyalarning rentabelligini tahlil qilish kerak. Ko'pincha savdo menejerlari eng yuqori rentabellikga ega bo'lgan mahsulotni sotib olishga moyil bo'lib, bu savdo foydasining umumiy savdoga nisbati sifatida aniqlanadi. Bu tushunarli, chunki ko'p hollarda menejerlarning maoshi sotishdan olingan foydaga bog'liq. Shu tarzda rag'batlantirilgan sotuvchilar hajmi chegirmalarini olish orqali o'z xarajatlarini kamaytirish va natijada sotishning rentabelligini oshirish uchun sotib olish bo'limini katta hajmdagi tovarlarni sotib olishga ko'ndirishlari mumkin.

Shaxsiy tajriba

Viktor Ostapenko, Euroservis kompaniyalar guruhining byudjetlashtirish, biznesni rejalashtirish va iqtisodiy rejalashtirishni boshqarish tahlili bo'limi boshlig'i (Sankt-Peterburg)

Inventarizatsiyani boshqarish bo'yicha qarorlar qabul qilish uchun mahsulot rentabelligidan foydalanish etarli emas. Kompaniya egalari tomonidan qo'yilgan kapitaldan foyda olish uchun yaratilgan va bu erda eng yaxshi ko'rsatkich ROE (aksiyadorlik kapitalining rentabelligi) bo'ladi - aktsiyadorlar tomonidan qo'yilgan kapitalning daromadliligi. Inventarizatsiyani boshqarish uchun bir xil ko'rsatkichdan foydalanish tavsiya etiladi. Boshqacha qilib aytganda, muomalada foydalanish ROEni oshiradigan inventarizatsiya ob'ektlariga investitsiya qiling.

Sergey Vorobiev,"Relief-Center" MChJ moliyaviy direktori (Ryazan)

Mamlakatimizda, afsuski, ular e'lon qilgan assortimentning doimiy mavjudligini ta'minlaydigan etkazib beruvchilar yo'q. Shuning uchun, ba'zida biz asosiy assortiment guruhlari tushib ketishining oldini olish uchun ba'zi narsalarni zaxiralashimiz kerak. Har qanday guruh uchun tovar-moddiy zaxiralarni qo'shimcha oshirish to'g'risida qaror qabul qilganda, biz taklif qilingan qo'shimcha chegirmani jalb qilingan moliyaviy resurslar va joriy saqlash hajmi bilan taqqoslaymiz.

Agar taklif qilingan chegirma yig'ilgan mablag'lar qiymatidan kattaroq bo'lsa va ombor qo'shimcha miqdordagi tovarlarni joylashtirish imkoniyatiga ega bo'lsa, uni bir oydan ikki oygacha sotishni kutish bilan kattaroq hajmni sotib olish to'g'risida qaror qabul qilinadi. Turli xil mahsulot guruhlari uchun minimal balans 7 dan 30 kungacha (zaxiralar nolga yetguncha). "O'lik" yoki yomon sotiladigan tovarlar hajmini aniqlash uchun har hafta xaridlar bo'limi bilan uchrashuvlar o'tkaziladi. Ba'zi tovarlar etkazib beruvchilarga qaytariladi, boshqalari uchun narxlarni pasaytirish dasturlari joriy etiladi.

Garchi bunday harakatlar asosli bo'lib ko'rinsa-da, ular ko'pincha tovar-moddiy zaxiralarning ko'payishiga va umuman kompaniya foydasining pasayishiga olib keladi.

Investitsiyalar rentabelligi = (Yillik daromad - Yil davomida sotilgan mahsulot tannarxi) / Tovar-moddiy boylikka investitsiyalar

Misol uchun, buyum 4000 dollarga sotiladi, uning qiymati 3000 AQSh dollarini tashkil etadi va inventarga o'rtacha sarmoya 1000 dollarni tashkil etdi. Bunday holda, tovar-moddiy zaxiralarga qo'yilgan investitsion daromad bir [(4000 - 3000)/1000] ga teng bo'ladi. Bu shuni anglatadiki, kompaniya inventarizatsiya qilingan har bir dollar uchun yalpi foydadan 1 dollar oladi. Agar siz inventarizatsiyaga investitsiyalarni 5000 dollarga oshirsangiz, nisbat 0,2 ni tashkil qiladi. Boshqacha qilib aytadigan bo'lsak, o'rtacha inventarning ko'payishi natijasida kompaniya inventarizatsiyaga kiritilgan har bir dollar uchun yiliga atigi 20 sent ishlab oladi.

Shunga ko'ra, moliya direktori rentabellik koeffitsienti 1 dan kam bo'lgan har qanday mahsulot yoki mahsulotlar guruhi uchun saqlash siyosatini qayta ko'rib chiqishni talab qilishi kerak. , shuning uchun bu ko'rsatkich yuqoriroq bo'ladi.

- Kompaniya foydasini maksimal darajada oshirishga yordam beradigan inventarizatsiyani boshqarishning tasdiqlangan usullari

Keling, yana bir misolni ko'rib chiqaylik. Yiliga $10 000 sotilgan mahsulotni sotib olish uchun kompaniya ikkita variantga ega:

1. Sotilgan mahsulot tannarxi = 7500$.

Inventarizatsiyaga investitsiya = 3000 dollar.

Tovar-moddiy boyliklarga investitsiyalar rentabelligi = 0,83 [(10 000 - 7 500)/3 000].

2. Sotilgan mahsulot tannarxi = 7 750 dollar (hajm chegirmalari bekor qilinganligi sababli sotib olish narxi yuqori).

Inventarizatsiyaga investitsiyalar = 2000 dollar.

Investitsiyalar rentabelligi = 1,13 [(10 000 - 7750)/2000].

Garchi ikkinchi holatda sotishdan tushgan daromad past bo'lsa-da, umuman kompaniyaning foydasi yuqori bo'ladi, chunki inventarizatsiyaga investitsiyalarning daromadliligi ortadi.

Xulosa qilib shuni ta'kidlash kerakki, inventarizatsiyani samarali boshqarish ko'p jihatdan inventarizatsiya oqimi rejasi qanchalik to'g'ri tuzilganiga va kerakli hajmni baholashga bog'liq. Moliya direktori hech qachon xaridorning eng yaxshi niyatlari bilan inventarizatsiyani oshirib, savdo guruhining etakchisiga ergashishi shart emas. Moliya direktorining asosiy vazifasi kompaniyaning haqiqiy foydasi nima ekanligini ob'ektiv aniqlash va investitsiya qilingan har bir rubl umuman korxona muvaffaqiyatiga hissa qo'shishini ta'minlash uchun sotuvchilar va xaridorlarning sub'ektiv biznes qarorlaridan mavhum qilishdir.

Shaxsiy fikr

Igor Ponomarev,"Jenser Service" MChJ moliyaviy direktori (Moskva)

Menimcha, ombordagi inventar muammosini muhokama qilayotganda, muallif eslatib o'tmagan ikkita muhim narsani eslab qolishingiz kerak:

- pul qiymatini hisobga olmasdan turib, omborni tahlil qilib bo'lmaydi. Muallif mutlaqo to'g'ri ta'kidlaganidek, asosiy narsa tashkilotning foydasi. Shunday qilib, inventarizatsiyaga qo'yilgan pulning qiymatini e'tiborsiz qoldirib, faqat aylanmaga e'tibor qaratib, siz optimal qarorlarni o'tkazib yuborishingiz mumkin;

- zamonaviy sharoitda shuni yodda tutish kerakki, oldingi davrlar uchun zaxira statistikasini tahlil qilishda biz birinchi navbatda ehtimollik ko'rsatkichlari bilan shug'ullanamiz, ya'ni ehtimollik nazariyasini unutmaslik kerak. Agar talab normal taqsimotga ega bo'lsa, u holda inventarizatsiyani boshqarish sohasida optimal echimlarni ishlab chiqishga imkon beruvchi yaxshi rivojlangan matematik apparat mavjud.

Bizning biznesimizga kelsak, engil avtomobillarga bo'lgan talabning taqsimlanishi normal emas, shuning uchun biz optimal omborni aniqlash uchun Monte-Karlo simulyatsiyasidan foydalanishga majburmiz (ko'plab maxsus dasturiy echimlar mavjud, ammo biz Exceldan foydalanamiz). Aytishim mumkinki, pulning narxi optimal echimga sezilarli ta'sir ko'rsatadi.

Shunday qilib, o'tgan yili bank kreditlari bo'yicha stavkalarni pasaytirgandan so'ng, biz ombordagi zaxiralarni ko'paytirish maqbul bo'lishini tushundik va pulning yuqori narxi tufayli biz uchun ilgari mavjud bo'lmagan echimlar (ranglar, konfiguratsiyalar, modellar) bo'ldi. mumkin.

Vladislav Xominskiy,"Nevskaya konsalting kompaniyasi" bosh direktori (Sankt-Peterburg)

Maqolada keltirilgan tavsiyalar jiddiy e'tirozlarni keltirib chiqarmaydi - ular juda aniq va sodda. Va bunday tavsiyalar ko'pincha jiddiy foyda keltiradi. Agar butun ombor keraksiz tovarlar bilan to'ldirilgan bo'lsa, qanday optimallashtirish va nozik sozlash haqida gapirish mumkin? Maqola ortiqcha inventarizatsiya foydani qanday kamaytirishini ko'rsatishda yaxshi ish qiladi, ammo iqtisodiy samaradorlikni oshirishga olib keladigan qarorlar qanday qabul qilinishi kerakligi haqida hech narsa aytilmagan.

Moliyaviy funktsiyaning asosiy vazifasi ombordagi inventarlarning ko'payishini oldini olish kabi ko'rinishi mumkin. Aslida bu haqiqat emas. Yetkazib beruvchilarga buyurtma berishga qaror qilganda, siz ushbu qarorga qarab o'zgarib turadigan va shuning uchun foydaga ta'sir qiladigan barcha muhim xarajatlar va daromadlarni hisobga olishingiz kerak. Ko'pincha tovar-moddiy zaxiralarning sezilarli o'sishiga olib keladigan qaror, agar mijozlarga xizmat ko'rsatishni yaxshilashga va zaxiralar tufayli yo'qotishlarni kamaytirishga olib keladigan bo'lsa, foydali bo'ladi.

Shunday qilib, moliyaviy direktorlarga quyidagi tavsiyalar berilishi mumkin:

- ortiqcha inventar bilan nima qilish kerakligi haqida emas, balki qanday qarorlar ularning paydo bo'lishiga olib kelishi haqida ham o'ylang;

- talabning aniq prognozlari yo'qligini va sotib olish to'g'risida qaror qabul qilishda har safar mumkin bo'lgan og'ishlarni hisobga olish kerakligini unutmang;

- etkazib beruvchilarga buyurtma berish to'g'risida qaror qabul qilishda, qarorni o'zgartirishda nafaqat inventarni saqlash xarajatlarini, balki barcha mumkin bo'lgan yo'qotishlar va foydalarni ham hisobga olish;

- nafaqat ombordagi tovar-moddiy zaxiralar miqdorini hisobga olgan holda, xarid menejerlari faoliyatini baholash uchun tegishli ko'rsatkichlarni belgilash.

Ishchi hujjatlar katalogida siz yuklab olishingiz mumkin

Kichik korxonalarda tovarlarni hisobga olish

Kichik korxonalarda tovarlarni hisobga olish Asosiy vositalarning davrdagi o‘rtacha qiymati Tovar-moddiy boyliklarning o‘rtacha qiymati Rentabellikni hisoblash Tovar-moddiy boyliklardan foydalanish rentabelligi

Asosiy vositalarning davrdagi o‘rtacha qiymati Tovar-moddiy boyliklarning o‘rtacha qiymati Rentabellikni hisoblash Tovar-moddiy boyliklardan foydalanish rentabelligi Korxonaning rejalashtirish-iqtisodiy bo'limining samarali ishini tashkil etish

Korxonaning rejalashtirish-iqtisodiy bo'limining samarali ishini tashkil etish Ish jadvali rejasi Qurilish jadvalini qanday to'g'ri tuzish kerak

Ish jadvali rejasi Qurilish jadvalini qanday to'g'ri tuzish kerak "hamshira" - kasbga yo'naltirish bo'yicha taqdimot

"hamshira" - kasbga yo'naltirish bo'yicha taqdimot "Metal qotishmalari" mavzusidagi taqdimot

"Metal qotishmalari" mavzusidagi taqdimot Atom energetikasi va sanoat xodimlari kasaba uyushmalarining xalqaro assotsiatsiyasi

Atom energetikasi va sanoat xodimlari kasaba uyushmalarining xalqaro assotsiatsiyasi