Tiszta működési ciklus. Egy vállalkozás pénzügyi és termelési ciklusai és kapcsolatuk. Működési ciklus: számítási képlet

A pénzügyi gazdálkodás eredményessége nagymértékben függ a pénzügyi és termelési ciklus időtartamának arányától.

A gyártási ciklus attól a pillanattól kezdődik, amikor az anyagok beérkeznek a vállalat raktárába, és akkor ér véget, amikor az ezekből az anyagokból készült termékeket a vevőhöz szállítják.

A pénzügyi ciklus attól a pillanattól kezdődik, amikor a beszállítóknak kifizetést kapnak ezekért az anyagokért (tartozások visszafizetése), és akkor ér véget, amikor a vevők pénzt kapnak a szállított termékekért (követelések visszafizetése).

A ciklusok időtartamának becsléséhez forgalmi mutatókat (forgási periódus napokban) használnak.

A gyártási ciklus a következőkből áll:

A nyersanyagok átfutási ideje;

A folyamatban lévő munkák forgalmi időszaka;

A késztermék-készletek átfutási ideje.

A pénzügyi ciklus a következőkből áll:

Kötelezettségek forgalmi időszaka;

Követelések forgalmi időszaka.

A pénzügyi ciklus lerövidítésének módjai a követelések forgási idejének csökkentése és a szállítók forgási idejének növelése.

A gyártási ciklus csökkentése magában foglalja:

A készletforgatási időszak csökkentése; a folyamatban lévő munkák forgalmi idejének csökkentése;

A késztermékek forgalmi idejének csökkentése.

Gyártási ciklus A szervezetet a termelési folyamat kiszolgálására felhasznált forgótőke teljes forgalmának időszaka jellemzi, attól a pillanattól kezdve, amikor az alapanyagok, anyagok és félkész termékek megérkeznek a vállalkozásba, és a késztermékek kiadásáig tart.

Egy vállalkozás termelési ciklusának időtartamát a következő képlet határozza meg:

PC = POPz + POnzp + POgp,

ahol PC a vállalkozás termelési ciklusának időtartama, napok;

POpz - a nyersanyagok, anyagok és félkész termékek készleteinek forgalmi időszaka, napok;

POzp - a folyamatban lévő munka forgalmának időszaka, napok; POgp - a késztermék-készletek forgalmának időszaka, napok.

A gyártási folyamat több szakaszból áll:

A termelési készletek tárolása a raktárba való beérkezésüktől a termelésbe bocsátásig;

Termelés;

Késztermékek tárolása.

Pénzügyi ciklus-- ez az időtartam a beszállítókkal szembeni kötelezettségei teljesítésének határideje és a vevőktől való pénz átvétele között. Vagyis ez az az időszak, amely alatt a forgóeszközökbe fektetett pénzeszközök egy teljes forgalmat bonyolítanak le.

A szervezet pénzügyi ciklusának (vagy pénzforgalmi ciklusának) időtartamát a következő képlet határozza meg:

FC = PPC + POdz - POkz,

ahol FC a pénzügyi ciklus (pénzforgalmi ciklus) időtartama a szervezetben, napokban; PC - a szervezet termelési ciklusának időtartama, napok; POdz - átlagos követelésforgalmi időszak, nap; POkz - a tartozás átlagos forgalmi időszaka, nap.

Szoros kapcsolat van a szervezet termelési időtartama és a pénzügyi ciklusok között, amit a „működési ciklus” fogalma is tükröz.

A működési ciklus azt a teljes időt jellemzi, amely alatt készpénzt tárolnak a készletekben és a követelésekben. Mivel a szervezet a szállítói számlákat időeltolással fizeti, a pénzügyi ciklus rövidebb, mint a szállítói számlák körforgásának időszakára vonatkozó működési ciklus.

A működési ciklus a szervezet teljes forgótőkéjének forgási idejét jellemzi, és a következő képlettel számítják ki:

OTs = PC + POdz,

ahol OTs a szervezet működési ciklusának időtartama, napok; POdz - a követelések forgalmának időtartama, nap.

A fenti képletekből az következik, hogy a működési és pénzügyi ciklusok csökkenése pozitív tendencia a tőkegazdálkodásban, amely a következők miatt következhet be:

A gyártási folyamat idejének csökkentése (a készletek tárolási ideje);

A késztermék gyártási idejének és a raktárban való tárolásának időtartamának ésszerű csökkentése;

A logisztika progresszív formáinak alkalmazása (japán kanban rendszer);

Követelések forgalmának felgyorsítása;

A szállítók forgalmának lassulása.

A VÁLLALKOZÁS TERMELÉSI ÉS PÉNZÜGYI CIKLUSAI ÉS AZOK KAPCSOLATA

A saját forgótőke szerkezetének elemzése rávilágít az időjellemzők fontosságára a forgótőke-gazdálkodásban. Ebben a tekintetben különösen fontos a forgóeszköz-szükséglet időbeli eloszlása. Ezekhez a számításokhoz a pénzügyi és működési ciklus időtartamán, valamint a jelenlegi tevékenységek tervezett költségein alapuló módszertant alkalmaznak.

A termelési szektorban a pénzügyi és működési ciklus időtartama magában foglalja a termékek szállításának, gyártásának és összeszerelésének időtartamát, valamint értékesítésének időtartamát, a kintlévőségek visszafizetésére várva.

A gyártás során a ciklus attól a pillanattól kezdődik, amikor az anyagokat kiengedik a vállalat raktárából, és az ezekből az anyagokból készült késztermékek vevőnek történő kiszállításával ér véget.

A pénzügyi ciklus a szállítóknak történő pénzeszközök átutalásával kezdődik a szállítói kötelezettségek kiegyenlítésekor, és akkor ér véget, amikor a vevőktől a szállított termékekért pénzt kapnak a kintlévőségek kifizetésekor, pl. Ez az időszak a beszállítókkal szembeni kötelezettségei teljesítésének határideje és a vevőktől (adósoktól) történő pénzfelvétel között. Azt az időtartamot jellemzi, amely alatt a saját forgótőke teljes forgalmat bonyolít le.

A pénzügyi ciklus vagy készpénzforgalmi ciklus az az idő, amely alatt a pénzeszközöket kivonják a forgalomból. A pénzügyi ciklus forgalmi napokban kifejezett időtartama a működési ciklus időtartama és a szállítói számlák körforgása közötti különbségként számítható ki. A forgótőke-gazdálkodás célja a pénzügyi ciklus lerövidítése. A pénzügyi ciklus időtartamának csökkentése a saját forgótőke forgási idejének csökkentését jelenti.

35. Vállalkozás cash flow-i: összetételük és besorolásuk.

A szervezetek (vállalkozások) pénzügyi irányításának egyik legfontosabb területe a cash flow menedzsment. A pénzgazdálkodás ezen aspektusának jelentősége elsősorban abból adódik, hogy a modern körülmények között a készpénz az egyik legkorlátozottabb erőforrás, és egy szervezet sikere a termelésben és a kereskedelmi tevékenységben nagymértékben függ felhasználásának hatékonyságától, ami azt jelenti, fontossága a cash flow tervezésének és ellenőrzésének kérdésében . A szervezeti cash flow-menedzsment elválaszthatatlanul összefügg az önfinanszírozási stratégiával, hiszen azonosítást foglal magában

a pénzáramlások és a szervezet profitja közötti kapcsolat (az ún. profitparadoxon). Végül egy vállalkozás pénzügyi helyzetének átfogó felmérése lehetetlen a pénzáramlások elemzése nélkül, stb.

Eközben különbséget kell tenni az olyan fogalmak között, mint a „cash flow” és a „cash flow”. És ha ezek közül az első a vállalkozás bruttó bevételeit és kifizetéseit jelenti, és a finanszírozás alapja, akkor a másodikat, ellentétben a pénzeszközök átvételének/átutalásának egyszerű műveletével, a következő jellemzők jellemzik:

A cash flow a pénzmozgások eredményét tükrözi;

A pénzforgalom szervezett és ellenőrzött;

A pénzforgalom időkorlátoknak van kitéve;

A pénzforgalomnak számos gazdasági jellemzője van: intenzitás, likviditás, jövedelmezőség stb.

Általánosságban elmondható, hogy a cash flow - az angol cash flow (cash flow) analógja egy vállalkozás pénzeszközeinek adott ideig történő mozgásának eredménye, vagy a vállalkozás pénzeszközeinek bevételei és azok kifizetései közötti különbség. egy bizonyos időszakra.

A pénzforgalom a pénzeszközök mozgását tükrözi, amelyet bizonyos esetekben nem vesznek figyelembe a nyereség kiszámításakor: befektetési kiadások, adófizetések, nyereségből fizetett adók; kifizetések a tartozás tőkeösszegének visszafizetésére stb.

A cash flow-k lényegének mélyebb megismeréséhez és hatékony kezeléséhez az alábbi főbb jellemzők szerinti osztályozást kell elvégezni (8.1. táblázat).

A „vállalati cash flow” fogalma aggregált, és ezeknek a gazdasági tevékenységeket szolgáló áramlásoknak számos típusát magában foglalja. A cash flow-k hatékony, célzott kezelésének biztosítása érdekében bizonyos besorolást igényelnek. A cash flow-k ezen osztályozását a következő főbb jellemzők szerint javasoljuk elvégezni:

1. A gazdasági folyamat kiszolgálásának mértéke alapján a következő típusú pénzáramlásokat különböztetjük meg:

A pénzforgalom az egész vállalkozásban teljes. Ez a pénzáramlás leginkább aggregált típusa, amely a vállalkozás egészének gazdasági folyamatát kiszolgáló minden típusú cash flow-t felhalmoz;

A vállalkozás egyes strukturális részlegeinek (felelősségi központok) pénzforgalma. A vállalkozás cash flow-jának ilyen megkülönböztetése a vállalkozás szervezeti és gazdasági felépítésének rendszerében önálló irányítási tárgyként határozza meg;

Cash flow egyedi üzleti tranzakciókhoz. Egy vállalkozás gazdasági folyamatának rendszerében ezt a fajta cash flow-t kell az önálló gazdálkodás elsődleges tárgyának tekinteni.

2. Gazdasági tevékenység típusa szerint a nemzetközi számviteli standardoknak megfelelően a következő pénzáramlás-típusokat különböztetjük meg:

Működési tevékenységből származó cash flow. Jellemzője a nyersanyag- és készletszállítóknak történő készpénzfizetés; bizonyos típusú szolgáltatásokat nyújtó harmadik feleknek, amelyek működési tevékenységet végeznek: az üzemeltetési folyamatban részt vevő, valamint a folyamatot irányító személyzet bére; a vállalkozás adóbefizetései minden szintű költségvetésbe és költségvetésen kívüli alapokba; a működési folyamat megvalósításához kapcsolódó egyéb kifizetések. Ugyanakkor ez a fajta pénzáramlás tükrözi a termékvásárlók pénzbevételeit; az adóhatóságtól a túlfizetett összegek és a nemzetközi számviteli standardok által előírt egyéb kifizetések újraszámítása érdekében;

A befektetési tevékenységből származó pénzáramlás. Jellemzi a reál- és pénzügyi befektetések megvalósításához kapcsolódó pénzeszköz-befizetéseket és -bevételeket, a megszűnő tárgyi eszközök és immateriális javak értékesítését, a befektetési portfólió hosszú lejáratú pénzügyi eszközeinek rotációját és a befektetési tevékenységet szolgáló egyéb hasonló pénzáramlásokat. vállalkozás;

Pénzáramlás a finanszírozási tevékenységből. Jellemzi a kiegészítő alaptőke vagy törzstőke bevonásával, hosszú és rövid lejáratú kölcsönök és kölcsönök megszerzésével, a tulajdonosok osztalékának és betéti kamatai készpénzben történő kifizetésével és néhány egyéb, a megvalósításhoz kapcsolódó pénzáramlással összefüggő pénzeszközök bevételeit és kifizetéseit. a vállalkozás gazdasági tevékenységeinek külső finanszírozása.

3. A pénzáramlás iránya alapján a pénzáramlásoknak két fő típusa van:

Pozitív cash flow, amely minden típusú üzleti tevékenységből a gazdálkodóba érkező cash flow-k összességét jellemzi (e kifejezés analógjaként a „pénzbeáramlás” kifejezést használják);

Negatív cash flow, amely a vállalkozás készpénzkifizetéseinek összességét jellemzi az összes üzleti tevékenysége során (a „pénzkiáramlás” kifejezést ennek a kifejezésnek analógjaként használják).

Az ilyen típusú cash flow-k jellemzésekor ügyelni kell egymás közötti kapcsolatuk magas fokára. Az egyik ilyen áramlás térfogatának időbeni elégtelensége az áramlások egy másik típusának későbbi csökkenését okozza. Ezért a vállalkozás cash flow menedzsment rendszerében mindkét ilyen típusú cash flow a pénzügyi irányítás egyetlen (összetett) tárgyát jelenti.

4. A volumenszámítási módszer szerint a vállalkozás következő pénzáramlási típusait különböztetjük meg:

bruttó pénzforgalom. Jellemzi a vizsgált időszakban a pénzeszközök bevételeinek vagy kiadásainak teljes összességét annak egyes intervallumaiban;

Nettó cash flow. A vizsgált időszakban a pozitív és negatív pénzáramlások (a pénzeszközök beérkezése és kiadása közötti) különbségét az egyes intervallumaival összefüggésben jellemzi. A nettó cash flow a vállalkozás pénzügyi tevékenységének legfontosabb eredménye, amely nagyban meghatározza a pénzügyi egyensúlyt és piaci értékének növekedési ütemét.

A nettó cash flow kiszámítása a vállalkozás egészére, annak egyes strukturális részlegeire (felelősségi központokra), különféle üzleti tevékenységekre vagy egyedi üzleti tranzakciókra a következő képlet szerint történik:

NDP = PDP-ODP,

NPV - a nettó cash flow összege a vizsgált időszakban;

PDP - a pozitív cash flow (pénzbevételek) összege a vizsgált időszakban;

Az ECF a negatív cash flow (pénzkiadás) összege a vizsgált időszakban.

Amint ebből a képletből látható, a pozitív és negatív áramlások mennyiségének arányától függően a nettó cash flow összege pozitív és negatív értékekkel is jellemezhető, amelyek meghatározzák a vállalkozás megfelelő gazdasági tevékenységének végeredményét. és végső soron befolyásolja monetáris eszközei egyenlegének alakulását és méretének dinamikáját .

5. A volumen-elégedettség mértéke alapján a vállalkozás következő pénzáramlási típusait különböztetjük meg:

Túlzott pénzforgalom. Olyan pénzáramlást jellemez, amelyben a pénzbevételek jelentősen meghaladják a vállalkozás tényleges célzott kiadási igényét. A többlet cash flow bizonyítéka a nettó cash flow magas pozitív értéke, amelyet nem használnak fel a vállalkozás gazdasági tevékenységeinek végzésére;

Hiányos pénzforgalom. Olyan cash flow-t jellemez, amelyben a pénzbevételek lényegesen alacsonyabbak, mint a vállalkozás valós szükségletei a célzott kiadásokhoz. Még ha a nettó cash flow összege pozitív is, akkor is hiánynak minősíthető, ha ez az összeg a vállalkozás gazdasági tevékenységének minden tervezett területén nem elégíti ki a tervezett pénzköltség igényt. A nettó cash flow összegének negatív értéke automatikusan szűkössé teszi ezt az áramlást.

6. Az időbecslési módszer szerint a következő pénzforgalmi típusokat különböztetjük meg:

Valós pénzáramlás. Egy vállalkozás cash flow-ját egyetlen összehasonlítható értékként jellemzi, értékkel csökkentve az aktuális időpontra;

Jövőbeli pénzáramlás. Egy vállalkozás cash flow-ját egyetlen összehasonlítható értékként jellemzi, értékkel csökkentve egy adott közelgő időpontig. A jövőbeli cash flow fogalma egy jövőbeni időpontban (vagy egy jövőbeli időszak intervallumaival összefüggésben) névleges azonosított értékeként is használható, amely diszkontálási alapként szolgál a jelenértékre hozáshoz. .

A vizsgált vállalkozás cash flow-jának típusai tükrözik a pénz értékének időbeli értékelése koncepció tartalmát a vállalkozás üzleti tevékenységéhez viszonyítva.

7. A tárgyidőszaki alakulás folytonossága alapján a gazdálkodó következő pénzáramlási típusait különböztetjük meg:

Rendszeres pénzforgalom. Jellemzi az egyes üzleti tranzakciók bevételeinek vagy kiadásainak áramlását (egyfajta pénzáramlás), amely a vizsgált időszakban folyamatosan, ennek az időszaknak külön-külön történik. A gazdálkodó tevékenysége során generált pénzáramlások legtöbb típusa rendszeres jellegű: a pénzügyi kölcsön minden formájának kiszolgálásához kapcsolódó áramlások; a hosszú távú valós beruházási projektek megvalósítását biztosító pénzáramlások stb.;

Diszkrét pénzáramlás. A vállalkozás egyedi üzleti tranzakcióinak végrehajtásához kapcsolódó pénzeszközök bevételét vagy kiadását jellemzi a vizsgált időszakban. A diszkrét cash flow jellege egyszeri pénzkiadás, amely egy integrált ingatlankomplexum egy vállalkozás általi megszerzéséhez kapcsolódik; franchise-licenc vásárlása; anyagi források átvétele térítésmentes segély formájában stb.

A vállalkozás ilyen típusú cash flow-inak mérlegelésekor figyelni kell arra, hogy ezek csak egy meghatározott időintervallumon belül térnek el. Adott egy bizonyos minimális időintervallum, egy vállalkozás minden cash flow-ja diszkrétnek tekinthető. És fordítva – egy vállalkozás életciklusán belül a pénzáramlások túlnyomó része rendszeres.

8. A kialakulási időintervallumok stabilitása szerint a rendszeres pénzáramlásokat a következő típusok jellemzik:

szakasz i. cash flow menedzsment

Rendszeres pénzforgalom egységes időintervallumokkal a vizsgált időszakban. A pénzeszközök bevételének vagy kiadásának ilyen pénzáramlása járadék jellegű;

Rendszeres pénzforgalom egyenetlen időintervallumokkal A vizsgált időszakban. Ilyen pénzáramlásra példa a lízingelt ingatlanok lízingfizetésének ütemezése, amelynek egyenetlen időintervallumaiban a felek megállapodtak az eszköz teljes lízingidőszaka alatt történő végrehajtására.

A figyelembe vett besorolás lehetővé teszi a különböző típusú cash flow-k célzottabb elszámolását, elemzését és tervezését a vállalkozásnál.

Mértékegység: nap

A mutató magyarázata

A működési ciklus időszaka (angol megfelelője - Operating Cycle) az üzleti tevékenység mutatója, amely megmutatja a vállalat tartalékainak pénzzé történő átalakulásának idejét. Így a vállalat működési ciklusa a készlet vásárlása és az eladott árukért vagy nyújtott szolgáltatásokért (mind az értékesítésből, mind a kintlévőségekből) kapott pénz megérkezése közötti idő.

Például egy ruhaüzlet készruhát vásárolt, és készpénzért eladta a vásárlónak. A ruhavásárlás és eladása közötti viszonylag rövid idő rövid működési ciklust tükröz. Ellentétben a ruhaüzletekkel, a szerszámgépgyártó először anyagokat és alkatrészeket vásárol, ezután következik a közvetlen gyártás, majd halasztott fizetéssel adják át a vásárlóknak. Ennek eredményeként a szerszámgépgyártó működési ciklusa lényegesen hosszabb, mint egy ruhaüzleté. Vannak olyan iparágak, amelyekben ez az időszak meghaladja az egy évet, például a hajógyártók.

A mutatót egy készletforgalom és az átlagos követelés-törlesztési idő összegeként számítjuk ki.

A működési ciklus standard értéke:

A vizsgálati időszak alatt kívánatos a mutató csökkentése. A vállalat pozíciójának meghatározásához célszerű összehasonlítani az értéket fő versenytársaival. Kívánatos, hogy az összehasonlításra kiválasztott vállalatok is megközelítőleg azonos méretűek legyenek (például ha az eszközök összegét hasonlítja össze).

Útmutató a szabványos határokon kívüli indikátor megtalálásának problémájának megoldására

A mutató értékének csökkenése mind a termelési folyamat optimalizálásával, mind a kintlévőségkezelés hatékonyságának növelésével érhető el. A kintlévőségek átlagos törlesztési időszakának csökkentése csökkenti a működési folyamat időtartamát.

A működési ciklus kiszámításának képlete:

Egy vállalat működési ciklusának hozzávetőleges értéke a következőképpen számítható ki:

Működési ciklus periódusa = egy készletforgalom időszaka + Követelések behajtási időszaka (1)

Ez a mutató a következőképpen bontható összetevőire:

Működési ciklus időtartama = (360 * Átlagos éves készlet) / Költség) + (360 * Átlagos éves kintlévőség) / Bevétel) (2)

A mutató számításakor érdemes megjegyezni, hogy a készlet- és követelésforgalmat alulbecsülhetjük. Ha egy cég klasszikus üzleti évet használ (december 31. vége), és az év eleji és végi értékek alapján számítják ki a mutatót, akkor előfordulhat, hogy a mutatók nem tükrözik a valós helyzetet. Ezért célszerű a hónap vagy a munkanap végén érvényes értékeket használni.

Átlagos éves készlet (leghelyesebb módszer) = A készletek összege minden munkanap végén / Munkanapok száma (3)

Átlagos éves készlet (ha csak havi adatok állnak rendelkezésre) = A készletek összege minden hónap végén / 12 (4)

Átlagos éves készlet (ha csak éves adatok állnak rendelkezésre) = (Év eleji leltár + év végi leltár) / 2 (5)

Ugyanígy érdemes a követelések átlagos törlesztési idejét is számolni.

Követelések átlagos éves összege (leghelyesebb módszer) = Követelések összege minden munkanap végén / Munkanapok száma (6)

Átlagos éves kintlévőség (ha csak havi adatok állnak rendelkezésre) = Követelések összege minden hónap végén / 12 (7)

A vevők átlagos éves összege (ha csak éves adatok állnak rendelkezésre) = (Év eleji vevőállomány + év végi vevőállomány nagysága) / 2 (8)

Példa a működési ciklus kiszámítására:

Vállalat OJSC "Web-Innovation-plus"

Mértékegység: ezer rubel.

Üzemi ciklus időtartama (2016) = (360*(234/2+284/2))/ 3781+ (360*(405/2+341/2))/ 4517= 54,39 nap

Üzemi ciklus időtartama (2015) = (360*(284/2+301/2))/ 3772+ (360*(341/2+254/2))/ 4509= 51,67 nap

2015 és 2016 között a Web-Innovation-plus OJSC működési ciklusa 51,67 napról 54,39 napra nőtt. A gyártási folyamat időtartamának folyamatos csökkentése pozitív hatással volt a működési folyamat hatékonyságára. A vevőállomány folyamatos növekedésének hatására azonban a működési ciklus megnőtt. A mutató csökkentésére tartalékot kifejezetten a kintlévőségkezelés területén kell keresni. Az áruhitelezési politika optimalizálása csökkenti az átlagos éves adósságösszeget, ami a vállalat pénzügyi teljesítményének növekedéséhez vezet.

Alexander Lednev A JSC TransWoodService (Orosz Vasutak) gazdasági és pénzügyi vezérigazgató-helyettese

„Pénzügyi igazgató” folyóirat, 2011. évi 2. szám

Naptár

Az időszak áfa nélküli bevétele, dörzsölje.

A szállított termékek összköltsége, dörzsölje.

A bevételek és kiadások költségvetése

A szállított termékek anyagköltségei, dörzsölje.

A bevételek és kiadások költségvetése

Készpénzegyenleg, dörzsölje.

Egyenleg előrejelzése

A fennmaradó nyersanyagok és anyagok készletei, dörzsölje.

Egyenleg előrejelzése

Folyamatban lévő munka maradványai, dörzsölje.

Egyenleg előrejelzése

A késztermékek maradványai, dörzsölje.

Egyenleg előrejelzése

Követelések, dörzsölje.

Egyenleg előrejelzése

Kötelezettségek nyersanyagellátásért, dörzsölje.

Egyenleg előrejelzése

Egyéb tartozás, dörzsölje.

Egyenleg előrejelzése

Időközi számítási mutatók

Pénzmaradvány-forgalom időszaka, nap.

Nyersanyagok és kellékek forgalmi ideje, napok.

(MZ x T): M

Folyamatban lévő munkák forgalmi ideje, nap.

(NZ x T): PS

Késztermék készletek forgási ideje, nap.

(GP x T): PS

Követelés behajtási időszak, nap.

(DZ x T): (H x 1,18)

Nyersanyag-szállítási kötelezettségek forgalmi ideje, napok.

(KZ x T): (M x 1,18)

Egyéb szállítói kötelezettségek átfutási ideje, nap.

(PKZ x T): (PS x 1,18)

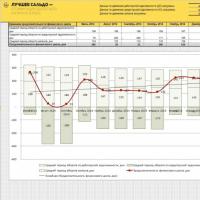

Bármely finanszírozó szempontjából a működési ciklus a forgóeszközök teljes összegének teljes forgalmának ideje. Leegyszerűsítve ennyi nap telik el attól a pillanattól kezdve, hogy az alapanyagok megérkeznek a cég raktárába a késztermék eladásáig. Egy másik, nem kevésbé fontos mutató, amely segít a vállalkozás pénzügyi stabilitásának ellenőrzésében, a pénzügyi ciklus időtartama (a nyersanyagok kifizetésének pillanatától a szállított termékek pénzeszközeinek átvételéig tartó idő). A diagramon jól látható a vállalat működési és pénzügyi ciklusainak jelentése.

Rajz. Egy gyártó vállalkozás pénzügyi és működési ciklusai

Az üzemi ciklus időtartamát (OCC) a következő képlet segítségével számíthatja ki (a szimbólumok értelmezését, a kiindulási adatok forrásait és az üzemi ciklus kiszámításához használt közbenső mutatókat az 1. táblázat mutatja be):

POT-ok = POD + POMZ + PONZ + POGP + PODZ.

A pénzügyi ciklus időtartamának kiszámítására szolgáló képlet így fog kinézni (a szimbólumok magyarázata az 1. táblázatban található):

PFC = POC - POCZ - POPKZ.

Gyakorlati tapasztalat

Mikhail Katsnelson, a ZAO Lunch pénzügyi és gazdasági alelnöke

Mindkét ciklust havi, az egyes összetevőket pedig heti rendszerességgel tervezzük és nyomon követjük. A szabványok túllépése esetén megtesszük a szükséges lépéseket. A forgótőke finanszírozása lehetőség szerint a hitelező terhére történik, a fennmaradó összeget pedig a rövid lejáratú hiteleszközök (folyószámlahitel és hitelkeret) terhére, mivel a saját tőke felhasználása a befektetési tevékenységben jövedelmezőbb (új nyitás). pontok, ERP rendszerek stb.).

A pénzügyi ciklus időtartamára vonatkozó információk birtokában könnyen megállapítható, hogy a vállalkozás valódi forrásigénye van a termékek előállításának és értékesítésének finanszírozásához. A teljes forgótőke-szükségletet a működési ciklus és az átlagos napi kiadások szorzataként számítjuk ki (a termelési költség (PC) és az időszak naptári napjainak aránya (T)). A forgótőke finanszírozási forrása lehet saját tőke vagy kölcsöntőke. Valójában ez nem újdonság, a forgótőke-utánpótlást szolgáló kölcsönök sok cégnél bevett gyakorlat. De amiatt, hogy a vállalkozások gyakran szemre becsülik, mekkora összeget vesznek fel a banktól, ráadásul tartalékkal is kérnek, csökken a vállalkozás jövedelmezősége.

Tehát a működési és pénzügyi ciklusok kiszámítására vonatkozó eljárás meghatározása után áttérhet a vállalat pénzügyi stabilitásának kezelésére szolgáló modellre.

Pénzügyi stabilitás menedzsment modell

Egy olyan modell megalkotásához, amelynek segítségével a pénzügyi igazgató meg tudja tervezni és felmérheti a jelenlegi likviditási szint elfogadhatóságát, kiszámíthatja a forgótőke feltöltéséhez szükséges rövid lejáratú hitelek szükségességét, nem kell más, mint a bevételi költségvetésből, ill. kiadások (BDR), valamint a mérlegtételek néhány előrejelzett értéke . Kötelező követelmény a költségvetés havi bontása. Minél gyakrabban ellenőrzik a költségvetés végrehajtását, és ennek eredményeként a vállalkozás pénzügyi stabilitását, annál jobb. A 2. táblázatban látható, hogy a költségvetésből milyen konkrét tételekre lesz szükség a bevételek és kiadások, valamint az előrejelzett egyenleg tekintetében.

Az összes szükséges kiindulási adat beszerzése után megkezdheti az üzleti pénzügyi stabilitás menedzsment modell mutatóinak kiszámítását (lásd 4. táblázat). A pénzügyi igazgató számára a legfontosabb mutatók a következők lesznek:

Rövid lejáratú hitelek szükségessége a forgótőke pótlására;

A jelenlegi likviditási mutató tervezett értéke.

A rövid lejáratú hiteligény az időszak teljes forgótőke-szükséglete (amely számítását fentebb részletesen ismertettük) és a saját forgótőke különbözete.

És a jelenlegi likviditási mutató (CTL) tervezett értékének kiszámítása a következő képlettel végezhető el:

Tervezett Ktl = A működési ciklus időtartama x Átlagos napi forráskiadás / Rövid lejáratú kötelezettségek.

2. táblázat Kiinduló adatok a pénzügyi stabilitási modell felépítéséhez, ezer rubel.

|

Forrás |

Az adatok bemutatásának dátuma |

||||

|

Készpénz | |||||

|

Követelések | |||||

|

Nyersanyag- és kellékkészletek, nettó | |||||

|

Befejezetlen gyártás | |||||

|

Késztermék-készletek, nettó | |||||

|

Kiadott előlegek (kivéve az állóeszköz-előlegeket) | |||||

|

Kereskedelmi tartozás | |||||

|

Tartós kötelezettségek (bérek és adók) | |||||

|

Kapott előlegek – külső | |||||

|

Áfa nélküli árbevétel | |||||

|

Eladott termékek alapanyagai | |||||

|

Az eladott áruk költsége | |||||

|

Napok száma az időszakban |

Naptár | ||||

3. táblázat Forgalom adatai, napok.

|

Mutatók | |||||

|

"Fogadható" | |||||

|

Készpénz | |||||

|

Kiadott előlegek* | |||||

|

Nyersanyag tartalékok | |||||

|

Befejezetlen gyártás | |||||

|

Késztermék-készletek | |||||

|

Megkapott előlegek | |||||

|

"Kölcsönadó" nyersanyag- és anyagellátásra | |||||

|

Más "hitelező" | |||||

|

Működési ciklus | |||||

|

Pénzügyi ciklus | |||||

*Az állóeszköz-előlegek nélkül.

4. táblázat. Modell egy vállalkozás pénzügyi stabilitásának kezelésére

|

Mutatók |

A számítások elvégzésének dátuma |

||||

|

Átlagos napi kiadás, ezer rubel. | |||||

|

Teljes forgótőke-szükséglet, ezer rubel. | |||||

|

Rövid lejáratú kötelezettségek, ezer rubel. | |||||

|

Forgótőke finanszírozási követelmény, ezer rubel. | |||||

|

Saját forgótőke, összesen ezer rubel. | |||||

|

Rövid lejáratú kölcsönök szükségessége, ezer rubel. | |||||

|

Tervezett jelenlegi likviditás, mértékegység. | |||||

A javasolt modell lehetővé teszi annak nyomon követését, hogy a működési és pénzügyi ciklusok változásai hogyan befolyásolják az aktuális likviditási mutató értékét. A 4. táblázat például azt mutatja, hogy az első negyedévben a társaság meglehetősen magas, 1,9-es árammutatót mutatott. Az első negyed után a helyzet drámaian megváltozik. A cég felülvizsgálta a beszállítókkal való munkavégzés feltételeit – egy helyett két hónapra halasztott fizetést kaptak. Ennek megfelelően a folyó likviditás 1-re csökkent. Ez azt jelenti, hogy a vállalkozás gyakorlatilag saját forgótőke nélkül tud gazdálkodni.

Ám, amint a 4. táblázatból látható, augusztusban és szeptemberben, amikor a vállalat növelte nyersanyagtartalékait, nem nőtt a likviditás. Éppen ellenkezőleg, az együttható értéke 1,9-ről 1,5-re csökken. Ez azzal magyarázható, hogy a további nyersanyagtartalékok megszerzését a tervek szerint rövid lejáratú hitelből finanszírozzák.

Gyakorlati vélemény

Dmitrij Kosztilev, a TD "Olant" pénzügyi igazgatója

Egyetértek a szerzővel. Gondosan meg kell tervezni az esetleges forgalomváltozásokat, elsősorban a „hitelezőket”, „adósokat” és a készleteket. Ha ezt a szabályt nem tartják be, akkor még pozitív működési jövedelmezőség esetén is lejárt kötelezettségei lesznek a vállalatnak a beszállítókkal szemben, ami a beszállítói kereskedelmi hitel feltételeinek romlásához vezethet. Emellett a bankoknak általában saját forgótőkére is szükségük van. Igaz, ez történelmileg elsősorban a nagykereskedelemmel foglalkozó cégekre vonatkozik (tartalékot kell képezni a lejárt követelésekre). Cégünknél elsősorban a beszállítókkal szembeni kötelezettségek, másrészt a vevőkkel való kölcsönös elszámolások készleteinek és kintlévőségeinek forgalmi periódusainak előírt arányának szabályozására fordítunk figyelmet. Az ilyen típusú forgóeszközök forgási ideje nem lehet rövidebb, mint a „hitelező” forgási ideje. Sőt, akkor lesz gyakorlati eredmény, ha az elemzéseket a márkáig és a termékkategóriáig részletezik. Ez a szabály különösen fontos a több tíz és több százezer termékből álló széles választék esetén.

Összefoglalva érdemes megjegyezni, hogy a működési és pénzügyi ciklusok lényegének megértése minden szükséges információt megad a saját forgótőke-szükséglet kiszámításához. Ehhez azonban a pénzügyi igazgatónak meg kell értenie az üzlet lényegét, meg kell értenie, hogy a vállalkozás üzleti folyamatai hogyan épülnek fel, mennyire optimálisak, és van-e tartalék az optimalizálásukra.

És tovább. A számítások elvégzésekor figyelembe kell venni, hogy a saját forgóeszközök értéke az év során folyamatosan változik, ezért fontos a modellparaméterek változásának folyamatos nyomon követése, havonta a tervezett és a tényleges mutatók összehasonlítása. A cikkben javasolt rendszer ezekre a célokra ideális. Annak érdekében pedig, hogy ne csak a pénzügyi igazgató értse meg a pénzügyi és működési ciklusok ütemezésének jelentőségét és fontosságát, azok hatását a vállalkozás pénzügyi stabilitására, célszerű lenne meghatározni a vezetők felelősségét a pénzügyi és működési ciklusok egyes elemei tekintetében. működési ciklus. Ezt úgy lehet megtenni, hogy a meglévő bónusz- és bónuszrendszert összekapcsoljuk a releváns mutatókkal.

Egy szervezet jelenlegi tevékenysége folyamatos vagyonforgalom formájában jeleníthető meg. Az erőforrások átalakulnak és átalakulnak egyik formából a másikba - a nyersanyagok és a szállítóknak történő beszerzések kifizetésétől a késztermékek gyártásáig, a kintlévőségek létrehozásáig és az ügyfelektől származó pénzeszközök visszatérítéséig. Ez a kapcsolat nemcsak a termelésre jellemző, hanem a különféle munkák elvégzésére vagy szolgáltatásnyújtásra is. Hogyan határozható meg a pénzügyi ciklus időtartama? Az alábbiakban a mutató elemzésére és monitorozására szolgáló számítási képletek és kész eszközök találhatók.

Pénzügyi ciklus időszaka

A közgazdaságtanban egy vállalkozás pénzügyi ciklusa a saját forgótőkéjének teljes forgalmának időszaka. A kezdet az anyagok beszerzése, a vége a vevők fizetésének beérkezése. Más szavakkal, a pénzügyi ciklus időtartama azt az időszakot jelöli, amely a beszállítóknak az anyagokért történő fizetés pillanatától kezdődik - a szállítói számlák visszafizetésének pillanatától, és abban a pillanatban ér véget, amikor a vevők pénzt kapnak a szállított termékekért - követelések törlesztése.

Minél rövidebb ez az időszak, annál gyorsabban térülnek vissza az elköltött pénzeszközök a szervezethez. Minél több forradalmat tud végrehajtani a pénzügy. És mivel a kintlévőségek törlesztése felár fizetését is magában foglalja, így a vállalat annál több profithoz jut.

Pénzügyi ciklus számítás

A számítási folyamathoz a szállítók és a kintlévőségek forgalmi időszakaira vonatkozó adatok, valamint a készletek szükségesek. Általában ezeket az információkat a felhasználók számviteli programokból veszik - például az 1C-ből. Az összesített számviteli adatok a szükséges időszakra vonatkozó mérlegben, számlaelemzésekben és egyéb nyilvántartásokban találhatók.

Pénzügyi ciklus = Készletforgalmi időszak + Készletforgalmi időszak – Készletforgalmi időszak,

- A készletforgatási időszak egyben a termelési ciklus is;

- DZ – kintlévőség;

- KZ – tartozás.

Vagy a számítási képlet a következőképpen is bemutatható:

Pénzügyi ciklus = 360 / KOZ + 360 / KOZ – 360 / KOKZ,

- KOZ – készletforgalmi arány.

- KODZ – kintlévőség-forgalmi mutató.

- KOKZ – szállítói kötelezettségek forgalmi aránya.

Minél magasabb a pénzügyi ciklus mutatója, annál lassabban térülnek vissza a források a vállalathoz, és annál nagyobb a vállalkozás pénzigénye. Ha negatív pénzügyi ciklus jön létre, ez azt jelenti, hogy:

- A termékbeszállítók annyira lojálisak, hogy nem csak addig hajlandóak megvárni, amíg az Ön cége az alapanyagaikból termékeket állít elő, és eladja azokat, de nem is követelnek pénzt az alapanyagokért, amíg az Ön cége fizetést nem kap az ezekből készült termékek vásárlóitól. nyersanyagok. Vannak ilyen beszállítók – de ezek mindig kapcsolt felek, például az Ön alapítójának egy másik cége.

- Hiba van a pénzügyi ciklus kiszámításakor, és ez abból adódik, hogy a készlet-forgási időszak nem tükrözi a termelési ciklus valós időtartamát. Lehet, hogy a cég szolgáltatásokat termel, vagy talán csak az anyagok forgalmának időszakát vette figyelembe, és megfeledkezett a befejezetlen termelés és a késztermékek forgalmának időszakáról. Lehetséges, hogy a hónap végén nincsenek folyamatban lévő termelési mérlegei, de ennek ellenére némi időt fordítanak a termékek nyersanyagból történő előállítására, de ez a szám nem számítható ki a havi könyvelési jelentésekből.

Ha a szállító továbbra sem kapcsolt fél, és a pénzügyi ciklus negatív, és a számításokban nincs hiba, ez azt jelenti, hogy lejárt tartozásról van szó a szállítóval szemben, és az Ön cége nem tud banki hitelt felvenni. hogy időben fizessenek a szállítóknak. Ez egy nagyon szomorú helyzet, hiszen a beszállítók vagy leállítják az Ön cégével való együttműködést, és a szervezet tevékenységének folytonossága megszakad, vagy akár csődöt is jelentenek a szervezete ellen.

Ha egy negatív pénzügyi ciklus során elegendő készpénzállománya van a beszállítókkal szembeni legsürgősebb tartozások törlesztésére, és a likviditási mutatók normálisak, ez egyértelműen a kapcsolt felekkel való együttműködést és a hitelezőkkel szembeni tartozások szándékos elmulasztását jelzi.

A kapcsolt felekkel, mint termékszállítókkal való együttműködés rövid távon nem olyan ijesztő. Ha azonban a tendencia tartósan folytatódik, akkor problémák merülnek fel a likviditással és a fizetőképességgel kapcsolatban, mivel a vállalkozás teljes mértékben függővé válik a felvett forrásoktól, beleértve a szállítói tartozás növekedését és a saját biztonsági készlet hiányát. Ebben az esetben a vállalkozásnak nincs motivációja a kintlévőségek és készletek forgalmának felgyorsítására, és eredménytelenül működik, mert díjmentesen jóváírják az alapító más cégeinek terhére.

Sok szolgáltató szektor vállalkozásában az üzlet sajátosságai olyanok, hogy a termelési ciklus a pénzügyi beszámolási mutatók alapján nehezen kiszámítható. A (általában anyagigényes) feldolgozóipari vállalkozások pénzügyi ciklusának kiszámításakor a készletforgalmi arányt használják a termelési ciklus kiszámításához. A szolgáltató szektorban működő vállalkozások bevétele nem függ közvetlenül a készleteik forgalmától, amelyeket elsősorban az irodaszerek és egyéb irodai helyiségek támogatására használt anyagok képviselnek, ezért a készletforgalmi mutató alapján nem lehet megítélni a készletek forgalmát. a termelési ciklus. Így az ilyen vállalatoknál a pénzügyi ciklus kiszámításának hagyományos módszereit alkalmazva indokolatlanul elhanyagolhatjuk a termelési ciklust, és rossz eredményre juthatunk (a pénzügyi ciklus negatívnak bizonyulhat).

Mivel a gyártási ciklus egy adott termék gyártási folyamatának kezdete és vége közötti időszak egy vállalkozáson belül, egy rendelés átlagos időtartama alapján határozható meg az érték.

Ez idő alatt a cégnél bizonyos költségek merülnek fel, amelyek a munkaerőköltségekkel, a berendezések technológiai karbantartásával stb. Mivel a cégek különböző típusú szolgáltatásokat nyújtanak, amelyek árai is eltérőek, ezért minden szolgáltatástípushoz véletlenszerűen több megrendelést kell kiválasztani, majd meg kell határozni a megrendelés súlyozott átlagos időtartamát. Súlyként használható egy adott típus eladásainak részesedése a teljes értékesítésből.

Vegyünk például két vállalatirányítási modellt. Az egyik hatásos lesz, a második nem. Annak megértéséhez, hogy a számított mutatók hogyan kapcsolódnak egymáshoz, bemutatjuk az adatokat a táblázatban. Ezután meghatározzuk a pénzügyi ciklust.

1. táblázat: Számítás a hatékony gazdálkodás példája alapján - a pénzügyi ciklus nullára hajlik.

2. táblázat. Számítás a nem hatékony gazdálkodás példáján alapul - a pénzügyi ciklus nullánál kisebb.

A táblázatokból kitűnik, hogy a pénzügyi ciklus számítását számos körülmény befolyásolja, nem csak a szállítók forgalmának időszaka. A mutató általános elemzését faktoriális módszerrel kell elvégezni, amely magában foglalja a készletforgalom, a kintlévőségek és a szállítók időszakait.

Ez különösen fontos a szolgáltató cégek számára. Az ilyen szervezetek nem rendelkeznek késztermékkel, ami azt jelenti, hogy a termelési és pénzügyi ciklus kiszámítását más elv szerint kell elvégezni. Amikor egy vállalkozás szolgáltatásokat ad el a fogyasztóknak, a termelési ciklus az egyedi szolgáltatás nyújtásának időtartama, azaz egy megrendelés teljesítésének időtartama.

A hagyományos készletforgalomon keresztüli számítási módszerrel az ilyen cégek pénzügyi ciklusa negatív lesz, ami alapvetően rossz. A helyes eredmények elérése érdekében a gyártási ciklusnak a szolgáltatás tényleges nyújtásának napjától a vevőtől történő fizetés kézhezvételéig tartó időszakot kell eltartani.

Pénzügyi cikluselemzés végrehajtása

Ezért a pénzügyi ciklus a naptári napok különbsége az ügyfeleinktől kapott pénz és a beszállítóknak történő pénz átutalása között. A forgótőke körforgása 3 fő szakaszból áll - beszerzés és szállítás a követelések képződésével, termelés és értékesítés a szállítószámlák képződésével. Ha az első 2 szakaszt kombinálja, működési ciklust kap. Az elemzési folyamat során a legmunkaigényesebb a gyártási ciklus befolyásolása, mivel nem lehet termékeket előállítani az alapanyagok előzetes beszerzése nélkül.

A működési és a pénzügyi ciklus szorosan összefügg. Minél rövidebb az első, annál gyorsabban jut pénzhez a szervezet az ügyfelekkel történő elszámolásokból. Növekszik a beérkező pénzáramlások volumene, csökken a kiegészítő finanszírozási és hitelezési igény. A forgóeszközök több éves forgalmat bonyolítanak le, minden befektetett rubel után a vállalat több nyereséget kap.

A pénzügyi ciklus hatékony menedzseléséhez először is szükséges az FC mutatók időbeli, több perióduson és összetevőtényezőnkénti elemzése. Másodszor, intézkedéseket kell kidolgozni az irányítás optimalizálására. A következő intézkedések gyakorlatilag jó eredményeket hoznak:

- A gyártási ciklus időtartamának csökkentése az anyagok beszerzési idejének csökkentésével, a termelés és berendezések korszerűsítésével, valamint a késztermékek raktári tárolási idejének minimalizálásával valósul meg. Az optimalizálást segíti majd az XYZ elemzési módszer, a készletgazdálkodás, a logisztikai folyamatok automatizálása, a piacelemzés és a keresletváltozások stb.

- A kintlévőségek törlesztési időszakának csökkentése - a hitelpolitika kialakítását a tartozás lehető leggyorsabb behajtásának figyelembevételével kell elvégezni, anélkül, hogy a vevőkre nehezedő nyomás nehezedne. Az értékesítés felgyorsítása érdekében különféle ösztönző intézkedéseket kell alkalmazni, ideértve a kedvezményeket, a halasztott és részletfizetést, stb. Az adósságkontroll előfeltételévé válik az ügyfelekkel való rendszeres egyeztetés, a kötelezettségek időbeli és volumen szerinti rangsorolása, a fizetési késések elkerülése.

- A hitelezői kötelezettségek teljesítésének időtartamának növelése - az optimális fizetési feltételek a megkötött szerződésekkel érhetők el, beleértve a legkedvezőbb feltételekkel együttműködő beszállítók felkutatását. A kimenő pénzáramlások kezelését a hitelező törlesztési naptárának megfelelően kell felépíteni az emberi tényező és a „telefonon keresztüli” elszámolások kiküszöbölése érdekében.

Következtetés: a pénzügyi ciklus időtartamának kezelése hatékony és eredményes eszköz a vállalkozás saját forrásainak biztosítására. A gyakorlati, és nem elméleti eredmények eléréséhez arra kell törekedni, hogy a pénzügyi ciklus időszakát ne egyszeri, hanem rendszeresen csökkentsék. Ennek elérése érdekében a menedzsment optimális üzleti folyamatokat valósít meg, amelyek folyamatos elemzést és ellenőrzést igényelnek. Napi asszisztensként ajánlott Excel modellek, 1C és vezetői számvitel használata.

Pénzügyi modell a pénzügyi ciklus időtartamának elemzésére

Weboldalunkról ingyenesen letölthet egy pénzügyi modellt a pénzügyi ciklus időtartamának elemzéséhez az 1C számviteli adatok alapján. Ennek a modellnek a legfontosabb jellemzője, hogy a pénzügyi ciklus mutatókat számviteli tételek alapján számítják ki. Például 10 termékvásárlója van – és mindegyiküknek van követelése a jelentéskészítés időpontjában. Két vevőnél a tartozás kétes és lejárt, egy éve nincs befizetés, de a kétes tartozások tartaléka nem jelenik meg a könyvelésben. Két vásárló 30 napon belül fizet a termékekért, további kettő 45 napon belül, a többi 90 napon belül. Ha a kintlévőség-forgási időszakot jelentés alapján úgy számítja ki, hogy a követelések végösszegét elosztja a bevétellel, akkor átlagosan 90-120 napos adósságforgási időszakot kap.

Pénzügyi modellünk a kétes tartozásokat akkor is kizárja a számításból, ha azokra nem képezett tartalékot, mivel minden partnerre kiszámítja a forgalmat, és kizárja a számításból azokat, amelyeknél túl alacsony a forgalom. Ennek eredményeként megtudhatja, hogy mennyi időbe telik, amíg a fizetőképes partnerek adósság-visszafizetéseiből forrásokat kapnak. Ebben az esetben a forgalom számítása során figyelembe veszik az egyes szerződő felek bevételének a teljes bevételből való részesedését. Ha 2 szerződő fél, aki 30 napon belül fizet, a bevétel 90%-át, a fennmaradó 6 szerződő fél pedig a fennmaradó 10%-ot termeli, akkor a pénzügyi ciklus a mi pénzügyi modellünk szerint 30 napos lesz.

Emellett a program lehetővé teszi a pénzügyi ciklus időtartamának havi rendszerességű változásainak nyomon követését és faktoranalízis elvégzését. Vagyis ez határozza meg, hogy a pénzügyi ciklus miért nőtt vagy csökkent. Ezt a változást a kintlévőségek forgalmának felgyorsulása, vagy a beszállítókkal való munka optimalizálása és a tételek összevonása miatti szállítói forgalom lassulása okozza? Lehetővé teszi a kintlévőségek, a készletek és a szállítói kötelezettségek forgási periódusa közötti kapcsolat havi bontású, egy diagramon történő nyomon követését.

A cikkben megvizsgáljuk, hogyan számítják ki a működési ciklus időtartamát egy vállalkozás pénzügyi elemzésében, és kiemeljük a legfontosabb különbségeket a pénzügyi és termelési ciklustól. Ez a mutató egy meglévő vállalatra és egy startup üzleti tervre is számítható.

Működési ciklusidő

Működési ciklusidő– az alapanyagok és készletek vásárlásától a legyártott termékek kifizetéséig tartó időszak. Más szóval, a működési ciklus időtartama tükrözi a vállalat forgóeszközeinek forgalmát, és megmutatja, hogy a nyersanyagok készpénzzé alakításához hány napra van szükség.

Képlet a működési ciklus időtartamának kiszámításához

Az egy alapanyag- és készletforgalom idejének becsléséhez össze kell adni a követelések és a készletek forgási időszakait. A számítási képlet a következő:

T ots – a működési ciklus időtartama (napokban);

Т odz – követelések forgási ideje (napokban);

T oz – a készletforgalom és a költségek időszaka;

A vevőállomány-forgalmi mutatót a termékértékesítésből származó bevétel és a vevőállomány állományának arányaként számítjuk ki:

A készlet- és költségforgalmi arányt a termékértékesítésből származó bevételnek a készletek mennyiségéhez és a vállalkozás költségeihez viszonyított arányaként határozzuk meg:

A működési ciklus és a termelési és pénzügyi ciklus kapcsolata

A termékgyártás teljes működési ciklusa két ciklusból áll: termelési és pénzügyi. Mindegyikük a készpénz- és termelésirányítás különböző aspektusait tükrözi.

Az alábbi ábra a működési, termelési és pénzügyi ciklus kapcsolatát mutatja.

Működési ciklusidő elemzés

Egy vállalkozás pénzügyi helyzetének felméréséhez fel kell mérni a működési ciklus több éves tendenciáját. Az alábbi táblázat ezt az elemzést mutatja.

Összegzés

A működési ciklus menedzsment fontos kritériuma a vállalat hosszú távú fenntartható fejlődésének. A menedzsment feladata mind a termelési, mind a pénzügyi ciklus csökkentése, ami növeli a forgóeszköz-gazdálkodás és a vállalkozás üzleti folyamatainak forgalmát és hatékonyságát.

Gyártási rendszer „Rosatom JSC psr Rosatom

Gyártási rendszer „Rosatom JSC psr Rosatom Hogyan érjük el az anyagi jólétet?

Hogyan érjük el az anyagi jólétet? Egy vállalkozás pénzügyi és termelési ciklusai és kapcsolatuk

Egy vállalkozás pénzügyi és termelési ciklusai és kapcsolatuk Hogyan írjunk helyesen garancialevelet

Hogyan írjunk helyesen garancialevelet Ki a vállalkozó és mi a tevékenységének lényege?

Ki a vállalkozó és mi a tevékenységének lényege? A szervezet árpolitikájának kialakítása Az ár közgazdasági lényege

A szervezet árpolitikájának kialakítása Az ár közgazdasági lényege Vadon élő növények Az ember növények

Vadon élő növények Az ember növények