Заполняем авансовый отчет

При необходимости некоторым сотрудникам могут выдаваться денежные средства на представительские или хозяйственные расходы предприятия. Получить деньги они вправе на основании приказа руководителя о подотчетных лицах, если их Ф.И.О. и должность указаны в списке людей, обладающих такой возможностью.

Форма документа

Расходование денег, выдаваемых сотруднику авансом, подтверждается с помощью первичного учетного документа — авансового отчета. Бланк представляет собой унифицированную форму № АО-1, одну часть которого заполняет сотрудник, вторую — бухгалтер.

Возврат подотчетных сумм по авансовому отчету

Есть определенные сроки сдачи авансового отчета подотчетным лицом, в которые работник обязан отчитаться об израсходованных средствах.

После получения денежных средств подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы денежные средства под отчет, или со дня выхода на работу, предъявить авансовый отчет с прилагаемыми оправдательными документами (п. 6.3 Указания № 3210-У).

Если работник не полностью израсходовал денежные средства, на израсходованную часть составляется авансовый отчет, в нем указывается сумма неизрасходованных денег — это и есть возврат подотчетных сумм по авансовому отчету.

Также нередки ситуации, когда работник сначала потратил собственные денежные средства, потом принес документы и получает возмещение. В этом случае он должен обратиться в бухгалтерию с заявлением о возмещении понесенных расходов. Такие расчеты бухгалтер также проводит с помощью авансового отчета. Поэтому и эту ситуацию можно отнести к возврату подотчетных сумм по авансовому отчету.

Если же сотрудник вообще не осуществил никаких расходов, он возвращает в кассу подотчетную сумму и авансовый отчет не составляет.

Необходимо помнить: если срок предоставления авансового отчета подотчетным лицом не был соблюден, это считается нарушением кассовой дисциплины (ст. 15.1 КоАП РФ).

Порядок заполнения

Теперь рассмотрим подробно порядок заполнения документа.

Заполняет сотрудник

Лицевая сторона.

Итак, на лицевой стороне формы № АО-1 работнику необходимо:

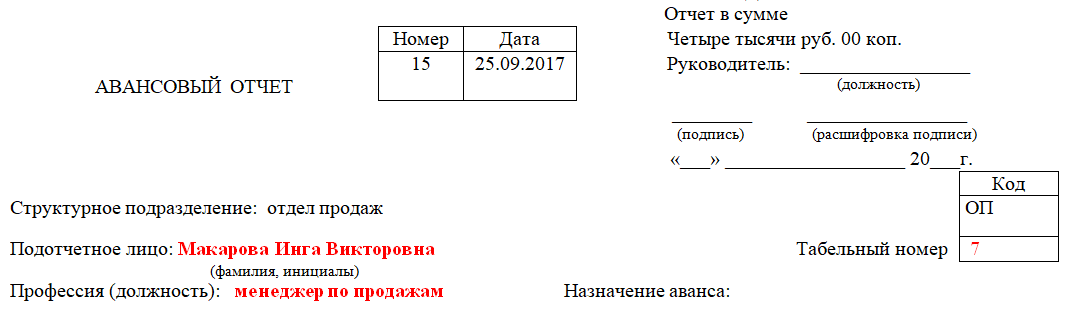

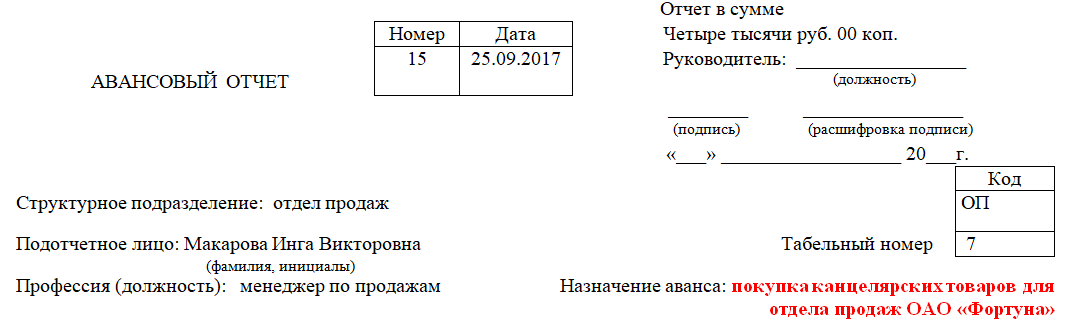

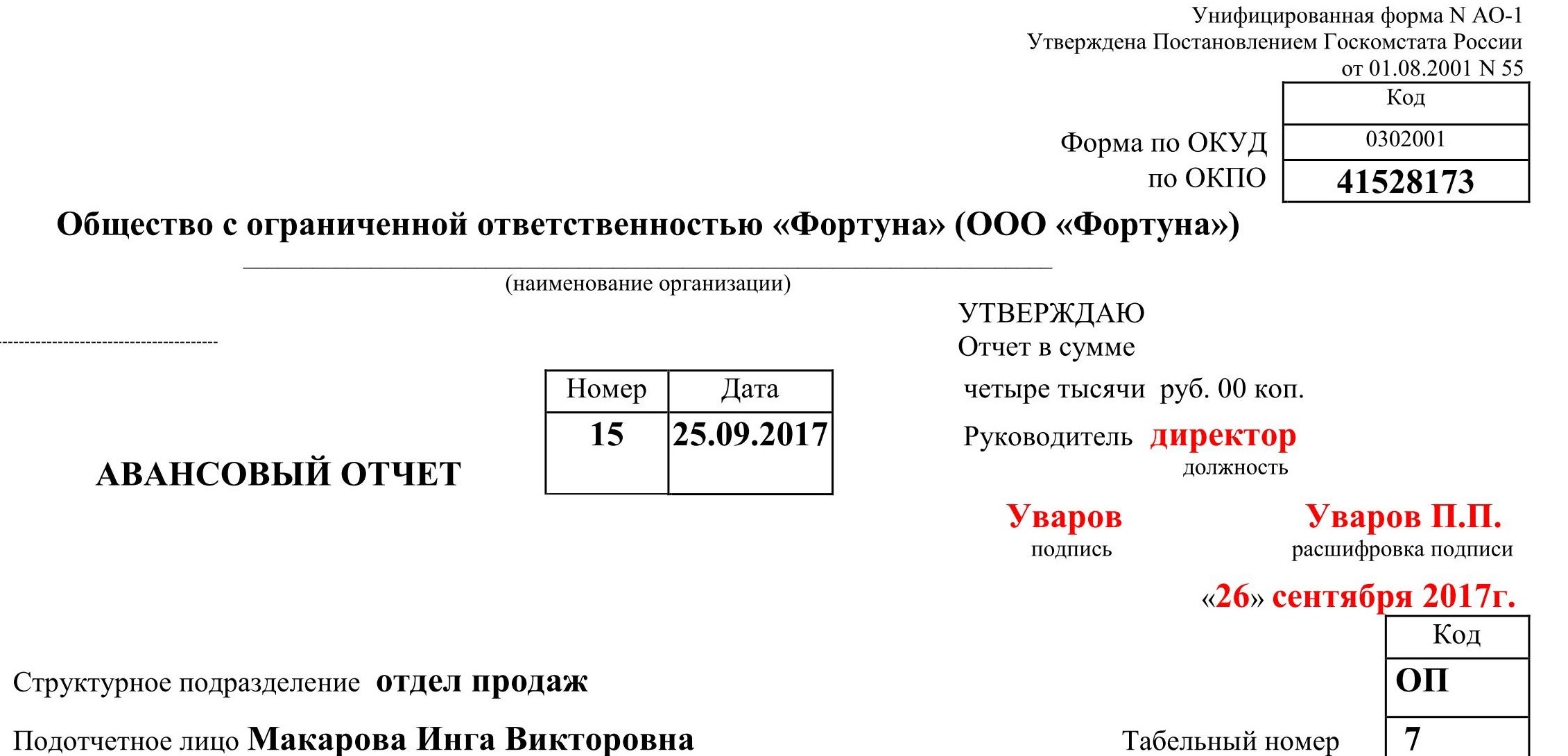

Указать наименование фирмы и код по ОКПО.

2. Проставить дату составления документа и присвоить номер.

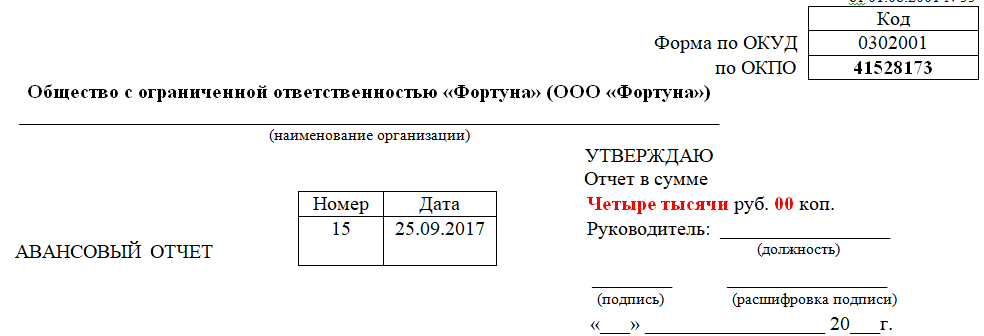

3. В графу «отчет в сумме» вносим сумму, которую работник потратил на хоз нужды предприятия. Например, ему было выдано пять тысяч рублей, а он потратил четыре тысячи. Поэтому в этой графе он указывает четыре тысячи.

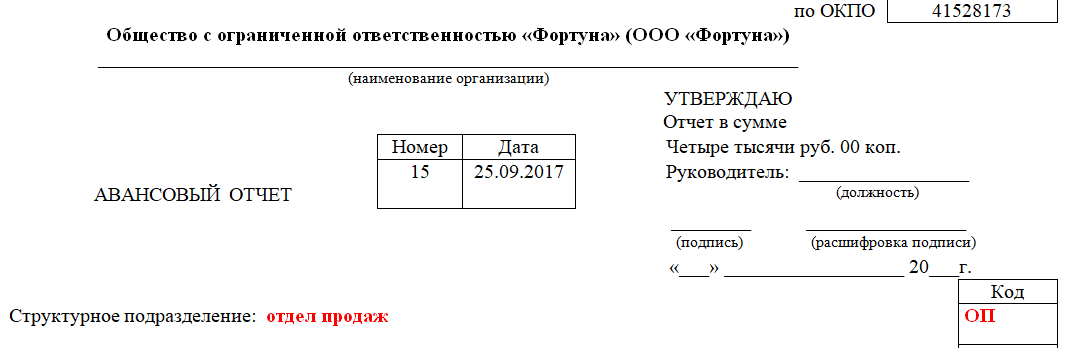

4. Указываем наименование и код структурного подразделения.

5. После этого указываем Ф.И.О. подотчетного лица, его табельный номер и профессию (должность).

6. Вписываем назначение аванса.

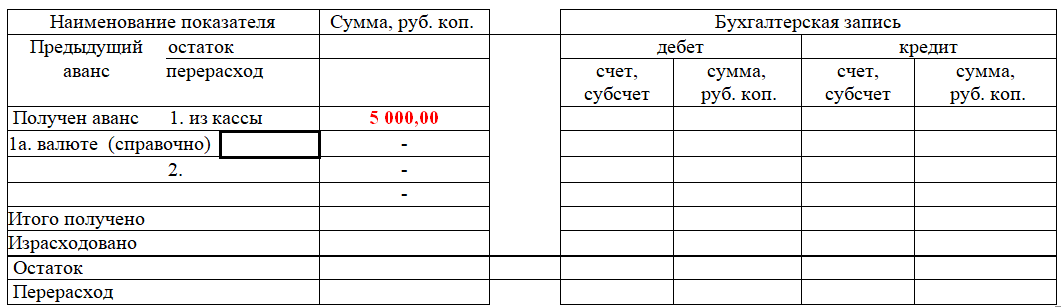

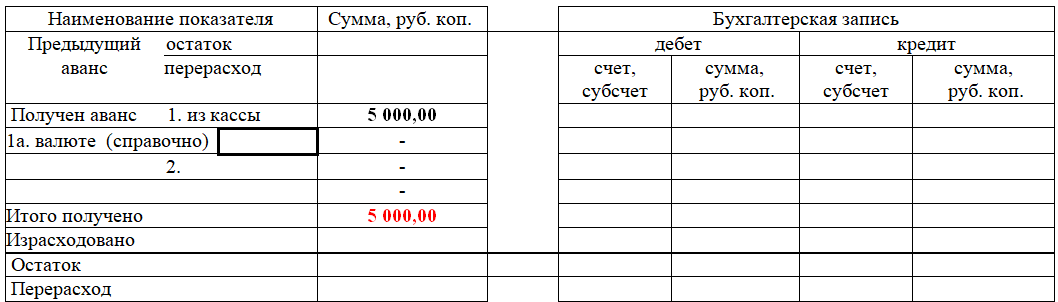

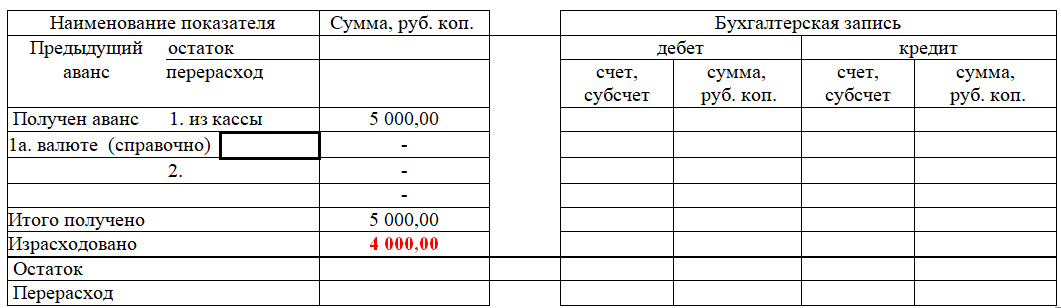

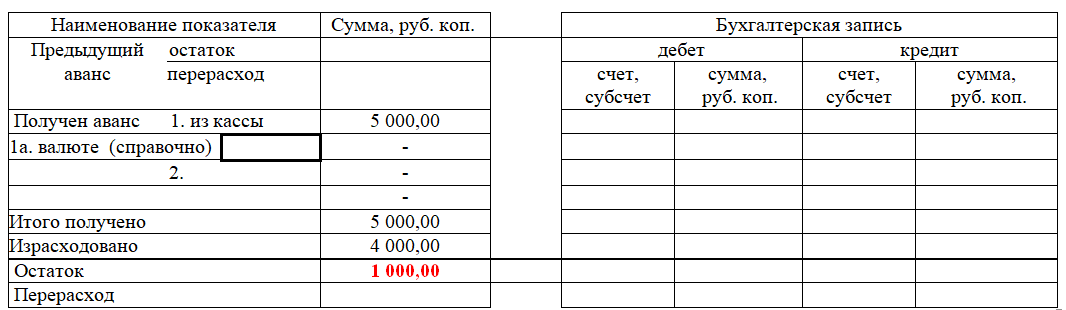

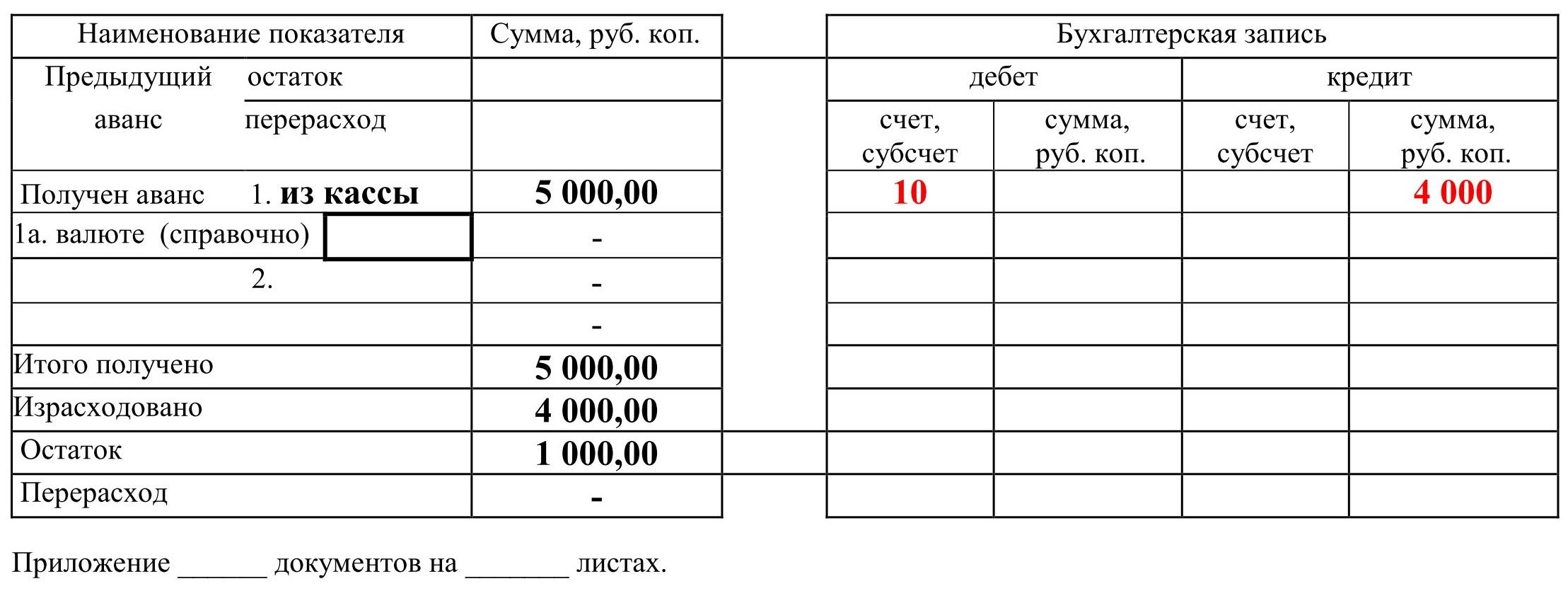

7. В левой стороне таблицы, расположенной на лицевой стороне формы, указываем размер суммы, полученной из кассы предприятия (либо на банковскую карту). При необходимости указываем размер выданных в валюте денег.

8. Указываем итоговую сумму полученных денежных средств.

9. Указываем сумму, потраченную на хозяйственные нужды предприятия.

10. Указываем размер остатка.

Оборотная сторона.

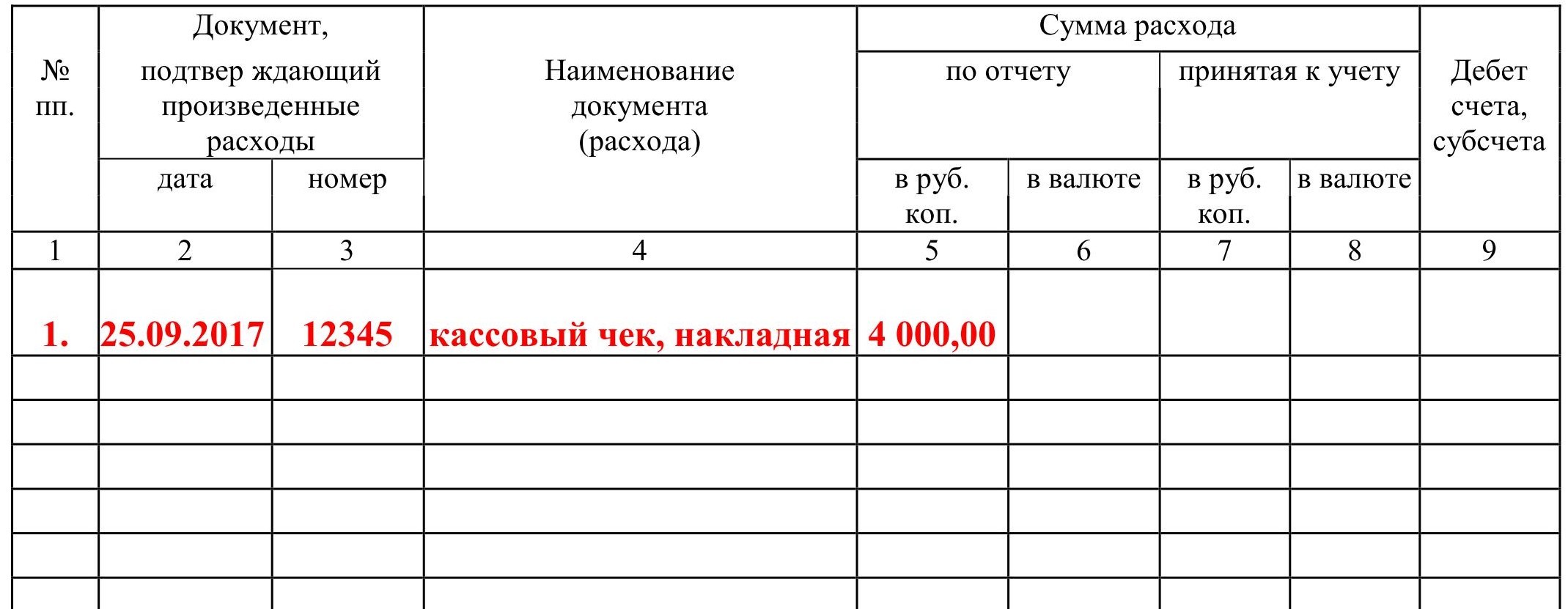

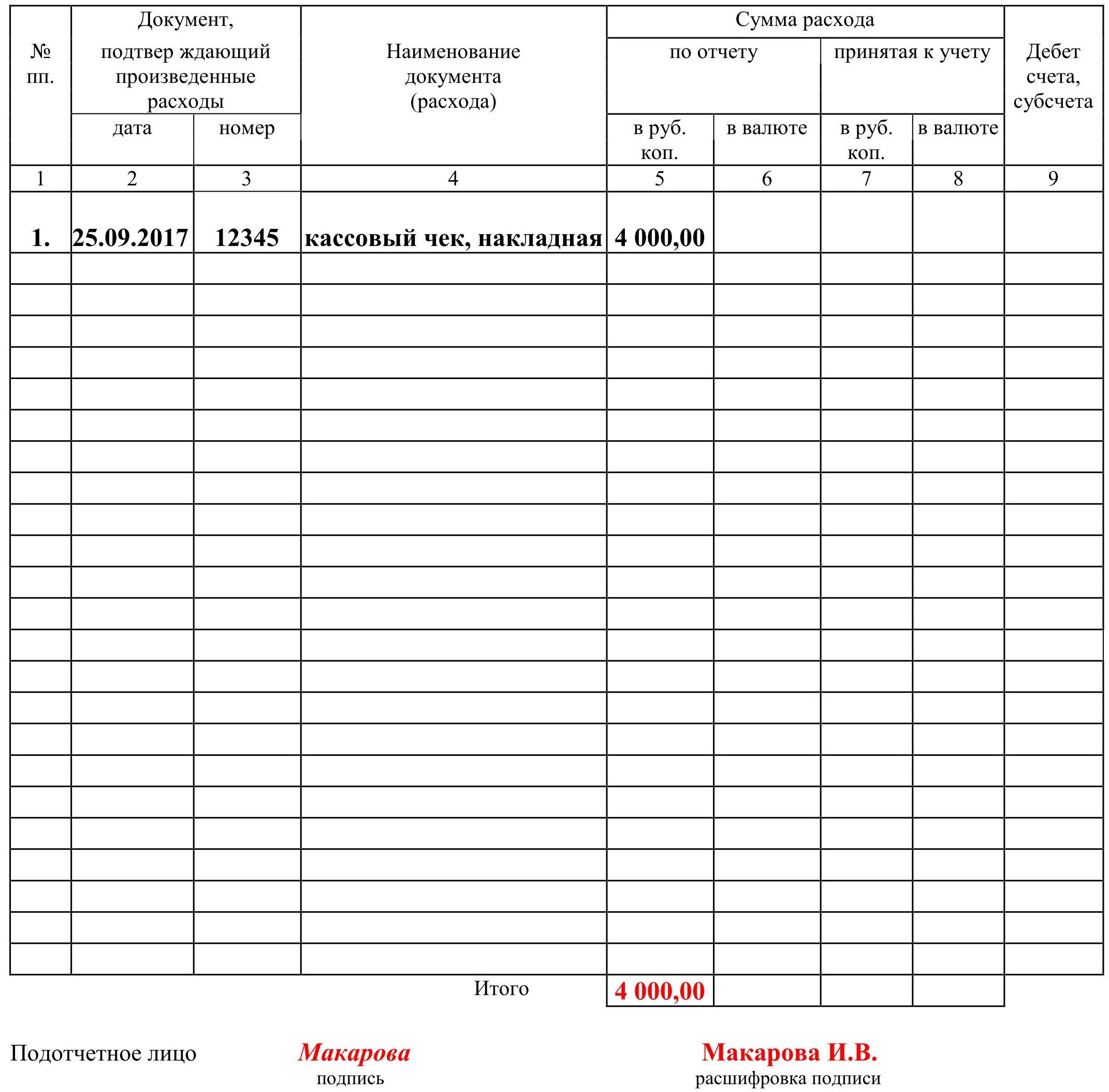

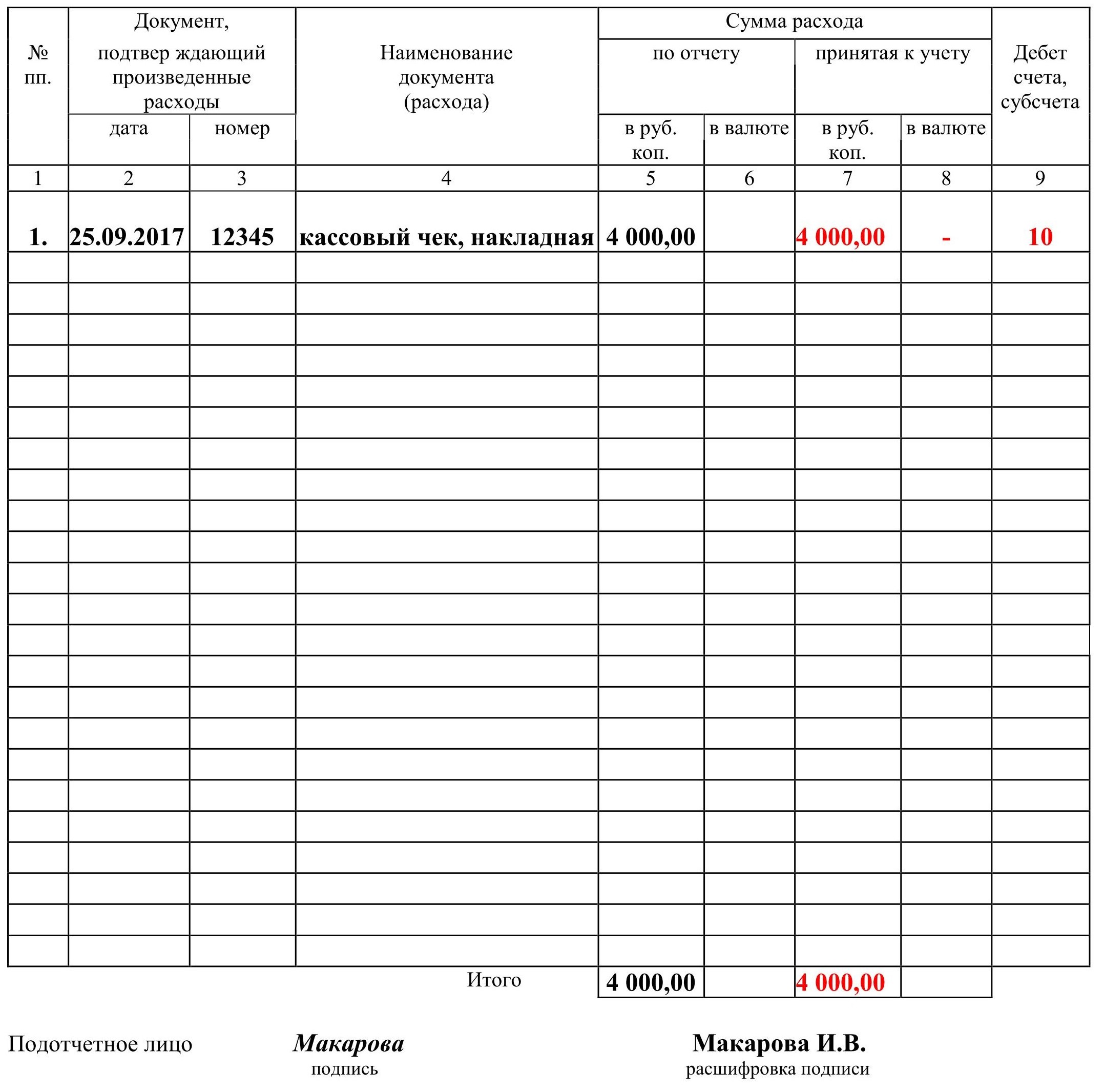

11. На оборотной стороне бланка в графах 1-6 работник должен перечислить все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные сотрудником расходы, с указанием затраченных сумм. Документы должны быть пронумерованы согласно порядку их перечисления в авансовом отчете.

Теперь о том, какую информацию работнику следует внести в соответствующие графы:

- 1 — номер п/п, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сюда вносится сумма произведенного расхода в рублях;

- 6 — заполняется при необходимости. В ней указывается сумма произведенного расхода в иностранной валюте;

- в строке «Итого» указывается общая величина расходов.

12. После того, как сотрудник заполнил необходимые поля, он должен поставить в бланке свою подпись с расшифровкой. Далее необходимо документ передать в бухгалтерию. Бухгалтер проверит правильность заполнения.

Заполняет бухгалтер

Лицевая сторона.

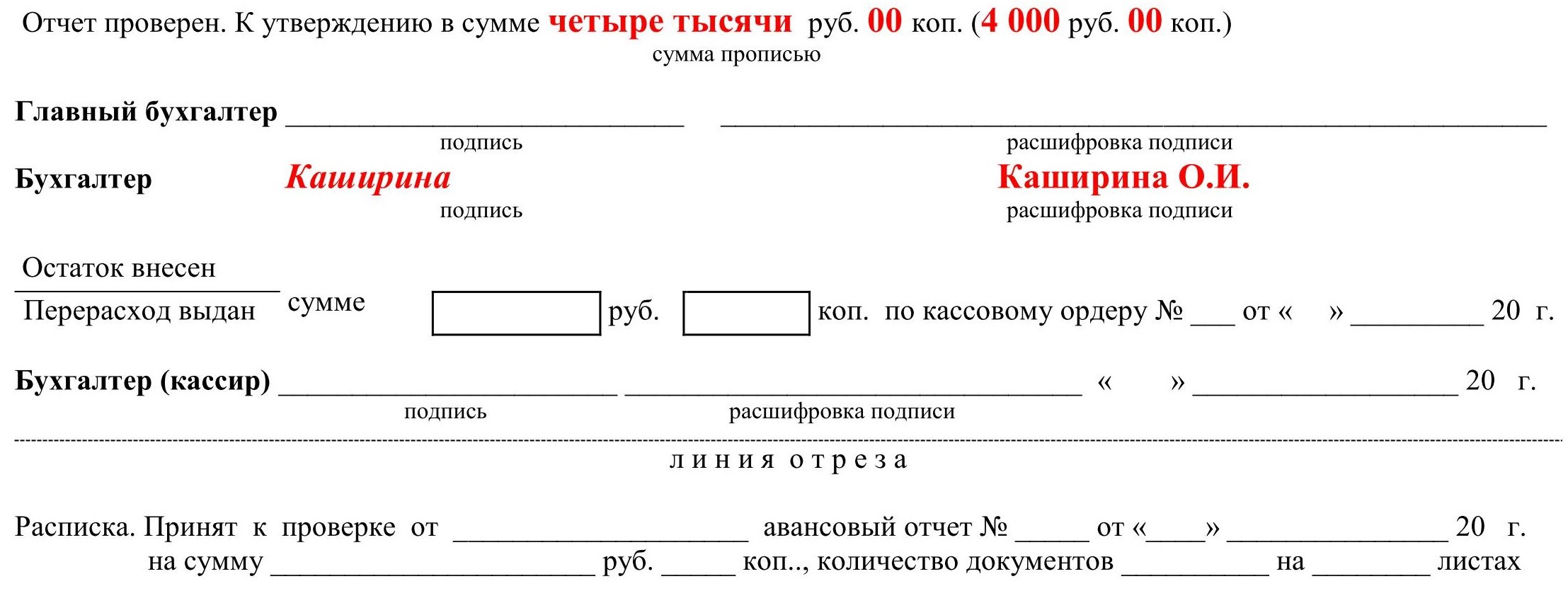

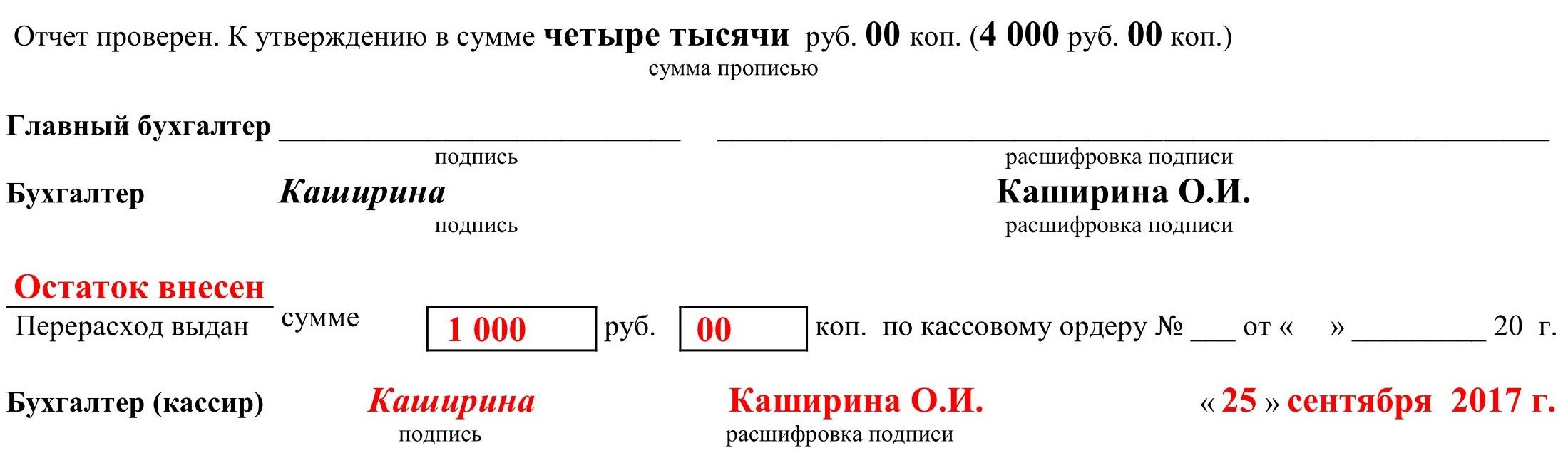

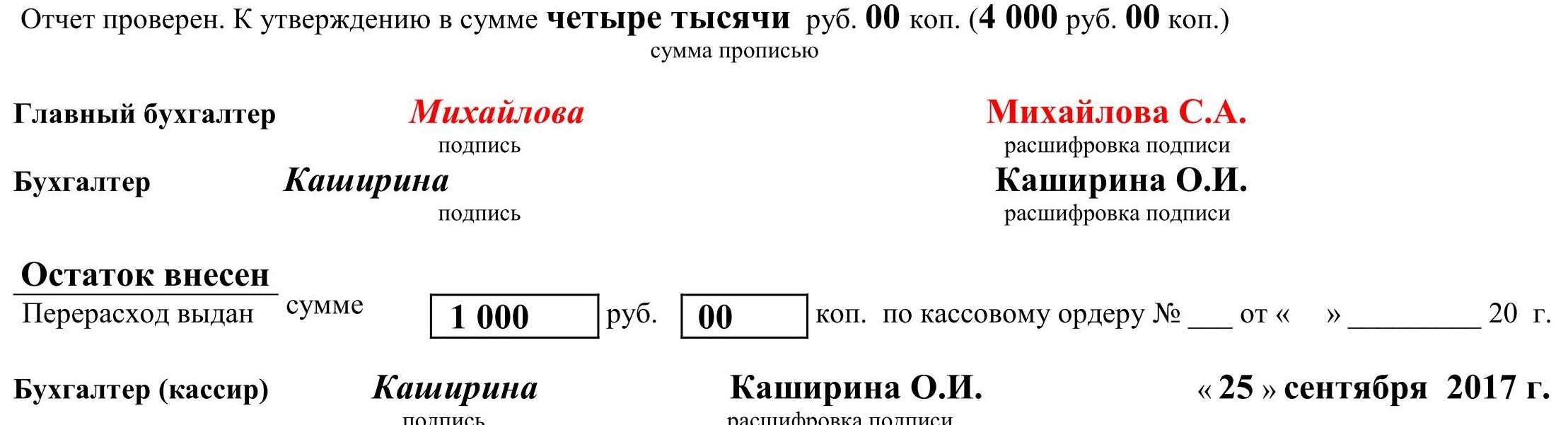

13. Бухгалтер после получения бланка должен убедиться в правильности его заполнения. Если ошибок обнаружено не будет, в графе «отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

После этого бухгалтер переходит к дальнейшему заполнению бланка.

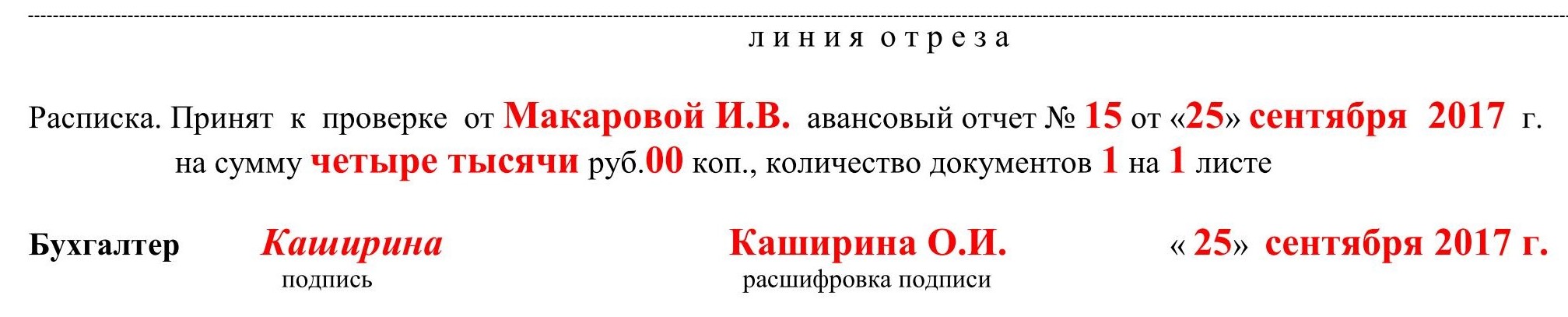

15. Бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

Оборотная сторона.

16. Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны быть одинаковыми.

После этого бухгалтером заполняется лицевая сторона авансового отчета.

Лицевая сторона.

17. На лицевой стороне в правой таблице бухгалтер вносит следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход авансовых сумм;

- бухгалтерская запись — информация берется из данных графы 9, которая находится на оборотной стороне.

19. Директор утверждает документ и возвращает его в бухгалтерию. После этого он хранится в бухгалтерии фирмы 5 лет. По истечении этого срока уничтожается.

Скачать образец можно на нашем сайте.

Готовый бизнес-план с расчетами на примере веб студии

Готовый бизнес-план с расчетами на примере веб студии Оформление внутренней докладной записки: образец документа и правила составления

Оформление внутренней докладной записки: образец документа и правила составления Точка безубыточности. Формула. Пример расчета модели в Excel. Преимущества и недостатки

Точка безубыточности. Формула. Пример расчета модели в Excel. Преимущества и недостатки Авансовый отчет - это... Авансовый отчет: образец заполнения

Авансовый отчет - это... Авансовый отчет: образец заполнения Как правильно сшивать документы нитками в ручную?

Как правильно сшивать документы нитками в ручную? Дисциплинарное взыскание за неисполнение должностных обязанностей

Дисциплинарное взыскание за неисполнение должностных обязанностей Переплет своей книги

Переплет своей книги