إدارة التدفق النقدي للمؤسسة. مفهوم التدفقات النقدية الداخلة والخارجة المميزة للأنشطة الاستثمارية للمؤسسة.تشمل التدفقات النقدية من الأنشطة الاستثمارية

دعونا نفكر في ميزات إنشاء قائمة التدفق النقدي وفقًا للقواعد الدولية والروسية لإعداد البيانات المالية.

- إدارة التدفق النقدي

كجزء من إدارة التدفق النقدي، يتم تحديد الحجم الإجمالي للتدفقات النقدية بأنواعها المختلفة، ومن ثم يتم توزيع الحجم الإجمالي للتدفقات النقدية على فترات فردية من الفترة قيد الدراسة. كما يتم إجراء تحليل وتقييم العوامل الداخلية والخارجية التي تؤثر على تكوين التدفقات النقدية.

نظام إدارة التدفق النقدي للشركة عبارة عن مجموعة من الأساليب والأدوات والتقنيات المحددة للتأثير المستهدف والمستمر من خلال خدماتها المالية على التدفق النقدي لتحقيق هدفها.

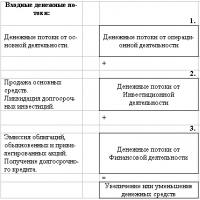

الأكثر شيوعًا في الممارسة العملية هو تصنيف التدفقات النقدية حسب نوع النشاط التجاري:

- غرفة العمليات؛

- استثمار؛

- الأنشطة المالية.

- أنشطة التشغيل

عند التنبؤ بالتدفقات النقدية من الأنشطة التشغيلية، فإن المعلومات المتعلقة بمكوناتها الفردية بالإضافة إلى المعلومات الأخرى تكون ذات قيمة.

يتم إنشاء التدفقات النقدية من الأنشطة التشغيلية بشكل أساسي في سياق الأنشطة الأساسية التي تولد إيرادات الشركة. وبالتالي، فهي تنتج عادة من المعاملات التي تساهم في صافي الدخل.

تشمل أمثلة التدفقات النقدية من الأنشطة التشغيلية ما يلي:

- العائدات من بيع البضائع وتقديم الخدمات؛

- إيصالات مدفوعات الإيجار لتوفير الحقوق والمكافآت والعمولات وأنواع الإيرادات الأخرى ؛

- المدفوعات لموردي السلع (والخدمات) ؛

- المدفوعات للموظفين (ونيابة عنهم)؛

- إيصالات ومدفوعات شركات التأمين لأقساط التأمين والمطالبات والأقساط السنوية وأنواع أخرى من وثائق التأمين؛

- دفع (أو سداد) ضرائب الدخل، باستثناء تلك المتعلقة بالأنشطة المالية أو الاستثمارية؛

- الإيصالات (والمدفوعات) بموجب عقود العمليات التجارية (أو التبادلية).

يتم تصنيف السلف النقدية والقروض المقدمة من المؤسسات المالية بشكل عام على أنها أنشطة تشغيلية لأنها أنشطة أساسية تولد إيرادات الشركة.

- الأنشطة الاستثمارية

ومن أمثلة التدفقات النقدية من الأنشطة الاستثمارية ما يلي:

- مدفوعات اقتناء الأصول الثابتة والأصول غير الملموسة والأصول غير المتداولة الأخرى؛ وتشمل هذه المدفوعات المتعلقة برسملة تكاليف تطوير وبناء الأصول الثابتة باستخدام طريقة اقتصادية؛

- العائدات من بيع الأصول الثابتة والأصول غير الملموسة والأصول غير المتداولة الأخرى؛

- مدفوعات شراء أسهم أو أدوات دين لشركات أخرى، وكذلك أسهم في مشاريع مشتركة (باستثناء الأدوات التي تعمل كمعادلات نقدية، أو أدوات لتنفيذ معاملات تجارية أو تبادلية)؛

- العائدات من بيع أسهم (أو أدوات دين) الشركات الأخرى، وكذلك الأسهم في المشاريع المشتركة (باستثناء الأدوات التي تعمل كمعادل نقدي، أو أدوات تنفيذ المعاملات التجارية أو التبادلية)؛

- السلف (أو الإقراض) لأطراف أخرى (باستثناء المعاملات المماثلة التي تقوم بها المؤسسات المالية)؛

- عائدات سداد السلف أو القروض المقدمة لأطراف أخرى (باستثناء المعاملات المماثلة التي تقوم بها المؤسسات المالية)؛

- المدفوعات بموجب العقود الآجلة والعقود الآجلة وعقود الخيارات والمقايضات (باستثناء المدفوعات بموجب العقود المبرمة لغرض تنفيذ المعاملات التجارية أو التبادلية أو المدفوعات المتعلقة بالأنشطة المالية)؛

- المتحصلات من العقود الآجلة والآجلة وعقود الخيارات والمقايضات (باستثناء المتحصلات من العقود المبرمة لغرض إجراء معاملات تجارية أو تبادلية أو المتحصلات المتعلقة بالأنشطة المالية).

- الأنشطة المالية

ومن أمثلة التدفقات النقدية من الأنشطة التمويلية ما يلي:

- العائدات من إصدار الأسهم أو إصدار أدوات حقوق الملكية الأخرى؛

- المدفوعات للمالكين عند استرداد أو استرداد أسهم الشركة؛

- العائدات من إصدار السندات والأذونات والرهون العقارية والقروض، وكذلك من أدوات الدين الأخرى قصيرة الأجل أو طويلة الأجل؛

- المدفوعات لسداد القروض؛

- الدفعات التي يدفعها المستأجر للوفاء بالتزامات الإيجار التمويلي.

يجب أن يميل إجمالي صافي التدفق النقدي إلى الصفر، أي. يجب استثمار جميع الأموال المكتسبة خلال الفترة المشمولة بالتقرير بشكل فعال.

أحد أشكال إدارة التدفق النقدي للشركة هو تطوير بيان التدفق النقدي. من الضروري للمديرين التحكم في التدفقات النقدية، وللمستثمرين والمساهمين من الأطراف الثالثة، الذين يمكنهم، بناءً على هذا التقرير، استخلاص استنتاجات حول إدارة سيولة الشركة ودخلها وقدرتها على جذب مبالغ نقدية كبيرة.

© نلفت انتباه الزملاء بشكل خاص إلى ضرورة الرجوع إلى " " عند الاقتباس (بالنسبة للمشاريع عبر الإنترنت، يلزم وجود ارتباط تشعبي نشط)

التدفقات النقدية من الأنشطة المالية - إيصالات ومدفوعات الأموال المرتبطة بجذب رأس مال إضافي أو رأس مال مشترك، والحصول على قروض طويلة الأجل وقصيرة الأجل، والدفع نقدًا لأرباح الأسهم والفوائد على ودائع المالكين وبعض التدفقات النقدية الأخرى المرتبطة بها مع تنفيذ التمويل الخارجي للأنشطة الاقتصادية للمنظمة.

تتيح لنا المعلومات المتعلقة بالتدفقات النقدية المرتبطة بأنشطة التمويل التنبؤ بالمبلغ النقدي المستقبلي الذي سيحق لمقدمي رأس المال في المؤسسة الحصول عليه.

يتم عرض اتجاهات التدفق الخارجي والداخلي للأموال من الأنشطة المالية في الجدول. 1.

الاتجاهات الرئيسية للتدفقات النقدية الداخلة والخارجة من الأنشطة المالية

تعد إدارة التدفق النقدي للشركة جزءًا مهمًا من نظام الإدارة المالية الشامل. تتطلب الإدارة الفعالة للتدفقات النقدية تشكيل سياسة خاصة للتدفقات النقدية كجزء من الإستراتيجية المالية الشاملة للشركة. يتم تطوير عملية تنفيذ هذه السياسة وفق المراحل الرئيسية التالية:

- - تحليل التدفقات النقدية للشركة في الفترة السابقة.

- - دراسة العوامل المؤثرة في تكوين التدفقات النقدية للشركة؛

- - تبرير نوع سياسة إدارة التدفق النقدي للشركة؛

- - اختيار الاتجاهات والأساليب لتحسين التدفقات النقدية للشركة، وضمان تنفيذ سياسة إدارة التدفق النقدي المختارة؛

- - تخطيط التدفقات النقدية للشركة في سياق أنواعها الفردية؛

- - ضمان الرقابة الفعالة على تنفيذ سياسة إدارة التدفق النقدي التي اختارتها الشركة.

الهدف الرئيسي من تحليل التدفق النقدي هو تحديد أسباب العجز (الزائد) في الأموال ومصادر استلامها ومجالات الإنفاق من أجل التحكم في الملاءة الحالية للشركة.

ومن الناحية العملية، يتم استخدام الطرق المباشرة وغير المباشرة لتحديد التدفقات النقدية. ويكمن الفرق بينهما في اختلاف تسلسل الإجراءات التي يتم من خلالها تحديد مبلغ التدفق النقدي.

يتيح التحليل النقدي بالطريقة المباشرة تقييم سيولة المؤسسة، لأنه يكشف بالتفصيل عن حركة النقد في الحسابات ويسمح للمرء باستخلاص استنتاجات سريعة بشأن مدى كفاية الأموال للمدفوعات على الالتزامات الحالية، وأنشطة الاستثمار و تكاليف اضافية. تعتمد الطريقة المباشرة على حساب التدفق الداخلي (الإيرادات من بيع المنتجات والأعمال والخدمات، والسلف المستلمة، وما إلى ذلك) والتدفق الخارجي (دفع فواتير الموردين، وإرجاع القروض قصيرة الأجل المستلمة، وما إلى ذلك) من الأموال، التي هو أن العنصر الأولي هو الإيرادات.

وتعتمد الطريقة غير المباشرة على تحليل بنود الميزانية العمومية وقائمة الدخل، ومحاسبة المعاملات المتعلقة بالتدفقات النقدية، والتعديل التسلسلي لصافي الربح، أي أن العنصر الأولي هو الربح. هذه الطريقة مفضلة من وجهة نظر تحليلية، لأنها تسمح لك بتحديد العلاقة بين الربح المستلم والتغير في الأموال. الطريقة غير المباشرة تعتمد على دراسة نموذج "قائمة الربح والخسارة" من الأسفل إلى الأعلى، ولهذا يطلق عليه أحياناً "القاع". تسمى الطريقة المباشرة بالطريقة "الأعلى" لأنه يتم تحليل "قائمة الربح والخسارة" من الأعلى إلى الأسفل.

يتم احتساب صافي التدفقات النقدية من الأنشطة التمويلية باستخدام الطريقة المباشرة فقط.

تتميز الطريقة المباشرة بإجراءات حسابية أبسط ومفهومة للاقتصاديين المحليين - المحاسبين والاقتصاديين. وهو متصل مباشرة بسجلات المحاسبة (دفتر الأستاذ العام، ومجلات الطلبات، وبيانات المحاسبة التحليلية، وما إلى ذلك)، وهو مناسب لحساب المؤشرات لمراقبة استلام الأموال وإنفاقها. في الوقت نفسه، فإن فائض الإيصالات على المدفوعات سواء للشركة ككل أو حسب نوع النشاط يعني تدفق الأموال، وفائض المدفوعات على الإيصالات يعني التدفق الخارجي.

يتيح تحليل التدفقات النقدية، بدرجة معينة من الدقة، شرح التناقض بين مبلغ التدفق النقدي الذي حدث في المؤسسة في فترة التقرير والأرباح المستلمة خلال هذه الفترة.

مصدر المعلومات للتحليل هو النموذج رقم 1 "الميزانية العمومية للمؤسسة" والنموذج رقم 4 "قائمة التدفق النقدي" ويمكن تلخيص محتوياتهما في النموذج التالي:

د 0 + د + د - D_d = د 1 ,

حيث d 0، d 1 هي الأرصدة النقدية للمؤسسة في بداية ونهاية فترة التقرير؛

د + د - المقبوضات النقدية للفترة؛

D_d - التدفق النقدي (المصروف) للفترة.

مفهوم التدفق النقدي

التدفق النقدي من الأنشطة الاستثمارية

التدفقات النقدية من الأنشطة التشغيلية

التدفق النقدي من الأنشطة التمويلية

حساب التدفقات النقدية (نماذج الجدول)

1. مفهوم التدفق النقدي

يتم حساب القيمة الحالية فقط على أساس الخصم التدفق النقدي (ج رماد تدفق ), والذي يُفهم عمومًا على أنه تداول الأموال في اتجاه أو نوع معين من النشاط، والذي يحدث بشكل مستمر مع مرور الوقت. من المستحسن أن نفهم تدفق الأموال على أنه الفرق بين مبالغ الأموال التي تدخل الحساب الجاري للمستثمر والسجل النقدي (تدفقات الأموال الداخلة)، والمبالغ الخارجة من الحساب الجاري ومن السجل النقدي (تدفقات الأموال الخارجة).

يوصى بتحديد التدفقات النقدية لأصحاب المشاريع الفردية باستخدام قوات التحالف ( ر ), إذا كانوا يشيرون إلى نقطة زمنية ر، أو من خلال قوات التحالف(م), إذا كانوا ينتمون إلى م-الخطوة. يتم تصنيف التدفقات النقدية للمشروع حسب الأنشطة الفردية:

1. التدفق النقدي من الأنشطة الاستثمارية قوات التحالفو(ر);

2. التدفق النقدي من الأنشطة التشغيلية قوات التحالففو(ر);

3. التدفق النقدي من الأنشطة التمويلية قوات التحالفF(ر).

ضمن كل نوع من هذه الأنواع الثلاثة من الأنشطة خلال أي فترة فوترة شهرية (خطوة) - شهر، ربع سنة، سنة - يتميز التدفق النقدي بما يلي:

أ)رافد ف(م) أموال تساوي مبلغ المقبوضات النقدية للحساب الجاري ومكتب النقد (يتم تحديد التدفقات النقدية بواسطة نتيجةوتنفيذ الملكية الفكرية من حيث القيمة في هذه الخطوة)؛

ب)التدفق الخارجي O(م) الأموال المساوية للمدفوعات في هذه الخطوة؛

ج) التوازن (التوازن النشط، التأثير)،يساوي الفرق بين التدفق الداخل والخارج.

2. التدفق النقدي من الأنشطة الاستثمارية

للتدفق النقدي من الأنشطة الاستثمارية:

إلى التدفقات الخارجةيتصل:

الاستثمارات الرأسمالية،

تكاليف التكليف،

تكاليف تصفية المشروع،

التكاليف ل تم استبعاده او تم اخذهقراءةالقوى العاملة.

ويشمل ذلك أيضًا التكاليف غير المرسملة (دفع الضريبة على قطعة الأرض المستخدمة للمشروع، وتكاليف إنشاء مرافق البنية التحتية الخارجية). يجب أن تتضمن المعلومات المتعلقة بتكاليف الاستثمار معلومات مصنفة حسب نوع التكلفة. يجب أن يرتبط توزيع تكاليف الاستثمار خلال فترة البناء بالجدول الزمني للبناء؛

إلى الروافد:

بيع الأصول أثناء المشروع وفي نهايته (في هذه الحالة من الضروري مراعاة دفع الضرائب ذات الصلة، والتي ستكون تدفقات نقدية خارجة)،

الإيرادات بسبب انخفاض رأس المال العامل.

3. التدفق النقدي من الأنشطة التشغيلية

للتدفق النقدي من أنشطة التشغيل:

إلى التدفقات الخارجةيتصل:

تكاليف الإنتاج؛

إلى الروافد:

الإيرادات من المبيعات،

الإيرادات الأخرى، بما في ذلك الدخل من الأموال المستثمرة في أموال إضافية.

4. التدفق النقدي من الأنشطة التمويلية

للأنشطة الماليةتشمل المعاملات مع الأموال خارج المشروع،أي أن الوصول ليس على حساب المشروع. وهي تتكون من رأس مال الشركة الخاص (رأس مال شركة مساهمة) والأموال المقترضة.

للتدفق النقدي من فايالأنشطة المالية:

إلى التدفقات الخارجةتشمل: تكاليف سداد وخدمة القروض وسندات الدين الصادرة عن المؤسسة (بالكامل، بغض النظر عما إذا كانت مدرجة في التدفقات الداخلة أو في أموال إضافية)، وكذلك، إذا لزم الأمر، لدفع أرباح الأسهم على الأسهم؛

إلى الروافد- استثمارات رأس المال الخاص والأموال المقترضة (الإعانات، الإعانات، الأموال المقترضة، بما في ذلك من خلال إصدار التزامات الديون الخاصة بالمؤسسة.

وفقا لمعايير المحاسبة الدولية والممارسة الحالية لإعداد التقارير عن حركة دي الوسائل اللطيفة تستخدم طريقتان رئيسيتان - غير مباشرةومستقيم. تختلف هذه الطرق في اكتمال عرض البيانات المتعلقة بالتدفقات النقدية للشركة والمعلومات الأولية لتطوير التقارير والمعلمات الأخرى.

1. طريقة مباشرةعلى أساس تحليل التدفق النقديعلى حسابات المؤسسة ويسمح لك بتحليل المصادر الرئيسية لتدفق واتجاه تدفق الأموال إلى الخارج إظهار هيكل التدفقات النقدية لكل نوع من النشاط، تحديد العلاقة بين المبيعات والعائدات النقديةخلال الفترة المشمولة بالتقرير. هذه الأموال لا تأخذ في الاعتبار عند حساب الربح. وتشمل هذه: الاستهلاك ورأس المالالنفقات والضرائب. الغرامات ومدفوعات الديون والأموال المقترضة والمقدمة.

الأنشطة التشغيلية صافي التدفق النقدي يتم حساب (NPP) على النحو التالي:

NDP(OD) = B + AVP + PPOD - SM - SOT - NALPL - DRIVE، (6.4.)

حيث B هو الإيرادات من مبيعات المنتجات (الأعمال والخدمات)؛ AVP - السلف المستلمة من المشترين والعملاء؛ PPOD - مقدار الإيصالات الأخرى من المشترين والعملاء؛ SM - مقدار الأموال اللازمة لبنود المخزون المشتراة؛ SOT - مقدار أجور موظفي الشركة؛ NALPL - مقدار مدفوعات الضرائب للميزانية والأموال من خارج الميزانية؛ PRVOD - المدفوعات الأخرى في سياق الأنشطة التشغيلية.

نموذج لإنشاء تقرير باستخدام الطريقة المباشرة، والذي يسمح تأخذ في الاعتبار حسابات الشركة المقدمة في طاولة 6.2.

الجدول 6.2.قائمة التدفقات النقدية للمؤسسة (الطريقة المباشرة)

|

معاملات الحساب |

حسابات |

المجموع |

||||

|

آحرون |

||||||

|

1. الرصيد النقدي في بداية الفترة |

||||||

|

2. نقدا من خلال النشاط الأساسي |

||||||

|

2.1. الإيصالات |

||||||

|

الإيرادات من المبيعاتالمنتجات (الأعمال، الخدمات) (62) |

||||||

|

التقدم تلقت من المشترين (62) |

||||||

|

التسويات مع الأشخاص المسؤولين (71) |

||||||

|

إمدادات أخرى (68, 69, 70, 76) |

||||||

|

2.2. استهلاك |

||||||

|

دفع ثمن المواد الخام واللوازم(60) |

||||||

|

أجور العمال والموظفين (70) |

||||||

|

المساهمات في الميزانية والأموال من خارج الميزانية (68 69) |

||||||

|

مصاريف أخرى (20،23، 25، 26، 71, 91) |

||||||

|

3. نقدا عن طريقالأنشطة الاستثمارية |

||||||

|

3.1. الإيصالات |

||||||

|

تنفيذ على المدى الطويلالأصول (91) |

||||||

|

3.2. استهلاك |

||||||

|

الاستثمارات والاستثمارات طويلة الأجل (01، 04، 08، 58) |

||||||

|

4. نقداالأنشطة المالية |

||||||

|

4.1. الإيصالات |

||||||

|

استلام القروضوالقروض (66.67) |

||||||

|

إصدار أسهم (75) |

||||||

|

4.2. استهلاك |

||||||

|

سداد القروض والقروض(66,67) |

||||||

|

إعادة شراء الأسهم (75) |

||||||

|

5. إجمالي المالالتدفق بجميع أنواعه |

||||||

|

6. الرصيد النقديفي نهاية الفترة |

||||||

2. الطريقة غير المباشرةيهدف إلى الحصول على بيانات تميز صافي التدفق المالي للمؤسسة في الفترة المشمولة بالتقرير. مصدر المعلومات لتطوير بيانات التدفقات النقدية للمؤسسة باستخدام هذه الطريقة هو الميزانية العمومية وبيان الدخل.

حساب صافي يتم التدفق النقدي بالطريقة غير المباشرة حسب النوع النشاط الاقتصادي للمؤسسة ككل. تعتمد علىتحليل بنود الميزانية العمومية وبيانات الأداء المالي، والتي يسمح لك بإظهار العلاقة بين أنواع مختلفة من الأنشطة Stity، تحديد العلاقة بين صافي الربح والتغيرات في أصول المؤسسة لفترة التقرير.

حساب صافي التدفق النقدي من الأنشطة التشغيليةيتم تنفيذ الطريقة غير المباشرة عن طريق تعديل صافي الربح بشكل مناسب بمقدار الاستهلاك (AM) والتغيرات: في المخزون (ΔZAP)؛ الحسابات المدينة (ΔDBZ) ؛ حسابات قابلة للدفعالأنوثة (ΔCRH) ؛ الاستثمارات المالية (ΔFV) ؛ الدخل المؤجل (ΔDBP) ؛ احتياطيات للنفقات القادمةDov والمدفوعات (ΔRPP)؛ السلف المستلمة (ΔAVP) ؛ صادر السلف (ΔАВВ) ؛ مصروفات مؤجلةΔRBP.

NDP(OD) = NPR(OD) + AM + ΔZAP + Δ DBZ + ΔKRZ + ΔFV + ΔDBP + ΔРПП + ΔАВП + ΔАВВ+ ΔРБП (6.5.)

استخدام الطريقة غير المباشرة لحساب التدفقات النقديةتتيح لك الأموال تحديد إمكانية قيام المؤسسة بتشكيل المصدر الداخلي الرئيسي لتمويلها التنمية - صافي التدفق المالي للتشغيل والاستثمارالنشاط العلمي، وكذلك التعرف على ديناميكيات جميع العوامل المؤثرة على تكوينه (الجدول 6.3).

الجدول 6.3.السمات الرئيسية التي تؤخذ في الاعتبار عند تقييم التدفقات النقدية الأموال بطريقة غير مباشرة حسب نوع النشاط

|

نوع النشاط (بنود الميزانية العمومية الرئيسية،أنشطة) |

التأثير على التدفق النقدي |

|

1. النشاط الرئيسي |

|

|

صافي الربح (الإبلاغ عن الربح الفترة ناقص الضريبة علىقصة حقيقية) |

مع زيادة صافي الربحزيادة العلاجات اللطيفة |

|

خصومات الاستهلاك |

أنها لا تسبب تدفق الأموال إلى الخارج، يتم إضافتها إلى المبلغصافي الربح |

|

الاصول المتداولة |

الزيادة في المكونات الرئيسية للأصول المتداولة: المخزون والمدينون يؤدي الديونإلى انخفاض الأموال |

|

نوع النشاط (بنود الميزانية العمومية الرئيسية،تستخدم للتوصيفأنشطة) |

التأثير على التدفق النقدي |

|

المسؤولية الحالية |

الزيادة في الذمم الدائنة والالتزامات المتداولة الأخرى يؤدي إلى زيادة النقدية بسبب تأجيل الدفعات من الدائنين، واستلام السلف منالمشترين |

|

2. الأنشطة الاستثمارية |

|

|

الاستثمار في الأصول طويلة الأجل (الأصول الثابتة؛ غير مكتملة الاستثمارات الرأسمالية؛ الآخرين في الخارجالاصول المتداولة) |

زيادة حجم المستحقات طويلة الأجليؤدي tives إلى انخفاض في ديأموال العطاء على حساب الاستثماراتالاستثمار في الأصول غير المتداولة |

|

بيع الأصول طويلة الأجل |

عند تنفيذ الأصول طويلة الأجلأموالك تتزايد |

|

3. الأنشطة المالية |

|

|

القروض طويلة الأجل وقصيرة الأجل dits |

زيادة الديون على هؤلاء بنود المسؤولية تؤدي إلى الزيادةالمال على حسابجذب القروض |

|

رأس المال المصرح به |

زيادة رأس المال عن طريق طرح أسهم إضافيةتؤدي الأمور إلى زيادة المالأموال |

|

الإيرادات المستهدفة |

زيادة الإيرادات المستهدفة يؤدي لزيادة نقديةأموال |

|

ربح الفترة المشمولة بالتقرير |

تؤدي عمليات إعادة شراء الأسهم ودفعات الأرباح إلى تقليل التدفق النقدي |

أما الطريقة غير المباشرة فتتحول النتيجة الماليةمن خلال سلسلة من التعديلات على مقدار التغير النقدي الأموال لهذه الفترة. يتم التعديل على مراحل.

في المرحلة الأولى، يتم إنشاء المراسلات بين fiالنتيجة المالية ورأس المال العامل الخاص.

وللقيام بذلك، يتم التخلص من التأثير على النتيجة المالية للعملية.حساب الاستهلاك والعمليات المتعلقة بالتصرف في الأصول طويلة الأجل. عند حساب الاستهلاك، حصة العمور يتم تطبيق الخصومات على تكلفة الإنتاج.حيث أن انخفاض الأرباح نتيجة لذلك لا يؤدي إلى تخفيض الأموال للحصول على القيمة الحقيقية يجب إضافة المبالغ النقدية للاستهلاك المتراكم (دوران الحسابات الائتمانية 02 و 05) إلى الأرباح المحتجزة. ويتسبب التصرف في الأصول الثابتة والأصول غير المتداولة الأخرى في خسارة مقدار قيمتها المتبقية والتي تسجل في الحساب 91-2 ثم يتم شطبها لتخفيض النتيجة المالية في حسابات مدينة 91 “إيرادات ومصروفات أخرى " و 99 "الأرباح والخسائر". مقابل مبلغ من المال هذه العمليةليس لجهاز الاتصال اللاسلكي أي تأثير، لأن تدفق الأموال إلى الخارج كان كبيرًاويفضل أن يكون ذلك في وقت سابق - في وقت الاستحواذ على هذه الأصول. سليدوفاوبعبارة أخرى، فإن مبلغ الخسارة يساوي التكلفة التي تم استهلاكها بأقل من قيمتها يجب أن تضاف إلى مبلغ الربح.

في المرحلة الثانية من التعديل، يتم تأسيس الامتثال التغيرات في رأس المال العامل والنقد ،يتم تحديد التغيير لكل بند من بنود رأس المال العامل وينعكس في الوضع النقدي. ولهذا الغرض كل حساب نشط في المنزل (على سبيل المثال، 62 "تسويات مع العملاء ومن أجلالعملاء")، يتم حساب مبلغ دوران القرض:

OK = OD + Sn - Sk، (6.6.)

حيث OK، OD - معدل دوران الحساب المدين والائتماني؛ Sn, Sk - الرصيد في بداية ونهاية الفترة.

إذا كانت Sk > Sn، فيجب تقليل مبلغ الربح بمقدار (Sk - Sn).

وبناء على ذلك، لكل حساب سلبي (على سبيل المثال، 02""استهلاك الأصول الثابتة")، إذا كانت Sk > Sn، فإن القيمة مع زيادة الربح بهذا المبلغ (Sk - Sn)، سيكون التدفق الخارجي الحقيقي أقل بالفرق (Sk - Sn).

يتم إجراء هذه التعديلات لجميع أنواع الأنشطة.وعلى الرغم من أن هذه عملية كثيفة العمالة، إلا أن جداول التعديل هذه تحتوي على معلومات إدارية قيمة. وبمساعدتهم، يمكنك مراقبة ملاءتك المالية الحالية وتقييم إمكانية القيام باستثمارات إضافية.

في الممارسة العملية، تستخدم معظم الشركات بشكل غير مباشرطريقة. ويرجع ذلك إلى حقيقة أنه أبسط إلى حد ما من المستقيم. المعلومات اللازمة لملء المقالات في قسم "العملية".النشاط العقلاني" بيان التدفق النقدي فمن الأفضل تمثيلها بطريقة غير مباشرة، وخسائر الجودة هي السائدةالمعلومات المقدمة ضئيلة. الى جانب هو يعطي صورة واضحة عن التغيرات في رأس المال العاملالشركات

3. قائمة التدفق النقدي واستخدامها في تشخيص المنشأة

في الممارسة الدولية، يعد تقرير التدفق النقدي جزءًا لا يتجزأ من التقارير الإلزامية. الغرض الرئيسي من بيان التدفق النقدي هو تزويد أصحاب المصلحة بمعلومات حول استلام ودفع الأموال النقدية من المؤسسة لفترة التقرير. يجب أن تساعد هذه المعلومات في الإجابة على الأسئلة التالية:

- ما إذا كانت الشركة تتلقى أموالاً كافية لشراء الأصول الثابتة والمتداولة بغرض تحقيق المزيد من النمو؛

- هو التمويل الإضافي المطلوب من مصادر خارجية لضمان النمو الضروري للمؤسسة،

- ما إذا كانت الشركة لديها ما يكفي من النقود المجانية لاستخدامها في سداد الديون أو الاستثمار في إنتاج منتجات جديدة؛

- ما إذا كانت المؤسسة قد أصدرت أوراقًا مالية، وإذا كان الأمر كذلك، لأي أغراض تم استخدام الأموال المستلمة.

تظهر عملية توليد التدفق النقدي في الشكل. 3.1.

تشير المستطيلات إلى عناصر الميزانية العمومية - الأصول والخصوم؛ تمثل الدوائر العناصر الموجودة في قائمة الدخل. يمثل كل مستطيل مبلغًا محددًا من الأصول والالتزامات في تاريخ محدد للميزانية العمومية. فإذا حدث مثلاً انخفاض في بند "المدينون"، فإن ذلك يؤدي في الوقت نفسه إلى زيادة رصيد الأموال في الحساب الجاري للشركة. الزيادة في مبلغ الاستهلاك تعني انخفاضًا في رصيد حساب الأصول الثابتة (الصافي) ولكنها تزيد من مبلغ المقبوضات النقدية من المبيعات وبالتالي رصيد الأموال في الحساب الجاري للمؤسسة.

النقد والأوراق المالية القابلة للتسويق هي العنصر الرئيسي في هذا المخطط. إنه المجمع الذي تتدفق إليه الأموال والمصدر الذي يتم منه إنفاق الأموال لتلبية الاحتياجات المختلفة. دعونا نؤكد على وجه التحديد أن التدفق النقدي الذي يمر عبر المؤسسة خلال فترة التقرير هو الفرق بين مجموع بنود الميزانية العمومية "النقد" و "الأوراق المالية القابلة للتسويق" في بداية الفترة ونهايتها. إن الغرض الرئيسي من قائمة التدفقات النقدية ليس تقدير مبلغ التدفق النقدي باعتباره الفرق بين مبلغ الحساب النقدي وبند "أوراق مالية سهلة التسويق" في نهاية وبداية العام. ويمكن القيام بذلك أيضًا باستخدام التوازن. الغرض من إعداد تقرير التدفق النقدي هو تحليل الاتجاهات الرئيسية لتدفق الأموال وطرق تدفقها من المؤسسة.

أرز. 3.1. دورة التدفقات المادية والنقدية داخل المنشأة

يتكون بيان التدفق النقدي عادة من ثلاثة أجزاء، تصف التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل.

يعكس قسم "الأنشطة التشغيلية" النقد من العمليات التي حققت صافي ربح من خلال الأنشطة التشغيلية. يتم إنشاء التدفقات النقدية النموذجية من خلال المعاملات التالية:

- بيع البضائع وتقديم الخدمات،

- تلقي مدفوعات الفائدة من المنظمات الأخرى،

- الحصول على أرباح على أسهم الشركات الأخرى،

بالإضافة إلى ذلك، قد يأتي النقد من معاملات أخرى، مثل تأجير المباني أو المعدات.

تأتي مخرجات التدفق النقدي النموذجية من

- المدفوعات للموردين مقابل TMS والطاقة وما إلى ذلك.

- المدفوعات للعمال والموظفين ،

- مدفوعات الفائدة على السندات والقروض المصرفية .

يعكس قسم "الأنشطة الاستثمارية" التدفقات النقدية من العمليات المتعلقة بالأصول الثابتة للمنشأة، والتي يتم تفسيرها على أنها استثمارات طويلة الأجل للمنشأة. تنتج تدفقات الإدخال النموذجية من العمليات التالية:

- بيع الأصول الثابتة،

- بيع الأوراق المالية،

- تلقي الأموال من القروض المقدمة لشركات أخرى.

تدفقات الإخراج النموذجية هي نتيجة لذلك

- اقتناء الأصول الثابتة،

- الاستحواذ على الأوراق المالية للمؤسسات الأخرى والدولة ،

- إقراض المال لشركات أخرى.

يعكس قسم "الأنشطة المالية" استلام وإنفاق الأموال من العمليات لجذبها الأموال من المستثمرين والدائنين، أي. المعاملات المتعلقة بالالتزامات طويلة الأجل وحقوق الملكية. تتكون تدفقات الإدخال النموذجية من:

- تلقي الأموال من الدائنين (لا يتم تضمين الحسابات المدينة)،

- مبيعات الاسهم.

ترتبط تدفقات الإخراج النموذجية بـ

- سداد الفواتير طويلة الأجل والسندات والتزامات الرهن العقاري،

- إعادة شراء الأسهم من المساهمين،

- دفع الأرباح النقدية.

لإعداد قائمة التدفق النقدي لفترة ما، يجب توفير المعلومات التالية:

- الميزانية العمومية للمؤسسة في بداية ونهاية الفترة ،

- بيان الربح للفترة,

- بعض المعلومات الإضافية المتعلقة ببيع الأصول (نسبة سعر البيع إلى القيمة الدفترية)، وطرق الدفع للموردين واستلام الأموال من المستهلكين، وما إلى ذلك.

فيما يلي نموذج لتوليد التدفق النقدي للمؤسسة.

هناك طريقتان لإعداد قائمة التدفق النقدي:

- الطريقة المباشرة و

- طريقة غير مباشرة.

تتعلق الاختلافات في استخدام هذه الأساليب بقسم "العمليات" فقط.

الجوهر طريقة مباشرة يكمن في حقيقة أن المقبوضات الرئيسية والمدفوعات الرئيسية من الأنشطة التشغيلية يتم حسابها بشكل تسلسلي، والفرق بينهما هو صافي التدفق الداخل أو صافي التدفق الخارج للأموال بسبب الأنشطة التشغيلية.

دعونا نفكر في استخدام الطريقة المباشرة لإعداد قائمة التدفقات النقدية من الأنشطة التشغيلية باستخدام مثال الشركة SVP. تم تضمين بيان أرباح الشركة والميزانية العمومية في القسم السابق. فيما يلي المعلومات الإضافية اللازمة لإعداد قائمة التدفقات النقدية.

وبالإضافة إلى ذلك، يجب مراعاة الأحكام التالية:

- سعر الفائدة على القرض البنكي هو 16% كل عام،

- يتم دفع الفائدة حتى آخر يوم من كل عام ،

- يتم سداد الحسابات الدائنة والالتزامات المستحقة والديون المستحقة على الميزانية المتاحة في بداية العام من قبل المؤسسة بالكامل خلال العام،

- يقوم المدينون بسداد ديونهم القائمة في بداية العام بالكامل.

في الجدول 3.1 يعرض بيان التدفق النقدي الذي تم تجميعه بالطريقة المباشرة بناءً على المعلومات المتوفرة حول الشركة الأولى للرئيس.

الجدول 3.1. قائمة التدفقات النقدية (الطريقة المباشرة)

|

أنشطة التشغيل |

||

|

المقبوضات النقدية من العملاء |

||

|

تلقي الأموال على الفواتير |

||

|

النقدية المدفوعة لشراء المواد |

||

|

النقدية لدفع نفقات التشغيل |

||

|

دفع الأموال على الفواتير |

||

|

مدفوعات الفائدة |

||

|

الحصول على قرض بنكي إضافي |

||

|

الأرباح المستلمة |

||

|

سداد المتأخرات الضريبية |

||

|

الأنشطة الاستثمارية |

||

|

شراء الأصول |

||

|

بيع الأصول |

||

|

التدفق النقدي من الأنشطة الاستثمارية |

||

|

الأنشطة المالية |

||

|

الحصول على القروض |

||

|

سداد القروض |

||

|

الأرباح الموزعة |

||

|

التدفق النقدي من الأنشطة التمويلية |

||

|

صافي التدفق النقدي |

دعونا نفسر كل مجموعة من البيانات الواردة في قائمة التدفقات النقدية باستخدام الطريقة المباشرة. دعونا نلقي نظرة على بيانات التقرير لسنة XY. يتم منح القارئ الفرصة لحساب بيان التدفق النقدي للعام العشرين بشكل مستقل.

النقدية المستلمة من العملاء. يستخدم الحساب قيم الحسابات المدينة في بداية ونهاية العام، وكذلك مبلغ صافي الإيرادات (من عودة البضائع) لهذه الفترة. يتم الحساب باستخدام صيغة تعبر عن رصيد الموارد:

الذمم المدينة في بداية العام + الإيرادات خلال العام -

حسابات القبض في نهاية العام.

بالنسبة للسنة XY نحصل على:

270,600 + 1,440,000 – 388,800 = 1,321,800.

يتم احتساب النقد المستلم من استرداد أوراق القبض بناءً على مقارنة قيم الميزانية العمومية لبند "الأذونات المستحقة الدفع" في بداية ونهاية العام. بالنسبة للسنة XY نحصل على: 47,400 – 42,800 = 4,600.

النقدية المدفوعة لشراء المواد. هذا الحساب يتم ذلك من خلال الجمع بين نسبتين للموارد: 1) لنظام TMS و2) للحسابات المستحقة الدفع. بناءً على رصيد TMS، لدينا العلاقة التالية:

TMS كجزء من المنتجات المباعة = TMS في بداية العام + المشتريات – TMS في نهاية العام،

والذي يلي مباشرة:

المشتريات = TMS كجزء من المنتجات المباعة - (TMS في بداية العام - TMS في نهاية العام).

وفي الوقت نفسه، بناءً على رصيد حساب الدائنين، نحصل على

النقد المدفوع أثناء المشتريات = المشتريات +

(الحسابات الدائنة في البداية - الحسابات الدائنة في النهاية).

يؤدي الجمع بين النسبتين المحسوبتين إلى القيمة المطلوبة للأموال المدفوعة لشراء TMS. على وجه الخصوص، بالنسبة للسنة XY لدينا:

- المشتريات = 654,116 – (51,476 – 45,360) = 648,000.

- النقد المدفوع لشراء البضائع والمواد =

648,000 + (142,988 – 97,200) = 693,788.

يتم احتساب النقد المستخدم لدفع مصاريف التشغيل من خلال مقارنة بندين في الميزانية العمومية: "المصروفات المدفوعة مقدماً" و"الالتزامات المستحقة" وجميع بنود قائمة الدخل المتعلقة بالتشغيل (أي المصاريف غير المالية). تشمل هذه المقالات:

- الدفع مقابل العمالة المباشرة،

- تكاليف الإنتاج العامة،

- تكاليف إدارية،

- تكاليف التسويق.

ويجب التأكيد على أن مبالغ هذه المصاريف خالية من الإهلاك - ويتم إظهارها في قائمة الدخل باستخدام بنود منفصلة.

واستناداً إلى رصيد الموارد، يمكن بسهولة الحصول على صيغة لحساب الأموال المنفقة على تكاليف التشغيل:

مبلغ تكاليف المعاملة المتراكمة + تغيير البند

"المصاريف المدفوعة مقدما" - تغيير في مادة "الالتزامات المستحقة".

في حالتنا، بالنسبة للسنة XY، فإن التغيير في بند "المصروفات المدفوعة مقدمًا" هو 11000 - 10000 = 1000. التغير في بند الالتزامات المستحقة يساوي 86,400 – 55,350 = 31,050. مبلغ تكاليف التشغيل المستحقة على الشركة لهذا العام هو

ونتيجة لذلك نحصل على:

النقد المنفق على مصاريف التشغيل =

624,520 + (– 1,000) – 31,050 = 592,470.

يتم تحديد الدفعات المالية على الفواتير الصادرة من خلال مقارنة قيم الميزانية العمومية للفواتير المستحقة الدفع في بداية ونهاية العام. في حالة شركة SVP للسنة XY لدينا: 32,600 - 37,600 = 5,000.

دفع الفائدةالتي تنفذها المؤسسة خلال السنة التقويمية. وبالتالي فإن كافة الفوائد المستحقة التي تظهر في قائمة الدخل أدت إلى تدفقات نقدية خارجة للفترة. في العام XY كان هذا المبلغ

ويتم تحديد الحصول على قرض بنكي إضافي من خلال مقارنة بند “القرض البنكي” من قسم الديون قصيرة الأجل في بداية العام ونهايته. كان القرض البنكي في بداية العام 6500، وفي نهاية العام كانت هذه القيمة بالفعل 10500. وبذلك حصلت الشركة على مبلغ إضافي قدره 4000.

سداد المتأخرات الضريبيةيتم تحديدها من خلال مقارنة مبلغ الضرائب المستحقة على أساس أداء الشركة في فترة التقرير والتغيرات في بند الميزانية العمومية "المتأخرات الضريبية" خلال السنة. في العام XY، حصل SVP على 35.068 ضرائب دخل. وفي بداية العام بلغت المتأخرات الضريبية 34054 وفي نهاية العام 35068. وبذلك دفعت الشركة للموازنة مبلغاً إجمالياً قدره 35.068 – (35.068 – 34.054) = 34.054. اتضح أن الشركة سددت ديون العام الماضي وحصلت على دين جديد يساوي ضريبة الدخل المستحقة في العام XY.

توزيعات الأرباح المستلمة من قبل الشركةهي نتيجة لامتلاكها 15000 سهم في شركات أخرى. جلبت لها هذه الأسهم 1,520 أرباحًا نقدية في العام XY، والتي تم دفعها لها قبل نهاية العام، وبالتالي تم تضمينها في بيان التدفق النقدي.

لقد استنفذنا كافة البنود في قسم "الأنشطة التشغيلية" في قائمة التدفق النقدي. وتبين أن القيمة النهائية لصافي التدفق النقدي من الأنشطة التشغيلية سالبة: (8.522). وبالمقارنة بالعام السابق، عندما كان التدفق النقدي إيجابيا، تدهورت قدرة الشركة على توليد النقد من أنشطتها الأساسية. في الأساس، تكبدت الشركة خسائر مالية، أي. أدى صافي الدخل الإيجابي الكبير البالغ 81.825 إلى توليد تدفق نقدي سلبي. تفسير هذه الحقيقة يكمن في تدهور علاقة المؤسسة مع مورديها. بالإضافة إلى ذلك، قامت الشركة بسداد ديون ضريبية أعلى بكثير مقارنة بالعام الماضي.

النشاط الاستثماري للمؤسسة،كقاعدة عامة، يرتبط بالعمليات التي تؤثر على الأصول الثابتة للمؤسسة.

شراء الأصولأدى إلى تدفق نقدي سلبي يساوي سعر شراء الأصل (مع النقل والتركيب والتشغيل) وبلغ 17,400 في سنة XY.

بيع الأصولبسعر أعلى من قيمتها الدفترية زاد النقد للشركة بمقدار 12000.

وبالنتيجة بلغ التدفق النقدي من الأنشطة الاستثمارية (5,400) أي 5,400. كما في حالة الأنشطة التشغيلية فقد تبين أنها سلبية.

النشاط المالي للمؤسسةيتعلق بأقسام الالتزامات طويلة الأجل وحقوق الملكية. بشكل أساسي، يمكن أن يكون هذا إصدار أسهم وسندات جديدة، وإعادة شراء الأسهم أو السندات من أصحابها، وسداد (كامل أو جزئي) القروض طويلة الأجل، وسداد ضرائب الدخل المؤجلة ودفع أرباح الأسهم (بما في ذلك الفوائد). في الأنشطة التشغيلية). في حالتنا، كانت شركة SVP تعمل في الأنواع التالية من الأنشطة المالية.

سداد قرض بنكي طويل الأجلوقعت في العام XY بمبلغ 5000. ويمكن ملاحظة ذلك من خلال مقارنة قيمة القروض المصرفية طويلة الأجل في بداية العام ونهايته.

سداد جزء من ضرائب الدخل المؤجلةكان ذلك نتيجة طبيعية لسياسة خفض قيمة العملة التي تنتهجها المؤسسة، والتي تهدف إلى الاستخدام الواسع النطاق للاستهلاك المتسارع.

توزيعات الأرباح مدفوعة نقداحدثت في سنة XY فيما يتعلق بمالكي الأسهم المفضلة وفيما يتعلق بمالكي الأسهم العادية. تم دفع أرباح ممتازة بمبلغ 3,600 وأرباح عادية بمبلغ 22,000. بلغ إجمالي أرباح الأسهم المدفوعة 25,600، وهو تدفق أموال خارجة من الشركة.

وكان التدفق النقدي الناتج من الأنشطة التمويلية سلبيا وبلغ (31,800). صافي التدفق النقدي للسنة XY كان يساوي ناقص 45.752.وكانت النتيجة المنطقية لذلك هي انخفاض الحساب النقدي للمؤسسة وقيمة بند "الأوراق المالية القابلة للتسويق".

عنصر أساسي في إعداد بيان التدفق النقدي هو التحقق. وكما أشرنا سابقاً فإن صافي التدفق النقدي (إجمالي قائمة التدفق النقدي) يجب أن يكون مساوياً للتغير الناتج عن مجموع الحساب النقدي وبند "الأوراق المالية القابلة للتسويق" خلال العام. ويوضح الجدول التالي هذا الفحص.

وتتطابق البيانات الواردة في الجدول مع البيانات المقابلة لها في الميزانية العمومية وقائمة التدفق النقدي، مما يؤكد صحة قائمة التدفق النقدي.

في طريقة غير مباشرة عند حساب النقد من الأنشطة التشغيلية، يتم أخذ صافي الربح كنقطة بداية، والذي يتم تعديله لاحقًا إلى المبالغ التي يتم تضمينها في حساب صافي الربح، ولكنها لا يتم تضمينها في حساب النقد. ويمكن تقسيم هذه التعديلات إلى ثلاث مجموعات:

- التعديلات على بنود بيان الدخل التي لا ينتج عنها تدفق نقدي إلى الخارج أو إلى الداخل؛

- تعديلات التغيرات في البنود غير النقدية لرأس المال العامل والديون قصيرة الأجل؛

- تعديلات على البنود التي تنعكس في الأنشطة الاستثمارية.

فيما يلي نموذج يستخدم لحساب التدفق النقدي من الأنشطة التشغيلية باستخدام الطريقة غير المباشرة.

وسنقدم توضيحات لكل فئة من التعديلات.

1. يتم تضمين تكاليف الاستهلاك، التي تعكس استهلاك الأصول الثابتة الملموسة وغير الملموسة، ضمن تكاليف المؤسسة لفترة من الزمن. وفي الوقت نفسه، لا ترتبط بأي مدفوعات نقدية. نظرًا لأنه عند حساب صافي الربح، خفضت تكاليف الاستهلاك ذلك، ولم يؤدي هذا التخفيض إلى تدفقات نقدية خارجة، فيجب إضافة قيمتها إلى صافي الربح عند تعديلها إلى التدفق النقدي من الأنشطة التشغيلية. ومرة أخرى نؤكد على أن الإهلاك لا يولّد تدفقاً نقدياً موجباً، بل يضاف إلى صافي الدخل لتحويله إلى تدفق نقدي. لاحظ أنه عند حساب التدفق النقدي من الأنشطة التشغيلية باستخدام الطريقة المباشرة، لم تظهر تكاليف الاستهلاك في الحساب على الإطلاق.

2. دعونا نشرح التعديل على صافي الربح بسبب التغيرات في رأس المال العامل غير النقدي باستخدام مثال الحسابات المدينة. الزيادة في الحسابات المدينة على مدى فترة من الزمن تعني أن الإيرادات الواردة في بيان الدخل على أساس الاستحقاق أكبر من النقد المستلم. خلال الفترة المشمولة بالتقرير، قامت الشركة بشحن البضائع إلى المستهلكين، مما يعكس هذه المعاملات مع زيادة في الحسابات المدينة، وجمعت الأموال من المستهلكين عند انتهاء الحسابات المدينة، ولكن في النهاية زادت الحسابات المدينة، أي. وقد زاد حجم الديون المستحقة على مستهلكي الشركة. وهذا يعني أن المبلغ الفعلي للأموال في المؤسسة قد انخفض، مع زيادة ديون الشركة. ولذلك، يجب تخفيض صافي الدخل على أساس الإيرادات المستحقة بمقدار الزيادة في الحسابات المدينة. دعونا الآن تنخفض قيمة TMS الخاصة بالمؤسسة، كما كان الحال في مؤسسة SVP في العام XY. في بداية العام، كان TMS 51.476، وفي نهاية العام – 45.360. وبما أن حجم الموارد المادية في المؤسسة قد انخفض على مدى فترة من الزمن، فإن هذا يعني أن المؤسسة لم تقم بشراء نفس الكمية من السلع والمواد كما في بداية العام، أي. الأموال المدخرة. ولكن من المعلوم أن المال المدخر هو المال المكتسب، أي: أدى التغيير الملحوظ في TMC إلى تدفق نقدي إيجابي. القاعدة العامة تصبح واضحة: يجب أن ينخفض صافي الربح بمقدار الزيادة في رأس المال العامل غير النقدي ويزيد بمقدار انخفاضها.تنعكس هذه القاعدة في النموذج رقم 2.1 أعلاه.

تنطبق الصيغة المعاكسة تمامًا على الديون قصيرة الأجل. دع مبلغ الحسابات المستحقة الدفع يزداد خلال الفترة المشمولة بالتقرير. وهذا يعني أن ديون الشركة تجاه الموردين زادت بالنسبة لحجم الموارد المادية التي اشترتها الشركة واستخدمتها في المنتجات المباعة. زيادة ديون المقترض تعني زيادة في المال والعكس صحيح. القاعدة العامة هي: ويجب أن يزيد صافي الربح بمقدار الزيادة في أي بند من بنود الديون قصيرة الأجل وينقص بمقدار نقصانها.تنعكس هذه الصيغة في الفقرة 2.2 من نموذج الطريقة غير المباشرة.

3. يتم إدراج الربح من بيع الأصل (الذي يتم الحصول عليه عندما يتجاوز سعر بيع الأصل قيمته الدفترية) كبند منفصل في قائمة الدخل، حيث أنه يشارك في حساب ضريبة الدخل. وفي الوقت نفسه، لا علاقة لهذا الربح بأنشطة التشغيل. علاوة على ذلك، فإن مبلغ الربح يؤخذ في الاعتبار مرتين: المرة الأولى كجزء من قائمة الدخل، وبالتالي يشارك في تكوين صافي الربح، وفي المرة الثانية يشارك هذا الربح في التدفق النقدي الإيجابي من بيع الأصول. هذا الأصل في قسم "الأنشطة الاستثمارية". ولذلك يجب طرح الربح من بيع الأصل من صافي الربح. إذا تم بيع أصل بخسارة، يتم أخذ الخسارة في الاعتبار في قائمة الدخل. وفي الوقت نفسه، لا يؤدي إلى أي تدفقات نقدية خارجة (مثل الاستهلاك). ولذلك، يجب إضافة الخسارة الناتجة عن بيع الأصل إلى صافي الربح عند إعادة حسابه في التدفق النقدي.

في الجدول 3.2 يعرض قائمة التدفق النقدي المجمعة على أساس الطريقة غير المباشرة. تم تجميع قسم "الأنشطة التشغيلية" بما يتوافق تمامًا مع النموذج أعلاه. أولا وقبل كل شيء، يتم إضافة رسوم الاستهلاك المرتبطة بانخفاض قيمة الأصول الملموسة وغير الملموسة إلى صافي الربح. ثم تم إجراء تعديل للتغيرات في البنود غير النقدية لرأس المال العامل: الذمم المدينة والفواتير والمخزون والمصروفات المدفوعة مقدما. تم إجراء تعديل مماثل (ولكن باستخدام الصيغة المعاكسة) لتغيير بنود الديون قصيرة الأجل: الحسابات المستحقة الدفع، والفواتير المستحقة الدفع، والالتزامات المستحقة، والقرض البنكي، وديون ضريبة الدخل. وكان التعديل النهائي هو طرح الربح من بيع الأصل من صافي الدخل. وبلغ صافي التدفق النقدي من الأنشطة التشغيلية سالب 8.552، وهو ما تزامن بطبيعة الحال مع نفس النتيجة التي تم الحصول عليها باستخدام الطريقة المباشرة. يبقى قسم الأنشطة الاستثمارية وقسم الأنشطة التمويلية كما هو في قائمة التدفقات النقدية المعدة بالطريقة المباشرة.

الجدول 3.2. قائمة التدفق النقدي (الطريقة غير المباشرة)

|

أنشطة التشغيل |

||

|

صافي الربح |

||

|

الاستهلاك |

||

|

استهلاك الأصول غير الملموسة |

||

|

القوى العاملة |

||

|

الحسابات المستحقة |

||

|

الفواتير المستحقة |

||

|

جرد |

||

|

النفقات المدفوعة مسبقا |

||

|

التدفقات النقدية نتيجة للتغير |

||

|

الديون قصيرة الأجل |

||

|

حسابات قابلة للدفع |

||

|

فواتير مستحقة الدفع |

||

|

مسؤوليات متراكمة |

||

|

قرض مصرفي |

||

|

ديون ضريبة الدخل |

||

|

الربح/الخسارة من بيع الأصول |

||

|

التدفق النقدي من الأنشطة الأساسية |

||

|

الأنشطة الاستثمارية |

||

|

شراء الأصول |

||

|

بيع الأصول |

||

|

التدفق النقدي من الاستثمار أنشطة |

||

|

الأنشطة المالية |

||

|

الحصول على القروض |

||

|

سداد القروض |

||

|

سداد جزء من ضرائب الدخل المؤجلة |

||

|

الأرباح الموزعة |

||

|

التدفق النقدي من المالية أنشطة |

||

|

صافي التدفق النقدي |

||

|

النقد والأوراق المالية القابلة للتسويق في البداية |

||

|

صافي التدفق النقدي |

||

|

النقدية والأوراق المالية القابلة للتسويق في النهاية |

من خلال مقارنة طريقتين لإعداد قائمة التدفق النقدي وتنسيقي العرض التقديميين المقابلين، يمكننا ملاحظة محتوى المعلومات الأعلى للتنسيق غير المباشر لأغراض التشخيص. في الواقع، وجدنا سابقًا أن التدفق النقدي من العمليات كان سلبيًا خلال العام XY. يسمح لك بيان التدفق النقدي بالكشف عن سبب هذا التأثير. يوضح الجدول أن التدفق النقدي السلبي الناتج عن الزيادة في الحسابات المدينة لا يمكن تعويضه بتدفق نقدي إيجابي كافٍ بسبب الزيادة في الالتزامات قصيرة الأجل. كان هناك تدهور كبير في العلاقات مع الموردين. مع زيادة تدفق الإيرادات، انخفضت الحسابات الدائنة!!! وبذلك، فبدلاً من التدفق النقدي الطبيعي الإيجابي من الأنشطة التشغيلية، حصلت الشركة على تدفق سلبي قدره (8.552).

دعونا نلاحظ إحدى ميزات إسناد بعض التدفقات النقدية إلى نوع أو آخر من النشاط. في المثال قيد النظر، يتم تضمين التدفق النقدي الناتج عن الحصول على قرض بنكي قصير الأجل في الأنشطة التشغيلية. ويبرر ذلك حقيقة أن القرض البنكي قصير الأجل، من حيث تأثيره على إجمالي التدفق النقدي للمؤسسة، يعادل قرضًا تجاريًا، مما يؤدي إلى زيادة الحسابات المستحقة الدفع. في بعض الحالات، يصنف المحللون الماليون التدفقات النقدية الناتجة عن استلام وسداد قرض مصرفي على أنها أنشطة مالية، مع التركيز على "الأصل المالي" لهذا التدفق النقدي. ويبدو أن هذا الاختلاف ليس أساسيا.

وفي ختام نظرنا في هذه المسألة، نؤكد مرة أخرى على ضرورة وجود بيانين ماليين ومحتواهما الاقتصادي: بيان الربح وبيان التدفق النقدي. في التقارير المالية الدولية، يتم استخدام قاعدتين لتحليل فعالية (كفاءة) أنشطة المؤسسة:

- أساس الاستحقاق،

- الأساس النقدي.

تقوم كلا القاعدتين بتقييم الأداء من خلال مقارنة موارد المدخلات بموارد المخرجات: الفرق بين موارد المدخلات وموارد المخرجات هو التأثير النهائي لأنشطة الشركة.

ضمن أساس الاستحقاق، يكون مورد المدخلات هو الإيرادات المستحقة، والتي يتم تسجيلها عادةً على أنها السطر الأول من بيان الدخل، ويتم استخدام إجمالي كافة التكاليف المستحقة كمورد المخرجات. لاحظ أنه يتم تصنيف كل من الإيرادات والمصروفات على هذا النحو إذا كان هناك التزام قانوني بدفعها نقدًا. قد يتم الدفع نفسه في الفترة المشمولة بالتقرير التالي. الفرق بين الإيرادات والتكاليف يسمى الربح، وهو في الأساس مجرد وعد بتلقي الأموال. من الناحية الرياضية، الربح شرط ضروري للحصول على المال.

في إطار الأساس النقدي، مورد المدخلات هو تدفق الأموال، ومورد المخرجات هو تدفق الأموال إلى الخارج. ويتم قياس أداء الشركة من خلال الفرق بينهما، وهو ما يسمى صافي التدفق النقدي. الفرق بين تنسيق التحليل هذا هو أن موارد المدخلات والمخرجات يتم تسجيلها فقط إذا كانت مدفوعة. لا يتم أخذ أي التزامات قانونية في الاعتبار - فقط الأموال المستلمة أو المدفوعة.

يتم إعداد قائمة الدخل على أساس الاستحقاق، كما يتم إعداد قائمة التدفقات النقدية على أساس الأساس النقدي. تتضمن عملية بيان التدفق النقدي بشكل أساسي تحويل بيانات أداء الشركة من أساس الاستحقاق إلى قياس أداء الأساس النقدي. تتيح لك مقارنة هذه التقديرات استخلاص استنتاج حول قدرة الشركة على توليد النقد، وهو أحد العوامل الرئيسية لنجاح أي عمل تجاري. إن مثال شركة SVP الذي تمت مناقشته أعلاه يعطي سببًا لاستنتاج أن هذه الشركة لديها مشاكل في "توليد الأموال". وفي العام العشرين بلغ صافي ربح الشركة 79,459. وفي الوقت نفسه، بلغ التدفق النقدي من الأنشطة التشغيلية الناتجة عن هذا الربح 37,338 فقط. في العام XY، ساء الوضع، وحققت الشركة أرباحًا أكبر، وهي 81,825، وتبين أن التدفق النقدي سلبي. إذا لم تتخذ الشركة إجراءات طارئة لتوفير المال، فقد تجد نفسها على وشك الإفلاس.

التاريخ المذهل للعبارة Just do it ترجمة العبارة just do it

التاريخ المذهل للعبارة Just do it ترجمة العبارة just do it مجموعة الخدمات الاجتماعية (NSS)

مجموعة الخدمات الاجتماعية (NSS) مفهوم التدفقات النقدية الداخلة والخارجة المميزة للأنشطة الاستثمارية للمؤسسة.تشمل التدفقات النقدية من الأنشطة الاستثمارية

مفهوم التدفقات النقدية الداخلة والخارجة المميزة للأنشطة الاستثمارية للمؤسسة.تشمل التدفقات النقدية من الأنشطة الاستثمارية فقط حول التوقيع الإلكتروني

فقط حول التوقيع الإلكتروني أقوى محطات الطاقة النووية في العالم، أكبر محطات الطاقة النووية

أقوى محطات الطاقة النووية في العالم، أكبر محطات الطاقة النووية المفاهيم الأساسية لعلوم الكمبيوتر

المفاهيم الأساسية لعلوم الكمبيوتر طار الحلمه من النافذة - ماذا يعني الفأل؟

طار الحلمه من النافذة - ماذا يعني الفأل؟