İşletmede ticari kararlar alma planı. Girişimci kararlar verme teknolojisi. Yönetim faaliyetinin bir nesnesi olarak karar

"Modern karar teorisi ...". Bu sözler genellikle basın sayfalarında yanıp söner, radyo ve televizyon ekranlarında duyulur. Bu kelimeler politikacılar, ekonomistler ve sosyologlar tarafından kolaylıkla kullanılmaktadır. Ama onların arkasında ne var? Bu teori ne zaman deyim yerindeyse "modern" oldu? İçeriği, karar verme sürecine ilişkin geleneksel (“modern olmayan”) görüş sisteminden temel olarak nasıl farklıdır? Diğer soruların cevapları da aynı derecede önemlidir: Çözümlerin geliştirilmesine bilimsel bir temelde rasyonel olarak nasıl yaklaşılır? Temel karar verme görevleri genel teorik anlamda neye benziyor? Çözüm geliştirmeye modern yaklaşımın temel kavramları ve ilkeleri nelerdir?

Sibernetik ve karar teorisinde kullanılan temel kavram ve tanımların anlamsal özünü belirtmeden, genel olarak yönetim görevlerinin ana listesini hatırlamadan, sorulan soruların cevaplarını vermek ve en önemlisi anlamak imkansızdır.

Yönetim sürecinde personelin eylemleri kendiliğinden gerçekleşemez. Kuruluşun personeli, eylemlerinin organize edilmesine, koordine edilmesine, koordine edilmesine ve hedefe ulaşmak için ortak çabaların yönlendirilmesine nesnel olarak ihtiyaç duyar. Yönetimin temel amacı, işletmelerin, firmaların ve kuruluşların maksimum verimliliğini sağlamaktır.

Bir işletmenin ve personelin faaliyetlerini yönetmenin özü, yöneticilerin, yöneticilerin onları ekonomik (finansal) operasyonları yürütmeye hazırlamak ve görevlerini yerine getirirken onlara rehberlik etmek için amaçlı faaliyetlerinde yatmaktadır. Yönetimin içeriği, belirli eylemlere hazırlamak için şirketin tüm personel yönetimindeki yöneticilerin, yöneticilerin ve hizmetlerin faaliyetlerini kapsayan bir dizi faaliyettir (yönetim görevleri). Yönetim sürecinin ana işlevleri şunlardır:

§ durumla ilgili verilerin sürekli olarak elde edilmesi, toplanması, incelenmesi, analizi ve genelleştirilmesi;

§ ekonomik işlemlerin organizasyonu ve yürütülmesi hakkında zamanında karar verme;

§ astlar için görev belirleme;

§ olay planlaması;

§ "dost" firmalar arasındaki etkileşimin organizasyonu ve sürdürülmesi;

§ organizasyonun yönetim sistemini iyileştirmek için önlemlerin organizasyonu ve uygulanması;

§ alt kuruluşlar tarafından belirlenen görevlerin doğru anlaşılmasının ve uygulanmasının ve gerekirse zamanında yardım sağlanmasının sürekli olarak izlenmesi;

§ İhtiyacı duruma göre belirlenen diğer faaliyetleri yürütmek.

Yöneticinin kararı, ekonomik eylemlerin amacını, bunu başarmak için gerekli güçleri ve araçları ve yönetim sistemini organize etmek için önlemleri tek bir bütün halinde birleştirir. Ekonomide yönetimin temelidir.

Kararın kendisinin temeli nedir? Bu temel, yönetim yasaları ve ilkelerinin yanı sıra alınan görevin doğru anlaşılması ve durumun doğru değerlendirilmesi ile oluşur. Eğer kalıplaşmış değilse, yaratıcı düşünce ile liderin iradesini birleştirmenin bir sonucuysa, uygun matematiksel hesaplamalarla desteklenirse verimlilik daha yüksek olacaktır.

Yöneticinin ekonomik bir operasyon yürütme kararı geliştirme ve uygulamasını düzenleme konusundaki çalışma sırasını gösteren genel şema, Şek. 4.1.

Pirinç. 4.1. Yöneticinin bir çözüm geliştirme ve uygulamasını organize etme çalışmalarının genel şeması

Görevin netleştirilmesi (1) - yaklaşan finansal işlemlerin amacının derinlemesine anlaşılmasını amaçlayan yöneticinin çalışmasının ilk aşaması; üst yöneticinin planı, alınan görevin içeriği ve özellikleri; üst yönetim tarafından belirlenen genel görevin yerine getirilmesinde girişiminizin (bölümünün) rolü; "dost" firmaların görevleri, onlarla etkileşimin sırası ve yöntemleri; teşebbüsün (alt bölüm) çıkarları doğrultusunda yüksek yönetimin güçleri ve araçları tarafından çözülen görevleri dikkate alarak, görevi tamamlamaya hazır olma süresi. Değişen bir ortam aynı zamanda mevcut ve gelecekteki zorlukları netleştirmek veya netleştirmek için bir teşviktir.

Üst düzey bir yöneticinin niyetini anlamak (örneğin, üretilen ürünlerin fiyatlarındaki yaklaşan artış için bir yönetici - bu, tarafından üretilen tüm ürün yelpazesinden hangi ürünleri, nerede ve hangi sırayla dikkate almaları gerektiğini anlamak anlamına gelir. Buna ek olarak, ilk etapta hangi ürün adlarının artırılacağını ve hangisi için - fiyatın en son artacağını, fiyat artışının hangi sosyal sonuçlara yol açacağını, girişimin ne gibi kar elde edeceğini anlamak gerekir. .

Bu nedenle, yaklaşan eylemlerin amacını netleştirirken yönetici, girişiminin (bölümünün) hangi sonuca ulaşması gerektiğini anlamalıdır. Alınan görevi anlamanın bir sonucu olarak lider, kendisi için gerekli sonuçları çıkarır.

Görevi anlayan yönetici, zamanı (2) hesaplar, yani personelin yaklaşan eylemlerine hazırlanmak, görevleri planlamak ve astlara getirmek için emrindeki zamanı tahsis eder. Hesaplamanın amacı, şirket personelinin yaklaşan eylemlerine pratik hazırlık için mümkün olan maksimum süreyi tahsis etmektir. Zamanın hesaplanması şahsen yardımcısı başkanı tarafından yapılır. Yönetici, zamanı hesapladıktan sonra, işletme personelinin pratik faaliyetlerine ayıracağı zamanı artırmak için astlarını yaklaşan eylemlere yönlendirir.

Operasyonel oryantasyon (3), yöneticiyi (personeli) durum, yaklaşan eylemler, gözlem organizasyonu, çalışma zamanı ve prosedürü, karar için verilerin hazırlanması hakkında bilgilendirmek için kural olarak yönetici tarafından şahsen gerçekleştirilir. çevreyi doğru bir şekilde anlamalarını ve görevlere hazırlanmalarını sağlayan yapım ve diğer bilgiler.

Astları yönlendirdikten ve yetkililerin çalışmalarını organize ettikten sonra, lider hemen durumu değerlendirmeye başlar. Durumun değerlendirilmesi (4 - Bu, verilen görevlerin yerine getirilmesini etkileyen faktörlerin kapsamlı bir çalışması ve analizidir. Sonuç olarak, verilen görevlerin başarılı bir şekilde yerine getirilmesine katkıda bulunan ve engelleyen koşullar ve faktörler belirlenir. Genel olarak , durum değerlendirmesi aşağıdaki unsurlara göre yapılır: rakip, kendi personeli, konum alanı eylemleri veya pazar segmenti, zaman Bir rakibi değerlendirirken, yönetici, bileşimi, durumu, konumu ve olası doğasını anlamak ve belirlemekle yükümlüdür. eylemleri, güçlü ve zayıf yönleri, eylemlerinin olası yönü,

Yönetici, personelini değerlendirirken entelektüel potansiyeli, verilen görevleri yerine getirmeye hazırlığı, örgütsel teknoloji, iletişim vb. Bu, en etkili eylem yöntemleri olan belirlenen görevleri yerine getirme olasılıklarını doğru bir şekilde belirlemesini sağlar. Elde edilen sonuçlara dayanarak, yönetici birimleri ve astları için görevler belirler, yönetimin durumunu, personelin yaklaşan eylemler için hazır olma düzeyini değerlendirir.

Ayrıca yönetici, rakiplerin eylemlerinin görev performansı üzerindeki etkisini departmanları tarafından değerlendirir. Zamanı değerlendirirken yönetici, gerekli aksiyonların hazırlanmasında ve uygulanmasında belirli faaliyetlerin uygulanma zamanını belirler. Durumun bireysel unsurlarını değerlendirme süreci, bir bütün olarak kararı veya bireysel unsurlarını etkileyen ve bir rakibin ve personelinin, niceliksel ve niteliksel kuvvetler ve araçlar dengesi değerlendirmesine dayanarak, yeni bilgiler elde edildiğinde tekrarlanabilir. tarafları belirlenir. Bu konuların başındaki çözüm, durumun derinlemesine anlaşılmasını ve bu durum için en iyi kararın alınmasını sağlayacak bu kilit faktörleri vurgulama becerisini gerektirir. Böylece durumun tüm unsurlarını tutarlı bir şekilde değerlendirdikten ve her biri için belirli sonuçlar çıkardıktan sonra, lider daha sonra mevcut durumun hedefe ulaşma üzerindeki etkisinin derecesi hakkında genel bir sonuca varır. Bir rakibin ve personelinin değerlendirmesinden elde edilen sonuçlarda, yönetici, eylem planının bireysel unsurlarını, hedefe ulaşmanın olası yollarını ve ana çabaları yoğunlaştırmak için talimatları zaten özetlemektedir. Görevi anlamaktan ve durumu değerlendirmekten elde edilen nihai sonuçlar, yöneticinin yaklaşan eylemler için en umut verici çözümlerden birkaçını oluşturmasına ve ardından görevi tamamlamak ve karar vermek için en uygun yolu seçmesine olanak tanır.

Gerekçelendirme ve karar verme (5), yönetici tarafından alınan görevi anlama, durumu değerlendirme ve yapılan hesaplamalar temelinde gerçekleştirilir. Kararda, başkan, kararın içeriğini oluşturan ana sorulara cevap verir:

§ hareket planı;

§ işletmeler (bölümler) için ön görevler;

§ firmalar ve bölümler arasındaki etkileşim organizasyonunun temelleri;

§ destek organizasyonunun temelleri;

§ yönetim ve iletişim organizasyonunun temelleri.

Fikir, yöneticinin yaklaşan eylemlerin seyrine başlamadan önceki fikridir. Plan genellikle eylemlerin amacını ve bunu başarma yöntemini, ana ve diğer çabaları yoğunlaştırma talimatlarını, ana ve diğer görevleri, ana ve diğer görevleri gerçekleştirme yöntemlerini gösterir. Bir fikir geliştirirken, çalışmaya katılan kişiler fikirlerini ifade eder ve önerilerde bulunur, ayrıca gerekli bilgileri sağlar. Alt bölüm başkanları, talep üzerine, hizmetleri ve personeli hakkında ek verileri ve hesaplamaları raporlamaya hazır olmalıdır.

Daha sonra lider, ön görevlerin tanımına geçer. Astlar ve departmanlar için ön görevleri belirleyen yönetici, etkileşimi organize etmenin temelini özetler. Bir ekonomik operasyonun yürütülmesinde birimlerin etkileşiminin özü, hedefe ulaşmak için personel eylemlerinin görevlerini yerine getirme hedeflerini, görevlerini, yerini, zamanını ve yöntemlerini koordine etmektir.

Yönetici, etkileşimi organize etmenin temellerini belirledikten sonra, eylemlerin sağlanmasını organize etmenin temellerini belirlemeye devam eder. Kararın tüm unsurlarını belirledikten sonra, başkan vekiline kararı son tarihe kadar vermesini emreder. Daha sonra karar (kararın amacı) üst yönetime bildirilir. Üst düzey yönetici tarafından onaylanan karar, genellikle yaklaşan eylemlerin amacını ve durumun değerlendirilmesinden elde edilen sonuçları belirterek uygun yetkililere duyurulur. Karar, işletme, firma için bir sipariş şeklinde verilir.

Başkanın kararına dayanarak, yardımcıları ve yöneticileri gerekli eylemleri planlar. Aynı zamanda bir düzen (düzen) geliştirilmektedir.

Başkanın ve yönetim aparatının organizasyonel çalışması (genel şemadaki aşama 6, 7,8,9), kararın uygulanmasının organizasyonuna, işletme personelinin eylemlerinde maddi düzenlemesine indirgenir.

Alt birimler için görevler (6) belirlemek, gerekli eylemleri organize etme ve yürütmede baş ve diğer yönetim organlarının en önemli işlevlerinden biridir. Görevlerin getirilme şekilleri, başkan yardımcısı ve genel müdür tarafından belirlenir. İşlem için görevleri belirlemek için aşağıdakiler geliştirilmiştir:

§ operasyonel yönergeler (emirler);

§ ekonomik işleyişi sağlamak için direktifler (emirler);

§ alt birimlere ve personele verilen emirler.

Her durumda, emirlerin astlara iletilmesinin doğruluğu, netliği ve zamanında olması, başarılı bir şekilde uygulanması için en önemli koşullardır.

Personel etkileşimini (7) organize etme çalışması, personelin eylemlerini hedefler, görevler, yer, zaman ve atanan görevleri yerine getirme yöntemleri açısından koordine etmekten oluşur. Etkileşim sürekli olarak gerçekleştirilir ve ihlal durumunda hemen geri yüklenir. Bir etkileşim planı (tablosu) geliştirilmektedir. Pratik etkileşim konuları, işletmenin günlük faaliyetlerinde alt personel ile çalışılır.

Yönetim ve iletişim organizasyonu (8), yönetim grubunun yerini, eylemleri, yetkililerin yönetim yerlerinde dağılımını, yönetim ve iletişim ihlallerini geri yüklemek için olay başkanının yerini belirlemekten oluşur.

Hedefleri belirledikten ve etkileşimi organize ettikten sonra, liderin (yöneticinin) ana görevi, belirlenen görevlerin uygulanmasını ve planlanan tüm hazırlık faaliyetlerini organize etmek için pratik çalışmadır (9). Bu çalışma, verilen emirlerin zamanında ve doğru bir şekilde yerine getirilmesinin doğru anlaşılması üzerinde etkin kontrol organize edilerek ve alanında yönetici ve uzmanlara doğrudan yardım sağlanarak gerçekleştirilir. Kural olarak, kontrol proaktif olmalıdır.

Öncelikle kontrollü:

§ yönetim personelinin hazır olması;

§ ilgili emirlerin astları tarafından zamanında alınması;

§ görevlerin bilgisi ve doğru anlaşılması;

§ Astlar tarafından alınan kararların plana ve görevlere uygunluğu.

Nihai seçim ve seçilen kararın doğruluğuna tam olarak inanmak için, lider her şeyden önce kişisel deneyimi kullanır, seçilen kararı mantık, özgünlük, teorinin hükümlerine uygunluk, tarihsel deneyim kriterlerine göre kontrol eder. Kararın rasyonelliği ve geçerliliği, nitel veya nicel ölçeklere sahip olabilen kriterlerle değerlendirilir.

Edebiyat

1. Baldin K.V., Vorobyov S.N. Yönetim kararları: kabul teorisi ve teknolojisi. Liseler için ders kitabı. - M.: Proje, 2004. - 304 s.

2. Litvak BG Yönetim kararlarının geliştirilmesi: Ders kitabı. - 4. baskı, Rev. - M.: Delo. 2003.

3. Stroeva E. V., Lavrova E. V. Yönetim çözümlerinin geliştirilmesi: Eğitim ve pratik rehber. – E.: INFRA-M, 2012

ek literatür

1. Bobryshev L.I., Sementov S.P. Yönetim düşüncesinin tarihi: Proc. ödenek. M.: SSSR, 1987.

2. Burlatski F. M. Bilmeceler ve Niccolò Machiavelli'nin dersi. M.: Genç Muhafız, 1978.

3. Dünya edebiyatı tarihi. T. 1. M.: Nauka, 1983.

4. Litvak BG Uzman değerlendirmeleri ve karar verme. M.: Patent, 1996.

5. Machiavelli I. Seçilmiş eserler. M: Kurgu, 1982.

6. Meskon M.X., Albert A/., Hedouri F. Yönetimin temelleri. M.: Delo, 1998.

7. Morse F.M., Kimbel1 J.E. Araştırma operasyonları yöntemleri. M.: Sov. radyo, 1956.

8. Nakaryakov B. I. Her işin ruhu olarak iyi düzen. - EKO. 1978. Hayır.

9. Emek ve yönetimin bilimsel organizasyonu. M.; Ekonomi, 1965.

10. Parkinson S.I., Rustomdzhi M.K. Yönetim sanatı. M.: Ajans "FUAR", 1997.

11. Reyyanyan Ya. R. Yönetimsel kararlar almanın analitik temeli. M.; Finans ve İstatistik, 1989.

12. Taylor F, U Bilimsel emeğin organizasyonu. M., 1924.

13. Taylor F. Sanayi işletmelerinin organizasyonunun bilimsel temelleri. SPb., 1912.

14. Taylor F. Parça başı ödeme sistemi geliştirildi. SPb., 1914.

15. Fayol A.

16. Howard K., Kısa E. Yönetim İlkeleri: Uygar girişimcilik sisteminde yönetim: Proc. ödenek. M, 1996.

17. Emerson G. Emek üretkenliğinin on iki ilkesi. M.: Ekonomi. 1972.

18. Yang S. Organizasyonların sistem yönetimi. M: Baykuşlar. radyo, 1972.

19. Utkin E. A. Firma yönetimi. M.: Akalıs, 1996.

20. Starobinsky E. E. Personel nasıl yönetilir. M.: CJSC "İşletme Okulu "Intel-Sintez", 1998.

Emek ve yönetimin bilimsel organizasyonu. M.; Ekonomi, 1965.

Emerson g. Emek verimliliğinin on iki ilkesi. M.: Ekonomi. 1972.

Fayol A. Genel ve endüstriyel yönetim. L.; M., 1924.

Fayol A. Genel ve endüstriyel yönetim. L.; M., 1924.

Mühendislikte güvenilirlik ve verimlilik: Bir El Kitabı. T.Z. Teknik sistemlerin verimliliği / Ed. ed. VF Utkina, Yu.V. Kryuchkov. 1988.

Kozeletsky Yu Psikolojik karar teorisi / Per. Polonya'dan; Ed. B.V. Biryukov. - M.: İlerleme, 1979.

Raigorodsky D.Ya. Kitlelerin psikolojisi. - Samara: BAHRAN Yayınevi, 1998.

Meshanin Yu.M. "Parmaklara yayılmış" nedir // EKO. 1991. Sayı 3 (201).

Ticari kararları değerlendirme ve verme yöntemleri

Ticari Çözüm Metodolojisi bir yönetim hedefinin formülasyonu, çözüm geliştirme yöntemlerinin seçimi, seçenekleri değerlendirme kriterleri, işlemleri gerçekleştirmek için mantıksal şemalar hazırlama dahil olmak üzere ticari bir çözümün geliştirilmesi için faaliyetlerin mantıklı bir organizasyonudur.

Yönetim kararlarını geliştirme yöntemleri ticari çözümlerin geliştirilmesinde gerekli işlemleri gerçekleştirmek için yöntem ve teknikleri içerir. Bunlar, analiz yollarını, bilgileri işlemeyi, eylem seçeneklerini seçmeyi vb. içerir.

Ticari çözüm geliştirme organizasyonu bir çözüm geliştirme sürecinde bireysel departmanların ve bireysel çalışanların faaliyetlerini düzenlemeyi içerir. Organizasyon, düzenlemeler, standartlar, organizasyonel gereklilikler, talimatlar, sorumluluk yoluyla gerçekleştirilir.

Ticari çözüm geliştirme teknolojisi- Uygulamalarının rasyonelliği, özel ekipman kullanımı, personel nitelikleri ve iş yapmak için özel koşullar için kriterlere göre seçilen bir çözüm geliştirmek için işlem dizisinin bir çeşidi.

Ticari çözümün kalitesi - ticari bir çözümün sahip olduğu ve başarılı bir problem çözümünün ihtiyaçlarını bir dereceye kadar karşılayan bir dizi özellik.

Ticari bir karar vermenin amacı - mülkiyet biçiminden bağımsız olarak işletmenin çok yönlü faaliyeti. Özellikle, aşağıdaki faaliyetler karar vermeye tabidir:

· teknik geliştirme;

Ana ve yardımcı üretimin organizasyonu;

Pazarlama aktiviteleri;

ekonomik ve finansal gelişme;

ücret ve ikramiye organizasyonu;

sosyal Gelişim;

yönetmek;

muhasebe faaliyetleri;

· personel;

Diğer aktiviteler.

Alınan kararın doğruluğu ve etkinliği büyük ölçüde ekonomik, organizasyonel, sosyal ve diğer bilgi türlerinin kalitesi ile belirlenir. Geleneksel olarak, karar vermede kullanılan tüm bilgi türleri şu şekilde ayrılabilir:

gelen ve giden için;

işlenmiş ve işlenmemiş;

· metinsel ve grafik;

· sabit ve değişken;

normatif, analitik, istatistiksel;

· birincil ve ikincil;

yönlendirici, dağıtımcı, raporlama.

Elde edilen bilgilerin değeri, görevin doğruluğuna bağlıdır, çünkü doğru bir şekilde belirlenmiş bir görev, bir karar vermek için belirli bilgilere olan ihtiyacı önceden belirler.

Karar verme, her türlü faaliyetin doğasında vardır ve bir kişinin, bir grup insanın veya belirli bir devletin tüm halkının çalışmasının etkinliği buna bağlı olabilir. Ekonomik ve yönetsel açıdan karar verme, üretim verimliliğini artırmada bir faktör olarak düşünülmelidir. Üretimin verimliliği, elbette, her durumda kararın kalitesine bağlıdır.

Herhangi bir faaliyet alanında alınan tüm kararlar şartlı olarak sınıflandırılabilir ve kararlara bölünebilir: işletmenin stratejisine göre; ulaşmış; satış; kar oluşumunu etkileyen konular.

Karar verme, kural olarak, bir eylem planı seçimi ile ilişkilidir ve eğer karar, alternatifler üzerinde özel bir çalışma yapılmadan kolayca verilirse, o zaman iyi bir karar vermek zordur.

Karar verme birkaç adımdan önce gelir:

ele alınması gereken sorunların ortaya çıkması;

kararın verileceği kriterlerin seçimi;

alternatiflerin geliştirilmesi ve formülasyonu;

kümelerinden optimal alternatifin seçimi;

Bir kararın onaylanması (kabul edilmesi);

çözümün uygulanmasına ilişkin çalışmaların organizasyonu - geri bildirim

Yönetimin organizasyon yapısının yeteneklerini değerlendirme kriterleri şunları içerir:

1. Yönetimin uygulanan organizasyon yapısının, getiri oranının alınmasını sağlama yeteneğinin derecesinin belirlenmesi.

2. Mevcut yönetim yapısının getiri oranını artırmak için koşullar yaratma yeteneğinin derecesi

3. Talepteki değişikliklere hızla yanıt verme ve buna göre hareket etme yeteneğinin derecesi.

4. Yönetimin örgütsel yapısının, sosyal emeğin ve üretimin ayrıntılı uzmanlaşması nedeniyle emek verimliliğinin büyümesini sağlama yeteneğinin derecesi.

5. Belirli bir organizasyonel yönetim yapısı ile üretim kontrol sisteminin verimlilik derecesi.

Sorunların ortaya çıkması için amaç, işletmenin ticari faaliyetinin nihai göstergeleri olabilir. Örneğin, işletmenin faaliyetinin bir sonucu olarak, çalışmanın nihai sonuçlarının göstergeleri keskin bir şekilde bozulmaya başladı (üretim maliyetinde bir artış, işgücü verimliliğinin artmasında ve kalitesinde, kârda ve karlılıkta azalma) ; yanı sıra çatışma durumları, yüksek personel devir hızı.

Sistemik, analitik, sıralı karşılaştırmalar, ikili karşılaştırmalar, istatistiksel, uzman vb. gibi birçok karar verme yöntemi vardır. Bunlardan bazılarını ele alalım.

Sistem yaklaşımı.

Bugün, "sistemik" kelimesi çok çeşitli kombinasyonlarda yaygın olarak kullanılmaktadır. Mühendislik sistemlerinde sistem mühendisliğinden bahsederler, sistem analizi, sistem proje yönetimi, organizasyonların sistem tasarımı vb. bilinmektedir. Açıkçası, "sistemik" kelimesinin kökeni büyük ölçüde genel sistem teorisi ve sibernetik fikirleriyle ilişkilidir.

Sistem yaklaşımında genellikle kullanılan ana kavramlar sistem, süreç, girdi, çıktı, geri bildirim, kısıtlamalardır. Bu kavramlar çok farklı nitelikteki sistemlere uygulanır. Benzersiz bir nesne için bir proje seçme, bir plan geliştirme vb. ayrıca ilgili sistemleri (ve alt sistemlerini) tanımlayabilir, diğer sistemlerle ilişkilerini anlayabilir, girdiyi (girdi bilgisi), çıktıyı (karar), geri bildirimi (karar analizi) ve kısıtlamaları (kaynak, emek vb.) belirleyebilirsiniz. Sonuç olarak, belirli sorunları çözen sistemler belirlenir.

"Sistem yaklaşımı" sözlerinden genellikle ne anlaşılır? Bu soruyu cevaplamak için, çeşitli nitelikteki sorunların "sistemik" bir çözümü için mevcut önerileri ele alalım.

Sistem mühendisliği yaklaşımına göre, sorunu çözmenin aşağıdaki aşamaları ayırt edilir:

görevin netleştirilmesi ve hedef seçimi;

alternatifleri listelemek veya icat etmek;

Alternatiflerin analizi;

en iyi çözümün seçimi;

sonuçların sunumu.

Sistem analizi ve yöneylem araştırması yaklaşımı tipik olarak beş mantıksal öğeyi ayırt eder:

bir hedef veya hedefler kümesi belirlemek;

hedeflere ulaşmanın alternatif yollarını belirlemek;

her sistemi kullanmak için kaynakları belirlemek;

· matematiksel (yöntem araştırması yaklaşımıyla) veya mantıksal (sistem analizi yaklaşımıyla daha sık olur) bir model oluşturun, yani. hedefler, bunlara ulaşmanın alternatif yolları, çevre ve kaynaklar arasında bir dizi bağımlılık;

Tercih edilen alternatifi seçme kriterini belirleyin.

Sistematik bir yaklaşım kullanan bir kuruluşta karar verme sürecinde aşağıdaki aşamalar ayırt edilebilir:

organizasyonun amaçlarının tanımı;

Bu hedeflere ulaşma sürecinde sorunların belirlenmesi;

Sorunların araştırılması ve teşhisi;

soruna bir çözüm aramak;

tüm alternatiflerin değerlendirilmesi ve en iyisinin seçilmesi;

organizasyondaki kararların koordinasyonu;

kararların onaylanması;

kararların uygulanması için hazırlık;

çözümün uygulanmasının yönetimi;

verimlilik kontrolü.

Şekil 1, hedefler ve araçlar, sorunlara alternatif çözümlerin tahsisi ve tutarlı bir şekilde değerlendirilmesi, bunlar arasında rasyonel bir seçim yapma arzusu dikkate alınarak net bir eylem dizisinin genel tanımını yansıtır.

Pirinç. 3. Sistem yaklaşımına dayalı RRM süreci

Bu nedenle, faydacı bir bakış açısıyla farklı nitelikteki sorunları çözmeye yönelik sistematik bir yaklaşım, dış ortamdan bir sistem seçimi ve bir sorunu düşünmek için bir dizi sıralı, mantıklı adımın belirlenmesi ile ilişkilidir. Bu özelliklere sistem yaklaşımının genel şeması diyelim.

Çeşitli sorunları çözmek için tasarlanmış sistem yaklaşımları arasındaki fark nedir? Her şeyden önce - alternatiflerin analitik karşılaştırma yöntemleri. Bu nedenle, örneğin, sistem mühendisliğinde, çeşitli teknik sistem sınıflarını (elektronik devreler, otomatik kontrol sistemleri vb.) Hesaplamak için standart yöntemler kullanılır. Yöneylem araştırması yaklaşımını kullanırken, bir dizi yöntem vardır: matematiksel programlama, olasılıksal, ağ planlaması vb. Sistem analizi yaklaşımı öncelikle maliyet etkinliği yöntemini kullanır.

Sistem yaklaşımının genel şemasının, alternatifleri analitik olarak karşılaştırmanın özel yolları olmaksızın karmaşık problemleri çözmek için kullanıldığı örnekler vardır. Son zamanlarda, sistem yaklaşımının genel şeması çok popüler olmuştur. Sistematik bir yaklaşımın önerilmeyeceği bir sorun bulmak zordur.

Karmaşık insan sorunlarıyla karşı karşıya kalındığında, aşamalar dizisinin görünen evrenselliği de çöker. Hedeflerin belirlenmesi ve sorunların tanımı, çözümün genel fikrine, yani. alternatiflerden birini seçmekten Özlemlerimiz, yeteneklerimiz ve kaynaklarımız hakkındaki bilgimize dayanarak, tüm sorunu en rasyonel şekilde ortaya koymak için bir önseziye sahip olana kadar, ele alınan sorunların yelpazesini kademeli olarak genişletebiliriz.

Bir yandan, sistem yaklaşımının genel şemasının (aşamaların listesi) pragmatik olanakları oldukça mütevazıdır. Öte yandan, sistematik bir yaklaşımın fikirlerinin eğitsel değeri çok değerli görünmektedir. Zihniyetin şekillenmesinde, karmaşık sorunları çözmek için tutarlı, adım adım bir yaklaşım için fikirler yardımcı olabilir.

Analitik metodlar

Bu yöntemler, bir dizi analitik bağımlılığa sahip bir yöneticinin veya bir uzmanın çalışmasına dayanmaktadır. Görevi gerçekleştirme koşulları ile sonuçları arasındaki ilişkiyi formüller, grafikler, mantıksal ilişkiler şeklinde tanımlarlar, örneğin, "Daha sessizsin - devam edeceksin." "Daha yavaş sürüş" bir koşuldur ve "devam edeceksiniz" sonuçtur. Kuruluşların faaliyetlerinde, doğası gereği nesnel olan birçok tipik bağımlılık vardır: arz ve talep arasındaki ilişki, zaman zaman ürünlerin yaşam döngüsü, personel niteliklerinden işgücü verimliliği, şirketin faaliyetlerinin doğasından yönetim tarzı, Bilginin bütünlüğünden ve değerinden SD'nin kalitesi, vb. Her yöneticinin birkaç yıl içinde sezgisel olarak geliştirilen veya eğitim sonucunda elde edilen bazı bağımlılıkları vardır. Birçok etkili bağımlılık, bir dizi yönetici tarafından bilinmezliğini koruyor. Bazen, gereksiz yere kaynak harcayarak, deneme yanılma yoluyla etkili bağımlılıklar bulmanız gerekir. Büyük bir dizi değerli bağımlılık, genellikle belirli bir kuruluşun gizli bilgileri olarak beyan edilir. Evrensel bilişim çağında, RRM alanındaki yeni gelişmelerin satışı giderek işin bir parçası haline geliyor.

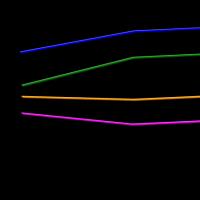

Şekil 4'te. emek üretkenliğindeki artışın işçilerin maddi teşviklerine grafik bağımlılığının doğası verilmiştir.

%100 emek verimliliği

mali teşvik

mali teşvik

Şekil.4 Emek verimliliği büyümesinin grafik bağımlılığı.

Emek verimliliğinin büyümesi, işçinin temel ihtiyaçlarının tatmin derecesindeki artışla açıklanmaktadır. Büyüme alanının büyüklüğü, hem maddi hem de manevi teşviklerden sağlanan ihtiyaçların ve çıkarların sayısına büyük ölçüde bağlıdır. Stabilizasyon alanı, işçinin fiziksel yük sınırına ulaşmasıyla belirlenir. Düşüş alanı, maddi teşviklerde bir artış peşinde koşan iş kalitesinde bir düşüş ile açıklanmaktadır.

Bu yöntemler şunlara dayanmaktadır: olasılık teorisi, Markov süreçleri teorisi, kuyruk teorisi.

FEDERAL EĞİTİM AJANSI

RUSYA FEDERASYONU

GOU VPO "KRASNOYARSK DEVLET TİCARET

EKONOMİ ENSTİTÜSÜ»

Yönetim Departmanı

DERS ÇALIŞMASI

"Yönetim kararları" disiplininde

KONU HAKKINDA: « Ticari çözümlerin geliştirilmesi ve benimsenmesi »

(Rosa-Krasnoyarsk LLC'nin malzemeleri üzerinde gerçekleştirildi)

Gerçekleştirilen:

3. sınıf öğrencisi

spesiyaller 061100

organizasyon yönetimi

gruplar EM - 04 - 3

Anokhina A.E.

Süpervizör:

Vashko T.A.

KRASNOYARSK, 2007

Tanıtım

1. Ticari kararların geliştirilmesi ve benimsenmesi için teorik temeller

1.1 Yönetim faaliyetinin bir nesnesi olarak karar

1.2 Ticari kararların geliştirilmesi ve benimsenmesinin doğası ve özellikleri

1.3 Araştırma yöntemleri ve programları

2. Ticari kararların geliştirilmesi ve benimsenmesinin analizi ve değerlendirilmesi

2.1 İşletmenin organizasyonel ve yasal özellikleri

2.2 İşletmenin organizasyonel ortamının izlenmesi

2.3 "Rosa - Krasnoyarsk" LLC şirketinde ticari kararların geliştirilmesi ve benimsenmesinin analizi

3. Rosa-Krasnoyarsk LLC'de ticari karar vermenin kalitesini iyileştirmeyi amaçlayan bir çözümün geliştirilmesi

3.1 Sorunun ifadesi ve ticari bir çözümün oluşturulması

3.2 Faaliyet programının uygulanması ve etkinliğinin yönetim değerlendirmesi için plan

Çözüm

bibliyografik liste

Uygulamalar

Tanıtım

Karar verme, bir yöneticinin işinin merkezinde yer alır. Bir yönetici çok sayıda karar verebilmelidir. Aynı zamanda alınan kararların yüksek kalitede olması sağlanmalıdır.

Şu anda, piyasa ekonomisi sistemi, ekonomik yönetim sisteminde radikal değişiklikler gerektiriyor. Ve bu yönetimin etkinliği büyük ölçüde karar verme prosedürüne ve pratik uygulamalarına bağlıdır.

Karar verme sorunu, kararların insan faaliyetinin herhangi bir alanında oynadığı rolle belirlenen temeldir. Bu problemle ilgili çalışmalar disiplinlerarasıdır, çünkü bir eylem yönteminin seçimi, bilgisel, örgütsel, matematiksel, yasal, ekonomik, psikolojik, mantıksal, teknik ve diğer yönlerin karmaşık bir bağlantısının sonucudur.

Etkili çözümler geliştirmek temel bir ön koşuldur:

Ürünlerin ve firmaların pazardaki rekabet gücünü sağlamak

rasyonel organizasyon yapılarının oluşumu

doğru bir ekonomik pazarlama politikası yürütmek - ticari bir işletmenin uğraştığı her şey.

İşletmenin hayati faaliyeti ve temeli finanstır ve bunları doğru bir şekilde dağıtabilmeniz gerekir. sonuç olarak , ticari faaliyetlerde etkin çözümler işletmenin varlığının anahtarıdır. Bu, seçilen konunun alaka düzeyini açıklar.

Bildirinin yazılma amacı, kuruluşta ticari kararların geliştirilmesinde ve benimsenmesinde olumlu yönleri ve eksiklikleri analiz etmek ve belirlemek ve bunları ortadan kaldırmak için önlemler geliştirmektir.

Çalışmanın amacına bağlı olarak, aşağıdaki görevler belirlenir:

1. Dönem ödevinin araştırma konusuyla ilgili teoriyi özetler ve analiz eder;

Ticari kararların geliştirilmesinde ve benimsenmesinde olumlu ve olumsuz yönlerin belirlenmesi ile şirketin faaliyetlerinin bir analizini yapın.

İşletmenin çalışmasını iyileştirmek ve belirlenen eksiklikleri ortadan kaldırmak için önlemler geliştirin.

Bu makaledeki araştırma konusu, işletmede ticari kararların geliştirilmesi ve benimsenmesidir. Çalışmanın amacı Rosa-Krasnoyarsk LLC şirketidir.

Çalışma üç bölümden oluşmaktadır. Teorik olan ilk bölüm, bu konunun özünü ortaya koymakta, genel kavramların yanı sıra, ticari karar verme ve geliştirme sürecine uygulanan temel tanımlar ve bilimsel yaklaşımları tartışmaktadır. İkinci bölümde, işletmenin geliştirilmesi ve ticari kararların alınması alanındaki organizasyonel ve yasal özellikleri, eksikliklerin ve kullanılmayan yedeklerin tespiti ile gerçekleştirilir. Ders çalışmasının üçüncü bölümü, belirlenen eksiklikleri ortadan kaldırmak ve organizasyon yönetiminin verimliliğini artırmak için yöntemler sunar.

Ders çalışması birbiriyle bağlantılı üç bölümden oluşur, 35 literatür kaynağı, 6 tablo, 2 şekil ve 5 diyagram içerir.

Çalışma sürecinde aşağıdaki araştırma yöntemleri kullanılmıştır:

gözlem

ikincil bilgi toplama

sorgulama

uzman görüşleri

Ticari kararların geliştirilmesi ve benimsenmesi için teorik temeller

Yönetim faaliyetinin bir nesnesi olarak karar

Modern yönetimdeki en önemli sorun, etkiyi yönetmenin ana aracı olan bir yönetim kararının geliştirilmesi, benimsenmesi ve uygulanmasıdır. Bu sorunun, ele alınması gereken ekonomik durumların ve yönetim görevlerinin karmaşıklığı arttıkça kaçınılmaz olarak artan çok ciddi bir uygulamalı önemi vardır. Bu, kararda yapılan küçük hataların bile bir sonucu olarak artan kayıp ölçeğiyle de kanıtlanmaktadır.

Şu anda, "karar verme" ve "yönetim faaliyeti" kavramları o kadar iç içedir ve birbiriyle ilişkilidir ki, genellikle eşanlamlı olarak kullanılırlar. Bu tesadüf değil.

Yönetim karar verme süreçleri, yönetim faaliyetlerinin yapısında, her yöneticinin çalışmasında merkezi bir yer tutar, çünkü hem bu faaliyetin içeriğini hem de sonuçlarını büyük ölçüde belirlerler.

Aynı zamanda karar, yönetimsel çalışmanın bir ürünü ve benimsenmesi de bu ürünün ortaya çıkmasına yol açan bir süreç olarak görülebilir.

Karar verme, organizasyonun şimdiki ve gelecekteki arzulanan durumu arasındaki boşluğu dolduran mevcut seçeneklerin veya alternatif eylem biçimlerinin bilinçli seçimidir.

Dolayısıyla bu süreç pek çok farklı unsuru içerir, ancak kesinlikle problemler, hedefler, alternatifler ve çözümler gibi unsurlar vardır - bir alternatif seçmek gibi.

Karar verme ve bilgi alışverişi, herhangi bir yönetim fonksiyonunun ayrılmaz bir parçasıdır. Karar verme ihtiyacı, yönetim sürecinin tüm aşamalarında ortaya çıkar ve yönetim faaliyetlerinin tüm alanları ve yönleriyle ilişkilidir. Karar verme süreci, organizasyonda gelişen gerçek sorunları, ilişkileri ve bağlantıları oldukça doğru bir şekilde yansıtır ve öngörülemeyen kararlar dizisi, yönetim sürecinin öngörülemezliğini karakterize eder. Ayrıca, yalnızca kararların geliştirilmesi ve uygulanması sürecinin incelenmesi, yönetimin içerik tarafını değerlendirmeyi mümkün kılar, çünkü alınan kararların içeriğinde hedefin içeriği ortaya çıkar.

Kontrol döngüsü her zaman:

hedefleri belirlemek ve sorunları belirlemekle başlar,

geliştirmeye ve gerekli kararı almaya devam eder,

organizasyonu ve uygulanmasının kontrolü ile sona erer.

Elde edilen sonucun analizi veya daha doğrusu, belirlenen hedefe ulaşma derecesinin değerlendirilmesi, yeni sorunların belirlenmesi ve yeni kararlar alınması için bir kaynak olarak hizmet eder, böylece yönetim döngüsünü sürdürür. Bu, herhangi bir kontrolün iyi tanımlanmış üç ana aşamadan oluşan bir diziyi uyguladığını gösterir:

yönetilen nesnenin durumunu belirler (sorun tanımlama);

belirli bir durum için optimal bir etki geliştirir (yönetim kararlarının geliştirilmesi ve benimsenmesi)

uygular (çözümün uygulanması),

Karar, tek seferlik sonuçlara ulaşmaya, devam eden süreçler oluşturmaya, devam eden süreçleri sürdürmeye veya herhangi bir faaliyeti durdurmaya yönelik olabilir.

Bununla birlikte, bir bireyin günlük faaliyetleri sırasında aldığı karar, yönetimsel (örgütsel) karardan birkaç yönden farklıdır:

Hedefler. Yönetim konusu, kendi ihtiyaçlarına göre değil, belirli bir kuruluşun sorunlarını çözmek için karar verir.

Sonuçlar. Bireyin özel seçimi kendi hayatını etkiler ve ona yakın birkaç kişiyi etkileyebilir. Özellikle en üst düzeydeki bir yönetici, sadece kendisi için değil, bir bütün olarak kuruluş ve çalışanları için de geçerli olan yönü seçer ve kararları birçok insanın hayatını önemli ölçüde etkileyebilir. Organizasyon büyük ve etkiliyse, liderlerinin kararları tüm bölgelerin sosyal ve ekonomik durumunu ciddi şekilde etkileyebilir.

iş bölümü. Özel hayatta bir kişi, bir karar verirken, kural olarak, kendisi yerine getirirse, o zaman bir organizasyonda belirli bir iş bölümü vardır; bazı çalışanlar (yöneticiler) ortaya çıkan sorunları çözmek ve kararlar almakla meşgulken, diğerleri (icracılar) halihazırda verilmiş kararları uygulamakla meşgul.

Profesyonellik.Özel hayatta her insan kendi aklı ve tecrübesiyle bağımsız olarak kararlar verir. Bir organizasyonu yönetirken karar verme, profesyonel eğitim gerektiren çok daha karmaşık, sorumlu ve resmi bir süreçtir.

Seçilen özelliklere göre aşağıdaki tanım verilmektedir.

Yönetim kararı- bu, örgütün hedeflerine ulaşmayı amaçlayan, resmi yetki ve yetkileri çerçevesinde başkan tarafından yürütülen bir alternatif seçimidir.

Daha geniş anlamda, bir yönetim kararı, yönetimsel görevlerin uygulanmasını sağlayan, birbiriyle ilişkili, amaçlı ve mantıksal olarak tutarlı bir dizi yönetim eylemi olan ana yönetim işi türü olarak kabul edilir.

Bir yönetim kararı seçerken, aşağıdaki gereksinimler uygulanır: verimlilik, ekonomi, zamanındalık ve güvenilirlik (bkz. ek, tablo 1.1).

Her yönetim kararının kendine özgü bir sonucu vardır, bu nedenle yönetim faaliyetinin amacı, belirli koşullar ve koşullarda en uygun sonucun elde edilmesine yardımcı olabilecek bu tür biçimleri, yöntemleri, araçları ve araçları bulmaktır.

2.1. Yönetimsel karar verme alanı

İş kapsamında karar verme, benimsenmelerini etkileyen bir dizi faktör olarak anlaşılmalıdır. Mekansal, örgütsel, yasal ve zamansal sınırları vardır. Bu alanı, iç ve dış ortamlara bölerek yapılandırmanız önerilir.

İç ortam- bu, girişimcinin doğrudan etkisinin mekansal dağılım alanıdır. O bölümlenmiş. Kurucu bölümlerine iç değişkenler denir. Girişimci firmayı temsil ediyorsa, onu doğrudan belirleyen tüm faktörler iç çevre olacaktır. Firma, girişimci tarafından sistemik bir yapı olarak algılanır. Sistemin bir elemanı değişirse, sistemin diğer elemanları da değişecektir.

Şirketin bu anlayışı, yönetimini (iç çevre açısından) bir veya daha fazla değişkeni etkileme ve diğer değişkenleri buna göre ayarlama faaliyeti olarak tanımlamayı mümkün kılar.

İç değişkenlerin net bir şekilde anlaşılması, girişimcinin faaliyetinin önemli bir unsurudur. En önemli içsel değişken firmanın amacıdır. Kantitatif olmalıdır. Örneğin, firmanın amacı, belirli bir amaca yönelik giysi veya belirli bir hacimde belirli modeller üretmektir.

İkinci içsel değişken üretim teknolojisidir. Seçimi, şirketin iç hedefi tarafından belirlenir.

Üçüncü içsel değişken ise firmanın organizasyon yapısıdır. Amacı ve üretim teknolojisini bilerek, en büyük ekonomik etkiyi elde etmek ve üretim sürecinin kontrol edilebilirliğini artırmak için en uygun koşulları oluşturmak için gerekli yapısal birimleri belirlemek mümkündür. Ortaya çıkan yapının her bir parçasına ilgili sorumluluklar atanır.

Dördüncü değişken personeldir. Bu, işlerin ve pozisyonların yapısının her bir unsurunda nicel ve nitel yönleriyle bir tanımdır.

Beşinci içsel değişken ise personeldir (iş alacak çalışanlar).

"Tamamen" içsel olmayan iki öğe daha vardır. İç ve dış ortamlar arasında bağlantı rolü oynarlar. Bu unsurlar, üretimin ve piyasa sinyalinin sonucudur.

Üretimin sonucu, girişimci yapının amaçlarının somutlaştırılmasının özel bir şeklidir. İç ortamın kalitesini karakterize eder, onu önceki haliyle koruma olasılığını gösterir veya üzerinde değişiklik yapma ihtiyacını belirler.

Pazar sinyali pratikte harici bir faktördür, ancak şirketin iç ortamında "köklüdür", geri bildirim sağlar (tüketicinin ürüne tepkisi).

Bu nedenle, iç çevre, doğru bir şekilde şirketin yaşamının mekanizması olarak tanımlanabilir. Teoride bu ortama sosyoteknik sistem deniyordu.

Unutulmamalıdır ki girişimcinin kendisi bu sistemin zorunlu bir unsurudur. Özünde, tüm unsurlarını etkileyen merkezini temsil eder.

Dış çevre, firmanın yapısal ve mekansal çevresidir. Firma açık bir sistemi temsil etmektedir. İç ortamı, dış etkenlerin etkisi altında değişebilir.

Dış çevre - iş yapısının işleyişini etkileyen bir dizi faktör. Bu faktörler heterojendir. Bazılarının doğrudan, bazılarının ise dolaylı etkisi vardır. Bu bağlamda doğrudan ve dolaylı etki faktörleri olarak gruplandırılmıştır.

Doğrudan etki faktörleri, firmanın işleyişini doğrudan etkiler. Bunlar şunları içerir:

1) devlet organları ve bunların düzenlemeleri ve yasaları. Onlara başarısız olmadan "uyum sağlamak" gerekir;

2) ortaklar ve ortaklıklar. Bu faktör, istendiğinde değiştirilebildiği için daha az güçlüdür;

3) güç baskısı kaynakları (şantajcılar, gaspçılar, rüşvet alanlar). Girişimcinin de bu faktöre "uyum sağlaması" gerekir;

4) rakipler. Davranışları, girişimcinin faaliyetlerinde mutlaka dikkate alınır;

5) şirket imajı. Bu onun dış ortamda bir temsilidir. Firmanın olumlu veya olumsuz algısına bağlı olarak faaliyetleri kolaylaştırabilir veya zorlaştırabilir;

6) sendikalar. Rus gerçekliğinde henüz yerlerini bulamamışlardır, ancak genel olarak diğer ülkelerdeki rolleri çok önemlidir.

Dolaylı faktörler, firmayı diğer faktörler yoluyla veya belirli koşullar altında etkileyen faktörlerdir. Bunlar şunları içerir:

1) siyasi faktörler;

2) bilimsel ve teknik başarılar;

3) ekonominin durumu;

4) sosyo-kültürel faktörler;

5) dünya pazarındaki değişiklikler.

Bir girişimcinin dış çevrenin dinamiklerini sürekli olarak analiz etmesi gerekir. Bu karmaşık ve zahmetli bir iştir. Böyle bir analizin zorlukları, analiz edilen faktörlerin yapısının karmaşıklığının yüksek olması gerçeğinde yatmaktadır; etkilerinin düzeyi farklıdır; bazı faktörler sabitlik, diğerleri ise epizodik etki ile karakterize edilir; dış ortamdaki değişiklikler dinamiktir, genellikle kaotiktir ve çok hızlı olabilir.

Yukarıdakilerin tümü, girişimcilik faaliyetinin karmaşıklığını belirler ve bu alanda özel eğitim ihtiyacını gösterir.

2.2. Girişimci Karar Verme Teknolojisi

Girişimci Karar Verme Teknolojisi alternatif seçeneklerin bir analizini ve şirketin potansiyel yeteneklerini dikkate alarak hedef açısından en etkili olanın belirlenmesini sağlayan mantıklı bir sistemde birleştirilmiş bir eylemler dizisini temsil eder.

Her girişimcinin kendi bireysel karar verme teknolojisi vardır. Karar sezgiye göre verilebilir. Bu durumda sezgi, deneyim sonucunda elde edilen bilinçsiz bilgi olarak anlaşılır. Bu yönteme sezgisel denir. Bunu kullanmak için, girişimcilik faaliyetlerinde geniş deneyime sahip olmalısınız.

Bununla birlikte, karar verme teknolojisi hala gerçek karar verme yöntemine dayanmaktadır. Bu yöntem, mantıksal olarak birbirine bağlı ve hesaplanmış-doğrulanmış sonuçlara dayanmaktadır.

Uygulamada girişimci her iki yöntemi de aynı anda kullanır. Özünde, birleşik yöntem gerçek sezgiseldir. Acemi bir girişimci için, karar verme teknolojisinde gerçek yöntem hakimdir. Deneyimli bir girişimci için karar verme teknolojisindeki önemli bir bileşen sezgisel bileşendir.

Girişimci bir karar vermenin genelleştirilmiş teknolojisi, bir blok diyagram şeklinde grafiksel olarak gösterilebilir (Şekil 1).

Şekil 1. Girişimci bir karar vermek için teknoloji şeması

Karar vermenin ilk teknolojik aşaması, olası alternatiflerin (projelerin) değerlendirilmesi için kabul edilmesidir.

İkinci aşamada, girişimci alternatiflerin bir kavrayışını yürütür. Başka bir deyişle, temel özelliklerini ve mantığını ortaya koymaktadır.

Üçüncü aşamada, her proje için uygulanması için yerine getirilmesi gereken gereksinimler (belirli kaynaklara, teknolojilere, finansmana vb. ihtiyaç) belirlenir.

Dördüncü aşamada, projenin uygulanması için gerekli özel eylemler belirlenir (fon toplama şekli, fon uygulama prosedürü, üretim uygulama prosedürü vb.). Burada da bu eylemlerin maliyet tahminine göre ekonomik bir hesaplama yapılır.

Beşinci aşama, makul en kötü durum senaryosunu dikkate alarak olası ekonomik etkinin hesaplanmasını içerir.

Altıncı aşamada, ekonomik etkinin karamsar ve iyimser hesaplarının varyantları karşılaştırılır. Bu karşılaştırma, olası etkinin olası aralığını gösterir.

Yedinci aşamada, değerlendirmeye alınan projeler karşılaştırılır. Bu karşılaştırma, erken aşamalarda belirlenen niteliksel ve niceliksel özelliklerin toplamı üzerinden yapılır. Bu aşama teknik olarak en zor olanıdır.

Örneğin, bir proje en büyük ekonomik etkiyi vaat eder, ancak önemli ölçüde daha fazla kaynak gerektirir ve daha risklidir. Bu durumda, seçimin uygunluğunun uzman değerlendirmesi mümkündür. Ancak diğer, daha resmi seçenekler de mümkündür.

Son sekizinci aşama, alternatiflerden birinin seçilmesine yöneliktir. Seçilen alternatifin uygulanması hakkında bir karar vermeyi içerir.

İlk alternatiflerin sayısındaki artışla birlikte, bunlar üzerinde karar verme sürecinin çok daha karmaşık hale geldiğine dikkat edilmelidir. Bu nedenle olası alternatifleri değerlendirme aşamasında bunların sayısını en aza indirmeye çalışmak gerekir. Bunun için mümkün olduğunca a priori bilgi ve sezgi kullanılmalıdır.

Genellikle deneyimli bir girişimci, daha fazla değerlendirme için bu aşamada 2-3 alternatif bırakır. Son iki adım her zaman belirli bir miktarda sezgi gerektirir. Bundan, teorik eğitimle birlikte yalnızca sürekli uygulamanın girişimcilik faaliyetinin başarısını sağladığı açıkça ortaya çıkıyor.

2.3. Girişimci kararlar almanın ekonomik yöntemleri

Girişimci kararlar almanın ekonomik yöntemlerinin temeli, fiyat, üretim maliyetleri, finans ve pratikte bunlarla çalışma yeteneği gibi kategorilerin analizidir.

Ürün fiyat oluşumu. Bu durumda, piyasa fiyatını kastediyoruz. Bu fiyatın minimum seviyesi aşağıdaki ilişki ile belirlenebilir:

C t \u003d I pf -P md,

nerede C t - malların fiyatı; Ve pf - fiili üretim maliyetleri; P md - izin verilen minimum kar.

Bazen bu şekilde belirlenen fiyat toptan satış fiyatı gibi hareket eder. Bu fiyat, piyasa durumunun en elverişsiz varyantı için hesaplandığından ticari sır haline gelir.

Girişimcinin piyasada görünmesinin uygunluğu, izin verilen minimum fiyatı piyasa fiyatının altında bir seviyede oluşturmayı başarması ile belirlenir.

Piyasa fiyatı, ürünün fiilen satın alındığı gerçek fiyattır. Piyasa fiyatı ile izin verilen minimum değer arasındaki fark, fazla kâr görevi görür.

SP \u003d C r -C md,

nerede SP - fazla kar; C p - piyasa fiyatı; C MD - izin verilen minimum fiyat.

Girişimci, izin verilen minimum seviyesinden bahsediyorsak, fiyatlandırma sürecini yönetme yeteneğine sahiptir. Bu durumda, fiyatlandırma yönetimi, üretim maliyetlerini en aza indirmenin yollarını bulmakla ilişkilidir.

Fiyatlandırma sürecini etkilemenin ikinci yöntemi, piyasa fiyatının analizini içerir. Bu durumda girişimci, fiyatlandırmanın altında hangi emtia özelliklerinin yattığını ve emtia özelliklerindeki herhangi bir değişiklikle fiyatın nasıl değişebileceğini ortaya çıkarır. Sonuç olarak, mümkünse ürüne, piyasa fiyatını maliyetlerden daha fazla artıran özellikler verilir.

Üretim maliyeti yönetimi.

Ekonomik ve muhasebe maliyetleri arasında ayrım yapmak gerekir. Girişimci esas olarak ekonomik maliyetlerle ilgilenir. Belirli bir projenin olası uygulamasıyla ilişkilidirler. Muhasebe, firma tarafından fiilen katlanılan maliyetleri ifade eder.

Maliyetlerin planlanması ile bunların uygulanma anı arasında bir zaman aralığı vardır. Bu bağlamda girişimci, maliyetleri planlarken "mümkün olan maksimum maliyetler" ilkesini kullanır. Bu, izin verilen minimum fiyatın tersi ilkesidir.

Ekonomik maliyetler düşünüldüğünde genellikle "brüt maliyetler" kavramı kullanılır.

Brüt maliyetler, sabit ve değişken maliyetlerin birleşimidir.

Ve şaft \u003d Ve direk + Ve şerit.

Sabit maliyetler, pratik olarak üretim nesnelerine bağlı olmayanlardır. Buna amortisman maliyetleri, kira, kredi ücretleri, yönetim maaşları vb. dahildir.

Değişken maliyetler, neredeyse doğrudan üretim hacmine bağlı olan maliyetlerdir. Bunlar, hammaddelerin, malzemelerin, bileşenlerin maliyetini; doğrudan mal üretimine dahil olan işçiler için işgücü maliyetleri, teknolojik ihtiyaçlar için enerji vb.

Bu tanımlardan önemli bir sonuç çıkar: üretim hacimlerinde bir artışla, mal birimi başına brüt maliyetler azalır ve bunun tersi de geçerlidir.

Sonuç olarak, üretim hacimlerinde bir artış, ceteris paribus, üretimin karlılığında bir artış gerektirir. Bu etki, karı artırmanın bir aracı olarak veya ek bir ürünün fiyatını düşürmek için bir yedek olarak kullanılabilir.

Malların piyasaya riskli teslimi koşullarında, talep seviyesinin tam olarak bilinmediği durumlarda (örneğin, mevsimlik mallar için), girişimci tahmini hacim olarak fiili üretim hacminin% 75'ini alır. Kalan %25'lik kısım ise ek üretim olarak planlanmıştır. Sezon içinde satılmazlarsa, mevsimsel satışta değişken maliyetler düzeyine kadar daha düşük bir fiyatla satılabilirler.

Bir malın fiyatı ile maliyeti arasındaki farka malın kapsamı denir. Bu, bir kısmı sabit maliyetleri karşılamaya ve geri kalanı - kâr etmeye giden fon miktarıdır.

Üretim hacmi sınırlarının belirlenmesi. İzin verilen minimum üretim hacmi, başa baş üretim düzeyidir. Bu, maliyetlerin gelir tarafından karşılandığı bir üretim programıdır.

Bir girişimcinin kabul edilebilir üretim sınırlarını - izin verilen minimum ve mümkün olan maksimum - belirlemesi her zaman önemlidir. Bu, piyasa talebinin seviyesinden kaynaklanmaktadır.

Mümkün olan maksimum çıktı, üretim fonksiyonu kullanılarak belirlenir.

km = F(T, K),

nerede K m - mümkün olan maksimum üretim hacmi; T - üretimde kullanılan kaynaklar; K üretimde kullanılan sermayedir.

Bu özellik her zaman belirli bir teknolojiye odaklanır. Teknoloji değişirse işlev de değişir. F.

Ancak bir girişimcinin yalnızca olası üretim sınırlarını değil, aynı zamanda optimal hacmini de belirlemesi önemlidir.

Optimal, elde edilen gelir ile toplam maliyet arasındaki farkın minimum olduğu üretim hacmidir.

Pratikte optimal varyant arayışı, belirli bir sermaye miktarı ve sınırsız sermaye ile iki versiyonda gerçekleştirilir.

İlk durumda, sabit sermaye ile üretim sürecinin normal uygulaması için gerekli ekipmanı kastediyorsak, o zaman optimal üretim hacmi kapasite ile ilgilidir. Bu nedenle, belirli sabit maliyetleri azaltma arzusuna dayalı olarak, optimal üretim hacmi türev gücüne eşit olacaktır.

Bu yaklaşım, acemi bir girişimci için tipiktir.

En yüksek üretim verimliliği, belirli bir üretim hacmi ve maliyetleri kombinasyonunda elde edilecektir. Sadeleştirme için iki üretim faktörünü ele alırsak - sermaye ve emek, o zaman her faktör diğerinin belirli bir oranını hesaba katacaktır.

Örneğin, 5 makinenin bakımı 10 işçi gerektirir ve 10 makine 20 gerektirir. Bu, grafiksel bir ilişki olarak görüntülenebilir. Ayrıca, bu bağımlılığı değer biçiminde sunmak uygundur..

Pahalı imal edilmiş ekipman ve ucuz üretken ekipman edinme seçenekleri olduğu göz önüne alındığında, bu, farklı işçilik maliyetlerine yol açacaktır. Birkaç seçenek göz önüne alındığında, en iyi ihtimalle durun.

Sınırsız miktarda sermaye ile üretim hacminin belirlenmesi durumunda, mantık benzerdir. Ancak, iki değil, üç faktör dikkate alınmalıdır:

1) olası üretim hacmi;

2) gerekli miktarda sermaye maliyeti;

3) gerekli miktarda işçilik maliyeti.

Yapılan hesaplamalar bir tabloda özetlenir ve minimum maliyetli seçenek seçilir.

Ekonomik açıdan optimal olan üretim hacmi, marjinal maliyetler temelinde belirlenir.

Üretimdeki artış da maliyetlerin artmasına neden olur. Bu büyüme her zaman üretim hacmiyle orantılı değildir. Bu durumda, aşağıdaki seçim kuralları geçerlidir:

1) üretim birimi başına ortalama brüt maliyetleri belirlemek;

2) Ek olarak üretilen malların marjinal maliyeti ortalama brütten düşük veya ona eşitse, hacmi artırma yönünde karar verilir;

3) ters 2 resim varsa, üretim hacmini artırmayı reddetmek gerekir;

4) yeni üretim hacmi için ortalama brüt maliyetleri hesaplar.

sınav soruları

1. Dahili iş ortamı nedir?

2. Firmanın iç çevresinin temel bileşenleri nelerdir?

3. Girişimci kararlar verme yöntemleri.

4. Karar verme teknolojisi nedir?

| Öncesi |

İşletmenin likiditesinin ve ödeme gücünün özü ve önemi

İşletmenin likiditesinin ve ödeme gücünün özü ve önemi Tez çalışması Fap LLC'de satış yönetim sisteminin iyileştirilmesi Satış departmanının bir satış süreci senaryosu yok

Tez çalışması Fap LLC'de satış yönetim sisteminin iyileştirilmesi Satış departmanının bir satış süreci senaryosu yok Personel yönetiminin amacı ve konusu

Personel yönetiminin amacı ve konusu cam nasıl üflenir

cam nasıl üflenir Kurumsal satışlar nasıl planlanır: yöntemler ve analiz

Kurumsal satışlar nasıl planlanır: yöntemler ve analiz Veteriner kliniği nasıl çalışır - evde veteriner bakımı Kendi veteriner kliniğinizi nasıl açarsınız

Veteriner kliniği nasıl çalışır - evde veteriner bakımı Kendi veteriner kliniğinizi nasıl açarsınız Bir iş olarak şeker satmak

Bir iş olarak şeker satmak