Upravljanje novčanim tokovima poduzeća. Koncept novčanih priljeva i odljeva karakterističnih za investicijske aktivnosti poduzeća uključuje

Razmotrimo značajke generiranja izvješća o novčanom tijeku u skladu s međunarodnim i ruskim pravilima za izradu financijskih izvješća.

- Upravljanje novčanim tokom

U sklopu upravljanja novčanim tokovima utvrđuje se ukupni volumen novčanih tokova različitih vrsta, a zatim se ukupni volumen novčanih tokova raspoređuje na pojedine intervale promatranog razdoblja. Također se provodi analiza i procjena unutarnjih i vanjskih čimbenika koji utječu na formiranje novčanih tokova.

Sustav upravljanja novčanim tokom poduzeća skup je metoda, alata i specifičnih tehnika za ciljani, kontinuirani utjecaj financijske službe na novčani tok radi postizanja cilja.

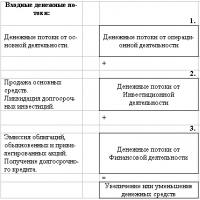

Najčešća u praksi je klasifikacija novčanih tokova prema vrsti poslovne aktivnosti:

- operacijska dvorana;

- ulaganje;

- financijske aktivnosti.

- Operativne aktivnosti

Prilikom predviđanja novčanih tokova iz poslovnih aktivnosti, informacije o njihovim pojedinačnim komponentama u kombinaciji s drugim informacijama su vrijedne.

Novčani tokovi iz poslovnih aktivnosti generiraju se primarno tijekom osnovnih aktivnosti koje generiraju prihode tvrtke. Stoga obično proizlaze iz transakcija koje doprinose neto prihodu.

Primjeri novčanih tokova iz poslovnih aktivnosti uključuju:

- prihodi od prodaje robe i pružanja usluga;

- primici plaćanja najamnine za osiguranje prava, naknada, provizija i drugih vrsta prihoda;

- plaćanja dobavljačima roba (i usluga);

- plaćanja (i u ime) zaposlenika;

- primici i plaćanja osiguravajućih društava za premije osiguranja, štete, rente i druge vrste polica osiguranja;

- plaćanje (ili povrat) poreza na dohodak, osim onih povezanih s financijskim ili investicijskim aktivnostima;

- primici (i plaćanja) prema ugovorima o komercijalnim (ili mjenjačkim) poslovima.

Gotovinski predujmovi i zajmovi financijskih institucija općenito se klasificiraju kao operativne aktivnosti jer su to osnovne aktivnosti koje stvaraju prihod tvrtke.

- Investicijske aktivnosti

Primjeri novčanih tokova iz investicijskih aktivnosti uključuju:

- plaćanja za nabavu dugotrajne imovine, nematerijalne imovine i ostale dugotrajne imovine; to uključuje plaćanja koja se odnose na kapitalizaciju troškova za razvoj i izgradnju dugotrajne imovine korištenjem ekonomske metode;

- primici od prodaje dugotrajne imovine, nematerijalne imovine i ostale dugotrajne imovine;

- plaćanja za stjecanje dionica ili dužničkih instrumenata drugih društava, kao i udjela u zajedničkim pothvatima (osim instrumenata koji djeluju kao novčani ekvivalenti ili instrumenata za obavljanje komercijalnih ili razmjenskih transakcija);

- prihodi od prodaje dionica (ili dužničkih instrumenata) drugih društava, kao i udjela u zajedničkim pothvatima (osim instrumenata koji djeluju kao novčani ekvivalenti ili instrumenata za obavljanje komercijalnih ili razmjenskih transakcija);

- predujmovi (ili pozajmice) drugim stranama (s izuzetkom sličnih transakcija koje provode financijske institucije);

- prihodi od otplate predujmova ili zajmova danih drugim stranama (osim sličnih transakcija koje provode financijske institucije);

- plaćanja po terminskim, terminskim, opcijskim i swap ugovorima (osim plaćanja po ugovorima zaključenim u svrhu obavljanja komercijalnih ili mjenjačkih transakcija ili plaćanja u vezi s financijskim aktivnostima);

- primici od terminskih, terminskih, opcijskih ugovora i swapova (osim primitaka od ugovora sklopljenih u svrhu obavljanja trgovačkih ili mjenjačkih poslova ili primitaka povezanih s financijskim aktivnostima).

- Financijske aktivnosti

Primjeri novčanih tokova iz financijskih aktivnosti uključuju:

- prihodi od emisije dionica ili emisije drugih vlasničkih instrumenata;

- isplate vlasnicima pri otkupu ili otkupu dionica društva;

- primici od izdavanja obveznica, mjenica, hipoteka, zajmova, kao i od drugih kratkoročnih ili dugoročnih dužničkih instrumenata;

- plaćanja za otplatu zajmova;

- plaćanja primatelja leasinga kako bi se ispunila obveza financijskog najma.

Ukupni neto novčani tok trebao bi težiti nuli, tj. Sva sredstva zarađena tijekom izvještajnog razdoblja moraju biti učinkovito uložena.

Jedan oblik upravljanja novčanim tokom poduzeća je izrada izvještaja o novčanom toku. Neophodno je kako menadžerima za kontrolu novčanih tokova, tako i trećim investitorima i dioničarima, koji na temelju ovog izvješća mogu izvući zaključke o upravljanju likvidnošću poduzeća, njegovim prihodima i sposobnosti privlačenja značajnih količina novca.

© Skrećemo posebnu pozornost kolegama na potrebu pozivanja na " " prilikom citiranja (za on-line projekte potrebna je aktivna hiperveza)

Novčani tokovi iz financijskih aktivnosti - primici i isplate novčanih sredstava vezani uz privlačenje dodatnog temeljnog kapitala ili temeljnog kapitala, dobivanje dugoročnih i kratkoročnih zajmova i zajmova, isplata u novcu dividendi i kamata na depozite vlasnika i neki drugi novčani tokovi povezani uz provedbu vanjskog financiranja gospodarskih aktivnosti organizacije.

Informacije o novčanim tokovima povezanim s aktivnostima financiranja omogućuju nam predviđanje budućeg iznosa gotovine na koji će pružatelji kapitala poduzeća imati pravo.

Smjerovi odljeva i priljeva sredstava iz financijskih aktivnosti prikazani su u tablici. 1.

Glavni pravci priljeva i odljeva novca iz financijskih aktivnosti

Upravljanje novčanim tokom poduzeća važan je dio cjelokupnog sustava upravljanja financijama. Učinkovito upravljanje novčanim tokom zahtijeva formiranje posebne politike novčanog toka kao dijela cjelokupne financijske strategije poduzeća. Proces provedbe ove politike razvija se u skladu sa sljedećim glavnim fazama:

- - analiza novčanih tokova poduzeća u prethodnom razdoblju;

- - proučavanje čimbenika koji utječu na formiranje novčanih tokova poduzeća;

- - obrazloženje vrste politike upravljanja novčanim tokovima poduzeća;

- - izbor smjerova i metoda za optimizaciju novčanih tokova poduzeća, osiguravajući provođenje odabrane politike upravljanja novčanim tokovima;

- - planiranje novčanih tokova poduzeća u kontekstu njihovih pojedinih vrsta;

- - osiguranje učinkovite kontrole nad provedbom odabrane politike upravljanja novčanim tokovima tvrtke.

Osnovni cilj analize novčanog tijeka je utvrditi razloge manjka (viška) sredstava, izvore njihovog primitka i područja trošenja kako bi se kontrolirala trenutna solventnost poduzeća.

U praksi se za utvrđivanje novčanih tokova koriste izravne i neizravne metode. Razlika između njih je u različitom slijedu postupaka kojima se utvrđuje iznos novčanog tijeka.

Analiza gotovine izravnom metodom omogućuje procjenu likvidnosti poduzeća, budući da detaljno otkriva kretanje gotovine na računima i omogućuje brzo zaključivanje o dostatnosti sredstava za plaćanja tekućih obveza, za investicijske aktivnosti i dodatni troškovi. Izravna metoda temelji se na izračunavanju priljeva (prihodi od prodaje proizvoda, radova i usluga, primljeni predujmovi i sl.) i odljeva (plaćanje računa dobavljača, povrat primljenih kratkoročnih zajmova i sl.) sredstava, tj. je, početni element je prihod.

Neizravna metoda temelji se na analizi stavki bilance i računa dobiti i gubitka, obračunavanju transakcija vezanih uz novčane tijekove, te sekvencijalnog usklađivanja neto dobiti, odnosno početni element je dobit. Ova metoda je poželjnija s analitičkog gledišta, jer vam omogućuje određivanje odnosa između primljene dobiti i promjene u sredstvima. Neizravna metoda temelji se na proučavanju obrasca "Izvješće o dobiti i gubitku" odozdo prema gore, zbog čega se ponekad naziva i "dno". Izravna metoda naziva se "top" metoda jer se "Izvještaj o dobiti i gubitku" analizira odozgo prema dolje.

Neto novčani tokovi iz financijskih aktivnosti izračunavaju se isključivo izravnom metodom.

Direktna metoda ima jednostavniji postupak obračuna koji je razumljiv domaćim ekonomistima – računovođama i ekonomistima. Neposredno je povezan s knjigovodstvenim registrima (Glavna knjiga, dnevnici naloga, podaci analitičkog knjigovodstva i dr.), te je pogodan za izračun pokazatelja za praćenje primitka i utroška sredstava. Pritom višak primitaka nad isplatama kako za tvrtku u cjelini tako i po vrsti djelatnosti znači priljev sredstava, a višak isplata nad primicima odljev.

Analiza novčanih tokova omogućuje, s određenim stupnjem točnosti, objašnjenje neslaganja između iznosa novčanog toka koji se dogodio u poduzeću u izvještajnom razdoblju i dobiti ostvarene tijekom tog razdoblja.

Izvor podataka za analizu su Obrazac br. 1 “Bilanca poduzeća” i Obrazac br. 4 “Izvještaj o novčanom tijeku”, čiji se sadržaj može sažeti u sljedeći model:

d 0 + D + d - D_d = d 1,

gdje su d 0, d 1 stanja gotovine poduzeća na početku i na kraju izvještajnog razdoblja;

D + d -- novčani primici za razdoblje;

D_d -- novčani odljev (trošak) za razdoblje.

Koncept novčanog toka

Novčani tok od investicijskih aktivnosti

Novčani tijek iz poslovnih aktivnosti

Novčani tok iz financijskih aktivnosti

Izračun novčanih tokova (tablični obrasci)

1. Koncept novčanog toka

Izračun sadašnje vrijednosti vrši se samo na temelju diskontiranja novčani tok (C pepeo teći ), što se općenito shvaća kao cirkulacija novca u određenom smjeru ili vrsti aktivnosti, koja se odvija kontinuirano tijekom vremena. Preporučljivo je protok novca shvatiti kao razliku između iznosa novca koji ulaze na tekući račun i blagajnu investitora (priljevi novca) i iznosa koji izlaze s tekućeg računa i iz blagajne (odljevi novca).

Preporuča se označavanje novčanih tokova pojedinačnih poduzetnika korištenjem CF ( t ), ako se odnose na točku u vremenu t, ili kroz CF(m), ako pripadaju m-ti korak. Novčani tokovi projekta klasificirani su ovisno o pojedinim aktivnostima:

1. novčani tok iz investicijskih aktivnosti CFI(t);

2. novčani tok iz poslovnih aktivnosti CFFo(t);

3. novčani tok iz financijskih aktivnosti CFf(t).

Unutar svake od ove tri vrste aktivnosti tijekom bilo kojeg m-tog obračunskog razdoblja (korak) - mjesec, tromjesečje, godina - novčani tok karakteriziraju:

A)pritoka P(m) sredstva jednaka iznosu novčanih primitaka na tekući račun i u blagajnu (gotovinski priljevi utvrđuju se proizlaziti implementacija IP-a u vrijednosnom smislu u ovom koraku);

b)odljev O(m) sredstva jednaka uplatama u ovom koraku;

c) ravnoteža (aktivna ravnoteža, učinak), jednaka razlici između dotoka i odljeva.

2. Novčani tok od investicijskih aktivnosti

Za novčani tok od investicijske aktivnosti:

na odljeve odnositi se:

kapitalna ulaganja,

troškovi puštanja u rad,

troškovi likvidacije projekta,

troškovi za oduzetačitanje obrtni kapital.

To uključuje i nekapitalizirane troškove (plaćanje poreza na zemljište koje se koristi za projekt, troškove izgradnje vanjskih infrastrukturnih objekata). Podaci o troškovima ulaganja moraju sadržavati podatke razvrstane prema vrsti troška. Raspodjela investicijskih troškova tijekom razdoblja izgradnje mora biti povezana s planom izgradnje;

do pritoka:

prodaja imovine tijekom i na kraju projekta (u ovom slučaju potrebno je uzeti u obzir plaćanje relevantnih poreza, koji će biti novčani odljevi),

prihodi zbog smanjenja obrtnog kapitala.

3. Novčani tijek iz poslovnih aktivnosti

Za novčani tok od operativne aktivnosti:

na odljeve odnositi se:

troškovi proizvodnje;

do pritoka:

prihodi od prodaje,

ostali prihodi, uključujući prihode od sredstava uloženih u dodatna sredstva.

4. Novčani tok iz financijskih aktivnosti

Na financijske aktivnosti uključuju transakcije sa novčanim sredstvima izvan projekta, odnosno stižu ne na teret projekta. Sastoje se od vlastitog kapitala društva (temeljni kapital za dioničko društvo) i posuđenih sredstava.

Za novčani tok od fifinancijske aktivnosti:

na odljeve uključuju: troškove otplate i servisiranja zajmova i dužničkih vrijednosnih papira koje je izdalo poduzeće (u cijelosti, bez obzira jesu li uključeni u priljeve ili u dodatna sredstva), kao i, po potrebi, za isplatu dividende na dionice;

na pritoke- ulaganja vlastitog kapitala i posuđenih sredstava (subvencije, subvencije, posuđena sredstva, uključujući izdavanje vlastitih dužničkih obveza poduzeća.

U skladu s međunarodnim računovodstvenim standardima i dosadašnja praksa za pripremu izvješća o kretanju de nježno znači da se koriste dvije glavne metode – neizravna i ravno. Ove se metode razlikuju po cjelovitosti prikaza podataka o novčanim tokovima poduzeća, početnim informacijama za izradu izvješća i drugim parametrima.

1. Izravna metoda na temelju analize novčanog toka na računima poduzeća i omogućuje vam analizu glavnih izvora priljeva i smjera odljeva sredstava, prikazati strukturu novčanih tokova za svaku vrstu djelatnosti, uspostaviti odnos između prodaje i novčanih prihoda tijekom izvještajnog razdoblja. Ta sredstva ne uzimaju u obzir pri obračunu dobiti. Tu spadaju: amortizacija, kapitaltroškovi, porezi; kazne, plaćanja duga, posuđena i predujmljena sredstva.

Neto novčani tijek iz poslovnih aktivnosti (NPP) izračunava se na sljedeći način:

NDP(OD) = B + AVP + PPOD - SM - SOT - NALPL - DRIVE, (6.4.)

gdje je B prihod od prodaje proizvoda (radova, usluga); AVP - predujmovi primljeni od kupaca i kupaca; PPOD - iznos ostalih primitaka od kupaca i kupaca; SM - iznos sredstava za kupljene zalihe; SOT - iznos naknade za osoblje tvrtke; NALPL - iznos plaćanja poreza u proračun i izvanproračunske fondove; PRVOD - ostala plaćanja u tijeku poslovanja.

Obrazac za izradu izvješća izravnom metodom koja omogućuje uzeti u obzir račune tvrtke, prikazane u stol 6.2.

Tablica 6.2. Izvještaj o novčanim tokovima poduzeća (izravna metoda)

|

Transakcije po računu |

Računi |

Ukupno |

||||

|

Drugi |

||||||

|

1. Stanje gotovine na početku razdoblja |

||||||

|

2. Gotovina po temeljnoj djelatnosti |

||||||

|

2.1. Primici |

||||||

|

Prihodi od prodaje proizvodi (radovi, usluge) (62) |

||||||

|

Primljeni predujmovi od kupaca (62) |

||||||

|

Obračuni s odgovornim osobama (71) |

||||||

|

Ostala ponuda (68, 69, 70, 76) |

||||||

|

2.2. Potrošnja |

||||||

|

Plaćanje sirovina i materijala(60) |

||||||

|

Plaće radnika i namještenika (70) |

||||||

|

Doprinosi proračunu i izvanproračunski fondovi (68 69) |

||||||

|

Ostali troškovi (20,23, 25, 26, 71, 91) |

||||||

|

3. Gotovina doinvesticijske aktivnosti |

||||||

|

3.1. Primici |

||||||

|

Provedba dugoročnih sredstva (91) |

||||||

|

3.2. Potrošnja |

||||||

|

Dugoročna ulaganja i ulaganja (01, 04, 08, 58) |

||||||

|

4. Gotovinafinancijske aktivnosti |

||||||

|

4.1. Primici |

||||||

|

Primanje kredita i zajmovi (66,67) |

||||||

|

Izdavanje dionica (75) |

||||||

|

4.2. Potrošnja |

||||||

|

Otplata kredita i zajmova(66,67) |

||||||

|

Otkup dionica (75) |

||||||

|

5. Ukupni novacprotok svih vrsta |

||||||

|

6. Stanje gotovinena kraju razdoblja |

||||||

2. Neizravna metoda ima za cilj dobivanje podataka koji karakteriziraju neto financijski tok poduzeća u izvještajnom razdoblju. Izvor informacija za izradu izvješća o novčanim tijekovima poduzeća ovom metodom je bilanca stanja i račun dobiti i gubitka.

Izračun neto novčani tijek neizravnom metodom provodi se po vrsti ekonomska aktivnost poduzeća u cjelini. Temelji se na analiza bilančnih stavki i financijskih izvještaja o uspješnosti koja omogućuje vam da pokažete odnos između različitih vrsta aktivnosti nosti, uspostaviti odnos između neto dobiti i promjena u imovini poduzeća za izvještajno razdoblje.

Izračun neto novčanog toka iz poslovnih aktivnosti Indirektna metoda provodi se odgovarajućim usklađivanjem neto dobiti za iznos amortizacije (AM) i promjene: u zalihama (ΔZAP); potraživanja (ΔDBZ); računi za plaćanježenstvenost (ΔCRH); financijska ulaganja (ΔFV); odgođeni prihod (ΔDBP); rezerve za nadolazeće troškoveDov i plaćanja (ΔRPP); primljeni predujmovi (ΔAVP); izdao predujmovi (ΔAVV); odgođeni troškoviΔRBP.

NDP(OD) = NPR(OD) + AM + ΔZAP + Δ DBZ + ΔKRZ + ΔFV + ΔDBP + ΔRPP + ΔAVP + ΔAVV+ ΔRBP (6.5.)

Korištenje neizravne metode izračuna novčanih tokova sredstava omogućuje vam da odredite potencijal poduzeća da bude glavni unutarnji izvor financiranja razvoj - neto financijski tijek za poslovanje i investicije znanstvene aktivnosti, kao i identificirati dinamiku svih čimbenika koji utječu na njegovo formiranje (tablica 6.3).

Tablica 6.3.Glavne značajke koje se uzimaju u obzir pri procjeni novčanih tokova sredstava neizravnom metodom prema vrsti djelatnosti

|

Vrsta aktivnosti (glavne bilansne stavke, aktivnosti) |

Utjecaj na novčani tok |

|

1. Glavna djelatnost |

|

|

Neto dobit (izvještajna dobit razdoblje minus porez na istinita priča) |

Uz povećanje neto dobiti nježni lijekovi povećavaju |

|

Odbici amortizacije |

Ne uzrokuju odljev sredstava, dodaju se iznosu neto dobit |

|

Trenutna imovina |

Povećanje glavnih sastavnica kratkotrajne imovine: zaliha i potraživanja dug vodido smanjenja sredstava |

|

Vrsta aktivnosti (glavne bilansne stavke,koristi se za karakterizaciju aktivnosti) |

Utjecaj na novčani tok |

|

Trenutna odgovornost |

Povećanje obveza prema dobavljačima i ostalih tekućih obveza dovodi do povećanja gotovine zbog odgođenih plaćanja vjerovnika, primitka predujmova od kupaca |

|

2. Investicijske aktivnosti |

|

|

Ulaganje u dugotrajnu imovinu (dugotrajna imovina; nedovrš kapitalna ulaganja; drugi vaniTrenutna imovina) |

Povećanje iznosa dugoročnih vremenskih razgraničenjative dovodi do smanjenja denatječajna sredstva na teret ulaganjaulaganja u dugotrajnu imovinu |

|

Prodaja dugotrajne imovine |

Kod implementacije dugotrajne imovinevaš novac se povećava |

|

3. Financijske aktivnosti |

|

|

Dugoročni i kratkoročni krediti dits |

Povećanje duga za ove stavke obveze dovodi do povećanjanovac na računprivlačenje zajmova |

|

Odobren kapital |

Povećanje temeljnog kapitala plasiranjem dodatnih dionicacije dovodi do povećanja novca fondovi |

|

Ciljani prihodi |

Povećanje ciljanih prihoda vodi Do povećanje gotovine fondovi |

|

Dobit izvještajnog razdoblja |

Otkup dionica i isplata dividende smanjuju novčani tok |

Kod neizravne metode financijski rezultat se transformira kroz niz prilagodbi iznosa promjene monetarne sredstva za razdoblje. Prilagodba se vrši u fazama.

U prvoj fazi uspostavlja se korespondencija između fi financijski rezultat i vlastiti obrtni kapital.

Da bi se to postiglo, eliminira se utjecaj na financijski rezultat poslovanja. obračun amortizacije i poslovi u vezi s otuđenjem dugotrajne imovine. Pri obračunu amortizacije udio amor tizacijski odbitci primjenjuju se na trošak proizvodnje. Budući da smanjenje dobiti kao rezultat ne dovodi do smanjenje sredstava za dobivanje stvarne vrijednosti gotovinski iznosi obračunate amortizacije (promet u korist računa 02, 05) moraju se dodati zadržanoj dobiti. Otuđenjem dugotrajne i druge dugotrajne imovine nastaje gubitak u visini njihove rezidualne vrijednosti, koji se evidentira na računu 91-2, a potom se otpisuje u umanjenje financijskog rezultata na teret računa 91 Ostali prihodi i rashodi. ” i 99 “Dobici i gubici”. Za iznos novca ove operacijewalkie-talkie nema efekta, jer je odljev sredstava bio značajanpo mogućnosti ranije – u trenutku stjecanja tih sredstava. SledovaDrugim riječima, iznos gubitka jednak je nedovoljno amortiziranom trošku mora se dodati iznosu dobiti.

U drugoj fazi prilagodbe uspostavlja se usklađenost promjene vlastitih obrtnih sredstava i gotovine, promjena je identificirana za svaku stavku obrtnog kapitala i odražava se u gotovinskoj poziciji. U tu svrhu svaki kućni aktivni račun (na primjer, 62 „Obračuni s kupcima i za klijenti"), izračunava se iznos prometa kredita:

OK = OD + Sn - Sk, (6.6.)

gdje je OK, OD - promet po dugovanju i odobrenju računa; Sn, Sk - stanje na početku i kraju razdoblja.

Ako je Sk > Sn, tada se iznos dobiti mora smanjiti za iznos (Sk - Sn).

Sukladno tome, za svaki pasivni račun (na primjer, 02“Amortizacija dugotrajne imovine”), ako je Sk > Sn, tada vrijednost dobit se poveća za taj iznos (Sk - Sn), stvarni odljev će biti manji za razliku (Sk - Sn).

Takve se prilagodbe provode za sve vrste aktivnosti. Iako je to radno intenzivan proces, takve tablice prilagodbe sadrže vrijedne informacije o upravljanju. Uz njihovu pomoć možete pratiti svoju trenutnu solventnost i procijeniti mogućnost dodatnih ulaganja.

U praksi većina poduzeća koristi neizravne metoda. To je zbog činjenice da je nešto jednostavniji od ravnog. Podaci potrebni za ispunjavanje članaka u odjeljku "Rad". racionalna aktivnost" izvještaj o novčanom tijeku bolje ga je prikazati neizravnom metodom, a gubici kvalitete su prevladavajućiisporučene informacije su minimalne. Osim njega daje jasnu sliku promjena u obrtnom kapitalu poduzeća

3. Izvješće o novčanom tijeku i njegovo korištenje za dijagnosticiranje poduzeća

U međunarodnoj praksi izvješće o novčanom tijeku sastavni je dio obveznog izvješćivanja. Glavna svrha izvješća o novčanom tijeku je pružiti zainteresiranim stranama informacije o primitku i isplati gotovine od poduzeća za izvještajno razdoblje. Ove bi informacije trebale pomoći odgovoriti na sljedeća pitanja:

- dobiva li poduzeće dovoljno sredstava za kupnju dugotrajne i obrtne imovine u svrhu daljnjeg rasta;

- je li potrebno dodatno financiranje iz vanjskih izvora kako bi se osigurao potreban rast poduzeća,

- ima li poduzeće dovoljno slobodnog novca da ga iskoristi za otplatu duga ili ulaganje u proizvodnju novih proizvoda;

- je li poduzeće izdalo vrijednosne papire i, ako jest, u koje su svrhe korištena primljena sredstva.

Proces generiranja novčanog toka prikazan je na sl. 3.1.

Pravokutnici označavaju bilančne stavke - imovinu i obveze; kružići predstavljaju stavke u računu dobiti i gubitka. Svaki od pravokutnika predstavlja određeni iznos imovine i obveza na određeni datum bilance. Ako se, primjerice, smanji stavka „Dužnici“, time se istovremeno povećava stanje sredstava na tekućem računu tvrtke. Povećanje iznosa amortizacije znači smanjenje stanja na računu dugotrajne imovine (neto), ali povećava iznos novčanih primitaka od prodaje, a posljedično i stanje sredstava na tekućem računu poduzeća.

Gotovina i utrživi vrijednosni papiri glavni su element ove sheme. To je bazen u koji se slijeva novac i izvor iz kojeg se novac troši za razne potrebe. Posebno naglasimo da je novčani tok koji je prošao kroz poduzeće tijekom izvještajnog razdoblja razlika između zbroja bilančnih stavki “gotovina” i “trživi vrijednosni papiri” na početku i na kraju razdoblja. Glavna svrha izvještaja o novčanom tijeku nije procijeniti iznos novčanog tijeka kao razliku između iznosa novčanog računa i stavke “lako utrživi vrijednosni papiri” na kraju i početku godine. To se također može učiniti pomoću ravnoteže. Svrha izrade izvješća o novčanom tijeku je analiza glavnih smjerova priljeva novca i načina njegovog odljeva iz poduzeća.

Riža. 3.1. Kruženje materijalnih i novčanih tokova unutar poduzeća

Izvještaj o novčanom toku obično se sastoji od tri dijela, koji opisuju novčane tokove iz poslovnih, investicijskih i financijskih aktivnosti.

Odjeljak “poslovne aktivnosti” odražava gotovinu iz operacija koje su generirale neto dobit kroz poslovne aktivnosti. Tipični ulazni novčani tokovi generiraju se sljedećim transakcijama:

- prodaja robe i pružanje usluga,

- primanje kamata od drugih organizacija,

- primanje dividende na dionice drugih društava,

Osim toga, gotovina može doći iz drugih transakcija, kao što je iznajmljivanje prostora ili opreme.

Tipični izlazi novčanog toka dolaze iz

- plaćanja dobavljačima za TMS, energiju itd.

- isplate radnicima i namještenicima,

- plaćanja kamata na obveznice i bankovne kredite .

Odjeljak "investicijske aktivnosti" odražava novčane tokove iz operacija povezanih s dugotrajnom imovinom poduzeća, koja se tumače kao dugoročna ulaganja poduzeća. Tipični ulazni tokovi rezultat su sljedećih operacija:

- prodaja dugotrajne imovine,

- prodaja vrijednosnih papira,

- primanje novca od zajmova danih drugim tvrtkama.

Tipični izlazni tokovi su posljedica

- stjecanje dugotrajne imovine,

- stjecanje vrijednosnih papira drugih poduzeća i države,

- posuđivanje novca drugim tvrtkama.

Odjeljak "financijske aktivnosti" odražava primitke i izdatke sredstava iz operacija privlačenja novac od investitora i vjerovnika, tj. transakcije koje se odnose na dugoročne obveze i glavnicu. Tipični ulazni tokovi sastoje se od:

- primanje novca od vjerovnika (potraživanja nisu uključena),

- prodaje dionica.

Tipični izlazni tokovi povezani su s

- otplata dugoročnih zapisa, obveznica, hipotekarnih obveza,

- otkup dionica od dioničara,

- isplata novčane dividende.

Za pripremu izvještaja o novčanom toku za određeno razdoblje potrebni su sljedeći podaci:

- bilanca poduzeća na početku i na kraju razdoblja,

- izvještaj o dobiti za razdoblje,

- neke dodatne informacije vezane uz prodaju imovine (omjer prodajne cijene i knjigovodstvene vrijednosti), način plaćanja dobavljača i primanja novca od potrošača i sl.

Ispod je model za generiranje novčanog toka poduzeća.

Postoje dvije metode za sastavljanje izvještaja o novčanom toku:

- izravna metoda i

- neizravna metoda.

Razlike u korištenju ovih metoda odnose se samo na odjeljak "operacije".

Suština izravna metoda leži u činjenici da se redom obračunavaju glavni primici i glavna plaćanja iz poslovnih aktivnosti, čija je razlika neto priljev ili neto odljev novca zbog poslovnih aktivnosti.

Razmotrimo korištenje izravne metode za izradu izvješća o novčanim tokovima iz poslovnih aktivnosti na primjeru tvrtke SVP. Izvještaj o dobiti i bilanca poduzeća uključeni su u prethodni odjeljak. U nastavku se nalaze dodatne informacije potrebne za pripremu izvješća o novčanim tokovima.

Osim toga, potrebno je uzeti u obzir sljedeće odredbe:

- Kamatna stopa bankovnog kredita je 16% svake godine,

- kamata se plaća do zadnjeg dana svake godine,

- obveze prema dobavljačima, dospjele obveze i dug prema proračunu raspoloživ na početku godine poduzeće u cijelosti otplaćuje tijekom godine,

- dužnici otplaćuju svoja dugovanja koja postoje na početku godine u cijelosti.

U tablici 3.1 prikazuje izvještaj o novčanom tijeku sastavljen izravnom metodom na temelju dostupnih informacija o tvrtki SVP.

Tablica 3.1. Izvještaj o novčanom toku (izravna metoda)

|

Operativne aktivnosti |

||

|

Novčani primici od kupaca |

||

|

Primanje novca na račune |

||

|

Plaćena gotovina za nabavku materijala |

||

|

Gotovina za plaćanje operativnih troškova |

||

|

Isplate novca po računima |

||

|

Plaćanje kamata |

||

|

Dobivanje dodatnog bankovnog kredita |

||

|

Primljene dividende |

||

|

Plaćanje dospjelih poreznih obveza |

||

|

Investicijske aktivnosti |

||

|

Kupnja imovine |

||

|

Prodaja imovine |

||

|

Novčani tok od investicijskih aktivnosti |

||

|

Financijske aktivnosti |

||

|

Dobivanje kredita |

||

|

Otplata kredita |

||

|

Isplaćene dividende |

||

|

Novčani tok iz financijskih aktivnosti |

||

|

Neto novčani tok |

Protumačimo svaku skupinu podataka sadržanu u izvještaju o novčanim tijekovima izravnom metodom. Pogledajmo podatke izvješća za XY godinu. Čitatelj ima priliku samostalno izračunati izvještaj o novčanom toku za XX. godinu.

Gotovina primljena od kupaca. U izračunu se koriste vrijednosti potraživanja na početku i na kraju godine, kao i iznos neto (od povrata robe) prihoda razdoblja. Izračun se vrši pomoću formule koja izražava ravnotežu resursa:

Potraživanja na početku godine + Prihodi tijekom godine –

Potraživanja na kraju godine.

Za XY godinu dobivamo:

270,600 + 1,440,000 – 388,800 = 1,321,800.

Izračunava se novac primljen od otkupa mjenica na temelju usporedbe bilančnih vrijednosti stavke “dužnice” na početku i na kraju godine. Za XY godinu dobivamo: 47.400 – 42.800 = 4.600.

Plaćena gotovina za nabavku materijala. Ova kalkulacija se izrađuje kombinacijom dvaju omjera resursa: 1) za TMS i 2) za obveze prema dobavljačima. Na temelju TMS bilance imamo sljedeći odnos:

TMS u sklopu prodanih proizvoda = TMS na početku godine + Kupnje – TMS na kraju godine,

koja odmah slijedi:

Kupnja = TMS u sklopu prodanih proizvoda - (TMS na početku godine - TMS na kraju godine).

Istovremeno na temelju stanja računa vjerovnika dobivamo

Gotovina plaćena tijekom kupnje = Kupnja +

(Obveze na početku - Obveze na kraju).

Kombinacijom dva izračunata omjera dolazi se do željene vrijednosti sredstava uplaćenih za kupnju TMS-a. Konkretno, za godinu XY imamo:

- Kupnje = 654.116 – (51.476 – 45.360) = 648.000.

- Gotovina plaćena za nabavu robe i materijala =

648,000 + (142,988 – 97,200) = 693,788.

Novac koji se koristi za plaćanje operativnih troškova izračunava se usporedbom dviju bilančnih stavki: "unaprijed plaćeni troškovi" i "uračunate obveze" i svih stavki računa dobiti i gubitka koje se odnose na poslovanje (tj. nefinancijski rashodi). Ovi članci uključuju:

- plaćanje izravnog rada,

- režijski troškovi proizvodnje,

- administrativni troškovi,

- troškovi marketinga.

Potrebno je naglasiti da su iznosi ovih rashoda oslobođeni amortizacije - iskazuje se u računu dobiti i gubitka na posebnim stavkama.

Na temelju bilance resursa lako se dolazi do formule za izračun novca utrošenog na operativne troškove:

Iznos obračunatih transakcijskih troškova + Promjena stavke

“Troškovi unaprijed” - Promjena članka “Uspjele obveze”.

U našem slučaju, za godinu XY, promjena u stavci “troškovi unaprijed” je 11.000 – 10.000 = 1.000. Promjena u stavci “uračunate obveze” jednaka je 86.400 – 55.350 = 31.050. Iznos operativnih troškova koje je tvrtka obračunala za godinu je

Kao rezultat dobivamo:

Novac potrošen na operativne troškove =

624,520 + (– 1,000) – 31,050 = 592,470.

Uplate novca po izdanim mjenicama utvrđuju se usporedbom bilančnih vrijednosti mjenica koje se plaćaju na početku i na kraju godine. U slučaju tvrtke SVP za XY godinu imamo: 32.600 – 37.600 = 5.000.

Plaćanje kamate koje provodi poduzeće tijekom kalendarske godine. Posljedično, sve obračunate kamate koje se pojavljuju u računu dobiti i gubitka rezultirale su novčanim odljevima za razdoblje. U godini XY ovaj iznos je bio

Primitak dodatnog bankovnog kredita utvrđuje se usporedbom stavke “bankovni kredit” iz dijela kratkoročnog duga na početku i na kraju godine. Bankovni kredit na početku godine bio je 6.500, a na kraju godine ta je vrijednost već 10.500. Time je tvrtka dobila dodatnu svotu novca u iznosu od 4.000,00 kn.

Plaćanje dospjelih poreznih obveza utvrđuju se usporedbom iznosa poreza obračunatog na temelju poslovanja poduzeća u izvještajnom razdoblju i promjena u bilančnoj stavci „porezni dugovi“ tijekom godine. U godini XY, SVP je akumulirao 35.068 poreza na dohodak. Na početku godine porezni dugovi iznosili su 34.054, a na kraju godine 35.068. Dakle, tvrtka je ukupno uplatila u proračun 35.068 – (35.068 – 34.054) = 34.054. Ispostavilo se da je tvrtka otplatila prošlogodišnji dug i dobila novi dug u visini poreza na dobit obračunatog u XY godini.

Dividende koje poduzeće prima posljedica su njezinog posjedovanja 15.000 dionica u drugim poduzećima. Te su joj dionice donijele 1.520 novčanih dividendi u godini XY, koje su joj isplaćene prije kraja godine, te su stoga uključene u izvještaj o novčanom tijeku.

Iscrpili smo sve stavke u odjeljku "Poslovne aktivnosti" izvješća o novčanom tijeku. Konačna vrijednost neto novčanog toka iz poslovnih aktivnosti pokazala se negativnom: (8,522). U usporedbi s prethodnom godinom, kada je novčani tok bio pozitivan, sposobnost tvrtke da generira gotovinu iz svoje osnovne djelatnosti se pogoršala. U biti, tvrtka je pretrpjela novčane gubitke, tj. značajan pozitivan neto prihod od 81.825 generirao je negativan novčani tok. Objašnjenje ove činjenice leži u pogoršanju odnosa poduzeća s dobavljačima. Osim toga, tvrtka je podmirila znatno veće porezne dugove u odnosu na prošlu godinu.

Investicijska aktivnost poduzeća, U pravilu je povezan s poslovima koji utječu na dugotrajnu imovinu poduzeća.

Kupnja imovine dovela je do negativnog novčanog toka jednakog nabavnoj cijeni imovine (s prijevozom, montažom i puštanjem u rad) i iznosila je 17.400 u XY godini.

Prodaja imovine po cijeni iznad svoje knjigovodstvene vrijednosti povećao je gotovinu tvrtke za 12.000.

Kao rezultat toga, novčani tijek iz investicijskih aktivnosti iznosio je (5.400), tj. kao iu slučaju poslovnih aktivnosti pokazao se negativnim.

Financijska aktivnost poduzeća odnosi se na dijelove dugoročnih obveza i kapitala. U osnovi, to može biti izdavanje novih dionica i obveznica, otkup dionica ili obveznica od njihovih vlasnika, otplata (puna ili djelomična) dugoročnih zajmova, otplata odgođenog poreza na dobit i isplata dividendi (uključujući kamate u operativnim djelatnostima). U našem slučaju tvrtka SVP bavila se sljedećim vrstama financijskih aktivnosti.

Otplata dugoročnog bankovnog kredita dogodila se godine XY u iznosu od 5.000. Vidljivo je to usporedbom vrijednosti dugoročnih kredita banaka na početku i na kraju godine.

Otplata dijela odgođenog poreza na dobit bio je prirodni rezultat politike amortizacije poduzeća, usmjerene na široku upotrebu ubrzane amortizacije.

Dividende isplaćene u gotovini dogodila se u XY godini kako u odnosu na vlasnike povlaštenih tako iu odnosu na vlasnike redovnih dionica. Isplaćene su povlaštene dividende u iznosu od 3.600, a obične dividende u iznosu od 22.000. Ukupan iznos isplaćene dividende je 25.600, što predstavlja odljev novca iz društva.

Rezultirajući novčani tijek iz financijskih aktivnosti bio je negativan i iznosio je (31.800). Neto novčani tok za godinu XY bio je jednak minus 45.752. Logičan rezultat toga bilo je smanjenje novčanog računa poduzeća i vrijednosti stavke "trživih vrijednosnih papira".

Bitan element pripreme izvješća o novčanom tijeku je provjera. Kao što je ranije navedeno, neto novčani tok (ukupni iznos izvješća o novčanom tijeku) mora biti jednak promjeni koja proizlazi iz zbroja gotovinskog računa i stavke "trživi vrijednosni papiri" tijekom godine. Ova provjera ilustrirana je sljedećom tablicom.

Podaci prikazani u tablici podudaraju se s odgovarajućim podacima u bilanci i izvješću o novčanom tijeku, što potvrđuje ispravnost izvješća o novčanom tijeku.

Na neizravna metoda Pri obračunu gotovine iz poslovnih aktivnosti polazi se od neto dobiti koja se naknadno usklađuje s iznosima koji ulaze u izračun neto dobiti, a ne ulaze u izračun gotovine. Ove se prilagodbe mogu podijeliti u tri skupine:

- usklađenja za stavke računa dobiti i gubitka koja ne rezultiraju niti odljevom niti priljevom novca;

- usklađenja za promjene u nenovčanim stavkama radnog kapitala i kratkoročnog duga;

- usklađenja za stavke koje se odražavaju u investicijskim aktivnostima.

U nastavku je model koji se koristi za izračun novčanog toka iz poslovnih aktivnosti korištenjem neizravne metode.

Pružit ćemo objašnjenja za svaku kategoriju prilagodbi.

1. Troškovi amortizacije, koji odražavaju amortizaciju dugotrajne materijalne i nematerijalne imovine, uključeni su u troškove poduzeća za određeno vremensko razdoblje. Istodobno, nisu povezani s nikakvim novčanim plaćanjima. Budući da su pri izračunu neto dobiti troškovi amortizacije umanjili istu, a takvo smanjenje nije dovelo do novčanih odljeva, njihovu vrijednost treba dodati neto dobiti prilikom usklađivanja s novčanim tokom iz poslovnih aktivnosti. Još jednom naglašavamo da amortizacija ne stvara pozitivan novčani tok, već se pribraja neto dobiti kako bi se pretvorila u novčani tok. Napominjemo da se kod izračuna novčanog toka iz poslovnih aktivnosti izravnom metodom troškovi amortizacije uopće nisu pojavili u obračunu.

2. Objasnimo usklađivanje neto dobiti zbog promjena negotovinskog obrtnog kapitala na primjeru potraživanja. Povećanje potraživanja tijekom određenog vremenskog razdoblja znači da je prihod iskazan u računu dobiti i gubitka na obračunskoj osnovi veći od primljenog novca. Tijekom izvještajnog razdoblja društvo je otpremalo robu potrošačima, odražavajući te transakcije povećanjem potraživanja, naplaćivalo novac od potrošača kada je potraživanje isteklo, ali je na kraju potraživanje poraslo, tj. porastao je iznos duga potrošača tvrtke. To znači da se stvarni iznos novca u poduzeću smanjio, jer su se dugovi poduzeća povećali. Stoga se neto prihod na temelju obračunskog prihoda mora umanjiti za iznos povećanja potraživanja. Neka se sada vrijednost TMS poduzeća smanji, kao što je to bio slučaj u poduzeću SVP u XY godini. Na početku godine TMS je iznosio 51.476, a na kraju godine – 45.360. Budući da se obujam materijalnih resursa u poduzeću smanjivao kroz određeno vrijeme, to znači da poduzeće nije nabavilo istu količinu roba i materijala kao na početku godine, tj. uštedio novac. Ali poznato je da je ušteđeni novac zarađen novac, tj. uočena promjena u TMC-u dovela je do pozitivnog novčanog toka. Opće pravilo postaje očito: neto dobit treba umanjiti za iznos povećanja nenovčanih obrtnih sredstava i povećati za iznos njihova smanjenja. Ovo se pravilo odražava u gornjem modelu broj 2.1.

Upravo suprotna formula vrijedi za kratkoročne dugove. Neka iznos dugovanja poraste tijekom izvještajnog razdoblja. To znači da su se dugovi poduzeća prema dobavljačima povećali u odnosu na količinu materijalnih sredstava koje je poduzeće kupilo i utrošilo u prodane proizvode. Povećanje dugova zajmoprimca znači povećanje novca i obrnuto. Opće pravilo je: neto dobit bi se trebala povećati za iznos povećanja bilo koje stavke kratkoročnog duga i smanjiti za iznos njihova smanjenja. Ova se formula odražava u klauzuli 2.2 modela neizravne metode.

3. Dobit od prodaje imovine (koja se ostvaruje kada prodajna cijena imovine premašuje njezinu knjigovodstvenu vrijednost) iskazuje se kao poseban redak u računu dobiti i gubitka, jer sudjeluje u obračunu poreza na dobit. Pritom ta dobit nema nikakve veze s poslovanjem. Štoviše, iznos dobiti uzima se u obzir dva puta: prvi put kao dio računa dobiti i gubitka, te stoga sudjeluje u formiranju neto dobiti, drugi put ta dobit sudjeluje u pozitivnom novčanom toku od prodaje ovu imovinu u odjeljku “investicijske aktivnosti”. Dakle, dobit od prodaje imovine treba oduzeti od neto dobiti. Ako je imovina prodana s gubitkom, gubitak se uzima u obzir u računu dobiti i gubitka. Istodobno, to ne dovodi do novčanih odljeva (poput amortizacije). Stoga, gubitak od prodaje imovine treba dodati neto dobiti kada se preračunava u novčani tijek.

U tablici 3.2 prikazuje izvještaj o novčanom toku sastavljen na temelju neizravne metode. Odjeljak “Poslovne aktivnosti” sastavljen je u potpunosti u skladu s gornjim modelom. Prije svega, neto dobiti se dodaju troškovi amortizacije povezani s amortizacijom materijalne i nematerijalne imovine. Zatim je napravljeno usklađenje za promjene u nenovčanim stavkama obrtnog kapitala: potraživanja, potraživanja, zalihe i unaprijed plaćeni troškovi. Slična prilagodba (ali uporabom suprotne formule) napravljena je za promjenu stavki kratkoročnog duga: obveze prema dobavljačima, obveze prema računima, obračunate obveze, bankovni zajam i dug za porez na dohodak. Konačna prilagodba bila je oduzimanje dobiti od prodaje imovine od neto prihoda. Neto novčani tijek iz poslovnih aktivnosti iznosio je minus 8,552, što se prirodno poklapa s istim rezultatom dobivenim izravnom metodom. Odjeljci investicijskih aktivnosti i financijskih aktivnosti ostaju isti kao u izvještaju o novčanom toku pripremljenom izravnom metodom.

Tablica 3.2. Izvješće o novčanom tijeku (neizravna metoda)

|

Operativne aktivnosti |

||

|

Neto dobit |

||

|

Amortizacija |

||

|

Amortizacija nematerijalne imovine |

||

|

obrtni kapital |

||

|

Potraživanja |

||

|

Računi potraživanja |

||

|

Inventar |

||

|

Unaprijed plaćeni troškovi |

||

|

Novčani tokovi zbog promjena |

||

|

kratkoročni dugovi |

||

|

Računi za plaćanje |

||

|

Plativi računi |

||

|

Obračunati obveze |

||

|

kredit u banci |

||

|

Dugovi za porez na dohodak |

||

|

Dobit/gubitak od prodaje imovine |

||

|

Novčani tok iz osnovne djelatnosti |

||

|

Investicijske aktivnosti |

||

|

Kupnja imovine |

||

|

Prodaja imovine |

||

|

Novčani tok od ulaganja aktivnosti |

||

|

Financijske aktivnosti |

||

|

Dobivanje kredita |

||

|

Otplata kredita |

||

|

Otplata dijela odgođenog poreza na dobit |

||

|

Isplaćene dividende |

||

|

Novčani tok iz financ aktivnosti |

||

|

Neto novčani tok |

||

|

Gotovina i utrživi vrijednosni papiri na početku |

||

|

Neto novčani tok |

||

|

Gotovina i utrživi vrijednosni papiri na kraju |

Uspoređujući dvije metode sastavljanja izvještaja o novčanom tijeku i dva odgovarajuća formata prezentacije, možemo uočiti veći informativni sadržaj neizravnog formata u dijagnostičke svrhe. Zapravo, prethodno smo otkrili da je novčani tijek iz poslovanja bio negativan tijekom godine XY. Izvješće o novčanom tijeku omogućuje otkrivanje razloga za ovaj učinak. Iz tablice je vidljivo da se negativni novčani tok zbog povećanja potraživanja nije mogao kompenzirati odgovarajućim pozitivnim novčanim tokom zbog povećanja kratkoročnih obveza. Došlo je do dramatičnog pogoršanja odnosa s dobavljačima. S povećanim protokom prihoda, obveze prema dobavljačima su se smanjile!!! Dakle, umjesto prirodnog pozitivnog novčanog toka iz poslovnih aktivnosti, tvrtka je ostvarila negativan tok od (8.552).

Zabilježimo jednu značajku pripisivanja nekih novčanih tokova jednoj ili drugoj vrsti aktivnosti. U razmatranom primjeru novčani tok od dobivanja kratkoročnog bankovnog kredita uključen je u poslovne aktivnosti. To se opravdava činjenicom da je kratkoročni bankovni zajam po utjecaju na ukupni novčani tok poduzeća ekvivalentan komercijalnom zajmu, što dovodi do povećanja obveza prema dobavljačima. U nekim slučajevima financijski analitičari klasificiraju novčane tijekove koji proizlaze iz primitka i otplate bankovnog kredita kao financijske aktivnosti, naglašavajući "financijsko podrijetlo" tog novčanog tijeka. Čini se da takva razlika nije temeljna.

Za kraj razmatranja ove problematike još jednom ističemo nužnost i ekonomski sadržaj dva financijska izvješća: izvješća o dobiti i izvješća o novčanom tijeku. U međunarodnom financijskom izvješćivanju koriste se dvije osnove za analizu učinkovitosti (učinkovitosti) aktivnosti poduzeća:

- obračunska osnova,

- monetarna osnova.

Obje baze ocjenjuju učinak usporedbom ulaznih resursa s izlaznim resursima: razlika između ulaznih i izlaznih resursa konačni je učinak aktivnosti tvrtke.

Unutar obračunske osnove, ulazni izvor je obračunati prihod, koji se obično bilježi kao prvi redak računa dobiti i gubitka, a zbroj svih obračunatih troškova koristi se kao izlazni izvor. Imajte na umu da su i prihodi i rashodi klasificirani kao takvi ako postoji zakonska obveza plaćanja u gotovini. Sama isplata može se dogoditi u sljedećem izvještajnom razdoblju. Razlika između prihoda i troškova naziva se dobit, što je u biti samo obećanje da ćete dobiti novac. U matematičkom smislu, profit je nužan uvjet za primanje novca.

U okviru monetarne osnove ulazni resurs je priljev novca, a izlazni resurs je odljev novca. Uspješnost poduzeća mjeri se njihovom razlikom, koja se naziva neto novčani tok. Razlika između ovog formata analize je u tome što se i ulazni i izlazni resursi bilježe samo ako su PLAĆENI. Ne uzimaju se u obzir zakonske obveze - samo primljeni ili uplaćeni novac.

Račun dobiti i gubitka sastavlja se po načelu nastanka događaja, a izvještaj o novčanom toku po načelu gotovine. Proces izvješća o novčanom tijeku u biti uključuje pretvaranje podataka o učinku tvrtke s obračunske osnove u mjerenje učinka na gotovinskoj osnovi. Usporedba ovih procjena omogućuje vam da izvučete zaključak o sposobnosti tvrtke da generira gotovinu, što je jedan od glavnih čimbenika uspjeha svakog poslovanja. Gore razmotreni primjer tvrtke SVP daje razlog za zaključak da ova tvrtka ima problema s "generiranjem novca". U XX. godini neto dobit društva iznosila je 79.459. Istodobno, novčani tijek iz poslovnih aktivnosti ostvaren ovom dobiti iznosio je samo 37.338. U godini XY stanje se pogoršalo, tvrtka je ostvarila veću dobit, točnije 81.825, a novčani tijek je ispao negativan. Ako tvrtka ne poduzme hitne mjere za uštedu novca, može se naći na rubu bankrota.

Nevjerojatna povijest izraza Just do it Prijevod fraze just do it

Nevjerojatna povijest izraza Just do it Prijevod fraze just do it Skup socijalnih usluga (NSS)

Skup socijalnih usluga (NSS) Koncept novčanih priljeva i odljeva karakterističnih za investicijske aktivnosti poduzeća uključuje

Koncept novčanih priljeva i odljeva karakterističnih za investicijske aktivnosti poduzeća uključuje Samo o elektroničkom potpisu

Samo o elektroničkom potpisu Najjače nuklearne elektrane na svijetu, najveće nuklearne elektrane

Najjače nuklearne elektrane na svijetu, najveće nuklearne elektrane Osnovni pojmovi informatike

Osnovni pojmovi informatike Sisa je odletjela kroz prozor - što znači znak?

Sisa je odletjela kroz prozor - što znači znak?