Рассчитать безубыточность работы предприятия по следующим данным. Методы определения точки безубыточности. Расчет в Excel

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

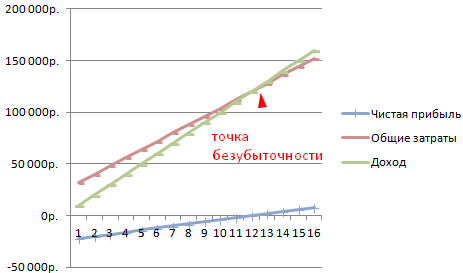

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность.

Порогом рентабельности, или точкой безубыточности, называется тот объем продаваемой продукции/услуг, при достижении которого компания покрывает все свои расходы, но еще не имеет прибыли. С помощью данного показателя можно рассчитать, подходят ли предприятию выбранные методы роста производства, насколько устойчив курс развития.

Последний параметр позволяет зафиксировать момент наступления финансовой стабильности, то есть когда объем реализации превышает минимальную рентабельность. Далее будет рассмотрен подробно термин «точка безубыточности» и методы ее расчета.

Что такое точка безубыточности

Точкой безубыточности называется тот объем реализованной продукции/услуг, при достижении которого получаемая прибыль (не путать с доходом) становится из отрицательной величины нулевой.

Лучшая статья месяца

Мы подготовили статью, которая:

✩покажет, как программы слежения помогают защитить компанию от краж;

✩подскажет, чем на самом деле занимаются менеджеры в рабочее время;

✩объяснит, как организовать слежку за сотрудниками, чтобы не нарушить закон.

С помощью предложенных инструментов, Вы сможете контролировать менеджеров без снижения мотивации.

Прибыль высчитывается путем вычета из дохода компании всех расходов. Точку безубыточности принято выделять двух видов:

- в натуральном выражении;

- в денежном значении.

Точку безубыточности определяют для установления того количества продукции/услуг, с реализацией которого доходы и расходы станут равны. Естественно, это применимо к ситуации, когда изначально траты были больше доходов. Как следствие, после превышения точки безубыточности бизнес становится прибыльным. В противовес данному состоянию бизнес работает в минус до тех пор, пока в компании равновесное соотношение еще не достигнуто.

Точка безубыточности показывает, насколько положение компании устойчиво в финансовой сфере. И если эта величина растет, то это признак того, что в фирме есть трудности при получении дохода.

При этом точка безубыточности не фиксирована, ее данные изменяются в соотношении с ростом предприятия. И на ее значение влияет множество факторов – рост товарооборота, открытие новых филиалов, изменение ценообразования и т. д.

Точка безубыточности в свою очередь воздействует на ряд позиций в компании.

- При правильном расчете данного показателя видно, разумно ли вкладываться в проект при текущем состоянии финансов.

- Этот параметр выявляет проблемы в компании, которые и влияют на изменение его величины.

- При установлении точки безубыточности и объема реализации, необходимого в компании, становится понятно, насколько надо увеличить или уменьшить количество продаваемой продукции, масштаб производства при условии пересмотра их стоимости. В противоположной ситуации можно, наоборот, выявить влияние изменения объема производства на формирование цены.

- Точка безубыточности показывает, до какой минимальной границы можно снизить прибыль компании, но чтобы при этом все еще сохранялась работа в плюс, без убытков.

График, позволяющий наглядно увидеть появление точки безубыточности

Мнение эксперта

Исправьте до конца года 6 ошибок, которые мешают компании наращивать прибыль

Олег Брагинский,

основатель Школы траблшутеров, директор «Бюро Брагинского»

После того как прошла половина года, обычно подводятся промежуточные итоги, производится анализ работы компании, ее достижений и провалов. Надо помнить, что есть еще шесть месяцев для того, чтобы прибыль выросла и по итогам год был доходным. Но есть некоторые ошибки или неправильные действия, которые могут помешать этому осуществиться. Основные можно увидеть в чек-листе (см. приложение), а 6 главных ошибок выглядят следующим образом.

Ошибка 1. Надоедливые однообразные действия.

Компания может постоянно совершать одни и те же действия – находить клиентов только с помощью воронки продаж, не прислушиваться к заказчикам для создания более лояльной к покупателям атмосферы, продолжать взаимодействовать с потребителями по разным каналам вместо создания объединенного. При этом все отделы разобщены, работают каждый сам по себе – и рекламный, и сервиса, и продаж.

К примеру, в середине зимы в один из агрохолдингов на просторах b2b-рынка пришел покупатель для приобретения удобрения. Руководитель предприятия в процессе общения с клиентом, который оказался директором совхоза, узнал, что последний попал на сайт холдинга благодаря Интернету. Покупку он совершил, а после маркетологи агрохолдинга стали атаковать его регулярно, рассылая имейлы и КП по сети и предлагая то инструменты, то удобрения, то рассаду. Клиенту это не понравилось, вызвало раздражение, так как товары предлагались ненужные, а удобрения – не вовремя. Маркетологам надо было учесть информацию, получаемую от клиентов, сделать рекламу таргетированной и сохранить данного покупателя.

Клиенты не любят, когда в их адрес совершают одни и те же одинаковые действия с завидной регулярностью. Чтобы такого не случилось у вас, в следующие полгода активно общайтесь с заказчиками на всех этапах сотрудничества. Иначе ваши клиенты достанутся конкурентам.

Хорошим решением станет использование Client Journey Map (CJM). Компания McKinsey утверждает, что фирмы на рынке b2b, работающие с CJM, добиваются увеличения прибыли на 10 %. CJM помогает взглянуть на процесс глазами покупателя, обрисовать и применить опыт клиентов. Чтобы это сделать, проведите следующий анализ:

- каналы в сфере маркетинга, что использовал клиент при самом первом обращении в вашу компанию;

- что именно на сайте понравилось человеку;

- что спрашивал у вас заказчик перед тем, как совершить покупку;

- что из продукции, услуг, какие акции заинтересовали клиента;

- что не устраивало заказчика во время покупки, с какими возражениями вы столкнулись.

Client Journey Map в переводе с английского называется картой путешествия клиента и представляет собой технологию в сфере маркетинга, позволяющую сделать работу с потребителями максимально простой, повысить их лояльность к фирме, помочь им взаимодействовать с вашей компанией.

Для получения данных, необходимых для осуществления всего вышеизложенного, ваши сотрудники должны постоянно отмечать все моменты и процессы обращения клиента к компании. Для этого стоит установить систему CRM, настроить сайт и все технологии для коммуникаций:

- фиксировать все сведения о клиентах, какие доступны;

- в скриптах прописать вопросы, которые продающий сотрудник должен задавать впервые обратившимся людям;

- объединить данные о том, какие шаги предпринимает заказчик на вашем сайте, с действиями продавцов, работающих с клиентами, пришедшими от воронки продаж.

Таким образом, вы сможете видеть путь пользователя с момента его первого посещения до совершения покупки. Стоит разбить заказчиков по секторам в зависимости от того, насколько похожее у них поведение. И для каждой группы составить карту, лучше всего в виде диаграммы или графика, где будут показаны все моменты соприкосновения клиентов с вашей компанией и их ответные действия. В дальнейшем полученные сведения можно использовать для клиентов с аналогичным поведением.

Этот метод позволит объединить усилия разных служб вашей фирмы, ведь при совместной деятельности отдела маркетинга и продаж и использовании ими полноценной информации результаты работы только улучшатся.

Ошибка 2. Недостаточная детализация покупательского портрета.

Клиентов в компаниях обычно делят на существующих, бывших и новых. Но более детальная дифференциация не проводится, плюс этот принцип не применятся к продавцам, а зря. Поведение потребителей различается не только по указанным критериям, но и в зависимости от региона, в котором они проживают, от того, с каким менеджером они общаются, на какой стадии покупки они находятся. И эти же критерии применимы и к продавцам. Учет данных нюансов позволит сохранить лояльность покупателей и улучшить сервис.

Для решения данной проблемы стоит исходить из сферы деятельности вашей компании и ее миссии. При постановке задачи по повышению продаж на определенных территориях целесообразно детализировать список клиентов по следующим параметрам:

- их местонахождение;

- какие именно покупки они совершают в данной местности;

- с какими именно продавцами они охотнее всего контактируют и делают покупки.

Так станет ясен облик клиента в конкретном регионе. А уже на основе данного портрета потенциальным покупателям можно предлагать именно ту продукцию, что их скорее всего заинтересует. При этом к клиенту стоит приставить именно того менеджера, которому он симпатизирует, потому что это будет способствовать увеличению продаж. В таком случае клиент будет видеть, что у вас качественный сервис и что его ценят в вашей компании.

Если же у предприятия в качестве текущей задачи стоит улучшение работы менеджеров по продажам, то можно использовать следующий подход. Специалистов надо разделить на группы. К примеру, некоторые из них лучше справляются с покупателями-мужчинами, а другие – с покупателями-женщинами. Для организации работы входящие звонки надо адресовать администратору, который уже будет распределять их по наиболее подходящим в зависимости от пола потребителей продавцам.

Учет именно такой информации позволяет сохранять клиентов и увеличивать реализацию. Поэтому надо проводить анализ данных по поведению покупателей и продавцов и правильно выбирать менеджеров для работы с тем или иным заказчиком.

Ошибка 3. Не интересоваться мнением покупателей.

При создании новых видов продукции/услуг компания обычно ориентируется на собственные взгляды, а не на пожелания покупателей или их потребности.

То есть в большинстве случаев мнения клиентов никто не спрашивает и не прислушивается к тем отзывам, что они озвучивают. Как следствие, компания производит продукцию, которая не пользуется спросом, неудобна для покупателей. Обязательно надо прислушиваться к пожеланиям крупных клиентов. Пусть пройдет хотя бы одна полноценная встреча с самыми важными вашими заказчиками.

В виде решения можно предложить по крайней мере один раз в год приглашать клиентов, приносящих вам максимальную прибыль, на своего рода заседание. Если в этом году вы еще не собирали для анализа мнения и отзывы ваших заказчиков, то сделайте это как можно быстрее. Как вариант, стоит организовать деловой уикенд в отеле в городе или с выездом куда-либо, сделать фуршет и обсудить с гостями ваши товары и услуги, попросить оценить сервис вашей компании, развитие бизнеса, узнать их мнение о тех товарах, что вы еще только собираетесь выпускать. На такой встрече вы сможете выяснить следующую информацию:

- какие улучшения необходимы компании;

- какие изменения произвести в товарах, готовящихся к выпуску;

- насколько нужны уже имеющиеся на рынке продукты и т. д.

Вы можете получить эту информацию и во время обычных покупательских опросов, но дело в том, что крупные клиенты любят видеть, что их ценят по заслугам, получать внимание. Поэтому добиться максимальной лояльности от них проще, показав, что вам важно их мнение как экспертов.

Ошибка 4. Удержание клиентов, уже не представляющих ценности.

Часто в кризисное время компании стремятся сохранить любых заказчиков, не смотря на то что они не приносят прибыли. Либо же наоборот стараются привлечь новых клиентов, при этом не пытаясь удержать старых. Однако поток покупателей требует постоянного внимания с вашей стороны. Стоит начать работать по следующей схеме – оставить прибыльных клиентов, а если они ушли, то вернуть их, а ненужных удалить. До окончания года надо отредактировать по данному принципу вашу базу заказчиков.

В качестве решения предлагается сохранение тех потребителей, которые регулярно покупают вашу продукцию, у которых лояльное отношение к вашей компании и которые ратуют за ваш бренд. Базу клиентов стоит разбить по частям, выделив сумму чека, частоту совершаемых покупок, наличие долга или его отсутствие перед вашей фирмой.

Стоит перестать удерживать тех клиентов, чья сумма в чеке и, следовательно, маржа незначительны, пусть даже они совершают покупки часто, или тех, кто обращается к вам очень редко. Для этого можно изменить условия продаж на более выгодные для компании. К примеру, увеличить среднюю сумму покупки. Или изменить условия минимального заказа с одного продукта на несколько. Лояльные клиенты примут эти условия, а остальные отсеются.

Но если вы видите, что заказчики уходят в большом количестве или что вы потеряли ваших лучших клиентов, то ситуацию надо проанализировать. Стоит обзвонить покупателей из b2b-сферы, узнать причины недовольства. Если вдруг выяснится, что лучшие клиенты теперь сотрудничают с конкурентом, поинтересуйтесь, по какой причине они ушли, чего вам не хватает. Такой вопрос можно задавать непосредственно клиентам, а также приобрести продукцию конкурента для сравнения. Сфера b2b позволяет вернуть ушедших заказчиков с помощью интернет-инструментов – рассылок по электронной почте, организации опросов, оповещения о проведении скидок и акций и т. д. Только ориентироваться надо на привлечение покупателей, которые смогут принести прибыль, а не быть бесполезными.

Ошибка 5. Привязка менеджеров к клиентам.

Менеджеры в b2b-сфере обычно работают с собственной клиентской базой. При этом заказчики не любят, когда меняется продавец. А менеджеры действуют по уже наработанной схеме, зачастую забывая сделать предложение новых услуг или продукции. То есть вы платите им за то, что они просто обслуживают регулярного клиента.

Для решения данной проблемы можно провести анализ работы продавцов за последние полгода. И если будет видно, что клиент покупает все то же самое и на ту же самую сумму, что и всегда, то приставьте к нему другого менеджера. Либо можно замотивировать своих сотрудников, привязав получение денежного бонуса к результатам работы. В таком случае, понимая, что его вознаграждение зависит от суммы, потраченной покупателем, от количества проданного товара, менеджер приложит все усилия.

Ошибка 6. Контент непривлекателен для читателей.

На сегодняшний день многие компании используют социальные медиа – блоги, сети, заводят на YouTube свой канал. Но при этом выкладываемый маркетологами контент скучный и неинтересный – обычные отчеты, сухие статьи, речи директоров и т. д. То есть социальные сети используются формально, без цели привлекать клиентов.

Чтобы решить эту проблему, надо сделать интересное и нестандартное наполнение для того, чтобы вас заметили. При этом надо придерживаться трех правил.

- В соцсетях не должно мелькать руководство. Подписчики уже подсознательно ассоциируют выступление или статью от директора со скучным контентом. А им нужен интересный и живой материал, чтобы переслать его друзьям. Поэтому лучшим наполнением станет размещение фото, развлекательной и познавательной информации.

- Подавайте товары или услуги, выпускаемые компанией, нестандартно , с интересного ракурса. Можно показать процесс производства или какой-то необычный подход к использованию продукции. Лучше всего придумать не менее десяти таких способов.

- Нанимайте актеров, чтобы снимать интересный видео-контент. Хоть это и затратнее, но результат того стоит. Актеры смогут более убедительно рассказать про компанию или продукцию, чем обычные сотрудники, способны донести до зрителей эмоции от обладания продуктами. Плюс такой контент будет не только познавательным, но и развлекательным, его будут постоянно «лайкать» и «расшаривать», особенно поклонники актеров и их подписчики.

Вычисление точки безубыточности может производиться тремя методами:

1. Метод уравнения для определения точки безубыточности.

Метод уравнения основан на том, что любой отчет о финансовом результате можно представить в виде следующего уравнения:

Прибыль = Выручка - Переменные затраты - Постоянные затраты

P*x - (a+b*x)=0

P- цена единицы продукции;

х- объем производства;

а- постоянные затраты;

b- переменные затраты на единицу продукции.

Форма данного уравнения подчеркивает, что все издержки делятся на зависящие от объема реализации (переменные) и не зависящие от него (постоянные).

Период, за который должно быть произведено (или реализовано) количество изделий в точке безубыточности, определяется тем, за какой срок мы определили величину постоянных издержек.

Используя метод уравнения определения точки безубыточности, можно определить, какого объема выпуска необходимо достичь, чтобы получить определенную, изначально заданную величину прибыли. Такой расчет возможен ввиду того, что процентное соотношение переменных издержек к выручке остается неизменным.

Метод уравнений можно использовать и при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих случаях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента - в сторону низкорентабельной или высокорентабельной продукции.

2. Метод маржинального дохода.

Метод маржинального дохода является разновидностью метода уравнения, для определения точки безубыточности используется концепция маржинального дохода. Величина маржинального дохода показывает вклад организации в покрытие постоянных издержек и получение прибыли.

Маржинальный доход (МД) - это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохода:

- 1) МД = Выручка от реализации - Переменные затраты;

- 2) МД = Постоянные затраты + Прибыль организации.

Соответственно, если из маржинального дохода вычесть постоянные издержки, то получим величину операционной прибыли.

Таким образом, чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна упасть выручка организации, чтобы прибыль стала нулевой? При условии уменьшения выручки нельзя определить этот показатель в точке безубыточности простым сложением переменных и постоянных затрат, так как при снижении выручки переменные затраты также снизятся.

Точка безубыточности согласно этому методу может быть определена как точка, в которой разница между маржинальным доходом и постоянными затратами равна нулю, или точка, в которой маржинальный доход равен постоянным затратам. Уравнение критической точки при маржинальном подходе будет следующее:

Таким образом, главная роль в процессе выбора стратегии поведения организации - необходимость уделять достаточное внимание величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации, увеличить объем реализации и снизить уровень постоянных издержек, пропорционально изменять переменные, постоянные издержки и объем выпуска продукции.

3) Графический метод определения точки безубыточности.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «издержки - объем - прибыль». Последовательность построения графика заключается в следующем:

- 1. Определяем систему координат для построения комплексного графика «издержки-объем-прибыль». Ось абсцисс соответствует объему производства или продаж продукции в натуральном выражении, а ось ординат, в зависимости от необходимости, может отражать показатель выручки или общих издержек на производство и реализацию продукции. Под общими издержками понимается сумма постоянных и переменных издержек. После определения системы координат начинаем строить требуемый комплексный график. Для этого наносим линию постоянных издержек.

- 2. Далее следует отобразить на графике прямую переменных издержек, которая будет выходить из точки с координатами (0;0). Вторую точку можно вычислить, рассчитав величину переменных затрат для какого-либо объема продаж.

- 3. Для построения прямой общих издержек следует сложить частные графики переменных и постоянных издержек. Данная прямая всегда будет начинаться с точки, в которой прямая постоянных издержек пересекает ось ординат, т.е. ось выручки. Эта точка будет являться первой точкой прямой общих издержек.

- 4. Далее на комплексный график следует нанести прямую, соответствующую значению выручки. Эту прямую можно построить путем нахождения суммы выручки от реализации в любой точке на оси абсцисс. Изображенная на графике анализа «издержки - объем - прибыль» точка безубыточности (порога рентабельности) - это точка пересечения графиков валовой выручки и общих издержек. Размер прибыли и убытка определяется зонами прибыли и убытка. В точке безубыточности получаемая организацией выручка равна ее совокупным (общим) издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж).

Рис. 1.

Изображенная на рис. 1 точка безубыточности (порог рентабельности) - это точка А, расположенная на пересечении прямых, построенных по значению валовой выручки и совокупных затрат.

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю.

Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

Начиная любой бизнес, нужно быть готовым к тому, что прибыль у предприятия появится, скорее всего, не сразу. Чтобы понять, в какой момент покроются все убытки и доходы начнут превышать расходы, нужно заранее рассчитать точку безубыточности. Об этом показателе мы расскажем в нашей статье.

Точка безубыточности предприятия

Точку безубыточности (или порог рентабельности) можно определить, как объем производства (продаж), при котором доход от бизнеса перекрывает все затраты на него, то есть компания выходит в «ноль» - еще без прибыли, но уже без убытка, а следующие продажи начнут приносить долгожданную прибыль. В денежном выражении – это размер полученной выручки, а в количественном – объем произведенной продукции.

Показатель точки безубыточности не является неизменным, он может расти или снижаться, что зависит от динамики работы предприятия, изменения цен и т.д.

Для чего необходимо определение точки безубыточности? Например, для того, чтобы:

- выяснить, когда смогут окупиться средства, вложенные в бизнес, насколько эффективен данный бизнес-проект,

- определить насколько компания устойчива финансово,

- понять, насколько оправданным будет планируемое расширение производства, рынка сбыта, филиальной сети и т.п.,

- выявить минимальный уровень производства или размер выручки, ниже которого деятельность компании станет убыточной.

Точка безубыточности: как рассчитать?

Для вычисления точки безубыточности нужно разобраться с расходами, выделив из них постоянные и переменные затраты:

- постоянные – зарплата и отчисления с нее по административно-управленческому персоналу, амортизация, аренда офиса и т.п. Эти расходы предприятия от объемов производства и продаж напрямую не зависят, но на них влияет изменение арендной платы, открытие или закрытие подразделений, цехов и т.п.

- переменные затраты зависят от объемов произведенной продукции (совершённых продаж) и меняются вместе с ними, возрастая пропорционально увеличению производства, или объемам продаж - это сдельная зарплата рабочих и отчисления с нее, стоимость сырья и материалов, запчастей и т.п., транспортные расходы, ГСМ, электроэнергия и т.д.

Распределив все свои затраты на постоянные и переменные, можно приступить к расчету.

Точка безубыточности: формула расчета

В зависимости от специфики бизнеса, рассчитывать точку безубыточности можно как в денежном, так и в натуральном выражении. Так, для производства удобнее будет «натуральный» способ, а для продавцов товаров, или услуг – денежный.

Формула расчета точки безубыточности в денежном эквиваленте (ТБден).

Рассчитаем коэффициент маржинального дохода (КМД), для чего сначала вычислим маржинальный доход (МД):

- МД = В – Зперем,

- где В – выручка, а Зперем – переменные затраты на объем продукции (товара, услуг),

затем находим сам коэффициент, разделив маржинальный доход на выручку:

- КМД = МД / В

Сумма выручки, при которой прибыль будет «нулевой», она же - точка безубыточности, равна:

- ТБден = Зпост / КМД,

- где Зпост – постоянные затраты.

Пример расчета точки безубыточности для магазина

Точка безубыточности - формула расчета в натуральном выражении (ТБнат).

- ТБнат = Зпост /(Ц – Зперем ед),

- где Ц – цена единицы продукции, товара, или услуги,

- Зперем ед – переменные затраты на единицу продукции.

Рассчитаем точку безубыточности.

Пример для производственного предприятия

Допустим, цена одного изделия, выпускаемого предприятием (Ц) равна 450 руб.

Постоянные расходы (Зпост) составляют 305 000 руб. и включают:

- зарплату административно-управленческого персонала с отчислениями – 110 000 руб.,

- коммунальные платежи – 25 000 руб.,

- амортизация – 100 000 руб.,

- прочие постоянные затраты – 70 000 руб.

Переменные расходы, при объеме продукции 1000 штук, распределяются следующим образом:

Сделаем расчет по формуле:

ТБнат = Зпост /(Ц – Зперем ед) = 305 000 руб. /(450 руб. – 350 руб.) = 3 050 шт., такое количество произведенной продукции принесет покрытие затрат, а все произведенное сверх точки безубыточности - прибыль.

Что нужно учитывать при расчете точки безубыточности

Приведенные нами примеры условны и предполагают неизменность исходных данных. Но при расчете точки безубыточности для действующего бизнеса нужно учитывать ряд следующих факторов, которые могут повлиять на достоверность результата:

- цена продукции, услуг, товаров в реальности не «стоит на месте», а может меняться в силу различных причин,

- если растет объем производства, или продаж, то вместе с ним растут и затраты фирмы, причем вырасти могут не только переменные, но и постоянные расходы,

- расчет точки безубыточности делается для множества видов продукции (товара), а не для одного, что требует вычисления доли затрат по каждому из них,

- закупленный товар, или произведенная продукция далеко не всегда продается полностью - нереализованные остатки остаются на складе предприятия.

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint ). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении . Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД ,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей. Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности. Т.е. нам нужно рассчитать BEP в натуральном выражении. Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

График

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по .

График и формула расчета точки безубыточности в Excel для общего случая приведены .

Расчет порога рентабельности имеет важное значение для нормального функционирования предприятия. Существует несколько методик его определения, оптимальные из которых следует выбирать для каждого конкретного случая.

Сборник идеальных эссе по обществознанию

Сборник идеальных эссе по обществознанию Продолжительность сверхурочной работы

Продолжительность сверхурочной работы Эффективность производства: формы, сущность, измерения

Эффективность производства: формы, сущность, измерения Информационный объем текста и единицы измерения информации Определение процента заспамленности текста

Информационный объем текста и единицы измерения информации Определение процента заспамленности текста Как сделать мир во всем мире?

Как сделать мир во всем мире? Отставки топ-менеджеров русала — дымовая завеса для властей сша Владислав соловьев русал биография

Отставки топ-менеджеров русала — дымовая завеса для властей сша Владислав соловьев русал биография Особенности строения и жизнедеятельности птиц в связи с приспособлением к полету

Особенности строения и жизнедеятельности птиц в связи с приспособлением к полету