Тренды года на рынке транспортных услуг. Обзор рынка грузоперевозок в россии. Ожидание резкого роста экспорта товаров

Сегмент организации перевозки сборных грузов, в силу своей специфики, остается самым непрозрачным в сфере логистических услуг: о нем редко пишут (особенно в сравнении со складской логистикой и 3 PL ), а его представители обычно не склонны раскрывать детальную информацию о своей деятельности.

С помощью отраслевых экспертов мы попытались разобраться в текущем состоянии рынка отправки сборных грузов и оценить его перспективы.

Логистические компании в секторе сборных грузоперевозок предоставляют услуги по доставке относительно небольших по объему отправлений на дальние расстояния, позволяя грузоотправителям избежать лишних транспортных затрат. Они консолидируют на своем терминале отправки разных клиентов до экономически оправданного объема перевозки и организуют доставку до терминала в пункте назначения, где груз расформировывается и доставляется получателям.

Немаловажно, что большая часть отправлений приходится на долю предприятий, а не на посылки частных лиц. Диапазон веса таких отправок может колебаться от 1 кг до 10 т, более легкие грузы попадают в категорию бандеролей и принимаются компаниями, специализирующимися на сборных грузоперевозках, лишь в порядке исключения.

По оценке RBC.research, рынок логистических услуг в России в 2012 году составил 260 миллиардов рублей, то есть 12,7% от общего объема рынка транспортно-логистических услуг. В развитых странах Европы и Америки этот показатель достигает 50% и более. Опираясь на такое сравнение, эксперты уже более десяти лет предсказывают бурный опережающий рост логистического рынка в России, а его все не наблюдается. Маловероятно, что в отсутствие структурных реформ в экономике, этот показатель превысит 15-17% в обозримой перспективе.

Но 260 млрд. – объем всего рынка, а какой процент приходится на сегмент организации перевозки сборных грузов? Strategy Partners Group провела сравнительный анализ данных, используя показатели стран, в которых ведется соответствующая статистика. В частности, рассматривался рынок перевозки сборных грузов США, как вполне сформировавшийся и при этом соизмеримый с Россией с точки зрения дальности доставки.

Термин «сборный груз», использующийся в России, в США распадается на две разные категории, которые всегда рассматриваются отдельно. Это посылки (весом от 1 до 68 кг) и LTL (Less than Truck Load, более тяжелые отправления, консолидируемые с другими отправками для перевозки в одном транспортном средстве). В сегменте доставки посылок, объем которого составляет 44 млрд. долларов США, работают курьерские компании – FedEx, UPS и другие. В сегменте LTL объемом 39 млрд., помимо вышеупомянутых курьерских компаний, также работают автотранспортные компании, такие как YRC, ODFL, ABF, и железнодорожные перевозчики. Крупнейшим игроком в LTL является FedEx с выручкой в 5 млрд. долларов США – 13% от общего объема сегмента. «Эти цифры демонстрируют, как сильно изменился рынок автоперевозок в США за последние 30 лет. В 80-х ни FedEx, ни UPS не присутствовали в этом сегменте, а сейчас у них самые лакомые куски, в то время как LTL-операторы сражаются за оставшихся клиентов», - комментирует Андреас Аппли, консультант компании Cambridge Systematics, мирового лидера в сфере транспортного планирования.

При общем объеме рынка транспортно-логистических услуг США в 1,3 триллиона долларов, доля в нем сегментов посылок и LTL в сумме составляет 7,2%. Со скидкой на неразвитость рынка и высокую долю перевозок грузов собственным автотранспортом, можно ожидать, что в России эта доля существенно меньше. Скорее всего, у нас этот показатель ближе к Польше, где доля сегмента сборных грузов составляет 4,0%. Такой показатель можно считать умеренно оптимистичной оценкой данного сегмента рынка логистических услуг в России. Соответственно, объем сегмента перевозки сборных грузов в России составляет около 70 млрд.руб. Крупнейшая компания сегмента – «ЖелДорЭкспедиция», с долей рынка около 15%. Далее следуют «Деловые Линии» и ПЭК.

«Сегмент перевозки сборных грузов, конечно, будет расти пропорционально росту экономики - выбирайте прогноз, который Вам больше нравится. При этом будет существенно меняться его структура. Вытеснение традиционных «сборщиков» из подсегмента «посылки» курьерскими компаниями – только вопрос времени. В нем уже довольно активны, например, DPD, «Пони Экспресс». Подтянутся и другие - в ходе диверсификации за пределы основного бизнеса», - говорит Александр Ермаков, директор консалтинговой компании Strategy Partners Group.

По оценкам экспертов, сегмент перевозки сборных грузов продолжит инерционный рост, достигнув к 2020 году объема в 80 млрд. рублей по пессимистическому и 100 млрд. рублей по оптимистическому сценарию, при этом будут происходить существенные изменения в структуре предложения с усилением позиций курьерских компаний.

«Наиболее вероятно, что рынок сборных грузов в России в 2014 году останется на уровне 2013 года по отправленному весу и объему. При неблагоприятном влиянии макроэкономических факторов возможно снижение грузооборота по отношению к 2013 году до 3%. В денежном выражении роста также не ожидается, так как, несмотря на рост издержек, вызванный удорожанием горюче-смазочных материалов и ростом тарифов естественных монополий, транспортные компании из-за обострившейся конкурентной борьбы не смогут увеличивать тарифы без потери доли на рынке. Взрывного роста автоперевозок на рынке сборных грузов в ближайшее время не произойдет, особенно на дальних расстояниях, так как железнодорожные перевозки почтово-багажными вагонами обеспечивают более высокую скорость доставки и сохранность груза», - говорит Николай Шадрин, руководитель отдела коммерческой аналитики ГК «ЖелДорЭкспедиция».

Евгений Фирсов, генеральный директор компании «ПЭК», оценил рынок сборных грузоперевозок немного более оптимистично: «На сегодняшний день не существует официальных данных по объемам в грузообороте и рублевом эквиваленте, поэтому любые оценки экспертов – их субъективное видение рынка. По оценкам компании «ПЭК», рынок сборных грузов уже сегодня составляет порядка 80-90 млрд. рублей. Безусловно, сейчас наблюдается замедление развития рынка, но стагнации мы не предвидим. Если мыслить по оптимистичному сценарию, то мы прогнозируем рост рынка от 2 до 6% в год (в сопоставимых ценах). Возможный кризис, который прогнозирует ряд экспертов, не должен серьезно отразиться на нашей отрасли. Взрывного роста рынка мы не ожидаем».

Специалисты нашего исследовательского агентства обладают большим опытом исследовательской и консалтинговой деятельности в сфере транспортно-логистических услуг. Мы можем предложить вам следующие услуги:

- мониторинг сегментов рынка ТЛУ, грузопотоков и грузообразующих отраслей, складской недвижимости, транспортных и логистических компаний;

- проведение исследований рынков логистического аутсорсинга: транспортно-экспедиторские услуги, складские и комплексные логистические услуги, автомобильные грузоперевозки, экспресс-доставка, контейнерные перевозки и терминальные услуги;

- выполнение проектов в области транспорта и логистики: аудит складских комплексов, анализ спроса и предложения на региональном рынке ТЛУ, оценка целесообразности строительства терминально-логистических объектов, анализ конкурентной среды, разработка стратегии логистических компаний;

- абонементное обслуживание, включающее в себя индивидуальный набор услуг, сформированный исходя из нужд вашей компании.

Готовые исследования и аналитика по теме

Увеличение грузопотока на китайском направлении сопровождается существенными изменениями в маршрутах доставки, развитием перевозок железнодорожным транспортом, запуском регулярных контейнерных поездов. Наиболее динамично в 2017-2018 гг. росли железнодорожные перевозки грузов через погранпереходы. При этом темпы роста свыше 40% зафиксированы в 2017 г. на Дальневосточной железной дороге (ДВЖД). Железнодорожное сообщение на Дальнем Востоке в настоящее осуществляется с Китаем…

Последние несколько лет отмечается динамичный рост экспортных и импортных грузопотоков РФ на китайском направлении. Буквально за 3 года объем перевозок между Россией и Китаем увеличился на 26,6% и составил 131,5 млн т. Сегодня на долю Китая приходится 13,2% российского экспорта (в тоннах) и 7,8% импорта (без Казахстана и Республики Беларусь). Свыше 92% взаимного грузооборота формирует…

В последние несколько лет китайский рынок экспресс-доставки демонстрирует высокие темпы роста. В 2014 г. Китай впервые занял лидирующие позиции в мире по числу отправлений, осуществляемых в режиме экспресс-доставки, обогнав США. При этом стоимостной объем данного сегмента рынка ТЛУ составил US$ 29,22 млрд. По данным Национального бюро статистики (State Post Bureau, SPB), в 2015 г. выручка…

Рост сегмента 3PL-услуг и повышение роли логистических провайдеров на рынке ТЛУ Китая за последнее десятилетие в значительной степени является результатом государственной политики и отражает тенденцию перехода компаний к аутсорсингу логистических операций, снижению логистических издержек при сосредоточении усилий на ключевом бизнесе. M.A.Research продолжает публикацию серии статей Людмилы Симоновой, управляющего партнера агентства, по рынку транспортно-логистических услуг Китая,…

M.A.Research начинает публикацию серии статей Людмилы Симоновой, управляющего партнера агентства, по рынку транспортно-логистических услуг Китая, в которых представлен анализ рынка логистического аутсорсинга, сегментов 3PL-услуг и экспресс-доставки, а также российских перевозок на китайском направлении, включая новые маршруты и сервисы и транзитные перевозки. Статьи подготовлены в рамках ежегодного исследования "Рынок логистического аутсорсинга. Итоги 2017-2018 и прогноз до…

В рамках ежегодного исследования рынка транспортно-логистических услуг («Рынок логистического аутсорсинга. Итоги 2017-2018 и прогноз до 2022 г.») аналитическое агентство M.A.Research подвело итоги работы компаний в сегменте 3LP-услуг в 2017-2018 гг. По оценке M.A.Research, в 2017 г. совокупная выручка в рублях ведущих логистических компаний (российских и зарубежных, входящих в ТОП-37) увеличилась на 11,8%, до 175 млрд…

В рамках ежегодного исследования «Рынок логистического аутсорсинга. Итоги 2017-2018 и прогноз до 2022 г.» специалисты агентства M.A.Research провели анализ текущей ситуации и перспектив развития мирового и российского рынка транспортно-логистических услуг (ТЛУ). По оценке M.A.Research, совокупный объем российского рынка ТЛУ в 2018 г. составит 3567 млрд руб., номинальные темпы роста снизятся до 6,6%. Данные за январь-октябрь…

Исследование "Рынок логистического аутсорсинга: итоги 2017-2018 и прогноз до 2022 года" посвящено анализу новейших тенденций и перспектив развития рынка транспортно-логистических услуг (ТЛУ). В работе дается подробный обзор ситуации на мировом и российском рынках логистического аутсорсинга, приводятся важнейшие показатели работы отрасли в 2017-2018 гг. и прогноз развития основных сегментов рынка ТЛУ до 2022 г.

Новое исследование рынка логистического аутсорсинга

Специалисты агентства M.A.Research подготовили обновление ежегодного исследования рынка логистического аутсорсинга . Исследование носит комплексный характер и содержит подробный анализ развития основных сегментов рынка транспортно-логистических услуг в 2016-2017 гг. и прогноз до 2020 года. В работе приведены оценки объема рынка логистики в натуральном и стоимостном выражении, в том числе сегментов 2PL и 3PL- услуг. Представлен анализ конкурентной среды, финансовых результатов работы российских и зарубежных транспортно-логистических компаний в 2016 году.

Рынок перевозок негабаритных и тяжеловесных грузов: тенденции и перспективы

Статья подготовлена по материалам выступления Людмилы Симоновой, управляющего партнера ИА M.A.Research, на BREAKBULK RUSSIA 2018, 17 апреля 2018, Москва, «Крокус-Экспо» По оценке M.A.Research, в 2017 г. после трех лет рецессии российский рынок перевозок крупногабаритных и тяжеловесных грузов (КТГ) продемонстрировал рост в сопоставимых ценах на 1,6%. В номинальном выражении рынок КТГ вырос на 6,3%, а его…

Доля ТОП-15 автоперевозчиков в стоимостном объеме рынка превысила 15%

На рынке автомобильных грузоперевозок работают различные типы компаний – от глобальных транспортно-логистических холдингов до локальных автотранспортных предприятий. Среди крупных и средних операторов преобладают транспортно-экспедиторские компании, доля игроков с иностранной собственностью достигает в этой группе 10%. Число «чистых» перевозчиков или экспедиторов незначительно, как правило, участники рынка совмещают в своей деятельности обе эти функции.

Доля сборных грузов в структуре рынка автоперевозок в 2017 г. достигнет 20,7%

По оценке M.A.Research, в структуре грузов, перевозимых автомобильным транспортом всех отраслей экономики (в тоннах), доминируют навалочные грузы – 75% в 2016 г. Подавляющая часть навалочных грузов (прежде всего строительных материалов, продукции добывающей промышленности и сельского хозяйства) перевозится собственным транспортом предприятий всех отраслей экономики, при этом доля коммерческих перевозок не превышает 5%.

В 2017 г. рынок автомобильных грузоперевозок увеличится на 9,6%

В рамках ежегодного исследования рынка транспортно-логистических услуг («Рынок логистического аутсорсинга. Итоги 2016-2017 и прогноз до 2020 г.») аналитическое агентство M.A.Research подвело итоги работы компаний в сегменте автомобильных грузоперевозок. В 2016 г. на рынке автомобильных грузоперевозок впервые с 2013 г. наметилась положительная динамика: возросли объемы перевозок как во внутрироссийском, так и международном сообщении. В свою очередь,…

Около 72% оборота 3PL-операторов в России обеспечивают операции по перевозке и экспедированию грузов

По оценке M.A.Research, в 2016 г. объем рынка 3PL-услуг вырос на 8%, достигнув 189 млрд руб. Около 72% оборота логистических операторов обеспечили операции по перевозке и экспедированию грузов (собственным и привлеченным транспортом), 28% приходилось на сегменты складских и управленческих услуг, включая управление цепочками поставок. Максимальная ориентированность на клиента, предложение новых продуктов и услуг, нацеленных на…

Объем рынка экспресс-доставки в 2016 г. вырос на 11,8%

В рамках очередного исследования рынка транспортно-логистических услуг («Рынок логистического аутсорсинга. Итоги 2016-2017 и прогноз до 2020 г.», выпуск в начале ноября 2017 г.), аналитическое агентство M.A.Research подвело итоги работы компаний в сегменте экспресс-доставки в 2016 году. По оценке а M.A.Research, в 2016 г. объем рынка экспресс-доставки увеличился на 11,8%, превысив 57,8 млрд руб. На фоне…

Выступление Людмилы Симоновой на ShippingRu 2017

28 февраля 2017 г. в Москве при информационной поддержке исследовательского агентства M.A. Research с успехом прошла Международная конференция «ShippingRu 2017». На конференции с докладом выступила Людмила Симонова, управляющий партнер M.A. Research. В своем докладе г-жа Симонова представила результаты развития рынка морских перевозок и стивидорных услуг в 2016 г. и оценки на 2017 г., уделив особое…

Объединение DPD и SPSR Express приведет к образованию крупнейшего игрока на рынке экспресс-доставки

Слияние SPSR и DPD может привести к появлению нового лидера на рынке экспресс-доставки. Закрытие сделки ожидается в первом квартале 2017 года. В 2016 г. выручка обеих компании выросла более чем на 16%, что втрое выше среднего показателя по рынку. Основной драйвер роста – онлайн-торговля. По оценке M.A.Research, совокупная доля DPD и SPSR Express в стоимостном…

6 октября 2016 г. в рамках III Международной бизнес-конференции «Проблемы и перспективы безопасности грузоперевозок» состоялась презентация результатов исследования «Рынок логистического аутсорсинга», подготовленного в агентстве М.A.Research. С докладом «Современные тенденции развития рынка ТЛУ и прогноз до 2019 года» выступила Людмила Симонова, к.э.н., управляющий партнер M.A. Research.

В 2015 г. впервые за 12 лет мониторинга в развитии отдельных сегментов рынка транспортно-логистических услуг наблюдались абсолютно противоположные тенденции. Неоднозначность ситуации на рынке логистического аутсорсинга объясняется тем, что разные виды логистической деятельности продемонстрировали различную степень устойчивости по отношению к негативному воздействию кризиса: падению инвестиционного и потребительского спроса, «войне санкций», сокращению импорта, снижению курса рубля и др. По оценке M.A.Research , в 2015 г. рынка складских услуг в рублях сократился почти на 15%, что определялось снижением рублевых арендных ставок и уровня заполняемости площадей на фоне ввода в строй новых складских объектов для коммерческого использования.

Рынок логистического аутсорсинга

Данное исследование посвящено анализу новейших тенденций и перспектив развития рынка транспортно-логистических услуг (ТЛУ). В работе дается подробный обзор ситуации на мировом и российском рынках логистического аутсорсинга, приводятся важнейшие показатели работы отрасли в 2015-2016 гг. и прогноз развития основных сегментов рынка ТЛУ до 2019 года.

Величина заявленных ставок аренды качественных холодильных складов в Ростовской области и Краснодарском крае примерно соответствует столичному уровню. Такая ситуация объясняется существенным снижением тарифов в московском регионе в начале 2015 г., которое было вызвано ростом вакантности в качественном сегменте. Диспропорции на столичном рынке возникли в результате рекордного ввода складских площадей в Московской области в 2014 г., который, по данным исследования M.A. Research «Рынок складских услуг в ЮФО» , составил свыше 1,5 млн кв. м новых объектов, включая значительное количество рефскладов. При этом объем поглощения снизился под влиянием кризиса. В то же время в Ростовской области и Краснодарском крае арендные ставки остались на прежнем уровне, а на отдельных объектах даже несколько выросли, что привело к выравниванию столичных и местных расценок.

2-3 июня 2016 года в Риге и Вентспилсе прошла XIX международная конференция "TransBaltica 2016", собравшая экспертов и игроков транспортной отрасли России, Беларуси и стран Балтии. В работе конференции активное участие приняла Людмила Симонова, выступившая на заседании в Риге с докладом на тему «Рынок транспортно-логистических услуг. Влияние санкций и рецессии». Как отметила Людмила Симонова, транспортная отрасль в России переживает трудные времена, тем не менее, в условиях острейшей конкуренции меняются стиль работы и методы российских транспортных и логистических компаний. Необходимость сокращения издержек вынуждает их гибко приспособиться к новым условиям, предлагая инновационные решения и новейшие технологии, улучшая обслуживание клиентов. Презентацию доклада г-жи Симоновой можно скачать в разделе "Аналитика" .

Склады с холодильными камерами до сих пор остаются наименее изученным сегментом рынка коммерческой складской недвижимости, так как для его достоверного анализа необходима первичная информация о технических параметрах и эксплуатационных возможностях объектов. Представленная в данной статье информация о рынке рефрижераторных складских услуг Краснодарского края и Ростовской области была получена в результате аудита, проведенного экспертами исследовательского агентства M.A. Research в ходе личного посещения 20 складских объектов, а также интервью с руководящими сотрудниками компаний-владельцев с заполнением подробной анкеты (метод «тайной покупки»). Собранные данные позволили провести подробный анализ рынка, включая соотношение спроса и предложения, структуру парка холодильных камер, уровень вакантности и заявленных арендных ставок и др. Результаты аудита крупнейших коммерческих складов указанных регионов, а также анализ общей ситуации на рынке качественных складов Юга России вошли в отчет «Рынок складских услуг ЮФО» .

Аналитический обзор «Рынок складских услуг ЮФО» подготовлен по результатам аудита мультитемпературных и рефрижераторных терминалов Ростовской области и Краснодарского края, проведенного в конце 2015 года. Собранные данные позволили провести подробный анализ рынка, включая соотношение спроса и предложения, структуру парка холодильных камер, уровень вакантности и заявленных арендных ставок и др. Кроме того, отчет содержит анализ ситуации на рынке сухих складов категорий А и В в Ростовской области и Краснодарском крае, а также краткий обзор рынка качественных терминалов в Волгоградской и Астраханской областях (с характеристикой крупнейших складских объектов, включая холодильные склады).

Автомобильные грузоперевозки – наиболее пострадавший сегмент рынка ТЭУ от экономических санкций и рецессии. По итогам 2015 г. ожидается сокращение объема коммерческих перевозок автотранспортом на 20%, грузооборота – на 10%.

Бизнес план разработан для социальной сети с инновационным функционалом видео коммуникации для пользователей мобильных устройств в США. Соответственно был проведен анализ рынка США, разработан маркетинговый план, а так же расписаны производственный и организационный план. Разработана финансовая модель для определения основных финансовых показателей проекта. Выдержки из текста: Модуль …: каждый пользователь после установки мобильного приложения будет иметь возможность организации … Кроме того, наиболее удобным способом на сегодняшний день пользоваться видеосвязью является компьютер (ноутбук) или планшет. Значительная часть приходит на общение в конференц-залах. Но пользование… Средства для реализации проекта планируется залучить от одного инвестора. Необходимый объем инвестиций… Мобильные приложения помогают решать различные прикладные задачи: от мобильной картографии и приема электронной почты до узкоспециализированных функций. Они призваны облегчить жизнь пользователей… Бизнес-приложения стали необходимым средством для многих пользователей, которое поможет им упростить их офисную работу. В настоящий момент сегмент бизнес-приложений является предпочтительным… В Соединенных Штатах нет Федерального закона конфиденциальности, и нет Закона ко…

Расширение предприятия ООО «ХХХ» за счет открытия новой точки сети фирменных бьюти-баров, тем самым оказать содействие молодым людям (18-25 лет) в поиске работы и трудоустройстве. Создать условия для социально-трудовой реабилитации, содействовать в выработке мотивации к самостоятельному активному поиску работы людям без опыта работы. Задачи проекта: Создание рабочих мест для молодых людей в возрасте от 18 до 25 лет. Выдержки из текста: «Очень важную составляющую для салонов красоты имеет именно дизайн интерьера, правильное и логичное расставления мебели и разных предметов, оборудование, что бы было комфортно и доступно добраться до каждого предмета при работе с клиентами. К этому вопросу компания «ххх» подошла тщательным образом, продумав каждую деталь. Ниже спроектированные образцы салона.» «Доходы компании «ххх» это выручка от клиентов, чем больше посещаемость, тем больше прибыль. Так как пик сезонности приходит именно на праздники, когда девушки больше всего хотят выглядеть хорошо, доходы компаний в сфере красоты стремительно растут. Наибольшая посещаемость салонов красоты проглядывается в новогодние праздники, на 8 марта и на майские. При этом в летние периоды продажи незначительно будут падать, но не из-за падения спроса,…

Данный отчет содержит конкурентный анализ основных игроков на рынке, а также составленный на его основе маркетинговый план, который включает расчет ценообразования, составление программы продвижения, а также расчет возможной отдачи от вложений в маркетинг. Выдержки из текста: … Бесплатное скачивание является для данного типа приложений оптимальным, поскольку платное скачивание сильно сужает количество пользователей, которые захотят его скачать. Такое положение вызвано отсутствием активного продвижения конкурентов и как результат низким уровнем осведомленности пользователей о существовании таких услуг. И как следствие - низкий спрос. … Если смотреть со стороны пользователей, то программу скачивают случайным образом. Основная причина скачивания - яркий аватар и заголовок, интригующее описание приложения. Пользователи руководствуются любопытством. И только хх% разыскивают определенное приложение, чтобы организовать необходимое звуковое окружение во время разговора для решения бытовых и рабочих задач. … При конверсии покупки платного пакета хх% и заказа платных минут хх% суммарная выручка за год деятельности составит ххх тыс. долл. … Прибыль за год будет иметь положительное сальдо - ххх тыс. долл. … После публикаций обзоров необходимо от…

Данный отчет содержит анализ рынка присадок к маслам для дизельных двигателей в России, анализ потребителей и Анализ внешнеторговых поставок присадок в России. Проведен анализ конкурентов и описание их деятельности. Оценена доля рынка компаний. Проведена оценка конкурентных преимуществ (SWOT-анализ). Описаны перспективы развития рынка присадок в масло. Выдержки из текста: … Глядя на ситуацию на рынке можно сказать, что рынок активно растет и такая тенденция сохранится, т.к. спрос на присадки есть как у конечных потребителей так и в В2В секторе.»… …Основными факторами, влияющими на рынок, являются:… … На рынке России присадок к маслам для дизельных двигателей в период с хххх по хххх гг. наблюдается рост. В хххх году объем рынка составил ххх,х тыс. тонн.… … В России осуществляют продажи отечественные производители, дилеры и представители импортных товаров. Продукцию присадок для масла на российском рынке предлагают производители: … … Из диаграммы видно, что наибольшая доля производства приходится на Центральный федеральный округ с долей производства в хх%. Второе место у Приволжского федерального округа - хх %… … . В хххх году импорт в РФ составил хх тыс. тонн и х ххх ххх тыс. рублей. В хххх году это…

Возник вопрос по содержанию отчёта?

Задайте его! Персональный менеджер свяжется с Вами и поможет решить любую задачу

Найти исследование

Бесплатная аналитика

Обзор рынка логистических услуг в сегменте перевозки сборных грузов Украины. 2016 год (артикул: 26317 25375)

Вы можете заказать данный отчёт в режиме on-line прямо сейчас, заполнив небольшую форму. Заказ отчёта не обязывает к его покупке. После получения заказа на отчёт с Вами свяжется наш менеджер.

Если данный отчёт Вам не подходит, Вы можете:

- 1. с уточнением структуры отчёта

- 2. по Вашей теме

- 3. по Вашей теме

Дата подготовки обзора: сентябрь 2016 год

Способ оплаты: наличный либо безналичный расчет, предоплата

Способ получения: электронной почтой либо курьером в электронном или в печатном виде

Количество страниц: 24, Arial, 1 интервал, 10 кегль

Графиков и диаграмм: 8

Таблиц: 10

1. Общая характеристика рынка сборных грузов в Украине3

1.1. Анализ тенденций развития рынка в 2014-6 мес. 2016 гг.. (плюс факторы влияния на развитие отрасли)

1.2. Общие показатели рынка, расчет емкости рынка логистических услуг в 2014-6 мес. 2016 гг.. в денежном выражении (в т.ч. выделение доли рынка сборных грузов в структуре рынка логистических услуг) - оценочно

2. Основные логистические операторы на рынке сборных грузов в Украине

2.1. Перечень основных операторов на рынке сборных грузов, краткая характеристика их деятельности, рейтинги по объему площадей помещений для хранения - по наличию информации

2.2. Степень конкуренции и риски

3. Цена и ценообразование на рынке сборных грузов в Украине

3.1. Средние цены по операторам в разрезе видов услуг - путем обзвона

3.2. Описание факторов, влияющих на формирование цены, структура

3.3. Цена и ценообразование в сфере использования складской недвижимости. Базовые арендные ставки

5. Инвестиционная привлекательность отрасли

5.1. SWOT - анализ рыночного направления

5.2. Риски и барьеры выхода на рынок

Описание основных операторов рынка перевозки сборных грузов в Украине

Описание основных операторов рынка логистических перевозок сборных грузов в Украине

Основные параметры оценки конкурентной среды исследуемого рынка

Оценка конкурентной среды на рынке перевозки сборных грузов

Результаты оценки конкурентной среды на рынке перевозки сборных грузов Украины

Средняя стоимость услуг складской обработки и хранения в Украине, в 2015 г., грн

SWOT-анализ рынка перевозки сборных грузов

Риски и барьеры на рынке логистических услуг Украины

Перечень графиков, диаграмм и схем:

Динамика изменения объема производства промышленной продукции в сравнении с аналогичным периодом предыдущего года в 2014 - 1 пол. 2016 гг.

Динамика изменения объема внешней торговли в сравнении с аналогичным периодом предыдущего года в 2014 - 1 пол. 2016 гг. в денежном выражении

Динамика объема грузоперевозок в Украине в 2014 - 1 пол. 2016 гг. в натуральном выражении, млрд. т/км

Динамика объема рынка услуг грузоперевозки в Украине в 2014 - 1 пол. 2016 гг. в денежном выражении, млрд. грн

Динамика объема рынка услуг грузоперевозки в сегменте сборных грузов в Украине в 2014 - 1 пол. 2016 гг. в денежном выражении, млрд. грн

Динамика сегмента рынка сборных грузов (согласно объявлениям) в Украине в 2014 - 1 пол. 2016 гг. в денежном выражении, млрд. грн

Прогноз объема перевозок сборных грузов в Украине в 2016 - 2018 гг. в денежном выражении, грн

Другие исследования по теме

| Название исследования | Цена, руб. |

|---|---|

| Российский рынок полувагонов: итоги 2018 г., прогноз до 2021 г.

Регион: РФ Дата выхода: 16.05.19 |

75 000 |

| Российский рынок экспресс-доставки грузов и почты: итоги 2018 г., прогноз до 2021 г.

Регион: РФ Дата выхода: 18.04.19 |

75 000 |

| Российский рынок экспресс-доставки грузов: итоги 2017 г., прогноз до 2020 г.

Регион: РФ Дата выхода: 31.08.18 |

75 000 |

| Обзор рынка логистики Украины. 2018 год

Регион: Украина Дата выхода: 15.04.18 |

29 900 |

| Обзор рынка международных автогрузоперевозок и тентованных автомобилей Украины. 2017 год

Регион: Украина Дата выхода: 20.12.17 |

78 600 |

Актуальные исследования и бизнес-планы

- Бизнес-планы по производству газобетона

1. РЕЗЮМЕ ПРОЕКТА 1.1. Цели проекта 1.2. Расчетный период проекта 1.3. Стоимость реализации проекта 1.4. Источники финансирования проекта 1.5. Показатели эффективности проекта 2. ИНФОРМАЦИЯ ОБ УЧАСТНИКАХ ПРОЕКТА 3. ОПИСАНИЕ ПРОЕКТА 3.1. Концепция производства неавтоклавного газобетона 3.2. Характеристика продукции 3.3. работы 3.4. Разрешительная документация для организации производства неавтоклавного газобетона 4. АНАЛИЗ РЫНКА 4.1. Объект исследования 4.2. Технология производства неавтоклавного газобетона 4.3. Объем рынка газобетона 4.4. Тенденции на российском рынке газобетона 4.5. Факторы, влияющие на рынок газобетона 4.6. Государственное регулирование рынка газобетона 4.7. Сырьевая база (Портландцемент без минеральных добавок) Динамика производства по годам Динамика производства по месяцам Объемы производства по федеральным округам Объемы производства по регионам 4.8. Производство стеновых блоков из ячеистого бетона Динамика объемов производства по годам Динамика объемов производства по месяцам Объемы производства по федеральным округам РФ Объемы производства в регионах РФ 4.9. Российские производители газобетона Объемы производства крупнейших российских предприятий Структура производства по крупнейшим российским предприятиям 4.10. Экспорт строительных блоков В натуральном вы…

- Бизнес-план транспортной компании – 2014г. (с финансовой моделью)

- Бизнес-план: Строительство тепличного комплекса по выращиванию зелени

1. Резюме проекта

2. Описание проекта и компании

2.1. Общее описание проекта

2.2. Выпускаемая продукция

2.3. Сведения о проекте и его участниках

3. Описание продукции

3.1. Физическое описание продукции

3.2. Назначение и область применения

3.3. Основные характеристики

3.4. Конкурентоспособность

4. Маркетинговый план

4.1. Описание и анализ рынка зелени в МО

4.1.1. Объем и динамика

4.1.2. Тенденции на рынке

4.1.3. Крупнейшие отечественные производители

4.1.4. Структура рынка: импорт/экспорт, разновидности, структура потребления

4.1.5. Основные каналы дистрибуции

4.2. Описание рынка зелени

4.2.1. Объем и динамика рынка

4.2.2. Основные игроки на рынке

4.2.3. Тенденции на рынке

4.3. Описание рынка зелени

4.3.1. Объем и динамика рынка

4.3.2. Структура рынка по цене4.4. Определение, описание и анализ потребителей

4.5. Определение потенциала рынка сбыта

4.6. Ценообразование

4.6.1. Существующие модели ценообразования

4.6.2. Адекватный рынку ценовой диапазон цен на продукцию

4.7. Стратегия продвижения на рынок

5. Производственный план

5.1. Технология выращивания продукции

5.2. Производственные площади

5.3. По… - Бизнес-план: Бойня с цехом переработки

1. РЕЗЮМЕ ПРОЕКТА 2. СУЩНОСТЬ ПРЕДЛАГАЕМОГО ПРОЕКТА 2.1. Описание проекта и предполагаемой продукции/услуг: 2.1.1. Убой КРС (мясо в полутушах и обваленное и упакованное по частям) 2.1.2. Убой свиней (мясо в полутушах и обваленное и упакованное по частям) 2.1.3. Убой МРС (мясо в полутушах и обваленное и упакованное по частям) 2.2. Особенности организации проекта 2.3. Информация об участниках проекта 2.4. Месторасположение проекта 3. МАРКЕТИНГОВЫЙ ПЛАН 3.1. Обзор рынка говядины, свинины и баранины в Москве, МО, Калужской области 3.2. Основные тенденции на рынке 3.3. Анализ потребителей. Сегментация потребителей. 3.4. Анализ конкурентов 3.5. Ценообразование на рынке 4. ОРГАНИЗАЦИОННЫЙ ПЛАН 4.1. План по персоналу 4.2. План-график работ по проекту 4.3. Источники, формы и условия финансирования 5. ПРОИЗВОДСТВЕННЫЙ ПЛАН 5.1. Описание зданий и помещений 5.2. Расчет стоимости строительства 5.3. Описание технологического процесса (по данным заказчика) 5.3.1. Комбинированная линия для забоя КРС, свиней, МРС 5.4. Описание оборудования (по данным заказчика) 5.5. Сырье, материалы и комплектующие 5.6. Прочие технологические вопросы 6. ОКРУЖЕНИЕ ПРОЕКТА 6.1. Экологический аспект 6.2. Государственное регулирование 7. ФИНАНСОВЫЙ ПЛАН 7.1. Исходные данные и допущения 7.2. Номенклатура и цены 7.3. И…

В бизнесе говорят, что финансы – это кровеносная система всей компании. Проводя аналогию, можно утверждать, что транспортная логистика выполняет ту же функцию для всей экономики страны.

Ниже представлены семь трендов транспортной логистики, которые нельзя не отметить, анализируя период с середины 2014 года до начала 2016 года.

1. Падение уровня контейнеризации

К сожалению, российская экономика тормозит контейнеризацию. Основная доля контейнерных грузов – это товары народного потребления и продовольственные товары зарубежного производства, спрос на которые упал вследствие снижения покупательной способности населения, девальвации рубля и контрсанкций РФ. Контейнер – это основная единица мультимодальных перевозок (там, где задействовано, как правило, более 2 видов транспорта с использованием контейнеров TEU).

Прогноз по контейнерным перевозкам в мировом масштабе, 2015-2019 годы

Источник: Alphaliner

Рис.1 Прогноз по контейнерным перевозкам в мировом масштабе

Во всем мире доля контейнерных перевозок будет только расти по следующим причинам:

- Единый транспортный документ. Единый оператор. Взаимодействуя с оператором мультимодальной перевозки, владелец груза должен иметь только один документ. Об остальных взаимоотношениях с субподрядчиками позаботится непосредственно оператор.

- Кооперация и развитие всех участников (субподрядчиков). Электронный обмен данными. Чтобы цепочка из нескольких транспортных узлов работала без сбоев, все её участники должны иметь соответствующий уровень развития не только транспортной, но и информационной инфраструктуры.

- Гибкость по цене/времени . Это причина порождает два важных вывода: во-первых, пропадает зависимость от одного вида транспорта, и, во-вторых, логистические компании диверсифицируют свои клиентские базы.

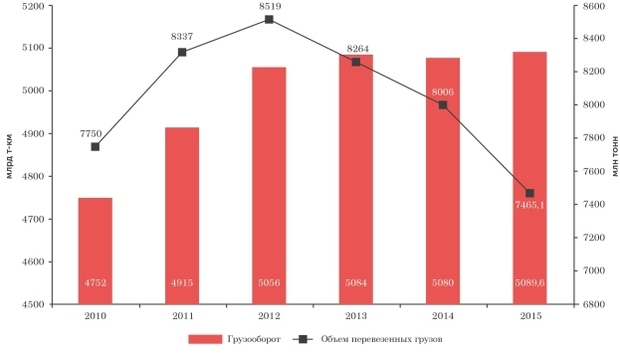

2. Консолидация рынка

Ситуация сейчас не очень благосклонна для участников рынка, прежде всего, для логистических компаний. Тенденция идет одна примерно с третьего квартала 2014 года: «схлопывание» рынка. То есть после того, как экономические санкции вступили в силу, рынок начал падать. Если в конце 2014 года движение «вниз» прослеживалась слабо, то ко второму кварталу 2015 года рынок логистических услуг упал очень серьезно.

Динамика грузооборота и объема перевезенных грузов в 2010-2015 годах (млрд т-км, млн тонн)

Источник: Росстат

Рис.2 Динамика грузооборота и объем перевезенных грузов

Если раньше бизнес не хотел по каким-то причинам работать с мелкими и средними операторами логистического рынка напрямую (наиболее частые причины: неприемлемые условия по ценообразованию малых партий, условия по платежам, отсутствие индивидуального подхода), то в кризис стало очевидным преимущество по издержкам при работе без дополнительных звеньев цепочки, пусть и с потерей комфорта по ряду условий. Почти все маленькие компании, которые были ориентированы на импорт, ушли с рынка. Если говорить про европейский импорт, то ушли примерно 70% компаний, возивших 2-3 фуры продукции в месяц, потому что стало невыгодно возить из-за высокого курса валюты, а также из-за того, что 60% товаров попали под запрет.

3. Ожидание резкого роста экспорта товаров

После того, как произошел пресловутый поворот на восток, все надеялись, что рынок юго-восточной Азии заместит упавший европейский рынок. Однако пока этого не произошло. Просто часть компаний, которые раньше работали с Европой, стали закупать у тех же европейских производителей, но уже китайские товары. Эти компании работали с теми же самыми операторами и перевозчиками. Были надежды на то, что низкий курс рубля простимулирует российский экспорт, но проблема в том, что мы продаём не так уж много товаров за рубеж. Основу российского экспорта в январе-июне 2015 года в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 68,1% (в январе-июне 2014 года – 75,3%), а по остальным технологичным товарам мы пока не очень конкурентоспособны. По данным ФТС Экспорт России в январе-июне 2015 года составил 183,0 млрд.долларов США и по сравнению с январем-июнем 2014 года снизился на 28,8%. В то же время Импорт России в январе-июне 2015 года составил 87,7 млрд.долларов США и по сравнению с январем-июнем 2014 года снизился на 39,5%.

4. Перераспределение транспортных потоков через страны таможенного союза

Транспортную логистику в принципе невозможно рассматривать отдельно от таможни. Серьезным испытанием для коммерсантов стал приказ ФТС № 280 от 16.02.2016, по которому таможенные органы корректируют таможенную стоимость ввозимых товаров до максимальных значений под различными предлогами. Когда данный приказ вступил в силу, были перераспределены транспортные потоки в сторону Белоруссии и Казахстана, потому что конкурировать по таможенной цене этих стран на данный момент практически невозможно. Т.е. стоимость транспортной логистики везде примерно одинаковая, но за счёт экономии на таможенных платежах везти товары через страны Евразэс получается выгоднее. В итоге рынок таможенных услуг в России сужается, конкуренция резко возрастает. Логистические компании стараются сохранить хотя бы своих текущих клиентов. Развивать новых клиентов становится очень сложно.

5. Перевозка сборных грузов

В связи с кризисом сейчас не у каждой компании есть возможность и потребность собирать полный контейнер и везти его. Поэтому логистические компании, обычно владеющие собственными складами в юго-восточной Азии, начали предлагать своим клиентам услугу сборного груза. Суть услуги: клиент привозит к логисту на склад свой маленький груз, его оприходуют, а затем консолидируют в общую партию (контейнер) с грузами других клиентов. Если далее дробить всю оставшуюся транспортировку на отдельных клиентов, то получается приемлемая цена транспортных издержек для клиентов по типу доставки «от двери до двери».

6. Неразвитость 3PL и 4PL сервисов в России

В логистическом бизнесе приняты следующие обозначения контрагентов, осуществляющих сервис для производителей, поставщиков и продавцов товаров: 1PL, 2PL, 3PL, 4PL. При этом, PL – party logistics (англ.) переводится дословно как «сторона логистики». Цифры от одного до четырех обозначают, как глубоко вовлечена данная компания в цепь поставок.

- 1PL уровень вовлеченности означает, что все операции забора и доставки груза выполняет сама фирма-владелец груза. С учетом глобализации, аутсорсинга и оффшоринга производства, усложнения услуг дистрибуции, 1PL уходит в прошлое.

- 2PL провайдер – это подрядная компания, предоставляющая услуги по транспортировке товаров только на каком-то определенном участке транспортной цепи. По сути, это просто транспортная компания, которую нанимает грузовладелец, не желая покупать собственные автомобили, жд вагоны и т.д.

- 3Р L – это door-to-door (англ «от двери до двери»). Логист берёт товар, например в Китае, со склада и привит его клиенту на склад.

- 4Р L – это, когда компания-логист получает от клиента запрос на определённую услугу или товар, находит ему производителей, проверяет их. А клиент затем сам выбирает, с кем работать. Логист договорится с производителем и возьмёт на себя также всю финансовую сторону вопроса помимо управления 3PL подрядчиками.

Ситуация с аутсорсингом в логистике неоднозначна. Есть несколько тенденций: по одной – компании стремятся отдать в единые руки закупку, консолидацию, проверку, доставку и распределение по складам, т.е. перемещение запасов, т.е. чисто 4РL логистику, на которую сейчас переходит Европа, а Северная Америка давно перешла. Эта тенденция идет в сторону экспорта.

Динамика развития рынка транспортно-логистических услуг

Характеристика и применение титана и сплавов на его основе

Характеристика и применение титана и сплавов на его основе Как уволить работника в связи с утратой доверия

Как уволить работника в связи с утратой доверия Как оформляется прием на работу по срочному трудовому договору Как в приказе отобразить срочный договор

Как оформляется прием на работу по срочному трудовому договору Как в приказе отобразить срочный договор Признание решения общего собрания членов снт недействительным Судебная практика протокол общего собрания снт

Признание решения общего собрания членов снт недействительным Судебная практика протокол общего собрания снт Реком отслеживание груза

Реком отслеживание груза Александр Трусь - Психология управления

Александр Трусь - Психология управления Средства индивидуальной защиты от падения с высоты

Средства индивидуальной защиты от падения с высоты