Учет товаров в бухгалтерии 8 3. Учет товаров на малых предприятиях. Первый способ - суммовой учет. Отчет о розничных продажах

Каждый предприниматель или руководитель, занятый в сфере розничной торговли, задается вопросом о том, какие товары продаются, сколько их на складе и конечно же какова наценка проданных товаров, так как товары являются основным источником получения доходов данной организацией. Ю.М. Бурыкин, к.э.н., доцент Казанского ГАУ анализирует способы учета, дает рекомендации по автоматизации учета. В первой статье дается обзор способов, более подробно рассмотрен суммовой учет.

Учет товаров на малых предприятиях

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа "1С:Бухгалтерия 8" (стоимость базовой версии доступна абсолютно любой организации - рекомендованная цена - 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

В программе "1С:Бухгалтерия 8" можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Это делается достаточно просто: материально ответственные лица заполняют первичные документы, а их отражением в учете занимается бухгалтер или руководитель лично.

Счета и субсчета в программе "1С:Бухгалтерия 8" для учета товаров

В программе "1С:Бухгалтерия 8" (ред. 2.0) для учета товаров и наценки по ним используются счета и субсчета, представленные в таблице 1. Эти счета рекомендованы Минфином России для учета товаров, но в программе они разделены по дополнительным субсчетам и субконто.

Таблица 1

|

Наименование |

Субконто |

|||

|

Товары |

Номенклатура |

Партии |

Склады |

|

|

Товары на складах |

Номенклатура |

|||

|

Товары в розничной торговле (по покупной стоимости) |

Номенклатура |

|||

|

Тара под товаром и порожняя |

Номенклатура |

|||

|

Покупные изделия |

Номенклатура |

|||

|

Товары в розничной торговле (в АТТ по продажной стоимости) |

Номенклатура |

|||

|

Товары в розничной торговле (в НТТ по продажной стоимости) |

||||

|

Торговая наценка |

||||

|

Торговая наценка в автоматизированных торговых точках |

Номенклатура |

|||

|

Торговая наценка в неавтоматизированных торговых точках |

||||

Рассмотрим способы автоматизации учета товаров, реализованые в программе, а также достоинства и недостатки каждого из них.

Суммовой учет

Первый вариант Суммовой учет является наиболее распространенным в малых организациях, так как наиболее прост и понятен. Данный метод позволяет руководителю оперативно получать информацию о сумме товаров в каждой розничной торговой точке и общей суммовой наценке на них. Данный учет не поддерживает информацию о номенклатуре товаров, а дает лишь их суммовое обобщение.

Выгоды от этого существенны, учет может вести даже начинающий бухгалтер, и учетный процесс не занимает много времени. Но для того чтобы данные учета были достоверными и отражали реальное положение дел в организации необходимы следующие обязательные условия:

1. Регламентированное ценообразование означает, что все цены и изменения на товарах должны быть зарегистрированы, имеется перечень или реестр цен на каждый день, все изменения фиксируются, а поступление денег отражается строго по фискальному регистратору или иным заменяющим его документам или оборудованию.

2. Полное документирование - все операции по поступлению товаров, их выбытию, списанию и изменению цен должны быть обязательно отражены документами. Именно это является основой получения достоверной и оперативной информации.

3. Компетенция работника означает, что работник должен знать, как формируются вышеуказанные документы, какая стоимость отражается в каждом документе за основу и когда их нужно формировать.

Исполнение этих трех простых принципов позволяет вести точный суммовой учет, а он свою очередь - предоставлять оперативную информацию и контроль за полнотой прихода денежных средств, продажей товаров и итогового финансового результата. Типовая схема отражения операций при использовании данного метода представлена в таблице 2.

Таблица 2

Отражение бухгалтерских операций по суммовому учету товаров.

№ п/п |

Дебет |

Кредит |

Сумма |

|

Товар поступает в организации или торговую точку на сумму |

||||

На него делается соответствующая наценка, исходя из продажных цен |

||||

Отражена выручка (оприходованы денежные средства по ККТ) |

||||

Одновременно с предыдущей операцией отражается списание товаров с торговой точки в себестоимость продаж (Общая сумма проданный товаров). |

||||

В конце отчетного периода, со счета 42 "Торговая наценка" сторнируется сумма наценки по проданным товарам (Финансовый результат) |

||||

При удорожании товаров на формируется проводка на сумму увеличения стоимости |

||||

При удешевлении или уценки сторнируется на сумму уменьшения стоимости товара |

||||

Списаны товары (недостача) |

||||

Списана наценка по списанным товарам |

Сторнируемая сумма - это и есть финансовый результат от продаж (операция 5) или сумма потери (возможной выгоды продажи) от списания товаров (операция 9). Переоценка при данном методе учета товаров отражается одной простой проводкой, но рассчитывается она на основе вычисления с помощью детальной инвентаризации количества остатков каждого товаров и изменения цены на него.

Со списанием намного проще, достаточно лишь указать сумму по продажным ценам списанных товаров.

Функция контроля при данном методе остается: она заключается в инвентаризации остатка товаров по продажной цене. Они должны совпадать с сальдо счета 41 "Товары" субконто по складам. Сумма фактических данных больше учетных может означать неоприходованный товар или недокументированную наценку, а меньше - недостачу товара. В идеальном случае суммы по дебету счета и инвентаризации при правильном отражении должны совпадать, но в организациях случаются определенные отклонения, которые могут быть вызваны ошибками, незарегистрированным ценообразованием и неверным оформлением документов.

С первого взгляда расчет доли выручки в данных операциях - процесс длительный и сложный, но в программе "1С:Бухгалтерия 8" он автоматизирован и занимает лишь доли секунды. Финансовый результат формируется с помощью документа Закрытие месяца .

Рассмотрим автоматизацию данного метода при помощи программы "1С:Бухгалтерия 8".

Вид учета "суммовой" предполагает учет товаров по продажным ценам. Для учета товаров в рознице по продажной цене необходимо указать в учетной политике организации (Предприятие -> Учетная политика организаций - добавить новую или изменить существующую вкладку Розница ) способ оценки товаров в рознице - по продажной стоимости (см. рис. 2).

Рис. 2. Учетная политика организации по запасам.

Для отражения поступления товаров в торговую точку используется документ Поступление товаров и услуг . Если все предыдущие шаги были сделаны правильно, то во время отражения поступления, после выбора торговой точки будет задан вопрос Свернуть табличную часть по номенклатуре? Это означает, что данные о номенклатуре в учете будут отсутствовать. При утвердительном ответе в документе останется только одна строчка, которая состоит из 5 колонок: Сумма, %НДС, Сумма НДС, ВСЕГО, Сумма в рознице .

На основании документа программа составляет 2 (без НДС) или 3 (с НДС проводки) - см. таблицу 3.

Таблица 3.

Проводки по поступлению товаров

Наглядно это показано на рисунке 3.

Рис. 3. Результат проведения документа Поступление товаров и услуг.

В результате проведения документов, в бухгалтерском учете накапливается информация на счете 41.12 о сумме товаров по продажной цене в торговой точке, а 42.02 сумма начисленной наценки на товары. Данная информация в дальнейшем позволяет определить относительную себестоимость товаров находящихся на складах в результате вычета суммы наценки на 42.02 счете из суммы товаров на 41.12 по данному складу. В течение деятельности организации возникают ситуации, что продажные цены увеличиваются и уменьшаются, и, как мы ранее указали, документирование корректировки цен и переоценки имеет важное значение для точных данных. Для этого в программе реализован документ Переоценка товаров в рознице (меню Продажа ), который формируется исходя из данных по переоценке товаров в организации.

В данном документе при использовании метода суммового учета (после выбора склада) отражается только одна колонка для заполнения Сумма переоценки . Ее можно заполнить итоговой суммой по документу переоценки или построчно. Положительная сумма означает переоценку в сторону увеличения, отрицательная - соответственно - в сторону уменьшения.

В результате проведения документа будут сформированы соответствующие проводки (см. рис. 4).

Рис. 4. Результат проведения документа розницы.

В течении деятельности по результатам инвентаризации, если выявлена недостача, эта сумма относится на счет 94 "Недостачи и потери от порчи ценностей", и после выяснения причины недостачи она относится на счета: 44 "Расходы на продажу", если виновное лицо не найдено или товары испортились, 90 "Продажи" (если недостача укладывается в нормы естественной убыли), 91 "Прочие расходы", 73 "Расчеты с персоналом по прочим операциям", если виновное лицо найдено.

Списание товаров осуществляется при помощи документа Списание товаров (доступен из меню Склад ). В отличие от предыдущих документов, табличная часть по номенклатуре здесь не скрывается, и есть два варианта его заполнения: по номенклатуре списываемых товаров, или с помощью создания общей одной номенклатурной позиции (элемента номенклатуры на весь товар). При первом варианте заполнения в документе нужно указать все списываемые номенклатурные позиции, их количество и розничную цену, во втором случае - общую сумму и произвольное количество.

На основании документа Списание товаров делаются соответствующие проводки - см. рис. 5.

Рис. 5. Результат проведения документа Списание товаров.

Прием выручки по реализации товаров отражается с помощью документа Приходный кассовый ордер операция Розничная выручка . В документе указывается склад розничной точки, ставится флажок Неавтоматизированная торговая точка и сумма розничной выручки, которая формирует проводки по отражению выручки и списанию стоимости проданных товаров.

В конце месяца на основании продаж вычисляется доля наценки по проданным товарам и сторнируется в дебет счета 90 "Продажи". Для этого используется документ Закрытие месяца , в котором есть операция Расчет торговой наценки по проданным товарам . Именно эта операция формирует финансовый результат с помощью расчета и списания торговой наценки.

Данный метод удобен для упрощенного учета, контроля товаров и финансового результата. Оперативность данного метода высока, он требует незначительных трудовых затрат и опыта. Недостатками данного метода являются отсутствие информации по номенклатуре продаваемых товаров, и точной информации о наиболее рентабельных и продаваемых товарах.

Ни одна торговая фирма не обходится без оперативного учета проданного товара, и конечно же, самое распространенное бухгалтерское решение на территории нашей страны – «1С:Бухгалтерия» дает возможность вести необходимый учет продаж товара в розницу.

Для этого потребуется включить соответствующую функциональную опцию в разделе «Администрирование/Функциональность/Торговля»*.

*Может потребоваться настройка интерфейса для отображения функциональности.

Рисунок 1.Включение опции

Розничные торговые продажи в бухгалтерской программе отражаются стандартным документом, входящим в конфигурацию «Отчет о розничных продажах». Открывается документ в режиме предприятия из раздела «Продажи».

Рисунок 2.Расположение и открытие документа

Рисунок 2.Расположение и открытие документа

В программе для бухучета розничный торговый объект рассматривается как складское помещение. Большое значение имеет настройка для розничного склада: автоматизированный это торговый объект или неавтоматизированный*.

*Автоматизированная торговая точка отличается тем, что каждый день известно, сколько и какого товара было продано на торговом объекте, неавтоматизированная – ежедневной информации нет, а учет ведется по общей розничной выручке.

Автоматизированный или неавтоматизированный торговый объект настраивается в типовом справочнике «Склады»/поле «Тип склада».

Рисунок 3.Настройка склада для розничных торговых продаж

Рисунок 3.Настройка склада для розничных торговых продаж

Торговые продажи через автоматизированную торговую точку (АТТ)

Реализацию товаров в АТТ необходимо вводить посредством документа «Отчет о розничных продажах». Он делает проводки в 1С по бухучету и налоговому учету, в том числе и на оприходование денег в кассу.

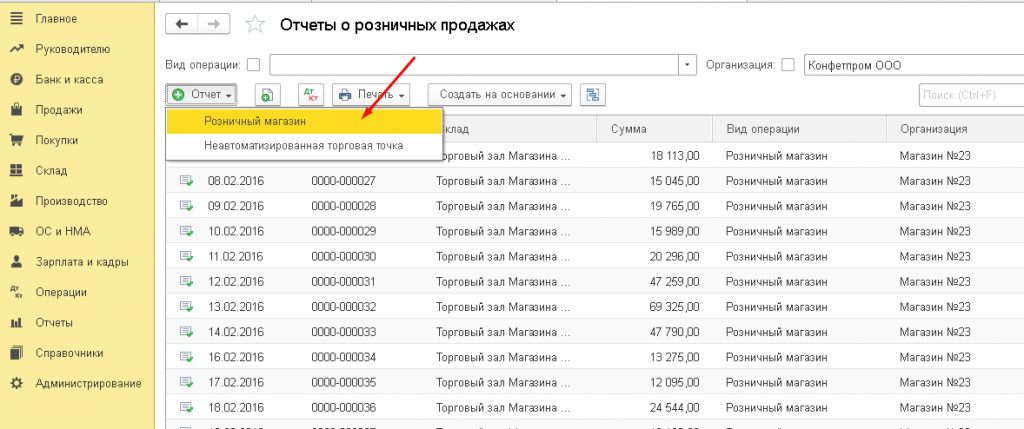

Документ о продаже товара можно ввести вручную. Для этого в списке нужно нажать «Отчет»/«Розничный магазин»*.

Рисунок 4.Создание продажи в АТТ вручную

Рисунок 4.Создание продажи в АТТ вручную

*Для того чтобы указать программе, что магазин является автоматизированной торговой точкой, необходимо выбрать соответствующий тип склада «Розничный магазин».

Рисунок 5.Выбор розничного склада в документе

Рисунок 5.Выбор розничного склада в документе

Счет кассы при создании документа вручную подставляется автоматом 50.01/«Касса организации». Также возможно выбрать счета 50.02/«Операционная касса» и 50.04/«Касса по деятельности платежного агента».

Имеется возможность указать, как отражать НДС: включать в сумму/отражать сверху/ не учитывать.

Рисунок 6.Выбор отражения НДС в документе

В документе можно выбрать (предварительно создать, если ее нет) статью о движение денежных средств (статья ДДС). Ее потребуется заполнять, если организация формирует отчет формы №4 «Отчет о движении денежных средств».

Через кнопки «Добавить» или «Подбор» необходимо добавить в созданный документ проданный товар, указав его необходимое количество. Цена заполняется автоматом по типу цены, указанному в документе, если на дату документа в системе есть установленная цена. Счет учета товаров, ставка НДС и счет учета доходов подтягиваются автоматом из ранее созданных для номенклатуры настроек. Субконто 90 счета подтягивается из карточки номенклатуры из поля «Номенклатурная группа».

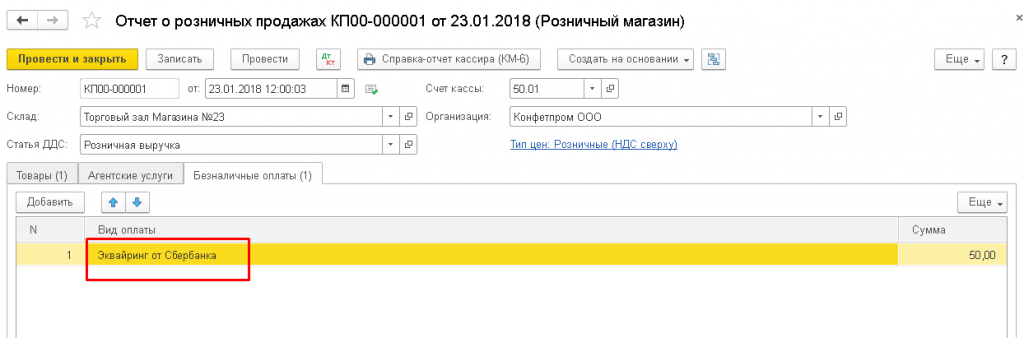

В документе можно показать и учесть оплату от розничного покупателя банковской карточкой или банковским кредитом. Для этого на закладке «Безналичные оплаты» надо ввести сумму оплаты карточкой, выбрав оплату платежной картой из справочника «Вид оплаты».

Рисунок 7.Отражение безналичной оплаты в документе

Рисунок 7.Отражение безналичной оплаты в документе

Проводки в 1С отразят: выручку от реализации/поступление полученных наличных денег в кассу за минусом суммы безналичной оплаты/оплата картой/ выделение НДС.

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

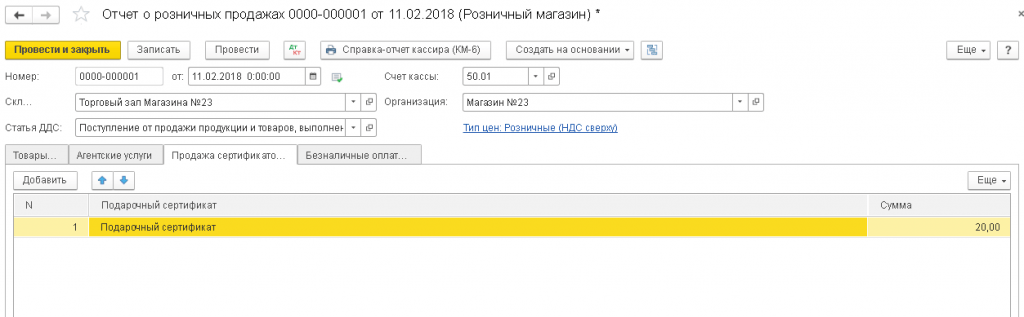

Также оплату можно отразить подарочным сертификатом на соответствующей вкладке.

Рисунок 9.Отражение оплаты сертификатом

Рисунок 9.Отражение оплаты сертификатом

Если организация при продаже товара в розницу выступает торговым агентом, это отражается на вкладке «Агентские услуги».

Из документа есть можно распечатать КМ-6 (Справка-отчет кассира-операциониста).

Оприходование выручки от продажи в денежную кассу предприятия оформляется документом принятия денег «Поступление наличных» с такой операцией, как «Розничная выручка», которую можно оформить на основе документа о розничных реализациях. Этот документ не формирует проводок ни по бухгалтерскому, ни по налоговому учету (т.к. проводки выполняет документ «Отчет о розничных продажах»), но попадает в отчет «Кассовая книга».

Рисунок 10.Кассовая книга

Рисунок 10.Кассовая книга

Поскольку в большинстве магазинов устанавливают кассовое оборудование/фискальные аппараты, розничные продажи также можно оформлять с помощью чеков: в конце дня при закрытии смены автоматом создается документ «Отчет о розничных продажах», в котором аккумулируются все продажи по чекам за день.

Рисунок 11.Отражение продажи чеками и закрытие смены в конце дня

После закрытия смены автоматом создастся документ продажи «Поступление наличных».

Розничные продажи через неавтоматизированную торговую точку (НТТ)

Чтобы указать программе, что магазин является неавтоматизированной торговой точкой, необходимо выбрать тип склада «Неавтоматизированная торговая точка».

Оприходование денег в кассу от продажи в розницу производится документом «Поступление наличных» с видом операции документа «Розничная выручка». Этот документ отражает соответствующие проводки по бухучету и попадает в отчет «Кассовая книга».

Рисунок 12.Отражение продажи в НТТ

Рисунок 12.Отражение продажи в НТТ

Периодически на складе НТТ возникает необходимость проводить переучет товаров, результаты которого регистрируются документом «Инвентаризация товаров». На основе этого документа можно сразу сформировать «Отчет о розничных продажах», в который в качестве количества уже реализованного товара попадет количество «недостающего» товара по результатам инвентаризации.

Так же можно добавить информацию о проданном товаре вручную, создав документ о торговых продажах в розницу из списка документов с видом «Неавтоматизированная торговая точка».

Выводы

Мы рассмотрели основные возможности решения фирмы 1С для бухучета в части оперативного учета розничных продаж. Можно с уверенностью сказать, что функционал «1С:Бухгалтерия» полностью удовлетворит потребности фирм и компаний ведущих торгово-розничную деятельность.

В новой редакции 1.5 "1С:Бухгалтерии 8.0"*, выпущенной в октябре 2005 года, существенно расширен функционал учета товаров в розничной торговле. Теперь можно учитывать товар не только в ценах приобретения, но и в ценах продаж, что особенно актуально для неавтоматизированных торговых точек. О новых возможностях учета для розничной торговли рассказывают методисты фирмы "1С".

Примечание:

* Подробнее о новых возможностях редакции 1.5 читайте

Теперь в учетной политике можно выбирать один из двух способов оценки товаров в розничной торговле: в ценах приобретения или в ценах продажи. Раньше "1С:Бухгалтерия 8.0" не предоставляла возможности такого выбора, и товары в розничной торговле учитывались только в ценах приобретения. Не предоставляет возможности такого выбора и "1С:Бухгалтерия 7.7".

Новые возможности "1С:Бухгалтерии 8.0" позволяют существенно упростить операции по учету товаров в торговых точках. При учете товаров в ценах продажи работники торговой точки имеют дело только с одной ценой товара - той, которая пишется на ценнике. Кроме того, облегчается работа бухгалтеров по вводу учетных данных в информационную базу "1С:Бухгалтерии 8.0".

Виды торговых точек

"1С:Бухгалтерия 8.0" рассчитана на учетную работу в торговых точках различной степени автоматизации. Для выбора методики работы все торговые точки разделяются на следующие две категории: автоматизированные торговые точки и неавтоматизированные торговые точки.

автоматизированной (далее - АТТ), если ее средства технического обеспечения или специфика торговой деятельности позволяют ежедневно формировать детальный отчет о проданных товарах для последующего ввода в информационную базу "1С:Бухгалтерии 8.0". Причем торговая точка может быть автоматизирована буквально: рабочие места продавцов оборудуются персональными компьютерами, для регистрации продаж используется сетевая версия "1С:Бухгалтерии 8.0". Кроме того, торговая точка может быть признана автоматизированной "условно", если количество ежедневно продаваемых товаров невелико и вручную несложно составлять ежедневный отчет о продажах (например, при торговле автомобилями). Сведения о продажах ежедневно сообщаются в бухгалтерию, где они вводятся в информационную базу "1С:Бухгалтерии 8.0".

С точки зрения "1С:Бухгалтерии 8.0" торговая точка считается неавтоматизированной (далее - НТТ), если детальные сведения о продаваемых товарах в информационную базу "1С:Бухгалтерии 8.0" ежедневно не вводятся. В роли НТТ могут выступать лотки, киоски, секции в магазинах, сами магазины с большим ассортиментом продаж, где довольно сложно каждый день вручную составлять отчет о продажах и вводить его в информационную базу. В НТТ данные об остатках товаров устаревают по мере розничных продаж. Для восстановления актуальности этих данных нужно периодически проводить инвентаризацию и вносить ее результаты в информационную базу. Теперь "1С:Бухгалтерия 8.0" позволяет проводить инвентаризацию по упрощенной методике, о чем мы расскажем ниже.

Разумеется, требования законодательства в части учета торговой выручки с использованием контрольно-кассовых машин должны соблюдаться в любой торговой точке. Независимо от вида торговой точки в информационной базе "1С:Бухгалтерии 8.0" ежедневно отражается поступление выручки по дебету счета 50 "Касса". Отражается передача товаров с оптового склада организации в торговую точку как в количественном, так и в денежном выражении.

В информационной базе "1С:Бухгалтерии 8.0" сведения о торговых точках предприятия указываются в списке складов. В реквизите вид склада можно выбрать одно из следующих значений:

- оптовый;

- розничный (имеется в виду АТТ);

- неавтоматизированная торговая точка (НТТ).

Настройка параметров учета товаров

Способ оценки товаров в розничной торговле указывается в настройках учетной политики бухгалтерского учета. Если выбрать способ оценки по продажной стоимости (см. рис. 1), то в настройках аналитического учета материально-производственных запасов (МПЗ) (форма "Настройка параметров учета", закладка "Аналитический учет МПЗ") можно указать дополнительные параметры учета (рис. 1).

Если в настройках параметров учета указать признак использования оборотной аналитики по номенклатуре, то товары в указанных точках будут учитываться на счете 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)" с дополнительным аналитическим учетом по оборотам номенклатуры: "1С:Бухгалтерия 8.0" автоматически установит аналитический учет по счету 41.12 с использованием вида субконто "Номенклатура" и задаст признак учета только оборотов. Благодаря этому с помощью стандартного отчета (в частности, оборотно-сальдовой ведомости), можно будет посмотреть дебетовые обороты по этому счету - приходы товаров в НТТ - и получить детализацию этих оборотов до позиций номенклатуры. Но обращаем ваше внимание, что сведения об остатках номенклатуры в НТТ стандартный отчет не покажет.

Если в НТТ продаются товары, которые облагаются НДС по разным ставкам (например, 18 % и 10 %), то в настройках параметров учета следует установить признак учета товаров в разрезе ставок НДС. Вслед за этим "1С:Бухгалтерия 8.0" автоматически установит аналитический учет по счету 41.12 по виду субконто "Ставки НДС".

Для соблюдения требований НК РФ (ст. 153) в части раздельного учета налогооблагаемой базы по видам товаров (работ, услуг), облагаемым по разным ставкам НДС можно использовать следующий прием: выручку от продажи товаров, облагаемых по разным ставкам НДС, пробивается в контрольно-кассовой машине (ККМ) торговой точки по разным отделам. Тогда при завершении кассовой смены и формировании Z-отчета ККМ выручку от продаж товаров, облагаемых по разным ставкам НДС, можно будет увидеть как итоговые суммы разных отделов.

Если выбрать способ оценки товаров в розничной торговле в ценах продажи, то "1С:Бухгалтерия 8.0" будет использовать для бухгалтерского учета товаров в АТТ счета 41.11 "Товары в розничной торговле (по продажной стоимости)" и 42.01 "Торговая наценка в автоматизированных торговых точках" с дополнительным аналитическим учетом по видам субконто "Номенклатура" и "Склады". Ведение аналитического учета по виду субконто "Партии" по этим счетам задается в настройках параметрах учета.

Если в учетной политике бухгалтерского учета выбрать способ оценки товаров в розничной торговле по стоимости приобретения, то "1С:Бухгалтерия 8.0" будет учитывать товары на счете 41.02 "Товары в розничной торговле (по покупной стоимости)" с аналитическим учетом по тем же видам субконто ("Номенклатура", "Склады") как в АТТ, так и в НТТ (см. рис. 2).

Общие сведения по бухгалтерскому учету товаров в розничной торговле и порядку хранения остатков в бухгалтерском учете приведены в таблице 1.

Таблица 1

| Способ оценки товаров в рознице | Неавтоматизированная торговая точка (НТТ) | Автоматизированная торговая точка (АТТ) |

|---|---|---|

|

По продажной стоимости |

||

|

Счет учета |

41.12 - товары

|

41.11 - товары

|

|

Количественный учет |

Есть (на счете учета товаров) |

|

|

Разрезы аналитического учета |

Склад

|

Номенклатура

|

|

По стоимости приобретения |

||

|

Счет учета |

41.02 - товары |

41.02 - товары |

|

Количественный учет | ||

|

Разрезы аналитического учета |

Номенклатура

| Номенклатура

Склад Партия (опционально) |

Регистрация операций розничной торговли

Поступление товаров в торговую точку

Перемещение товаров с оптового склада предприятия в торговую точку регистрируется документом "Перемещение товаров" с видом операции "товары, продукция". Причем в табличной части документа указываются данные о количестве товаров, поступающих в торговую точку (см. рис. 3).

Данные о ценах в этом документе не указываются: считается, что цены номенклатуры определяются по типу цены, который используется в качестве одного из реквизитов торговой точки. В "1С:Бухгалтерии 8.0" для каждой номенклатуры может быть установлено несколько цен; различительным признаком этих цен служит тип цены ("закупочная", "оптовая", "розничная" и др.). Для установки цен номенклатуры используется документ, который так и называется: "Установка цен номенклатуры".

Для регистрации поступления товаров в торговую точку непосредственно от поставщика используется обычный в этой ситуации документ "Поступление товаров и услуг". Если используется способ оценки товаров в ценах продажи, то сразу после выбора в поле "склад" неавтоматизированной торговой точки (НТТ) "1С:Бухгалтерия 8.0" предложит "свернуть по номенклатуре" табличную часть документа (см. рис. 4).

"Сворачивание по номенклатуре" - это автоматическое удаление колонки "номенклатура" из табличной части закладки "Товары". Если пользователь согласится на это, то затем сведения о поступлении товаров от поставщика можно вводить в информационную базу упрощенно: общей суммой (или несколькими суммами, если пользователю так проще) без детализации по номенклатуре товаров.

Аналогичным образом можно "свернуть" табличные части документов, используемых для регистрации других хозяйственных операций: переоценка товаров в НТТ, а также перемещение товаров между двумя НТТ. При регистрации перемещения товаров соблюдается следующий очевидный принцип: если товары перемещаются между двумя местами хранениями и хотя бы для одного из них требуется детальный учет товаров по номенклатуре (это может быть как оптовый склад, так и АТТ), то табличная часть документа перемещения не может быть свернута.

При розничной торговле комиссионными товарами независимо от вида торговой точки и способа оценки товаров в рознице комиссионные товары всегда учитываются с детализацией по номенклатуре. В случае неавтоматизированной точки с учетом в продажных ценах это означает, что в документах поступления и перемещения табличная часть с перечнем комиссионных товаров не может быть свернута.

Розничные продажи в АТТ

Для регистрации розничных продаж в АТТ, независимо от выбранного способа оценки товаров в розничной торговле, используется документ "Отчет о розничных продажах" (см. рис. 5).

Табличная часть этого документа предназначена для ввода информации о количестве проданных товаров, причем сами товары выбираются из справочника "Номенклатура".

Розничные продажи в НТТ

Методика регистрации розничных продаж в НТТ зависит от выбранного способа оценки товаров в розничной торговле.

Если в учетной политике установлено, что товары в розничной торговле учитываются в ценах продажи, то для регистрации розничных продаж используется документ "Приходный кассовый ордер" с видом операции "Прием розничной выручки" (см. рис. 6).

Указанный документ автоматически формирует проводки как для регистрации поступления розничной выручки в кассу организации, так и для списания товаров в НТТ на сумму сданной выручки.

Заметим, что в других ситуациях (АТТ; НТТ в сочетании с учетом товаров в ценах приобретения) документ "Приходный кассовый ордер" выполняет только функцию регистрации поступления розничной выручки. Также документом "Приходный кассовый ордер" не регистрируются продажи комиссионных товаров - в этой ситуации следует использовать документ "Отчет о розничных продажах" (рис. 5).

Другое замечание: в случае инкассации розничной выручки также требуется оформлять документ "Приходный кассовый ордер" с целью регистрации в информационной базе "1С:Бухгалтерии 8.0" факта поступления розничной выручки от покупателей (и, возможно, списания товаров). А уже на его основании можно сформировать документ "Расходный кассовый ордер" с видом операции "Инкассация денежных средств". Если же в учетной политике установлено, что товары в розничной торговле учитываются в ценах приобретения, то сведения о продажах вносятся в информационную базу следующим образом.

Сначала проводится инвентаризация остатков товаров, по результатам которой вводится документ "Инвентаризация товаров на складе" с указанием торговой точки в качестве склада.

В табличную часть документа вносятся сведения о номенклатуре и количестве проданных товаров. При этом колонка "Отклонение" будет заполняться автоматически разницей между данными, указанными в колонке "Количество", и учетными данными информационной базы.

На основании документа "Инвентаризация товаров на складе" формируется документ "Отчет о розничных продажах" (рис. 5). В табличную часть этого документа автоматически переносятся сведения из колонки "Отклонение" табличной части документа "Инвентаризация товаров на складе" - считается что все недостающие товары были проданы.

Расчет торговой наценки

Суммарная торговая наценка является грубой характеристикой эффективности розничной торговли. Суммарная наценка рассчитывается как разница между розничной выручкой и себестоимостью приобретения.

Если товары в розничной торговле учитываются в ценах приобретения, то нет необходимости выполнять специальный расчет торговой наценки: при вводе каждого документа "Отчет о розничных продажах" себестоимость проданных товаров отражается по дебету счета 90.02 "Себестоимость продаж" и кредиту счета 41.02 "Товары в рознице по покупной стоимости". Выручка от продаж отражается по кредиту счета 90.01 "Выручка", причем в случае АТТ для регистрации выручки "1С:Бухгалтерия 8.0" использует тот же документ "Отчет о розничных продажах", а в случае НТТ - документ "Приходный кассовый ордер" с видом операции "Прием розничной выручки".

Если для оценки материально-производственных запасов (в частности, товаров) при их списании в учетной политике выбран способ "По средней", то при проведении документов "Отчет о розничных продажах" себестоимость проданных товаров рассчитываются способом "По средней скользящей". При проведении документа "Закрытие месяца" регламентной операцией "Корректировка фактической стоимости номенклатуры" формируются корректирующие проводки, для определения себестоимости проданных товаров методом "По средней взвешенной".

Если же товары в розничной торговле учитываются в ценах продажи, то задача определения торговой наценки решается регламентной операцией "Расчет торговой наценки по проданным товарам" документа "Закрытие месяца". При этом для АТТ расчет наценки производится отдельно по каждой комбинации признаков аналитического учета (для каждого набора "номенклатура, склад, партия" - если в учетной политике выбран способ ФИФО или ЛИФО для оценки материально-производственных запасов при их списании или для каждого набора "номенклатура", "склад" - если выбран способ "по средней") по формуле

Рассчитанная торговая наценка списывается сторнирующей проводкой в дебет счета 90.02 с кредита счета 42.01.

Для НТТ отчет сумма наценки рассчитывается независимо для каждой точки (склада) по той же формуле. Рассчитанная наценка списывается сторнирующей проводкой в дебет счета 90.02 с кредита счета 42.02.

Документооборот

Сводные данные об использовании документов "1С:Бухгалтерии 8.0" для регистрации основных операций розничной торговли приведены в таблице 2.

Таблица 2

Помимо хозяйственных операций, отраженных в таблице 2, "1С:Бухгалтерия 8.0" позволяет зарегистрировать такие операции, как переоценка товаров в рознице (в случае изменения розничных цен решением руководства), перемещение товаров между местами хранения (в том числе возврат товара из торговой точки на оптовый склад); возврат товар поставщику и т.п.

Таким образом, редакция 1.5 конфигурации "Бухгалтерия предприятия" позволяет автоматизировать учет в организациях розничной торговли для самых разнообразных учетных схем. Предполагается, что в 2006 году новая методика учета товаров в розничной торговле в ценах продажи будет реализована в программе "1С:Управление торговлей 8.0".

Честно говоря мне иногда кажется, что полностью охватить этот вопрос невозможно)) Но голова боится, а руки делают. Итак, сегодня на очереди тема – регламентная операция закрытия месяца «Расчет торговой наценки» . Как и раньше я постараюсь как можно подробнее рассказать не только о самой операции закрытия месяца, но и о том какой смысл она несет для целей бухгалтерского учета. Для этого будет рассмотрен пример учета товаров в рознице с использованием счета 42 «Торговая наценка» , учет поступления этого товара на розничный склад и отражение реализации по средствам документа «Отчет о розничных продажах» .

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Параметры учета и Учетная политика в 1С БУХ

Во-первых, надо обязательно обсудить настройки в программе, которые необходимо выполнить для корректного учета. Если требуется вести учет розничной торговли в 1С, как в нашем случае, то открываем «Параметры учета» и на закладке «Торговля» устанавливается флажок «Ведется розничная торговля» . Здесь же можно настроить учет товаров в рознице по оборотам номенклатуры и по ставкам НДС. В нашем примере этого не будет. Также необходимо, чтобы на закладке «Запасы» параметров учета была установлена галочка «Учет запасов ведется: по складам (местам хранения)» . По условиям примера достаточным будет учет запасов на складах только по количеству .

Теперь переход в настройку «Учетной политики» . Кстати, доступ и к параметрам учета, и к учетной политике можно получить в разделе меню «Главное». Так вот открываем «Учетную политику» и на закладке «Запасы» выбираем способ оценки товаров «По продажной стоимости» .

Записываем настройки.

Настройка розничного склада и установка цены номенклатуры в 1С БУХ

Теперь необходимо для номенклатуры, которую мы приобретаем установить цену продажи. Делается это с помощью документа «Установка цен номенклатуры». Ссылку на него можно найти в разделе главного меню «Склад». Создаем новый документ и в поле «Тип цен» указываем «Основная цена покупки», а в табличной части выбираем наш товар и указываем цену. Плановая цена покупки для нашего товара «Товар в рознице (АТТ по продаже)» будет 20 000 руб.

Всё готово к отражению поступления и реализации товаров в рознице.

Учет товаров в рознице с помощью 1С БУХ

Для отражение приобретения товаров, которые учитываются в рознице по продажной стоимости, следует использовать документ «Поступление товаров и услуг». Создадим новый документ. Обязательно выбираем в нем розничный склад, рассмотренный нами чуть ранее – «Склад АТТ». В табличной части документа выбираем номенклатуру, для которой мы делали установку цены продажи. Для наглядности учитывать товар будем без НДС и в количестве 1 штуки.

Проведем документ и проанализируем сделанные проводки:

Напомню, что цена продажи, по которой этот товар должен учитываться составляет 20 000 руб. Мы эту цену отражали с помощью документа «Установка цен номенклатуры». Товар поступает по цене 8 000 руб. и формируется проводка, которая учитывает наш товар по этой цене по дебету счета 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)» . Но нам надо, чтобы было 20 000 руб. Поэтому формируется ещё одна проводка на недостающую сумму в 12 000 руб., где в качестве счета по кредиту используется счет 42.01 «Торговая наценка в автоматизированных торговых точках» .

Далее нам необходимо отразить розничную выручку и списание проданного товара в рознице. Для этого необходимо использовать документ «Отчет о розничных продажах». Этот документ находится в разделе главного меню «Продажи». При создании нового документа необходимо выбрать вид операции «ККМ». Это означает, что у нас автоматизированная торговая точка. В самом документе выбираем склад «Склад АТТ» и в табличной части номенклатуру «Товар в рознице (АТТ по продажной)». При этом заполнится цена товара, потому что для этой номенклатуры мы вводили документ «Установка цен номенклатуры». Если продажа осуществляется с НДС, то цена в документе «Отчет о розничных продажах» будет заполнена с учетом НДС. Повторюсь, в нашем примере для наглядности НДС не учитывается.

Проведем документ и посмотрим проводки.

Первая проводка отражает списание товара с кредита счета 41.11 в себестоимость на счет 90.02.01 «Себестоимость продаж по деятельности с основной системой налогообложения» . Вторая проводка отражает факт поступление денежных, формируя проводку в дебет счета 50.01, а также получение выручки по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Дт 90.02.1 Кт 42.01 -12 000 руб.

Именно эту проводку будет формировать регламентная процедура закрытия месяца «Расчет торговой наценки» при закрытии июля 2014 года. Обратите внимание, что это сторно проводка. Честно говоря не знаю точно почему именно сторно, поскольку не являюсь знатоком методологии бухгалтерского учета, но так уж делает 1С. Если Вы можете подсказать можете оставить свои комментарии, я буду Вам благодарен.

Ещё раз повторюсь. Эта проводка корректирует выручку за счет торговой наценки, сформированной при поступлении товара. А торговая наценка была получена как разница между ценой поступления и ценой продажи, по которой у нас учитываются товары в рознице в этом примере.

Вот и всё, о чем сегодня мне хотелось рассказать! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Учет товаров на малых предприятиях

Учет товаров на малых предприятиях Средняя за период величина основных средствсреднее значение запасов расчет рентабельности Рентабельность использования запасов

Средняя за период величина основных средствсреднее значение запасов расчет рентабельности Рентабельность использования запасов Организация эффективной работы планово-экономического отдела предприятия

Организация эффективной работы планово-экономического отдела предприятия Календарный план производства работ Как правильно составить календарный план строительства

Календарный план производства работ Как правильно составить календарный план строительства "медицинская сестра" - презентация по профориентации

"медицинская сестра" - презентация по профориентации Презентация на тему "сплавы металлов"

Презентация на тему "сплавы металлов" Международное объединение профсоюзов работников атомной энергетики и промышленности

Международное объединение профсоюзов работников атомной энергетики и промышленности