Izračunajte pokriće poduzeća koristeći sljedeće podatke. Metode za određivanje prijelomne točke. Izračun u Excelu

Točka rentabilnosti odražava obujam proizvodnje, prodaje roba i usluga, koji pokriva sve troškove poduzeća. U ekonomskom smislu, to je pokazatelj kritične situacije kada su profiti i gubici jednaki nuli. Ovaj pokazatelj izražava se u kvantitativnim ili novčanim jedinicama.

Što je prijelomna točka obujma proizvodnje i prodaje niža, to je veća solventnost i financijska stabilnost poduzeća.

Formula točke rentabilnosti u Excelu

Postoje 2 načina za izračunavanje točke rentabilnosti u Excelu:

- U novčanom smislu: (prihod * fiksni troškovi) / (prihod - varijabilni troškovi).

- U prirodnim jedinicama: fiksni troškovi / (cijena – prosječni varijabilni troškovi).

Pažnja! Varijabilni troškovi uzeti su po jedinici (ne ukupni).

Da biste pronašli pokriće, morate znati:

Fiksni troškovi (ne ovise o proces proizvodnje ili prodaja) – plaćanja najma, porezi, plaća za rukovodeće osoblje, plaćanja leasinga itd.

Varijabilni troškovi (ovisno o obujmu proizvodnje) - troškovi sirovina i materijala, računi za režije u proizvodnim prostorijama, plaće radnika itd.

Prodajna cijena po jedinici robe.

Unesite podatke u Excel tablicu:

- Pronađite obujam proizvodnje na kojem će poduzeće dobiti neto dobit. Uspostavite odnos između ovih parametara.

- Izračunajte obujam prodaje robe pri kojem će se pojaviti točka rentabilnosti.

Da bismo riješili ove probleme, sastavljamo sljedeću tablicu s formulama:

- Varijabilni troškovi ovise o količini proizvedenih proizvoda.

- Ukupni troškovi su zbroj varijabilnih i fiksnih troškova.

- Dohodak je umnožak obujma proizvodnje i cijene proizvoda.

- Marža doprinosa je ukupni prihod umanjen za varijabilne troškove.

- Neto dobit je prihod bez fiksnih i varijabilni troškovi proizvodnja.

Ispunimo tablicu i vidimo s kojom će proizvodnjom poduzeće biti "u plusu".

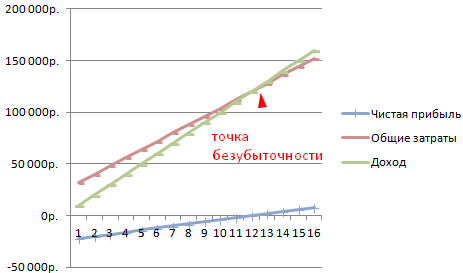

Počevši od 13. proizvodnje neto dobit postaje pozitivna. A na točki rentabilnosti jednaka je nuli. Obim proizvodnje – 12 jedinica robe. A prihod od prodaje je 120.000 rubalja.

Kako grafički prikazati točku rentabilnosti u Excelu

Da bi se jasno pokazala ekonomska i financijsko stanje poduzeća izradit ćemo raspored:

- Odlučujući o izgled grafike i kliknite gumb "Odaberi podatke".

- Za demonstraciju su nam potrebni stupci "Ukupni troškovi", "Prihod", "Neto dobit". Ovo su elementi legende - "Redovi". Ručno unosimo “Naziv retka”. A u retku "Vrijednosti" postavljamo vezu na odgovarajući stupac s podacima.

- Raspon oznaka vodoravne osi je "Proizvodni volumen".

Dobivamo graf poput:

Promijenimo malo graf (izgled grafikona).

Ova demonstracija nam omogućuje da vidimo da je neto dobit na točki rentabilnosti doista "nula". I tek nakon dvanaeste produkcije počinje “plus”.

Gdje su potrebni takvi izračuni?

Pokazatelj "točke rentabilnosti" je tražen u gospodarskoj praksi za rješavanje sljedećih problema:

- Izračun optimalne cijene za proizvod.

- Izračun visine troškova uz koje poduzeće još uvijek ostaje konkurentno.

- Izrada plana prodaje proizvoda.

- Određivanje obujma proizvodnje pri kojem će se pojaviti profitabilnost.

- Analiza financijskog stanja i solventnosti poduzeća.

- Pronalaženje minimalnog obujma proizvodnje.

Gotovi izračuni i predlošci za analizu točke rentabilnosti poduzeća.

Prag profitabilnosti ili prijelomna točka je količina prodanih proizvoda/usluga pri čijem dostizanju poduzeće pokriva sve svoje troškove, ali još nema dobit. Pomoću ovog pokazatelja možete izračunati jesu li odabrane metode rasta proizvodnje prikladne za poduzeće i koliko je održiv tijek razvoja.

Posljednji parametar omogućuje vam da zabilježite trenutak financijske stabilnosti, odnosno kada obujam prodaje premaši minimalnu profitabilnost. Zatim ćemo detaljno razmotriti pojam "točka rentabilnosti" i metode za njegovo izračunavanje.

Što je prijelomna točka

Prijelomna točka je količina prodanih proizvoda/usluga pri kojoj se dobitak (ne treba brkati s prihodom) mijenja s negativne vrijednosti na nulu.

Najbolji članak mjeseca

Pripremili smo članak koji:

✩pokazat će kako programi za praćenje pomažu u zaštiti tvrtke od krađe;

✩ reći će vam što menadžeri zapravo rade tijekom radnog vremena;

✩objašnjava kako organizirati nadzor zaposlenika kako ne bi prekršili zakon.

Uz pomoć predloženih alata moći ćete kontrolirati menadžere bez smanjenja motivacije.

Dobit se izračunava oduzimanjem svih troškova od prihoda poduzeća. Postoje dvije vrste točke rentabilnosti:

- V u naravi;

- u novčanom smislu.

Točka pokrića se utvrđuje kako bi se utvrdila količina proizvoda/usluga čijom prodajom će se prihodi i rashodi izjednačiti. Naravno, to se odnosi na situaciju kada su inicijalno troškovi bili veći od prihoda. Kao rezultat toga, nakon prelaska točke rentabilnosti, posao postaje profitabilan. Za razliku od ovog stanja, poslovanje posluje u minusu sve dok se u poduzeću još ne postigne ravnotežni koeficijent.

Točka rentabilnosti pokazuje koliko je stabilan financijski položaj poduzeća. A ako ta vrijednost raste, onda je to znak da tvrtka ima poteškoća u stvaranju prihoda.

Istodobno, točka rentabilnosti nije fiksna; njeni podaci se mijenjaju u odnosu na rast poduzeća. A na njegovu vrijednost utječu mnogi čimbenici - rast trgovačkog prometa, otvaranje novih poslovnica, promjene cijena itd.

Točka rentabilnosti pak utječe na brojne pozicije u poduzeću.

- Ako se ovaj pokazatelj ispravno izračuna, može se vidjeti je li s obzirom na trenutno financijsko stanje opravdano ulagati u projekt.

- Ovaj parametar identificira probleme u tvrtki koji utječu na promjene njezine vrijednosti.

- Prilikom utvrđivanja točke pokrića i obujma prodaje koji je potreban tvrtki, postaje jasno koliko je potrebno povećati ili smanjiti količinu prodanih proizvoda, opseg proizvodnje, podložno reviziji njihovih troškova. U suprotnoj situaciji, moguće je, naprotiv, identificirati utjecaj promjena u obujmu proizvodnje na formiranje cijena.

- Točka rentabilnosti pokazuje do koje se minimalne granice može smanjiti dobit poduzeća, a da se pritom zadrži pozitivan rad, bez gubitaka.

Grafikon koji vam omogućuje da jasno vidite izgled točke rentabilnosti

Mišljenje stručnjaka

Ispravite 6 pogrešaka koje sprječavaju povećanje dobiti vaše tvrtke do kraja godine

Oleg Braginski,

osnivač School of Trouble Shooters, direktor ureda Braginsky

Nakon što prođe pola godine, obično se zbrajaju međurezultati i provodi analiza rada poduzeća, njegovih postignuća i promašaja. Moramo imati na umu da ima još šest mjeseci da dobit poraste i da na kraju godine bude profitabilna. Ali postoje neke pogreške ili netočne radnje koje mogu spriječiti da se to dogodi. Glavne se mogu vidjeti na popisu za provjeru (vidi dodatak), a 6 glavnih pogrešaka je sljedeće.

Pogreška 1. Dosadne monotone radnje.

Tvrtka može stalno raditi iste stvari - pronalaziti kupce samo kroz prodajni lijevak, ne slušati kupce kako bi stvorila atmosferu ugodniju za kupce, nastaviti komunicirati s potrošačima kroz različite kanale umjesto stvaranja jedinstvenog. Pritom su svi odjeli odvojeni, rade svaki za sebe - oglašavanje, servis i prodaja.

Primjerice, usred zime na jedno od poljoprivrednih gospodarstava na b2b tržištu došao je kupac kako bi nabavio gnojivo. Šef poduzeća, u procesu komunikacije s klijentom, za kojeg se ispostavilo da je direktor državne farme, saznao je da je potonji došao do web stranice holdinga zahvaljujući Internetu. Obavio je kupnju, a nakon toga su ga marketinški stručnjaci poljoprivrednog gospodarstva počeli redovito napadati slanjem mailova i komunikacija preko mreže te nuđenjem alata, gnojiva ili sadnica. Klijentu se to nije svidjelo, izazvalo je iritaciju, jer je ponuđena nepotrebna roba, a gnojiva su ponuđena u krivo vrijeme. Marketinški stručnjaci morali su uzeti u obzir informacije dobivene od kupaca, učiniti oglašavanje ciljanim i zadržati tog kupca.

Klijenti ne vole kada se protiv njih provode iste identične radnje sa zavidnom redovitošću. Kako vam se to ne bi dogodilo, sljedećih šest mjeseci aktivno komunicirajte s kupcima u svim fazama suradnje. U protivnom će vaši kupci otići vašim konkurentima.

Dobro rješenje bilo bi koristiti Client Journey Map (CJM). McKinsey tvrdi da B2B tvrtke koje koriste CJM imaju povećanje dobiti od 10%. CJM pomaže sagledati proces očima kupca, ocrtati i primijeniti korisničko iskustvo. Da biste to učinili, izvršite sljedeću analizu:

- marketinški kanali koje je klijent koristio kada je prvi put kontaktirao vašu tvrtku;

- što se točno osobi svidjelo na stranici;

- što vas je kupac pitao prije kupnje;

- koji su proizvodi, usluge, koje promocije od interesa za klijenta;

- što nije odgovaralo kupcu prilikom kupnje, na koje ste zamjerke naišli.

Client Journey Map u prijevodu s engleskog naziva se client journey map i tehnologija je u području marketinga koja vam omogućuje da rad s potrošačima učinite što jednostavnijim, povećate njihovu lojalnost tvrtki i pomognete im u interakciji s vašom tvrtkom.

Za dobivanje podataka potrebnih za provedbu svega navedenog vaši zaposlenici moraju stalno bilježiti sve trenutke i procese kontakta klijenta s tvrtkom. Da biste to učinili, trebali biste instalirati CRM sustav, postaviti web stranicu i sve komunikacijske tehnologije:

- evidentirati sve podatke o klijentima koji su dostupni;

- zapišite u skripte pitanja koja prodajni zaposlenik treba postaviti kandidatima koji se prvi put prijavljuju;

- kombinirajte podatke o tome koje korake kupac poduzima na vašoj web stranici s radnjama prodavača koji rade s kupcima koji dolaze iz prodajnog lijevka.

Na taj način možete vidjeti put korisnika od prvog posjeta do kupnje. Vrijedno je podijeliti kupce u sektore ovisno o tome koliko im je slično ponašanje. I za svaku grupu napravite mapu, najbolje u obliku dijagrama ili grafikona, na kojoj će biti prikazani svi momenti kontakta između kupaca i vaše tvrtke te njihove reakcije. U budućnosti se dobiveni podaci mogu koristiti za klijente sa sličnim ponašanjem.

Ova metoda će vam omogućiti da kombinirate napore različitih usluga vaše tvrtke, jer kada zajedničke aktivnosti Odjeli marketinga i prodaje te njihovo korištenje cjelovitih informacija, rezultati njihova rada samo će se poboljšati.

Pogreška 2. Nedovoljno detalja u osobi kupca.

Kupce u tvrtkama obično dijelimo na postojeće, bivše i nove. Ali detaljnija diferencijacija se ne provodi, plus ovo se načelo neće odnositi na prodavače, ali uzalud. Ponašanje potrošača razlikuje se ne samo prema navedenim kriterijima, već i ovisno o regiji u kojoj žive, s kojim menadžerom komuniciraju te u kojoj su fazi kupnje. A isti kriteriji vrijede i za prodavače. Uzimanje u obzir ovih nijansi pomoći će održati lojalnost kupaca i poboljšati uslugu.

Da biste riješili ovaj problem, vrijedi krenuti od opsega djelatnosti vaše tvrtke i njezine misije. Prilikom postavljanja cilja povećanja prodaje na određenim teritorijima, preporučljivo je detaljno razraditi popis klijenata prema sljedećim parametrima:

- njihov položaj;

- kakve kupovine obavljaju na ovom području;

- S kojim prodavačima su najspremniji kontaktirati i kupovati?

Tako će biti jasno kako klijent izgleda u određenoj regiji. I već na temelju ovog portreta potencijalni kupci Možete ponuditi točno one proizvode koji će ih najvjerojatnije zanimati. Istodobno, klijentu je vrijedno dodijeliti upravo menadžera s kojim simpatizira, jer će to pomoći u povećanju prodaje. U tom slučaju klijent će vidjeti da imate kvalitetnu uslugu i da je cijenjen u vašoj tvrtki.

Ako je trenutačni cilj tvrtke poboljšati rad menadžera prodaje, tada se može koristiti sljedeći pristup. Stručnjake treba podijeliti u skupine. Primjerice, neke od njih bolje rade s muškim kupcima, dok druge bolje rade s ženskim kupcima. Za organizaciju rada dolazne pozive potrebno je uputiti administratoru koji će ih distribuirati najprikladnijim prodavačima ovisno o spolu potrošača.

Uzimanje u obzir upravo ovih podataka omogućuje vam zadržavanje kupaca i povećanje prodaje. Stoga je potrebno analizirati podatke o ponašanju kupaca i prodavača te odabrati prave menadžere za rad s određenim kupcem.

Pogreška 3. Ne zanimaju vas mišljenja kupaca.

Prilikom kreiranja novih vrsta proizvoda/usluga tvrtka se obično fokusira na vlastite stavove, a ne na želje kupaca ili njihove potrebe.

Odnosno, u većini slučajeva nitko ne pita klijente za mišljenje niti sluša povratne informacije koje daju. Kao rezultat toga, tvrtka proizvodi proizvode koji nisu traženi i koji su nezgodni za kupce. Neophodno je osluškivati želje velikih klijenata. Neka bude barem jedan puni sastanak s vašim najvažnijim kupcima.

Rješenje bi moglo biti da svoje klijente koji najviše zarađuju pozovete na neku vrstu sastanka barem jednom godišnje. Ako ove godine još niste prikupili mišljenja i povratne informacije svojih kupaca za analizu, učinite to što je prije moguće. Kao opciju, trebali biste organizirati poslovni vikend u hotelu u gradu ili s izletom negdje, organizirati švedski stol i razgovarati o svojim proizvodima i uslugama s gostima, zamoliti ih da procijene uslugu vaše tvrtke, poslovni razvoj, saznati njihovo mišljenje o proizvode koje planirate izdati. Na takvom sastanku moći ćete saznati sljedeće informacije:

- koja poboljšanja tvrtka treba;

- koje promjene napraviti u robi koja se priprema za puštanje u promet;

- koliko su potrebni proizvodi koji su već na tržištu itd.

Ove informacije možete dobiti iz redovitih anketa kupaca, ali bit je sljedeće: veliki klijenti vole vidjeti da ih se cijeni i da dobivaju pažnju. Stoga je od njih lakše postići maksimalnu lojalnost pokazujući da vam je njihovo mišljenje kao stručnjaka važno.

Pogreška 4: Zadržavanje kupaca koji više nisu vrijedni.

Često u kriznim vremenima poduzeća nastoje zadržati kupce, unatoč činjenici da ne ostvaruju profit. Ili, naprotiv, pokušavaju privući nove kupce bez pokušaja zadržavanja starih. Međutim, tijek kupaca zahtijeva stalnu pozornost s vaše strane. Vrijedno je početi raditi prema sljedećoj shemi - zadržite profitabilne klijente, a ako odu, vratite ih i izbrišite nepotrebne. Prije kraja godine trebate urediti svoju bazu kupaca prema ovom principu.

Rješenje je zadržati one potrošače koji redovito kupuju vaše proizvode, koji imaju lojalan stav prema vašoj tvrtki i koji se zalažu za vaš brend. Baza kupaca treba biti podijeljena na dijelove, ističući iznos čeka, učestalost kupnje, prisutnost ili odsutnost duga prema vašoj tvrtki.

Vrijedno je zaustaviti se kako biste zadržali one kupce čiji je iznos čeka i, prema tome, marža beznačajan, čak i ako često kupuju, ili one koji vas vrlo rijetko kontaktiraju. Da biste to učinili, možete promijeniti uvjete prodaje kako bi bili isplativiji za tvrtku. Na primjer, povećajte prosječni iznos kupnje. Ili promijenite minimalne uvjete narudžbe s jednog proizvoda na nekoliko. Vjerni kupci će prihvatiti ove uvjete, a ostali će odustati.

Ali ako vidite da kupci u velikom broju odlaze ili da ste izgubili svoje najbolje kupce, onda treba analizirati situaciju. Isplati se nazvati kupce iz b2b sektora kako biste saznali razloge njihovog nezadovoljstva. Ako se iznenada pokaže da najbolji klijenti sada surađujete s konkurentom, pitajte zašto su otišli i što vam nedostaje. Ovo pitanje možete postaviti izravno kupcima ili možete kupiti konkurentski proizvod za usporedbu. B2b sfera omogućuje vam vraćanje izgubljenih kupaca pomoću internetskih alata - mailinga e-pošta, organiziranje anketa, obavijesti o popustima i promocijama itd. Vi se samo trebate usredotočiti na privlačenje kupaca koji mogu donijeti profit, a ne biti beskorisni.

Pogreška 5. Povezivanje menadžera s klijentima.

Menadžeri u b2b industriji obično rade sa svojima baza klijenata. Istovremeno, kupci ne vole kada se mijenja prodavač. A menadžeri se ponašaju prema već utvrđenoj shemi, često zaboravljajući ponuditi nove usluge ili proizvode. Odnosno, plaćate im samo za služenje redovnom kupcu.

Da biste riješili ovaj problem, možete analizirati rad prodavača u posljednjih šest mjeseci. A ako je jasno da klijent kupuje istu stvar i za isti iznos kao i uvijek, onda mu dodijelite drugog upravitelja. Ili možete motivirati svoje zaposlenike tako da primitak novčanog bonusa povežete s njihovim rezultatima. U ovom slučaju, shvaćajući da njegova naknada ovisi o iznosu koji je kupac potrošio io količini prodane robe, upravitelj će se potruditi.

Pogreška 6: Sadržaj nije privlačan čitateljima.

Danas mnoge tvrtke koriste društvene medije – blogove, mreže, te pokreću vlastiti kanal na YouTubeu. Ali u isto vrijeme, sadržaj koji postavljaju marketinški stručnjaci je dosadan i nezanimljiv - obični izvještaji, suhoparni članci, govori direktora itd. društveni mediji koriste se formalno, bez cilja privlačenja kupaca.

Da biste riješili ovaj problem, morate kreirati zanimljive i nestandardne sadržaje kako biste bili primijećeni. U ovom slučaju morate se pridržavati tri pravila.

- Uprava se ne smije pojavljivati na društvenim mrežama. Pretplatnici već podsvjesno povezuju govor ili članak redatelja s dosadnim sadržajem. I njima je potreban zanimljiv i živahan materijal koji će proslijediti svojim prijateljima. Stoga bi najbolji sadržaj bio objavljivanje fotografija, zabavnih i edukativnih informacija.

- Predstavite proizvode ili usluge svoje tvrtke na jedinstven način, iz zanimljivog kuta. Možete prikazati proces proizvodnje ili neki neobičan pristup korištenju proizvoda. Najbolje je smisliti barem deset takvih načina.

- Angažirajte glumce za produkciju zanimljivog video sadržaja. Iako je skuplji, rezultat se isplati. Glumci će moći uvjerljivije govoriti o tvrtki ili proizvodu nego obični zaposlenici; moći će publici prenijeti osjećaje posjedovanja proizvoda. Osim toga, takav sadržaj neće biti samo edukativan, već i zabavan; stalno će ga "lajkati" i "dijeliti", posebno obožavatelji glumaca i njihovi pretplatnici.

Točka rentabilnosti može se izračunati pomoću tri metode:

1. Metoda jednadžbi za određivanje točke rentabilnosti.

Metoda jednadžbi temelji se na činjenici da svako izvješće o financijski rezultat može se predstaviti kao sljedeća jednadžba:

Dobit = Prihod - Varijabilni troškovi - Fiksni troškovi

P*x - (a+b*x)=0

P - jedinična cijena;

x - obujam proizvodnje;

a- fiksni troškovi;

b-varijabilni troškovi po jedinici proizvodnje.

Oblik ove jednadžbe naglašava da se svi troškovi dijele na one koji ovise o obujmu prodaje (varijable) i one koji o njemu ne ovise (konstante).

Razdoblje u kojem se broj proizvoda mora proizvesti (ili prodati) na pragu rentabilnosti određeno je razdobljem za koje smo utvrdili visinu fiksnih troškova.

Koristeći metodu jednadžbe za određivanje točke pokrića, možete odrediti koliki se volumen proizvodnje mora postići kako bi se dobio određeni, inicijalno određeni iznos dobiti. Ovaj izračun je moguć zbog činjenice da postotak varijabilnih troškova u odnosu na prihod ostaje nepromijenjen.

Metoda jednadžbi također se može koristiti za analizu utjecaja strukturne promjene u asortimanu proizvoda. Pritom se prodajom smatra skup relativnih udjela proizvoda u ukupnom iznosu prihoda od prodaje. Ako se struktura promijeni, obujam prihoda može doseći zadanu vrijednost, ali dobit može biti manja. U tim će slučajevima utjecaj na dobit ovisiti o tome je li došlo do promjene u miksu proizvoda – prema proizvodima s niskom ili visokom maržom.

2. Metoda graničnog dohotka.

Metoda doprinosne marže varijacija je metode jednadžbi koja koristi koncept doprinosne marže za određivanje točke rentabilnosti. Iznos graničnog prihoda pokazuje doprinos organizacije pokrivanju fiksnih troškova i ostvarivanju dobiti.

Granični prihod (MI) je višak prihoda od prodaje nad svim varijabilnim troškovima povezanim s određenim opsegom prodaje. Drugim riječima, to je razlika između prihoda od prodaje i varijabilnih troškova.

Postoje dva načina za određivanje marže doprinosa:

- 1) MD = Prihodi od prodaje - Varijabilni troškovi;

- 2) MD = Fiksni troškovi + Organizacijska dobit.

Sukladno tome, ako od graničnog prihoda oduzmemo fiksne troškove, dobivamo iznos operativne dobiti.

Dakle, da bi se pronašla točka rentabilnosti, potrebno je odgovoriti na pitanje: do koje razine treba pasti prihod organizacije da bi profit postao nula? Ako se prihod smanji, nemoguće je odrediti ovaj pokazatelj na točki rentabilnosti jednostavnim zbrajanjem varijabilnih i fiksnih troškova, jer ako se prihod smanji, smanjit će se i varijabilni troškovi.

Točka rentabilnosti prema ovoj metodi može se definirati kao točka u kojoj je razlika između graničnog prihoda i fiksnih troškova jednaka nuli ili točka u kojoj je granični prihod jednak fiksnim troškovima. Jednadžba kritične točke za marginalni pristup bit će sljedeća:

Dakle, glavna uloga u procesu odabira strategije ponašanja organizacije je potreba da se posveti dovoljno pozornosti iznosu graničnog prihoda. Očito, možete postići povećanje profita povećanjem iznosa graničnog prihoda. To se može postići različiti putevi: smanjiti prodajnu cijenu i sukladno tome povećati obujam prodaje, povećati obujam prodaje i smanjiti razinu fiksnih troškova, proporcionalno promijeniti varijabilne, fiksne troškove i obujam proizvodnje.

3) Grafička metoda za određivanje točke rentabilnosti.

S grafičkom metodom, pronalaženje praga rentabilnosti svodi se na konstrukciju složenog grafikona "troškovi - količina - dobit". Redoslijed crtanja je sljedeći:

- 1. Definirajte koordinatni sustav za konstruiranje složenog grafa "trošak-količina-profit". Na apscisnoj osi se nalazi fizikalni volumen proizvodnje odnosno prodaje proizvoda, a na osi ordinata, ovisno o potrebi, može se prikazati pokazatelj prihoda ili ukupni troškovi proizvodnje i prodaje proizvoda. Pod ukupnim troškovima podrazumijeva se zbroj fiksnih i varijabilnih troškova. Nakon određivanja koordinatnog sustava, počinjemo graditi traženi opsežan raspored. Da bismo to učinili, crtamo liniju fiksnih troškova.

- 2. Zatim na grafu trebate prikazati ravnu liniju varijabilnih troškova, koja će napustiti točku s koordinatama (0;0). Druga točka može se izračunati izračunavanjem iznosa varijabilnih troškova za određeni obujam prodaje.

- 3. Da biste konstruirali ravnu liniju ukupnih troškova, trebate zbrojiti parcijalne grafikone varijabilnih i fiksnih troškova. Ova ravna linija uvijek počinje od točke u kojoj ravna linija fiksnog troška siječe y-os, tj. os prihoda. Ova će točka biti prva točka na liniji ukupnih troškova.

- 4. Zatim, ravna linija koja odgovara vrijednosti prihoda treba biti iscrtana na složenom grafikonu. Ova se ravna crta može konstruirati pronalaženjem iznosa prihoda od prodaje u bilo kojoj točki na x-osi. Točka pokrića (prag profitabilnosti) prikazana na grafikonu analize trošak-volumen-profit je točka presjeka grafikona bruto prihoda i ukupnih troškova. Visina dobiti i gubitka određena je zonama dobiti i gubitka. Na pragu rentabilnosti prihod koji organizacija dobiva jednak je ukupnim (ukupnim) troškovima, dok je dobit nula. Prihod koji odgovara točki pokrića naziva se prag prihoda. Obujam proizvodnje (prodaje) na točki prijeloma naziva se prag obujma proizvodnje (prodaje).

Riža. 1.

Prikazano na sl. 1 točka pokrića (prag profitabilnosti) je točka A, koja se nalazi na sjecištu ravnih linija izgrađenih prema vrijednosti bruto prihoda i ukupnih troškova.

Iznos dobiti ili gubitka je osjenčan. Na točki rentabilnosti, prihod koji poduzeće ostvaruje jednak je njegovim ukupnim troškovima, dok je dobit jednaka nuli.

Prihod koji odgovara točki pokrića naziva se prag prihoda. Obujam proizvodnje (prodaje) na točki prijeloma naziva se prag obujma proizvodnje (prodaje). Ako tvrtka prodaje manje od praga prodaje, tada trpi gubitke; ako prodaje više, ostvaruje profit.

Kada započnete bilo koji posao, morate biti spremni na činjenicu da tvrtka najvjerojatnije neće odmah ostvariti dobit. Da biste razumjeli u kojem trenutku će svi gubici biti pokriveni i prihod će početi premašiti troškove, morate unaprijed izračunati točku rentabilnosti. O ovom pokazatelju ćemo govoriti u našem članku.

Točka rentabilnosti poduzeća

Točka pokrića (ili prag profitabilnosti) može se definirati kao obujam proizvodnje (prodaje) pri kojem prihod od poslovanja pokriva sve troškove za njega, odnosno poduzeće ide na “nulu” - još uvijek bez dobiti, ali već bez gubitka, i sljedeća prodaja počet će donositi dugo očekivani profit. U u novčanom smislu- ovo je iznos primljenog prihoda, au kvantitativnom smislu - količina proizvedenih proizvoda.

Pokazatelj točke rentabilnosti nije konstantan; može se povećati ili smanjiti, ovisno o dinamici poduzeća, promjenama cijena itd.

Zašto je potrebno odrediti prijelomnu točku? Na primjer, kako bi se:

- saznati kada će se isplatiti uložena sredstva u posao, koliko je ovaj poslovni projekt učinkovit,

- utvrditi koliko je tvrtka financijski stabilna,

- razumjeti koliko će planirano širenje proizvodnje, tržišta prodaje, mreže poslovnica i dr. biti opravdano,

- identificirati minimalnu razinu proizvodnje ili iznos prihoda ispod kojeg će aktivnosti poduzeća postati neprofitabilne.

Prijelomna točka: kako izračunati?

Da biste izračunali točku pokrića, morate razumjeti troškove, odvajajući fiksne i varijabilne troškove:

- trajno - plaće i odbitci od njih za administrativno i rukovodeće osoblje, amortizacija, najam ureda itd. Ovi troškovi poduzeća ne ovise izravno o obujmu proizvodnje i prodaje, ali na njih utječu promjene u najmu, otvaranje ili zatvaranje odjela, radionica itd.

- varijabilni troškovi ovise o količini proizvedenih proizvoda (ostvarenoj prodaji) i mijenjaju se s njima, povećavajući se proporcionalno povećanju proizvodnje ili obujma prodaje - to su plaće radnika po komadu i odbitci od toga, troškovi sirovina, rezervnih dijelova , itd., troškovi transporta, goriva i maziva, električne energije i dr.

Nakon što ste sve svoje troškove rasporedili na fiksne i varijabilne, možete početi računati.

Prijelomna točka: formula za izračun

Ovisno o specifičnostima poslovanja, točka rentabilnosti može se izračunati iu novčanom iu robnom smislu. Dakle, za proizvodnju će biti prikladnije koristiti "prirodnu" metodu, a za prodavače robe ili usluga - monetarnu.

Formula za izračun točke rentabilnosti u monetarnom smislu (TBden).

Idemo izračunati omjer doprinosne marže(CMD), za koju prvo izračunavamo granični prihod(DOKTOR MEDICINE):

- MD = V – Stanimo,

- gdje je B prihod, a Zperem varijabilni troškovi za količinu proizvoda (roba, usluga),

tada nalazimo sam koeficijent dijeljenjem graničnog prihoda s prihodom:

- KMD = MD / V

Iznos prihoda pri kojem će dobit biti "nula", što je ujedno i točka pokrića, jednak je:

- TBden = Zpost / KMD,

- gdje su Zpost fiksni troškovi.

Primjer izračuna točke rentabilnosti trgovine

Prijelomna točka - formula za izračun u fizičkim terminima (TBat).

- TBnat = Zpost / (C - Zperem jedinice),

- gdje je P cijena jedinice proizvodnje, robe ili usluge,

- Zperem jedinice – varijabilni troškovi po jedinici proizvodnje.

Izračunajmo točku pokrića.

Primjer za proizvodni pogon

Recimo da je cijena jednog proizvoda koji proizvodi poduzeće (C) 450 rubalja.

Fiksni troškovi (Fiksni troškovi) iznose 305.000 rubalja. i uključuju:

- plaća administrativnog i rukovodećeg osoblja s odbicima - 110.000 rubalja,

- računi za komunalne usluge - 25.000 rubalja,

- amortizacija - 100.000 rubalja,

- drugi fiksni troškovi - 70.000 rubalja.

Varijabilni troškovi, s obujmom proizvodnje od 1000 komada, raspoređuju se na sljedeći način:

Izračunajmo pomoću formule:

TBnat = Zpost / (C - Zperem jedinice) = 305 000 rub. /(450 rubalja – 350 rubalja) = 3.050 kom., ova količina proizvedenih proizvoda će pokriti troškove, a sve proizvedeno iznad praga rentabilnosti bit će profit.

Što treba uzeti u obzir pri izračunavanju točke pokrića

Primjeri koje navodimo su uvjetni i pretpostavljaju da izvorni podaci ostaju nepromijenjeni. Ali kada izračunavate točku pokrića za postojeće poslovanje, morate uzeti u obzir nekoliko sljedećih čimbenika koji mogu utjecati na pouzdanost rezultata:

- cijena proizvoda, usluga, robe u stvarnosti ne “stoji”, već se može mijenjati zbog raznih razloga,

- ako se poveća obujam proizvodnje ili prodaje, onda s tim rastu i troškovi poduzeća, a mogu porasti ne samo varijabilni već i fiksni troškovi,

- izračun praga rentabilnosti radi se za više vrsta proizvoda (roba), a ne za jednu, što zahtijeva izračunavanje udjela troškova za svaku od njih,

- kupljena roba ili proizvedeni proizvodi ne prodaju se uvijek u cijelosti - neprodani ostaci ostaju u skladištu poduzeća.

Određivanje praga rentabilnosti kamen je temeljac učinkovitog funkcioniranja svakog poduzeća. Izračun ovog pokazatelja od najveće je važnosti ne samo za vlasnike poduzeća, već i za njegove investitore. Ako prvi moraju razumjeti kada proizvodnja postaje isplativa, onda drugi moraju biti svjesni vrijednosti ovog pokazatelja kako bi donijeli informiranu odluku o osiguranju financiranja.

Što je prijelomna točka i što ona pokazuje?

Ovaj pokazatelj pomaže razumjeti kada tvrtka prestaje stvarati gubitke, ali još nije u mogućnosti ostvariti dobit. Istodobno, proizvodnja i prodaja svake dodatne jedinice proizvodnje povlači za sobom stvaranje dobiti. Dakle, prijelomna točka je određena početna točka od koje se poduzeće može početi učinkovito razvijati. Oni. ovaj pokazatelj je svojevrsni indikator da se poduzeće kreće pravim putem.

Ovaj se pokazatelj također naziva prag profitabilnosti ili jednostavno BEP(s engleskog prijelomna točka). Karakterizira obujam proizvodnje proizvoda pri kojem će prihodi od njegove prodaje biti jednaki troškovima njegove proizvodnje.

Koji je ekonomski smisao određivanja vrijednosti ovog pokazatelja? Prag profitabilnosti pokazuje sposobnost poduzeća da nadoknadi svoje troškove.

Točka rentabilnosti nastupa kada su rashodi pokriveni prihodom. Tvrtka bilježi dobit kada se ovaj pokazatelj premaši. Ako se ovaj pokazatelj ne postigne, tada tvrtka trpi gubitke.

Dakle, točka rentabilnosti pokazuje:

- razina iznad koje poduzeće počinje bilježiti dobit;

- minimalno dopuštena razina prihod, kada padne ispod kojeg se proizvodnja prestaje isplatiti;

- minimalna prihvatljiva razina cijena ispod koje se ne može pasti.

Osim toga, određivanje ovog pokazatelja omogućuje:

- identificirati probleme koji su povezani s promjenama u točki pokrića tijekom vremena;

- identificirati kako bi trebalo biti moguće promijeniti obujam proizvodnje proizvoda ili njegove proizvodnje kada cijena varira;

- izračunajte koliko je uputno smanjiti prihode kako ne bi došlo do gubitaka.

Određivanje praga profitabilnosti pomaže investitorima da odluče hoće li financirati Ovaj projekt pod uvjetom da se isplati pri određenom obimu prodaje.

Video - analiza točke rentabilnosti:

Dakle, većina upravljačke odluke prihvaća se tek nakon što se izračuna točka pokrića. Ovaj pokazatelj pomaže u izračunavanju kritične vrijednosti obujma prodaje pri kojoj troškovi poduzeća postaju jednaki prihodima od prodaje robe. Čak i blagi pad ovog pokazatelja ukazivati će na početak stečaja tvrtke.

Važno! Kada poduzeće prijeđe točku pokrića, počet će bilježiti dobit. Do tada posluje s gubitkom.

Formule za izračun

Prag profitabilnosti može se mjeriti u fizičkim ili monetarnim terminima.

U oba slučaja, za određivanje praga profitabilnosti, važno je prvo izračunati troškove poduzeća. Da bismo to učinili, uvodimo koncept fiksnih i varijabilnih troškova.

Fiksni troškovi ne mijenjaju se tijekom vremena i ne ovise izravno o obujmu prodaje. Međutim, oni se također mogu promijeniti pod utjecajem, na primjer, sljedećih čimbenika:

- promjene u uspješnosti poduzeća;

- proširenje proizvodnje;

- promjene cijena najma;

- promjene općih gospodarskih prilika itd.

Oni obično uključuju sljedeće troškove:

- plaćanje troškova upravljanja;

- najam;

- odbitci amortizacije.

Varijabilni troškovi su nestabilnija vrijednost, koja ovisi o promjenama u obujmu proizvodnje. Ova vrsta troška uključuje:

- isplata plaća i drugih naknada radnicima;

- troškovi sirovina i kupnja potrebnog materijala;

- kupnja komponenti i poluproizvoda;

- plaćanje energije.

Sukladno tome, iznos varijabilnih troškova bit će veći što je veći obujam proizvodnje i obim prodaje.

Varijabilni troškovi po jedinici proizvedene robe ne mijenjaju se kada se mijenja obujam njene proizvodnje! Uvjetno su trajni.

Nakon što smo definirali pojam i vrste troškova, saznajmo kako izračunati prijelomnu točku (BEP) u naravi. Za to koristimo sljedeću formulu:

BEP (u fizičkom smislu) = fiksni troškovi / (jedinična prodajna cijena - varijabilni troškovi po jedinici)

Preporučljivo je koristiti ovu formulu kada se poduzeće bavi samo proizvodnjom jedne vrste proizvoda. Međutim, to je izuzetno rijetko. Ako tvrtka proizvodi širok izbor proizvoda, tada se pokazatelji za svaku vrstu proizvoda izračunavaju zasebno pomoću posebne proširene formule.

Pri izračunu točke rentabilnosti u novčanom smislu koristi se druga formula:

BEP (u monetarnom smislu) = (fiksni troškovi / marginalna dobit) * prihod od prodaje proizvoda

Za točne izračune koristimo stvarne podatke o troškovima i prihodima za analizirano razdoblje. U tom slučaju treba koristiti pokazatelje koji se odnose na isto razdoblje analize.

Međutim, korištenje ove formule je ispravno kada se određuje BEP s marginalnom dobiti, što je pozitivno. Ako je negativan, tada se BEP vrijednost utvrđuje kao zbroj fiksnih i varijabilnih troškova koji su relevantni za određeno razdoblje.

Video o važnosti određivanja praga profitabilnosti u poslovanju:

Ili možete koristiti drugu formulu za izračun praga profitabilnosti:

BEP (u monetarnom smislu) = Fiksni troškovi / KMD,

gdje je KMD koeficijent granične dobiti.

U ovom slučaju, KMR se može odrediti dijeljenjem MR-a (marginalnog prihoda) s prihodom ili cijenom. S druge strane, MD se dobiva pomoću jedne od sljedećih formula:

MD = V - PZO,

gdje je B prihod,

VZO – varijabilni troškovi za obujam prodaje.

MD = C - PZE,

gdje je C cijena,

PZE – varijabilni troškovi po jedinici robe.

Primjeri proračuna

Radi veće jasnoće, pogledajmo primjere izračunavanja točke rentabilnosti na primjeru poduzeća i trgovine.

Za industrijsko poduzeće

Pretpostavimo da su dati sljedeći uvjeti. Tvrtka proizvodi jednu vrstu proizvoda. Istodobno, trošak po jedinici proizvodnje iznosi 50.000 rubalja. Cijena - 100.000 rubalja. Fiksni troškovi - 200.000 rubalja. Potrebno je izračunati minimalnu količinu proizvedene robe pri kojoj će poduzeće dosegnuti prag profitabilnosti. Oni. moramo izračunati BEP u fizičkim terminima. Upotrijebimo gornju formulu i dobijemo:

BEP (u fizičkom smislu) = 200 000/(100 000-50 000) = 40 (jedinica proizvoda).

Zaključak: dakle, kada proizvede najmanje 40 jedinica proizvoda, poduzeće će doći do točke rentabilnosti. Povećanje količine proizvoda koje poduzeće proizvodi dovest će do dobiti.

Za trgovinu

U sljedećem primjeru izračunat ćemo točku rentabilnosti trgovine. Pretpostavimo da je trgovina samoposluga i ima sljedeće fiksne troškove (u rubljima):

- najam prostora – 80.000;

- plaće menadžera – 60.000;

- premije osiguranja – 18.000;

- komunalni računi - 10.000.

Ukupno: 168 000 (rubalja).

Uvjeti također daju vrijednosti varijabli troškova:

- plaćanje energije – 5.000;

- troškovi sirovina – 10.000.

- Ukupno: 15 000 (rubalja).

Pretpostavimo da je iznos prihoda 800.000 rubalja. Definirajmo BEP u smislu troškova. Prvo, izračunajmo graničnu dobit. Da biste to učinili, oduzmite varijabilne troškove od prihoda i dobijete 800 000 – 15 000 = 785 000 KMD će biti 785 000 / 800 000 = 0,98.

Tada će točka rentabilnosti biti jednaka fiksnim troškovima podijeljenim s rezultirajućim koeficijentom, odnosno 168 000/0,98 = 171 429 rubalja.

Zaključak: Dakle, trgovina mora prodati robu u vrijednosti od 171 429 rubalja kako bi prihod bio veći od rashoda. Sve naredne prodaje donijet će neto dobit trgovini.

Raspored

Da biste pronašli prag profitabilnosti, možete koristiti grafička metoda izračun ovog pokazatelja. Za to ćemo na grafikonu prikazati fiksne i varijabilne troškove, kao i ukupne (bruto) troškove. Točka rentabilnosti grafički odgovara točki presjeka bruto prihoda i ukupni troškovi.

Pogledajmo ovo na primjeru.

Dati su sljedeći uvjeti (u rubljima):

- iznos prihoda – 100.000;

- proizvodni učinak – 100 (komada);

- fiksni troškovi – 25.000;

- varijabilni troškovi – 30.000.

Označivši ove podatke na grafikonu, dobivamo sljedeći zaključak: poduzeće će biti na točki rentabilnosti kada primi prihod u iznosu od 35 700 rubalja. Dakle, ako poduzeće proda robu u količinama većim od 35 jedinica, tada će zabilježiti dobit.

Izračunavanje praga rentabilnosti pomoću formula u Excelu

Vrlo je jednostavno i praktično izračunati prag profitabilnosti pomoću programa Excel - da biste to učinili, samo trebate unijeti početne podatke u odgovarajuću tablicu, nakon čega ćemo pomoću programiranih formula dobiti vrijednost praga profitabilnosti za naš slučaj , kako u novčanom tako iu robnom smislu.

Preuzmite izračun točke rentabilnosti u Excelu pomoću proizvodno poduzeće, specijalizirana za proizvodnju dijelova u strojarskoj industriji, možete koristiti.

Dat je grafikon i formula za izračun točke pokrića u Excelu za opći slučaj.

Izračun praga isplativosti ima važno za normalno funkcioniranje poduzeća. Postoji nekoliko metoda za određivanje, za svaki pojedini slučaj treba odabrati optimalne.

Upravljanje prezentacijskim elektroničkim dokumentima

Upravljanje prezentacijskim elektroničkim dokumentima Gdje mogu dobiti potvrdu o državnoj registraciji pojedinačnih poduzetnika?

Gdje mogu dobiti potvrdu o državnoj registraciji pojedinačnih poduzetnika? Naredba o imenovanju odgovornog predstavnika

Naredba o imenovanju odgovornog predstavnika Prezentacija kultiviranih i samoniklih biljaka

Prezentacija kultiviranih i samoniklih biljaka Prezentacija o književnom čitanju "žaba putnik"

Prezentacija o književnom čitanju "žaba putnik" Projektni zadatak za pružanje usluga organiziranja i pružanja prehrane (uzorak obrasca)

Projektni zadatak za pružanje usluga organiziranja i pružanja prehrane (uzorak obrasca) Ruski vojno-industrijski kompleks Kazan je veliko središte

Ruski vojno-industrijski kompleks Kazan je veliko središte