وصف هيكل شركة PJSC Sibur Holding. الخصائص التنظيمية والقانونية والاقتصادية لشركة Sibur Holding العامة أو الخاصة

شريك استراتيجي ، باع 10٪ من أسهمه لشركة سينوبك الصينية مقابل 1.338 مليار دولار (حسب تقدير رئيس دائرة مكافحة الاحتكار الفيدرالية إيغور أرتيمييف). بناءً على هذه الصفقة ، يمكن أن تكلف حصة ميخلسون بالكامل في Sibur 5.7 مليار دولار ، ويمكن أن تبلغ قيمة الحصة المنقولة إلى أربع شركات ذات مسؤولية محدودة (18.5 ٪ من Sibur) 2.48 مليار دولار.

منحت لجنة حكومية لشركة Sinopec الإذن بشراء ما يصل إلى 20٪ من أسهم Sibur. ما إذا كانت الشركة الصينية ستزيد حصتها في الشركة غير معروف. لم تستجب الخدمة الصحفية لشركة Sinpec لطلب RBC.

ممثل مجموعة فولغا جينادي تيمشينكو ( 14.2٪ من سيبور ) قال إن الشركة لم تتسلم أو تنظر في عروض شراء جزء من حصة Michelson في البتروكيماويات القابضة. ممثل شريك رئيسي آخر لمالك Sibur - Ladoga Management كيريلشمالوفا (20.9٪) - أفادوا بأنه لم يعرض عليهم زيادة حصته في الشركة... قال متحدث باسم الإدارة إن FAS لم تتلق حتى الآن طلبات شراء ملاك مشاركين جدد لـ Sibur (Gamma و Omega و Sigma و Prime).

الآن هناك حاجة إلى أموال لمشروع ميخلسون آخر - Yamal LNG ، وهي شركة تابعة لـ NOVATEK. في مقابلة مع قناة روسيا 24 التلفزيونية ، قال ميخلسون إنه كان يعتمد على "خلال الشهرين أو الثلاثة أشهر القادمة "إغلاق" كامل إصدار التمويل الخارجي - لتوقيع اتفاقيات قروض مع البنوك. ووفقًا له ، فقد تم استثمار 13 مليار دولار الآن في المشروع (بما في ذلك 2.4 مليار دولار من NWF) ، ويقدر إجمالي الاستثمار بنحو 27 مليار دولار ، أي حوالي 14 مليار دولار مطلوبة.

لا تحتاج NOVATEK نفسها إلى قروض (في عام 2016 ستقوم الشركة بسداد 106.6 مليار روبل من الديون ، لكنها فتحت بالفعل خطوط ائتمان مقابل 50 مليار روبل و 300 مليون دولار ، وهو ما لم تستخدمه بعد) ، وشركة Yamal LNG تتفاوض قال ألكسندر كورنيلوف ، كبير المحللين في شركة Aton Investment Company ، ألكسندر كورنيلوف ، إن تمويل المشروع وإدارة NOVATEK وعدت منذ فترة طويلة بتوقيع صفقة مع البنوك. ومع ذلك ، فمن غير المرجح أن يتطلب ذلك تعهدات من ميخلسون ، لأن المفاوضات جارية مع مجموعة من البنوك وتمويل المشروع لا ينطوي على تعهدات من المساهمين ، على حد قوله. يقترح كورنيلوف أن ميخلسون ربما كان بحاجة إلى أموال لمشاريع شخصية.

ورفض متحدث باسم سبيربنك ، أحد أكبر مقرضي نوفاتيك ، التعليق. ممثل دائن آخر - Gazprombank - لم يرد بعد على طلب RBC.

في الأسبوع الماضي ، كان ميخلسون أغنى روسي للمرة الأولى ، وفقًا لمجلة فوربس ، بثروة بلغت 14.4 مليار دولار ، في الترتيب العالمي احتل المركز 60. على مدار العام ، زادت ثروة رجل الأعمال بمقدار 2.7 مليار دولار ، ويرجع ذلك إلى حد كبير إلى ظهور أول تقييم عام لشركة Sibur بعد الصفقة مع شركة Sinopec. في هذه الصفقة ، يمكن لرجل الأعمال أن يكسب حوالي 940 مليون دولار - بعد ظهور Sinopec ، انخفضت حصته في حيازة البتروكيماويات من 50.2 إلى 43.2 ٪ (لم يعلق ممثله على هذا).

شركة سيبور القابضةهي أكبر شركة بتروكيماويات في روسيا. الاسم بالكامل - شركة المساهمة العامة "سيبور القابضة"... يقع المقر الرئيسي في موسكو (الشركة مسجلة في توبولسك).

كليات يوتيوب

1 / 2

✪ دميتري كونوف ، رئيس مجلس الإدارة ، SIBUR LLC: أسواق الطاقة العالمية

✪ البحث عن السلامة المهنية - سيبور

ترجمات

تاريخ

تأسست شركة OJSC Siberian-Ural Oil and Gas Chemical Company بموجب مرسوم صادر عن حكومة الاتحاد الروسي بتاريخ 7 مارس 1995. في البداية ، ضمت الشركة شركة Sibneftegazpererabotka (GPP في غرب سيبيريا) و NIPIgazpererabotka (كراسنودار) ومصنع معالجة الغاز في بيرم.

استمرت عملية المفاوضات مع الدائنين حول شروط إعادة هيكلة الديون أكثر من ستة أشهر وانتهت في 10 سبتمبر 2002 بتوقيع اتفاقية ودية. وفقًا لبعض التقارير ، كان العامل الحاسم في ذلك هو الضغط الشديد والاعتقال اللاحق للمالك المشارك لشركة Sibur آنذاك ، Yakov Goldovsky (تم الاعتقال في غرفة استقبال رئيس مجلس إدارة Gazprom ، Alexei Miller. ). بعد نقل أسهم Sibur إلى Gazprom ، تم إطلاق سراح Goldovsky ، وعاش لبعض الوقت في النمسا ، لكنه عاد بعد ذلك إلى أعمال البتروكيماويات الروسية (شركة Dzerzhinsk Korund).

2005: انتقال (الأصول) من AK SIBUR إلى SIBUR Holding.

في يوليو 2005 ، أنشأت SIBUR شركة AKS Holding OJSC (التي خلفتها القانونية اليوم SIBUR) لتخليص حيازة الديون بمبلغ 60 مليار روبل ، معظمها يقع على عاتق الشركة الأم. تم تحويل أسهم 26 شركة بتروكيماويات مملوكة لشركة SIBUR إلى الميزانية العمومية للشركة المساهمة العامة. في ديسمبر 2005 ، تم تغيير اسم AKS Holding إلى SIBUR Holding.

في عام 2007 ، باعت Gazprom أسهم Sibur إلى Gazfond كجزء من تبادل أصول الطاقة المملوكة لهذا الهيكل. كما ترك كل من Gazprombank و Gazfond مجموعة Gazprom.

تجارة الاطارات

في عام 2002 ، بهدف تنظيم المبيعات المركزية لمنتجات شركات الإطارات التابعة لشركة Sibur، LLC SIBUR - تأسست شركة الإطارات الروسية. لمدة ثلاث سنوات ، من 2002 إلى 2005 ، طورت الشركة بشكل منهجي أنشطة المبيعات والإنتاج الخاصة بها وفي ربيع 2005 قدمت إلى السوق أول منتجاتها "الشخصية" - الإطارات تحت العلامات التجارية "Cordiant" و "Tyrex". في فبراير 2007 ، غيرت الشركة شكلها التنظيمي واكتسبت اسمها الحالي OJSC SIBUR - الإطارات الروسية.

في عام 2008 ، خطط Sibur لدمج SIBUR - الإطارات الروسية مع Amtel-Vredestein ، ولكن تم إلغاء الصفقة بسبب الأزمة. في نهاية ديسمبر 2011 ، انفصل Sibur تمامًا عن السيطرة على OJSC SIBUR - Russian Tyres ، حيث باع 75 ٪ من الأسهم إلى إدارة الشركة ، والأسهم المتبقية لشركاء الرئيس التنفيذي للشركة Gurinov.

الأسمدة المعدنية

في نهاية عام 2011 ، باعت SIBUR أصولها في مجال الأسمدة المعدنية إلى Uralkhim (Minudobreniya ، Perm) و Siberian Business Union (Azot ، Kemerovo ، و Angarsk Nitrogen Fertilizer Plant ، Perm). Angarsk).

عمليات الدمج والاستحواذ

إعادة تنظيم رأس المال

في 23 ديسمبر 2010 ، أعلن Gazprombank عن بيع 50٪ من الشركة لهياكل ليونيد ميخلسون ، المالك المشارك ورئيس مجلس إدارة شركة الغاز Novatek.

في سبتمبر 2011 ، بعد الحصول على إذن من FAS ، اشترت هياكل ميخلسون أسهمًا إضافية وتجاوزت حصته 50 ٪.

في نوفمبر 2011 ، أصبحت شركة Sibur Limited مساهماً بنسبة 100٪ في Sibur ، والمستفيدون النهائيون منهم هم مساهمو OJSC Novatek: ليونيد ميخلسون وجينادي تيمشينكو. المستفيدون من النسبة المتبقية البالغة 5.5٪ من رأس المال المصرح به لشركة Sibur Limited هم مديرو Sibur ، ديمتري كونوف ، وميخائيل كاريسالوف ، وميخائيل ميخائيلوف ، وكذلك ألكسندر ديوكوف ، نائب رئيس مجلس الإدارة. في عام 2013 ، خفض المساهمون الرئيسيون في Sibur حصتهم في الشركة إلى 82.5٪ ، وزادت حصة الإدارة الحالية والسابقة إلى 17.5٪.

في عام 2014 ، استحوذ الهيكل ، المؤسس والمالك كيريل شامالوف ، نائب رئيس مجلس إدارة SIBUR ، على 17٪ من أسهم SIBUR ، والتي كان المالك المستفيد منها سابقًا Gennady Timchenko.

في 17 ديسمبر 2015 ، تم إبرام صفقة للاستحواذ على حصة 10٪ في SIBUR من قبل شركة Sinopec الصينية ، التي قدرت قيمة الشركة الروسية بأكملها بمبلغ 13.4 مليار دولار. وفي يناير 2017 ، تم إغلاق صفقة للاستحواذ على نفس الحصة من صندوق طريق الحرير. في أبريل 2017 ، باع كيريل شامالوف 17٪ من الأسهم إلى ليونيد ميخلسون. بعد ذلك كانت أسهم مساهمي الشركة على النحو التالي:

إدارة

رئيس مجلس إدارة الشركة هو ليونيد ميخلسون.

المدراء العامون للشركة:

نشاط

أساس المواد الخام لأعمال Sibur هو معالجة الغاز البترولي المصاحب في غرب سيبيريا وإنتاج الغازات البترولية المسالة. تتم معالجة الهيدروكربونات في المطاط الصناعي (المصانع في توجلياتي ، فورونيج وكراسنويارسك) والبوليمرات (سيبور-نفتيخيم في دزيرجينسك ، منطقة نيجني نوفغورود ، سيبور-خيمبروم في بيرم ، تومسكنيفتيخيم ، إلخ).

مؤشرات الأداء

معالجة أكثر من نصف الغاز البترولي الروسي المصاحب ، تنتج Sibur أكثر من ربع إجمالي الغازات البترولية المسالة في روسيا ، من 30 إلى 49 ٪ من أنواع مختلفة من المطاط الصناعي ، وسدس إجمالي البولي إيثيلين الروسي ، بالإضافة إلى جزء كبير من منتجات بتروكيماوية أخرى. يبلغ إجمالي عدد الأشخاص العاملين في مؤسسات الحيازة حوالي 28 ألف شخص (2016).

المواد الخام الهيدروكربونية

المؤسسات الأساسية لتوريد المواد الخام:

- SiburTyumenGaz JSC (نيجنفارتوفسك ، خانتي مانسي أوكروج يوجرا المستقلة) ؛

قامت شركات معالجة الغاز التابعة للشركة بمعالجة 21.5 مليار متر مكعب من APG في عام 2015 ، بزيادة 3٪ عن عام 2014 ، وعززت طاقتها التصميمية إلى الحد الأقصى وزادت من معامل استرجاع الهيدروكربونات المستهدفة.

تم توحيد الشركات في توبولسك في موقع توبولسك الصناعي ، والذي يشمل:

- SIBUR Tobolsk (سابقًا LLC Tobolsk-Neftekhim)

- "TTPP"

أعمال البوليمر

يتم الإشراف على أنشطة إنتاج البوليمر في الشركة من قبل مديرية البوليمرات الأساسية وإدارة البلاستيك واللدائن الصناعية والتوليف العضوي.

مؤسسات مديرية البوليمرات الأساسية:

- LLC "RusVinyl" (Kstovo)

- LLC "BIAXPLEN" (كورسك ، جيليزنودوروجني ، بالاخنا ، تومسك ، نوفوكويبيشيفسك)

- شركة ذات مسؤولية محدودة "Sibur-Kstovo" (Kstovo ، منطقة نيجني نوفغورود)

- LLC "Tomskneftekhim" (تومسك)

شركات إدارة البلاستيك واللدائن والتخليق العضوي:

- OJSC "Sibur-Neftekhim" (دزيرجينسك ، منطقة نيجني نوفغورود)

- CJSC "Sibur-Khimprom" (بيرم)

- POLIEF OJSC (Blagoveshchensk، Bashkortostan)

- JSC "Sibur-PETF" (تفير)

- SIBUR GEOSINT LLC (أوزلوفايا)

- SIBUR Togliatti LLC (Togliatti)

- JSC "Voronezhsintezkauchuk" (فورونيج)

- OJSC "Krasnoyarsk Synthetic Rubber Plant" (مشروع مشترك مع Sinopec الصينية (كراسنويارسك)

المشاريع المشتركة

- في عام 2007 ، على أساس التكافؤ مع شركة "SolVin" (JV Solvay and BASF) ، تم إنشاء شركة "RusVinyl" ذات المسؤولية المحدودة ، وتتمثل مهمتها الرئيسية في إنشاء مصنع لإنتاج PVC في Kstovo.

- في عام 2010 ، وافقت أكبر شركة هندية خاصة RELIANCE INDUSTRIES و Sibur على إنشاء مشروع مشترك لإنتاج مطاط البوتيل في الهند. في فبراير 2013 ، بدأت الشركات في بناء المصنع.

- في عام 2011 ، وقعت شركة China Petroleum and Chemical Corporation (Sinopec Corp.) و Sibur مذكرة تفاهم بشأن إمكانية إنشاء مشروعين مشتركين لإنتاج مطاط النتريل بوتادين في كراسنويارسك (روسيا) وشنغهاي (الصين).

- NPP Neftekhimiya هو مصنع لإنتاج مادة البولي بروبيلين من ماركة Kaplen (موسكو ، مصفاة موسكو).

خصائص هيكل شركة سيبور القابضة ش.م.ع

من الناحية النظرية ، يُفهم هيكل المؤسسة على أنه تكوين ونسبة روابطها الداخلية: ورش العمل والأقسام والمختبرات والأقسام الأخرى التي تشكل كائنًا اقتصاديًا واحدًا. يميز بين الهيكل العام والإنتاجي والتنظيمي للمشروع.

يُفهم الهيكل العام للمؤسسة على أنه مجموعة معقدة من أقسام الإنتاج وغير الإنتاج ، وصلاتهم ونسبة عدد الموظفين ، المنطقة ، الإنتاجية.

في الوقت نفسه ، تشتمل وحدات الإنتاج على ورش عمل وأقسام يتم فيها تصنيع المنتجات الرئيسية والمواد والمنتجات شبه المصنعة وقطع الغيار وتوليد أنواع مختلفة من الطاقة وتنفيذ أنواع مختلفة من الإصلاحات.

الهيكل التنظيمي لإدارة المؤسسة هو مجموعة مرتبة من خدمات الإدارة ، تتميز بعلاقات معينة والتبعية. تشكل مجموعة من المديرين والمتخصصين ، المسؤولة عن تطوير وتنفيذ قرارات الإدارة ، جهاز إدارة المؤسسة.

اعتبارًا من 31 ديسمبر 2014 ، تم توزيع الأصول الخاضعة لسيطرة الشركة على ثلاثة أقسام تجارية - المديريات:

مديرية المواد الخام الهيدروكربونية

مديرية المطاط الصناعي

مديرية اللدائن والتخليق العضوي

كل مديرية مسؤولة عن الإنتاج والنتائج المالية للمؤسسات التي تشرف عليها والنتيجة المالية الإجمالية للشركة لمجموعة كاملة من المنتجات في منطقة مسؤوليتها.

بالإضافة إلى ذلك ، في هيكل PJSC SIBUR Holding ، اثنان من الممتلكات المنفصلة والشركات القابضة المستقلة من الناحية التشغيلية لإنتاج الإطارات ومنتجات المطاط (OJSC SIBUR - الإطارات الروسية) وقابضة لإنتاج الأسمدة المعدنية (OJSC SIBUR - الأسمدة المعدنية) خلقوا.

تأسست الشركة القابضة لإنتاج الإطارات ومنتجات المطاط على أساس OJSC SIBUR - الإطارات الروسية. يشمل هذا الحيازة الشركات التالية:

شركة مساهمة عامة "أومسكشينا"

· JSC "مصنع إطارات ياروسلافل"

شركة OJSC "مصنع إطارات الأورال"

· شركة JSC "Voltyre-Prom"

شركة مساهمة عامة "مصنع سارانسك" Rezinotekhnika

· شركة JV CJSC "Matador-Omskshina"

· JSC "Sibur-Volzhsky"

· JSC "مصنع Volzhsky Nitrogen-Oxygen"

تأسست الشركة القابضة لإنتاج الأسمدة المعدنية على أساس شركة المساهمة المفتوحة SIBUR - الأسمدة المعدنية (JSC SIBUR - الأسمدة المعدنية). اعتبارًا من 31.12.2014 يشمل هذا الحيازة الشركات التالية:

§ JSC "Azot" ، كيميروفو

§ OJSC "الأسمدة المعدنية" ، بيرم

§ هيئة الأوراق المالية "أنجارسكايا نترات الصخري"

§ LLC "مصنع أنجارسك للأسمدة النيتروجينية"

§ LLC "SMU Biysk"

§ LLC "SMU-Angarsk"

§ LLC "SMU-Perm"

§ LLC "SMU-Tyumen"

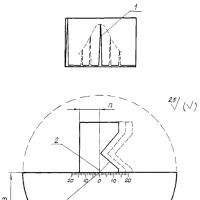

يتيح لك هذا الهيكل الجمع بين التنسيق المركزي للأنشطة والإدارة اللامركزية ، والتي بموجبها يتم نقل الصلاحيات إلى مستوى المديريات لحل المشكلات الحالية وعدد من المشكلات التكتيكية (على سبيل المثال ، المتعلقة باختيار مشتري المنتجات وموردي المواد الخام. المواد ، وكذلك ضمان التشغيل المستقر لمنشآت الإنتاج). بالنسبة لهيكل شركة PJSC SIBUR Holding ، انظر الملحق أ.

Sibur Holding هي أكبر شركة للبتروكيماويات في روسيا. الاسم الكامل - شركة المساهمة العامة سيبور القابضة. يقع المقر الرئيسي في موسكو (الشركة مسجلة في توبولسك).

تأسست شركة OJSC Siberian-Ural Oil and Gas Chemical Company بموجب مرسوم صادر عن حكومة الاتحاد الروسي بتاريخ 7 مارس 1995. في البداية ، ضمت الشركة شركة Sibneftegazpererabotka (GPP في غرب سيبيريا) و NIPIgazpererabotka (كراسنودار) ومصنع معالجة الغاز في بيرم.

في عام 1998 ، تمت خصخصة الشركة ، وأصبحت شركة غازبروم أكبر مساهم في الشركة القابضة ، لكن السيطرة الحقيقية على الإنتاج والأنشطة الاقتصادية انتقلت إلى شركة الغاز والبتروكيماويات في ياكوف جولدوفسكي. خلال الفترة 1998-2001 ، قامت الشركة بدمج جزء كبير من أصول البتروكيماويات الروسية وأصبحت أكبر شركة للبتروكيماويات في البلاد.

في نهاية عام 2001 ، حاولت إدارة الشركة ، برئاسة ياكوف غولدوفسكي ، تخفيف حصة OAO Gazprom في رأس مال الشركة المصرح به من خلال إجراء إصدار إضافي للأسهم العادية ، وحاولت في وقت سابق سحب أصول Sibur البتروكيماوية من السيطرة القانونية للشركة. ردا على ذلك ، بدأت OAO Gazprom في مارس 2002 إجراءات إفلاس للشركة.

استمرت عملية المفاوضات مع الدائنين حول شروط إعادة هيكلة الديون أكثر من ستة أشهر وانتهت في 10 سبتمبر 2002 بتوقيع اتفاقية ودية. وفقًا لبعض التقارير ، كان العامل الحاسم في ذلك هو الضغط الشديد والاعتقال اللاحق للمالك المشارك لشركة Sibur آنذاك ، Yakov Goldovsky (تم الاعتقال في غرفة استقبال رئيس مجلس إدارة Gazprom ، Alexei Miller. ). بعد نقل أسهم Sibur إلى Gazprom ، تم إطلاق سراح Goldovsky ، وعاش لبعض الوقت في النمسا ، لكنه عاد بعد ذلك إلى أعمال البتروكيماويات الروسية (شركة Dzerzhinsk Korund).

في عام 2002 ، بهدف تنظيم المبيعات المركزية لمنتجات شركات الإطارات التابعة لشركة Sibur، LLC SIBUR - تأسست شركة الإطارات الروسية. لمدة ثلاث سنوات ، من 2002 إلى 2005 ، طورت الشركة بشكل منهجي أنشطة المبيعات والإنتاج الخاصة بها وفي ربيع 2005 قدمت إلى السوق أول منتجاتها "الشخصية" - الإطارات تحت العلامات التجارية "Cordiant" و "Tyrex". في فبراير 2007 ، غيرت الشركة شكلها التنظيمي واكتسبت اسمها الحالي OJSC SIBUR - الإطارات الروسية.

في يوليو 2005 ، أنشأت SIBUR شركة AKS Holding OJSC (التي خلفتها القانونية اليوم SIBUR) لتخليص حيازة الديون بمبلغ 60 مليار روبل ، معظمها يقع على عاتق الشركة الأم. تم تحويل أسهم 26 شركة بتروكيماويات مملوكة لشركة SIBUR إلى الميزانية العمومية للشركة المساهمة العامة. في ديسمبر 2005 ، تم تغيير اسم AKS Holding إلى SIBUR Holding.

في عام 2007 ، باعت Gazprom أسهم Sibur إلى Gazfond كجزء من تبادل أصول الطاقة المملوكة لهذا الهيكل. كما ترك كل من Gazprombank و Gazfond مجموعة Gazprom.

في عام 2008 ، خطط Sibur لدمج SIBUR - الإطارات الروسية مع Amtel-Vredestein ، ولكن تم إلغاء الصفقة بسبب الأزمة. في نهاية ديسمبر 2011 ، انفصل Sibur تمامًا عن السيطرة على OJSC SIBUR - Russian Tyres ، حيث باع 75 ٪ من الأسهم إلى إدارة الشركة ، والأسهم المتبقية لشركاء الرئيس التنفيذي للشركة Gurinov.

في 3 ديسمبر 2010 ، أعلن Gazprombank عن بيع 50 ٪ من الشركة لهياكل ليونيد ميخلسون ، المالك المشارك ورئيس مجلس إدارة شركة الغاز Novatek.

في سبتمبر 2011 ، بعد الحصول على إذن من FAS ، اشترت هياكل ميخلسون أسهمًا إضافية وتجاوزت حصته 50 ٪.

في نهاية عام 2011 ، باعت SIBUR أصولها في مجال الأسمدة المعدنية إلى Uralkhim (Minudobreniya ، Perm) و Siberian Business Union (Azot ، Kemerovo ، و Angarsk Nitrogen Fertilizer Plant ، Perm). Angarsk).

في نوفمبر 2011 ، أصبحت شركة Sibur Limited مساهماً بنسبة 100٪ في Sibur ، والمستفيدون النهائيون منهم هم مساهمو OJSC Novatek: ليونيد ميخلسون وجينادي تيمشينكو. المستفيدون من النسبة المتبقية البالغة 5.5٪ من رأس المال المصرح به لشركة Sibur Limited هم مديرو Sibur ، ديمتري كونوف ، وميخائيل كاريسالوف ، وميخائيل ميخائيلوف ، وكذلك ألكسندر ديوكوف ، نائب رئيس مجلس الإدارة. في عام 2013 ، خفض المساهمون الرئيسيون لشركة Sibur حصتهم في الشركة إلى 82.5٪ ، وزادت حصة الإدارة الحالية والسابقة إلى 17.5٪.

في عام 2014 ، استحوذ الهيكل ، الذي مؤسس ومالكه كيريل شامالوف ، نائب رئيس مجلس إدارة SIBUR ، على 17 ٪ من أسهم SIBUR ، والتي كانت مملوكة سابقًا بشكل مفيد من قبل Gennady Timchenko.

في 17 ديسمبر 2015 ، تم إبرام صفقة للاستحواذ على حصة 10٪ في Sibur من قبل شركة Sinopec الصينية ، والتي قدرت الشركة الروسية بأكملها بـ 13.4 مليار دولار.

بلغت إيرادات الشركة بموجب المعايير الدولية لإعداد التقارير المالية في عام 2015 380 مليار روبل ، والأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء - 136 مليار روبل. بلغ إجمالي استثمارات الشركة في عام 2015 إلى 84.4 مليار روبل.

إرسال عملك الجيد في قاعدة المعرفة أمر بسيط. استخدم النموذج أدناه

سيكون الطلاب وطلاب الدراسات العليا والعلماء الشباب الذين يستخدمون قاعدة المعرفة في دراساتهم وعملهم ممتنين جدًا لك.

تم النشر على http://www.allbest.ru/

حاشية. ملاحظة

تعرض هذه الورقة الخصائص التنظيمية والقانونية والاقتصادية لشركة PJSC SIBUR Holding. المؤسسة تنتمي إلى صناعة النفط والغاز.

الغرض من عمل الدورة هو تحليل الوضع المالي والاقتصادي لشركة مساهمة عامة "SIBUR Holding".

أهداف الدورات الدراسية:

1) تقييم مؤشرات الأداء الرئيسية لشركة PJSC SIBUR Holding.

2) النظر في تكوين وهيكل الميزانية العمومية لشركة PJSC SIBUR Holding ؛

3) تحليل السيولة والملاءة المالية لشركة PJSC SIBUR Holding ؛

4) تحليل هيكل إيرادات ومصروفات شركة مساهمة عامة SIBUR القابضة.

اقتصاديالأمور الماليةالملاءة الماليهالربحية

المقدمة

الفصل الأول: الوصف العام لشركة SIBUR Holding PJSC

1.1 تاريخ إنشاء وتطوير المشروع

1.2 الغرض من المنظمة وأنشطتها

1.3 الوضع التنظيمي والقانوني

1.4 الهيكل التنظيمي

الفصل الثاني: تحليل الأنشطة المالية والاقتصادية لشركة مساهمة عامة SIBUR Holding

2.1 تكوين وهيكل الميزانية العمومية

2.2 الاستقرار المالي للمشروع

2.3 السيولة والملاءة للمؤسسة

2.4 الربحية

استنتاج

قائمة ببليوغرافية

الملحق أ

المقدمة

صناعة النفط هي فرع من الصناعات الثقيلة ، بما في ذلك استكشاف حقول النفط والغاز ، وحفر الآبار ، وإنتاج النفط والغاز المصاحب ، ونقل النفط عبر خطوط الأنابيب. من حيث الاحتياطيات النفطية المؤكدة عام 1992 ، احتلت روسيا المرتبة الثانية في العالم بعد السعودية التي يتركز على أراضيها ثلث احتياطيات العالم. من هذه احتياطيات روسيا - 20.2 مليار طن. بلغت احتياطيات الاتحاد السوفياتي السابق في عام 1991 إلى 23.5 مليار طن.

يتمثل نشاط صناعة النفط في استخراج النفط ونقله ، وكذلك إنتاج الغاز المصاحب. تمتلك روسيا احتياطيات نفطية كبيرة مؤكدة (حوالي 8 ٪ من الإجمالي العالمي - السادسة في العالم).

تمت دراسة وتطوير موارد مقاطعة فولغا-الأورال للنفط والغاز. توجد رواسب كبيرة هنا: Romashkinskoye - في Tataria و Shkapovskoye و Tuimazinskoye - في Bashkiria ، Mukhanovskoye - في منطقة Samara. وإلخ.

تتركز موارد النفط الرئيسية في مقاطعة النفط والغاز غرب سيبيريا. منذ عام 1960 ، تم تحديد مناطق النفط Shaimsky و Surgutsky و Nizhnevartovsky هنا ، حيث توجد حقول كبيرة مثل Samotlorskoye و Ust-Balykskoye و Megionskoye و Yuganskoye و Kholmogorskoye و Varyegonskoye وغيرها.

SIBUR Holding هي أحد ممثلي صناعة النفط والغاز.

يشمل موضوع دراسة هذا المقرر الدراسي أسئلة: تاريخ إنشاء وتطوير المؤسسة ، والغرض من الأنشطة وأنواعها ، والوضع التنظيمي والقانوني ، وهيكل المؤسسة ، والسمات القطاعية لعمل المؤسسة. تنظيم الأصول الثابتة ورأس المال العامل للمشروع والعمالة والأجور.

الغرض من هذا المقرر الدراسي هو تحليل الوضع المالي والاقتصادي لشركة مساهمة عامة "SIBUR Holding".

أهداف الدورات الدراسية:

1. تحليل وتقييم ديناميكيات تكوين وهيكل مصادر الأصول والخصوم لشركة PJSC SIBUR Holding ؛

2. تحليل وتقييم ديناميكيات تكوين وهيكل الأصول غير المتداولة والمتداولة لمنظمة PJSC SIBUR Holding ؛

3.تقييم سيولة الميزانية العمومية لشركة PJSC SIBUR Holding ؛

4. تحديد درجة التغطية للموجودات والمطلوبات في الميزانية العمومية والملاءة المالية وديناميكيات هيكل أصول منظمة PJSC SIBUR Holding.

هذا العمل مقسم إلى جزئين. الأول يحتوي على وصف عام للمؤسسة والهيكل التنظيمي وأنواع الأنشطة وأهدافها. يقدم الجزء الثاني من العمل تحليلًا أفقيًا وعموديًا لتقارير الشركة ، وتحليل السيولة والملاءة المالية لشركة PJSC SIBUR Holding.

1. جنرال لواءصفة مميزةالمنظمات

1.1 تاريخخلقوتطويرمنظمةPAOSIBURتحتجز"

تأسست شركة OJSC Siberian-Ural Oil and Gas Chemical Company بموجب مرسوم صادر عن حكومة الاتحاد الروسي بتاريخ 7 مارس 1995. في البداية ، ضمت الشركة شركة Sibneftegazpererabotka (GPP في غرب سيبيريا) و NIPIgazpererabotka (كراسنودار) ومصنع معالجة الغاز في بيرم.

في عام 1998 تمت خصخصة الشركة ، وأصبحت شركة غازبروم أكبر مساهم في الشركة القابضة ، ولكن تم نقل السيطرة الحقيقية على الإنتاج والأنشطة الاقتصادية إلى شركة الغاز والبتروكيماويات في ياكوف جولدوفسكي. خلال الفترة 1998-2001 ، قامت الشركة بدمج جزء كبير من أصول البتروكيماويات الروسية وأصبحت أكبر شركة للبتروكيماويات في البلاد.

في نهاية عام 2001 ، حاولت إدارة الشركة ، برئاسة ياكوف غولدوفسكي ، تخفيف حصة OAO Gazprom في رأس مال الشركة المستأجر من خلال إجراء إصدار إضافي للأسهم العادية ، وفي وقت سابق حاولت إزالة أصول Sibur البتروكيماوية من السيطرة القانونية للشركة . ردا على ذلك ، بدأت OAO Gazprom في مارس 2002 إجراءات إفلاس للشركة.

استمرت عملية المفاوضات مع الدائنين حول شروط إعادة هيكلة الديون أكثر من ستة أشهر وانتهت في 10 سبتمبر 2002 بتوقيع اتفاقية ودية. وفقًا لبعض التقارير ، كان العامل الحاسم في ذلك هو استخدام القوة والقبض اللاحق على المالك الشريك لشركة Sibur آنذاك ، ياكوف غولدوفسكي (تم الاعتقال في غرفة استقبال رئيس مجلس إدارة شركة غازبروم ، أليكسي. ميلر). بعد نقل أسهم Sibur إلى Gazprom ، تم إطلاق سراح Goldovsky ، وعاش لبعض الوقت في النمسا ، لكنه عاد بعد ذلك إلى أعمال البتروكيماويات الروسية (شركة Dzerzhinsk Korund).

في يوليو 2005 ، أسس Sibur AKS Holding OJSC "لتصفية" حيازة الديون بمبلغ 60 مليار روبل ، يقع معظمها على الديون المستحقة للشركة الأم. تم تحويل أسهم 26 شركة بتروكيماويات مملوكة لشركة Sibur إلى الميزانية العمومية للشركة المساهمة العامة. في ديسمبر 2005 ، تم تغيير اسم AKS Holding إلى Sibur Holding.

في عام 2008 ، باعت Gazprom أسهم Sibur لشركة Gazfond كجزء من تبادل أصول الطاقة التي تنتمي إلى هذا الهيكل. كما ترك كل من Gazprombank و Gazfond مجموعة Gazprom.

إعادة تنظيم رأس المال - في 23 ديسمبر 2010 ، أعلن Gazprombank عن بيع 50٪ من الشركة لهياكل ليونيد ميخلسون ، المالك المشارك ورئيس مجلس إدارة شركة الغاز Novatek.

في سبتمبر 2011 ، بعد الحصول على إذن من FAS ، اشترت هياكل ميخلسون أسهمًا إضافية وتجاوزت حصته 50 ٪.

في نوفمبر 2011 ، أصبحت شركة Sibur Limited مساهماً بنسبة 100٪ في Sibur ، والمستفيدون النهائيون منهم هم مساهمو OJSC Novatek: ليونيد ميخلسون وجينادي تيمشينكو. المستفيدون من النسبة المتبقية البالغة 5.5٪ من رأس المال المصرح به لشركة Sibur Limited هم مديرو Sibur ، ديمتري كونوف ، وميخائيل كاريسالوف ، وميخائيل ميخائيلوف ، وكذلك ألكسندر ديوكوف ، نائب رئيس مجلس الإدارة. في عام 2013 ، خفض المساهمون الرئيسيون لشركة Sibur حصتهم في الشركة إلى 82.5٪ ، وزادت حصة الإدارة الحالية والسابقة إلى 17.5٪.

في عام 2014 ، استحوذ الهيكل ، الذي مؤسس ومالكه كيريل شامالوف ، نائب رئيس مجلس إدارة SIBUR ، على 17 ٪ من أسهم SIBUR ، والتي كانت مملوكة سابقًا بشكل مفيد من قبل Gennady Timchenko. هيكل رأس مال شركة SIBUR اعتبارًا من 5 سبتمبر 2014: ليونيد ميخلسون - 50.2٪ كيريل شامالوف - 21.3٪ جينادي تيمشينكو - 15.3٪ الإدارة الحالية والسابقة لشركة SIBUR (باستثناء حصة كيريل شمالوف) - 13.2٪

أعمال الإطارات - في عام 2002 ، بهدف تنظيم المبيعات المركزية لمنتجات شركات إطارات Sibur ، تم تأسيس SIBUR - Russian Tyres LLC. لمدة ثلاث سنوات ، من 2002 إلى 2005 ، طورت الشركة بشكل منهجي أنشطة المبيعات والإنتاج الخاصة بها وفي ربيع 2005 قدمت إلى السوق أول منتجاتها "الشخصية" - الإطارات تحت العلامات التجارية "Cordiant" و "Tyrex". في فبراير 2007 ، غيرت الشركة شكلها التنظيمي واكتسبت اسمها الحالي OJSC SIBUR - الإطارات الروسية.

في عام 2008 ، خطط Sibur لدمج SIBUR - الإطارات الروسية مع Amtel-Vredestein ، ولكن تم إلغاء الصفقة بسبب الأزمة. في نهاية ديسمبر 2011 ، انفصل Sibur تمامًا عن السيطرة على OJSC SIBUR - Russian Tyres ، حيث باع 75 ٪ من الأسهم إلى إدارة الشركة ، والأسهم المتبقية لشركاء الرئيس التنفيذي للشركة Gurinov.

الأسمدة المعدنية - في نهاية عام 2011 ، باعت SIBUR أصولها في مجال الأسمدة المعدنية إلى Uralkhim (الأسمدة المعدنية ، Perm) و Siberian Business Union (Azot و Kemerovo و Angarsk Nitrogen Fertilizer Plant) ، أنجارسك).

عمليات الاندماج والاستحواذ - في 2 ديسمبر 2009 ، استحوذت شركة Sibur على حصة 50٪ في Biaxplen LLC ، أكبر منتج لأفلام BOPP في روسيا. Biaxplen هي أكبر مستهلك للبولي بروبيلين الذي تنتجه الشركة القابضة. في خريف عام 2010 ، استحوذت Sibur على أعمال البوليمر لشركة Novatek وعززتها مع Biaxplen - وهي إنتاج أغشية البوليمر في منطقة سامارا.

في يوليو 2010 ، استحوذت Sibur ، من خلال شركتها الفرعية Siburenergosbyt ، على حصة 7٪ في Mezhregionenergosbyt.

في 28 يوليو 2011 ، استحوذت Sibur على 100 ٪ من أسهم OJSC Akrylat ، الشركة الروسية الوحيدة المصنعة لحمض الأكريليك وإستراته.

تغيير في هيكل رأس مال شركة SIBUR Holding ش.م.ع.

موسكو ، 5 سبتمبر 2014. تلقت شركة ذات مسؤولية محدودة SIBUR إشعارًا بأن شركة Yauza 12 استحوذت على 17٪ من أسهم شركة OJSC SIBUR Holding ، والتي كان المالك المستفيد منها سابقًا جي إن تيمشينكو.

المؤسس والمالك الوحيد لشركة Yauza 12 LLC هو KN Shamalov ، نائب رئيس مجلس إدارة SIBUR LLC.

قبل إبرام هذه الصفقة ، كان KN Shamalov بالفعل مالك الأسهم في OJSC SIBUR Holding ، بعد أن استحوذت سابقًا على حصة في إطار برنامج الحوافز لمديري SIBUR السابقين والحاليين. وبالتالي ، فإن الحصة الإجمالية لملكية KN Shamalov هي حاليًا 21.3 ٪ من أسهم OJSC SIBUR Holding.

§ L.V. ميخلسون - 50.2٪

§ ك.ن.شمالوف - 21.3٪

§ جي إن تيمشينكو - 15.3٪

الإدارة الحالية والسابقة لشركة OJSC SIBUR Holding (باستثناء حصة K.N. Shamalov) - 13.2٪

1.2 استهدافوالآراءأنشطةPAOSIBURتحتجز»

الهدف الرئيسي للشركة ، كمنظمة تجارية ، هو تحقيق الربح.

مؤشرات الأداء:

معالجة أكثر من نصف الغاز البترولي الروسي المصاحب ، تنتج Sibur أكثر من ربع إجمالي الغازات البترولية المسالة في روسيا ، من 30 إلى 49 ٪ من أنواع مختلفة من المطاط الصناعي ، وسدس إجمالي البولي إيثيلين الروسي ، بالإضافة إلى جزء كبير من منتجات بتروكيماوية أخرى. يبلغ إجمالي عدد الأشخاص العاملين في مؤسسات الحيازة أكثر من 25 ألف شخص (2014).

بلغت إيرادات الشركة وفقًا للمعايير الدولية لإعداد التقارير المالية في عام 2014 361 مليار روبل ، صافي الربح - 25.1 مليار روبل.

بلغ إجمالي استثمارات الشركة في عام 2014 67.7 مليار روبل. تم الانتهاء من أكبر المشاريع الاستثمارية في عام 2014: إطلاق مجمع إنتاج RusVinyl PVC ، وإطلاق GFC-2 في توبولسك وخط أنابيب المنتج من Purovsky ZPK إلى Tobolsk-Neftekhim. في عام 2014 ، بدأ البناء في مجمع ZapSibNeftekhim في توبولسك. هذا هو أكبر مشروع بتروكيماويات في روسيا منذ عام 1991. سيصبح المجمع أكبر مشروع بتروكيماويات في روسيا.

المشاريع المشتركة:

· الخامسفي عام 2007 ، على أساس التكافؤ مع شركة "SolVin" (JV Solvay and BASF) ، تم إنشاء شركة "RusVinyl" ذات المسؤولية المحدودة ، وتتمثل مهمتها الرئيسية في إنشاء مصنع لإنتاج PVC في Kstovo.

· في عام 2010 ، وافقت أكبر شركة هندية خاصة RELIANCE INDUSTRIES و Sibur على إنشاء مشروع مشترك لإنتاج مطاط البوتيل في الهند. في فبراير 2013 ، بدأت الشركات في بناء المصنع.

· في عام 2011 ، وقعت شركة China Petroleum and Chemical Corporation (Sinopec Corp.) و Sibur مذكرة تفاهم بشأن إمكانية إنشاء مشروعين مشتركين لإنتاج مطاط النتريل بوتادين في كراسنويارسك (روسيا) وشنغهاي (الصين).

NPP Neftekhimiya - مصنع لإنتاج مادة البولي بروبيلين من ماركة Kaplen (موسكو ، مصفاة موسكو)

1.3 التنظيمية والقانونيةستاتشاربPAOSIBURتحتجز»

تم إنشاء موضوع البحث في عمل الدورة التدريبية في شكل شركة مساهمة مفتوحة. وفقًا للقانون المدني للاتحاد الروسي ، فإن الشركة المساهمة هي شركة ينقسم رأس مالها المصرح به إلى عدد معين من الأسهم ؛ أعضاء الشركة المساهمة (المساهمون) غير مسؤولين عن التزاماتها ويتحملون مخاطر الخسائر المرتبطة بأنشطتها ، في حدود قيمة الأسهم التي يمتلكونها.

تعد الشركة كيانًا قانونيًا وتمتلك ممتلكات منفصلة مسجلة في ميزانيتها العمومية ، ويمكنها ، نيابةً عنها ، اكتساب وممارسة حقوق الملكية والشخصية غير المتعلقة بالملكية ، نيابةً عنها ، وإجراء أي معاملات يسمح بها القانون ، وتحمل الالتزامات ، المدعي والمدعى عليه في محكمة الاختصاص العام ومحكمة التحكيم ومحكمة التحكيم.

تكتسب الشركة حقوق والتزامات الكيان القانوني من تاريخ تسجيله لدى الدولة.

1.4 NSصفة مميزةالهياكلPAOSIBURتحتجز»

من الناحية النظرية ، يُفهم هيكل المؤسسة على أنه تكوين ونسبة روابطها الداخلية: ورش العمل والأقسام والمختبرات والأقسام الأخرى التي تشكل كائنًا اقتصاديًا واحدًا. يميز بين الهيكل العام والإنتاجي والتنظيمي للمشروع.

يُفهم الهيكل العام للمؤسسة على أنه مجموعة معقدة من أقسام الإنتاج وغير الإنتاج ، وصلاتهم ونسبة عدد الموظفين ، المنطقة ، الإنتاجية.

في الوقت نفسه ، تشتمل وحدات الإنتاج على ورش عمل وأقسام يتم فيها تصنيع المنتجات الرئيسية والمواد والمنتجات شبه المصنعة وقطع الغيار وتوليد أنواع مختلفة من الطاقة وتنفيذ أنواع مختلفة من الإصلاحات.

الهيكل التنظيمي لإدارة المؤسسة هو مجموعة مرتبة من خدمات الإدارة ، تتميز بعلاقات معينة والتبعية. تشكل مجموعة من المديرين والمتخصصين ، المسؤولة عن تطوير وتنفيذ قرارات الإدارة ، جهاز إدارة المؤسسة.

اعتبارًا من 31 ديسمبر 2014 ، تم توزيع الأصول الخاضعة لسيطرة الشركة على ثلاثة أقسام تجارية - المديريات:

مديرية المواد الخام الهيدروكربونية

مديرية المطاط الصناعي

مديرية اللدائن والتخليق العضوي

كل مديرية مسؤولة عن الإنتاج والنتائج المالية للمؤسسات التي تشرف عليها والنتيجة المالية الإجمالية للشركة لمجموعة كاملة من المنتجات في منطقة مسؤوليتها.

بالإضافة إلى ذلك ، في هيكل PJSC SIBUR Holding ، اثنان من الممتلكات المنفصلة والشركات القابضة المستقلة من الناحية التشغيلية لإنتاج الإطارات ومنتجات المطاط (OJSC SIBUR - الإطارات الروسية) وقابضة لإنتاج الأسمدة المعدنية (OJSC SIBUR - الأسمدة المعدنية) خلقوا.

تأسست الشركة القابضة لإنتاج الإطارات ومنتجات المطاط على أساس OJSC SIBUR - الإطارات الروسية. يشمل هذا الحيازة الشركات التالية:

شركة مساهمة عامة "أومسكشينا"

· JSC "مصنع إطارات ياروسلافل"

شركة OJSC "مصنع إطارات الأورال"

· شركة JSC "Voltyre-Prom"

شركة مساهمة عامة "مصنع سارانسك" Rezinotekhnika

· شركة JV CJSC "Matador-Omskshina"

· JSC "Sibur-Volzhsky"

· JSC "مصنع Volzhsky Nitrogen-Oxygen"

تأسست الشركة القابضة لإنتاج الأسمدة المعدنية على أساس شركة المساهمة المفتوحة SIBUR - الأسمدة المعدنية (JSC SIBUR - الأسمدة المعدنية). اعتبارًا من 31.12.2014 يشمل هذا الحيازة الشركات التالية:

§ JSC "Azot" ، كيميروفو

§ OJSC "الأسمدة المعدنية" ، بيرم

§ هيئة الأوراق المالية "أنجارسكايا نترات الصخري"

§ LLC "مصنع أنجارسك للأسمدة النيتروجينية"

§ LLC "SMU Biysk"

§ LLC "SMU-Angarsk"

§ LLC "SMU-Perm"

§ LLC "SMU-Tyumen"

يتيح لك هذا الهيكل الجمع بين التنسيق المركزي للأنشطة والإدارة اللامركزية ، والتي بموجبها يتم نقل الصلاحيات إلى مستوى المديريات لحل المشكلات الحالية وعدد من المشكلات التكتيكية (على سبيل المثال ، المتعلقة باختيار مشتري المنتجات وموردي المواد الخام. المواد ، وكذلك ضمان التشغيل المستقر لمنشآت الإنتاج). بالنسبة لهيكل شركة PJSC SIBUR Holding ، انظر الملحق أ.

2. التحليلاتالمالية والاقتصاديةأنشطةPAOSIBURتحتجز"

2.1 تكوينوبنيةالرصيد

يلعب تحليل الأنشطة المالية والاقتصادية دورًا مهمًا في زيادة الكفاءة الاقتصادية للمنظمة ، في إدارتها ، في تعزيز وضعها المالي. هو علم اقتصادي يدرس اقتصاديات المنظمات وأنشطتها من حيث تقييم عملها على تنفيذ خطط الأعمال وتقييم ممتلكاتها ووضعها المالي ومن أجل تحديد الاحتياطيات غير المستخدمة لزيادة كفاءة المنظمات.

عند تحليل البيانات المالية ، يمكنك استخدام طرق مختلفة (منطقية ورسمية). لكن أكثر طرق التحليل المالي شيوعًا هي التحليل الأفقي والرأسي.

التحليل الرأسي - عرض البيانات المالية في شكل مؤشرات ذات صلة. يتيح لك هذا العرض التقديمي رؤية حصة كل بند من بنود الميزانية العمومية في إجماليها الإجمالي. عنصر إلزامي في التحليل هو السلسلة الزمنية لهذه القيم ، والتي من خلالها يمكن تتبع التغييرات الهيكلية والتنبؤ بها في تكوين الأصول ومصادر تغطيتها.

وبالتالي ، يمكن التمييز بين سمتين رئيسيتين للتحليل الرأسي:

يسمح الانتقال إلى المؤشرات النسبية بإجراء تحليل مقارن للمؤسسات ، مع مراعاة خصائص الصناعة والخصائص الأخرى ؛

تعمل المؤشرات النسبية على تخفيف الأثر السلبي للعمليات التضخمية ، والتي تشوه بشكل كبير المؤشرات المطلقة للبيانات المالية وبالتالي تجعل من الصعب مقارنتها في الديناميكيات.

التحليل الأفقي تتكون الميزانية العمومية من إنشاء جدول تحليلي واحد أو أكثر ، حيث يتم استكمال مؤشرات الميزانية العمومية المطلقة بمعدلات النمو (الانخفاض) النسبية. يتم تحديد درجة تجميع المؤشرات من قبل المحلل. كقاعدة عامة ، يأخذون معدلات النمو الأساسية لعدد من السنوات (فترات متجاورة) ، مما يجعل من الممكن تحليل التغيير في بنود الميزانية العمومية الفردية ، وكذلك التنبؤ بقيمتها.

التحليل الأفقي والعمودي يكمل كل منهما الآخر. لذلك ، من الناحية العملية ، من الممكن إنشاء جداول تحليلية تميز كل من هيكل التقارير للشكل المالي وديناميكيات مؤشراته الفردية. وفقًا للميزانية العمومية ، تم تحليل ديناميكيات وهيكل الأصول والخصوم لشركة PJSC SIBUR Holding. يعرض الجدول 1 بيانات عن حالة الممتلكات ومصادر تمويل أصول المنظمة في 2012-2013.

الجدول 1 - بيانات عن حالة الممتلكات ومصادر تمويل أصول المنظمة للفترة 2012-2013

بناءً على البيانات الواردة في الجدول ، يمكننا القول أن عملة الميزانية العمومية قد ارتفعت في نهاية العام. في عام 2013 ، كانت هناك زيادة ملحوظة في الأصول غير الملموسة ، والأصول الضريبية المؤجلة وغيرها من الأصول غير المتداولة. وانخفضت حصة الأصول غير المتداولة بنسبة 7.12٪ ، في حين ارتفعت حصة الأصول المتداولة بنسبة 7.12٪ نتيجة زيادة الذمم المدينة والنقدية والأصول المتداولة الأخرى.

الجدول 2 - بيانات عن حالة الممتلكات ومصادر تمويل أصول المنظمة للفترة 2013-2014

بناءً على البيانات الواردة في الجدول ، يمكننا القول أن عملة الميزانية العمومية في نهاية العام قد ارتفعت بشكل ملحوظ ، لعام 2014 مثل زيادة المؤشرات مثل الاستثمارات المالية والأصول غير المتداولة الأخرى والأسهم والنقد والأصول المتداولة الأخرى. زادت حصة الاستثمارات المالية لعام 2014 بمقدار 104،311،958 روبل. كما أن هناك اتجاهًا ملحوظًا نحو زيادة المطلوبات طويلة الأجل على حساب الأموال المقترضة ، وهي حصة الزيادة لعام 2014 بنسبة 18.09٪.

الجدول 3 - ديناميكيات وهيكل الأصول غير المتداولة للمؤسسة للفترة 2012-2013

الجدول 4 - ديناميكيات وهيكل الأصول غير المتداولة للمؤسسة للأعوام 2013-2014

بشكل عام ، لاحظت الشركة في الفترة 2012-2014 تغييرات كبيرة في هيكل الأصول غير المتداولة. هناك زيادة ملحوظة في الأصول الثابتة الأخرى للأصول الثابتة. كما يتضح من الجدولين 3 و 4 ، زادت القيمة الإجمالية للأصول غير المتداولة للمؤسسة في عام 2014 بمقدار 107.138 ألف روبل.

الجدول 5 - ديناميكيات وهيكل الأصول الحالية للشركة للفترة 2012-2013

الجدول 6 - ديناميكيات وهيكل الأصول الحالية للشركة للأعوام 2013-2014

في هيكل الأصول المتداولة للشركة للفترة 2012-2014 ، كانت هناك زيادة كبيرة في النقد والاحتياطيات ، ومع ذلك ، انخفضت الذمم المدينة لعام 2014.

الجدول 7- ديناميكيات وهيكل رأس المال والاحتياطيات للمؤسسة للأعوام 2012-2013

الجدول 8 - ديناميات وهيكل رأس المال واحتياطيات المؤسسة للأعوام 2013-2014

تعد ديناميكيات رأس المال مقياسًا مهمًا لكفاءة الإنتاج والأنشطة التجارية للمؤسسة. بالنسبة للفترة 2012-2013 ، يمكن للمرء أن يرى أن هناك زيادة ملحوظة في رأس المال والاحتياطيات ، ولكن بحلول عام 2014 انخفضت بسبب الخسارة غير المكشوفة.

الجدول 9 - ديناميات وهيكل مطلوبات الشركة للفترة 2012-2013

الجدول 10 - ديناميكيات وهيكل مطلوبات الشركة للأعوام 2013-2014

بعد تحليل اتجاهات استخدام الموارد المالية لشركة PJSC SIBUR Holding ، يمكننا القول إن ديناميكيات وهيكل المطلوبات سلبية بشكل عام. كانت هناك زيادة في الذمم الدائنة ، والمطلوبات طويلة الأجل تتجاوز تلك قصيرة الأجل ، مما يؤثر سلبًا على المؤسسة.

2.2 الأمور الماليةالثباتPAOSIBURتحتجز"

الاستقرار المالي هو استقرار المركز المالي للمؤسسة ، مضمونًا بحصة كافية من رأس المال كجزء من مصادر التمويل. تعني الحصة الكافية من رأس المال السهمي أن مصادر التمويل المقترضة تستخدم من قبل المؤسسة فقط بالقدر الذي يمكنها فيه ضمان عائدها الكامل وفي الوقت المناسب. من وجهة النظر هذه ، يجب ألا تتجاوز الخصوم قصيرة الأجل من حيث القيمة قيمة الأصول السائلة.

في هذه الحالة ، لا تعتبر الأصول السائلة جميع الأصول المتداولة التي يمكن تحويلها بسرعة إلى أموال دون خسارة ملموسة في القيمة مقارنة بالميزانية العمومية ، ولكنها جزء منها فقط. تشمل الأصول السائلة قوائم الجرد والعمل الجاري. من الممكن تحويلها إلى نقود ، لكنه سيعطل التشغيل السلس للمؤسسة. نحن نتحدث فقط عن تلك الأصول السائلة ، والتي يعتبر تحويلها إلى نقود مرحلة طبيعية في حركتها. بالإضافة إلى الأموال والاستثمارات المالية نفسها ، يشمل ذلك حسابات القبض ومخزونات المنتجات النهائية المعدة للبيع.

تحدد حصة العناصر المدرجة للأصول المتداولة في القيمة الإجمالية لأصول الشركة الحد الأقصى للحصة الممكنة من الأموال المقترضة قصيرة الأجل كجزء من مصادر التمويل. يجب تمويل باقي قيمة الأصول من خلال حقوق الملكية أو الخصوم طويلة الأجل. بناءً على ذلك ، يتم تحديد كفاية أو عدم كفاية رأس المال السهمي. استنتاجان يتبعان مما سبق.

1. الحصة المطلوبة (الكافية) من رأس المال السهمي في تكوين مصادر التمويل هي حصة فردية لكل مؤسسة ولكل تقرير أو تاريخ مخطط له ؛ لا يمكن تقييمها باستخدام أي قيم معيارية.

2. إن الحصة الكافية من رأس المال السهمي في تكوين مصادر التمويل ليست هي الحصة القصوى الممكنة ، ولكنها حصة معقولة ، يتم تحديدها من خلال مجموعة معقولة من المصادر المقترضة والخاصة ، والتي تتوافق مع هيكل الأصول.

لتحليل الاستقرار المالي ، يتم استخدام عدد من المعاملات بشكل تقليدي. إلى حد ما ، تظهر مستوى الاستقرار المالي ، لكن لا تجيب على السؤال عما إذا كان هذا المستوى كافياً. يتم حسابها وفقًا لمؤشرات الرصيد المخطط أو الفعلي للأصول والخصوم. يمكن أن يكون مستوى المعاملات بمثابة نقطة انطلاق لتقييم الاستقرار المالي ، ولكن مع بعض التحفظات والتوضيحات.

الجدول 11 - ديناميات مؤشرات الاستقرار المالي للمنظمة (نموذج رقم 1) لعام 2012-2013

الجدول 12 - ديناميات مؤشرات الاستقرار المالي للمنظمة (نموذج رقم 1) لعام 2013-2014

يوضح تحليل الجدول 12 أن معامل الاستقلالية (الاستقلال المالي) للفترة التي تم تحليلها يميل إلى الانخفاض - حصة رأس المال السهمي تتناقص في عملة الميزانية العمومية. على الرغم من ذلك ، فإن حصة رأس المال مرتفعة للغاية وتصل إلى 45٪. لذلك ، يمكن اعتبار الاستقرار المالي لهذه المنظمة مرتفعًا.

زاد الاعتماد المالي للمنظمة في نهاية عام 2014 مقارنة بالعام السابق بنسبة 15٪. في بداية العام ، بلغت القروض والسلفيات في الميزانية العمومية 40٪ ، وفي نهاية العام 55٪.

تخفيض كبير في الأصول المتداولة الخاصة بنسبة القدرة على المناورة بنسبة 52٪.

تحليل الجدول رقم 1 لعام 2012-2013 يمكن للمرء أن يرى ديناميات معاكسة لخفض وزيادة المعاملات.

2.3 السيولةوالملاءة الماليهالشركات

سيولة الميزانية العمومية هي درجة تغطية التزامات الشركة حسب الأصول ، والتي تتوافق فترة تحويلها إلى نقد مع تاريخ استحقاق الالتزامات. تعتمد ملاءة المؤسسة على درجة السيولة في الميزانية العمومية.

حسب درجة السيولة ، أي قدرة وسرعة التحول إلى نقد ، يتم تقسيم أصول المؤسسة إلى المجموعات التالية.

الأصول الأكثر سيولة (A1) هي النقدية والاستثمارات المالية قصيرة الأجل.

الأموال جاهزة للدفع والتسويات في أي وقت ، وبالتالي لديها سيولة مطلقة. يمكن بيع الأوراق المالية والاستثمارات المالية قصيرة الأجل الأخرى في البورصة أو الكيانات الأخرى ، وبالتالي تنتمي أيضًا إلى الأصول الأكثر سيولة.

أصول البيع السريع (A2) - حسابات القبض ، والمدفوعات المتوقعة في غضون 12 شهرًا بعد تاريخ إعداد التقارير والأصول المتداولة الأخرى.

تعتمد سيولة الأموال المستثمرة في حسابات القبض على سرعة مستندات الدفع في البنوك ، وتوقيت معالجة المستندات المصرفية ، وتوقيت تقديم قرض تجاري للمشترين ، وملاءتهم المالية ، وأشكال الدفع.

الأصول المتداولة ببطء (A3) - المخزون ، ضريبة القيمة المضافة على الأصول المقتناة. لا يتم تضمين المصاريف المؤجلة في هذه المجموعة.

تعتمد سيولة هذه المجموعة على الطلب على المنتجات وقدرتها التنافسية وما إلى ذلك.

يمكن أن تتغير المجموعات الثلاث الأولى من الأصول باستمرار أثناء فترة الإنتاج والتجارية وتشير إلى الأصول الحالية للمؤسسة. هم أكثر سيولة من بقية الممتلكات.

الأصول التي يصعب بيعها (A4) هي أصول غير متداولة ومدينين ، ومن المتوقع سداد مدفوعاتها بعد أكثر من 12 شهرًا من تاريخ التقرير.

تتميز الأصول الثابتة وغيرها من الأصول غير المتداولة المقتناة لتنظيم الإنتاج والعملية التجارية بفترة استخدام طويلة وتخضع للبيع في حالة تصفية المؤسسة في إجراءات الإفلاس.

بناءً على الزيادة في استحقاق الالتزامات ، يتم تجميع المطلوبات على النحو التالي.

المطلوبات الأكثر إلحاحًا (P1) ، والتي يمكن سدادها لمدة تصل إلى ثلاثة أشهر. وتشمل هذه الحسابات الدائنة والديون للمشاركين (المؤسسين) لدفع الدخل.

الخصوم قصيرة الأجل (P2) ، والتي من المتوقع أن يتم سدادها من ثلاثة أشهر إلى سنة. وهي تشمل القروض والاقتراضات قصيرة الأجل ، واحتياطيات المصروفات المستقبلية ، والخصوم الأخرى قصيرة الأجل

الخصوم طويلة الأجل (P3) ، والتي من المقرر سدادها لمدة تزيد عن عام واحد. وتشمل هذه القروض طويلة الأجل والاقتراض.

مطلوبات دائمة (P4) - مرخص به ، إضافي ، رأس مال احتياطي ، أرباح محتجزة (خسارة) ، دخل مؤجل. للحفاظ على رصيد الأصول والخصوم ، ينبغي تخفيض إجمالي هذه المجموعة بالمبلغ الموجود تحت بند "المصروفات المؤجلة".

يعتبر الرصيد سائلاً تمامًا إذا تم تحقيق عدم المساواة التالية:

A1؟ P1 ؛ الأصول الأكثر سيولة تساوي أو تغطي الالتزامات الأكثر إلحاحًا ؛

A2؟ P2 ؛ الأصول السريعة تساوي أو تغطي الالتزامات قصيرة الأجل ؛

A3؟ P3 ؛ الأصول بطيئة الحركة تساوي أو تتداخل مع الأصول طويلة الأجل ؛

A4؟ A4. الخصوم الدائمة تساوي الأصول التي يصعب بيعها أو تغطيها.

إذا تم استيفاء التفاوتات الثلاثة الأولى ، فإن عدم المساواة الرابع يكون بالضرورة مستوفى ، والذي له المعنى الاقتصادي التالي - للمؤسسة أصولها المتداولة الخاصة بها ، أي الامتثال للحد الأدنى من شروط الاستقرار المالي.

يشير الفشل في تلبية أحد أوجه عدم المساواة الثلاثة الأولى إلى حدوث انتهاك لسيولة الميزانية العمومية. في الوقت نفسه ، لا يتم تعويض نقص الأموال في مجموعة واحدة من الأصول بفائضها في مجموعة أخرى ، لأنه في الوضع الحقيقي لا يمكن للأصول السائلة أن تحل محل الأصول الأكثر سيولة (أي التعويض يمكن أن يكون فقط في القيمة).

وتجدر الإشارة إلى أنه في معظم الحالات ، فإن تحقيق سيولة عالية يتعارض مع ضمان ربحية أعلى.

يتم عرض تحليل سيولة الميزانية العمومية في الجداول 13 و 14 و 15.

الجدول 13 - درجة التغطية لمجموعات الأصول والخصوم المقابلة في الميزانية العمومية لعام 2012

الجدول 14 - درجة التغطية لمجموعات الأصول والخصوم المقابلة في الميزانية العمومية لعام 2013

الجدول 15 - درجة التغطية لمجموعات الأصول والخصوم المقابلة في الميزانية العمومية لعام 2014

تشير البيانات الواردة في الجداول إلى أنه في عام 2012 كانت الميزانية العمومية سائلة ، لأن الشرط A4؟ P4 مستوفى ، لكن في عام 2014 لم يكن لدى الشركة سيولة مطلقة ، حيث أنه من الشروط الضرورية A1؟ P1 ؛ A2؟ P2 ؛ A3؟ P3 ؛ A4 و P4 لا تتطابق نسب A2 و P2 و A3 و P3 و A4 و P4.

الجدول 16- ديناميكيات مجموعات الأصول السائلة للأعوام 2012-2013

الجدول 17- ديناميكيات مجموعات الأصول السائلة للأعوام 2013-2014

A1 - استثمارات نقدية واستثمارات مالية ، بلغ النمو لعام 2014 ما نسبته 31.52٪ ، وهو ما كان له أثر إيجابي على المؤسسة ، وانخفضت الذمم المدينة ، وارتفعت الأسهم.

الجدول 18- ديناميكيات مطلوبات المنظمة حسب تاريخ الاستحقاق 2012-2013

الجدول 19 - ديناميكيات مطلوبات المنظمة حسب الاستحقاق 2013-2014

وفقًا لبيانات 2012-2013 ، هناك زيادة طفيفة في الخصوم ، يمكن من خلالها استنتاج أنه سيتم سداد جميع الالتزامات قريبًا ، ولكن في عام 2014 كانت الزيادة 665.787.816 روبل روسي في الانحراف المطلق.

الجدول 20 - ديناميات هيكل التزامات المنظمة 2012-2013

الجدول 21 - ديناميات هيكل التزامات المنظمة 2013-2014

في عام 2014 ، زادت المؤسسة بشكل كبير من النمو في قيمة الميزانية العمومية من 334.700.416 روبل. لعام 2012 يصل إلى 1،020،862،504 روبل. بنهاية العام مما له تأثير إيجابي على الشركة. تمتلك المجموعة P4 أكبر حصة في التزامات الشركة منذ 2012-2013 ، وهو أمر نموذجي لمعظم المؤسسات الصناعية.

الجدول 22 - ديناميات مؤشرات السيولة للأصول المتداولة 2012-2013

الجدول 23 - ديناميكية مؤشرات السيولة للأصول المتداولة 2013-2014

تُظهر نسبة السيولة المطلقة أي جزء من الالتزام الحالي يمكن سداده في أقرب وقت إلى وقت إعداد الميزانية العمومية ، وهو أحد شروط الملاءة المالية. الحد الطبيعي هو 0.2-0.3. وكما نرى من الجدول فإن هذا المعامل لعام 2014 والبالغ (0.25) يتوافق مع المعيار.

تعكس نسبة السيولة السريعة قدرات الدفع الخاصة بالمنظمة ، والتي تخضع للتسويات في الوقت المناسب مع المدينين. القيمة التقريبية الأدنى للمؤشر هي 0.6-0.8. بالنسبة للظروف الروسية - 1. ومع ذلك ، فإن هذا التقدير مشروط. بالنسبة لعام 2014 ، تجاوزت هذه النسبة المعيار بمقدار 0.6 ، وهو اتجاه سلبي للمنظمة.

تقدم نسبة السيولة الحالية تقييمًا عامًا لسيولة الأصول ، حيث توضح عدد روبل الأصول المتداولة التي تقع على روبل واحد. المطلوبات المتداولة. هذا المعامل في ديناميات إيجابية ، منذ ذلك الحين القيمة العادية لهذا المعامل هي 2 ، وهي قريبة من القيم الجدولية.

صافي الأصول المتداولة له ديناميات سلبية لعدم التغطية ، لأنها انخفضت بمقدار 4509727 روبل.

2.4 الربحية

الربحية هي أحد المؤشرات التي تميز الكفاءة الاقتصادية للمشروع. الربحية هي استخدام الأموال التي لا تغطي فيها المنظمة تكاليفها من الدخل فحسب ، بل تحقق ربحًا أيضًا.

لحساب ربحية مؤسسة وتحليلها ، استخدم الصيغة التالية:

Pp = BP / (VOAm. + Om.)

BP - ربح الميزانية العمومية الذي استلمته الشركة في فترة التقرير ؛

بوم. - متوسط قيمة تكلفة الأصول غير المتداولة ، والتي يتم احتسابها لفترة إعداد التقارير ؛

تزوج - متوسط قيمة الأصول المتداولة ، والتي يتم احتسابها لفترة إعداد التقارير.

مؤشرات ربحية المشروع

اعتمادًا على ما يتم مقارنة مؤشر الربح به ، يمكن تمييز ثلاث مجموعات من المؤشرات لتحليل ربحية المؤسسة:

§ العائد على حقوق الملكية ؛

§ ربحية المبيعات.

§ ربحية الإنتاج.

الجدول 24 - تحليل تكوين وهيكل وديناميكيات إيرادات ومصروفات المنظمة للفترة 2013-2014.

في عام 2014 ، انخفض دخل الشركة بسبب انخفاض الدخل من المشاركة في المؤسسات الأخرى ، في حين زادت المصروفات ، على العكس من ذلك ، بشكل كبير بسبب الزيادة في سعر التكلفة والفوائد المستحقة وغيرها من المصاريف. انخفض صافي الربح مقارنة بعام 2013 بمقدار 33.994.566 روبل.

الجدول 25 - تكوين وهيكل وديناميكيات مؤشرات الربح للأعوام 2013-2014.

انخفض مؤشر الربح لعام 2014 بنسبة 10.33٪ نتيجة لانخفاض إجمالي الربح وأرباح المبيعات وصافي الربح لفترة التقرير.

تُظهر الرافعة التشغيلية (الرافعة التشغيلية) عدد المرات التي يتجاوز فيها معدل التغيير في أرباح المبيعات معدل التغيير في إيرادات المبيعات. بمعرفة الرافعة التشغيلية ، يمكنك توقع التغيير في الربح عندما تتغير الإيرادات.

يسمى الحد الأدنى من الإيرادات المطلوبة لتغطية جميع النفقات بنقطة التعادل ، وبدورها ، مقدار الإيرادات التي يمكن أن تنخفض بحيث تعمل الشركة دون خسائر يظهر هامش القوة المالية.

الجدول 26 - تحليل الهامش

تحليل الهامش للربحية

الربحية هي مقياس نسبي يحدد مستوى ربحية الشركة. تميز مؤشرات الربحية كفاءة المؤسسة ككل ، وربحية الأنشطة المختلفة. إنها أكثر من الربح تميز النتائج النهائية للإدارة ، لأن قيمتها تظهر نسبة الربح إلى النقد أو الموارد المستهلكة.

وفقا للجدول ، هناك اتجاه إيجابي واضح في اتجاهات نشاط المؤسسة. في الفترة المشمولة بالتقرير ، زادت مؤشرات مثل إيرادات المبيعات والدخل الهامشي وأرباح المبيعات ، ولكن إلى جانب ذلك ، زادت المصروفات الإدارية بمقدار 408711 روبل.

إن تأثير الرافعة التشغيلية هو أن أي تغيير في إيرادات المبيعات يؤدي دائمًا إلى تغيير أكبر في الربح. يحدث هذا التأثير بسبب اختلاف درجة تأثير ديناميكيات التكاليف المتغيرة والتكاليف الثابتة على النتيجة المالية عندما يتغير حجم الإنتاج. من خلال التأثير ليس فقط على قيمة التكاليف المتغيرة ، ولكن أيضًا التكاليف الثابتة ، من الممكن تحديد عدد النقاط المئوية التي سيزيد الربح فيها.

يسمح لك مستوى الرافعة المالية بحساب مقدار التغير في الربح اعتمادًا على ديناميكيات المبيعات بنقطة مئوية واحدة.

وكلما زاد نصيب الشركة من التكاليف الثابتة في هيكل التكلفة ، ارتفع مستوى الرافعة التشغيلية ، وبالتالي زادت مظاهر مخاطر الأعمال (الإنتاج).

مع تحرك الإيرادات بعيدًا عن نقطة التعادل ، تقل قوة الرافعة التشغيلية ، بينما تزداد القوة المالية للمنظمة ، على العكس من ذلك. ترتبط هذه التعليقات بانخفاض نسبي في التكاليف الثابتة للمؤسسة.

الجدول 27 - ديناميات مؤشرات الربحية

العائد على حقوق الملكية (ROE) هو مقياس صافي الربح مقارنةً بحقوق الملكية في المؤسسة. وفقًا للإحصاءات المتوسطة ، يبلغ العائد على حقوق الملكية حوالي 10-12٪. كما يتضح من الجدول ، فإن هذه النسبة تتوافق مع المعيار ، حيث تبلغ 12٪ لعام 2014.

العائد على نسبة الأصول غير المتداولة = صافي الربح / الأصول غير المتداولة. يوضح العائد على الأصول الثابتة قدرة الشركة على توفير مبلغ كافٍ من الربح السنوي فيما يتعلق بمتوسط القيمة السنوية للأصول الثابتة للشركة. وكلما ارتفعت قيمة هذه النسبة ، زادت كفاءة استخدام الأصول الثابتة. لعام 2014 ، هناك اتجاه سلبي في المؤشر لأن انخفض بنسبة 14٪.

نسبة العائد على الأصول المتداولة (RCA)

الاختصار الأجنبي لنسبة العائد على الأصول هو العائد على أصول العملات ، والذي يتم ترجمته كعائد على الأصول المتداولة. توضح هذه النسبة ربحية الأصول المتداولة ، أي مقدار الربح الذي تحققه وحدة الأصول المتداولة.

معامل في الرياضيات او درجة الربحية تعميم الأصول = شبكة ربح / قابل للتفاوض الأصول

كما تظهر ربحية الأصول المتداولة ديناميكيات سلبية نتيجة لانخفاض قدره 21٪ مقارنة بالعام السابق.

نسبة العائد على الأصول. يميز هذا المعامل مقدار الربح الصافي للشركة الذي ينخفض على روبل واحد من الأصول ، بمعنى آخر ، ما هي ربحية ممتلكات الشركة. تُظهر نسبة العائد على الأصول فعالية أداء مديري المؤسسة وفعالية القرارات التي تتخذها إدارة وأصحاب المؤسسة (المؤسسة).

معامل في الرياضيات او درجة الربحية الأصول (ROA) = شبكة ربح / متوسط الأصول الشركات

ويشير هذا المعامل إلى عدم فاعلية القرارات المتخذة ، حيث يميل إلى الانخفاض بنسبة 9٪ مقارنة بالعام السابق.

نسبة الربحية للأعمال الأساسية

يحدد المؤشر عدد روبل يقع على 1 روبل من المنتجات المباعة من قبل مؤسسة (منظمة).

معامل في الرياضيات او درجة الربحية أساسي أنشطة = ربح قبل تحصيل الضرائب / إيرادات من عند مبيعات بضائع.

نسبة الربحية (على أساس صافي الربح).

تُظهر نسبة الربحية الصافية ربحية المؤسسة في إنشاء معدل صافي الربح لكل روبل واحد من المنتجات المباعة. ترتبط هذه النسبة ارتباطًا وثيقًا بنسبة الربحية المحاسبية.

معامل في الرياضيات او درجة ينظف الربحية = شبكة ربح / إيرادات من عند مبيعات بضائع

نسبة الربحية (على أساس الربح من المبيعات).

يحدد المؤشر عدد روبل المنتجات التي يتم إنشاؤها لكل روبل واحد من المنتجات المباعة والمباعة.

معامل في الرياضيات او درجة الربحية = إجمالي ربح / إيرادات من عند مبيعات بضائع

المعامل له اتجاه إيجابي في عام 2014 ، فقد ارتفع بنسبة 3 ٪.

استنتاج

يقدم هذا المقرر الدراسي الخصائص التنظيمية والقانونية والاقتصادية لشركة "سيبور القابضة" PJSC. تم إنشاء الشركة بموجب مرسوم صادر عن حكومة الاتحاد الروسي بتاريخ 7 مارس 1995.

أساس المواد الخام لأعمال Sibur هو معالجة الغاز البترولي المصاحب في غرب سيبيريا وإنتاج الغازات البترولية المسالة. تتم معالجة الهيدروكربونات في المطاط الصناعي (المصانع في توجلياتي وفورونيج وكراسنويارسك) والبوليمرات (سيبور-نفتيخيم في دزيرجينسك ، منطقة نيجني نوفغورود ، سيبور-خيمبروم في بيرم ، تومسكنيفتيخيم ، إلخ.)

حلل عمل الدورة مؤشرات الأداء الرئيسية لشركة PJSC SIBUR Holding ، وفحص تكوين وهيكل الميزانية العمومية للشركة ، والاستقرار المالي ، والربحية ، وكذلك تقييم السيولة والملاءة المالية لشركة PJSC SIBUR Holding.

بناءً على هذه الجداول ، يمكننا القول أن عملة الميزانية العمومية في نهاية العام قد ارتفعت بشكل ملحوظ ، لعام 2014 مثل زيادة مؤشرات الاستثمارات المالية والأصول غير المتداولة الأخرى والأسهم والنقد والأصول المتداولة الأخرى. زادت حصة الاستثمارات المالية لعام 2014 بمقدار 104،311،958 روبل. كما أن هناك اتجاهًا ملحوظًا نحو زيادة المطلوبات طويلة الأجل على حساب الأموال المقترضة ، وهي حصة الزيادة لعام 2014 بنسبة 18.09٪.

بشكل عام ، لاحظت الشركة في الفترة 2012-2014 تغييرات كبيرة في هيكل الأصول غير المتداولة. هناك زيادة ملحوظة في الأصول الثابتة الأخرى للأصول الثابتة.

في عام 2014 ، زادت المؤسسة بشكل كبير من النمو في قيمة الميزانية العمومية من 334.700.416 روبل. لعام 2012 يصل إلى 1،020،862،504 روبل. بنهاية العام مما له تأثير إيجابي على الشركة.

إلا أن مؤشر الربح لعام 2014 انخفض بنسبة 10.33٪ نتيجة لانخفاض إجمالي الربح وأرباح المبيعات وصافي الربح لفترة التقرير.

بالنسبة للسيولة ، خلال الفترة قيد الدراسة ، أظهرت المؤسسة ككل ديناميكيات نمو جيدة ، ومع ذلك ، فإن الانخفاض في أحد المؤشرات يؤثر سلبًا على جاذبية المؤسسة ، لأنه على الأرجح لن يكون قادرًا على الدفع بشكل كامل. التزاماتها دون ضخ رأس مال إضافي.

ببليوغرافيقائمة

1. اللائحة المحاسبية "البيانات المالية للمنظمة" (PBU 4/99).

2. Savitskaya، G.V. تحليل النشاط الاقتصادي للمنشأة: كتاب مدرسي / G.V. سافيتسكايا. - م: INFRA-M ، 2011. - 536 صفحة.

3. Turmanidze، T.U. التحليل المالي: كتاب دراسي لطلبة الجامعات الذين يدرسون في التخصصات الاقتصادية / T.U. تورمانيدز. - الطبعة الثانية ، القس. و أضف. - م: UNITI - DANA ، 2014. - 287 صفحة.

4. Sergeev، I.V. اقتصاد المؤسسة / I.V Sergeev. - الطبعة الثانية ، القس. و أضف. - م: المالية والإحصاء ، 2004. - 55 ص.

5. Sergeev، I.V. اقتصاد المؤسسة. / IV سيرجيف ، - م: FiS ، 2001. - 35 ص.

6. اقتصاديات المؤسسة: كتاب مدرسي / محرر. في إم فولكوف. - م: Infra-M، 1998. - 75 صفحة.

7. Chuev IN، Chueva LN، التحليل الاقتصادي المعقد للنشاط الاقتصادي: كتاب مدرسي للجامعات. - الطبعة الثانية. يضيف. و منقح. - م: النشر و التجارة بشركة "Dashkov and K"، 2011. - 54 ص.

8. Abakumova N.N.، Podovalova R.Ya. سياسة الدخل والأجور: دليل دراسة. - نوفوسيبيرسك: NGAEiU. - م: INFA-M ، 2005. - 135 ص.

9. Efimova O.V. تحليل البيانات المالية: Uch. نقاط البيع. - م: أوميغا L ، 2006. -43 ص.

10. مجلة "النفط والغاز عمودي" العدد 7 2007. - 25 ص.

11. ألكسيفا م. تخطيط أنشطة الشركة الطبعة الخامسة. يضيف. وتنقيحها موسكو: المالية والإحصاء ، 2010. - 300 صفحة.

12. الوثائق الأرشيفية لشركة SIBUR-Holding PJSC.

13. Galitskaya، S.V. ادارة مالية. التحليل المالي. تمويل المشاريع: نهج متكامل للإدارة المالية: كتاب مدرسي. دليل للاقتصاد. الجامعات / S.V. جاليتسكايا. - م: EKSMO ، 2009. - 649 ص.

14. غريغوريفا ، تي. التحليل المالي للمديرين: التقييم ، التنبؤ: كتاب مدرسي للجامعات في الاقتصاد. التخصصات / T. غريغوريف. أعلى. shk. الاقتصاد - نات. صدر. un-t - M.: Yurayt ، 2011. - 462 ص.

15. إيونوفا ، أ. التحليل المالي: كتاب مدرسي / أ. إيونوفا ، ن. سيليزنيف. - م: Pro-spec ، 2009. - 623 ص.

الملحق أ

هيكل شركة PJSC SIBUR Holding

تم النشر في Allbest.ru

وثائق مماثلة

وصف موجز واتجاهات نشاط شركة "Uvadrev-Holding" JSC ، تاريخ إنشائها وتطويرها في السوق. تحديد المهمة والهدف الاستراتيجي للمنظمة ، وخصائص هيكل إدارتها. ميزان دخل ومصروفات المشروع.

الاختبار ، تمت إضافة 15/04/2010

منهجية لتقييم الوضع المالي للمنشأة. الخصائص التنظيمية والاقتصادية لشركة Smile LLC وتحليل وتقييم تكوينها وهيكل الميزانية العمومية والاستقرار المالي والسيولة والملاءة والنشاط التجاري والربحية.

أطروحة تمت إضافة 06/28/2010

دراسة الأسس النظرية للتحليل الاقتصادي. تحليل عام لديناميات تكوين وهيكل مطلوبات وأصول الشركة. تقييم الملاءة والسيولة ، والاستقرار المالي للمنظمة ، وكذلك مؤشرات ربحيتها.

ورقة مصطلح ، تمت إضافة 10/05/2014

الخصائص التنظيمية والقانونية والاقتصادية للمؤسسة. خصائص وتحليل الهيكل التنظيمي والإنتاجي للإدارة. تحليل الأنشطة المالية والاقتصادية للشركة. تحليل الميزانية العمومية وسيولة الميزانية العمومية.

أطروحة ، تمت إضافة 03/16/2017

الخصائص التنظيمية والقانونية والفنية والاقتصادية للمشروع. تحليل ربحية المنظمة وربحيتها. تقييم السيولة والملاءة المالية واحتمال إفلاس الشركة. طرق لتحسين حالتك المالية.

تقرير الممارسة ، تمت إضافة 09/12/2015

جوهر وأهداف وطرق التحليل المالي. الخصائص التنظيمية والاقتصادية لشركة "تيكس". تحليل الميزانية العمومية للمنظمة ، والأصول ، والخصوم ، وسيولة الميزانية العمومية ، والوضع المالي للمنظمة ، ومؤشرات الملاءة.

ورقة مصطلح ، تمت إضافة 10/14/2008

الخصائص التنظيمية والاقتصادية لـ JSC "Rospechat KB" ، تقييم حالة الملكية للمشروع وفقًا للميزان التحليلي. تحليل الاستقرار المالي والسيولة والملاءة والربحية للمشروع.

أطروحة تمت إضافتها في 12/04/2011

تحليل الموارد المحتملة للمنظمة والإنتاج والمبيعات. تكوين وهيكل وديناميكيات الدخل والمصروفات ، مؤشرات الربح. تحليل العائد على الأصول والعوامل التي أثرت فيه. تقييم ملاءة الشركة وسيولتها.

ورقة مصطلح ، تمت الإضافة في 05/09/2012

الخصائص التنظيمية والاقتصادية للمشروع. تحليل تكوين الأصول ووضعها ، وديناميكيات وهيكل مصادر النتائج المالية ، واستقرار السوق. تقييم السيولة والملاءة والربحية وكفاءة العمل.

ورقة مصطلح ، تمت إضافة 11/28/2014

موجز الخصائص التقنية والاقتصادية لشركة ذات مسؤولية محدودة "TransAvto". تحليل هيكل أصول المشروع. التحليل المالي للسيولة والملاءة المالية والاستقرار المالي وربحية شركة ذات مسؤولية محدودة "TransAvto". التحليل الرأسي للميزانية العمومية للمؤسسة.

التقنين الفني لأعمال الماكينة ، الأحكام العامة ، حساب تقنين عمل الماكينة وفقًا للمعايير

التقنين الفني لأعمال الماكينة ، الأحكام العامة ، حساب تقنين عمل الماكينة وفقًا للمعايير طريقة اختبار التسطيح

طريقة اختبار التسطيح الفحص بالموجات فوق الصوتية للأنابيب

الفحص بالموجات فوق الصوتية للأنابيب طريقة لتحديد خصائص حالة الإجهاد والانفعال لمواد الأجزاء والهياكل. أدوات لقياس حالة الإجهاد والانفعال

طريقة لتحديد خصائص حالة الإجهاد والانفعال لمواد الأجزاء والهياكل. أدوات لقياس حالة الإجهاد والانفعال إعداد حلول المؤشرات إعداد المحاليل العازلة لقياس الأس الهيدروجيني

إعداد حلول المؤشرات إعداد المحاليل العازلة لقياس الأس الهيدروجيني الأسس الفيزيائية والكيميائية للزجاج وتكنولوجيا sitall

الأسس الفيزيائية والكيميائية للزجاج وتكنولوجيا sitall مواصفات معدات GOST

مواصفات معدات GOST