Satın alma, envanter yönetimi, fiyatlandırma, bütçeleme, analitik. Sabit kıymetlerin dönem içindeki ortalama değeri Stokların ortalama değeri Kârlılığın hesaplanması Stokların kullanım kârlılığı

Ayrıca ürün yelpazesinin arttırılması, depodaki stokların azaltılması ve ürün kalitesinin iyileştirilmesine yönelik çalışmalar yapılması da tavsiye edilebilir. Yetkili bir reklam kampanyası önemli bir rol oynar. İşletme sermayesinin karlılığı doğru oranlama ile artar. Nitelikleri geliştirilmiş malzemelerin ve bilimsel gelişmelerin ortaya çıkması da büyük önem taşıyor. Fiyat değişikliklerinin de kârlar üzerinde büyük etkisi vardır. Maliyet değişmeden kalırsa, rekabetin olmadığı durumlarda mal veya hizmet fiyatının artırılması uygun olacaktır. Piyasa çeşitli ikame ve benzeri ürünlerle doluysa, ya maliyetleri düşürmek (kaliteden ödün vermeden) ya da fiyatları olabildiğince düşürmek gerekir. İşletme sermayesinin karlılığı gibi bir göstergeye aşinalık, üretim kaynaklarının verimliliğinin yetkin bir şekilde değerlendirilmesine olanak tanır.

Ortalama varlıklar: bilanço formülü

Gördüğünüz gibi O7 hücresine “=O5/O6” formülünü girdik; burada O5 hücresinin değeri 2012 yılının tamamı için brüt kâr tutarı, O6 hücresinin değeri ise ortalama aylık envanter maliyetidir, 2012 yılının her ayının başındaki stok maliyeti temel alınarak hesaplanır (O6 hücresine şu formül girilir: “=ORTALAMA(C6:N6)”). Sonuçta %85,0 brüt RTZ sonucu elde ettik. Envanter karlılığı için olası standartlar Bu makalenin sonunda sizi çeşitli ticaret şirketlerinde (gıda dışı ürün grupları) uygulamalarımda karşılaştığım standartlara yönlendirmek istiyorum.

Ukrayna'daki (ve diğer BDT ülkelerindeki) şirketlerin ödeme gücü ile net envanter getirileri arasındaki kalıpları gördüğümü söylemekte fayda var.

Kârlılık hesaplaması

Her iş gününün başında stok maliyetini toplayıp elde edilen tutarı 240 güne bölüyoruz. Bu yöntem en doğrudur, ancak çoğu zaman daha fazla emek gerektirir. Envanter karlılığını hesaplama formülü (dönem - 1 ay) (F.2) F.2 Bu formülde ortalama aylık stok maliyeti, ay başı ve ay sonu göstergeleri arasındaki ortalama değer olarak hesaplanır veya ayın her iş gününün başlangıcı için stok maliyeti göstergeleri arasındaki ortalama değer olarak.

Ortaya çıkan sonucu neden 12 ay ile çarpıyoruz? Böylece stok getirisini yıllıklaştırıyoruz. Ne için? Aynı zamanda oldukça basittir. Yatırımcıların paranın getirisini yıllık bazda karşılaştırması daha kolaydır (ister bir işletmeye yatırım olsun, ister gayrimenkul alımı olsun, ister bankaya yatırılan bir mevduat olsun).

Sabit varlıkların karlılığı: hesaplama ve analiz prosedürü

Bu makale aşağıdaki noktalara göre yapılandırılacaktır:

Envanterin karlılığının belirlenmesi Envanterin karlılığı (diğer adıyla karlılık), şirketin belirli bir dönem için brüt veya net kârının aynı dönem için ortalama stok maliyetine oranıdır. Başka bir deyişle, örneğin satış raporundan şirketin aylık kârını alıp ortalama aylık stok maliyetine bölüyoruz. Bu şekilde envantere yatırılan paranın ne kadar etkili kullanıldığını gösteren bir yüzde elde ediyoruz.

Envanterin karlılığı (karlılığı)

Örneğin varlıkların getirisi, dönem karının varlıkların değerine bölünmesiyle belirlenir. Ancak örneğin yıl karının varlıkların yıl sonundaki değerine atfedilmesi tamamen doğru olmaz çünkü bu durumda varlıkların yıl içindeki dinamikleri dikkate alınmaz. Belirli bir tarihte varlıkların değerindeki dalgalanmaları "yumuşatmak" için ortalama değerleri hesaplanır.

Dikkat

Varlık getirisi formülünde ise kâr, varlıkların belirli bir tarihteki değerine değil, varlıkların ortalama değerine bölünür. Benzer şekilde varlık devir oranı, bir döneme ait gelirin aynı dönemdeki ortalama varlıklara bölünmesiyle belirlenir. Bilançodaki ortalama varlık miktarını nasıl bulacağınızı materyalimizde anlatacağız.

Varlıkların ortalama değeri... Varlıkların ortalama değerini belirleme seçenekleri farklı olabilir.

Stok devir hızının hesaplanması

Katsayıyı hesaplamak için işletmenin kamuya açık raporlamasının yapılması yeterlidir. RAS'a göre hesaplama formülü şu şekildedir: Stok devir oranı = satır 2110/(satır 1210np.+satır 1210kp.)*0,5 Np. – Dönem başındaki satır değeri 1210.Kp. – dönem sonunda satır değeri 1210. Şirketin ortalama stokunu bulmak için başlangıç ve bitiş stoklarının toplamını 2'ye bölmeyi unutmayın.

Bilgi

Raporlama dönemi bir yıl olmayabilir, örneğin bir ay veya üç ayda bir olabilir. Eski muhasebe şekline göre hesaplama formülü şu şekilde olacaktır: Stok devir oranı = satır 10/(satır 210np.+satır 210kp.) * 0,5 Bazen yukarıda belirtildiği gibi Gelir yerine (satır 10) Ürünlerin maliyeti satılanlar kullanılır (s.20). Stok devir oranının Stok devir hızına dönüştürülmesi Oranla birlikte Stok devir göstergesi (stok devir süresi) kullanılır.

Bir işletmenin karlılığı nasıl hesaplanır?

Karları artırmak için aşağıdaki ana yönler tanımlanabilir:

- Üretim kapasitesinde artış. Bilimsel ilerlemenin başarılarını kullanmak sermaye yatırımı gerektirir, ancak üretim sürecinin maliyetlerini azaltmanıza da olanak tanır. Mevcut ekipman yükseltilebilir, bu da kaynak tasarrufuna ve operasyonel verimliliğin artmasına yol açar.

- Ürün kalite yönetimi. Yüksek kaliteli ürünler her zaman talep görmektedir, bu nedenle satışlardan elde edilen getiri düzeyi yetersizse firmanın sunulan ürünlerin kalitesini artırıcı önlemler alması gerekir.

- Pazarlama politikasının geliştirilmesi. Pazarlama stratejileri, pazar araştırmasına ve tüketici tercihlerine dayalı olarak ürün tanıtımına odaklanır. Büyük şirketler tüm pazarlama departmanlarını oluşturur.

2.6.3. Maliyet fayda analizi

Kârlılık (belirli kâr), bir işletmenin mali durumunu karakterize etmek için kullanılan en önemli ekonomik kategoridir. Bu, karın, kaynakların maliyetine veya bu karın oluşmasını sağlayan işletmenin faaliyet sonuçlarına oranıdır. Kârlılık, bu kaynakların ve sonuçların kullanımının verimliliğini yansıtır.

Kârlılığı ölçmek için özel göstergeler kullanılır. Ayrılabilirler iki gruba:

1) stokların (artıklar) karlılığına ilişkin göstergeler;

2) akışların karlılığının göstergeleri.

Bu gösterge gruplarının özellikleri önemli ölçüde farklılık göstermektedir. Stokların (bakiyelerin) karlılığını hesaplama yöntemleri daha karmaşıktır.

Analitik rapor, en önemli karlılık göstergelerinin değerlerini, bunların bir önceki yılın aynı dönemine göre değişimlerini ve değerlendirme sonuçlarını yansıtır. Kârlılık göstergelerinin değerlendirilmesi, limit değer, diğer işletmelerin ve diğer dönemlerin göstergeleri ile karşılaştırılarak yapılır. Bu göstergelerin doğal sınır değeri sıfırdır. Zararla hesaplandığında karlılık negatif olur, bu da olumsuz olarak değerlendirilir.

Göstergeler stokların karlılığı (kalan) net kârın varlık veya yükümlülük unsurlarının maliyetine oranı olarak tanımlanır. Bu göstergeler işletmenin varlık ve yükümlülüklerini kullanma etkinliğini yansıtmaktadır. Bu önemli bilgi özellikle fonları şirketin yükümlülüklerinin bir parçası olan kuruluşlar, örneğin sahipleri için geçerlidir.

Stokların (artıkların) karlılığının önemli özelliklerinden biri, değerlerinin belirlendikleri dönemin süresine bağlı olmasıdır. Bu göstergelerin farklı değerlerini karşılaştırırken bu parametredeki karşılaştırılabilirliği sağlanmalıdır. Örneğin bir çeyrek ile bir buçuk yılın özsermaye getirisini karşılaştırmak doğru değil.

Stoklara (kalanlara) ilişkin karlılık göstergelerinin belirlenmesi “Bilanço” ve “Kar ve Zarar Tablosu” esas alınarak yapılmaktadır.

Bu göstergelerin hesaplanmasında varlık veya yükümlülüklerin akışı - net karı ve rezervleri (bakiyeleri) karşılaştırıldığından, bu değerlerin karşılaştırılabilirliği sağlanmalıdır. Stoklar (bakiyeler) net kârla aynı döneme ait olmalıdır. Bu göstergeleri hesaplarken, rezervleri (bakiyeleri) tahmin etmek için aşağıdaki yöntemlerden birini seçip uygulamak gerekir:

A) Net kârın oluştuğu dönemin başındaki ve sonundaki ortalama değer esas alınır. Bu yöntem en yaygın olanıdır. Dezavantajı, bu karlılık göstergelerinin bir önceki yılın aynı dönemi için ara (yıllık değil) raporlama kullanılarak belirlenmesinin imkansız olmasıdır. Bu tablolara stokların (bakiyelerin) bu dönem sonundaki değeri dahil değildir. Bu nedenle göstergelerin dinamiklerini değerlendirmek için bir önceki yılın aynı dönemine ait raporlamayı kullanmak gerekir ki bu her zaman mümkün değildir;

B) Dönem başındaki değerine göre. Raporlama dönemi ve bir önceki yılın aynı dönemi için bu karlılık göstergelerini hem yıllık hem de ara raporlamaya göre belirlemenizi sağlayan tek yöntemdir.

Bu karlılık göstergelerini hesaplamak için kullanılan yöntem analitik rapora yansıtılmalıdır.

Bir işletmenin karlılığı aşağıdaki göstergeler kullanılarak değerlendirilebilir.

A) Özkaynak kârlılığı:

R Sk. = (Pch/P III ‘)*100 (2.6.17)

Nerede Pch– net kar (zarar), ovmak.,

P III ‘ - kendi fonları, ovmak.

Bu gösterge işletmenin kendi kaynaklarının verimliliğini yansıtmaktadır. Finansal yönetimde yaygın olarak kullanılmaktadır.

B) Hisse (yetkili) sermaye getirisi:

R akt.k. = (Pch. / Kus)*100 (2.6.18)

Nerede Kus– kayıtlı sermaye (hisse sermayesi, kayıtlı sermaye, ortakların katkıları), r.

Bu gösterge, işletme sahiplerinin mülküne yaptığı katkının etkinliğini yansıtmaktadır.

İÇİNDE) Yatırım getirisi (kalıcı) sermaye:

R inv.k. = (Pch. / Tekme)*100 (2.6.19)

Nerede kik- yatırım sermayesi miktarı, ovmak.

bu p Gösterge, uzun süre yatırılan sermayenin kullanımının verimliliğini karakterize eder. Yatırım sermayesi miktarı, özsermaye ve uzun vadeli yükümlülüklerin toplamı olarak Bilançoya göre belirlenir. Bu gösterge özellikle uzun vadeli borçlanma kaynaklarına dayalı önemli yatırımlar yapan işletmeler için geçerlidir.

G) Varlık getirisi:

R Davranmak. = (Pch. /B ) * 100 (2.6.20)

Nerede B- bilanço para birimi, ovmak.

Bu gösterge, işletmenin tüm mülklerinin kullanım verimliliğini yansıtmaktadır.

Varlık ve yükümlülüklerin getirisine ilişkin diğer göstergeler de kullanılabilir.

Ekonomik uygulamada iki ana gösterge kullanılmaktadır akış karlılığı: Ürün karlılığı ve satış karlılığı. Bu göstergeler aynı döneme ait iki akışın oranı olarak hesaplanmaktadır. Bu nedenle, bunları hesaplarken ve değerlendirirken, yukarıda tartışılan belirli özellikler, stokların (artıklar) karlılığının özelliği dikkate alınmamalıdır. ne olursa olsun karşılaştır hesaplandıkları dönemin süresine göre.

Göstergelerin belirlenmesi “Kar ve Zarar Tablosu”na göre yapılır. Raporlama döneminin ve bir önceki yılın aynı döneminin karlılığı belirlenir.

A) Ürün karlılığı:

R İLE = Prp / Srp (2.6.21)

Nerede prp - satışlardan elde edilen kar (zarar), ovmak,

SRP - satılan ürünlerin toplam maliyeti, ovmak. Maliyetlerin “Satışların maliyeti”, “Ticari giderler”, “Yönetim giderleri” satırlarında toplanmasıyla belirlenir.

Ürün kârlılığı formülünün paydasında satıştan elde edilen kâr (zarar), hasılatın tam dönem üzerinden fazlası olarak kabul edildiğinden, tam maliyetin değil örneğin yalnızca satış maliyetinin kullanılması doğru değildir. maliyet.

B) Satış dönüşü:

R VESAİRE = Prp / Vrp (2.6.22)

Nerede Vrp– gelir, ovmak.

Ürün ve satış karlılığı göstergeleri, özellikle üretim sonuçlarının oluşumunu yöneten işletme yöneticileri için geçerlidir. Bu göstergeler, Kar ve Zarar Tablosunda bunun için gerekli bilgilerin sağlanması durumunda, ayrı ayrı ürün türleri veya pazar bölümleri için de hesaplanabilir.

Brüt kar, vergi öncesi kar gibi akışların karlılığına ilişkin diğer göstergelerin kullanılmasına yönelik bilinen girişimler vardır. Ancak bu göstergelerin özellikleri üzerinde çok az çalışıldığı için dikkatli kullanılmalıdır.

Ürünlerin ve satışların karlılığı göstergelerinde satışlardan elde edilen kârın değerini net kârın değeriyle değiştirmek oldukça yaygındır. Böyle bir değiştirme, net kârın (işletmenin tüm faaliyetinin mali sonucu) ve üretim maliyetinin veya gelirin (işletmenin yalnızca üretim faaliyetinin sonucu) karşılaştırılamaması nedeniyle yanlıştır.

Bir mal stokunun tutulup tutulmayacağına karar vermeden önce, onlara yapılan yatırımın getirisini analiz etmek gerekir. Çoğu zaman satış yöneticileri, satış kârının toplam satışlara oranı olarak tanımlanan kârlılığı en yüksek olan ürünü satın alma eğilimindedir. Çoğu durumda yöneticilerin maaşları satışlardan elde edilen kara bağlı olduğundan bu anlaşılabilir bir durumdur. Bu şekilde motive olan satış elemanları, hacim indirimleri elde ederek maliyetlerini düşürmek ve bunun sonucunda satış karlılığını artırmak için satın alma departmanını büyük miktarlarda mal satın almaya ikna etmeye çalışabilir.

Kişisel deneyim

Viktor Ostapenko, Euroservice Şirketler Grubu Bütçeleme, İş Planlama ve Ekonomik Planlama Yönetimi Analizi Bölüm Başkanı (St. Petersburg)

Envanter yönetimi kararlarını almak için ürün karlılığını kullanmak yeterli değildir. Şirket, sahipleri tarafından yatırılan sermayeden kar elde etmek için yaratılmıştır ve burada en iyi gösterge, hissedarlar tarafından yatırılan sermayenin getirisi olan ROE (Hissedar Özsermaye Getirisi) olacaktır. Envanter yönetimi için aynı göstergenin kullanılması tavsiye edilir. Başka bir deyişle, dolaşımdaki kullanımı ROE'yi artıran envanter kalemlerinin stoklarına yatırım yapın.

Sergey Vorobiev, Relief-Center LLC Mali Direktörü (Ryazan)

Ülkemizde ne yazık ki beyan ettikleri ürün çeşitlerinin sürekli bulunabilirliğini sağlayabilecek tedarikçi bulunmamaktadır. Bu nedenle bazen ana ürün gruplarının düşmesini önlemek için belirli ürünlerde stok yapmak zorunda kalıyoruz. Herhangi bir grup için stoklarda ek bir artışa karar verirken önerilen ek indirimi çekilen mali kaynaklar ve mevcut depolama kapasitesiyle karşılaştırırız.

Teklif edilen indirim, toplanan fonların maliyetinden daha yüksekse ve deponun ilave miktarda mal alma kapasitesi varsa, bir ila iki ay içinde satılması beklentisiyle daha büyük bir hacim satın alma kararı verilir. Çeşitli ürün grupları için minimum bakiye 7 ile 30 gün arasında (stoklar sıfıra ulaşana kadar) değişmektedir. "Ölü" veya az satılan malların hacmini belirlemek için satın alma departmanıyla haftalık toplantılar yapılır. Bazı mallar tedarikçilere iade edilirken, diğerleri için fiyat indirim programları uygulanıyor.

Bu tür eylemler her ne kadar haklı görünse de çoğu zaman stokların artmasına ve bir bütün olarak şirket kârlarının azalmasına yol açmaktadır.

Yatırım Getirisi = (Yıllık Gelir - Yıl İçin Satılan Malın Maliyeti) / Envanter Yatırımı

Örneğin, maliyeti 3.000 Dolar olan bir ürün 4.000 Dolara satılıyor ve stoklara yapılan ortalama yatırım 1.000 Dolar oluyor. Bu durumda stoklara yapılan yatırımın getirisi bire [(4000 - 3000)/1000] eşit olacaktır. Bu, şirketin envantere yatırılan her 1 ABD doları için brüt kârdan 1 ABD doları kazandığı anlamına gelir. Envanter yatırımını 5.000 dolara çıkarırsanız oran 0,2 olacaktır. Başka bir deyişle, ortalama stoktaki artış sonucunda şirket, envantere yatırılan her dolar için yılda yalnızca 20 sent kazanacaktır.

Buna göre, CFO'nun karlılık oranı 1'in altında olan herhangi bir ürün veya ürün grubu için depolama politikasının gözden geçirilmesi konusunda ısrar etmesi gerekecektir. Ürünü daha yüksek fiyata da olsa daha küçük miktarlarda satın almak daha tavsiye edilebilir. böylece bu gösterge daha da yükselir.

Başka bir örneğe bakalım. Bir şirketin yıllık satışı 10.000 ABD doları olan bir ürünü satın almak için iki seçeneği vardır:

1. Satılan malın maliyeti = 7.500$.

Envanter yatırımı = 3.000$.

Envanter yatırımının getirisi = 0,83 [(10.000 - 7.500)/3.000].

2. Satılan malların maliyeti = 7.750 $ (toplu indirimlerin ortadan kalkması nedeniyle daha yüksek satın alma maliyeti).

Envanter yatırımı = 2.000$.

Yatırım getirisi = 1,13 [(10,000 - 7750)/2000].

İkinci durumda satışların getirisi daha düşük olsa da, stoklara yapılan yatırımın getirisi arttığı için şirketin bir bütün olarak karı daha yüksek olacaktır.

Sonuç olarak, etkili envanter yönetiminin büyük ölçüde envanter akış planının ne kadar doğru hazırlandığına ve gerekli hacmin tahmin edilmesine bağlı olduğu unutulmamalıdır. CFO'nun, müşterinin iyi niyetiyle stokları aşırı şişirerek satış ekibinin liderliğini takip etmesine asla gerek yoktur. CFO'nun asıl görevi, şirketin gerçek kârının ne olduğunu objektif olarak belirlemek ve yatırılan her rublenin işletmenin bir bütün olarak başarısına katkıda bulunmasını sağlamak için satıcıların ve alıcıların öznel ticari kararlarından soyutlamak.

Uzmanların görüşü

İgor Ponomarev, Jenser Service LLC Mali Direktörü (Moskova)

Bana göre bir depodaki stok sorununu tartışırken yazarın bahsetmediği iki önemli şeyi hatırlamanız gerekiyor:

– Paranın değerini hesaba katmadan bir depoyu analiz etmek mümkün değildir. Yazar kesinlikle doğru bir şekilde asıl şeyin kuruluşun karı olduğunu belirtiyor. Bu nedenle, envantere yatırılan paranın değerini göz ardı ederek ve yalnızca ciroya odaklanarak en uygun kararları kaçırabilirsiniz;

– modern koşullarda, önceki dönemlere ait rezerv istatistiklerini analiz ederken öncelikle olasılıksal rakamlarla uğraştığımızı hatırlamak gerekir, bu da olasılık teorisini unutmamamız gerektiği anlamına gelir. Talebin normal bir dağılımı varsa, envanter yönetimi alanında en uygun çözümleri geliştirmenize olanak tanıyan iyi geliştirilmiş bir matematiksel aparat vardır.

İşimize gelince, binek otomobillere olan talebin dağılımı normal değil, bu nedenle en uygun depoyu belirlemek için Monte Carlo simülasyonunu kullanmak zorunda kalıyoruz (birçok özel yazılım çözümü var, ancak Excel kullanıyoruz). Paranın maliyetinin optimal çözüm üzerinde önemli bir etkisi olduğunu söyleyebilirim.

Böylece, geçen yıl banka kredisi oranlarındaki düşüşten sonra, depodaki stokları artırmanın en uygun olacağını fark ettik ve yüksek para maliyeti nedeniyle daha önce elimizde olmayan çözümler (renkler, konfigürasyonlar, modeller) hale geldi. olası.

Vladislav Huminsky, Nevskaya Danışmanlık Şirketi Genel Müdürü (St. Petersburg)

Makalede sunulan öneriler ciddi itirazlara yol açmıyor - oldukça açık ve basit. Ve bu tür tavsiyeler sıklıkla ciddi faydalar sağlar. Deponun tamamı gereksiz ürünlerle doluysa nasıl bir optimizasyon ve ince ayardan bahsedebiliriz? Makale, fazla stokun karı nasıl azalttığını göstermek konusunda iyi bir iş çıkarıyor ancak ekonomik verimliliğin artmasına yol açacak kararların nasıl alınması gerektiği hakkında hiçbir şey söylemiyor.

Ayrıca finansal fonksiyonun asıl görevinin depodaki stok artışını önlemek olduğu da görülebilir. Aslında, bu doğru değil. Tedarikçilere sipariş vermeye karar verirken, bu karara bağlı olarak değişen ve dolayısıyla karı etkileyen tüm önemli maliyetleri ve gelirleri dikkate almanız gerekir. Envanterde önemli bir artışa yol açan bir kararın, müşteri hizmetlerinin iyileştirilmesine ve stok yokluğundan kaynaklanan kayıpların azalmasına yol açması durumunda genellikle faydalı olduğu görülür.

Bu nedenle CFO'lara aşağıdakiler önerilebilir:

– yalnızca fazla stokla ne yapacağınızı değil, aynı zamanda hangi kararların ortaya çıkmasına yol açtığını da düşünün;

– kesin talep tahminlerinin olmadığını ve satın alma kararları verirken olası sapmaların her zaman dikkate alınması gerektiğini unutmayın;

– tedarikçilere sipariş vermeye karar verirken, yalnızca envanter depolama maliyetlerini değil, aynı zamanda kararı değiştirirken olası tüm zararları ve faydaları da dikkate alın;

- Sadece depodaki stok miktarını değil, satın alma yöneticilerinin faaliyetlerini değerlendirmek için yeterli göstergelerin oluşturulması.

Http://www.fd.ru/reader.htm?id=16962#

Kazananlar analiz edilir.

Analiz gözlerinizi açar.

(Robert Kiyosaki)

Bugün herkes envanter yönetiminin verimliliğinden ve optimizasyonundan bahsediyor. Anladığınız gibi, envanteri optimize etmek için hangi adımları atacağımıza karar vermek için öncelikle mevcut yapısını belirlememiz gerekiyor.

Şirketin envanterine yatırılan finansal kaynakların kullanımının verimliliğini açıklayan ana gösterge: Envanter devir oranı aşağıdaki formülle hesaplanır:

k rev. T.Z. = ![]() ,

,

İÇİNDE-Belirli bir döneme ait satış fiyatlarında şirket gelirinin tutarı,

sr.z. Seb. T.Z.

Buna karşılık stok devir hızı oranı da etkilenir. karlılık yapılan yatırımlar envanter. Belirli bir projeye yatırım yapmaya karar verirken yatırımcılar ve şirket kurucuları için önemli olan ana göstergelerden biri yatırımların karlılığıdır.

Envanter karlılığının formülü şu şekildedir:

Vesaire. T.Z. =  ,

,

Başkan Yardımcısı– aşağıdaki formülle hesaplanan brüt kar:

VP = B – Seb. P,

B – Belirli bir döneme ait satış fiyatlarında şirketin elde ettiği gelir tutarı,

Seb. P – belirli bir süre için şirketin satış maliyeti

sr.z. Seb. T.Z.– belirli bir süre için ortalama stok maliyeti

Buna karşılık, envanterin karlılığı iki bileşene ayrılabilir:

Bir okul cebir dersindeki kesirleri çarpma kurallarını hatırlayarak, pay ve paydadaki aynı ifadelerin üzeri çizilmiştir:

Ve envanter kârlılığı formülünün ilk formunu elde ediyoruz.

Gördüğünüz gibi envanterin karlılığı iki göstergeye bağlıdır: satış karlılığı ve stok devir hızı. Yukarıdaki göstergeleri değiştirerek belirli bir envanter karlılığı değerine çeşitli şekillerde ulaşabileceğinizi belirtmekte fayda var.

Örneğin bir şirket yıllık %100 stok kârlılığına iki şekilde ulaşabilir:

- Stok devir hızının artması ve aynı zamanda satış karlılığının azalması:

Vesaire. T.Z.= k devir. T.Z. * Vesaire. P = 4 * %25 = 100%

- Stok devir hızını azaltırken aynı zamanda satış karlılığını da artırır:

Vesaire. T.Z.= k devir. T.Z. * Vesaire. P = 2 * %50 = 100%

Yukarıdakilerden, stok karlılığının aynı sonucunun iki şekilde elde edildiği görülebilir:

- ilk durumda stok devir hızını yılda 4 katına çıkardık ve satış karlılığını %25'e düşürdük,

- ikinci durumda stok devir hızını yılda 2 defaya düşürdük ve satış karlılığını %50'ye çıkardık.

Bununla birlikte, bir şirketin satışlarının kârlılığının genellikle piyasadaki mevcut rekabet tarafından belirlendiğini belirtmekte fayda var. Şirketin satış fiyatlarındaki artış veya azalış nedeniyle satışların karlılığında önemli bir değişiklik olması, pazarda önemli bir dengesizliğe yol açabilir. Bu nedenle, başlangıçta optimizasyonu envanter yatırımlarının karlılığını artıracak olan şirketin envanterini analiz etmek mantıklıdır.

Mevcut stok durumunu analiz etmeye başlamadan önce hangi kriterleri kullanacağımızı belirleyelim:

1. TOP A ve B'ye göre envanter kalitesi,

2. Likit olmayan stokların payı:

3. TOP'a (A, B, C, D) göre stok maliyetinin yapısı,

TOP A ve B'ye göre envanter kalitesi

Analiz tarihinde en iyi A ve B pozisyonlarının yüzde kaçının mevcut olduğunu bize bildirir. Bu gösterge şirket için hayati öneme sahiptir, çünkü belirli bir seviyenin altına düşmesi, müşterilerimizin dikkatinin rakiplerimizin ürün yelpazesine çevrilmesiyle açıklanan gerçek satışlarda önemli bir düşüşe yol açar (ayrıntılı bir açıklama bulacaksınız) bölümdeki stok kalitesinin fiili satışlar ve karşılanmayan talep üzerindeki etkisi Bağımlılık “Ulaşılabilirlik – satış – karşılanmayan talep”).

| Not.

Daha sonraki örnekleri değerlendirirken, değiştirilmiş olanın göstergelerini kullanacağız. ABC analizi TOP konumlarını atamak için aşağıdaki sınırları tanımlar:

A – tüm kümülatif satışların %50'sine kadar, B – tüm kümülatif satışların %50 ila %80’i, C – tüm kümülatif satışların %80 ila %95’i, D – tüm kümülatif satışların %95'inden %100'üne kadar Önemli!Örneğimizde, ürün yelpazesinde yeni ortaya çıkan ve henüz ABC analizi hesaplamasına katılamayacak pozisyonlar yoktur, çünkü Büyük olasılıkla, neredeyse hepsi ilk C ve D'ye düşecektir. Ürün çeşitliliğinizde bu tür öğeler varsa, yeterli bir süre boyunca ürün çeşitliliğinizde olana kadar bunları üst N (YENİ kelimesinden gelir) olarak atamayı düşünün. . |

Hesaplama formülü envanter kalitesiüst A ve B için:

kaliteli T.Z. =  ,

,

konum peşin– analiz tarihi itibarıyla şirketin deposunda mevcut olan üst düzey A ve B pozisyonlarının sayısı,

konum Toplam– A ve B üst konumlarının toplam sayısı.

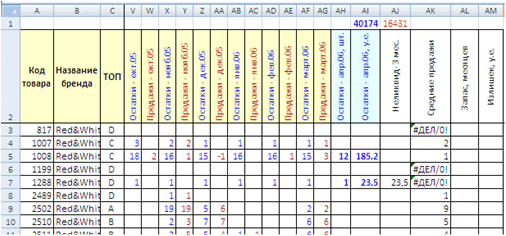

MS Excel'de envanter kalitesini hesaplamanın bir örneğine bakalım.

MS Excel'de envanter kalitesinin hesaplanması.

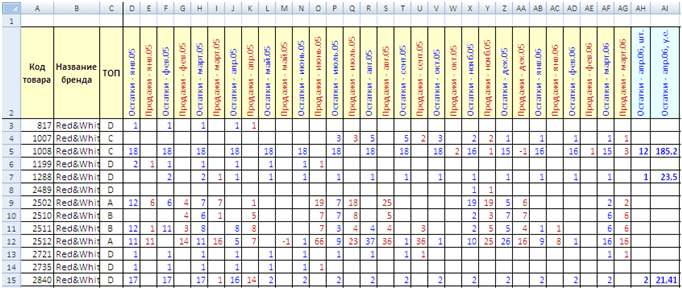

Kırmızı beyaz(bkz. tablo 1.)

Satış ve bakiye istatistikleri

tablo 1

Tabloda şu sütunlar bulunur: ürün kodu, marka adı, TOP, birim cinsinden ay başındaki bakiyeler, birim cinsinden ay satışları (orijinal dosyayı makalenin altında bulacaksınız).

Tabloda şu sütunlar bulunur: ürün kodu, marka adı, TOP, birim cinsinden ay başındaki bakiyeler, birim cinsinden ay satışları (orijinal dosyayı makalenin altında bulacaksınız).

Toplam çalışma pozisyonu sayısı 1.073 adettir.

Daha önce bu ürün grubu için sonuçlarını C sütununda (“TOP”) görebileceğiniz bir ABC analizi yapılıyordu.

Bu tabloyu kullanarak envanterin mevcut kalitesini A ve B'ye göre belirlememiz gerekiyor. Bunu yapmak için bilgileri özetlemek için bir pivot tablo yapısını kullanabiliriz.

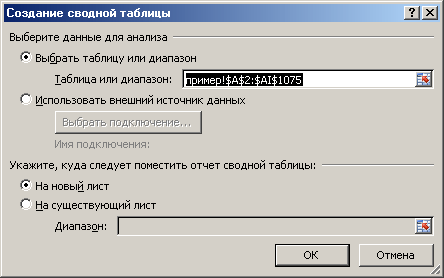

A2 hücresini seçin, Ctrl + Shift + tuşlarına basın sol, Ctrl + Shift tuşlarını basılı tutarken tıklayın aşağı Bu şekilde pivot tablonun oluşturulacağı tablonun tamamını seçeceksiniz.

| Önemli! Unutmayın, tablo başlığı tam olarak doldurulmazsa MS Excel size bir hata mesajı verecektir. |

"Ekle" sekmesine -> "Özet Tablo"ya tıklayın. Bir iletişim kutusu alacaksınız:

Tamam'ı tıklayın. Yeni sayfada boş bir pivot tablo şablonu alacaksınız.

Tamam'ı tıklayın. Yeni sayfada boş bir pivot tablo şablonu alacaksınız.

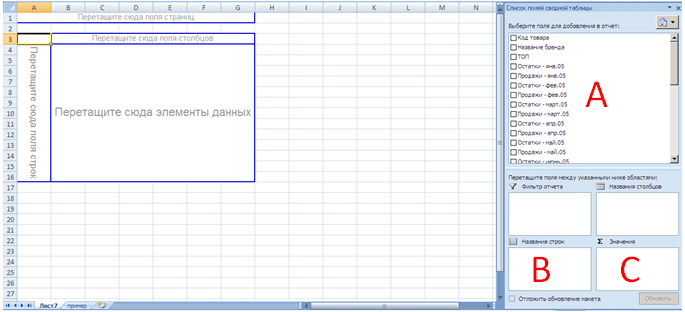

“Rapora eklenecek alanı seçin” penceresinden (sektör A) “TOP”u şablonun sol alt köşesine (sektör B), “Marka adı” ve “Kalanlar - 06 Nisan, adet”e sürükleyin. şablonun sağ alt köşesine (sektör C) tıklayın.

Aşağıdaki pivot tablo sonucunu alacaksınız:

Gördüğünüz gibi MS Excel, orijinal tablomuzda görünen tüm TOP değerlerini A sütununda (“TOP”) görüntüledi. MS Excel, B ve C sütunlarında orijinal tabloda görünen toplam konum sayısını görüntüler. B Sütunu, her TOP parametresi için toplam konum sayısını gösterir (bu durumda, tablonun tamamı boyunca doldurulduğunu bildiğimiz için "Marka Adı" alanını kullandık. Bu, hücrelerin metin biçimi olduğundan, MS Excel sayılarını saydı). C Sütunu, analiz tarihinde (bizim durumumuzda, Nisan 2006 başında) mevcut pozisyonların sayısını gösterir.

Önemli!

Pivot tablonun, örneğin toplamını değil, tam olarak boş olmayan hücrelerin sayısını göstermesi için, pivot tablo alanına sağ tıklamanız ve menüden "Değer Alanı Seçenekleri" seçeneğini seçmeniz gerekir. görünür. Daha sonra beliren diyalog kutusunda “Miktar”ı belirtin.

|

Böylece, ilk A ve B için envanter kalitesini hesaplamaya yönelik ilk verileri aldık.

Satılamayan envanter

Bunlar, belirli bir süre boyunca sürekli stokta bulunan ve satılmayan stoklardır. Satılamayan stokların maliyet tutarını belirleyerek bu parametrenin kabul edilen norm içerisinde olup olmadığını anlayabiliriz. Bu parametrenin standart göstergeyi aşması durumunda bir takım önlemlerle satılamayan stok maliyetinin ne kadar azaltılabileceği sonucuna varabileceğiz.

Bir pozisyonun likidite azlığını belirleyen dönem, farklı endüstriler için farklılık gösterir. Tipik olarak likidite azlığı süresi, mal sevkiyatının tedarikçiden teslim süresine bağlıdır. Yani malların teslimatı, siparişin verildiği andan itibaren malların şirketin deposuna teslim edilmesine kadar 1 ay sürüyorsa (örneğin Avrupa'dan teslimatlar), bu süre genellikle 3 ay olarak kabul edilir. Malların teslimatı 3 ay ise (örneğin Çin'den teslimatlar), likidite azlığının tespitine yönelik süre 6 ay veya daha fazla olabilir. Her durumda, bu gösterge bireyseldir. Her şirket, bir ürünün sürekli bulunabilirliğinin ve satış eksikliğinin kabul edilemez olduğu süreyi bağımsız olarak belirler.

MS Excel'de satılamaz pozisyonların hesaplanmasına ilişkin bir örneğe bakalım.

MS Excel'de satılamayan pozisyonların hesaplanması.

Ürün satışı konusunda uzmanlaşmış “Udachny Business” şirketinin satışları ve bakiyeleri hakkında istatistiklere sahibiz Kırmızı beyaz(bkz. yukarıdaki tablo 1).

Bu markanın teslimat süresi 1 ay olduğundan ileriki hesaplamalarda likit olmayan pozisyonların belirlenmesi için gereken sürenin 3 ay olduğunu varsayacağız.

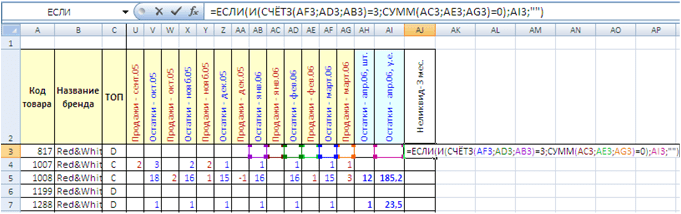

Tabloyu “Liquid - 3 ay” sütunuyla genişletiyoruz. Tablonun ilk konumu için (AJ3 hücresi) formülü yazıyoruz:

=EĞER(VE(SAY(AF3,AD3,AB3)=3,TOPLA(AC3,AE3,AG3)=0),AI3,””)

Formül, pozisyonun son üç ay içinde satılmaması durumunda (AC3, AE3, AI3 hücreleri) (bizim durumumuzda satış tutarı sıfırdır) bir hücrede mevcut stok maliyetini görüntüleyen IF işlevine dayanmaktadır ve sürekli stoktaydı.

if fonksiyonu aşağıdaki yapıya sahiptir

- bileşen 1 – log_ifadesi,

- bileşen 2 – değer_if_true,

- bileşen 3 – değer_if_false,

İlk bileşen için aşağıdaki Boolean ifadesini belirledik:

VE(SAY(AF3,AD3,AB3)=3,TOPLA(AC3,AE3,AG3)=0)

Mantıksal ifade, aşağıdaki yapıya sahip olan mantıksal VE işlevine dayanmaktadır:

AND işlevi içindeki mantıksal koşullar karşılanırsa, IF işlevinin ikinci bileşeni (value_if_true) devreye girer. Fonksiyonun içindeki koşullar karşılanmazsa, IF fonksiyonunun üçüncü bileşeni (value_if_false) devreye girer.

Bizim durumumuzda AND fonksiyonu içinde aşağıdaki koşulları kullandık:

- COUNTA(AF3;AD3;AB3)=3 – COUNTA işlevi belirtilen aralıktaki boş olmayan hücrelerin sayısını sayar; her ayın başında mevcut pozisyon için müsaitlik mevcutsa bu koşul karşılanmıştır,

- SUM(AC3;AE3;AG3)=0 – SUM işlevi belirtilen aralıktaki değerleri toplar; Son üç ayda satış tutarı 0 (sıfır) ise ürün satılmamışsa koşul sağlanmış demektir.

AJ3 hücresinde yazılan formülü tablonun sonuna kadar genişletiyoruz (kopyalıyoruz). Bu nedenle her pozisyon için pozisyonun satılamazlığını belirlemek amacıyla bir hesaplama yapıyoruz.

Satılmayan kalemlerin toplam maliyetini belirlemek için çeşitli yöntemler kullanılabilir:

- pivot tablolar,

- aralık filtreleme,

- TOPLA işlevi.

Örneğimizde SUM fonksiyonunu kullanıyoruz. AJ1 hücresine şu formülü yazıyoruz:

TOPLA(AJ3:AJ1075)

AJ3:AJ1075, her bir ürünün son üç ay boyunca stokta olması ve satılmaması durumunda maliyetini daha önce görüntülediğimiz toplam aralığıdır.

Hesaplamalar sonucunda son üç ayda satılamayan stokların stok maliyetinin 16.431 USD olduğunu görüyoruz. Bu, toplam stok maliyetinin neredeyse %41'idir (40.174 PB).

Şişirilmiş stoklar

Bunlar, belirli bir aydan fazla cari arzı olan öğelerdir. Bu tür pozisyonlar da likit değildir, çünkü şirketin mali durumunun aşırı rezervlerle dondurulmasına yol açarak ödeme gücünü azaltır.

Şişirilmiş stoklar aşağıdaki aşamalara göre hesaplanır:

- Şirketin her kalem için ortalama aylık satışlarının belirlenmesi,

- Güncel stok durumu ve ortalama aylık satışlarla ürünün kaç ay boyunca satılacağının belirlenmesi,

- optimizasyon için satılabilecek stok fazla maliyetinin hesaplanması.

MS Excel'de şişirilmiş pozisyonların hesaplanmasına ilişkin bir örneğe bakalım.

MS Excel'de şişirilmiş pozisyonların hesaplanması.

Ürün satışı konusunda uzmanlaşmış “Udachny Business” şirketinin satışları ve bakiyeleri hakkında istatistiklere sahibiz Kırmızı beyaz(bkz. yukarıdaki tablo 1).

Tabloyu “Ortalama satışlar”, “Stok, aylar”, “Fazlalık, y.e.” sütunlarıyla genişletiyoruz.

Bir sütunda "Ortalama satışlar" AK3 hücresine şu formülü yazıyoruz:

ORTALAMA(AG3;AE3;AC3;AA3;Y3;W3)

Bu formülü kullanarak, son 6 aydaki ortalama aylık satışları belirliyoruz (ortalama aylık satışların hesaplanmasına yönelik aralık, her şirket tarafından bağımsız olarak seçilir - genellikle 6 veya daha fazla ay için).

Bu formülü tüm masa pozisyonları için kopyalıyoruz.

- AK sütununda, tüm formülleri kopyalayın ve farenin sağ tuşunu ve “Özel Yapıştır” menüsündeki komutu kullanarak bunları değer olarak yapıştırın. Daha sonra seçilen AK aralığında Bul ve Değiştir fonksiyonunu kullanarak #SAYI/0 içeren tüm değerleri boş değerle değiştiriyoruz.

- AK3 hücresindeki formülü aşağıdaki forma ekleyin:

IF(ISAYI(ORTALAMA(AG3,AE3,AC3,AA3,Y3,W3))),ORTALAMA(AG3,AE3,AC3,AA3,Y3,W3)"")

IF fonksiyonunu kullanarak hücre sonucunun sayı olup olmadığını kontrol ederiz. Sonuç bir sayı değilse, IF işlevi bir boşluk (“”) ekler.

"Sütunda" Stok, ay» Güncel ortalama aylık satışlara göre mevcut kullanılabilirliğin kaç ay süreceğini hesaplayalım. Bunu yapmak için AL3 hücresine şu formülü yazıyoruz:

Gördüğünüz gibi mevcut bakiyeyi ortalama aylık satışlara bölüyoruz.

Tablodaki tüm konumlar için formülü kopyalayın. Yukarıda açıklanan yöntemleri kullanarak tabloyu #DEĞER! sonucundan temizliyoruz.

"Sütunda" Fazlalık, yani.» Mevcut dengelerin normalleşmesi için hangi stok maliyetinin gerçekleşebileceğini belirliyoruz. 3 aydan fazla tedariki olan stokların tükenebileceğini varsayacağız.

AM3 hücresine şu formülü yazıyoruz:

Formülün olumsuz sonucunu göstermemek ve HATA türü #YOK, #BÖL/0'ı eklemek için aşağıdaki formülü eklemek gerekir:

IF(OR(EHATALI(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

AM1 hücresinde şişirilmiş stokların satılabilecek maliyet tutarını görüntülüyoruz.

Bizim durumumuzda 11.903 USD alıyoruz. veya toplam stok maliyetinin %29,6'sı.

TOP'a göre envanter maliyetinin yapısı (A, B, C, D).

Bir pivot tablo kullanarak, mevcut stok maliyetini en üst konumlara göre belirleriz.

Aşağıdaki sonuca sahibiz:

SONUÇLAR.

Hesaplamaları yaptıktan sonra tabloda sunulan nihai sonuçları elde ederiz:

Tablo, çok az satılan veya hiç satılmayan stok maliyetinin %51,5'ine sahip olduğumuzu göstermektedir - Top D ürünleri, son üç aydır stokta bulunan ve satılmayan ürünleri içermektedir. 16,431 .e. veya toplam stok maliyetinin %41'i.

Stok fazlasının tutarı 11.903 PB'dir. veya toplam stok maliyetinin %29,6'sı. Yedek pozisyonların tüm üst pozisyonların pozisyonlarını içerdiğine dikkat edilmelidir. Yani, fazla tahmin edilen rezervler ya üst A ya da üst C olabilir.

En üstteki A ve B'nin mevcut stok kalitesi çok düşük - sırasıyla %40,4 ve %34,6. Bu kalite, şirketin müşterilerine tam olarak hizmet vermesine izin vermiyor. Müşteriler en sık satın aldıkları ve şirketin satışlarının %80'ini oluşturan önemli ürünleri stokta bulamıyorlar. Envanterin mevcut kalitesine verilen standart tepki, şirketinizin rakiplerine yönelmektir. Müşteriler, yeni mal sevkiyatları geldikten sonra sizinle çalışmaya devam edebilir, bu da envanterin kalitesini artıracaktır.

Kendisine emanet edilen ürün grubunu yani markayı yöneten satın alma yöneticisinin asıl görevi stok kalitesini en az %80 seviyesine çıkarmaktır. Bunu yapmak için ihtiyacınız var:

- En üst düzey A ve B pozisyonlarının ayrıntılı analizini ve tahminini hedeflemesi gereken sıralama metodolojisinin revize edilmesi,

- Her likit olmayan pozisyonu ayrıntılı olarak analiz etmek ve bunların satışı için şirketin finansmanını serbest bırakacak ve onları A ve B üst pozisyonlarına yönlendirecek önlemler geliştirmek. Likit olmayan pozisyonlarla düzenli olarak çalışmak,

- Beklenmeyen tedarik kesintilerini önlemek için malların teslimat programını kontrol edin.

Mevcut göstergelerin iyileşmesi şirketin bu ürün grubuna yönelik satışlarını artıracak, stok maliyetlerini düşürecek, bu da bu alana yapılan yatırımların karlılığının artmasını etkileyecektir.

Not: Bu analiz tekniği, belirli bir mal grubuna ait depo stokları ile mevcut durumu belirlememize olanak sağlar. Bu analizi yaptıktan sonra, konumsal bir analiz yapmak ve belirli bir pozisyonun neden likit olmayan hale geldiği, zayıf satmaya başladığı, rezervleri şişirdiği vb. Hakkında bir dizi soruya yanıt bulmak gerekir. Bu soruların cevaplarını ararken büyük olasılıkla aşağıdaki sonuçları çıkaracaksınız:

— Ürünün belirgin bir mevsimselliği vardır ve bu durum üst ve diğer parametrelerin hesaplanmasını etkilemiştir,

- Ürün ilk D'ye dahil edildi çünkü uzun süre tedarik kesintileri yaşandı (yakın gelecekte, mal kıtlığını dikkate alacak birleşik bir ABC analizi yapmak için bir yöntem açıklanacak),

— ürün yelpazesine yeni bir ürün eklendikten sonra, analoglar arasındaki talep akışı nedeniyle bireysel ürünler daha kötü satmaya başladı,

— bazı pozisyonlarda satışlar düştü ve rakiplerin fiyatlarını analiz etmek gerekiyor...

48.379433 31.165580

Kural olarak, aşırı mal stokları ticari likiditenin azalmasına ve maliyetlerin artmasına neden olur. Envanter yönetiminde uzlaşma arayışında olan şirketler, deneme yanılma yoluyla zorlu bir yoldan geçiyor. Bu sorun envanteri analiz ederek ve envantere yapılan yatırımın getirisini değerlendirerek çözülebilir.

Çoğu zaman satış personeli, işletmenin gerçek ihtiyaçlarını önemli ölçüde aşan stoklar biriktirir ve bu da fazla stok oluşmasına neden olur. Sonuç olarak, ticari likidite keskin bir şekilde azalır ve hatta iflas mümkündür. Bunun olmasını önlemek mali direktörün görevidir. Envanter yönetimi sistemini düşünürken aşağıdaki soruların yanıtlarını almanız gerekir:

- şirketin tüm müşteri gereksinimlerini hızlı ve gerekli hacimde karşılayıp karşılayamayacağı ve depoda müşterilere anında teslim edilmesi gerekmeyen malların bulunup bulunmadığı;

- fonların ne kadarının “ölü” ve fazla stoklara yatırıldığı;

- hangi envanter hacminin depolama maliyetlerini azaltacağı ve şirketin gelirini önemli ölçüde etkilemeyeceği;

- ürün yelpazesini genişletmek şirketin karlılığını artıracak mı;

- depolama maliyetlerinin ve diğer işletme maliyetlerinin nasıl en aza indirileceği.

Bu soruları cevaplamak için birkaç basit ipucundan yararlanabilirsiniz.

Envanter yönetimine nereden başlamalı?

Bir şirketin hangi ürünleri kolayca eleyebileceğini belirlemek için, ürün yelpazesini her ürünün toplam gelire katkısına göre analiz etmek yararlı olacaktır. Çoğu bilgi sistemi, satılan envanterin brüt yıllık değerine göre stoktaki ürünleri sınıflandırır veya sıralar. Örneğin ürünler satış hacmine göre azalan şekilde sıralanabilir:

- Satışların %80'ini “A” kategorisi ürünler oluşturuyor;

- “B” kategorisi - satışların %15'i;

- “C” kategorisi - satışların %4'ü;

- “D” kategorisi - satışların %1'i;

- "X" kategorisindeki ürünler son aylarda satılmamıştır ve "ölü" stok durumundadır.

Ancak bu tür bir sıralama, envanter devir hızını (yani kâr fırsatlarını) artıran ürün kalemlerini belirlemenize olanak tanır, ancak stokta hangi ürünleri bulundurmanız gerektiğini belirlemenize yardımcı olmaz. Bunu bir örnekle gösterelim (bkz. Tablo 1).

tablo 1 Uygulama raporu

A1 ve A2 için satılan malların maliyeti yüksek ancak müşteriler geçen yıl sadece iki ve dört kez sipariş verdi. Bu malların stokunu bir depoda tutarsanız, onlara yatırım yapmanın bir sonucu olarak çok fazla para "bağlanacaktır". Buna göre, bu tür mallar "özel sipariş" olarak sınıflandırılabilir, yani alıcının ayrı bir talebi üzerine teslimat için sipariş edilmesi gerekir ve bunlar için stok oluşturmanın bir anlamı yoktur. Öte yandan, yıllık satış değeri 6.500 ABD doları olan A3 ürünü büyük olasılıkla C kategorisi olarak sınıflandırılacaktır.

Ancak müşterilerin bu ürüne yılda 50 kez (yaklaşık haftada bir) ihtiyacı vardır ve her ne kadar elde edilen yıllık gelir küçük olsa da, kaliteli müşteri hizmeti için bu ürünün depoda stokta bulundurulması gereklidir. Bu nedenle, yalnızca alıcılar arasında daha sık talep gören mallar için bir mal stokunun tutulması tavsiye edilir.

Etkin envanter yönetiminin ilkeleri

Buna göre Alexandra Konyuhova, OJSC Kulebak Metalurji Fabrikası Genel Müdürü, işletmede etkin stok yönetimi üç ana prensibe dayanmaktadır:

1) yüksek maliyetli hammadde ve malzeme stokları minimum düzeyde olmalıdır;

2) Güvenlik stokları, kilit müşterilerden gelen siparişleri hızlı bir şekilde yerine getirebilecek kadar yeterli olmalıdır. Anahtar istemcilerin sayısının sınırlandırılması önerilebilir. Şirketimizde, tüm alıcı kitlesi arasından on önemli müşteri belirledik;

3) fazla rezerv yaratılması, talep olacağına ve bunların fiyatlarındaki artışın kredi kaynaklarının maliyetini telafi edeceğine dair güven varsa haklıdır.

Kişisel deneyim

Andrey Krivenko,

Malların kategorilere (ABC) göre sınıflandırılması aynı zamanda şirketin müşterilere mal tedarik etme yükümlülüklerine de bağlı olmalıdır. Örneğin, ağlarla çalışırken hangi ürünün teslim edilmediği önemli değildir - yüksek ciro veya düşük ciro. Her halükarda para (para cezası ödenmesi nedeniyle) ve şirketin itibarı kaybolacaktır.

“X” kategorisindeki ürünler ise yıl içerisinde satılmadığından ve şirket kârına katkı sağlamadığından yalnızca şirkete maliyet getirmektedir. Bu nedenle bunların ya ortadan kaldırılması ya da minimum düzeyde tutulması gerekmektedir. Ayrıca, asgari rezerv hacmini koruma kararı ancak iki koşulun karşılanması durumunda verilebilir:

- Ürünün gelecekte satılacağına dair güven var. Örneğin bu, alıcının satın almayı garanti ettiği ürün yelpazesindeki yeni ürünler için geçerlidir;

- Ürün, alıcı tarafından her zaman talep edilebilir. Ancak yokluğu şirketin itibarını olumsuz etkileyebilir.

Bu nedenle CFO, ürün sınıflandırmasının yalnızca satılan malların maliyetine göre değil aynı zamanda sipariş sayısına göre yapılması konusunda ısrarcı olmalıdır. Son 12 aydaki en az sipariş edilen kalemleri mevcut stok değerine göre azalan şekilde listeleyen bir rapor oluşturmak faydalı olabilir.

Kişisel deneyim

Maria Çekadanova,

Kare şirketler grubunun Mali Direktörü (Moskova)

1999'dan 2003'e kadar SV şirketler grubunun (Tekhnosila) saymanı pozisyonunu üstlenerek, optimum envanterin belirlenmesine yönelik önerilerimi şirketin işletme sermayesi akışını (WC) modelleme sonuçlarına dayandırdım. OK'nin dinamik simülasyon modeli doğrusal programlama problemlerini içeriyordu. Ticari departman, neyin, hangi miktarda ve hangi fiyattan ve ayrıca malların satılmasının risklerini belirleyen bir ürün yelpazesi (zorunlu çeşitlilik) ve bir satış planı geliştirdi.

Daha sonra, malların tedarikçilerden depoya teslim süresi dikkate alınarak, emtia kaleminin planlanan minimum cirosu hesaplandı. Tacirler genellikle mal siparişinin tedarikçilerin alacak ve borçlarına bağlı olması gerektiğini dikkate almazlar. Doğrusal programlama ile, finansal kaynakların faaliyet kriterlerine (hedef fonksiyon parametreleri) göre dağıtımı için öncelik yönleri (ürün grupları) seçildi: malların karlılığı, işletme sermayesinin karlılığı.

Kısıtlama sistemi, piyasa kapasitesi, belirli bir geliri alamama riski, planlanan stok devir hızı, tedarikçilerin alacak ve borç hesapları, minimum mal miktarı, depo kapasitesi, kredi kaynakları ve maliyetleri vb. gibi göstergelerden oluşturulmuştur.

Modellemenin yönetim kararları vermede bir araç olduğunu unutmamalıyız. Karar vericinin profesyonelliği, resmileştirilmiş değerlendirmelerin ve politik hesaplamaların sonuçlarını birleştiren bir alternatifin seçilmesinde yatmaktadır.

Fazla envanterden zamanında kurtulun

Envanter yönetimi sistemi, yalnızca en yüksek ciroya sahip malların stoklarını oluşturmanın değil, aynı zamanda bunların gereksiz hale gelmemesini sağlamanın da önemli olduğunu dikkate almalıdır. Başka bir deyişle, şirketin yalnızca "ölü" envanterden değil, aynı zamanda depoda depolanan ve mevcut satış hacimleri dikkate alındığında bir yıldan fazla bir süre için yeterli olan stok kalemlerinden de kurtulması gerekiyor.

Kişisel deneyim

Andrey Krivenko,"Agama" şirketinin Mali Direktörü (Moskova)

Bir envanter yönetim sistemi oluştururken, örneğin işletme sermayesinin verimliliği, maliyet optimizasyonu ve gerekli müşteri memnuniyeti düzeyi arasındaki optimum ilişkiyi belirlemesi gereken şirketin stratejisini dikkate almanız gerekir.

Küresel deneyime göre, stok fazlası için her derde deva, ürüne göre satışların doğru tahmin edilmesidir. Rusya'da bunun mümkün olduğu çok az endüstri var, ancak bunun için çabalamak gerekiyor.

Oleg Kostikov, JSC Baltic Plant Ekonomi Direktörü (St. Petersburg)

Fabrika siparişlerinin (gemi yapımı ve makine yapımı) inşaat programına uygun olarak ay, çeyrek ve yıl için hammadde, malzeme ve ekipman satın alma planı hazırlanır. Fabrikamızda sürekli olarak tedarikçilerimizden temin edilebilen hammadde ve malzeme stokları oluşturulmamaktadır.

Teslimat süresinin minimum ve açıkça öngörülebilir olması için bu tür tedarikçilerin bölgemizde - St. Petersburg ve Leningrad bölgesinde - bulunması gerektiğine dikkat edilmelidir. Örneğin haddelenmiş metal ile ilgili olarak durum farklıdır.

Böylece fabrikamızın ana gemi çeliği tedarikçilerinden biri olan OJSC Severstal, metal başvurularını teslimat tarihinden iki ay önce kabul ediyor. Ortaya çıkan haddelenmiş metal depoya teslim edilir ve belirli bir siparişin inşaat programına uygun olarak üretimde tüketilir.

İnşaatın tamamlanmasından sonra, çoğu zaman kullanılmayan hammadde ve malzeme rezervleri kalır; bunların bir kısmı gelecekte diğer üretim siparişlerini yerine getirmek için kullanılabilir ve bir kısmı da satılabilir.

Fabrikamızda, görevi fazla stok miktarını ve aralığını analiz etmek ve azaltmak için önlemler almak olan bir stok komisyonu bulunmaktadır. Komisyon haftada bir kez toplanır. 2013 yılında 10 milyon ruble değerinde likit olmayan varlıklar satıldı.

Fabrikadaki "ölü" envanteri ortadan kaldırmak için, bundan sorumlu çalışanlara, satılan likit olmayan envanter miktarının% 3'üne kadar tahsis edilen maddi teşvikler de kullanılmaktadır. Bu tür ödemelerin her biri Genel Müdürün ayrı bir emri temelinde yapılır.

Tavsiye oldukça basit görünse de, çoğu zaman bir şirketin stoklarını gerçek ihtiyacın ötesinde arttırdığı durumlarla karşılaşabilirsiniz. Makalenin yazarının deneyiminden bir örnek verelim. Haftada bir kez en az 1.000 $ değerinde mal siparişi veren bir ticaret şirketi, masrafları tedarikçiye ait olmak üzere teslimatına güvenebilir. Üstelik şirket yönetimi, malların tamamının müşterilere satılmadığını tespit etti.

Ancak talebin istikrarlı olması nedeniyle, eninde sonunda tüm malların tükeneceği beklentisiyle alımlar yapılıyordu. Sonuç olarak, bir süre sonra şirketin deposunda 14 aylık bir mal tedariki oluştu. Her ne kadar tüketici talebi yüksek kalsa da, mal fazlalığı yıllık stok devir hızının düşmesine neden oldu (bkz. Tablo 2).

Tablo 2

| Ürün Kategorisi | Satış geliri, ABD doları | Fazla envanter | Hız (gr.4/gr.5) | |||||

| Amerikan doları | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| A | 90 | 8 | 4 145 488 | 706 884 | 47 | 88 762 | 13 | 5,9 |

| B | 172 | 16 | 785 693 | 363 708 | 24 | 85 528 | 24 | 2,2 |

| C | 267 | 24 | 208 091 | 175 943 | 12 | 71 039 | 40 | 1,2 |

| D | 524 | 47 | 52 195 | 203 230 | 14 | 170 129 | 84 | 0,3 |

| X | 51 | 5 | 0,18 | 38 693 | 3 | 38 693 | 100 | 0 |

| Toplam | 1104 | 100 | 5 191 467 | 1 488 458 | 100 | 454 151 | 31 | 3,5 |

"A" kategorisindeki öğeler en yüksek değere sahiptir (yani envanterden en fazla para akışı sağlanır). Ancak 88.762 $'lık (%13) stok, 12 ay boyunca gereken stoktan fazla. En düşük fiyattan satın alındığı için fazla stok oluştu. Yönetim, envanterin bir müşteriye satılıncaya veya kâr getirici bir faaliyette tüketilinceye kadar kârın gerçekleşmeyeceğini bilmelidir. Genel olarak şirketin toplam stok değerinin %31'i stok fazlası nedeniyle bağlıydı.

Ilginç yazı? Sayfayı yer imlerine ekleyin, kaydedin, yazdırın veya iletin.

Tüm "ölü" stokların fazlalık olarak kabul edildiğine dikkat edilmelidir: geçen yıl boyunca satılmadıkları için stokların yıl için gereğinden fazla olduğu ortaya çıktı. Şirket, "A" ve "B" kategorisindeki tüm malların fazla stokundan kurtulursa, toplam ciro yılda 3,5'tan 4 tura çıkacak. Stokların toplam maliyeti 1.488.458 ABD dolarından 1.314.168 ABD dolarına düşecek ve serbest kalan para, işletmeye zarar vermeden işletmenin diğer alanlarını finanse etmek için kullanılabilecektir (bkz. Tablo 3).

Şu basit kuralları izleyerek fazla stoktan kaçınabilirsiniz:

- Mal satın alırken, indirim veya tercihli teslimat koşulları alma fırsatını değil, mevcut ihtiyacı dikkate almalısınız. Envanter gereksinimlerini planlamak için DRP raporlarının (Dağıtım İhtiyaç Planlaması - envanter tedarik planlaması) hazırlanması önerilebilir (bkz. Tablo 4);

- her stok kalemi için aşılamayacak sabit bir hacim belirlemeniz gerekir.

Tablo 3 Ciro ve envanter yapısının analizi

| Ürün Kategorisi | Satılan malların hacmi, adet. | Satış yapısı, toplam satışların yüzdesi | Satış geliri, ABD doları | Yıl başında depodaki stok maliyeti, USD | Depoda depolanan stokların yapısı, toplam stok maliyetinin yüzdesi | Fazla envanter | Hız (gr.4/gr.5) | |

| Amerikan doları | Depodaki stok maliyetinin yüzdesi (gr. 7/gr. 5) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| A | 90 | 8 | 4 145 488 | 618 122 | 47 | 0 | 0 | 6,7 |

| B | 172 | 16 | 785 693 | 278 180 | 21 | 0 | 0 | 2,8 |

| C | 267 | 24 | 208 091 | 175 943 | 13 | 71 039 | 40 | 1,2 |

| D | 524 | 47 | 52 195 | 203 230 | 15 | 170 129 | 84 | 0,3 |

| X | 51 | 5 | 0,18 | 38 693 | 3 | 38 693 | 100 | 0 |

| Toplam | 1104 | 100 | 5 191 467 | 1 314 168 | 100 | 279 861 | 21 | 4,0 |

Tablo 4 DRP raporu

| № | Dizin | Mart | Nisan | Mayıs | Hesaplama yöntemi |

| 1 | Planlanan açılış envanter bakiyesi | 100 | 81 | 98 | Sayfa 7 + sayfa 4 (önceki ay için) |

| 2 | Beklenen yenileme | 25 | 25 | 75 | Malların planlanan teslimatı, tedarikçiler tarafından belirlenen son tarihlere göre belirlenir. |

| 3 | Raporlama dönemi için talep tahmini | 94 | 108 | 88 | Satış departmanı tarafından sağlanan satış tahmini |

| 4 | Tahmini kapanış bakiyesi | 31 | -2 | 85 | Sayfa 1 + sayfa 2 - sayfa 3 |

| 5 | Güvenlik kilidi | 60 | 64 | 57 | Her ürün kalemi için uzmanlar tarafından belirlenir |

| 6 | Dönem sonundaki tahmini bakiye | -29 | -66 | 28 | Sayfa 4 - sayfa 5 |

| 7 | Belirli bir raporlama döneminin başında sipariş edilecek ve teslim alınacak miktar | 50 | 100 | Dönem sonunda tahmini bakiye negatifse bu hacim için sipariş vermeniz gerekir. Bu durumda sipariş boyutu, tedarikçinin teslimat yetenekleri veya standart partinin boyutu dikkate alınarak yuvarlanır. Örneğin Nisan ayı için 66 adet ürün sipariş etmeniz gerekiyor ancak teslimat 50'ye bölünebilen partiler halinde gerçekleştirildiğinden 100 adetlik sipariş verilmesi gerekmektedir. |

Kişisel deneyim

Denis Saenko, Razdolie Group of Companies LLC Mali Direktörü (Moskova)

Envanter yönetimi, yıl boyunca sektördeki fiyat dinamikleri nedeniyle karmaşık hale gelir. Bu, hem bitmiş ürünün hem de üretimi hazırlamak ve ürünü piyasaya sürmek için gereken kaynakların maliyetini ifade eder. Örneğin, grubun işletmelerinde ilkbahar-yaz döneminde sermaye inşaatı çalışmaları yapılırken, aynı zamanda işin tamamlanması için gerekli malzemelerin maliyeti de tedarikçiler tarafından artırılıyor. Bu durumda, tedarikçi fiyatlarını sabitlemek ve fiyatlar yükseldiğinde ek maliyetlerden kaçınmak amacıyla mali birim başkanının sermaye yoğun temel kalemlere yönelik tedarikleri kısmen ilerletmesi gerekir.

Envanter Yönetim Sistemi ve ROI

Bir mal envanterinin tutulup tutulmayacağına karar vermeden önce, envantere yapılan yatırımın getirisini analiz etmek gerekir. Çoğu zaman satış yöneticileri, satış kârının toplam satışlara oranı olarak tanımlanan kârlılığı en yüksek olan ürünü satın alma eğilimindedir. Çoğu durumda yöneticilerin maaşları satışlardan elde edilen kara bağlı olduğundan bu anlaşılabilir bir durumdur. Bu şekilde motive olan satış elemanları, hacim indirimleri elde ederek maliyetlerini düşürmek ve bunun sonucunda satış karlılığını artırmak için satın alma departmanını büyük miktarlarda mal satın almaya ikna etmeye çalışabilir.

Kişisel deneyim

Viktor Ostapenko, Euroservice Şirketler Grubu Bütçeleme, İş Planlama ve Ekonomik Planlama Yönetimi Analizi Bölüm Başkanı (St. Petersburg)

Envanter yönetimi kararlarını almak için ürün karlılığını kullanmak yeterli değildir. Şirket, sahipleri tarafından yatırılan sermayeden kar elde etmek için yaratılmıştır ve burada en iyi gösterge, hissedarlar tarafından yatırılan sermayenin getirisi olan ROE (Hissedar Özsermaye Getirisi) olacaktır. Envanter yönetimi için aynı göstergenin kullanılması tavsiye edilir. Başka bir deyişle, dolaşımdaki kullanımı ROE'yi artıran envanter kalemlerinin stoklarına yatırım yapın.

Sergey Vorobiev, Relief-Center LLC Mali Direktörü (Ryazan)

Ülkemizde ne yazık ki beyan ettikleri ürün çeşitlerinin sürekli bulunabilirliğini sağlayabilecek tedarikçi bulunmamaktadır. Bu nedenle bazen ana ürün gruplarının düşmesini önlemek için belirli ürünlerde stok yapmak zorunda kalıyoruz. Herhangi bir grup için stoklarda ek bir artışa karar verirken önerilen ek indirimi çekilen mali kaynaklar ve mevcut depolama kapasitesiyle karşılaştırırız.

Teklif edilen indirim, toplanan fonların maliyetinden daha yüksekse ve deponun ilave miktarda mal alma kapasitesi varsa, bir ila iki ay içinde satılması beklentisiyle daha büyük bir hacim satın alma kararı verilir. Çeşitli ürün grupları için minimum bakiye 7 ile 30 gün arasında (stoklar sıfıra ulaşana kadar) değişmektedir. "Ölü" veya az satılan malların hacmini belirlemek için satın alma departmanıyla haftalık toplantılar yapılır. Bazı mallar tedarikçilere iade edilirken, diğerleri için fiyat indirim programları uygulanıyor.

Bu tür eylemler her ne kadar haklı görünse de çoğu zaman stokların artmasına ve bir bütün olarak şirket kârlarının azalmasına yol açmaktadır.

Yatırım Getirisi = (Yıllık Gelir - Yıl İçin Satılan Malın Maliyeti) / Envanter Yatırımı

Örneğin, maliyeti 3.000 Dolar olan bir ürün 4.000 Dolara satılıyor ve stoklara yapılan ortalama yatırım 1.000 Dolar oluyor. Bu durumda stoklara yapılan yatırımın getirisi bire [(4000 - 3000)/1000] eşit olacaktır. Bu, şirketin envantere yatırılan her 1 ABD doları için brüt kârdan 1 ABD doları kazandığı anlamına gelir. Envanter yatırımını 5.000 dolara çıkarırsanız oran 0,2 olacaktır. Başka bir deyişle, ortalama stoktaki artış sonucunda şirket, envantere yatırılan her dolar için yılda yalnızca 20 sent kazanacaktır.

Buna göre, CFO'nun karlılık oranı 1'in altında olan herhangi bir ürün veya ürün grubu için depolama politikasının gözden geçirilmesi konusunda ısrar etmesi gerekecektir. Ürünü daha yüksek fiyata da olsa daha küçük miktarlarda satın almak daha tavsiye edilebilir. böylece bu gösterge daha da yükselir.

- Şirket karını en üst düzeye çıkarmaya yardımcı olan kanıtlanmış envanter yönetimi teknikleri

Başka bir örneğe bakalım. Bir şirketin yıllık satışı 10.000 ABD doları olan bir ürünü satın almak için iki seçeneği vardır:

1. Satılan malın maliyeti = 7.500$.

Envanter yatırımı = 3.000$.

Envanter yatırımının getirisi = 0,83 [(10.000 - 7.500)/3.000].

2. Satılan malların maliyeti = 7.750 $ (toplu indirimlerin ortadan kalkması nedeniyle daha yüksek satın alma maliyeti).

Envanter yatırımı = 2.000$.

Yatırım getirisi = 1,13 [(10,000 - 7750)/2000].

İkinci durumda satışların getirisi daha düşük olsa da, stoklara yapılan yatırımın getirisi arttığı için şirketin bir bütün olarak karı daha yüksek olacaktır.

Sonuç olarak, etkili envanter yönetiminin büyük ölçüde envanter akış planının ne kadar doğru hazırlandığına ve gerekli hacmin tahmin edilmesine bağlı olduğu unutulmamalıdır. CFO'nun, müşterinin iyi niyetiyle stokları aşırı şişirerek satış ekibinin liderliğini takip etmesine asla gerek yoktur. CFO'nun asıl görevi, şirketin gerçek kârının ne olduğunu objektif olarak belirlemek ve yatırılan her rublenin işletmenin bir bütün olarak başarısına katkıda bulunmasını sağlamak için satıcıların ve alıcıların öznel ticari kararlarından soyutlamak.

Kişisel görüş

İgor Ponomarev, Jenser Service LLC Mali Direktörü (Moskova)

Bana göre bir depodaki stok sorununu tartışırken yazarın bahsetmediği iki önemli şeyi hatırlamanız gerekiyor:

- Paranın değerini hesaba katmadan bir depoyu analiz etmek mümkün değildir. Yazar kesinlikle doğru bir şekilde asıl şeyin kuruluşun karı olduğunu belirtiyor. Bu nedenle, envantere yatırılan paranın değerini göz ardı ederek ve yalnızca ciroya odaklanarak en uygun kararları kaçırabilirsiniz;

- Modern koşullarda, önceki dönemlere ait rezerv istatistiklerini analiz ederken öncelikle olasılıksal rakamlarla uğraştığımızı hatırlamak gerekir, bu da olasılık teorisini unutmamamız gerektiği anlamına gelir. Talebin normal bir dağılımı varsa, envanter yönetimi alanında en uygun çözümleri geliştirmenize olanak tanıyan iyi geliştirilmiş bir matematiksel aparat vardır.

İşimize gelince, binek otomobillere olan talebin dağılımı normal değil, bu nedenle en uygun depoyu belirlemek için Monte Carlo simülasyonunu kullanmak zorunda kalıyoruz (birçok özel yazılım çözümü var, ancak Excel kullanıyoruz). Paranın maliyetinin optimal çözüm üzerinde önemli bir etkisi olduğunu söyleyebilirim.

Böylece, geçen yıl banka kredisi oranlarındaki düşüşten sonra, depodaki stokları artırmanın en uygun olacağını fark ettik ve yüksek para maliyeti nedeniyle daha önce elimizde olmayan çözümler (renkler, konfigürasyonlar, modeller) hale geldi. olası.

Vladislav Huminsky, Nevskaya Danışmanlık Şirketi Genel Müdürü (St. Petersburg)

Makalede sunulan öneriler ciddi itirazlara yol açmıyor - oldukça açık ve basit. Ve bu tür tavsiyeler sıklıkla ciddi faydalar sağlar. Deponun tamamı gereksiz ürünlerle doluysa nasıl bir optimizasyon ve ince ayardan bahsedebiliriz? Makale, fazla stokun karı nasıl azalttığını göstermek konusunda iyi bir iş çıkarıyor ancak ekonomik verimliliğin artmasına yol açacak kararların nasıl alınması gerektiği hakkında hiçbir şey söylemiyor.

Ayrıca finansal fonksiyonun asıl görevinin depodaki stok artışını önlemek olduğu da görülebilir. Aslında, bu doğru değil. Tedarikçilere sipariş vermeye karar verirken, bu karara bağlı olarak değişen ve dolayısıyla karı etkileyen tüm önemli maliyetleri ve gelirleri dikkate almanız gerekir. Envanterde önemli bir artışa yol açan bir kararın, müşteri hizmetlerinin iyileştirilmesine ve stok yokluğundan kaynaklanan kayıpların azalmasına yol açması durumunda genellikle faydalı olduğu görülür.

Bu nedenle CFO'lara aşağıdakiler önerilebilir:

- yalnızca fazla stokla ne yapacağınızı değil, aynı zamanda hangi kararların bunların ortaya çıkmasına yol açtığını da düşünün;

- kesin talep tahminlerinin olmadığını ve satın alma kararları verirken olası sapmaların her zaman dikkate alınması gerektiğini unutmayın;

- tedarikçilere sipariş vermeye karar verirken, yalnızca envanter depolama maliyetlerini değil, aynı zamanda kararı değiştirirken olası tüm zararları ve faydaları da dikkate alın;

- Yalnızca depodaki stok miktarını değil, satın alma yöneticilerinin faaliyetlerini değerlendirmek için yeterli göstergeler oluşturmak.

Çalışma belgeleri kataloğunda indirebilirsiniz

Küçük işletmelerde mal muhasebesi

Küçük işletmelerde mal muhasebesi Sabit kıymetlerin dönem içindeki ortalama değeri Stokların ortalama değeri Kârlılığın hesaplanması Stokların kullanım kârlılığı

Sabit kıymetlerin dönem içindeki ortalama değeri Stokların ortalama değeri Kârlılığın hesaplanması Stokların kullanım kârlılığı İşletmenin planlama ve ekonomi departmanının etkin çalışmasının organizasyonu

İşletmenin planlama ve ekonomi departmanının etkin çalışmasının organizasyonu Çalışma programı planı Bir inşaat programı nasıl doğru şekilde hazırlanır?

Çalışma programı planı Bir inşaat programı nasıl doğru şekilde hazırlanır? "Hemşire" - kariyer rehberliği sunumu

"Hemşire" - kariyer rehberliği sunumu "Metal alaşımları" konulu sunum

"Metal alaşımları" konulu sunum Uluslararası Nükleer Enerji ve Sanayi İşçileri Sendikaları Birliği

Uluslararası Nükleer Enerji ve Sanayi İşçileri Sendikaları Birliği