Muhasebede mal muhasebesi 8 3. Küçük işletmelerde mal muhasebesi. İlk yöntem toplam muhasebedir. Perakende satış raporu

Perakende ticaretle uğraşan her girişimci veya yönetici, hangi malların satıldığını, stokta kaç tane bulunduğunu ve tabii ki satılan malların kâr marjının ne olduğunu merak eder, çünkü mallar bu kuruluşun ana gelir kaynağıdır. Yu.M. Kazan Devlet Tarım Üniversitesi Doçenti Burykin, Ph.D., muhasebe yöntemlerini analiz ediyor ve muhasebe otomasyonu için öneriler veriyor. İlk makale yöntemlere genel bir bakış sunmakta ve toplam muhasebeyi daha ayrıntılı olarak incelemektedir.

Küçük işletmelerde mal muhasebesi

Perakende veya toptan ticaretle uğraşan küçük işletmeler çoğunlukla özel vergilendirme rejimleri kullanır: basitleştirilmiş bir vergi sistemi ve tahmini gelir üzerinden tek bir vergi. Her iki modu da kullanırken, işletme muhasebe kayıtlarını tam olarak tutmama, ancak bunları yönetimin ihtiyaçları için yeterli bir biçimde (sabit varlıklar ve maddi olmayan duran varlıklar hariç) tutma olanağına sahiptir. Uygulamaya göre, bu kuruluşlarda yıl boyunca malların muhasebesinin yapılmaması felaket sonuçlara yol açmaktadır, çünkü para biriktirme çabası içinde yöneticiler birkaç hata yapmaktadır:

1. Malların tüm muhasebesi, bir mağaza veya deponun satıcıları tarafından tek bir muhasebe defterinde tutulur; bu durumda, satıcı ile yönetici arasında herhangi bir sorumluluk paylaşımı olmaz, bu da geçmiş dönemlere ilişkin bilgilerin düzenlenmesine ve mal miktarının ayarlanmasına yol açar. satıcıların ihtiyaçlarına yönelik ürünler.

2. Muhasebe uzmanlarıyla istişarede bulunarak tasarruf etme arzusu, satışlar, ürünler ve finansal sonuçlar hakkında tam bir bilgi eksikliğine yol açar.

Muhasebe ve "1C: Muhasebe 8" programı hakkında biraz bilgi (temel sürümün maliyeti kesinlikle herhangi bir kuruluş için geçerlidir - önerilen fiyat - 3.000 ruble) muhasebenin bilgi içeriğini önemli ölçüde artıracak ve güncel ve güncel bilgiler elde edecektir. faaliyetleriniz hakkında eksiksiz bilgi. Aşağıda açıklanan malların muhasebeleştirilmesi yöntemlerinin küçük işletmelerde pratik olarak uygulanması, satışların verimliliğini artıracak ve çalışanların dürüst olmayan çalışmalarına ilişkin gerçekleri tespit edecektir.

1C: Muhasebe 8 programında, her birinin kendine göre avantajları olan 4 mal muhasebesi yöntemini uygulayabilirsiniz. Muhasebe yöntemleri Şekil 1'de şematik olarak gösterilmektedir. Ayrıca satış ve satın alma fiyatlarına dayalı muhasebe yöntemlerine de ayrılabilirler.

Şekil 1. Mal muhasebesi seçenekleri

Bu yöntemlerin her birini uygularken ilk hatadan kaçınmak ve sorumlulukları mali açıdan sorumlu kişiler ile raporların sağlanmasından sorumlu kişiler arasında paylaştırmak gerekir.

Bu oldukça basit bir şekilde yapılır: mali açıdan sorumlu kişiler birincil belgeleri doldurur ve bir muhasebeci veya yönetici bunların muhasebeye yansımasıyla kişisel olarak ilgilenir.

Mal muhasebesi için "1C: Muhasebe 8" programındaki hesaplar ve alt hesaplar

"1C: Muhasebe 8" (rev. 2.0) programında, malları ve üzerlerindeki karları hesaba katmak için Tablo 1'de sunulan hesaplar ve alt hesaplar kullanılmaktadır. Bu hesaplar Rusya Maliye Bakanlığı tarafından önerilmektedir. malların muhasebeleştirilmesi için, ancak programda bunlar ek alt hesaplara ve alt hesaplara bölünmüştür.

tablo 1

|

İsim |

Alt konto |

|||

|

Mal |

İsimlendirme |

Partiler |

Depolar |

|

|

Depolardaki mallar |

İsimlendirme |

|||

|

Perakende ticarette mallar (satın alma fiyatına göre) |

İsimlendirme |

|||

|

Malların altındaki konteyner ve boş |

İsimlendirme |

|||

|

Satın alınan ürünler |

İsimlendirme |

|||

|

Perakende ticaretteki mallar (satış fiyatı üzerinden ATT'de) |

İsimlendirme |

|||

|

Perakende ticaretteki mallar (NTT'de satış fiyatı üzerinden) |

||||

|

Ticaret marjı |

||||

|

Otomatik perakende satış noktalarında ticaret marjları |

İsimlendirme |

|||

|

Manuel perakende satış noktalarında ticari markalama |

||||

Programda uygulanan malların muhasebesini otomatikleştirme yöntemlerinin yanı sıra her birinin avantajlarını ve dezavantajlarını ele alalım.

Toplam muhasebe

İlk seçenek Toplam muhasebe En basit ve anlaşılır olması nedeniyle küçük organizasyonlarda en yaygın olanıdır. Bu yöntem, yöneticinin her bir perakende satış noktasındaki mal miktarı ve bunlar üzerindeki toplam toplam fiyat farkı hakkında hızlı bir şekilde bilgi almasını sağlar. Bu muhasebe, ürün yelpazesine ilişkin bilgileri desteklemez, yalnızca bunların bir özetini sunar.

Bunun faydaları önemlidir; acemi bir muhasebeci bile kayıt tutabilir ve muhasebe süreci fazla zaman almaz. Ancak muhasebe verilerinin güvenilir olması ve kuruluştaki gerçek durumu yansıtması için aşağıdaki ön koşullar gereklidir:

1. Düzenlenmiş fiyatlandırma, mallardaki tüm fiyatların ve değişikliklerin kaydedilmesi gerektiği, her gün için bir fiyat listesi veya kaydının bulunduğu, tüm değişikliklerin kaydedildiği ve para girişinin mali sicil memuruna veya diğer belgelere göre kesinlikle yansıtıldığı anlamına gelir. onun yerini alan ekipman.

2. Tam belgeler - malların teslim alınması, imha edilmesi, mahsup edilmesi ve fiyat değişiklikleriyle ilgili tüm işlemler belgelere yansıtılmalıdır. Güvenilir ve zamanında bilgi edinmenin temeli budur.

3. Çalışanın yetkinliği, çalışanın yukarıdaki belgelerin nasıl oluşturulduğunu, her bir belgeye temel olarak hangi maliyetin yansıtıldığını ve bunların ne zaman oluşturulması gerektiğini bilmesi gerektiği anlamına gelir.

Bu üç basit prensibin uygulanması, doğru toplam muhasebeyi korumanıza olanak tanır ve bu da, fonların alınması, mal satışı ve nihai mali sonucun eksiksizliği üzerinde operasyonel bilgi ve kontrol sağlar. Bu yöntemi kullanırken işlemleri yansıtmaya yönelik tipik bir şema Tablo 2'de sunulmaktadır.

Tablo 2

Malların toplam muhasebesine muhasebe işlemlerinin yansıması.

HAYIR. |

Borç |

Kredi |

Toplam |

|

Mallar bir kuruluşa veya perakende satış noktasına şu miktarda ulaşır: |

||||

Satış fiyatlarına göre uygun bir işaretleme uygulanır |

||||

Gelir yansıtılır (nakit fonlar MKT'de aktifleştirilir) |

||||

Önceki işlemle eş zamanlı olarak, satış noktasından malların silinmesi satışların maliyetine (Satılan toplam mal miktarı) yansıtılır. |

||||

Raporlama döneminin sonunda 42 numaralı "Ticaret marjı" hesabından satılan mallara ilişkin marj tutarı ters çevrilir (Finansal sonuç) |

||||

Malın fiyatının artması durumunda maliyetteki artış tutarı kadar işlem oluşturulur |

||||

Fiyatın düşürülmesi veya düşürülmesi durumunda, malın maliyetindeki azalış miktarı kadar ters çevrilir. |

||||

Silinen mallar (eksiklik) |

||||

Silinmiş mallara ilişkin silme işaretlemesi |

Tersine çevrilen tutar, satışlardan elde edilen mali sonuçtur (işlem 5) veya malların silinmesinden (işlem 9) kaynaklanan zarar miktarıdır (satıştan elde edilebilecek olası kâr). Bu mal muhasebesi yöntemiyle yeniden değerleme, tek bir basit girişe yansıtılır, ancak ayrıntılı bir envanter kullanılarak, her bir ürünün bakiye sayısı ve bunun fiyatındaki değişimin hesaplanması temelinde hesaplanır.

Silinmelerde bu çok daha basittir; yalnızca silinen malların satış fiyatlarına göre tutarı belirtmeniz yeterlidir.

Bu yöntemin kontrol işlevi devam etmektedir: mal bakiyesinin satış fiyatı üzerinden stoklanmasını içerir. Depo alt sözleşmesinin 41 "Mallar" hesap bakiyesiyle örtüşmeleri gerekir. Muhasebe verilerinden daha büyük gerçek veri miktarı, hesaplanmayan mallar veya belgelenmemiş bir işaretleme ve daha azı - mal kıtlığı anlamına gelebilir. İdeal olarak, borç ve stok tutarları doğru yansıtıldığında aynı olmalıdır, ancak organizasyonlarda hatalar, kayıt dışı fiyatlandırma ve yanlış evraklardan kaynaklanabilecek bazı sapmalar meydana gelebilir.

İlk bakışta bu operasyonlarda gelir payının hesaplanması uzun ve karmaşık bir süreçtir ancak programda "1C: Muhasebe 8" otomatiktir ve saniyenin yalnızca bir kısmını alır. Mali sonuç bir belge kullanılarak oluşturulur Ayın kapanışı.

1C: Accounting 8 programını kullanarak bu yöntemi otomatikleştirmeyi düşünelim.

“Toplam” muhasebe türü, malların satış fiyatlarından muhasebeleştirilmesini içerir. Perakende malları satış fiyatından muhasebeleştirmek için kuruluşun muhasebe politikasında belirtmek gerekir ( Kurumsal -> Kuruluşların muhasebe politikaları- yeni bir sekme ekleyin veya mevcut bir sekmeyi değiştirin Perakende) perakende satışta malları değerleme yöntemi satış fiyatına göredir (bkz. Şekil 2).

Pirinç. 2. Kuruluşun stoklara ilişkin muhasebe politikası.

Malların satış noktasında alındığını yansıtmak için bir belge kullanılır Mal ve hizmetlerin alınması. Önceki adımların tümü doğru şekilde yapıldıysa, makbuzu yansıtırken, prizi seçtikten sonra bir soru sorulacaktır. Tablo kısmı isimlendirmeye göre daraltılsın mı? Bu, muhasebede kalemle ilgili hiçbir veri olmayacağı anlamına gelir. Cevabınız evet ise 5 sütundan oluşan belgede yalnızca bir satır kalacak: Tutar, %KDV, KDV tutarı, TOPLAM, Perakende tutarı.

Belgeye göre program 2 (KDV hariç) veya 3'tür (KDV kayıtlarıyla birlikte) - bkz. tablo 3.

Tablo 3.

Malların alınmasına ilişkin gönderiler

Bu, Şekil 3'te açıkça gösterilmektedir.

Pirinç. 3. Mal ve hizmet alımı belgesinin yayınlanmasının sonucu.

Belgelerin yayınlanmasının bir sonucu olarak, muhasebede 41.12 numaralı hesapta, satış fiyatındaki malların miktarı ve mallar üzerinde tahakkuk eden kar marjının tutarı 42.02 hakkında bilgi birikir. Bu bilgi daha sonra, 42.02 faturasındaki işaretleme tutarının bu depo için 41.12'deki mal miktarından düşülmesi sonucunda depolardaki malların göreceli maliyetini belirlemenize olanak tanır. Bir kuruluşun faaliyetleri sırasında satış fiyatlarının arttığı ve azaldığı durumlar ortaya çıkar ve daha önce de belirttiğimiz gibi fiyat ayarlamalarının ve yeniden değerlemelerin belgelenmesi, doğru veriler için şarttır. Bu amaçla program bir belge uygular. Perakendede malların yeniden değerlemesi(Menü Satış), kuruluştaki malların yeniden değerlenmesine ilişkin verilere dayanarak oluşturulmuştur.

Bu belgede toplam muhasebe yöntemi kullanıldığında (depo seçildikten sonra) yalnızca bir sütun doldurulacak şekilde yansıtılır Yeniden değerleme tutarı. Yeniden değerleme belgesinin toplam tutarıyla veya satır satır doldurulabilir. Pozitif tutar yukarı doğru yeniden değerleme anlamına gelir, negatif tutar ise aşağı doğru yeniden değerleme anlamına gelir.

Belgenin gönderilmesinin bir sonucu olarak ilgili işlemler oluşturulacaktır (bkz. Şekil 4).

Pirinç. 4. Bir perakende belgesinin yürütülmesinin sonucu.

Faaliyet sırasında envanter sonuçlarına göre eksiklik tespit edilirse bu tutar 94 “Eksikler ve değerli eşyaların zarar görmesinden kaynaklanan kayıplar” hesabına, noksanlığın nedeni belirlendikten sonra 44 “Satışlar” hesaplarına yansıtılır. masraflar”, suçlu bulunmazsa veya mallar bozulursa, 90 “Satışlar” (kıtlık doğal kayıp normlarına giriyorsa), 91 “Diğer masraflar”, 73 “Suçlu ise “Diğer işlemler için personel ile yapılan ödemeler” bulunan.

Malların silinmesi bir belge kullanılarak gerçekleştirilir Malların silinmesi(menüden ulaşılabilir Stoklamak). Önceki belgelerden farklı olarak, isimlendirmedeki tablo kısmı burada gizli değildir ve onu doldurmak için iki seçenek vardır: silinen malların isimlendirmesine göre veya ortak bir isimlendirme öğesi (isimlendirmenin bir öğesi) oluşturarak ürünün tamamı için). İlk doldurma seçeneğinde, belge, silinen tüm kalemleri, bunların miktarını ve perakende fiyatını, ikinci durumda ise toplam tutarı ve isteğe bağlı bir miktarı belirtmelidir.

Belgeye dayalı Malların silinmesi ilgili kablolama yapılır - bkz. 5.

Pirinç. 5. Malların silinmesi belgesinin kaydedilmesinin sonucu.

Mal satışından elde edilen gelir makbuzu belge kullanılarak yansıtılır Nakit sipariş makbuzu operasyon Perakende geliri. Belge perakende satış mağazasının deposunu belirtir ve kutuyu işaretler Manuel satış noktası ve gelirin kaydedilmesi ve satılan malların maliyetinin düşülmesi için girdiler oluşturan perakende gelir tutarı.

Ay sonunda satışlara bağlı olarak satılan mallara ilişkin kar payı hesaplanır ve 90 "Satışlar" hesabının borcuna çevrilir. Bu amaçla belge kullanılır Ayın kapanışı bir operasyonu olan Satılan mallara ilişkin ticari marjların hesaplanması. Ticari marjın hesaplanıp silinmesiyle finansal sonucu üreten bu işlemdir.

Bu yöntem basitleştirilmiş muhasebe, malların kontrolü ve finansal sonuçlar için uygundur. Bu yöntemin verimliliği yüksektir; az emek ve tecrübe gerektirir. Bu yöntemin dezavantajları, satılan malların çeşitleri hakkında bilgi eksikliği ve en karlı ve en çok satan mallar hakkında doğru bilgi eksikliğidir.

Tek bir ticaret şirketi, satılan malların operasyonel muhasebesi olmadan yapamaz ve elbette ülkemizdeki en yaygın muhasebe çözümü - 1C: Muhasebe - malların perakende satışına ilişkin gerekli kayıtların tutulmasını mümkün kılar.

Bunu yapmak için, "Yönetim/İşlevsellik/Ticaret" bölümünde* ilgili işlevsel seçeneği etkinleştirmeniz gerekecektir.

*İşlevselliği görüntülemek için arayüz özelleştirmesi gerekebilir.

Şekil 1. Seçeneğin etkinleştirilmesi

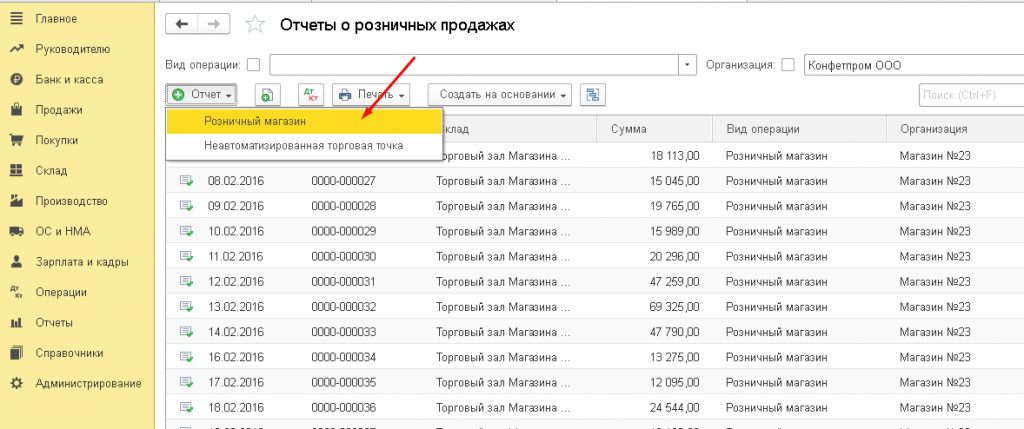

Muhasebe programında perakende ticaret satışları “Perakende Satış Raporu” konfigürasyonunda yer alan standart bir belge ile yansıtılmaktadır. Belge kurumsal modda "Satış" bölümünden açılır.

Şekil 2. Belgenin konumu ve açılması

Şekil 2. Belgenin konumu ve açılması

Muhasebe yazılımında perakende ticaret tesisi depo olarak değerlendirilir. Bir perakende deposunun ortamı büyük önem taşımaktadır: otomatikleştirilmiş bir perakende satış tesisi mi yoksa otomatik olmayan bir tesis mi*.

*Otomatik bir satış noktası farklıdır, çünkü satış noktasında ne kadar ve ne tür malların satıldığı her gün bilinir - otomatik olmayan bir satış noktasında günlük bilgi yoktur ve muhasebe buna göre tutulur; toplam perakende geliri.

Otomatik veya otomatik olmayan bir ticaret tesisi standart "Depolar" dizininde/"Depo türü" alanında yapılandırılır.

Şekil 3. Perakende satışlar için depo kurulumu

Şekil 3. Perakende satışlar için depo kurulumu

Otomatik satış noktası (ATT) aracılığıyla ticari satışlar

ATT'deki mal satışlarının “Perakende Satış Raporu” belgesi kullanılarak girilmesi gerekmektedir. Paranın kasaya gönderilmesi de dahil olmak üzere muhasebe ve vergi muhasebesi için 1C'ye girişler yapar.

Mal satışını onaylayan bir belgeyi manuel olarak girebilirsiniz. Bunu yapmak için listede “Raporla”/“Perakende Mağaza”ya* tıklayın.

Şekil 4. ATT'de manuel olarak satış oluşturma

Şekil 4. ATT'de manuel olarak satış oluşturma

*Mağazanın otomatik bir perakende satış noktası olduğunu programa belirtmek için uygun depo tipi “Perakende mağaza”yı seçmelisiniz.

Şekil 5. Belgede perakende deposu seçme

Şekil 5. Belgede perakende deposu seçme

Manuel olarak bir belge oluştururken, kasa hesabı 50.01/“Kurumsal kasa” ile otomatik olarak girilir. Ayrıca 50.02/“İşletme kasa masası” ve 50.04/“Ödeme acentesinin faaliyetleri için kasa” hesaplarını seçmek de mümkündür.

KDV'nin nasıl yansıtılacağını belirtmek mümkündür: tutara dahil edin/en üste yansıtın/yoksayın.

Şekil 6. Belgede KDV yansımasının seçilmesi

Belgede nakit akışlarıyla ilgili bir makale (DDS makalesi) seçebilirsiniz (mevcut değilse önceden oluşturun). Kuruluşun 4 No'lu Form “Nakit Akış Tablosu” raporunu oluşturması durumunda doldurulması gerekecektir.

“Ekle” veya “Seçim” butonlarını kullanarak satılan ürünü, gerekli miktarını belirterek oluşturulan belgeye eklemeniz gerekir. Belge tarihinde sistemde belirlenmiş bir fiyat varsa, belgede belirtilen fiyat türüne göre fiyat otomatik olarak doldurulur. Mal muhasebesi hesabı, KDV oranı ve gelir muhasebesi hesabı, kalem için önceden oluşturulan ayarlardan otomatik olarak alınır. “Nomenklatür grubu” alanından kalem kartından hesabın alt konto 90'ı çekilir.

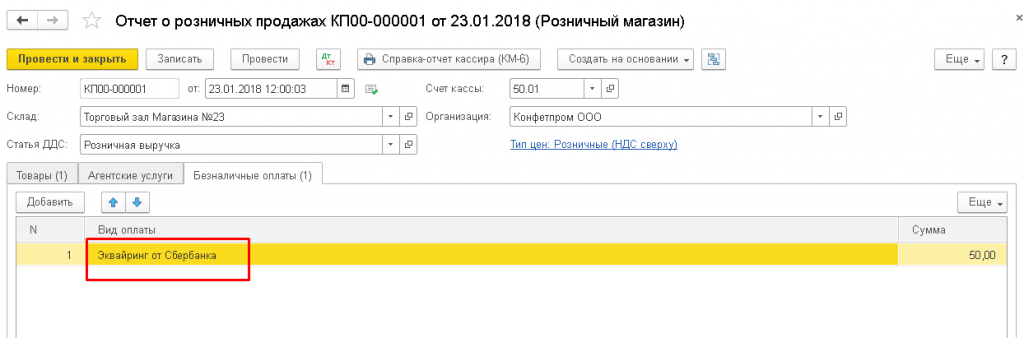

Belge, perakende alıcıdan banka kartı veya banka kredisi yoluyla yapılan ödemeyi gösterebilir ve dikkate alabilir. Bunun için “Nakit dışı ödemeler” sekmesinde “Ödeme türü” dizininden ödeme kartıyla ödeme seçeneğini seçerek kartla ödeme tutarını girmelisiniz.

Şekil 7. Nakit dışı ödemenin belgeye yansıması

Şekil 7. Nakit dışı ödemenin belgeye yansıması

1C'deki kayıtlar şunları yansıtacaktır: kasadan alınan nakit satışından/makbuzundan elde edilen gelir eksi nakit dışı ödeme tutarı/kartla ödeme/KDV tahsisi.

Şekil 8. Satışların muhasebe ve vergi muhasebesine yansıması

Şekil 8. Satışların muhasebe ve vergi muhasebesine yansıması

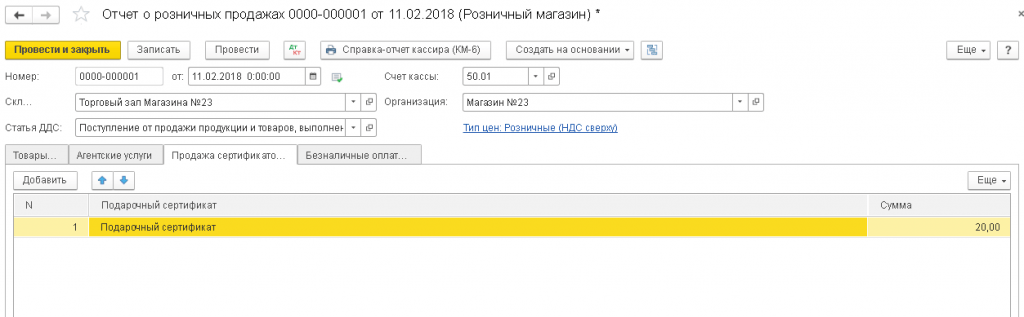

Ödeme aynı zamanda uygun sekmede hediye sertifikası olarak da yansıtılabilir.

Şekil 9. Ödemenin sertifikaya yansıması

Şekil 9. Ödemenin sertifikaya yansıması

Bir kuruluş, perakende olarak mal satarken satış temsilcisi olarak hareket ediyorsa bu, "Acente hizmetleri" sekmesine yansıtılır.

Belgeden KM-6'yı (Kasiyer-operatör sertifika raporu) yazdırabilirsiniz.

Satıştan elde edilen gelirlerin işletmenin kasalarına girişi, perakende satışlara ilişkin bir belge esas alınarak düzenlenebilecek "Perakende Geliri" gibi bir işlemle "Nakit Makbuz" nakit kabul belgesi ile resmileştirilir. Bu belge, muhasebe veya vergi muhasebesi için kayıtlar oluşturmaz (kayıtlar “Perakende Satış Raporu” belgesi tarafından yürütüldüğü için), ancak “Kasa Defteri” raporunda sona erer.

Şekil 10. Kasa defteri

Şekil 10. Kasa defteri

Çoğu mağazada yazarkasa/mali kasa kurulduğundan perakende satışlar çek kullanılarak da gerçekleştirilebilir: gün sonunda vardiya kapatıldığında, tüm satışları çekle biriktiren bir “Perakende Satış Raporu” belgesi otomatik olarak oluşturulur. gün.

Şekil 11.Satışların çeklere yansıması ve gün sonunda vardiyanın kapatılması

Vardiya kapandıktan sonra otomatik olarak “Kasa Fişi” satış belgesi oluşturulacaktır.

Manuel satış noktası (NTT) aracılığıyla perakende satışlar

Programa mağazanın manuel perakende satış noktası olduğunu belirtmek için "Manuel perakende satış noktası" depo tipini seçmelisiniz.

Perakende satışlardan kasaya para girişi, “Perakende Hasılat” belgesinin işlem türü ile “Nakit Fiş” belgesi kullanılarak gerçekleştirilir. Bu belge ilgili muhasebe girişlerini yansıtır ve Kasa Defteri raporuna dahil edilir.

Şekil 12. Satışların NTT'ye yansıması

Şekil 12. Satışların NTT'ye yansıması

Zaman zaman NTT deposunda, sonuçları "Mal Envanteri" belgesine kaydedilen malların yeniden envanterinin yapılmasına ihtiyaç duyulmaktadır. Bu belgeye dayanarak, envanter sonuçlarına göre “eksik” malların miktarını halihazırda satılan malların miktarı olarak içerecek olan bir “Perakende Satış Raporu”nu hemen oluşturabilirsiniz.

Ayrıca “Manuel satış noktası” türündeki belgeler listesinden perakende ticaret satışlarına ilişkin bir belge oluşturarak, satılan ürüne ilişkin bilgileri manuel olarak ekleyebilirsiniz.

sonuçlar

Perakende satışların operasyonel muhasebesi açısından şirketin 1C muhasebe çözümünün temel yeteneklerini inceledik. 1C: Muhasebe'nin işlevselliğinin, ticaret ve perakende faaliyetleri yürüten firmaların ve şirketlerin ihtiyaçlarını tam olarak karşılayacağını söylemek güvenlidir.

Ekim 2005'te yayınlanan "1C: Muhasebe 8.0"*'ın yeni 1.5 sürümünde, perakende ticarette mal muhasebesinin işlevselliği önemli ölçüde genişletildi. Artık malları yalnızca satın alma fiyatlarında değil, aynı zamanda otomatik olmayan perakende satış mağazaları için özellikle önemli olan satış fiyatlarında da hesaba katabilirsiniz. 1C metodolojistleri perakende ticaret için yeni muhasebe fırsatlarından bahsediyor.

Not:

* 1.5 sürümünün yeni özellikleri hakkında daha fazlasını okuyun

Artık muhasebe politikasında perakende ticarette malları değerlemenin iki yolundan birini seçebilirsiniz: satın alma fiyatları veya satış fiyatları. Daha önce 1C: Accounting 8.0 böyle bir seçenek sunmuyordu ve perakende ticaretteki mallar yalnızca satın alma fiyatlarında dikkate alınıyordu. "1C: Muhasebe 7.7" böyle bir seçim fırsatı sunmuyor.

1C: Accounting 8.0'ın yeni özellikleri, perakende satış noktalarındaki malların muhasebeleştirilmesi işlemlerini önemli ölçüde basitleştirebilir. Mağaza çalışanları, malları satış fiyatlarında muhasebeleştirirken, malların yalnızca tek bir fiyatıyla (fiyat etiketinde yazılı olan) ilgilenir. Ek olarak, muhasebecilerin kimlik bilgilerini 1C: Muhasebe 8.0 bilgi tabanına girme çalışmaları basitleştirilmiştir.

Çıkış türleri

"1C: Muhasebe 8.0", değişen derecelerde otomasyona sahip perakende satış noktalarında muhasebe çalışmaları için tasarlanmıştır. İşletim metodolojisini seçmek için tüm perakende satış noktaları aşağıdaki iki kategoriye ayrılır: otomatik perakende satış mağazaları ve otomatik olmayan perakende satış mağazaları.

otomatik(bundan sonra ATT olarak anılacaktır), teknik destek araçları veya ticari faaliyetlerin özellikleri, 1C: Muhasebe 8.0 bilgi tabanına daha sonra girilmek üzere satılan mallar hakkında günlük ayrıntılı bir rapor oluşturmasına izin veriyorsa. Dahası, satış noktası tam anlamıyla otomatikleştirilebilir: satıcıların işyerleri kişisel bilgisayarlarla donatılmıştır ve satışları kaydetmek için "1C: Accounting 8.0" ağ sürümü kullanılır. Ek olarak, günlük olarak satılan malların sayısı azsa ve günlük bir satış raporunu manuel olarak hazırlamak zor değilse (örneğin, araba satarken) bir satış noktası "şartlı olarak" otomatikleştirilmiş olarak kabul edilebilir. Satış bilgileri günlük olarak muhasebe departmanına rapor edilir ve burada 1C: Muhasebe 8.0 bilgi veritabanına girilir.

"1C: Muhasebe 8.0" açısından bakıldığında bir perakende satış noktası kabul edilir Manuel(bundan böyle - NTT olarak anılacaktır), satılan mallarla ilgili ayrıntılı bilgilerin günlük olarak "1C: Muhasebe 8.0" bilgi tabanına girilmemesi durumunda. NTT'nin rolü, her gün bir satış raporunu manuel olarak derleyip bilgi tabanına girmenin oldukça zor olduğu tepsiler, kiosklar, mağazalardaki bölümler veya geniş bir satış yelpazesine sahip mağazalar olabilir. NTT'de perakende satışlar ilerledikçe ürün bakiyelerine ilişkin veriler güncelliğini yitiriyor. Bu verilerin alaka düzeyini yeniden sağlamak için periyodik olarak bir envanter yapılması ve sonuçlarının bilgi tabanına girilmesi gerekir. Artık "1C: Muhasebe 8.0", aşağıda tartışacağımız basitleştirilmiş bir yöntemle envanter yapmanıza olanak tanıyor.

Elbette, herhangi bir perakende satış noktasında ticari gelirlerin yazarkasa kullanılarak kaydedilmesine ilişkin yasal gerekliliklere uyulmalıdır. Çıkış türünden bağımsız olarak, "1C: Muhasebe 8.0" bilgi tabanı günlük olarak 50 "Nakit" hesabının borcundaki gelir girişini yansıtır. Malların kuruluşun toptan satış deposundan perakende satış noktasına transferi hem niceliksel hem de parasal açıdan yansıtılmaktadır.

"1C: Muhasebe 8.0" bilgi tabanında, işletmenin perakende satış mağazaları hakkındaki bilgiler depolar listesinde belirtilmiştir. Ambar türü özelliğinde aşağıdaki değerlerden birini seçebilirsiniz:

- toptan;

- perakende (ATT anlamına gelir);

- otomatik olmayan satış noktası (NTT).

Ürün muhasebe parametrelerini ayarlama

Perakende ticarette malların değerleme yöntemi muhasebe politikası ayarlarında belirtilmiştir. Satış değerine dayalı değerleme yöntemini seçerseniz (bkz. Şekil 1), stokların analitik muhasebesi (MP) ayarlarında (“Muhasebe parametrelerini ayarlama” formu, “MAI'nin analitik muhasebesi” sekmesi), ek muhasebe parametrelerini belirleyebilir (Şekil 1).

Muhasebe ayarlarında kalem için ciro analitiğinin kullanımını belirtirseniz, belirtilen noktalardaki mallar, kalem cirosu için ek analitik muhasebeyle birlikte 41.12 "Perakende ticaretteki mallar (satış değerinde NTT'de)" hesabında muhasebeleştirilir. : "1C: Muhasebe 8.0", "Nomenklatür" alt hesap türünü kullanarak hesap 41.12 için otomatik olarak analitik muhasebe oluşturacak ve özelliği yalnızca ciroyu hesaba katacak şekilde ayarlayacaktır. Bu sayede, standart bir rapor (özellikle bir bilanço) kullanarak, bu hesaptaki borç cirosunu - NTT'deki mal girişlerini - görüntülemek ve bu ciroların kalem kalemlerine göre bir dökümünü elde etmek mümkün olacaktır. Ancak standart raporun NTT'deki ürün stoğu hakkında bilgi göstermeyeceğini lütfen unutmayın.

NTT, KDV'ye tabi malları farklı oranlarda (örneğin, %18 ve %10) satıyorsa, muhasebe ayarlarında, malları KDV oranları cinsinden hesaba katacak özelliği ayarlamanız gerekir. Bunu takiben, "1C: Muhasebe 8.0", "KDV Oranları" alt hesap türüne göre 41.12 hesabı için analitik muhasebeyi otomatik olarak yükleyecektir.

Vergi matrahının farklı KDV oranlarında vergilendirilen mal türüne (iş, hizmet) göre ayrı muhasebeleştirilmesine ilişkin Rusya Federasyonu Vergi Kanunu'nun (Madde 153) gerekliliklerine uymak için aşağıdaki teknik kullanılabilir: satıştan elde edilen gelirler Farklı KDV oranlarında vergilendirilen malların bir kısmı, bir perakende satış mağazasının farklı departmanlar için kontrol kasasında (KKM) yer alır. Daha sonra kasa vardiyası tamamlanıp kasa Z raporu oluşturulduğunda, farklı KDV oranlarında vergilendirilen mal satışlarından elde edilen gelirler, farklı departmanların toplam tutarları olarak görülebilmektedir.

Perakende ticarette malları satış fiyatlarında değerleme yöntemini seçerseniz, "1C: Muhasebe 8.0", muhasebe için 41.11 "Perakende ticarette mallar (satış fiyatında)" ve 42.01 "Otomatik perakende satış noktalarında ticaret marjı" hesaplarını kullanacaktır. "İsimlendirme" ve "Depolar" alt sözleşme türleri için ek analitik muhasebe ile ATT'deki mallar. Bu hesaplar için analitik muhasebenin "Taraflar" alt hesap türüne göre sürdürülmesi muhasebe ayarlarında belirtilmiştir.

Muhasebe politikasında perakende ticaretteki malları satın alma maliyeti üzerinden değerleme yöntemini seçerseniz, o zaman “1C: Muhasebe 8.0”, analitik muhasebe ile 41.02 “Perakende ticaretteki mallar (satın alma maliyetinde)” hesabındaki malları dikkate alacaktır. hem ATT hem de NTT'de aynı türde alt hesaplar (“Adlandırma”, “Depolar”) (bkz. Şekil 2).

Perakende ticarette malların muhasebeleştirilmesine ve bakiyelerin muhasebede saklanmasına ilişkin prosedüre ilişkin genel bilgiler Tablo 1'de verilmiştir.

tablo 1

| Perakendede malları değerlendirme yöntemi | Manuel satış noktası (NTT) | Otomatik satış noktası (ATT) |

|---|---|---|

|

Satış fiyatına göre |

||

|

Hesap |

41.12 - mallar |

41.11 - mallar |

|

Nicel muhasebe |

Evet (mal hesabında) |

|

|

Analitik muhasebe bölümleri |

Stoklamak |

İsimlendirme |

|

Satın alma fiyatına göre |

||

|

Hesap |

41.02 - mallar |

41.02 - mallar |

|

Nicel muhasebe | ||

|

Analitik muhasebe bölümleri |

İsimlendirme | İsimlendirme Stoklamak Toplu (isteğe bağlı) |

Perakende ticaret işlemlerinin tescili

Malların satış noktasında teslim alınması

Malların işletmenin toptan satış deposundan perakende satış noktasına hareketi, "mallar, ürünler" operasyon türüyle "Malların hareketi" belgesi ile kaydedilir. Ayrıca belgenin tablo kısmı perakende satış noktasına gelen malların sayısına ilişkin verileri gösterir (bkz. Şekil 3).

Bu belgede fiyatlara ilişkin veriler belirtilmemiştir: Ürün fiyatlarının, satış noktasının ayrıntılarından biri olarak kullanılan fiyat türüne göre belirlendiğine inanılmaktadır. "1C: Muhasebe 8.0" da her öğe için çeşitli fiyatlar belirlenebilir; Bu fiyatların ayırt edici özelliği fiyat türüdür ("satın alma", "toptan satış", "perakende" vb.). Ürün fiyatlarını ayarlamak için "Ürün fiyatlarının ayarlanması" adı verilen bir belge kullanılır.

Malların perakende satış noktasında doğrudan tedarikçiden teslim alınmasını kaydetmek için, bu durumda olağan olan “Mal ve hizmetlerin kabulü” belgesi kullanılır. Malları satış fiyatlarında değerleme yöntemi kullanılıyorsa, "depo" alanında manuel bir satış noktası (NTP) seçildikten hemen sonra, "1C: Muhasebe 8.0" tablonun tablo bölümünü "maddeye göre daraltma" seçeneğini sunacaktır. belge (bkz. Şekil 4).

"Öğeye göre daralt", "Ürünler" sekmesinin tablo kısmından "öğe" sütununun otomatik olarak kaldırılmasıdır. Kullanıcı bunu kabul ederse, tedarikçiden malların alınmasına ilişkin bilgiler bilgi tabanına basitleştirilmiş bir şekilde girilebilir: ürünü detaylandırmadan toplam tutarda (veya kullanıcı için daha kolaysa birkaç miktarda) menzil.

Benzer şekilde, diğer ticari işlemleri kaydetmek için kullanılan belgelerin tablo bölümlerini "daraltabilirsiniz": malların NTT'de yeniden değerlemesi ve malların iki NTT arasındaki hareketi. Malların hareketi kaydedilirken aşağıdaki açık prensip gözlenir: eğer mallar iki depolama yeri arasında taşınıyorsa ve bunlardan en az biri malların ürün aralığına göre ayrıntılı muhasebesini gerektiriyorsa (bu bir toptan satış deposu veya bir ATT olabilir), o zaman hareket belgesinin tablalı kısmı katlanamaz

Konsinye malların perakende satışında, satış noktasının türü ve perakende malların değerleme yöntemi ne olursa olsun, konsinye mallar her zaman öğe bazında ayrıntılı olarak dikkate alınır. Satış fiyatlarında otomatik olmayan bir noktanın dikkate alınması durumunda, bu, makbuz ve transfer belgelerinde komisyonlu malların listesini içeren tablo bölümünün daraltılamayacağı anlamına gelir.

ATT'de perakende satışlar

Perakende satışları ATT'ye kaydetmek için, perakende ticarette malları değerlendirmek için seçilen yönteme bakılmaksızın, “Perakende Satış Raporu” belgesi kullanılır (bkz. Şekil 5).

Bu belgenin tablo kısmı, satılan malların sayısı hakkında bilgi girmek için tasarlanmıştır ve malların kendisi "İsimlendirme" dizininden seçilir.

NTT'de perakende satışlar

Perakende satışları NTT'ye kaydetme yöntemi, perakende ticarette malların değerlemesinde seçilen yönteme bağlıdır.

Muhasebe politikası, perakende ticaretteki malların satış fiyatlarında dikkate alındığını belirlerse, perakende satışları kaydetmek için, "Perakende gelirinin alınması" işlem türüyle "Nakit makbuz emri" belgesi kullanılır (bkz. Şekil 6).

Belirtilen belge, hem perakende gelir makbuzunun kuruluşun kasasında kaydedilmesi hem de yatırılan gelir tutarı için NTT'deki malların silinmesi için otomatik olarak işlemler oluşturur.

Diğer durumlarda (ATT; NTT, satın alma fiyatlarındaki malların muhasebeleştirilmesiyle birlikte), "Nakit makbuz emri" belgesinin yalnızca perakende gelir makbuzunu kaydetme işlevini yerine getirdiğini unutmayın. Ayrıca, "Nakit makbuz siparişi" belgesi konsinye malların satışını kaydetmez - bu durumda "Perakende satış raporu" belgesi kullanılmalıdır (Şekil 5).

Başka bir not: Perakende gelirinin tahsil edilmesi durumunda, müşterilerden perakende gelirin alındığı gerçeğini “1C: Muhasebe 8.0” bilgi tabanına kaydetmek için “Nakit makbuz emri” belgesinin hazırlanması da gereklidir ( ve muhtemelen malların silinmesi). Ve buna dayanarak, "Fon tahsilatı" işlem türüyle bir "Nakit harcama emri" belgesi oluşturabilirsiniz. Muhasebe politikası perakende ticaretteki malların satın alma fiyatlarında dikkate alındığını tespit ediyorsa satış bilgileri bilgi tabanına aşağıdaki şekilde girilir.

İlk olarak, perakende satış mağazasını depo olarak belirten “Depodaki malların envanteri” belgesinin girildiği sonuçlara göre kalan malların envanteri gerçekleştirilir.

Belgenin tablo kısmı, satılan malların isimlendirilmesi ve miktarı hakkında bilgi içerir. Bu durumda "Sapma" sütunu, "Miktar" sütununda belirtilen veriler ile bilgi tabanının muhasebe verileri arasındaki farkla otomatik olarak doldurulacaktır.

“Depodaki malların envanteri” belgesine dayanarak “Perakende satış raporu” belgesi oluşturulur (Şekil 5). "Depodaki malların envanteri" belgesinin tablo bölümünün "Sapma" sütunundaki bilgiler otomatik olarak bu belgenin tablo bölümüne aktarılır - tüm eksik malların satıldığı varsayılır.

Ticaret marjlarının hesaplanması

Toplam ticaret marjı perakende ticaretin etkinliğinin kaba bir göstergesidir. Toplam kâr marjı, perakende satış geliri ile satın alma maliyeti arasındaki fark olarak hesaplanır.

Perakende ticaretteki mallar satın alma fiyatlarında dikkate alınırsa, ticari marj için özel bir hesaplama yapılmasına gerek yoktur: her "Perakende Satış Raporu" belgesine girildiğinde, satılan malların maliyeti hesap borcuna yansıtılır. 90.02 “Satışların maliyeti” ve hesap alacakları 41.02 “Satın alma fiyatına göre perakende mallar.” Satış geliri, 90.01 "Gelir" hesabının kredisine yansıtılır ve ATT durumunda, geliri kaydetmek için "1C: Muhasebe 8.0" aynı "Perakende Satış Raporu" belgesini kullanır ve NTT durumunda - "Perakende gelirinin alınması" işlem türünü içeren "Nakit Makbuz Emri" belgesi.

Stokların (özellikle malların) silindikleri sırada değerlendirilmesi için muhasebe politikasında "Ortalama olarak" yöntemi seçilirse, "Perakende satış raporu" belgelerini yayınlarken, satılan malların maliyeti "Şuna göre" hesaplanır: hareketli ortalama” yöntemi. "Ay Kapanışı" belgesini yayınlarken, "Maddenin fiili maliyetini ayarlama" düzenleme işlemi, "Ağırlıklı Ortalama" yöntemini kullanarak satılan malların maliyetini belirlemek için düzeltme girişleri oluşturur.

Perakende ticaretteki mallar satış fiyatlarına dahil edilirse, ticaret marjını belirleme görevi, "Ay Kapanışı" belgesinin "Satılan mallara ilişkin ticaret marjının hesaplanması" düzenleyici işlemi ile çözülür. Aynı zamanda, ATT için, işaretleme, analitik muhasebe özelliklerinin her bir kombinasyonu için ayrı ayrı hesaplanır (her bir “madde, depo, parti” seti için - stokların değerlenmesi için muhasebe politikasında FIFO veya LIFO yöntemi seçilirse, formüle göre silinir veya her bir “madde”, “depo” seti için - eğer “ortalama” yöntem seçilmişse)

Hesaplanan ticari marj, 42.01 hesabının kredisinden 90.02 hesabının borcuna giriş ters çevrilerek silinir.

NTT raporu için kar marjı her nokta (depo) için aynı formül kullanılarak bağımsız olarak hesaplanır. Hesaplanan kâr payı, 42.02 hesabının kredisinden 90.02 hesabının borcuna yapılan giriş ters çevrilerek silinir.

Belge akışı

Temel perakende ticaret işlemlerini kaydetmek için 1C: Muhasebe 8.0 belgelerinin kullanımına ilişkin özet veriler Tablo 2'de verilmiştir.

Tablo 2

Tablo 2'de gösterilen ticari işlemlere ek olarak, "1C: Muhasebe 8.0", perakende satıştaki malların yeniden değerlenmesi (yönetim kararıyla perakende fiyatlarında bir değişiklik olması durumunda), malların aralarındaki hareketi gibi işlemleri kaydetmenize olanak tanır. depolama yerleri (malların perakende satış noktasından depoya iadesi dahil); malların tedarikçiye iade edilmesi vb.

Bu nedenle, “Kurumsal Muhasebe” yapılandırmasının 1.5 sürümü, perakende kuruluşlarında çok çeşitli muhasebe programları için muhasebeyi otomatikleştirmenize olanak tanır. 2006 yılında 1C: Trade Management 8.0 programında perakende ticarette malların satış fiyatlarında muhasebeleştirilmesine yönelik yeni bir metodolojinin uygulanması beklenmektedir.

Dürüst olmak gerekirse bazen bana bu konuyu tam olarak ele almak imkansız gibi geliyor)) Ama kafa korkuyor ama işi eller yapıyor. Bugünkü konumuz rutin ay kapatma işlemi "Ticaret marjının hesaplanması". Daha önce olduğu gibi, size sadece ay kapanışı operasyonunu değil, aynı zamanda muhasebe açısından anlamını da mümkün olduğunca ayrıntılı olarak anlatmaya çalışacağım. Bunu yapmak için, bir hesap kullanarak perakende satıştaki malların muhasebeleştirilmesi örneğini ele alacağız. 42 "Ticaret marjı" Bu ürünün perakende deposuna girişinin muhasebeleştirilmesi ve belge kullanılarak satışların yansıtılması "Perakende Satış Raporu".

Sitede zaten 1C BUKH 3.0 programında bir ayın kapatılması konusuna ayrılmış bir dizi makalenin bulunduğunu hatırlatmama izin verin:

1C MUHASEBE'de muhasebe parametreleri ve muhasebe politikaları

Öncelikle doğru muhasebe için programda yapılması gereken ayarların tartışılması zorunludur. Bizim durumumuzda olduğu gibi 1C'de perakende ticaret kayıtlarını tutmanız gerekiyorsa, o zaman açın "Muhasebe parametreleri" ve "Ticaret" sekmesinde kutuyu işaretleyin "Perakende ticaret sürüyor". Burada ayrıca ürün devir hızına ve KDV oranlarına dayalı olarak perakende malların muhasebesini de ayarlayabilirsiniz. Bizim örneğimizde bu olmayacak. Ayrıca muhasebe parametrelerinin “Stoklar” sekmesindeki onay kutusunun işaretlenmesi de gereklidir. “Envanter muhasebesi yapılır: depolar (depolama yerleri) tarafından”. Örnekteki şartlara göre sadece depolarda stok kaydı yapılması yeterli olacaktır. sayımda.

Şimdi ayarlara gidin "Muhasebe politikası". Bu arada “Ana” menü bölümünden hem muhasebe parametrelerine hem de muhasebe politikalarına erişim sağlanabiliyor. Bu nedenle, “Muhasebe Politikası” nı açın ve “Envanterler” sekmesinde malların değerleme yöntemini seçin "İndirim fiyatından".

Ayarları yazıyoruz.

1C BUKH'da perakende deposu kurmak ve ürün fiyatlarını belirlemek

Şimdi satın aldığımız ürünün satış fiyatını belirlememiz gerekiyor. Bu belge kullanılarak yapılır “Ürün fiyatlarının ayarlanması.” Bunun bağlantısını ana menünün “Depo” bölümünde bulabilirsiniz. Yeni bir belge oluşturuyoruz ve “Fiyat türü” alanına “Temel satın alma fiyatı”nı belirtiyoruz, tablo bölümünde ise ürünümüzü seçip fiyatını belirtiyoruz. “Perakende ürünler (satılık ATT)” ürünümüz için planlanan satın alma fiyatı 20.000 ruble olacaktır.

Perakendede malların alınmasını ve satışını yansıtmak için her şey hazır.

1C BUH kullanarak perakendedeki malların muhasebeleştirilmesi

Perakendede muhasebeleştirilen malların satın alımını satış değerleri üzerinden yansıtmak için “Mal ve hizmet alımı” belgesini kullanmalısınız. Yeni bir belge oluşturalım. Biraz önce incelediğimiz perakende deposunu seçtiğinizden emin olun - “ATT Deposu”. Belgenin tablo kısmında satış fiyatını belirlediğimiz kalemi seçin. Netlik sağlamak için, KDV'siz ve 1 adet miktarındaki malları dikkate alacağız.

Belgeyi inceleyelim ve yapılan işlemleri analiz edelim:

Bu ürünün dikkate alınması gereken satış fiyatının 20.000 ruble olduğunu hatırlatayım. Bu fiyatı “Ürün fiyatlarının ayarlanması” belgesini kullanarak yansıttık. Mallar 8.000 ruble fiyatla geliyor. ve hesap borcunda bu fiyattaki ürünümüzü dikkate alan bir kayıt oluşturulur 41.11 “Perakende ticaretteki mallar (satış fiyatı üzerinden ATT'de)”. Ama 20.000 rubleye ihtiyacımız var. Bu nedenle, hesabın kredi hesabı olarak kullanıldığı 12.000 ruble eksik tutar için başka bir giriş oluşturulur. 42.01 “Otomatik perakende satış noktalarında ticaret marjı”.

Daha sonra, perakende satış gelirini ve perakendede satılan malların silinmesini yansıtmamız gerekiyor. Bunu yapmak için belgeyi kullanmanız gerekir “Perakende Satış Raporu.” Bu belge ana menünün “Satış” bölümünde bulunur. Yeni bir belge oluştururken işlem türünü “KKM” seçmelisiniz. Bu, otomatik bir satış noktamız olduğu anlamına gelir. Belgenin kendisinde, "ATT Deposu" deposunu ve tablo bölümünde "Perakende ürün (satışlara göre ATT)" terminolojisini seçin. Aynı zamanda ürünün fiyatı da doldurulacaktır çünkü bu ürün için “Ürün fiyatlarının ayarlanması” belgesine girdik. Satışın KDV'li yapılması durumunda “Perakende Satış Raporu” belgesindeki fiyat KDV dikkate alınarak doldurulacaktır. Örneğimizde netlik sağlamak için tekrar ediyorum, KDV dikkate alınmaz.

Belgeyi inceleyip gönderilere bakalım.

İlk giriş, 41.11 hesabının kredisinden malların silinmesini hesabın maliyetine yansıtır. 90.02.01 “Ana vergi sistemindeki faaliyetlere ilişkin satışların maliyeti”. İkinci giriş, 50.01 hesabının borcuna bir giriş oluşturan fonların alındığı gerçeğini ve ayrıca 90.01.1 hesabının kredisinden gelir alındığını yansıtır. “Ana vergilendirme sistemi ile faaliyetlerden elde edilen gelir.”

Dt 90.02.1 Kt 42.01 -12.000 ovmak.

Temmuz 2014'ün sonunda "Ticaret marjlarının hesaplanması" ayını kapatmak için düzenleyici prosedür tarafından oluşturulacak olan bu ilandır. Lütfen bunun ters bir gönderi olduğunu unutmayın. Dürüst olmak gerekirse, muhasebe metodolojisi konusunda uzman olmadığım için bunun neden tersine döndüğünü tam olarak bilmiyorum, ancak 1C bunu böyle yapıyor. Söylerseniz yorumlarınızı bırakabilirsiniz, size minnettar olacağım.

Tekrar edeceğim. Bu kayıt, malların alınmasından sonra oluşan ticaret marjına bağlı olarak geliri ayarlar. Ve ticaret marjı, bu örnekte perakende malları hesaba kattığımız alış fiyatı ile satış fiyatı arasındaki fark olarak elde edildi.

Bugün konuşmak istediğim tek şey buydu! Bu makaleyi beğendiyseniz şunları yapabilirsiniz: sosyal ağ düğmelerini kullanın onu kendine saklamak için!

Ayrıca sorularınızı ve yorumlarınızı unutmayın. yorumlarda bırakın!

Küçük işletmelerde mal muhasebesi

Küçük işletmelerde mal muhasebesi Sabit kıymetlerin dönem içindeki ortalama değeri Stokların ortalama değeri Kârlılığın hesaplanması Stokların kullanım kârlılığı

Sabit kıymetlerin dönem içindeki ortalama değeri Stokların ortalama değeri Kârlılığın hesaplanması Stokların kullanım kârlılığı İşletmenin planlama ve ekonomi departmanının etkin çalışmasının organizasyonu

İşletmenin planlama ve ekonomi departmanının etkin çalışmasının organizasyonu Çalışma programı planı Bir inşaat programı nasıl doğru şekilde hazırlanır?

Çalışma programı planı Bir inşaat programı nasıl doğru şekilde hazırlanır? "Hemşire" - kariyer rehberliği sunumu

"Hemşire" - kariyer rehberliği sunumu "Metal alaşımları" konulu sunum

"Metal alaşımları" konulu sunum Uluslararası Nükleer Enerji ve Sanayi İşçileri Sendikaları Birliği

Uluslararası Nükleer Enerji ve Sanayi İşçileri Sendikaları Birliği