Düzeltici faturanın 1 saniyede ayarlanması. Düzeltme faturasının satın alma defterine ve satış defterine yansıması. Malların maliyeti arttığında satın alma defterine ve satış defterine fatura kaydetme örneği

Satın alınan mal ve hizmetler için. Neden düzeltme faturasına ihtiyaç duyulduğunu, hangi durumlarda düzenlendiğini ve KDV için nasıl uygun şekilde hazırlanıp vergi kayıtlarına yansıtılacağını yazımızda anlatacağız.

Neden bir fatura ve düzeltme faturası düzenlendiği, Rusya Federasyonu Vergi Kanunu'nun 169. Maddesinde tartışılmaktadır. Bunlara dayanarak, mal ve hizmet alıcısı bütçeye ödenen katma değer vergisi miktarını azaltır (indirim talebinde bulunur). Bu belgelerin doğru şekilde yürütülmesi, vergi makamlarından gelecek taleplerden kaçınmanıza olanak tanır. Formlar ve doldurma kuralları 26 Aralık 2011 tarih ve 1137 sayılı Hükümet Kararnamesi ile belirlenmiştir.

Fatura formu

Düzenleme faturası: düzenlendiğinde

Ticari faaliyetlerde, çoğu zaman alıcı ve tedarikçinin teslimatın miktarını veya fiyatını değiştirme konusunda anlaştıkları durumlar vardır. Örneğin, belirli satın alma hacimlerine ulaşıldığında yıl içinde tedarik edilen tüm mal partisi için indirim sağlanmaktadır. Bu durumda sevkıyat belgelerinin ayarlanması gerekir.

Ana sevkıyat belgesinde belirtilen aşağıdaki göstergelerin değişmesi durumunda tedarikçi, düzeltici bir fatura düzenler:

- malların fiyatı (işler, hizmetler);

- mal miktarı (işler, hizmetler);

- hem fiyat hem de miktar aynı anda değişti;

- KDV mükellefi olmayan alıcı malı iade eder.

KSF formu

![]()

Birincil nakliye belgelerinin hazırlanmasında bir hata bulunursa, düzeltilmiş bir fatura düzenlenmesi gerekir.

Tasarım kuralları

Değişiklik yapılmasına karar verildiği ve belgelendirildiği tarihten itibaren düzeltme faturasının hazırlanıp alıcıya teslimi için beş gün süre tanınır. CSF iki nüsha halinde hazırlanmalıdır.

Ana belgenin birkaç kalemi için fiyatlar veya miktarlar değişirse, her bir kaleme ilişkin bilgiler ayrı ayrı belirtilmelidir.

Vergi Kanunu, bir alıcıya düzenlenen birden fazla nakliye faturası için tek bir düzeltme faturası düzenlemenize olanak tanır (madde 13, madde 5.2). Sanat. 169). Bu durumda, sevkiyatı farklı zamanlarda çeşitli belgelerde belgelenen aynı mallar (işler, hizmetler) hakkındaki bilgiler toplamda belirtilebilir. Gönderi aynı fiyattan yapılmışsa ve aşağıdakiler değişmişse bu mümkündür:

- Teslimat miktarı;

- fiyat kargoyla aynı tutardadır.

Bir CSF derleme örneği

26 Mart'ta LLC "Şirket", JSC "Alıcı"ya mal gönderdi. 25 Mayıs'ta "Renkli Kalem" fiyatının 10 rubleden 9 rubleye çıkarılmasına karar verildi. Ayrıca teslim edilen mallar yeniden hesaplanırken 202 adet yani sevkıyat belgelerinde belirtilenden 2 adet daha fazla "Tükenmez kalem" tedarik edildiği tespit edildi. 28.05.2018 LLC "Şirket" KSF'yi sergiliyor.

1. satırda CSF'nin tarihini ve numarasını, 1b satırında ise ayarlanan belgenin ayrıntılarını belirtiyoruz.

2-4. satırlar, işlemin taraflarının ayrıntılarını ve belgenin para birimini içerir.

Tablo bölümünde her pozisyon için değişiklikleri ayrı ayrı gösteriyoruz.

Formun sonunda sorumlu kişilerin imzasını atmayı unutmayınız.

Satın alma defteri ve satış defterindeki yansıma

Satıcı, fiyat veya teslimat miktarında artış olan bir CSF düzenlerken bunu satış defterine kaydeder.

Azaltıma ilişkin düzeltme faturaları satın alma defterine yansıtılır.

Alıcı aşağıdaki şekilde ilerlemelidir:

- artış için tedarikçiden gelen düzeltme faturası - satın alma defterine yansıtın;

- indirim için tedarikçiden gelen düzeltme faturası - satış defterine yansıtılır.

Satış defterine girişler kesinlikle belgenin düzenlendiği (alıcı tarafından alınan) çeyrekte yapılmalıdır. Satın alma defterine CSF hakkında, veriliş çeyreğinde (alıcı tarafından makbuz) ve bu tarihten itibaren üç yıl içinde (madde 10) giriş yapabilirsiniz.

Vergi Kanunu'nun 168'inci maddesi hükümlerinden anlaşılacağı üzere, mal, iş veya hizmet satıcısı, genel vergi sistemini uyguluyorsa ve KDV mükellefi ise, sevk edilen mallar için alıcısı adına fatura düzenlemekle yükümlüdür, gerçekleştirilen iş veya sunulan hizmetler. Yaklaşan teslimatlar için tam veya kısmi ön ödeme alındığında da benzer bir yükümlülük ortaya çıkar. Her iki durumda da belgenin düzenlenmesi için 5 günlük süre verilir.

Aynı zamanda iş hayatında her şey olabilir ve sevk edilen mallar alıcı tarafından kısmen kabul edilmeyebilir, kabul anında iş veya hizmetin toplam hacmi azalmış olabilir ve ödeyici alınan avansı geri talep edebilir, örneğin işlemi reddederek. Bu durumda, orijinal olarak yürütülen belge, yalnızca yanlış veriler içereceğinden alaka düzeyini kaybedecektir. Düzeltme faturası onun yerine geçecek bir tür olacaktır. Tasarımı ve bu durumun muhasebeye yansıması makalemizde ele alınacaktır.

Azaltma veya artırmaya ilişkin düzeltme faturası

Vergi Kanunu, satıcıdan düzeltme faturası düzenlenmesi gerektiğinde yükümlülüğün ortaya çıktığı dört durumu öngörmektedir. Bu, orijinal belgede belirtilen malların, işlerin veya hizmetlerin fiyatında bir değişiklik, bunların miktarında bir değişiklik, hem fiyat hem de miktarda eşzamanlı ayarlamalar veya malların bir kısmının KDV mükellefi olmayan bir alıcıdan iadesidir. .

Bu tür değişiklikler ilk sevkiyat tarihinden itibaren 5 gün içinde meydana gelmişse ve orijinal fatura henüz düzenlenmemişse, CSF düzenlenmesine gerek yoktur. Kararlaştırılan değişiklikleri normal bir faturaya yansıtabilirsiniz, çünkü uygulanması için son tarih henüz ihlal edilmemiştir. Sevkiyattan sonra daha etkileyici bir süre geçmişse ve alıcı işlem için gerekli tüm evrakları zaten almışsa, Vergi Kanununun aynı 168. Maddesinin 3. paragrafı, tarihten itibaren 5 gün içinde de bir düzeltme faturası düzenlenmesini öngörmektedir. veri değişikliklerinin gerçekleştiği birincil belgelerin yürütülme tarihi. Sayım, örneğin yeni bir faturanın veya işin hacmini veya maliyetini değiştiren veya indirim sağlayan ek bir sözleşmenin kayıt tarihinden itibaren başlar.

Düzenleme faturası orijinal faturanın yerine geçen bir belge değildir. Bu, yalnızca değişiklikleri yansıtan bir tür ektir. Düzenli bir belgenin şekli gibi formu, 26 Aralık 2011 tarih ve 1137 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile onaylandı.

CSF ayrıca satıcı ve alıcı için iki nüsha halinde hazırlanmıştır. Fiyatı veya miktarı değişen, devredilen her mal, iş veya hizmet kalemine ilişkin verileri ayrıntılı olarak belirtin. Ayrıca veriler değişiklikler bağlamında belirtilir, yani maliyet veya miktarla ilgili önceki bilgiler ve yeni, güncel versiyonu kaydedilir. Malların, işlerin veya hizmetlerin maliyeti ile işlemde taraflarca kararlaştırılan değişikliklerden önce ve sonra bunlar üzerindeki vergi tutarı ayrı ayrı toplanır.

Satıcı, bu kalemlerin başlangıçta aynı fiyattan faturalanması ve bunlardaki değişikliklerin miktar veya fiyat bakımından meydana gelmesi durumunda, konsolide bir ayarlama yapma, yani farklı belgelerden değiştirilen kalemlere ilişkin tek bir fatura verilerini birleştirme hakkına sahiptir. fiyatta aynı fiyat aynı delta.

Azalış ve artışlarda düzeltme faturası nereye yansır?

Bir düzeltme faturasının düzenlenmesi, vergi dönemine (bu durumda ilgili değişikliklerin üzerinde anlaşmaya varıldığı çeyreğe) bakılmaksızın, önceden verilmiş bir KDV beyannamesinin açıklığa kavuşturulması ihtiyacını doğurmaz.

Tedarikçinin satış defteri, indirime ilişkin düzeltme faturasını yansıtmıyor. Bu durumda satışın toplam tutarında ve buna ilişkin vergide bir azalma olması durumunda CSF, düzeltme belgesinin düzenlendiği dönemde satıcının satın alma defterine yansıtılır. Bu temelde KDV indirim hakkı doğar. Tersine, orijinal faturanın toplamları artırılmışsa, satış defterine ek bir giriş yapılır ve ayrıca vergi ödenmesi gerekir.

İşlemin ikinci tarafı için ise durum tam tersidir. Alıcıdan yapılan indirime ilişkin düzeltme faturası satış defterine yansıtılır; bunun sonucunda daha önce indirim için kabul edilen vergi tutarının iade edilmesi gerekir. İşlem fiyatının artması durumunda bu durum satın alma defterine kaydedilir ve alıcının ek indirim hakkı vardır. Her iki giriş de tedarikçinin azalma veya artış için düzeltme faturası düzenlediği çeyrekte yapılır.

Ayrıca şunu da belirtmekte fayda var ki, satıcı veya alıcının KDV indirimi hakkına sahip olduğu durumlarda, bunu tam olarak düzeltme faturasının düzenlendiği çeyrekte gerçekleştirmesine gerek yoktur. Bu tür kesintiler, böyle bir belgenin düzenlendiği tarihten itibaren üç yıl içinde (Rusya Federasyonu Vergi Kanunu'nun 10. Maddesi, 172. Maddesi) ve ilk sevkiyat zamanına bakılmaksızın uygulanabilir.

Muhasebede bir azalma için düzeltme faturası nasıl yansıtılır

İlk sevkiyat sırasında fatura edilen vergi miktarındaki değişiklik, muhasebe de dahil olmak üzere düzeltme ihtiyacını gerektirecektir.

Satış tutarının arttığı durumlar üzerinde durmayacağız: bu, genel olarak, düzeltme faturasının düzenlendiği tarihte satıcının tahakkuk eden KDV için ek girişler yaptığı ve alıcının - indirilebilir KDV için.

Bu durumda, indirim için düzeltme faturasının nasıl gerçekleştirileceği sorusu üzerinde durmaya değer. FSC'deki toplam tutarların başlangıçtaki tutarlardan az olması durumunda, daha önce muhasebe kayıtlarına kaydedilen girişlerin de düzeltilmesi gerekir.

Bu durumda satıcı, muhasebesine aşağıdaki girişleri kaydedecektir:

- TERS Borç 62 - Alacak 90.1 - satış geliri, mal, iş veya hizmet maliyetinde mutabakata varılan fark kadar azaltılır;

- TERS Borç 90.3 - Alacak 68 - orijinal fatura ile düzeltme faturası arasındaki fark tutarındaki KDV'nin düşülmesi için kabul edilir

Alıcı, indirime ilişkin düzeltme faturasını aldıktan sonra aşağıdaki ilanları alacaktır:

- TERS Borç 20 - Alacak 60 - tedarikçiye olan borç miktarı azaltıldı;

- TERS Borç 19 - Alacak 60 - orijinal ve düzeltme faturalarındaki KDV farkını yansıtır;

- Borç 19 - Kredi 68 – KDV indirimi için daha önce kabul edilen fark tutarı geri yüklendi.

Düzeltme faturası ve gelir vergisi

KDV mükellefleri, bilindiği gibi, genel vergilendirme sistemini uygularlar ve dolayısıyla gelir vergisinin de mükellefidirler (tabii ki kuruluşlardan bahsediyorsak). Bir ürünün fiyatında veya miktarında meydana gelen bir değişiklik, çoğu durumda sevkiyat esasına göre belirlenen ve şirketler tarafından da üçer aylık dönemler itibarıyla hesaplanan bu verginin vergi matrahının da değişmesine yol açmaktadır.

Ancak bu tür değişiklikler, derlenmiş düzeltme faturasına göre değil, birincil belgelerdeki (faturalar veya kanunlar) yeni verilere dayanarak vergi muhasebesine yansıtılır. Değişikliklerin yapılma tarihi açısından, burada da yine üzerinde anlaşılan yeni fiyat veya nihai değerde düzeltmeye yol açan miktar değişikliği içeren belgelerin düzenlendiği dönem rol oynuyor. Önceki dönemlere ait vergi matrahı, düzenlenen fatura veya senetlere dayanılarak belirlenmişse, doğru hesaplandığı kabul edilir. Geçmiş vergi ödemelerini yeniden hesaplamanıza veya düzeltilmiş beyanname vermenize gerek yoktur. Cari dönemde tüm değişiklikler birincil bilimsel belgelere (Rusya Maliye Bakanlığı'nın 29 Haziran 2010 tarih ve 03-07-03/110 tarihli mektubu) dayanarak dikkate alınmalıdır. Vergi Kanunu'nun 54. ve 81. maddelerindeki normlara göre bu gibi durumlarda, vergi mükellefi daha önce kendi isteğiyle verdiği gelir vergisi beyannamesini düzeltme hakkına sahiptir. Elbette bu durumda ödediği vergi tutarını da revize etmek zorunda kalacaktır.

Alış veya satış fiyatı değiştiğinde KDV ayarlaması gereklidir. Bu durumda düzeltme faturası oluşturulur. 1C Muhasebe 8.3 programı örneğini kullanarak, maliyet düştüğünde girdi KDV'sinin ayarlanmasına bakalım. Öncelikle “Malların teslim alınması” belgesini oluşturacağız ve “Alınan Faturayı” kaydedeceğiz:

Doldururken “KDV indirimini alındığı tarihe göre satın alma defterine yansıt” kutusunu işaretleyin:

Diyelim ki büyük miktarda mal satın aldık ve tedarikçi indirim teklif etti. Buna bağlı olarak toplam maliyette ve KDV'de düşüş yaşandı. Bunu programa yansıtmak için bir “Makbuz Ayarlaması” belgesi oluşturuyoruz:

"Ana" sekmesindeki ayarlamada, temel belgenin yansıtıldığını ve "Satın alma defterinde KDV'yi geri yükle" öğesinin yanında bir onay işareti bulunduğunu kontrol etmeniz gerekir.

"Ürünler" sekmesinin "Fiyat" sütununda yeni bir maliyet belirleyin; "Maliyet", "KDV" ve "Toplam" sütunlarındaki değerler otomatik olarak hesaplanacaktır:

Fiş düzenlemesinde mutlaka “Tasfiye Faturası” kaydediniz; tutardaki azalmayı/artışı yansıtacak olan bu belgedir. Bu veriler belgenin ilgili alanında görüntülenecektir:

“Satın Alma Defteri” ve “Satış Defteri” raporlarını oluşturup, “Tasfiye Faturası”nın raporlamaya nasıl yansıyacağını kontrol ediyoruz:

“Satın Alma Defteri” raporu başlangıç tutarını yansıtıyordu. Ancak "Satış Defteri" raporunda tutar, düzeltme faturasına göre zaten görüntülenecektir.

Şimdi artan maliyet örneğine bakalım. Aynı şekilde “Mal Makbuzunu” doldurup “Fatura” belgesini kaydediyoruz:

Tedarikçi yeni bir parti malın fiyatını artırdı ve “Düzeltme Faturası” düzenlendi. Alıcı yeni maliyeti kabul ederse, "Makbuz Düzeltmesi" belgesi önceki durumda olduğu gibi düzenlenir. Ayrıca fiş faturasındaki “Şuna göre oluştur” butonunu kullanarak da fiş düzenlemesi oluşturabilirsiniz.

Doldurmanız gerekir:

Operasyon türü - “Tarafların mutabakatı ile ayarlama.”

Temel.

Satış defterinde KDV'yi geri yükleyin – kutuyu işaretleyin.

"Ürünler" sekmesinin "Fiyat" sütununda yeni bir fiyat belirleyin.

“Alınan düzeltme faturası”nı kaydediyoruz:

Bu durumda, "Satın alma defteri girişleri oluşturma" rutin işlemine başvurmanız gerekir:

Orijinal “Fatura” belgesinde “Alış tarihine göre satın alma defterine KDV indirimini yansıt” onay kutusu işaretlendiğinden, satın alma defteri girişleri oluşturulurken bu belgedeki veriler görüntülenmiyor. Ancak düzeltme girişi yansıtılıyor.

Sonuç olarak, her iki fatura da satın alma defterinde görünecektir:

Maliyet düşerse düzeltme faturasındaki veriler satış defterine, maliyet artarsa satın alma defterine yansıtılır.

Satıldığında değer düşüklüğü için düzeltme faturası satın alma defterine, artış için ise satış defterine girecektir.

Satış ayarlamaları da benzer şekilde yapılır. Fiyat indirimini dikkate alarak “Satışların ayarlanması” belgesini oluşturuyoruz:

Ve “Ayarlama Faturası”nı kaydediyoruz. Maliyeti azaltmak için verileri uygun alana doldurun:

Rapor oluşturmadan önce düzenleyici KDV işlemlerini tamamlamanız gerektiğini lütfen unutmayın.

Satınalma Defteri raporu, oluşturulan düzeltme faturasına göre değerdeki azalmayı yansıtacaktır. “İşlem kodu” sütunu 18 içerecek ve satıcı adının bulunduğu sütunda kuruluşumuzun adı görüntülenecektir:

Şimdi fiyat artışını dikkate alarak “Satışların ayarlanması”nı oluşturuyoruz:

Tutardaki artış “Tasfiye Faturası” belgesine yansıtılacaktır.

Düzeltme faturası, daha önce düzenlenmiş bir faturaya istinaden girilen bir belgedir. Sevk edilen malların miktarındaki ve/veya daha önce sevk edilen malların miktarındaki değişiklikleri kaydetmenize olanak sağlar. 1C 8.3'te ayarlama faturasının nasıl girileceğine ve yazdırılacağına bakalım.

Mal satışının kaydı ve standart faturanın düzenlenmesi

Öncelikle malları göndermek için kullanılan faturayı bulmanız gerekiyor. Bizim durumumuzda bu 1C belgesi ““:

Satışların ve faturaların 1C 8.3'e kaydedilmesi videomuzda görülebilir:

Satışlar için düzeltme faturası nasıl oluşturulur?

1C 8.3'te bir düzeltme faturası girmek için, "Şuna göre oluştur" düğmesine - "Ayarlama faturası" seçeneğine tıklamanız gerekir:

1C'de 267 video dersini ücretsiz alın:

Görünüşe göre yeni bir "Fatura" belgesi oluşturulması gerekiyor, ancak aslında orijinal faturayla olan tutarsızlıkları belirtmeniz gereken "" formu açılacak. Örneğimizde ilk satırdaki ürünün 1000 adet, ikinci satırda ise fiyatının 50 ruble azaldığını belirtiyoruz:

Uygulama değişikliklerini gerçekleştirmek için “Gerçekleştir” düğmesine tıklamanız gerekir. Bir sonraki adım faturaya bir düzenleme girmektir. Bunu yapmak için “ “ düğmesine tıklayın:

Faturalarda düzeltme yapılamaz. Hataları ortadan kaldırmak için şunları doldurmalısınız:

- düzeltme faturaları (düzeltmeler)

- düzeltildi (düzeltici). Bazı durumlarda hataların kalmasına izin verilir.

Belirli bir durumda nasıl davranılacağına ilişkin bu makaleyi okuyun.

Ayarlama veya düzeltme

Orijinal belgeye ek olarak bir düzeltme faturası (ACF) düzenlenir. Başka bir deyişle CSF, orijinal faturadan ayrı olarak var olamaz. Fiyatta bir değişiklik olması ve/veya malların, işlerin, hizmetlerin, devredilen mülkiyet haklarının miktarının açıklığa kavuşturulması durumunda bir düzeltme yapılmalıdır (Rusya Federasyonu Vergi Kanunu'nun 3. fıkrası, 3. fıkrası, 168. maddesi).

Satıcının düzeltme faturası düzenlemesi gerekmektedir en geç beş takvim günü alıcının değişikliklere rızasını teyit eden birincil belgenin (sözleşme, anlaşma vb.) düzenlendiği tarihten itibaren. Bu nedenle indirim veya başka bir nedenle fiyat değişikliği, eksik teslimat nedeniyle mal miktarında değişiklik, kusur tespiti vb. durumlarda düzeltme belgesi düzenlenmesi gerekir.

Düzeltme faturalarının yalnızca tarafların karşılıklı rızası ile düzenlendiğini ve bunun ilgili birincil belgelerle teyit edildiğini lütfen unutmayın. Alıcı fiili teslimat koşullarını kabul etmiyorsa düzeltme belgeleri düzenlenmez. Duruma göre iade, yeniden satış, ek teslimat vb. gerçekleştirilir, kural olarak bu tür durumlardaki prosedür taraflar arasındaki sözleşmede belirtilir.

Değiştirilmiş fatura (IF), orijinal belgenin yeni bir versiyonudur (kopyası). (Rusya Federasyonu Hükümeti Kararnamesi N 1137 tarafından onaylanan, fatura doldurma Kurallarının 7. maddesi). Orijinali olmadan var olabilecek yeni ve bağımsız bir belge olarak kabul edilir. Ayarlama faturasından farklı olarak, ISF'ye birincil faturanın numarası ve tarihi atanır ve "1a" satırında seri numarası ve düzeltme tarihi belirtilir.

Düzeltme yapmak için tarafların belgede yapılan değişiklikler konusunda bir anlaşmaya varmalarına gerek yoktur. Aynı zamanda, Rusya'nın mevcut mevzuatı ISF'nin tescili için zaman çerçevesini belirlememektedir. Vergi oranının yanlış olması, aritmetik hata, yazım hatası vb. durumlarda düzeltilmiş fatura düzenlenir.

Vergi makamlarının işlemin taraflarını (satıcı, alıcı), malların adını (iş, hizmetler), maliyetlerini, oranlarını ve vergi tutarlarını tanımlamasını engellemeyen faturaların yanı sıra düzeltme faturalarındaki hatalar , düzeltilmemesine izin verilir (Vergi Kanunu'nun 169. maddesinin 2. fıkrası 2. fıkrası, fatura doldurma Kurallarının 7. fıkrası, Rusya Federasyonu Hükümeti Kararnamesi N 1137 ile onaylanmıştır). Bu tür hatalar, büyük harfler yerine küçük harfler, fazladan karakterler (virgül, tire vb.), indeksteki yazım hataları veya ölçü birimlerinin belirtilmesi vb. olabilir. Ne yazık ki, Rusya Federasyonu'nun mevcut mevzuatı kapsamlı bir liste tanımlamamaktadır. Düzeltilmesi mümkün olmayan hatalar.

Fatura ancak yeni belgeler düzenlenerek düzeltilebileceğinden şu soru ortaya çıkıyor: Düzeltici veya düzeltilmiş belgelerde hata yapılırsa ne yapmalı? Revize edilmiş bir faturayı nasıl yeniden ayarlayabilirim veya değiştirebilirim? Daha fazlasını çözelim.

Düzeltilmiş faturanın düzeltilmesi

Faturayı düzenledikten sonra, alıcı adına vergi makamlarının onu tanımlamasını engelleyen bir yazım hatası bulduğumuzu ve LLC "Melnitsa" yerine LLC "Sabun" u belirttiğimizi varsayalım. Orijinal belgenin yeni bir versiyonunu oluşturuyoruz - Düzeltme 1. Belgeyi 1137 Sayılı Hükümet Kararnamesi'nin Ek 1'ine uygun olarak hazırlıyoruz.

Düzeltilen belgeyi gönderdikten sonra, alıcı adına yapılan hatanın yanı sıra karşı tarafın TIN'sinde de Düzeltme 1'de fark etmediğimiz ve düzeltmediğimiz bir yazım hatası olduğunu öğreniyoruz. Bu durumda , alıcının adındaki ve vergi kimlik numarasındaki değişiklikleri yansıttığımız belgenin başka bir kopyasını oluştururuz - Düzeltme 2.

Oluşturulan fatura versiyonlarının sayısı, Rusya Federasyonu'nun mevcut mevzuatının gereklilikleriyle sınırlı değildir. Bir belgenin yeni sürümleri, önceki sürümlerde yazım hataları ve aritmetik hatalar bulunduğunda da oluşturulur; düzeltilmiş faturalarda.

Düzeltme faturasının düzeltilmesi

Hem orijinal hem de düzeltme faturaları için belgenin yeni bir kopyasını düzenleyebilirsiniz. Bir aritmetik hata veya yazım hatası tespit edilirse, düzeltilmiş bir düzeltme faturası (ICF) (Rusya Federasyonu Hükümeti Kararnamesi N 1137 Ek 2'nin 6. maddesi) düzenlenmesi gerekir.

CSF'nin yeni nüshasında, düzeltmeler yapılmadan önce düzenlenen düzeltme faturasının "1" ve "1b" satırlarında belirtilen göstergelerin değiştirilmesine izin verilmemekte olup, "1a" satırı doldurulur. düzeltmenin seri numarası ve tarihi belirtilir.

Orijinal CSF'de tekrar hata tespit edilirse veya düzeltilmiş olanda tekrar hata yapılırsa, orijinal düzeltme belgesinin yeni versiyonu olacak yeni bir düzeltmenin sunulması gerekir.

Faturanın veya düzeltme faturasının yeni bir versiyonunun düzenlendiği anda malların (iş, hizmetler) fiyatı veya miktarı değişirse ne yapmalı?

Düzeltilen faturanın düzeltilmesi

Diyelim ki orijinal faturanın bir versiyonu var, yani. düzeltilmiş bir belge yayınlandı. Bir süre sonra, zaten düzeltilmiş olan faturanın tablo kısmında bir hata buluyoruz (indirim nedeniyle malların fiyatı değişti). Alıcı, sözleşmeye ilişkin ilgili ek anlaşmayla teyit edilen değişiklikleri kabul eder. Bu durumda tedarikçi, orijinal belgenin en son versiyonuna göre bir düzeltme faturası düzenlemelidir; Düzeltme 1'e.

Not. Düzenleme faturası her zaman orijinal faturanın en son sürümüne göre düzenlenir; en son düzeltmeye.

Ayarlama faturasını ayarlıyoruz

Uygulamada, bir düzeltme belgesinde düzeltme yapılmasının (yeniden düzenleme) veya orijinal faturanın iki veya daha fazla kez düzeltilmesinin gerekli olduğu durumlar vardır. Hadi daha yakından bakalım.

A. Yeniden ayarlama

Malların (iş, hizmetler) maliyeti yeniden değişirse yeniden ayarlama yapılması gerekebilir. Daha sonra daha önce düzenlenen düzeltmeye ilişkin yeni bir düzeltme faturası düzenlenir. Rusya Federasyonu Maliye Bakanlığı'nın 26 Mayıs 2015 tarih ve 03-07-09/30177 sayılı yazısı uyarınca, önceki CSF'den ilgili veriler yeni CSF'ye aktarılır (B satırındaki bilgiler (sonraki B satırı) önceki CSF'deki değişiklik), tekrarlanan CSF'nin A hattına (değişimden önce) aktarılır. Yeni düzenlemenin “1b” satırına önceki düzenleme faturasının numarasını ve tarihini belirtin.

B. Orijinal belgenin yeniden ayarlanması

Yalnızca fiyatın değiştirildiği ve/veya miktarın netleştirildiği bilgiler düzeltme faturasına aktarılır (Rusya Federasyonu Hükümeti Kararnamesi N 1137 ile onaylanan, düzeltme faturasının doldurulmasına ilişkin Kuralların 2. maddesi) .

Orijinal faturanın "1" ve "5" satırlarında belirtilen mal miktarını netleştirmemiz gerektiğini varsayalım. Ayarlama yapıyoruz. Her şey standart. Tedarikçi, zamanla orijinal faturanın “2” ve “4” satırlarında yansıtılan ürünlerde indirim sunar. Bu durumda tekrarlanan bir düzeltmeden değil, belgedeki diğer bilgilerin düzeltilmesinden bahsettiğimiz için önceki düzeltmeye düzeltme belgesi ibraz etmek mümkün olmayacaktır.

Bu nedenle, malların (iş, hizmetler) fiyatında veya miktarında bir değişiklik farklı zamanlarda meydana gelmişse ve farklı birincil belgelerde belgelenmişse, her değişiklik için ayrı bir düzeltme faturası düzenlenmesi gerekir. Başka bir deyişle, bir fatura için bir veya daha fazla düzenleme belgesi düzenlenebilir (SD için Federal Vergi Hizmeti İdaresi'nin 19 Kasım 2015 N 16-3-02/17851@ tarihli mektubu).

Uygulamada, bir düzeltmenin düzeltme için sunulduğu daha karmaşık durumlar vardır ve bunun sonucunda yeni versiyonlar ve diğerleri de ortaya çıkar. Böyle bir "karışık" düzeltme son derece nadirdir. Karşılaşma olasılığı yüksek olan bir durumu ele alalım.

Yeniden ayarlamanın düzeltilmesi

Karmaşık vakaların yukarıda tartışılan birkaç basit vakadan oluştuğu açıktır. Basit senaryolar üzerinde ayrıntılı olarak durmayacağız, sadece meydana gelen olayları özetleyeceğiz: Bazı malların miktarının açıklığa kavuşturulması nedeniyle bir fatura düzenlendi, bir süre sonra yeniden ayarlanan bir ayarlama belgesi düzenlendi. indirim sağlanması nedeniyle (yeniden ayarlama). Tekrarlanan düzeltmelerden sonra, orijinal faturada ve alıcının adresindeki tüm düzeltmelerde, vergi makamlarının şirketi tanımlamasını kesinlikle engelleyecek bir yazım hatası keşfedildi.

Böyle zor bir durumda, iki düzeltici belge düzenlemek zorunda kalıyoruz: ilki, miktarlar ve fiyatlar hakkındaki orijinal bilgileri aktardığımız orijinal faturaya; ikincisi - zaten düzeltilmiş bilgileri yansıtması gereken son ayarlama faturasına.

Hangi belgenin hangi durumda hazırlanacağı konusunda kafanızın karışmaması için iki basit kuralı hatırlamak yeterlidir:

- Fiyatta değişiklik olması ve/veya mal miktarının netleştirilmesi (iş, hizmet, devredilen mülkiyet hakları) durumunda düzeltme faturası düzenlenir; aritmetik hata veya yazım hatası tespit edilmesi durumunda düzeltilmiş fatura düzenlenir.

- Düzeltici ve düzeltilmiş belgelerin doğru şekilde tamamlanması, düzenlendikleri belgeye bağlıdır. Düzeltmeler için temel belgeyi seçerken son derece dikkatli olun.

Fatura düzeltme kurallarının kağıt ve elektronik orijinaller için aynı olduğunu lütfen unutmayın. Daha önce kağıt üzerinde çizilmelere izin veriliyorsa, artık bir fatura yalnızca yeni belgeler (düzeltmeler ve düzeltmeler) düzenlenerek düzeltilebilir.

Küçük işletmelerde mal muhasebesi

Küçük işletmelerde mal muhasebesi Döneme ait sabit kıymetlerin ortalama değeri Stokların ortalama değeri Kârlılığın hesaplanması Stokların kullanım kârlılığı

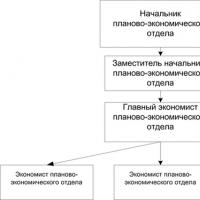

Döneme ait sabit kıymetlerin ortalama değeri Stokların ortalama değeri Kârlılığın hesaplanması Stokların kullanım kârlılığı İşletmenin planlama ve ekonomi departmanının etkin çalışmasının organizasyonu

İşletmenin planlama ve ekonomi departmanının etkin çalışmasının organizasyonu Çalışma programı planı Bir inşaat programı nasıl doğru şekilde hazırlanır?

Çalışma programı planı Bir inşaat programı nasıl doğru şekilde hazırlanır? "Hemşire" - kariyer rehberliği sunumu

"Hemşire" - kariyer rehberliği sunumu "Metal alaşımları" konulu sunum

"Metal alaşımları" konulu sunum Uluslararası Nükleer Enerji ve Sanayi Çalışanları Sendikaları Birliği

Uluslararası Nükleer Enerji ve Sanayi Çalışanları Sendikaları Birliği