Avans Bildirimi ... Avans Bildirimi: Numune Doldurma

Ön rapor, sorumlu çalışanlara verilen fonların harcandığını onaylayan bir belgedir. Paranın alıcısı tarafından düzenlenir ve doğrulama için muhasebe departmanına sunulur. Daha sonra gider raporu yöneticinin onayına sunulur. Belgeye yansıtılan giderler, PBU tarafından belirlenen prosedüre göre silinmeye tabidir. Bir ön rapor doldurmanın özelliklerini ve bir örneğini daha fazla düşünün.

fonların ödenmesi

Sorumlu çalışan tarafından nakit alınması, işletmenin nakit masasında gerçekleştirilir. Bunun nedeni bir masraf emridir. Fonların amaçlanan amacını belirtmelidir.

İşletme başkanı, ekonomik ihtiyaçlar için fon alma hakkına sahip çalışanların listesini sabitleyen bir emir verir. Aynı yerel kanun, miktarların verilebileceği şartları belirler.

Ön raporun teslimi

Bu belge, fonların verildiği dönemin bitiminden itibaren üç gün içinde muhasebe departmanına aktarılır. Form, paranın harcandığını onaylayan belgelerle birlikte teslim edilir. Bu durumda, çalışan maliyetleri ve fon dengesini hesaplar.

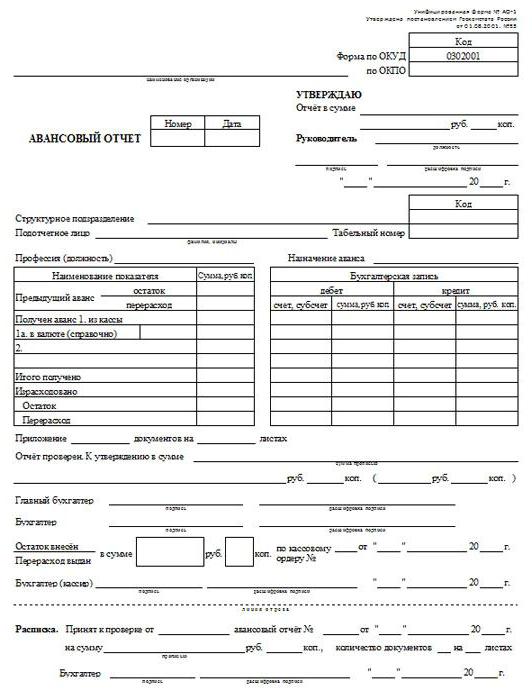

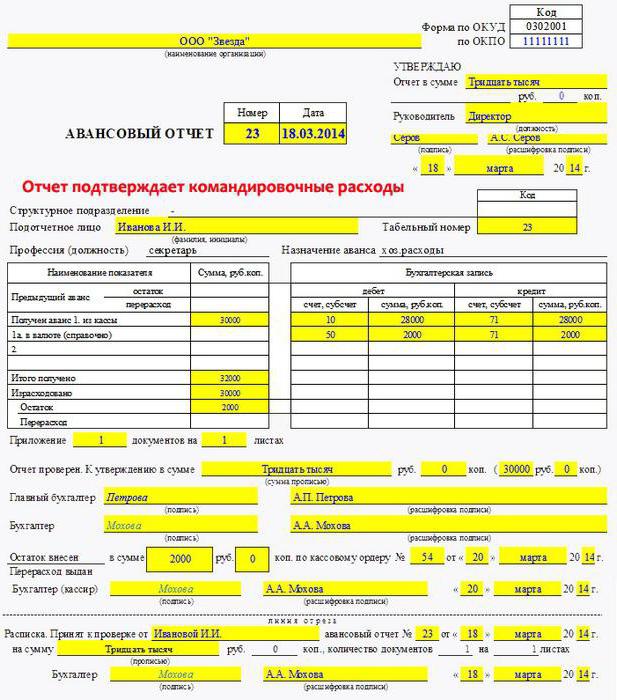

Bir gider raporu doldurma örneği: ön taraf

Belge tek nüsha halinde sunulur.

Herhangi bir gider raporu örneği alırsanız, her iki tarafta da tamamlanmış olduğunu görebilirsiniz. Ön tarafta, sorumlu çalışan şunları gösterir:

- Belge Numarası.

- Ön raporun tamamlanma tarihi.

- Tam adı, pozisyonu ve çalıştığı bölüm.

- Personel numarası (varsa).

- Ön ödemenin atanması.

Sol tarafta, aynı tarafta tabloyu doldurmanız gerekir. Önceki avans, şimdi alınan fonlar, giderlerin miktarı, maliyet aşımları ve bakiye hakkında veri sağlar.

Dezavantaj

Ön rapor örneğinin arka kısmı, maliyetleri doğrulayan belgelerin listesini belirtmeyi amaçlamaktadır. Onlar yapabilir:

- Seyahat belgesi.

- Yazar kasa makbuzları.

- Gelirler.

- Mal, nakliye irsaliyeleri.

- Faturalar vb.

Raporlama çalışanı ayrıca belgeler için harcama tutarını da gösterir. Rapora eklenen kağıtların numaralandırılması, formdaki gösterim sırasına göre yapılır.

nüans

Ön tarafta 1a satırı, arka tarafta - 6 ve 8. Avans raporunda, fonlar sorumlu kişiye yabancı para cinsinden verilmişse bu alanlar doldurulur. Örneğin, bir çalışan yurtdışına bir iş gezisine gönderildi.

Uzman önce formun ön tarafını doldurur. Öncelikle "Muhasebe kaydı" tablosuna karşılık gelen hesapların numaraları ve tutarları ile ilgili bilgilerin girilmesi gerekmektedir.

Formun arka yüzü, muhasebeye kabul edilen giderleri yansıtır. Avans raporunda, bu bilgiler sütun 7 ve 8'e girilir. Ek olarak, borçlarında maliyet tutarlarının kaydedildiği hesaplar (alt hesaplar) belirtilir (sütun 9).

Bundan sonra destekleyici belgeler düzenlenir, formun doğruluğu ve hedeflenen fon harcaması kontrol edilir. Muhasebeci tüm işlemleri tamamladıktan sonra rapora bir işaret koyar. Belgenin kontrol edildiğini ve maliyet tutarının onaylandığını belirtir (sayı ve yazı ile yazılmıştır).

Ön tarafta, raporlayan çalışana iletilen bir makbuz da doldurulur.

Form, belgeyi kontrol eden çalışan tarafından imzalanmalıdır ve Ch. transkript ile muhasebeci.

Gerekirse, bakiye veya aşımların miktarları hakkında bilgi, nihai mutabakatın yapılacağı belgelerin (siparişlerin) detayları rapor formuna girilir.

Yönetici tarafından onaylanması ve tutarların silinmesi

Doğrulanan rapor, kuruluşun yöneticisine iletilir. İmzalaması gerekiyor. Bunu yapmak için, belgenin ön yüzünün üst kısmında ilgili bir sütun vardır. Form sadece yönetici tarafından değil, yetkili başka bir çalışan tarafından da imzalanabilir. Onaydan sonra, rapor fonların borçlandırılması için dikkate alınır.

Avansın geri kalanı işletmenin kasasına yatırılır.

yasaklar

Sorumlu kişinin daha önce sağlanan avanslarda borcu varsa, fon ihracına izin verilmez. Ayrıca, çalışanlar tarafından alınan paraların üçüncü şahıslara devredilmesi yasaktır.

Depolama süreleri

Kanunla kurulurlar. Farklı belgelerin kendi saklama süreleri vardır. Kural olarak, işletmeler maksimum süreyi seçer.

İmzaya dayalı. Vergi Kanunu'nun 23. paragrafının 8 1'i, vergi ve muhasebe belgeleri ve diğer sertifikalar en az 4 yıl saklanmalıdır. Kanunun 4 283. Maddesi, kayıpları teyit eden belgeler için 10 yıllık bir süre sağlar. Harcama bilgilerinin kuruluşlar tarafından vergiye tabi tabanı azaltmak için kullanıldığı söylenmelidir.

402 sayılı Federal Kanun, birincil belgelerin raporlama döneminin sonundan itibaren en az 5 yıl süreyle saklanması gerektiğini belirler.

"1C" de çalışın

Bilgisayarda. Bunu yapmak için Exel veya "1C" programını kullanabilirsiniz. İkincisi çoğu işletmede kullanılır. "1C" deki tasarım şemasını kısaca ele alalım.

Çalışmak için "Gelişmiş rapor" belgesini açmanız gerekir. "Üretim" veya "Ödeme" sekmesinden oluşturulur. Menüde istediğiniz öğeyi seçin.

Bu, belge günlüğünü açacaktır. Tüm raporların saklandığı yer burasıdır. Yeni bir belge oluşturmak için "Ekle" düğmesine tıklamanız gerekir. Ardından, "Bireysel" seçeneğini seçmeniz gerekir.

Bundan sonra, gerekli belge türü seçilir. Örneğin, "Nakit uzlaştırma hizmetleri için kasalarda fonların ödenmesi". Ardından, açılacaktır Burada istenen belge seçilir.

Tablo bölümü, siparişlerde yer alan bilgileri yansıtır.

Bundan sonra, ikinci sekme doldurulur. Burada, raporlama çalışanı tarafından satın alınan ürünleri belirtmeniz gerekir. Örneğin, antetli kağıtlar olabilir. "+" işaretine tıklayarak yeni bir pozisyon ekleyebilirsiniz.

Satın alma sırasında iade edilebilir ambalaj kullanılmışsa, bu bilgi ilgili sütuna yansıtılmalıdır.

Hesabı kullanarak malzeme ve mal gönderirken. 631, "Ödeme" sekmesi kullanılır. "Diğer" sütunu, ek maliyetler hakkında bilgi içerir. Örneğin, bu yakıt ve yağlayıcıların maliyeti, İnternet kullanımı vb.

Bir belgeyi kağıda çıkarmak için "Yazdır" düğmesine tıklamanız gerekir.

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır bir iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır bir iş planı Dahili bir notun kaydı: örnek bir belge ve düzenleme kuralları

Dahili bir notun kaydı: örnek bir belge ve düzenleme kuralları Başabaş. formül. Excel'de bir model hesaplama örneği. Avantajlar ve dezavantajlar

Başabaş. formül. Excel'de bir model hesaplama örneği. Avantajlar ve dezavantajlar Avans Bildirimi ... Avans Bildirimi: Numune Doldurma

Avans Bildirimi ... Avans Bildirimi: Numune Doldurma Belgeleri ipliklerle elle nasıl doğru bir şekilde dikebilirim?

Belgeleri ipliklerle elle nasıl doğru bir şekilde dikebilirim? Resmi Görevleri Yerine Getirmeme Disiplin Cezası

Resmi Görevleri Yerine Getirmeme Disiplin Cezası Kitabınızı bağlama

Kitabınızı bağlama