Başabaş noktasının hesaplanması için prosedür ve kurallar

Herhangi bir iş türünün gelişimi için, şirketin hangi noktada, hangi üretim veya satış hacminde, tüm maliyetleri, kayıpları tam olarak karşılayabileceğini ve kâr etmeye başlayacağını anlamak önemlidir.

Bu seviye, herhangi bir ticari projenin etkinliğinin en önemli göstergesi olan başabaş noktası hesaplama prosedürü ile belirlenebilir. Bu kritik seviyenin üzerindeki üretim ve satış hacmi ne kadar yüksek olursa, işletmenin finansal durumu o kadar istikrarlı olur.

Özellikler ve ana göstergeler

Başabaş noktası, bir işletmenin zarar ve kar almadan istikrarlı bir şekilde çalışması için gerekli üretim veya satış hacmini gösteren bir değerdir.

Bu noktaya gelindiğinde maliyetlerin miktarı satışların değerine eşit olacaktır, yani hem gelir hem de gider sıfır olacaktır. Bazen bu parametreye kritik üretim hacmi, eşik denir. Böyle bir durumda firma kar elde etmez ve sadece maliyetleri geri ödeyebilir.

Bu noktaya gelindiğinde maliyetlerin miktarı satışların değerine eşit olacaktır, yani hem gelir hem de gider sıfır olacaktır. Bazen bu parametreye kritik üretim hacmi, eşik denir. Böyle bir durumda firma kar elde etmez ve sadece maliyetleri geri ödeyebilir.

Aynı zamanda, başa baş göstergesi hesaplamayı mümkün kılar, “kırmızı” olmamak ve kârlı çalışmak için kaç ürün piyasaya sürülmeli veya satılmalı. böyle var bağımlılık: Bu gösterge aşılırsa, kuruluş kâr eder, henüz geçilmediyse, üretim kârsızdır. Bu gösterge birçok faktöre yanıt verir: hammadde, malzeme fiyatlarındaki değişiklikler, artan ciro, bayi ağının genişlemesi vb.

Başa baş noktasının değeri, şirketin finansal istikrarını belirlemek için çok önemlidir, çünkü izin verir:

- genel olarak iş geliştirme trendini görün;

- potansiyel yatırımcılar için bir yatırım projesinin çekiciliğini değerlendirmek: geri ödeme süresi, risk seviyesi vb.;

- bu parametre zamanla değişirse işletmedeki sorunları tespit edin;

- belirli bir dönem için satışları planlamak;

- fiyatların ayarlanmasıyla ilgili olarak gelir ve maliyetlerin değerini anlayın, maliyetleri hangi noktada azaltabileceğinizi görün;

- fiyat değiştiğinde hacmin ne kadar değiştirilmesi gerektiğini hesaplayın ve bunun tersi de geçerlidir; Kayba girmemek için geliri hangi değere göre azaltmak.

Hesaplama algoritması

Bu noktayı belirlemek için ihtiyacınız olan değişken ve sabit maliyet verileri... Düzgün bir şekilde ayrılmaları gerekir, aralarındaki fark anlaşılmalıdır. Başarılı girişimcilik, bir işi sürdürmenin tüm maliyetlerinin yetkin bir şekilde hesaplanmasını gerektirir.

Değişken fiyatlar hammadde, malzeme, yarı mamul, bileşen, enerji, üretim için yakıt maliyetinin yanı sıra diğer şeylerle birlikte tüm kilit çalışanların toplamından oluşabilir.

onlar pratikte önceden hesaplamak imkansız : işletmenin niteliğine, üretim hacmine bağlıdır ve aylık olarak değişebilir. Üretim ve satış hacmi ne kadar büyük olursa, maliyet miktarı da o kadar yüksek olur. Ortalama değişken maliyetler, üretim hacmine bağlı olarak değişmez.

İÇİNDE sabit maliyetler kira ödemeleri, amortisman ücretleri, sigorta primleri, ödemeler, vergiler, iletişim maliyetleri vb. ile birlikte idari ve idari personelin maaş tutarını içerebilir.

Bu tür maliyetler sabit kalır, üretim hacmine bağlı değildir. Ancak, işletmenin kapasitesindeki bir değişiklikten, değişen bir kira miktarından, enflasyondan vb. etkilenebilirler.

Adım adım belirleme ve uygulama mekanizması başabaş noktaları aşağıdaki gibi temsil edilebilir:

- Üretim seviyesini, mal satışlarını, giderleri ve geliri analiz etmek için veri toplamak;

- Tüm maliyetlerin büyüklüğünün, başa baş noktasının ve güvenlik alanının hesaplanması;

- Şirketin finansal istikrarı için gerekli üretim / satış seviyesinin değerlendirilmesi.

Hesaplama algoritması başabaş noktaları şunlar olabilir:

- analitik (özel formüller kullanarak);

- grafiksel (bir dizi temel değere dayalı bir grafik oluşturmayı varsayar).

Henüz bir kuruluş kaydetmediyseniz, o zaman en kolay Bu, gerekli tüm belgeleri ücretsiz olarak oluşturmanıza yardımcı olacak çevrimiçi hizmetler kullanılarak yapılabilir: Halihazırda bir kuruluşunuz varsa ve muhasebe ve raporlamayı nasıl kolaylaştıracağınızı ve otomatikleştireceğinizi düşünüyorsanız, aşağıdaki çevrimiçi hizmetler kurtarmaya gelir. firmanızdaki muhasebeciyi tamamen değiştirecek ve size çok fazla para ve zaman kazandıracaktır. Tüm raporlar otomatik olarak oluşturulur, elektronik imza ile imzalanır ve otomatik olarak çevrimiçi gönderilir. USN, UTII, PSN, TS, OSNO'daki bireysel girişimciler veya LLC için idealdir.

Her şey, kuyruklar ve stres olmadan birkaç tıklamayla gerçekleşir. Deneyin ve şaşıracaksınız ne kadar kolay oldu!

Hesaplama formülü

Başabaş noktasını ölçmek için aşağıdakiler alınır göstergeler:

Başabaş noktasını ölçmek için aşağıdakiler alınır göstergeler:

- Gelir (gelir).

- Sabit maliyetler (hacim başına).

- Değişken maliyetler (hacim başına).

- Ortalama değişken maliyetler (üretim birimi başına).

- Fiyat (üretim birimi başına gelir).

- Marjinal gelir (gelir ve değişkenlerin maliyeti arasındaki fark).

- Marjin oranı (marjinal gelirin gelir içindeki payı, değişkenlerin maliyetlerinin gelir miktarına bölünmesiyle belirlenir).

Hesaplama formülü parasal eşdeğer:

Başabaş noktası = Gelir Sabit maliyetler / (Gelir - Değişken maliyetler)

Hesaplama formülü ayni:

Başabaş noktası = Sabit maliyetler / (Fiyat - Ortalama değişken maliyetler)

Değeri kullanarak parasal olarak başabaş noktasını belirlemek için bir yöntem de vardır. marjinal gelir:

Başabaş noktası = Sabit maliyetler / Marj oranı

Formüllerle hesaplamanın sonucu, parasal veya fiziksel olarak kritik üretim veya satış hacmi olacaktır. Başabaş noktası, kârın geldiği satış hacmini diğer göstergelerle (maliyet, gider vb.) karşılaştırarak gösterdiğinden, bir yatırım projesini analiz etmek için kullanılabilir.

Sabit ve değişken maliyetlerin yanı sıra başabaş noktası nedir, aşağıdaki eğitim videosuna bakın:

Hesaplama örneği

Giyim mağazası

Bir iş kıyafeti mağazası için başabaş noktasını hesaplayalım. Hesaplamayı burada uygulamak daha iyidir parasal olarakçünkü mal ve fiyat aralığı farklıdır.

İlk veri:

- Sabit maliyetler (kira, kesintilerle birlikte satıcıların maaşlarının tutarı, kamu hizmetleri ve reklam ödemeleri) = 250.000 ruble.

- Ürünün satın alma fiyatı ortalama = 1000 ruble.

- Satış hacmi = 300 birim.

- Değişken maliyetler (ürünlerin satın alma fiyatları) = 300.000 ruble.

- Gelir = 600.000 ruble.

- Marjinal gelir = Gelir - Değişken maliyetler = 600.000 - 300.000 = 300.000 ruble.

Marj oranı = Değişken maliyetler / Gelir = 0,5.

Hesaplama:

Başabaş noktası = Gelir Sabit maliyetler / (Gelir - Değişken maliyetler) = 600.000 250.000 / (600.000 - 300.000) = 500.000 ruble.

Veya başka bir formül kullanarak:

Başabaş noktası = Sabit maliyetler / Marj oranı = 250.000 / 0,5 = 500.000 ruble.

Böylece, mağazanın satılması gerekiyor maliyetleri karşılamak ve sıfıra gitmek için 500.000 ruble değerinde mal. Yukarıdan yapılan tüm satışlar karlı olacaktır.

Metal işleme işletmesi için

Bir metal işleme işletmesi için başabaş noktası hesaplanırken, aşağıdaki formülü kullanmak daha iyidir. ayni... Küçük işletmeler genellikle tek kullanımlık ürünleri kabaca aynı fiyatlarla üretirler.

Bir metal işleme işletmesi için başabaş noktası hesaplanırken, aşağıdaki formülü kullanmak daha iyidir. ayni... Küçük işletmeler genellikle tek kullanımlık ürünleri kabaca aynı fiyatlarla üretirler.

Orijinal veri:

- Sabit maliyetler (işletme için genel giderler, amortisman kesintileri, kesintilerle birlikte idare maaşının tutarı) = 250.000 ruble.

- Değişken maliyetler (hammadde ve yarı mamul satın alma fonları, kesintiler, yakıt ve teknolojik maliyetlerle birlikte çalışan personelin ücret miktarı) = 300.000 ruble.

- Ortalama değişken maliyetler (üretim birimi başına) = 300 ruble.

- Ürün fiyatı (ürün birimi başına gelir) = 500 ruble.

- Üretim hacmi (planlanan) = 1000 adet.

- Gelir = 500.000 ruble.

Hesaplama:

Başabaş noktası = Sabit maliyetler / (Fiyat - Ortalama değişken maliyetler) = 250.000 / (500 - 300) = 1250 adet.

Böylece, işletme ulaşacak belirli bir süre için 1250 adetlik ürünlerin piyasaya sürülmesi için başabaş noktaları. Bu örnek, kayıp ve kar olmadan seviyeye ulaşmak için, üretim hacmini planlanandan 250 adet artırmak gerektiğini göstermektedir. Hacmin daha fazla fazlası kar getirecektir.

Bununla birlikte, varsayılan olarak hesaplanırken, hacimdeki bir artışla fiyatın aynı kalacağı, maliyetlerin de artmayacağı ve malların kalıntısız tam olarak satılacağı kabul edilir. Gerçekte, her şey bu kadar mükemmel olamaz.

Bu videoda bir hesaplama örneği incelenebilir:

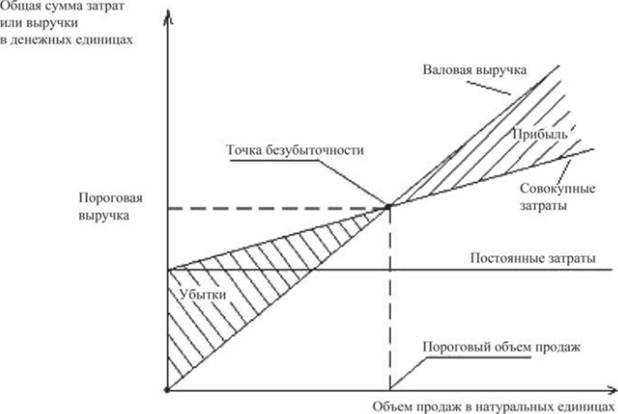

çizim için algoritma

Bu grafiği oluştururken, ihtiyacınız olan aşağıdakileri yapın:

- yatay eksende üretim / satış hacmini belirtin;

- dikey eksende, sabit maliyetlerin (düz çizgi), değişken maliyetlerin (eğimli çizgi) ve brüt maliyetlerin yanı sıra gelirlerin değerlerini ayrı ayrı çizin.

Sonuç olarak, sabit, değişken ve brüt maliyetlerin yanı sıra gelir grafikleri oluşturulacaktır. Başabaş kavşakta bulunan gelir ve brüt maliyet çizelgeleri. Bu noktada, gelir ve satışlar eşik veya kritiktir, şirket tüm maliyetleri karşılar ve sıfır kar elde eder.

Başabaş noktası çizmek

Başabaş noktası grafiği yansıtır yatay olarak yüzde ölçeğinde gösterilen üretim hacimlerine bağlı olarak gelir, sabit, değişken ve brüt maliyetlerdeki değişim.

İnşa ederken, satışların eşit olarak gerçekleştiği, ürün ve hammadde fiyatlarının belirli bir süre boyunca değişmediği varsayılmaktadır.

Bu analiz modelinin avantajları ve dezavantajları

Kalkınan herhangi bir girişimci, başa baş noktasını hesaplamalıdır. Bu model, kolayca görmek güvenlik bölgesini artırmak için adımlar atmak için iş projesinin finansal istikrarının alt sınırı (kritik sıfır kar işaretinden uzaklık). Üretim ve satış eşik seviyesini bulma mekanizması oldukça basittir ve herhangi bir ek özel bilgi gerektirmez.

Kalkınan herhangi bir girişimci, başa baş noktasını hesaplamalıdır. Bu model, kolayca görmek güvenlik bölgesini artırmak için adımlar atmak için iş projesinin finansal istikrarının alt sınırı (kritik sıfır kar işaretinden uzaklık). Üretim ve satış eşik seviyesini bulma mekanizması oldukça basittir ve herhangi bir ek özel bilgi gerektirmez.

Ancak bu noktayı belirlemek için ideal üretim, piyasa ve emek örgütlenmesi koşullarının alındığı unutulmamalıdır. Günlük yaşamda, tahmin edilmesi zor birçok dış faktör, ürün çıktısını ve satışlarını etkiler. Özellikle mevsimsellik, talepteki dalgalanmalar, artan rekabet, yeni teknolojilerin devreye girmesi, hammadde fiyatlarının yüksek olması satış hacmini değiştirebilmektedir. Dolayısıyla bu model, istikrarlı piyasa koşullarında faaliyet gösteren işletmeler için daha uygundur.

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır bir iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır bir iş planı Dahili bir notun kaydı: örnek bir belge ve düzenleme kuralları

Dahili bir notun kaydı: örnek bir belge ve düzenleme kuralları Başabaş. formül. Excel'de bir model hesaplama örneği. Avantajlar ve dezavantajlar

Başabaş. formül. Excel'de bir model hesaplama örneği. Avantajlar ve dezavantajlar Avans Bildirimi ... Avans Bildirimi: Numune Doldurma

Avans Bildirimi ... Avans Bildirimi: Numune Doldurma Belgeleri ipliklerle elle nasıl doğru bir şekilde dikebilirim?

Belgeleri ipliklerle elle nasıl doğru bir şekilde dikebilirim? Resmi Görevleri Yerine Getirmeme Disiplin Cezası

Resmi Görevleri Yerine Getirmeme Disiplin Cezası Kitabınızı bağlama

Kitabınızı bağlama