Başabaş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

İşletmenin başabaş noktası, analitik ve grafiksel bir biçimde hesaplanması için formül ve algoritma hakkında konuşalım.

İş başabaş noktası(İngilizce CVP noktası), tüm maliyet ve masrafları karşılamak için mal ve hizmetlerin üretim hacminin yanı sıra satışlarının ne olması gerektiğini gösterir. Başabaş noktası, üretilen ürünlerin sayısı, parasal terimler veya gelecekteki olası kârların boyutu cinsinden ifade edilebilir.

Herhangi bir finansal göstergede olduğu gibi, başabaş noktasının arkasında ekonomik anlamı görmek gerekir. Dolayısıyla başabaş noktası, işletme için hangi boyutta mal / hizmet üretiminin kritik olduğunu, kâr ve zararın sıfıra eşit olduğunu gösteren bir gösterge görevi görür. Başabaş noktası, işletmenin finansal durumunu analiz etmek için kullanılır, bu kritik noktanın üzerindeki üretim ve satış hacmi ne kadar yüksek olursa, ödeme gücü ve finansal gücü o kadar iyi olur.

Bir işletmenin başa baş noktasını hesaplama modeli

İşletmeler, başabaş noktasının hesaplanmasında aşağıdaki varsayımları ve gerçeğin basitleştirilmesini kullanır:

- Çıktı ve maliyetlerin doğrusal bir ilişkisi vardır (doğrusal bir değişim eğilimi vardır);

- Değişken maliyetler ve ürün fiyatları, incelenen gelecek dönem boyunca sabittir;

- Üretim kapasiteleri sabittir, ürün yapısı değişmez;

- Mamul mal stokları önemli değildir ve şirketin başa baş noktası tahminini saptıramaz. Diğer bir deyişle, üretim büyüklüğü satış hacmine eşittir;

- Değişken maliyetler gelecek dönemde tahmin edilebilir ve doğru tahmin edilebilir;

Gördüğümüz gibi, başabaş noktasının tahmin edilmesi için koşullar ideal olarak alınmıştır: istikrarlı pazar, üretim ve organizasyon koşulları. Gerçekte, çıktı, satışlar ve maliyetler, planlama döneminde tahmin edilmesi zor olan birçok dış faktörden etkilenir. Yine de, bir işletmenin başa baş noktasını hesaplamak için ideal modeli düşünün.

A.D.'ye göre başabaş noktası hesaplama aşamaları Şeremet

Yerli ekonomist A.D. Sheremet, bir işletmenin başa baş noktasını belirlemek için ana 3 aşamayı belirledi.

- Analiz için gerekli bilgilerin toplanması. Üretim hacmi, ürün satışları, kar ve zarar seviyesinin değerlendirilmesi.

- Değişken ve sabit maliyetlerin büyüklüğünün hesaplanması, başabaş noktası ve güvenlik bölgesinin belirlenmesi.

- İşletmenin finansal sürdürülebilirliğini sağlamak için gerekli satış/üretim seviyesinin değerlendirilmesi.

İşletmenin görevi, finansal istikrarının alt sınırını belirlemek ve güvenlik alanını artırmak için fırsatlar yaratmaktır.

Başabaş. 2 hesaplama formülü

Bir işletmenin başabaş noktası hesaplama formülleri aşağıda verilmiştir. Kural olarak, üretim hacminde ifade edilen başabaş noktasını ve üretilen gelirin parasal eşdeğerini kullanın.

Bir işletmenin başa baş noktasını parasal olarak hesaplama formülü

Değişken maliyetlerin toplam değil, çıktı birimi başına hesaplandığına dikkat edilmelidir.

Bir işletmenin başa baş noktasını fiziksel olarak hesaplama formülü

Excel'de başabaş noktasının hesaplanmasına bir örnek

sabit maliyetler (FC)üretimden bağımsız maliyetlerdir. Örneğin, bu, mülk kirası, kira ödemeleri, vergiler, idari personelin maaşları vb.

Değişken fiyatlar (AVC)üretim hacmine göre değişen maliyetlerdir. Değişken maliyetler şunları içerir: hammadde ve malzeme maliyeti, enerji, yakıt, işçi ücretleri vb.

Birim fiyat (BAY)- çıktının satış fiyatıdır.

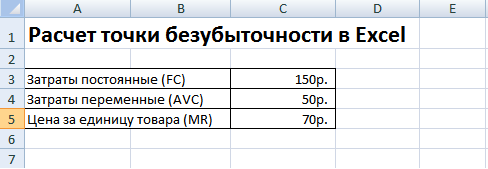

Excel'de ana göstergeleri doldurun. Sabit maliyetler 150 ruble, değişken maliyetler 50 ruble. ve 70 ruble satış fiyatı. üretim birimi başına.

Başabaş. Ana ayarlar

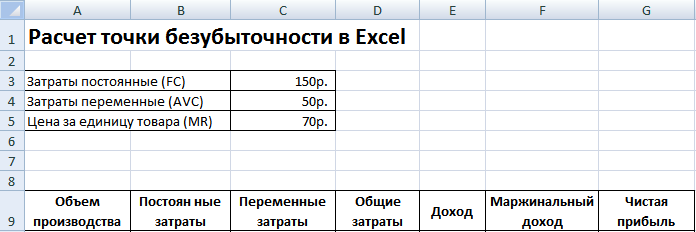

Bir sonraki adımda, üretime bağlı olarak net kâr boyutunun nasıl değişeceğini hesaplıyor ve hangi ürün satış hacminde başabaş noktasının geleceğini belirliyoruz. Aşağıdaki sütunları içeren bir tablo oluşturalım.

Sütun sabit maliyetleri=C3

değişken fiyatlar=A10*$C$4

Genel maliyetler = Değişken + sabit maliyetler= B10+C10

Gelir= A10*$C$5

Marjinal gelir \u003d Gelir - Değişken maliyetler \u003d E10-C10

Net kazanç=E10-C10-B10

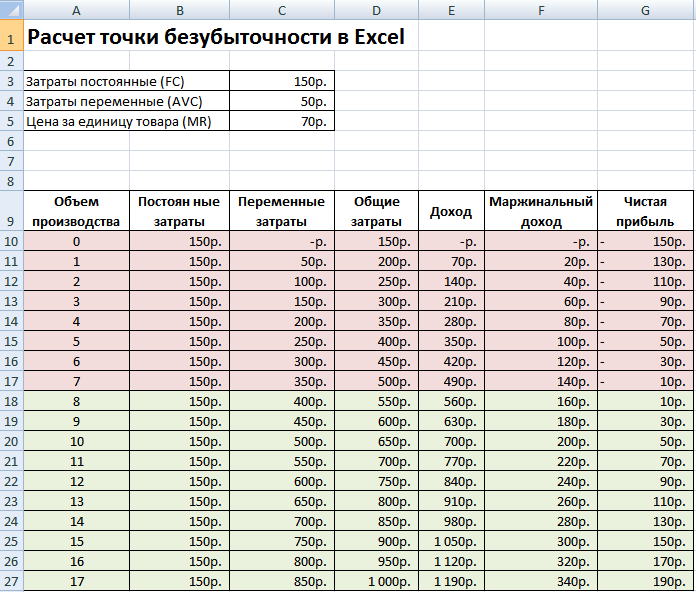

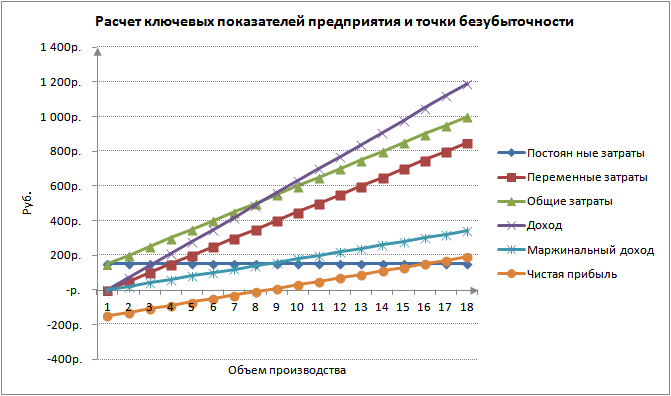

Gördüğümüz gibi 8. üretimden itibaren net kar pozitif oldu ve 7. üretimde hala negatifti. Başabaş noktası, 8 adetlik bir üretim hacmine eşittir. ve 560 ruble tutarındaki satışlardan elde edilen gelir.

|

★ (Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, VaR oranlarının hesaplanması) + oran hareketi tahmini |

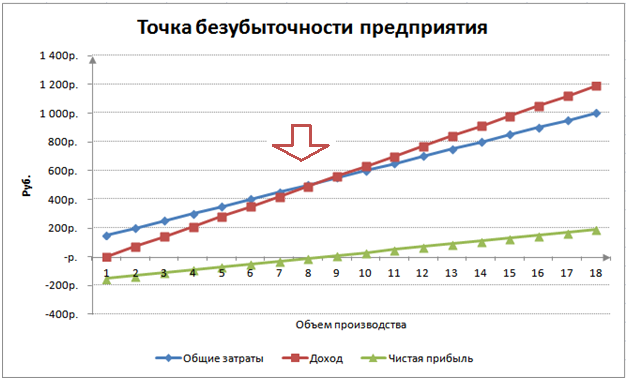

Daha fazla netlik için, ürünlerin üretim / satış hacmine bağlı olarak işletmenin net kârındaki değişikliklerin bir grafiğini sunuyoruz.

Aşağıdaki şekilde sunulan diğer hesaplanmış göstergeleri hesaplayabilir ve karşılaştırabilirsiniz. İşletmedeki üretim / satış seviyesi şu anda 17 adete tekabül ediyorsa. ayda, güvenlik marjı 190 ruble.

Başabaş noktası ve kullanım pratiği

Başabaş noktası analizi çeşitli amaçlar için kullanılır. Bu göstergeyi kullanmanın bazı yönlerini ve amaçlarını ele alalım. Aşağıdaki tablo, ekonomik uygulamada başa baş noktası göstergesinin olası kullanım amaçlarını göstermektedir.

| Kullanıcılar | Kullanım amacı |

|

Dahili kullanıcılar |

|

| Geliştirme/Satış Direktörü | Birim mal başına optimal fiyatın hesaplanması, şirketin hala rekabetçi olabileceği durumlarda maliyet seviyesinin hesaplanması. Satış planının hesaplanması ve hazırlanması |

| Sahipler/Hissedarlar | İşletmenin karlı hale geleceği üretim hacminin belirlenmesi |

| Finansal Analist | İşletmenin finansal durumunun analizi ve ödeme gücü seviyesi. İşletme başa baş noktasından ne kadar uzaksa, finansal güvenilirlik eşiği de o kadar yüksek olur. |

| üretim müdürü | İşletmede gerekli minimum üretim hacminin belirlenmesi |

|

Harici kullanıcılar |

|

| borç verenler | İşletmenin finansal güvenilirlik ve ödeme gücü seviyesinin değerlendirilmesi |

| yatırımcılar | Kurumsal gelişimin etkinliğinin değerlendirilmesi |

| Belirtmek, bildirmek | Kurumsal sürdürülebilir kalkınma değerlendirmesi |

Başabaş noktası modelinin kullanımı, yönetim kararlarında kullanılır ve işletmenin finansal durumunun genel bir tanımını yapmanıza, finansal gücü artırmak için bir dizi önlem geliştirmek için kritik üretim ve satış seviyesini değerlendirmenize olanak tanır. .

Başabaş noktası modelinin avantajları ve dezavantajları

Başabaş noktası modelinin ana avantajlarını ve dezavantajlarını göz önünde bulundurun.

Bu modelin avantajları, minimum kritik seviyeye ulaşıldığında gerekli üretim ve satış seviyesinin analiz ve değerlendirme kolaylığında yatmaktadır. Modelin dezavantajları, bu modeli oluşturmanın koşullarında ve sınırlamalarında yatmaktadır.

- Üretim ve satış hacmindeki değişikliklerin doğrusallığı. Bu, gerçek uygulamada sıklıkla meydana gelen çeşitli patlamaları ve ani değişiklikleri hesaba katmaz. Doğrusallık, üretimin mevsimselliğinden, bölgedeki talepteki değişikliklerden ve pazarda yeni rakiplerin ortaya çıkmasından büyük ölçüde etkilenir. Bütün bunlar gelecekteki talebi değiştiriyor. Üretim, satış hacmini de belirleyen yeni teknolojilerden büyük ölçüde etkilenir.

- Başabaş noktası modeli, düşük rekabet ve üretilen ürünler için güçlü tüketici talebi olan pazarlar için iyi bir şekilde uygulanabilir. Pazarların küreselleşmesi, ulusal ürünler için daha değişken bir talep yaratmaktadır.

- Üretim sırasında hammaddelerin maliyeti oldukça önemli ölçüde değişebilir.

- Satış hacmini birçok faktör etkiler: ürün kalitesi, bayi ağı büyüklüğü, mevsimsellik, pazarlama vb.

- İstikrarsız bir satış modeline sahip küçük işletmeler için yetersiz kullanılır.

Özet

Başabaş noktası modeli, işletme için izin verilen minimum satış ve üretim sınırını belirlemenize olanak tanır. Bu model, istikrarlı bir pazara sahip büyük işletmeler için iyi bir şekilde kullanılabilir. Başabaş noktasının hesaplanması, güvenlik bölgesini belirlemenizi sağlar - işletmenin kârın sıfır olduğu kritik seviyeden uzaklığı.

Bir web stüdyosu örneğini kullanarak hesaplamalarla hazır iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalarla hazır iş planı Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları

Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları Başabaş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

Başabaş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar Gelişmiş rapor ... Gelişmiş rapor: numune doldurma

Gelişmiş rapor ... Gelişmiş rapor: numune doldurma İpliklerle belgeler elle nasıl dikilir?

İpliklerle belgeler elle nasıl dikilir? Resmi görevlerin yerine getirilmemesi nedeniyle disiplin yaptırımı

Resmi görevlerin yerine getirilmemesi nedeniyle disiplin yaptırımı kitabını bağlama

kitabını bağlama