Bir ön rapor dolduruyoruz

Gerekirse, bazı çalışanlara işletmenin eğlence veya iş giderleri için para verilebilir. Tam adları varsa, sorumlu kişilerin başkanının emri temelinde para alma hakları vardır. ve pozisyon, bu fırsata sahip kişiler listesinde belirtilir.

Belge formu

Bir çalışana önceden verilen paranın harcanması, birincil muhasebe belgesi - bir avans raporu kullanılarak onaylanır. Form, bir kısmı çalışan, ikincisi - muhasebeci tarafından doldurulan birleşik bir form No. AO-1'dir.

Avans raporunda raporlama tutarlarının iadesi

Çalışanın harcanan fonları bildirmekle yükümlü olduğu sorumlu kişi tarafından avans raporunun sunulması için belirli son tarihler vardır.

Sorumlu kişi, fonları aldıktan sonra, fonların hesaba karşı düzenlendiği sürenin bitiminden veya işe gittiği günden itibaren üç iş gününü aşmayan bir süre içinde avans vermekle yükümlüdür. Ekli destekleyici belgelerle birlikte rapor (3210-Y sayılı Yönergenin 6.3 maddesi).

Çalışan parayı tam olarak harcamadıysa, harcanan kısım için bir avans raporu düzenlenir, harcanmamış para miktarını gösterir - bu, avans raporunda bildirilen tutarların iadesidir.

Bir çalışanın önce kendi parasını harcaması, ardından belgeleri getirmesi ve geri ödeme alması da nadir değildir. Bu durumda, yapılan masrafları tazmin etmek için muhasebe departmanına beyanname ile başvurması gerekir. Muhasebeci ayrıca bu tür hesaplamaları bir ön rapor kullanarak yapar. Dolayısıyla bu durum, raporlama tutarlarının avans raporunda iade edilmesine de bağlanabilir.

Çalışan hiç harcama yapmadıysa, sorumlu tutarı kasiyere iade eder ve avans raporu düzenlemez.

Unutulmaması gerekir: sorumlu kişi tarafından avans raporunun sunulması için son tarih karşılanmadıysa, bu nakit disiplinin ihlali olarak kabul edilir (Rusya Federasyonu İdari Kanunu'nun 15.1. Maddesi).

Doldurma prosedürü

Şimdi belgeyi doldurma prosedürünü ayrıntılı olarak ele alacağız.

Bir çalışan tarafından doldurulacak

Ön taraf.

Yani, AO-1 No'lu formun ön tarafında, çalışanın ihtiyacı var:

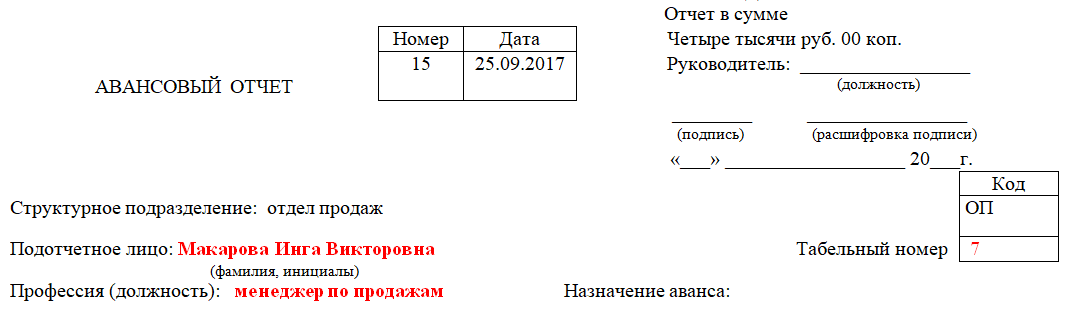

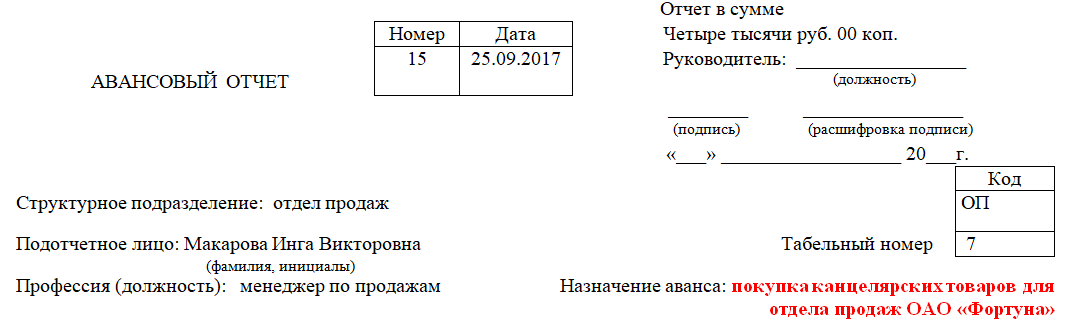

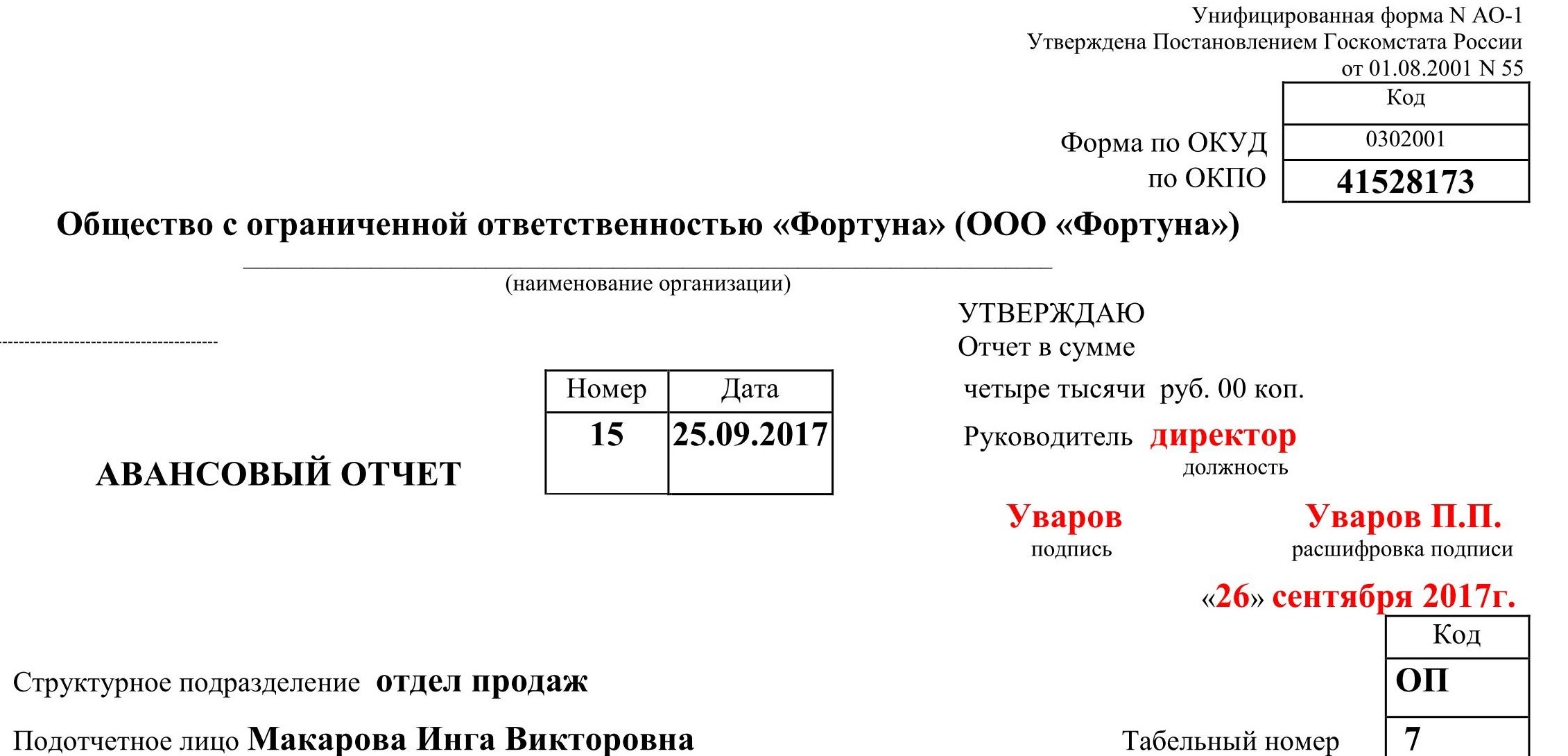

Şirketin adını ve OKPO kodunu belirtin.

2. Belgenin hazırlanma tarihini not edin ve bir numara atayın.

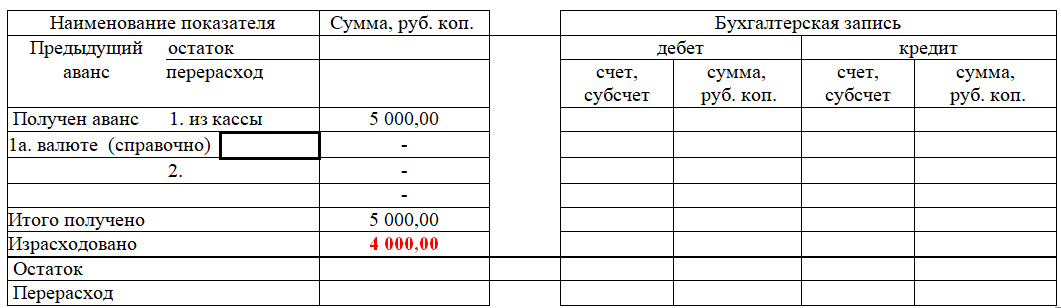

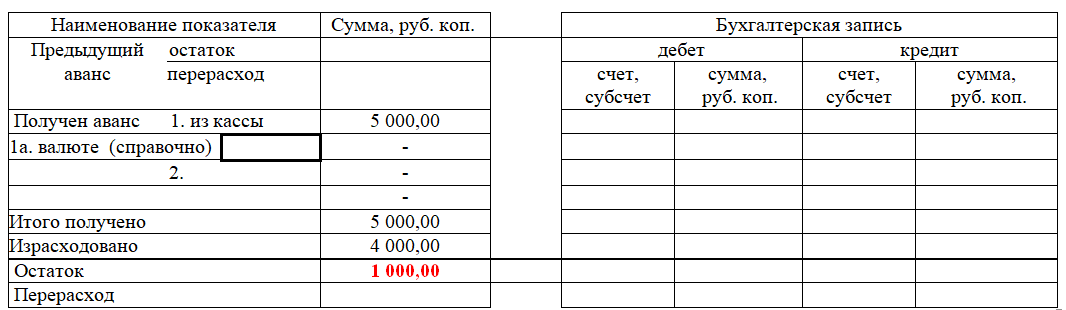

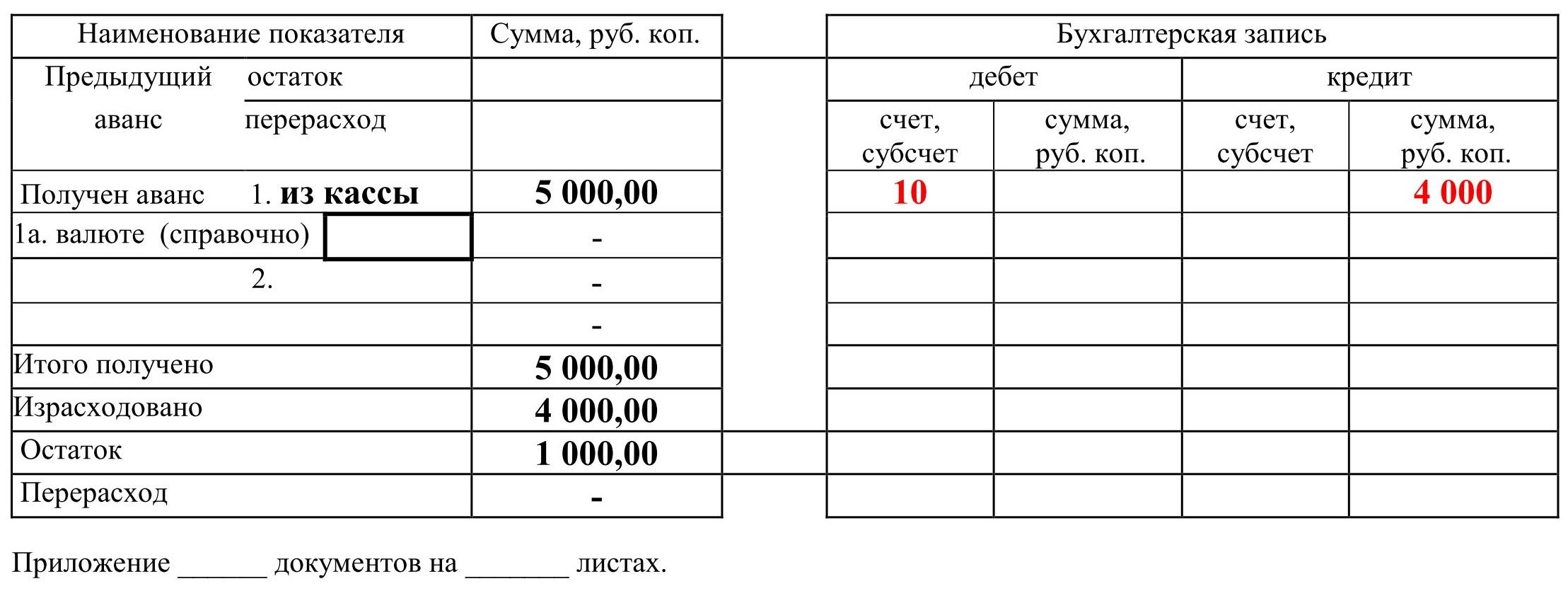

3. "Tutarda rapor" sütununda, çalışanın işletmenin hanehalkı ihtiyaçları için harcadığı tutarı giriyoruz. Örneğin, kendisine beş bin ruble verildi ve dört bin harcadı. Bu nedenle, bu sütunda dört bini belirtir.

4. Yapısal birimin adını ve kodunu belirtiriz.

5. Bundan sonra tam adı belirtin. raporlayan kişi, personel sayısı ve mesleği (pozisyonu).

6. Avansın amacını girin.

7. Formun ön tarafında bulunan tablonun sol tarafında, şirketin kasadan (veya bir banka kartına) alınan tutarı belirtin. Gerekirse, para biriminde verilen para miktarını belirtin.

8. Alınan toplam fon miktarını belirtiyoruz.

9. İşletmenin ekonomik ihtiyaçlarına harcanan tutarı belirtiyoruz.

10. Kalanın boyutunu belirtiyoruz.

Ters taraf.

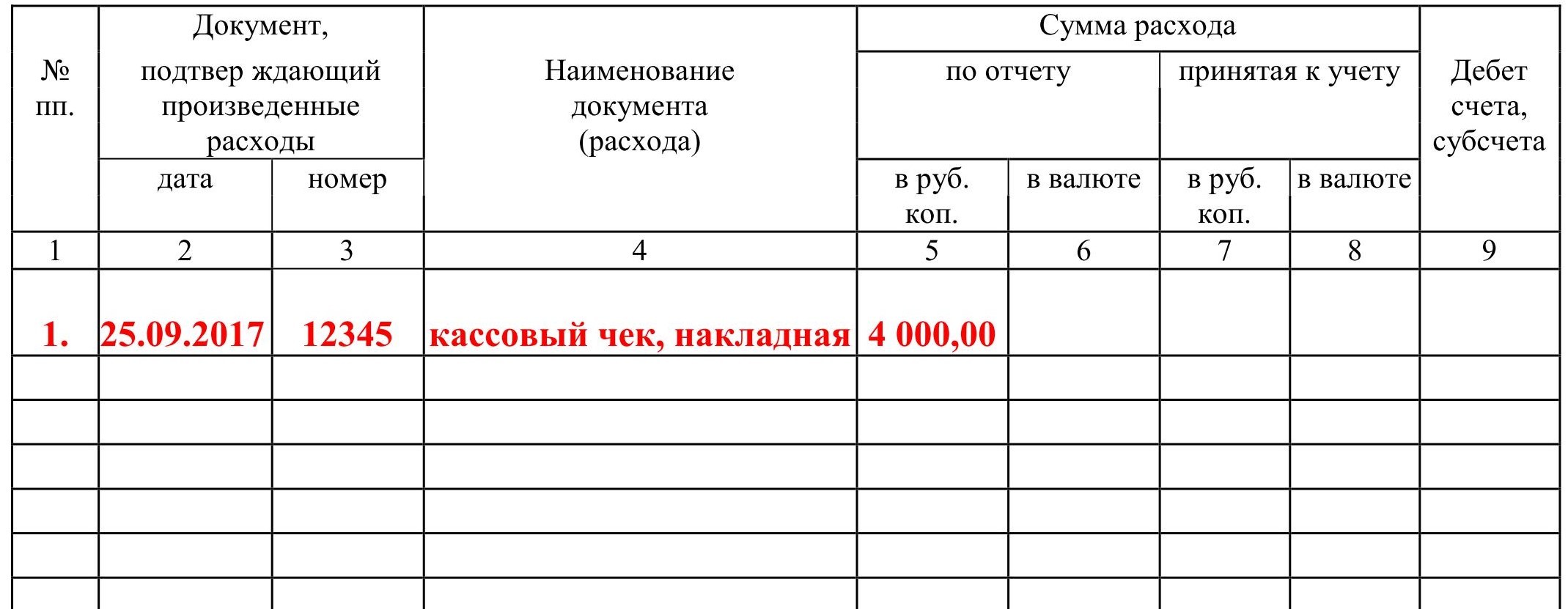

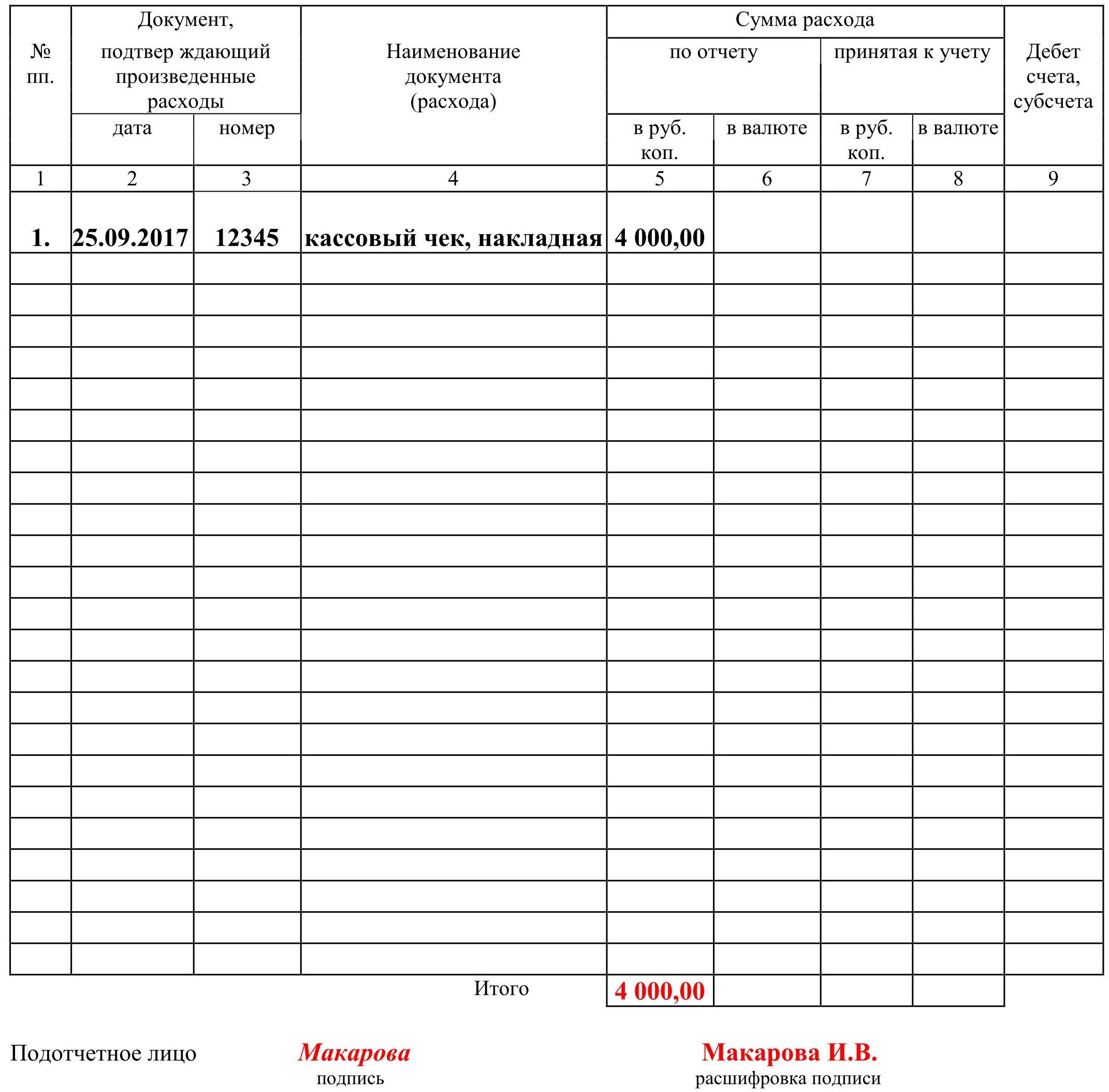

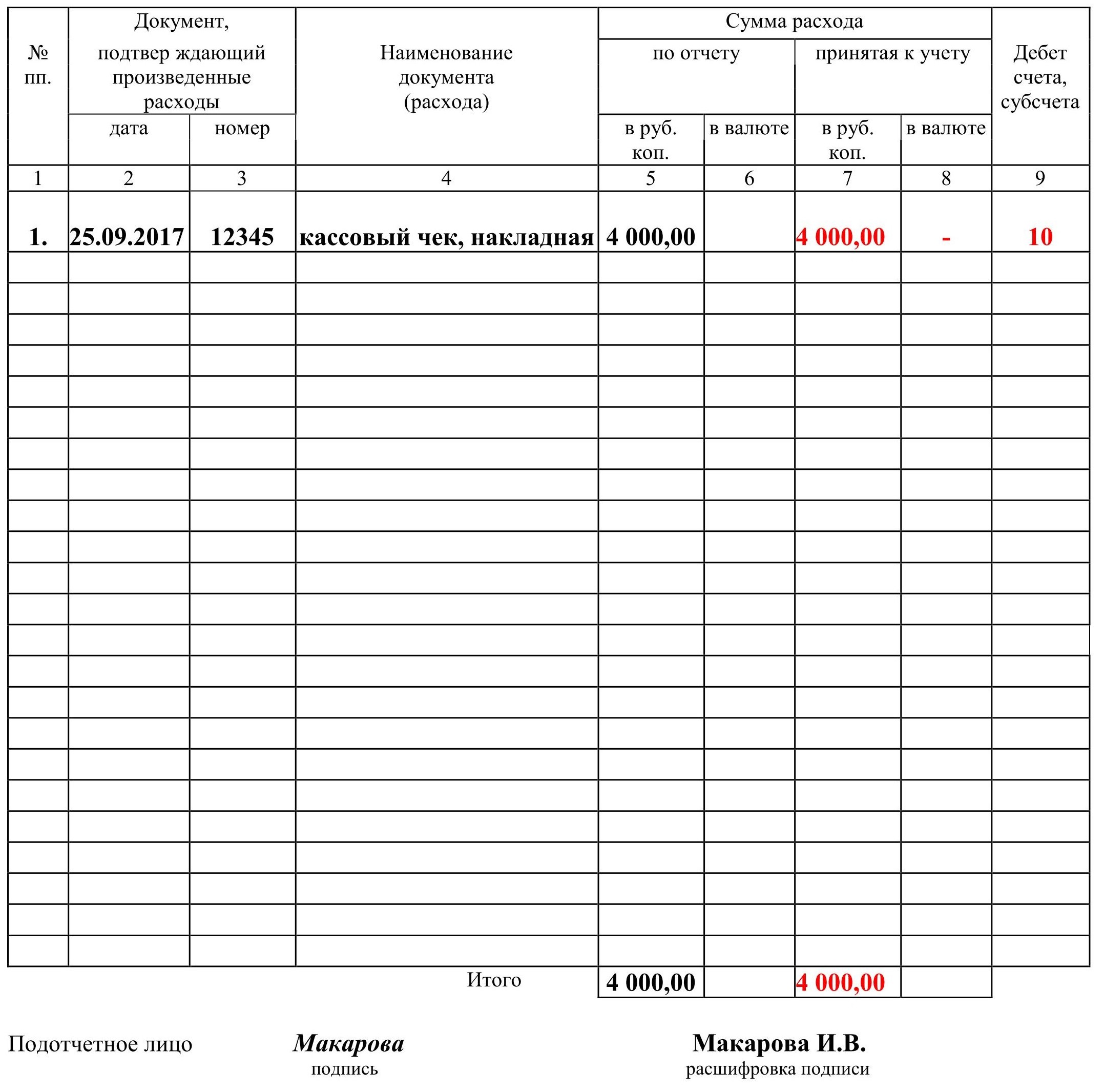

11. 1-6 sütunlarındaki formun arka tarafında, çalışan, çalışanın yaptığı harcamaları teyit eden ve harcanan tutarları gösteren tüm belgeleri (satış makbuzları, nakit makbuzlar vb.) listelemelidir. Belgeler, ön rapordaki liste sırasına göre numaralandırılmalıdır.

Şimdi, çalışanın uygun sütunlara hangi bilgileri girmesi gerektiği hakkında:

- 1 - giderleri onaylayan belgeye atanan p / p numarası;

- 2 - makbuz tarihi;

- 3 - kontrol numarası;

- 4 - giderleri onaylayan belgenin adı;

- 5 - ruble cinsinden yapılan harcama tutarı buraya girilir;

- 6 - Gerekirse doldurulacak. Yapılan harcamanın yabancı para cinsinden tutarını;

- "Toplam" satırı, toplam gider tutarını gösterir.

12. Çalışan gerekli alanları doldurduktan sonra forma şifre çözme ile imza atmalıdır. Ardından, belgeyi muhasebe departmanına aktarmanız gerekir. Muhasebeci doldurmanın doğruluğunu kontrol edecektir.

Muhasebeci tarafından doldurulacak

Ön taraf.

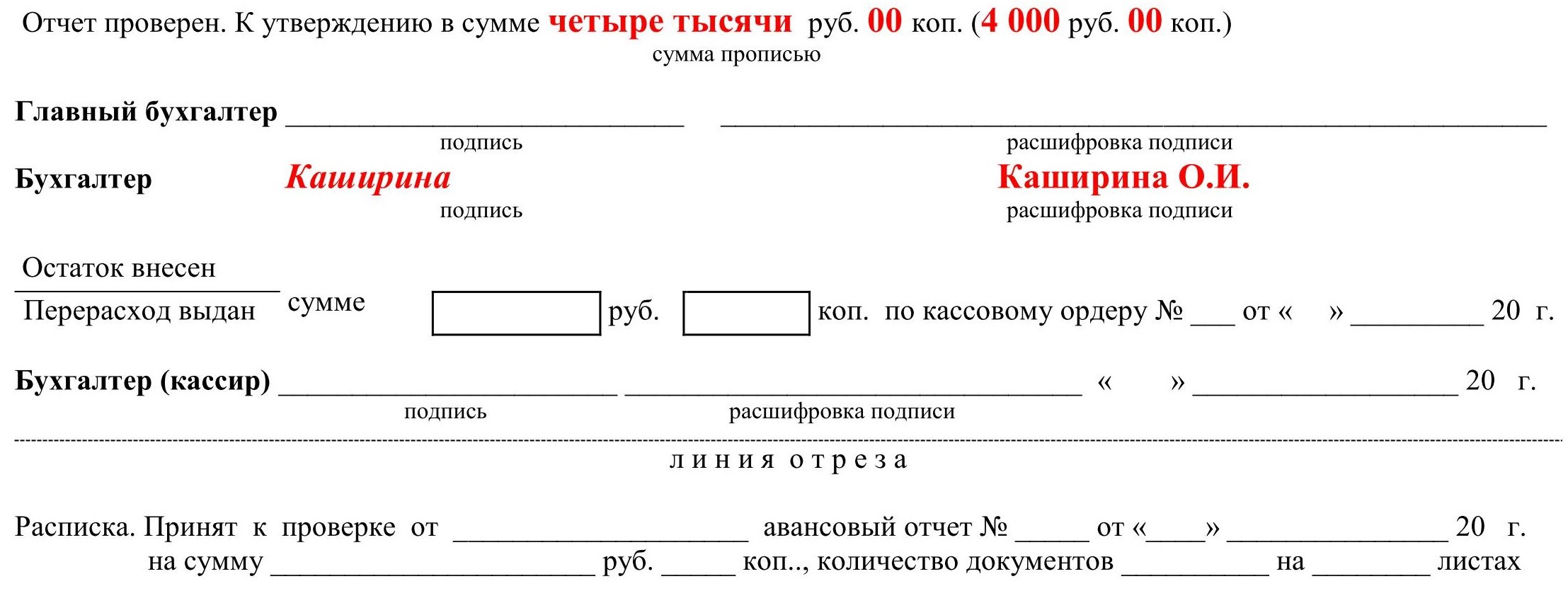

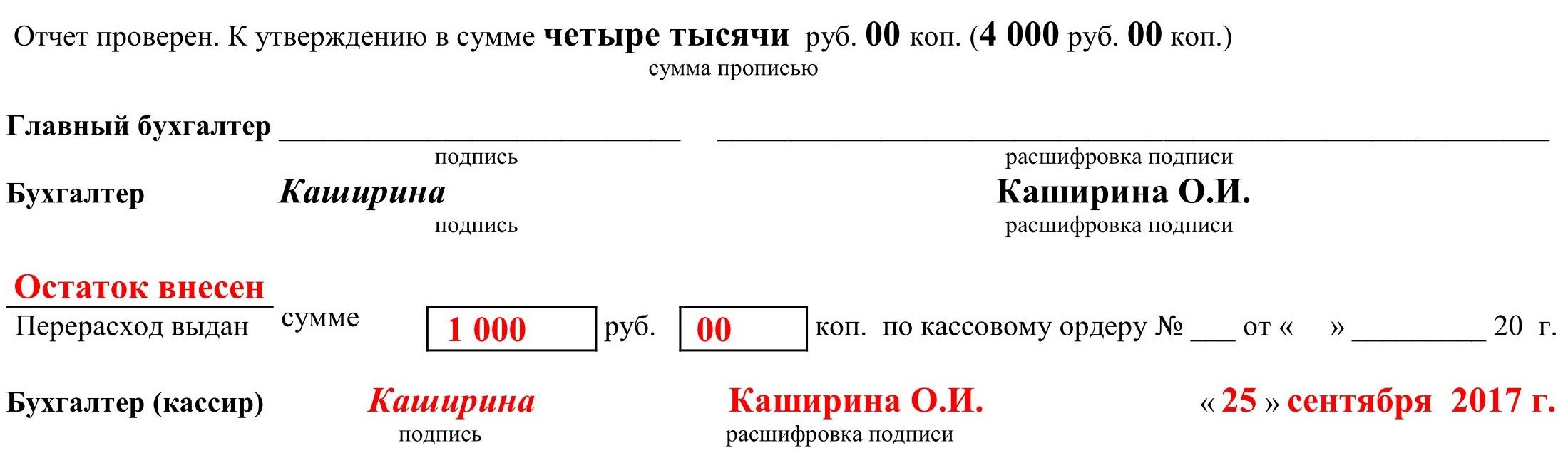

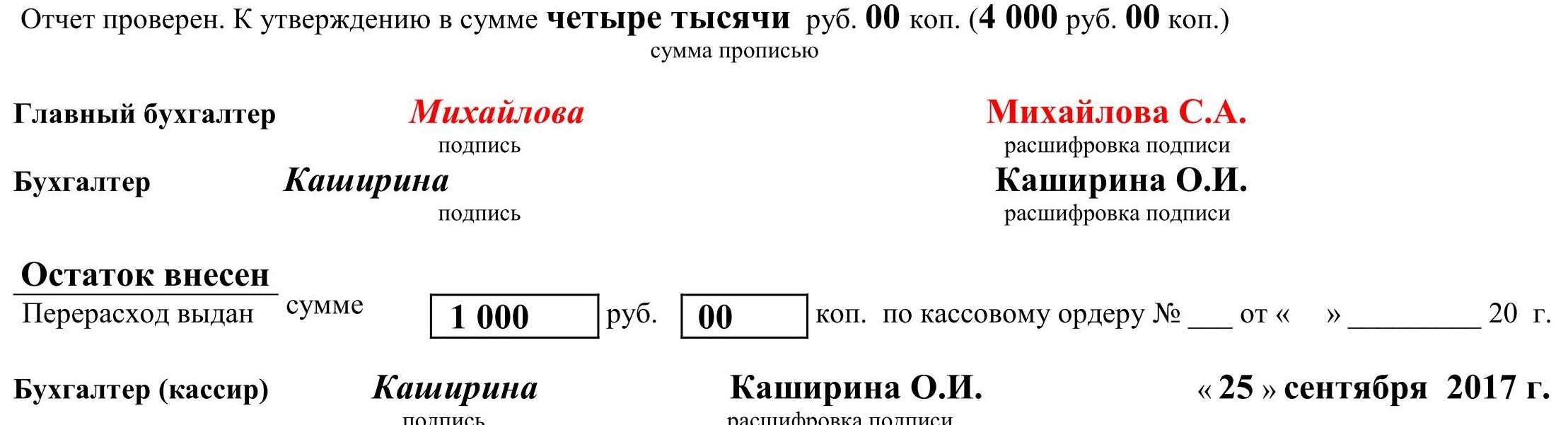

13. Muhasebeci formu aldıktan sonra doğru doldurulduğundan emin olmalıdır. Herhangi bir hata bulunmazsa, muhasebeci “rapor kontrol edilir” sütununa bunu not eder ve imzalar.

Bundan sonra, muhasebeci formu doldurmaya devam eder.

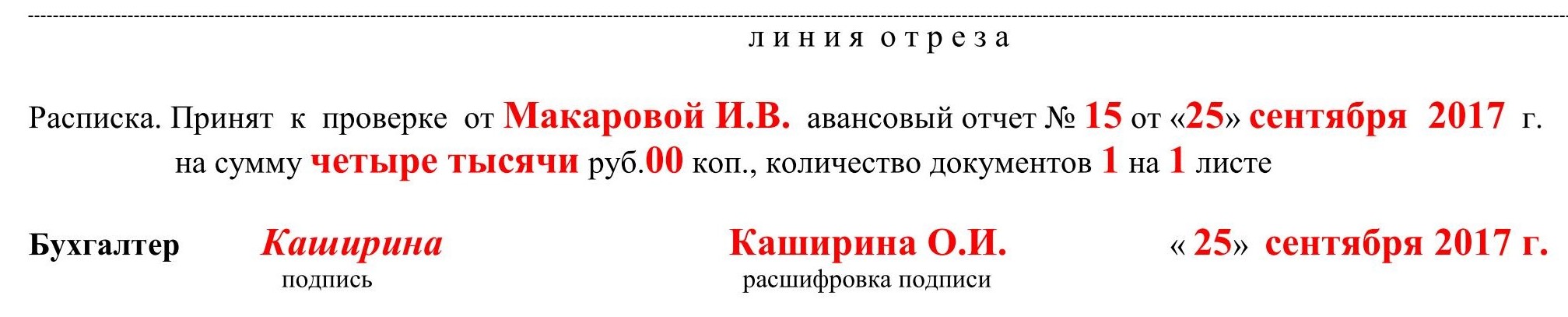

15. Muhasebeci formun ayrılabilir kısmını doldurur, imzalar ve çalışana teslim eder.

Ters taraf.

16. Muhasebeci 7. ve 8. sütunlardaki bilgileri kaydeder. Muhasebeye kabul edilen gider tutarları burada gösterilir. Sütun 9, gider tutarı ile borçlandırılan hesap numaralarını gösterir. Çalışan ve muhasebeci tarafından belirtilen tutarlar aynı olmalıdır.

Bundan sonra muhasebeci avans raporunun ön yüzünü doldurur.

Ön taraf.

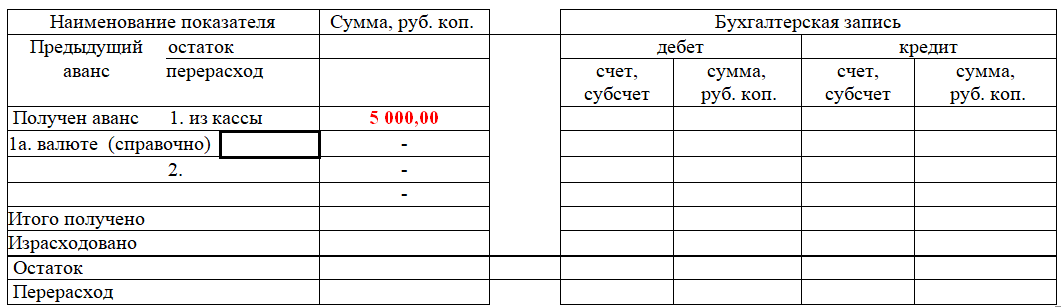

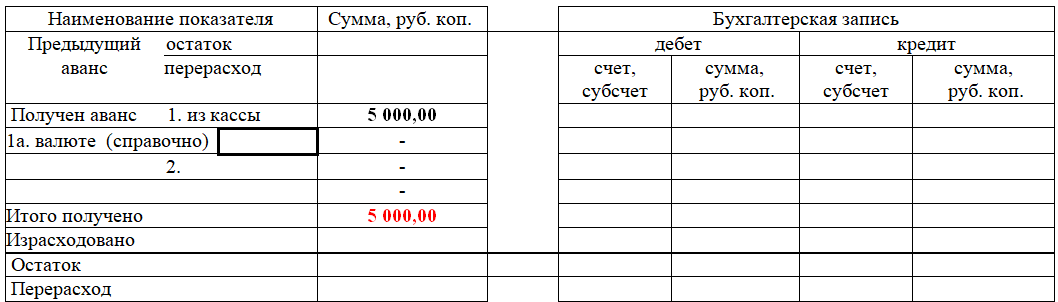

17. Sağdaki tablonun ön tarafında muhasebeci aşağıdaki bilgileri girer:

- önceki avansın bakiyesi veya fazla harcanması;

- işletmenin kasasından alınan avans tutarı;

- harcanan para miktarı;

- avans tutarlarının bakiyesi veya fazla harcanması;

- muhasebe kaydı - bilgi, arka tarafta bulunan 9. sütundaki verilerden alınır.

19. Müdür belgeyi onaylar ve muhasebe departmanına iade eder. Bundan sonra 5 yıl süreyle şirketin muhasebe bölümünde tutulur. Bu sürenin bitiminde imha edilir.

Web sitemizden bir örnek indirebilirsiniz.

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır bir iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır bir iş planı Dahili bir notun kaydı: örnek bir belge ve düzenleme kuralları

Dahili bir notun kaydı: örnek bir belge ve düzenleme kuralları Başa baş. formül. Excel'de bir model hesaplama örneği. Avantajlar ve dezavantajlar

Başa baş. formül. Excel'de bir model hesaplama örneği. Avantajlar ve dezavantajlar Avans Bildirimi ... Avans Bildirimi: Numune Doldurma

Avans Bildirimi ... Avans Bildirimi: Numune Doldurma İpliklerle belgeleri elle nasıl doğru bir şekilde dikebilirim?

İpliklerle belgeleri elle nasıl doğru bir şekilde dikebilirim? Resmi Görevleri Yerine Getirmeme Disiplin Cezası

Resmi Görevleri Yerine Getirmeme Disiplin Cezası kitabını bağlama

kitabını bağlama