Sabit değişkenler ve toplam maliyetler. Üretim maliyetleri: sabit ve değişken Sabit ve değişken maliyetleri birleştirin

SABİT MALİYETLER

SABİT MALİYETLER

(sabit fiyat) Brüt maliyetlerin mevcut üretim düzeyine bağlı olmayan kısmı. Sabit maliyetler, yönetim maliyetlerini ve işletmeyi koruma maliyetini içerir. Kısa vadede sabit maliyetler, karı maksimize eden üretim hacmini etkilemez, ancak uzun vadede sabit maliyetlerini karşılayamayan bir firma kaçınılmaz olarak iflas edecek ve varlığı sona erecektir.

Ekonomi. Sözlük. - M.: "INFRA-M", "Ves Mir" Yayınevi. J. Siyah. Genel yayın kadrosu: Ekonomi Doktoru Osadchaya I.M.. 2000 .

ekonomik sözlük. 2000 .

Diğer sözlüklerde "SABİT MALİYETLER" in ne olduğunu görün:

- (sabit maliyetler) Bakınız: genel giderler. İşletme. Sözlük. Moskova: INFRA M, Ves Mir Yayınevi. Graham Bets, Barry Brindley, S. Williams ve ark. Osadchaya IM. 1998 ... İş terimleri sözlüğü

sabit maliyetler- SABİT MALİYETLER Değeri kısa vadede üretim hacmine bağlı olmayan maliyetler. Bunlar kira ödemeleri, amortisman, kredi faizleri ve her durumda geri ödenmesi gereken diğer masraflardır. ... ... Ekonomi üzerine sözlük referans kitabı

sabit maliyetler- Belirli bir üretim düzeyi için belirli bir süre için toplam miktarı sabitlenen maliyetler ... Yatırım sözlüğü

sabit maliyetlerÜretim hacmine bağlı olmayan maliyetler ekonomi: sözlük

Sabit maliyetler (müh. toplam sabit maliyetler), toplam çıktıları olan değişken maliyetlerin aksine, çıktı hacminin büyüklüğüne bağlı olmayan bir maliyet olan başabaş noktası modelinin bir unsurudur. toplam ücret... Vikipedi

sabit üretim maliyetleri- İşletmenin, üretimi artırmak veya azaltmak için kısa sürede artırılamayan veya azaltılamayan üretim hacmine doğrudan bağlı olmayan harcamaları. Genellikle bu…… ekonomik terimler sözlüğü

- (ortalama sabit maliyet) Maliyet merkezinin maruz kaldığı bir süre boyunca ortalama sabit maliyet. İlk bakışta burada bir çelişki var gibi görünüyor: Maliyetler sabitse değişmezler ve dolayısıyla değişmezler ... ... İş terimleri sözlüğü

koşullu sabit maliyetler- koşullu sabit maliyetler Bu maliyetlerin üretim hacimlerine bağımlılığı aşamalı bir karaktere sahiptir. bitmiş ürün). Konular ekonomi Eşanlamlılar koşullu ... ...

Üretim maliyetleri, malların üretimi ile ilgili maliyetlerdir. Muhasebe ve istatistiksel raporlamada maliyet şeklinde yansıtılırlar. Kapsananlar: malzeme maliyetleri, işçilik maliyetleri, kredi faizleri. ... ... Wikipedia

sabit maliyetler- değişken olmayan maliyetler Kısa vadede faaliyet hacmine bağlı olmayan bir maliyet veya gider unsuru. Değişken olmayan veya sabit maliyetler olarak da adlandırılır. evlenmek Değişken Maliyetli.… … Teknik Çevirmenin El Kitabı

Maliyet fiyatı- bir birim çıktının üretimi için teşebbüsün üstlendiği maliyetlerin ilk maliyeti.

Fiyat- bazı değişken maliyet türleri de dahil olmak üzere tüm maliyetlerin parasal eşdeğeri.

Fiyat- sunulan ürünün genel kabul görmüş değerinin piyasadaki karşılığı.

üretim maliyeti- bunlar giderler, yaratmak için yapılması gereken nakit harcamalardır. (Şirket) için, satın alınanlar için ödeme görevi görürler.

Özel ve kamu maliyetleri

Maliyetlere farklı açılardan bakılabilir. Tek bir firma (bireysel üretici) açısından incelenirse, Konuşuyoruzözel maliyetler hakkında. Maliyetler bir bütün olarak toplum açısından analiz edilirse, sonuç olarak sosyal maliyetleri hesaba katma ihtiyacı vardır.

Dış etkiler kavramını netleştirelim. Piyasa koşullarında satıcı ve alıcı arasında özel bir alım satım ilişkisi ortaya çıkar. Aynı zamanda, meta biçiminin aracılık etmediği, ancak insanların refahı üzerinde doğrudan etkisi olan (olumlu ve olumsuz dışsallıklar) ilişkiler ortaya çıkar. Olumlu dışsallıklara bir örnek, Ar-Ge veya uzmanların eğitimine yapılan harcamalardır; olumsuz dışsallığa bir örnek, çevre kirliliğinden kaynaklanan zararın tazminidir.

Kamu ve özel maliyetler, yalnızca dış etkilerin yokluğunda veya toplam etkileri sıfıra eşit olduğunda çakışır.

Kamu maliyetleri = Özel maliyetler + Dışsallıklar

Sabit Değişkenler ve Toplam Maliyetler

sabit maliyetler- bu, bir işletmenin bir arada maruz kaldığı bir maliyet türüdür. Şirketin kendisi tarafından belirlenir. Tüm bu maliyetler, tüm mal üretim döngüleri için tipik olacaktır.

değişken fiyatlar- bunlar bitmiş ürüne tam olarak aktarılan maliyet türleridir.

Genel maliyetler- üretimin bir aşamasında işletme tarafından katlanılan maliyetler.

Genel = Sabitler + Değişkenler

fırsat maliyeti

Muhasebe ve ekonomik maliyetler

muhasebe maliyetleri Firma tarafından kullanılan kaynakların fiili satın alma fiyatları üzerinden maliyetidir.

Muhasebe maliyetleri = Açık maliyetler

ekonomik maliyetler- bu kaynakların olası alternatif kullanımlarından en karlısı ile elde edilebilecek diğer malların (mal ve hizmetlerin) maliyetidir.

Fırsat (ekonomik) maliyetler = Açık maliyetler + Örtülü maliyetler

Bu iki tür maliyet (muhasebe ve ekonomik) birbiriyle örtüşebilir veya örtüşmeyebilir.

Kaynaklar serbest rekabetçi bir piyasada satın alınırsa, satın almaları için ödenen fiili denge piyasa fiyatı en iyi alternatifin fiyatıdır (eğer böyle olmasaydı, kaynak başka bir alıcıya giderdi).

Öte yandan, piyasa kusurları veya hükümet müdahalesi nedeniyle kaynak fiyatları dengeye eşit değilse, gerçek fiyatlar reddedilen alternatiflerin en iyisinin maliyetini yansıtmayabilir ve fırsat maliyetinden daha yüksek veya daha düşük olabilir.

Açık ve kapalı maliyetler

Maliyetlerin alternatif ve muhasebe maliyetlerine bölünmesinden, maliyetlerin açık ve örtülü olarak sınıflandırılması izler.

Açık maliyetler, dış kaynaklar için ödeme maliyetlerinin miktarına göre belirlenir, yani. Firmaya ait olmayan kaynaklar. Örneğin, hammaddeler, malzemeler, yakıt, iş gücü vb. Örtük maliyetler, iç kaynakların maliyeti tarafından belirlenir, yani. Firmanın sahip olduğu kaynaklar.

Bir girişimci için örtülü maliyete bir örnek, kiralık çalışırken alabileceği maaş olabilir. Sermaye mülkünün (makine, ekipman, bina vb.) sahibi için, daha önce satın alınması için yapılan harcamalar, cari dönemin açık maliyetlerine atfedilemez. Ancak mal sahibi, bu mülkü satabileceği ve gelirlerini faizle bankaya yatırabileceği veya üçüncü bir kişiye kiralayıp gelir elde edebileceği için zımni maliyetleri üstlenir.

Ekonomik maliyetlerin bir parçası olan örtük maliyetler, mevcut kararlar alınırken her zaman dikkate alınmalıdır.

açık maliyetler Fırsat maliyetleri, üretim faktörlerinin ve ara ürünlerin tedarikçilerine yapılan nakit ödemeler şeklini alır.

Açık maliyetler şunları içerir:

- işçi ücretleri

- makinelerin, ekipmanların, binaların, yapıların satın alınması ve kiralanması için nakit maliyetler

- nakliye masraflarının ödenmesi

- ortak ödemeler

- malzeme kaynaklarının tedarikçilerinin ödenmesi

- bankaların, sigorta şirketlerinin hizmetleri için ödeme

Örtük maliyetler firmanın sahip olduğu kaynakları kullanmanın fırsat maliyetidir, yani. ödenmemiş giderler

Örtük maliyetler şu şekilde temsil edilebilir:

- varlıklarını daha karlı bir şekilde kullanarak firma tarafından alınabilecek nakit ödemeler

- sermaye sahibi için, örtük maliyetler, sermayesini buna değil, başka bir işletmeye (işletme) yatırarak elde edebileceği kârdır.

Geri ödenebilir ve batık maliyetler

Batık maliyetler geniş ve dar anlamda ele alınmaktadır.

Geniş anlamda batık maliyetler, şirketin faaliyetini durdursa dahi karşılayamayacağı maliyetleri içerir (örneğin, tescil ve firmaların maliyeti ve ruhsat alma, bir binanın duvarına reklam yazısı veya şirket adı hazırlama, mühürler yapmak, vb.). Batık maliyetler, deyim yerindeyse, bir firmanın piyasaya girmek veya piyasadan çıkmak için yaptığı ödemedir.

Kelimenin dar anlamıyla batık maliyetler alternatif kullanımı olmayan bu tür kaynakların maliyetleridir. Örneğin, şirket tarafından özel olarak üretilen özel ekipmanın maliyeti. Ekipmanın alternatif kullanımı olmadığı için fırsat maliyeti sıfırdır.

Batık maliyetler, fırsat maliyetlerine dahil edilmez ve firmanın mevcut kararlarını etkilemez.

sabit maliyetler

Kısa vadede, bazı kaynaklar değişmeden kalırken, diğerleri toplam çıktıyı artırmak veya azaltmak için değişir.

Buna göre, kısa dönemin ekonomik maliyetleri şu şekilde bölünür: sabit ve değişken maliyetler. Uzun vadede, tüm maliyetler değişebileceğinden (yani değişken olduklarından) bu bölüm anlamını kaybeder.

sabit maliyetler Kısa vadede firmanın ne kadar ürettiğine bağlı olmayan maliyetlerdir. Sabit üretim faktörlerinin maliyetlerini temsil ederler.

Sabit maliyetler şunları içerir:

- banka kredilerine faiz ödenmesi;

- amortisman kesintileri;

- tahvillere faiz ödenmesi;

- yönetim personeli maaşı;

- kira;

- sigorta ödemeleri;

değişken fiyatlar

değişken fiyatlar Bunlar, firmanın üretim hacmine bağlı olan maliyetlerdir. Firmanın değişken üretim faktörlerinin maliyetlerini temsil ederler.

Değişken maliyetler şunları içerir:

- Ücret

- elektrik maliyetleri

- hammadde maliyetleri

Grafikten, üretim hacmindeki artışla birlikte değişken maliyetleri gösteren dalgalı çizginin arttığını görüyoruz.

Bu, üretim arttıkça değişken maliyetlerin arttığı anlamına gelir:

Genel (brüt) maliyetler

Genel (brüt) maliyetler belirli bir ürün için belirli bir zamanda gerekli olan tüm maliyetlerdir.

Toplam maliyetler (, toplam maliyet) Genel Giderler Firmalar tüm üretim faktörleri için ödeme yapmalıdır.

Toplam maliyetler, üretilen ürünlerin hacmine bağlıdır ve aşağıdakiler tarafından belirlenir:

- miktar;

- kullanılan kaynakların piyasa fiyatı.

Çıktı hacmi ile toplam maliyetlerin hacmi arasındaki ilişki, maliyetlerin bir fonksiyonu olarak gösterilebilir:

üretim fonksiyonunun ters fonksiyonudur.

Toplam maliyetlerin sınıflandırılması

Toplam maliyetler aşağıdakilere ayrılır:

toplam sabit maliyetler(!!ТFC??, toplam sabit maliyet), tüm sabit üretim faktörleri için firmanın toplam maliyetidir.

toplam değişken maliyetler(, toplam değişken maliyet) firmanın değişken üretim faktörleri için toplam maliyetleridir.

Böylece,

Sıfır çıktıda (firma üretime yeni başladığında veya faaliyetleri durdurduğunda) TVC = 0 ve bu nedenle toplam maliyetler toplam sabit maliyetlerle çakışıyor.

Grafiksel olarak, toplam, sabit ve değişken maliyetlerin oranı, şekilde gösterildiği gibi gösterilebilir.

Maliyetlerin grafiksel gösterimi

Kısa vadeli ATC, AVC ve MC eğrilerinin U-şekli ekonomik bir modeldir ve azalan verimler kanunu Buna göre, sabit miktarda sabit bir kaynağa sahip değişken bir kaynağın ek kullanımı, zaman içinde belirli bir noktadan başlayarak, marjinal getirilerde veya marjinal üründe bir azalmaya yol açar.

Yukarıda zaten kanıtlandığı gibi, marjinal ürün ve marjinal maliyet ters orantılıdır ve bu nedenle, bu azalan marjinal ürün yasası, artan marjinal ürün yasası olarak yorumlanabilir. marjinal maliyet. Başka bir deyişle, bu şu anlama gelir zaman içinde bir noktadan başlayarak, değişken bir kaynağın ek kullanımı,Şekil 2'de gösterildiği gibi marjinal ve ortalama değişken maliyetlerde bir artış. 2.3.

Pirinç. 2.3. Ortalama ve marjinal üretim maliyeti

Marjinal maliyet eğrisi MC, her zaman ortalama (ATC) ve ortalama değişken (AVC) maliyet çizgilerini minimum noktalarında keser, tıpkı ortalama ürün eğrisi AR her zaman marjinal ürün MP eğrisini maksimum noktasında keser. Hadi kanıtlayalım.

Ortalama toplam maliyet ATC=TC/Q.

marjinal maliyet MS=dTC/dQ.

Ortalama toplam maliyetin Q'ya göre türevini alın ve

Böylece:

- MC > ATC ise (ATC) "> 0 ise ve ATC'nin ortalama toplam maliyet eğrisi artar;

- eğer MS< AТС, то (АТС)" <0 , и кривая АТС убывает;

- MC \u003d ATC ise, o zaman (ATC)" \u003d 0, yani. fonksiyon uç noktada, bu durumda minimum noktada.

Benzer şekilde, ortalama değişkenler (AVC) ve marjinal (MC) maliyetlerin oranını grafikte kanıtlayabilirsiniz.

Maliyetler ve fiyat: dört firma geliştirme modeli

Kısa vadede bireysel işletmelerin karlılığının analizi, piyasa fiyatının oranına ve ortalama maliyetlerine bağlı olarak, bireysel bir firmanın gelişimi için dört modeli ayırt etmemizi sağlar:

1. Firmanın ortalama toplam maliyetleri piyasa fiyatına eşitse, yani.

ATS=R,

firma "normal" bir kar elde ediyor veya sıfır ekonomik kar.

Grafiksel olarak, bu durum Şekil 2'de gösterilmektedir. 2.4.

Pirinç. 2.4. Normal kar

2. Uygun piyasa koşulları ve yüksek talep piyasa fiyatını yükseltirse,

ATC< P

sonra firma alır pozitif ekonomik kar, şekil 2.5'te gösterildiği gibi.

Pirinç. 2.5. Pozitif ekonomik kar

3. Piyasa fiyatı, firmanın minimum ortalama değişken maliyetlerine tekabül ediyorsa,

sonra işletme bulunur uygunluk sınırındaüretimin devamı. Grafiksel olarak, benzer bir durum Şekil 2.6'da gösterilmiştir.

Pirinç. 2.6. Marjinal konumda bir firma

4. Ve son olarak, eğer piyasa koşulları, fiyatın ortalama değişken maliyetlerin minimum seviyesini bile karşılamıyorsa,

AVC>P

Firmanın üretimini kapatması tavsiye edilir, çünkü bu durumda kayıplar üretim faaliyetinin devam etmesinden daha az olacaktır (bu konuda daha fazla bilgi için "Mükemmel rekabet" konusunda).

Herhangi bir firma gelir elde etmek için çalışır ve harcanan fonlar olmadan çalışması imkansızdır. Bu tür harcamaların çeşitli türleri vardır. Sürekli finansman yatırımlarının gerekli olduğu faaliyetler vardır. Ancak bazı maliyetler düzenli değildir ve ürünün gidişatı ve satışı üzerindeki etkileri de dikkate alınmalıdır.

Bu nedenle, herhangi bir şirketin çalışmasının ana anlamı, bir ürünü piyasaya sürmek ve ondan gelir elde etmektir. Bu faaliyete başlamak için önce hammadde, üretim araçları edinmeli ve işgücü kiralamalıdır. Bunun için belirli finansmanlar harcanır, ekonomide bunlara maliyet denir.

İnsanlar, çeşitli amaçlar için üretim faaliyetlerine finansman yatırımı yaparlar. Buna göre giderlerin sınıflandırılması benimsenmiştir. Maliyet kategorileri (özelliklere bağlı olarak):

- Açık. Bu tür maliyetler, çalışanlara ücretlerin ödenmesi, diğer kuruluşlara komisyonların ödenmesi, bankaların faaliyetleri ve ulaşımın ödenmesi için doğrudan yapılır.

- örtük.Şirket yöneticilerinin sözleşmelerde belirtilmeyen ihtiyaçları için yapılan masraflar.

- Kalıcı. Sürekli üretim süreçlerinin sağlandığı araçlar.

- Değişkenler. Aynı çıktı seviyesini korurken kolayca ayarlanabilen maliyetler.

- geri alınamaz.Şirket faaliyetlerine bedelsiz olarak yatırılan taşınırların giderleri. Kuruluşun ilk üretim veya yeniden profil oluşturma döneminin karakteristiğidir. Bu fonlar artık başka kuruluşlara harcanamaz.

- Orta.Ürünün her birimindeki yatırımları karakterize eden hesaplamalar sırasında elde edilen maliyetler. Bu gösterge, malların fiyatlandırılmasına katkıda bulunur.

- Sınır. Bu, şirketteki sermaye yatırımlarının düşük verimliliği nedeniyle artırılamayan en büyük maliyettir.

- İtirazlar.Üreticiden tüketiciye mal tesliminin maliyeti.

Sabit ve değişken maliyetlerin uygulanması

Sabit maliyetler ve değişkenler arasındaki farkları, ekonomik özelliklerini düşünün.

İlk maliyet türü (sabit) bir ürünün tek bir üretim döngüsünde üretilmesine yönelik yatırımlar için tasarlanmıştır. Her kuruluşta, boyutları bireyseldir, bu nedenle kuruluş, sürüm sürecinin analizini dikkate alarak bunları ayrı olarak değerlendirir. Bu tür maliyetlerin, ilk üretim aşamasından ürünlerin tüketiciye satışına kadar farklı olmayacağını unutmayın.

İkinci tür maliyetler (değişkenler) pratikte bu göstergenin tekrarı olmadan her üretim döngüsündeki değişiklikler.

İki tür maliyet birlikte, üretim sürecinin sonunda hesaplanan toplam maliyetleri oluşturur.

Basit ifadeyle, Sabit maliyetler, zamanla değişmeyen maliyetlerdir.. Onlara ne atfedilebilir?

- kamu hizmetlerinin ödenmesi;

- Tesisleri işletme maliyeti;

- kira ödemesi;

- Personelin maaşı;

Belirli bir üretim döneminde, bir döngü sırasında kullanılan sabit toplam maliyet düzeyinin, yalnızca üretilen toplam mal birimi sayısını ifade ettiği dikkate alınmalıdır. Her birim için bu tür maliyetleri hesaplarsak, çıktıdaki büyümeye göre büyüklükleri azalacaktır. Bu gerçek, tüm üretim türleri için geçerlidir.

Değişken maliyetler, üretilen ürünün değişken miktarı veya hacmi ile orantılıdır.. Bunlar şunları içerir:

- Enerji maliyetleri;

- Malzeme maliyetleri;

- Sözleşmeli ücretler.

Bu maliyet türü, ürünün üretim hacmiyle yakından ilgilidir ve bunun sonucunda bu ürünün üretim göstergelerine göre değişir.

Maliyet örnekleri:

Her üretim döngüsü, herhangi bir koşulda değişmeden kalan belirli bir maliyet miktarına karşılık gelir. Üretim kaynaklarına bağlı başka maliyetler de vardır. Daha önce belirtildiği gibi, kısa bir süre içindeki maliyetler değişken ve sabittir.

Uzun bir süre için, bu tür özellikler uygun değildir, çünkü. bu durumda maliyetler değişecektir.

Sabit Maliyet Örnekleri

Sabit maliyetler, ürünün herhangi bir çıktı hacmi için küçük bir zaman diliminde aynı seviyede kalır. Bu, mal birimlerinin sayısıyla orantılı olmayan, şirketin istikrarlı faktörlerinin maliyetidir. Bu tür giderlere örnekler:

- banka kredisine faiz ödenmesi;

- amortisman giderleri;

- tahvillere faiz ödenmesi;

- işletmedeki yöneticiler için maaş;

- Sigorta masrafları.

Bir ürünün üretiminden bağımsız olarak, üretim döngüsünün kısa bir döneminde değişmeyen tüm maliyetlere sabit denilebilir.

Değişken Maliyet Örnekleri

Değişken maliyetler ise esas olarak mal üretimine yapılan yatırımlardır ve bu nedenle hacmine bağlıdır. Yatırım miktarı üretilen mal miktarı ile doğru orantılıdır. Örnekler şunlara harcama yapacaktır:

- hammadde stoklarında;

- ürün üreten çalışanlara ikramiye ödenmesi;

- malzemelerin teslimi ve ürünün kendisi;

- enerji kaynakları;

- teçhizat;

- malların üretimi veya hizmetlerin sağlanması için diğer giderler.

Bir eğri olan değişken maliyetlerin grafiğini düşünün. (Şekil 1.)

Şekil 1 - değişken maliyet planı

Başlangıç noktasından A noktasına giden bu çizginin yolu, üretilen mal miktarındaki artışla birlikte maliyetlerdeki artışı gösterir. Bölüm AB: seri üretim açısından maliyetlerde daha hızlı artış. Değişken maliyetler, nakliye hizmetleri veya sarf malzemeleri için orantısız maliyetlerden, piyasaya sürülen bir ürünün uygunsuz kullanımından ve buna olan talebin azalmasından etkilenebilir.

Üretim maliyetlerini hesaplama örneği:

Belirli bir örnek üzerinde sabit ve değişken maliyetlerin hesaplanmasını düşünün. Diyelim ki bir ayakkabı firması yılda 2.000 çift çizme üretiyor. Bu süre zarfında fabrika aşağıdaki ihtiyaçlar için fon harcıyor:

- kira - 25.000 ruble;

- banka kredisi faizi - 11.000 ruble;

- bir çift ayakkabı üretimi için ödeme - 20 ruble;

- bir çift bot üretimi için hammaddeler - 12 s.

Görevimiz: Değişken, sabit maliyetlerin yanı sıra her bir çift ayakkabı için harcanan fonları hesaplamak.

Bu durumda sadece kira ve kredi ödemeleri sabit maliyetler olarak adlandırılabilir. Bu tür maliyetler, üretim hacmine bağlı olarak değişmez, bu nedenle bunları hesaplamak kolaydır: 25.000 + 11.000 = 36.000 ruble.

Bir çift ayakkabı üretmenin maliyeti değişken fiyatlar: 20+12=32 ruble.

Sonuç olarak, yıllık değişken maliyetler şu şekilde hesaplanır: 2000*32=64000 ruble.

Genel maliyetler- bu, değişkenlerin ve sabitlerin toplamıdır: 36.000 + 64.000 \u003d 100.000 ruble.

Ayakkabı başına ortalama toplam maliyet: 100.000/20=50

Üretim maliyet planlaması

Üretim maliyetlerini doğru hesaplamak, planlamak ve analiz etmek her şirket için önemlidir.

Maliyet analizi sürecinde üretime yatırılan ve doğru dağıtılması gereken finansmanın ekonomik kullanımı için seçenekler göz önünde bulundurulur. Bu, maliyetin ve dolayısıyla üretilen malların nihai fiyatının düşmesine, ayrıca şirketin rekabet gücünün artmasına ve gelirinin artmasına neden olur.

Her şirketin görevi, üretimden mümkün olduğunca tasarruf etmek ve bu süreci işletmenin gelişmesi ve daha başarılı olması için optimize etmektir. Bu önlemlerin bir sonucu olarak, kuruluşun karlılığı da artar, bu da ona yatırım yapmak için daha fazla fırsat olduğu anlamına gelir.

Üretim maliyetlerini planlamak için önceki döngülerdeki büyüklüklerini hesaba katmanız gerekir. Üretilen malların hacmine göre üretim maliyetlerinin azaltılması veya arttırılması kararı verilir.

Bilanço ve maliyetler

Her şirketin muhasebe belgeleri arasında bir "Kar ve Zarar Tablosu" bulunmaktadır. Tüm harcamalarınızın kaydedildiği yer burasıdır.

Bu belge hakkında biraz daha. Bu rapor, genel olarak işletmenin mülkiyet durumunu karakterize etmez, ancak seçilen zaman dilimi için faaliyetleri hakkında bilgi sağlar. OKUD'a göre, kar ve zarar tablosu 2 şeklindedir. Gelir ve giderler, yılın başından sonuna kadar kademeli olarak kaydedilir. Rapor, 020 satırında, kuruluşun ana maliyetlerinin görüntülendiği, 029 satırında - kar ve maliyetler arasındaki fark, 040 satırında - hesap 26'ya dahil edilen giderler içeren bir tablo içerir. İkincisi seyahat masrafları, bina ve emeğin korunması için ödeme, çalışan ücretidir. 070 satırı, şirketin kredi yükümlülüklerine olan ilgisini gösterir.

Hesaplamaların ilk sonuçları (raporu derlerken) doğrudan ve dolaylı maliyetlere ayrılır. Bu göstergeleri ayrı ayrı ele alırsak, doğrudan maliyetler sabit maliyetler ve dolaylı maliyetler - değişkenler olarak kabul edilebilir.

Bilançoda maliyet verileri doğrudan kaydedilmez, sadece işletmenin varlıklarını ve finansal yükümlülüklerini gösterir.

Muhasebe maliyetleri (aksi halde açık olarak adlandırılır)- herhangi bir işlemin nakit karşılığı olarak yapılan bir ödemedir. Bunlar firmanın ekonomik maliyetleri ve geliri ile yakından ilişkilidir. Şirketin karından açık maliyetleri çıkarıyoruz ve sıfır alırsak kuruluş kaynaklarını en doğru şekilde kullanmış demektir.

Maliyet Hesaplama Örneği

Muhasebe ve ekonomik maliyetler ve karları hesaplamanın bir örneğini düşünün. Yeni açılan çamaşırhanenin sahibi yılda 120.000 ruble gelir elde etmeyi planlıyordu. Bunu yapmak için masrafları karşılaması gerekecek:

- bina kirası - 30.000 ruble;

- yöneticiler için maaş - 20.000 ruble;

- ekipman alımı - 60.000 ruble;

- diğer küçük masraflar - 15.000 ruble;

Kredi ödemeleri - %30, mevduat - %25.

İşletmenin başkanı ekipmanı kendi pahasına satın aldı. Çamaşır makineleri bir süre sonra bozuluyor. Buna göre, her yıl 6.000 ruble transfer edilecek bir amortisman fonu oluşturmak gerekiyor. Yukarıdakilerin tümü açık maliyetlerdir. Ekonomik maliyetler - depozito alınması durumunda çamaşırhane sahibinin olası karı. İlk masrafları ödemek için banka kredisi kullanması gerekecek. 45.000 ruble tutarında kredi. ona 13.500 rubleye mal olacak.

Böylece, açık maliyetleri hesaplıyoruz: 30 + 2 * 20 + 6 + 15 + 13,5 = 104,5 bin ruble. Örtülü (mevduat faizi): 60 * 0.25 = 15 bin ruble.

Muhasebe geliri: 120-104.5 \u003d 15.5 bin ruble.

Ekonomik gelir: 15.5-15=0.5 bin ruble.

Muhasebe ve ekonomik maliyetler birbirinden farklılık gösterir, ancak genellikle birlikte değerlendirilir.

üretim maliyetlerinin değeri

Üretim maliyetleri ekonomik talep yasasını oluşturur: bir ürünün fiyatındaki artışla piyasa arzı seviyesi artar ve bir düşüşle diğer koşulları korurken arz azalır. Yasanın özü, her üreticinin maksimum miktarda malı en yüksek fiyata, en karlı olanı sunmak istemesidir.

Alıcı için malların maliyeti caydırıcıdır. Bir ürünün yüksek fiyatı, tüketiciyi daha az satın almaya zorlar; ve buna göre, daha ucuz ürünler büyük miktarlarda satın alınır. Üretici, piyasaya sürülen ürün için bir kar elde eder, bu nedenle ürünün her bir biriminden fiyatı biçiminde gelir elde etmek için onu üretmeye çalışır.

Üretim maliyetlerinin ana rolü nedir? Bir imalat sanayi işletmesi örneğinde düşünün. Belli bir zaman diliminde üretim maliyetleri artar. Bunları telafi etmek için ürünün fiyatını yükseltmeniz gerekir. Maliyetlerdeki artış, üretim alanını hızlı bir şekilde genişletmenin imkansız olmasından kaynaklanmaktadır. Ekipman aşırı yüklenmiştir, bu da işletmenin verimliliğini azaltır. Bu nedenle, en yüksek maliyetli bir ürünü üretebilmek için firma bunun için daha yüksek bir fiyat talep etmelidir. Fiyat ve arz düzeyi doğrudan ilişkilidir.

Her işletme, faaliyetleri sırasında belirli maliyetlere maruz kalır. Farklı olanlar var, bunlardan biri maliyetlerin sabit ve değişken olarak bölünmesini sağlıyor.

Değişken maliyet kavramı

Değişken maliyetler, üretilen ürün ve hizmetlerin hacmi ile doğru orantılı olan maliyetlerdir. Bir işletme unlu mamuller üretiyorsa, böyle bir işletme için değişken maliyetlere örnek olarak un, tuz, maya tüketimi gösterilebilir. Bu maliyetler, unlu mamüllerin hacmindeki büyümeyle orantılı olarak artacaktır.

Bir maliyet kalemi hem değişken hem de sabit maliyetlerle ilgili olabilir. Bu nedenle, ekmek pişiren üretim fırınları için elektrik maliyeti değişken maliyetlere örnek teşkil edecektir. Ve bir üretim binasını aydınlatmak için kullanılan elektriğin maliyeti sabit bir maliyettir.

Koşullu değişken maliyetler diye bir şey de var. Bunlar üretim hacimleriyle ilgilidir, ancak bir dereceye kadar. Küçük bir üretim seviyesi ile, bazı maliyetler hala azalmaz. Üretim fırını yarıya kadar yüklenirse, tam fırınla aynı miktarda elektrik tüketilir. Yani, bu durumda üretimde bir azalma ile maliyetler azalmaz. Ancak çıktıda belirli bir değerin üzerinde bir artış ile maliyetler artacaktır.

Başlıca değişken maliyet türleri

İşletmenin değişken maliyetlerine örnekler verelim:

- Ürettikleri ürünlerin hacmine bağlı olarak çalışanların ücretleri. Örneğin, fırıncılık sektöründe, bir fırıncı, bir paketçi, parça başı ücretleri varsa. Ayrıca burada, satılan belirli hacimlerdeki ürünler için satış uzmanlarına ikramiye ve ücret ekleyebilirsiniz.

- Hammadde, malzeme maliyeti. Örneğimizde bunlar un, maya, şeker, tuz, kuru üzüm, yumurta vb. ambalaj malzemeleri, poşetler, kutular, etiketlerdir.

- üretim sürecinde harcanan yakıt ve elektrik maliyetidir. Doğal gaz, benzin olabilir. Her şey belirli bir üretimin özelliklerine bağlıdır.

- Değişken maliyetlerin bir başka tipik örneği, üretim hacimlerine göre ödenen vergilerdir. Bunlar, tüketim vergileri, vergi vergileri), USN'dir (Basitleştirilmiş Vergilendirme Sistemi).

- Değişken maliyetlerin başka bir örneği, bu hizmetlerin kullanım hacmi kuruluşun üretim düzeyi ile ilgiliyse, diğer şirketlerin hizmetleri için ödeme yapmaktır. Nakliye şirketleri, aracı firmalar olabilir.

Değişken maliyetler doğrudan ve dolaylı olmak üzere ikiye ayrılır.

Bu ayrım, farklı değişken maliyetlerin farklı şekillerde mal maliyetine dahil edilmesinden kaynaklanmaktadır.

Doğrudan maliyetler, hemen mal maliyetine dahil edilir.

Dolaylı maliyetler, belirli bir tabana göre üretilen tüm mal hacmine tahsis edilir.

Ortalama değişken maliyetler

Bu gösterge, tüm değişken maliyetlerin üretim hacmine bölünmesiyle hesaplanır. Ortalama değişken maliyetler, üretim hacimleri arttıkça hem azalabilir hem de artabilir.

Bir fırında ortalama değişken maliyet örneğini düşünün. Ay için değişken maliyetler 4600 ruble, 212 ton ürün üretildi, böylece ortalama değişken maliyetler 21,70 ruble / ton olacak.

Sabit maliyet kavramı ve yapısı

Kısa sürede azaltılamazlar. Çıktıda bir azalma veya artış ile bu maliyetler değişmeyecektir.

Sabit üretim maliyetleri genellikle aşağıdakileri içerir:

- binalar, mağazalar, depolar için kiralama;

- faturalar;

- yönetim maaşı;

- üretim ekipmanı tarafından değil, aydınlatma, ısıtma, ulaşım vb. tarafından tüketilen yakıt ve enerji kaynaklarının maliyeti;

- reklam giderleri;

- banka kredilerine faiz ödenmesi;

- kırtasiye, kağıt alımı;

- kuruluş çalışanları için içme suyu, çay, kahve maliyeti.

Brüt maliyetler

Yukarıdaki sabit ve değişken maliyet örneklerinin tümü, brüt, yani kuruluşun toplam maliyetlerini toplar. Üretim hacimleri arttıkça değişken maliyetler açısından brüt maliyetler artar.

Aslında tüm maliyetler, elde edilen kaynaklar için yapılan ödemelerdir - işçilik, malzeme, yakıt vb. Karlılık göstergesi, sabit ve değişken maliyetlerin toplamı kullanılarak hesaplanır. Ana faaliyetin karlılığını hesaplamaya bir örnek: karı maliyet miktarına bölün. Karlılık, organizasyonun etkinliğini gösterir. Kârlılık ne kadar yüksek olursa, kuruluş o kadar iyi performans gösterir. Karlılık sıfırın altındaysa, maliyetler geliri aşar, yani kuruluşun faaliyetleri verimsizdir.

Kurumsal Maliyet Yönetimi

Değişken ve sabit maliyetlerin özünü anlamak önemlidir. İşletmede maliyetlerin doğru yönetimi ile seviyeleri düşürülebilir ve daha fazla kar elde edilebilir. Sabit maliyetleri azaltmak pratik olarak imkansızdır, bu nedenle değişken maliyetler açısından maliyetleri düşürmeye yönelik etkili çalışmalar yapılabilir.

İşletmenizdeki maliyetleri nasıl azaltabilirsiniz?

Her kuruluş farklı çalışır, ancak temel olarak maliyetleri düşürmenin aşağıdaki yolları vardır:

1. İşçilik maliyetlerini azaltmak. Çalışan sayısını optimize etme, üretim standartlarını sıkılaştırma konusunu dikkate almak gerekir. Bazı çalışanlar azaltılabilir ve görevleri, ek iş için ek ödemesinin uygulanmasıyla geri kalanlar arasında dağıtılabilir. İşletme üretim hacmini büyütüyorsa ve ek insanları işe almak gerekli hale gelirse, üretim standartlarını revize ederek veya eski işçilerle ilgili iş miktarını artırarak gidebilirsiniz.

2. Hammaddeler değişken maliyetlerin önemli bir parçasıdır. Kısaltmalarına örnekler aşağıdaki gibi olabilir:

- diğer tedarikçileri aramak veya eski tedarikçilerin tedarik şartlarını değiştirmek;

- modern ekonomik kaynak tasarrufu sağlayan süreçlerin, teknolojilerin, ekipmanların tanıtımı;

- pahalı hammadde veya malzemelerin kullanımının durdurulması veya bunların ucuz analoglarla değiştirilmesi;

- bir tedarikçiden diğer alıcılarla ortak hammadde alımlarının uygulanması;

- üretimde kullanılan bazı bileşenlerin bağımsız üretimi.

3. Üretim maliyetlerinin düşürülmesi.

Bu, kira ödemeleri için diğer seçeneklerin seçimi, yerin alt kiralaması olabilir.

Bu aynı zamanda elektrik, su ve ısıyı dikkatli bir şekilde kullanmanın gerekli olduğu elektrik faturalarındaki tasarrufları da içerir.

Ekipmanların, araçların, binaların, binaların onarım ve bakımında tasarruf. Onarım veya bakımın ertelenmesinin mümkün olup olmadığını, bu amaç için yeni müteahhitler bulmanın mümkün olup olmadığını veya kendiniz yapmanın daha ucuz olup olmadığını düşünmek gerekir.

Üretimi daraltmanın, bazı yan fonksiyonları başka bir üreticiye devretmenin daha karlı ve ekonomik olabileceğine de dikkat etmek gerekiyor. Ya da tam tersi, üretimi büyütün ve taşeronlarla işbirliği yapmayı reddederek bazı işlevleri bağımsız olarak yürütün.

Maliyet düşürmenin diğer alanları, kuruluşun ulaşım, reklam, vergi indirimi, borç geri ödemesi olabilir.

Herhangi bir işletme maliyetlerini göz önünde bulundurmalıdır. Bunları azaltmak için çalışmak daha fazla kar getirecek ve organizasyonun verimliliğini artıracaktır.

Sabit ve değişken maliyetler, bir şirketin mal, iş veya hizmet üretmek için maruz kaldığı maliyetlerdir. Planlamaları, mevcut kaynakların daha verimli kullanılmasına ve geleceğe yönelik faaliyetlerin tahmin edilmesine olanak tanır.

İndirin ve işe başlayın:

Kuruluş üretim hacmini azaltırsa, sabit maliyetler değişmeden kalır. Bu durumda, çıktı birimi başına sabit maliyetlerin payı artacaktır. Ve bunun tersi - üretim hacimlerindeki artışla birlikte, çıktı birimi başına sabit maliyetlerin payı azalacaktır. Bu gösterge, ortalama sabit maliyetlerdir (AFC).

Grafik olarak, sabit maliyetler, üretimdeki herhangi bir değişiklikle değişmeden kaldıkları için düz bir çizgi olarak gösterilebilir (Şekil 1). Santimetre. .

Resim 1. doğrudan maliyet programı

değişken fiyatlar

Değişken maliyetler, üretim hacimlerindeki artışa veya azalmaya bağlıdır. Kuruluş üretilen ürün sayısını artırırsa, bunun için gerekli malzeme ve kaynak maliyetleri de buna bağlı olarak artar.

Değişken maliyetlere örnekler:

- Parça başı ücret sistemine sahip işçilerin ücretleri.

- Hammadde ve sarf malzemelerinin maliyeti.

- Ürünlerin tüketiciye ulaştırılması için nakliye masrafları.

- Enerji maliyetleri vb.

Konuyla ilgili daha fazla bilgi:

ne yardımcı olacak: Hangi masrafların kesilmesi gerektiğini öğrenin. İş süreçlerini ve envanter maliyetlerini nasıl denetleyeceğinizi, çalışanları tasarruf etmeye nasıl motive edeceğinizi anlatacaktır.

ne yardımcı olacak: Excel'de bir şirketler grubunun harcamaları hakkında gerekli ayrıntıda bir rapor hazırlayın - iş birimleri, yönergeler, makaleler ve dönemlere göre

Değişken maliyetler, üretim hacimlerindeki değişikliklere bağlı olarak değişir. Çıktı miktarındaki artışla değişken maliyetler artacak ve bunun tersine çıktı miktarındaki azalma ile azalacak. Santimetre. .

Değişken maliyetlerin grafiği aşağıdaki forma sahiptir - şek. 2.

şekil 2. değişken maliyet programı

İlk aşamada, değişken maliyetlerin büyümesi doğrudan çıktı miktarı ile ilgilidir. Yavaş yavaş, değişken maliyetlerin büyümesi yavaşlar, bu da seri üretimde maliyet tasarrufuyla ilişkilidir.

Genel maliyetler

Bir kuruluşun mal veya hizmet üretimi için harcadığı tüm sabit ve değişken maliyetlerin toplamına toplam maliyetler (TC - toplam maliyetler) denir. Üretim hacminin sayısına ve üretim için harcanan kaynakların maliyetine bağlıdırlar. Grafik olarak, toplam maliyetler (TC) şöyle görünür - şek. 3.

Figür 3.Sabit, değişken ve toplam maliyetlerin çizelgesi

Sabit ve değişken maliyetlerin hesaplanmasına bir örnek

Sewing Master JSC şirketi, toptan ve perakende kıyafetlerin terziliği ve satışı ile uğraşmaktadır. Yılın başında, kuruluş bir ihale kazandı ve 1 yıllık bir süre için uzun vadeli bir sözleşme imzaladı - sağlık çalışanları için yılda 5.000 birim tutarında büyük bir tulum dikimi siparişi. Kuruluş, yıl boyunca aşağıdaki maliyetleri üstlenmiştir (tabloya bakınız).

Tablo. şirket maliyetleri

|

Maliyet türü |

Miktar, ovmak. |

|---|---|

|

dikiş dükkanı kiralama |

50 000 ovmak. her ay |

|

Muhasebe verilerine göre amortisman kesintileri |

48 000 ovmak. yıl başına |

|

Dikiş ekipmanı ve gerekli malzemelerin (kumaşlar, iplikler, dikiş aksesuarları vb.) |

84 000 ovmak. yıl başına |

|

Elektrik, su temini için faturalar |

18 500 ovmak. her ay |

|

İş kıyafetlerini dikmek için malzeme maliyeti (kumaşlar, iplikler, düğmeler ve diğer aksesuarlar) |

|

|

Ortalama 30.000 ruble ücretle işçilerin ücreti (atölyenin çalışan personeli 12 kişiydi). |

360 000 ovmak. her ay |

|

Ortalama 45.000 ruble maaş ile idari personelin (3 kişi) ücreti. |

135.000 ovmak. her ay |

|

dikiş ekipmanı maliyeti |

Sabit maliyetler şunları içerir:

- dikiş atölyesi kiralamak;

- amortisman kesintileri;

- ekipman alımı için bir krediye faiz ödenmesi;

- dikiş ekipmanının kendisinin maliyeti;

- idare maaşları.

Sabit maliyetlerin hesaplanması:

FC \u003d 50000 * 12 + 48000 + 84000 + 500000 \u003d yılda 1.232.000 ruble.

Ortalama sabit maliyetleri hesaplayalım:

Değişken maliyetler, hammadde ve malzeme maliyetini, dikiş atölyesi çalışanlarının ücretlerini ve faturaların ödenmesini içerir.

VC \u003d 200000 + 360000 + 18500 * 12 \u003d 782.000 ruble.

Ortalama değişken maliyetler şöyle olacaktır:

Sabit ve değişken maliyetlerin toplamı toplam maliyetleri verecektir:

TC \u003d 1232000 + 782000 \u003d 20.140,00 ruble.

Ortalama toplam maliyetler aşağıdaki formülle hesaplanır:

Sonuçlar

Örgüt dikiş üretimine yeni başladı: bir atölye kiralıyor, krediyle dikiş ekipmanı satın alıyor. Sabit maliyetlerin ilk aşamadaki değeri önemlidir. Üretim hacminin hala düşük - 5.000 adet olması da rol oynuyor. Bu nedenle, şimdiye kadar sabit maliyetler değişken maliyetlere üstün geldi.

Üretimdeki artışla birlikte sabit maliyetler değişmeyecek, ancak değişkenler artacaktır.

Analiz ve planlama

Maliyet planlaması, kuruluşun mevcut kaynakları rasyonel ve daha verimli kullanmasına ve ayrıca gelecek için faaliyetlerini tahmin etmesine (kısa vade ile ilgili) izin verir. Analiz, en maliyetli harcama kalemlerinin nerede olduğunu ve mal üretiminden nasıl tasarruf edebileceğinizi belirlemek için de gereklidir.

Sabit ve değişken maliyetlerden tasarruf etmek üretim maliyetini düşürür - kuruluş ürünleri için eskisinden daha düşük bir fiyat belirleyebilir, bu da ürünlerin pazardaki rekabet gücünü artırır ve tüketicilerin gözünde çekiciliği artırır (

Oblivion fraksiyonları ve loncaları

Oblivion fraksiyonları ve loncaları Temizleyici: Cinayetlerden sonra kanlı ayak izlerini temizleyen, Sonra kim öldürmeli

Temizleyici: Cinayetlerden sonra kanlı ayak izlerini temizleyen, Sonra kim öldürmeli BCG matrisi: bir işletme örneğinde Excel'de inşaat ve analiz

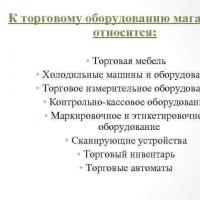

BCG matrisi: bir işletme örneğinde Excel'de inşaat ve analiz LLC "Golden Troika" örneğinde sınıflandırma ve ana ticari ekipman türleri

LLC "Golden Troika" örneğinde sınıflandırma ve ana ticari ekipman türleri Dragonborn Walkthrough Skyrim'de ölüm kartı mührü nereden satın alınır

Dragonborn Walkthrough Skyrim'de ölüm kartı mührü nereden satın alınır Morrowind Vivec Fighters Guild İzlenecek Yol

Morrowind Vivec Fighters Guild İzlenecek Yol Sanatsal oymacılık

Sanatsal oymacılık