Kuruluşun amaç ve hedefleri. Kuruluşun dış ve iç hedefleri İşletmenin ana sorunları ve hedefleri

Kararları iç ortam verir

Performans ile dışsal ödül arasındaki noktalı çizgi, bir çalışanın performansı ile kendisine verilen ödüller arasında bir bağlantı olabileceği anlamına gelir. Gerçek şu ki, bu ödüller belirli bir çalışan ve bir bütün olarak organizasyon için yönetici tarafından belirlenen ödül fırsatlarını yansıtmaktadır. Performans ile adil olarak algılanan ödüller arasındaki noktalı çizgi (8), eşitlik teorisine göre, insanların belirli sonuçlar için verilen ödüllerin adilliği konusunda kendi değerlendirmelerine sahip olduklarını göstermek için kullanılır. Memnuniyet (9), adaleti (8) dikkate alınarak dış ve iç ödüllerin sonucudur. Memnuniyet, bir ödülün gerçekte ne kadar değerli olduğunun bir ölçüsüdür (1). Bu değerlendirme kişinin gelecekteki durumlara ilişkin algısını etkileyecektir.

Sistemin hedeflerine ulaşmak için yanıt vermesi gereken sapmalar hem dış hem de iç faktörlerden kaynaklanabilir. İç faktörler, Bölümde açıklanan değişkenlerle ilişkili sorunları içerir. 3. Dış faktörler, kuruluşu çevresinden etkileyen her şeydir: rekabet, yeni yasaların kabul edilmesi, teknolojideki değişiklikler, genel ekonomik durumun bozulması, kültürel değerler sistemindeki değişiklikler ve daha önce tartıştığımız çok daha fazlası. Yönetimi esas olarak organizasyonun etkili geri bildirime sahip bir sistem olarak işlemesini sağlamaya yönelik bir girişim olarak görmek oldukça kabul edilebilir; dış ve iç saptırma faktörlerinin etkisine rağmen belirli bir seviyede çıktı özellikleri sağlayan bir sistem olarak. Ancak daha önce de anladığımız gibi, iyi yönetim statükoyu sağlama ve ortaya çıkan sorunlara yeterli düzeyde yanıt verme yönündeki basit arzunun çok ötesine geçer. Bir kuruluş, başlangıçta proaktif bir yaklaşım benimseyerek performansını uyarlamaya ve geliştirmeye çabalamazsa, uzun vadede etkili kalması pek olası değildir.

Ekonomi, petrol ve gaz endüstrilerinin dış ve iç ilişkilerini, özelliklerini ve faaliyetlerindeki en önemli olayları inceler. Son olarak, bu bilim, petrol ve gaz endüstrilerinin düzeyinin ve verimliliğinin ülke ulusal ekonomisinin kalkınma göstergeleri üzerindeki etkisinin sonuçlarını ve SSCB'nin sosyo-ekonomik gelişimini hızlandırarak belirlenen hedeflere ulaşılmasının sonuçlarını inceler. Bu temelde sanayilerin performansının ulusal ekonomik çıkarlar doğrultusunda iyileştirilmesine yönelik yönler belirlenmelidir.

Artık muhasebe iki alt sisteme bölünmeye başlandı: dış - mali ve iç - yönetimsel (üretim, operasyonel). Bu bölünme, dış ve iç muhasebenin amaç ve hedeflerindeki farklılıktan kaynaklanmaktadır.

Önemli derken, hedefe ulaşmak için insan operatör olan HMS'yi diğerlerinden daha fazla teşvik eden doğru tepkileri, sinyalleri kastediyoruz. Önemli sinyaller, kural olarak, büyük dış ve iç kısıtlamalar altında yürütülür. Bir hedefe yaklaşma (ulaşma) olasılığı ve onu uygulamanın karmaşıklığı, bir kişide özel bir duygusal ruh hali, güdü uyandırır ve mesleki faaliyetini önemli ölçüde artırır. Bu onun aşağıdaki eylemleri gerçekleştirmesine ve yürütmesine yardımcı olur:

Tüm toplumun hedefleri ile eğitim sisteminin hedefleri büyük ölçüde örtüştüğünden, dış ve iç etkililik kavramları yakından ilişkilidir. Ancak eğitime yapılan yatırımların dış verimliliği, eğitim maliyetleri ile toplum hedeflerinin uygulanması yoluyla elde edilen sonuçlar arasındaki ilişkiyi karakterize ettiğinden, bu kavramların ayırt edilmesi gerekir. Dolayısıyla bu durumda eğitimin sonucu, eğitimi alan kişilerin sosyal ve ekonomik anlamda ne kadar üretken oldukları, eğitim sisteminin mezunlarını toplumdaki rollerini yerine getirmeye ne kadar iyi hazırladığı ve Hangi eğitim toplumun işgücü ihtiyaçlarını karşılar ve istihdamı teşvik eder?

Pratik faaliyetler için çeşitli türden liderlere ihtiyaç vardır. Yöneticilere yönelik gereksinimlerdeki değişikliklerin gözlemlenmesi, belirlenen hedeflerin uygulanmasında belirli bilgilerin, karakter özelliklerinin ve becerilerin tanımlanmasını mümkün kılar. Uygulama, üst düzey yöneticilere çok daha geniş bir yelpazede talepler getirir. Çoğu zaman olası tüm gereksinimler tek bir kişide gerçekleştirilemez. Ancak, her biri diğerini tamamlayan, şu veya bu yönetim alt sistemine odaklanan birkaç yöneticinin işe alınması bu sorunu çözmemize olanak sağlar. Stratejik ve taktiksel hedeflere, dış ve iç çevresel faktörlerin bileşimi ve kombinasyonunun özelliklerine bağlı olarak bu işletmenin onun ihtiyacı var farklı şekiller yöneticiler.

Buradan, borç alınan sermayeden dolaşım süresine göre (uzun vadeli ve kısa vadeli) borç alınan sermayenin dış ve iç olarak bölünmesine geçişin, borç alınan fonların yalnızca dışarıdan katılımını yansıtmak ve göstermek gibi özel bir amacı olduğu açıktır. belirli bir işletmenin mali ve ekonomik faaliyetleriyle doğrudan ilgili olarak ödünç alınan fonların etkisi.

Bu koşullara uyulmaması kaçınılmaz olarak ya dışarıdan ya da halihazırda ödünç alınmış fonlardan borçlanmaya yol açmaktadır. Alıcının bu işletmeye karşı yükümlülüklerini derhal yerine getirmesi, işletmenin dış ve iç borcunu geri ödeme yükümlülüklerini yerine getirmesine, kalkınma için yenilenme amacıyla gerekli koşulları yaratmasına olanak tanır. doğru zaman ve gerekli hacimde.

Dış ve iç para biriminin amortismanı arasındaki fark, yani. döviz kurunun ve satın alma gücünün dinamikleri önemli MEO için. Eğer paranın enflasyonist iç değer kaybı para biriminin değer kaybından daha fazla ise, o zaman diğer koşullar eşit olmak üzere, malların ulusal piyasada aynı fiyata satılması amacıyla ithalatı teşvik edilir. yüksek fiyatlar. Bir para biriminin dış değer kaybı enflasyonun neden olduğu iç değer kaybını aşarsa, o zaman paranın satın alma gücündeki düşüş ile paranın satın alma gücündeki düşüş arasındaki gecikmeyle bağlantılı olarak, dünya ortalamasının altındaki fiyatlarla büyük miktarda mal ihracatı anlamına gelen, para dampingi için koşullar ortaya çıkar. Yabancı pazarlardaki rakiplerin yerini almak için döviz kuru. Döviz dampingi şu şekilde karakterize edilir: 1) iç piyasadan enflasyonun etkisi altında artan fiyatlarla mal satın alan ihracatçı, bunları dış piyasada daha istikrarlı bir para birimi karşılığında dünya ortalamasının altındaki fiyatlarla satar 2) İhracat fiyatlarındaki düşüşün kaynağı, daha istikrarlı bir dövizden elde edilen gelirin değer kaybetmiş bir ulusal para birimiyle değiştirilmesi sırasında ortaya çıkan kur farkıdır. 3) kitlesel ölçekte mal ihracatı, ihracatçılara aşırı kar sağlar. Damping fiyatı, üretim fiyatından veya maliyetinden daha düşük olabilir. Ancak, yabancı karşı taraflarca yeniden ihraç edilmesi sonucunda milli mallarla rekabet oluşabileceğinden, ihracatçıların çok düşük fiyata sahip olması karlı değildir.

Amaca (derleme amaçları) bağlı olarak raporlama harici ve dahili olabilir. Dış raporlama, dış kullanıcıları, ilgili kişileri ve kişileri bilgilendirmenin bir aracı olarak hizmet eder. tüzel kişiler- işletmenin faaliyetinin niteliği, karlılığı ve mülkiyet durumu hakkında. Dahili (çiftlik) raporlamaların hazırlanması, şirket içi yönetim ihtiyacından kaynaklanmaktadır.

Planlama yaparak niceliksel ve niteliksel hedeflerin geliştirilmesi ve benimsenmesi sürecini anlayacağız ve bunlara en etkili şekilde ulaşmanın yollarını belirleyeceğiz [Kovalev, 1999, s. 278]. Planlamanın sonucu bir plan veya bir planlar dizisidir (sistem). Plan, gelecekteki hedeflere ulaşmak için parametreleri tanımlayan düzenli bir sürecin sonucudur. Planlama şu şekilde hareket eder: etkili araç Değişen dış ve iç ortamda koordineli önlemler alarak belirlenen hedeflere ulaşmak. Planlamanın en yüksek hedefi, hatalı karar verme riskini azaltacak araçları ve alternatifleri zamanında belirlemektir.

Bağlılıklarına göre standartlar dış ve iç olarak ikiye ayrılır. Dış standartlar denetim faaliyetlerinin organizasyonunu belirler ve sistemin ana unsurudur. düzenleyici düzenleme. İç standartlar denetim firmaları tarafından geliştirilmekte ve çeşitli amaçlarla kullanılmaktadır.

Ekonomi literatüründe denetim iç ve dış olmak üzere ikiye ayrılır. “Denetim” kavramı aynı zamanda hissedarlardan, hissedarlardan ve hissedarlardan tamamen bağımsız bir denetçi tarafından yapılan kontrolleri de ifade etmektedir. yürütme organları Raporlamanın güvenilirliğine ilişkin objektif bir görüş bildirmek amacıyla ekonomik kuruluş. Bu konumlardan önerilen denetim türlerini ele alalım.

Genellikle bölünme lehine yalnızca bir argüman ileri sürülür; farklı kullanıcılar, bu durumda harici ve dahili, farklı verilere ihtiyaç duyar ve bu nedenle farklı metodoloji kullanılmalıdır. Ancak tutarlı düşünürsek hem dış hem de iç kullanıcıların heterojen olduğunu kabul etmek zorunda kalacağız. Dışardakiler arasında tedarikçiler, bankacılar, Vergi makamları ve dahili hedefler arasında çok farklı hedefleri var - çalışanlar, yönetim, sahipler ve aynı zamanda farklı hedefleri var. Bu da şu kadar kullanıcının, bu kadar hesabın olduğu sonucunu doğurmalı. Ancak bu saçma ve gerçekçi olmayan bir yaklaşımdır. Herhangi bir işletmenin ekonomik süreçleri doğası gereği bütünseldir ve bunları yansıtan muhasebe yalnızca tek tip olabilir. Bu süreçlerin muhasebe sistemine nasıl yansıyacağı ise ayrı bir konudur. Ve burada muhasebe çeşitli grupların çıkarlarını ön plana çıkarmalıdır.

Dış ve iç kullanıcılar için bilgi üretme metodolojisine dayanan Konsept, muhasebenin hedeflerini açıkça tanımlar ve küresel muhasebe uygulamasının temel ilkelerine bağlılığı teyit eder. Özellikle, önemliliğin değişmezliğinin değerlendirilmesinde (muhafazakarlık) ihtiyati tahakkuk raporlama döneminin çalışan bir işletmenin faaliyet sürekliliğinin organizasyonunun özerkliğinin niceliksel yansıması (ölçüm) ilkeleri.

Vergi sınıflandırması, bilimsel ve pratik araştırmalar yapılırken ve vergi hukuku ilişkileri için bir strateji geliştirilirken vergilendirmenin dış ve iç karşılaştırılabilirliği amacına hizmet eder. Bunun gerekliliği, vergi biçimlerinin ve uygulanan vergi rejimlerinin çeşitliliği tarafından da önceden belirlenmektedir. Her türlü verginin gruplara ayrılması objektif sınıflandırma kriterlerine uygun olarak yapılmaktadır. Bu özellikler, hesaplama, ödeme, maliyetlere veya üretim faaliyetlerinin sonuçlarına atfedilme ve harici bir karşı taraf pahasına geri ödeme (vergi transferi) özelliklerine bağlı olarak vergilerdeki farklılıkları dikkate alır.

PLANLAMA VE KONTROL ALT SİSTEMİ - üretim alt sisteminden sistemin durumu ve devam eden iş hakkında bilgi alan bir bölüm. Planlama ve kontrol alt sistemi, dış ve iç çevreden alınan karmaşık bilgilere dayanarak uzun vadeli hedefler ve işlevler hakkında kararlar alır.

İNOVASYON YAPILARININ TÜRLERİ - araştırma, geliştirmeyi yürüten ana yapısal ve sınıflandırma birimleri, tasarım çalışması vb. dahil

Organizasyonel hedefler, stratejik planlama

Planlamanın önemli bir adımı hedefleri seçmektir.

Kuruluşun amaçları, kuruluşun ulaşmayı amaçladığı ve faaliyetlerinin hedeflediği sonuçlardır.

Şirketin faaliyetlerinin ana yönlerini belirleyen kuruluşun ana hedef işlevi veya misyonu belirlenir.

Misyon, oluşturulduğu organizasyonun temel ana hedefidir.

Kuruluşun misyonunu belirlerken aşağıdakileri dikkate almak gerekir:

Kuruluşun mal veya hizmet üretiminin yanı sıra kuruluşta kullanılan ana pazarlar ve anahtar teknolojiler açısından misyonunun beyanı;

Şirketin dış çevreye göre konumu;

- organizasyon kültürü: bu organizasyonda ne tür bir çalışma ortamının mevcut olduğu; bu iklim ne tür işçileri cezbediyor; şirketin yöneticileri ile sıradan çalışanlar arasındaki ilişkinin temelleri nelerdir;

Müşteriler (tüketiciler) kimlerdir, şirketin hangi müşterilerin (tüketicilerin) ihtiyaçlarını başarıyla karşılayabileceği.

Bir kuruluşun misyonu, hedeflerini formüle etmenin temelidir. Hedefler başlangıç noktası planlarken.

Hedefler ayırt edilir:

- Faaliyet ölçeğine göre: küresel veya genel; yerel veya özel.

- Alaka düzeyine göre: ilgili (birincil) ve ilgisiz.

- Rütbeye göre: majör ve minör.

- Zaman faktörüne göre: stratejik ve taktiksel.

- Yönetim fonksiyonlarına göre: organizasyon hedefleri, planlama, kontrol ve koordinasyon.

- Organizasyonel alt sistemlere göre: ekonomik, teknik, teknolojik, sosyal, üretim, ticari vb.

- Konuya göre: kişisel ve grup.

- Farkındalığa göre: gerçek ve hayali.

- Başarılabilirliğe göre: gerçek ve fantastik.

- Hiyerarşiye göre: daha yüksek, orta, daha düşük.

- İlişkiye göre: etkileşimde bulunan, kayıtsız (tarafsız) ve rekabet eden.

- Etkileşim nesnesine göre: dış ve iç.

Stratejik planlama süreci, şirket yönetiminin doğru stratejik kararlar almasına ve buna göre ayarlama yapmasına yardımcı olan bir araçtır. günlük hayat kuruluşlar.

Stratejik planlama, kuruluşun hedeflerine ulaşmak için bir firmanın yönetimi tarafından gerçekleştirilen bir dizi karar ve eylemdir.

Stratejik planlama dört ana tür içerir Yönetim aktiviteleri:

- Kaynak Tahsisi: Organizasyonda mevcut fonların, yüksek vasıflı personelin ve teknolojik ve bilimsel uzmanlığın tahsisi.

- Dış çevreye uyum: Firmanın çevredeki dış çevreyle ilişkisini geliştiren eylemler; halkla, hükümetle, çeşitli devlet kurumlarıyla ilişkiler.

- Tüm departman ve bölümlerin çalışmalarının iç koordinasyonu. Bu aşama, organizasyon içindeki operasyonların etkin entegrasyonunu sağlamak için firmanın güçlü ve zayıf yönlerinin belirlenmesini içerir.

- Farkındalık organizasyonel stratejiler. Bu, kuruluşun geleceğini tahmin etmeyi mümkün kılan geçmiş stratejik kararların deneyimini hesaba katar.

Stratejik planlama şeması aşamalardan oluşur:

Stratejik planın uygulanması, hedeflere göre yönetim.

Kuruluşun stratejisini geliştirdikten sonra uygulama aşamasına geçilir.

Strateji uygulamasının ana aşamaları şunlardır: taktikler, politikalar, prosedürler ve kurallar.

Taktikler, stratejik planla uyumlu kısa vadeli eylem planlarıdır. Genellikle üst düzey yönetim tarafından geliştirilen stratejinin aksine, taktikler orta düzey yöneticiler tarafından geliştirilir; taktikler doğası gereği stratejiden daha kısa vadelidir; Taktiklerin sonuçları, stratejinin sonuçlarından çok daha hızlı kendini gösterir.

Politika oluşturma Sonraki adım stratejik planın uygulanması. Organizasyonel hedeflere ulaşılmasını kolaylaştırmak için eylemler ve karar alma konusunda genel yönergeler içerir. Politika uzun vadelidir. Her gün alırken geriye kaymayı önlemek için politikalar oluşturulur yönetim kararlarıörgütün ana hedeflerinden. Bu hedeflere ulaşmanın kabul edilebilir yollarını gösterir.

Yönetim, kuruluşun politikalarını geliştirdikten sonra önceki karar alma deneyimlerine dayalı prosedürler geliştirir. Durum sık sık meydana geldiğinde prosedür kullanılır. Belirli bir durumda yapılması gereken belirli eylemlerin açıklamasını içerir.

Seçim özgürlüğünün tamamen yokluğunun uygun olduğu durumlarda yönetim kurallar geliştirir. Çalışanların belirli bir durumda görevlerini doğru bir şekilde yerine getirmesini sağlamak için kullanılırlar. Tekrarlanan durumların bir dizisini tanımlayan bir prosedürden farklı olarak kurallar, belirli bir tek duruma uygulanır.

Planlamanın önemli bir adımı bütçe geliştirmektir. Sayısal biçimde ifade edilen ve belirli hedeflere ulaşmayı amaçlayan, kaynakların en etkili şekilde tahsis edilmesinin bir yolunu temsil eder.

Etkili yöntem Yönetim, hedeflere göre yönetim yöntemidir.

Dört aşamadan oluşur:

- Açık ve kısa hedefler oluşturmak.

- Bu hedeflere ulaşmak için en iyi planları geliştirmek.

- İş sonuçlarının izlenmesi, analizi ve değerlendirilmesi.

- Sonuçların planlara uygun olarak ayarlanması.

Hedeflerin geliştirilmesi, hiyerarşi boyunca üst yönetimden sonraki yönetim düzeylerine doğru azalan bir sırayla gerçekleştirilir. Alt yöneticinin hedefleri, üstünün hedeflerine ulaşmasını sağlamalıdır. Hedef geliştirmenin bu aşamasında zorunludur Geri bildirim yani bunları uyumlu hale getirmek ve tutarlılığı sağlamak için gerekli olan iki yönlü bilgi alışverişidir.

Planlama, belirli bir hedefe ulaşmak için ne yapılması gerektiğini belirler. Planlamanın birkaç aşaması ayırt edilebilir:

Hedeflere ulaşmak için çözülmesi gereken görevlerin belirlenmesi.

- işlem sırasını oluşturmak, bir takvim planı oluşturmak.

- Her tür faaliyeti gerçekleştirecek personelin yetkilerinin açıklığa kavuşturulması.

- zaman maliyetlerinin değerlendirilmesi.

- Bir bütçenin geliştirilmesi yoluyla operasyonların yürütülmesi için gereken kaynakların maliyetlerinin belirlenmesi.

- eylem planlarının ayarlanması.

İşletmenin organizasyon yapısı

Seçim kararı örgütsel yapı kuruluşun üst yönetimi tarafından kabul edilir. Orta ve alt yönetim kademeleri ilk bilgileri sağlar ve bazen kendilerine bağlı birimlerin yapısına ilişkin kendi seçeneklerini sunar. Bir kuruluşun en iyi yapısı, dış ve iç çevreyle en iyi şekilde etkileşime girmesine, kuruluşun ihtiyaçlarını karşılamasına ve hedeflerine en etkili şekilde ulaşmasına olanak tanıyan yapı olarak kabul edilir. Organizasyonun stratejisi her zaman organizasyon yapısını belirlemeli ve bunun tersi geçerli olmamalıdır.

Organizasyon yapısını seçme süreci üç aşamadan oluşur:

Organizasyonun faaliyet konularına uygun olarak yatay olarak büyütülmüş bloklara bölünmesi;

- pozisyonların güç dengesinin kurulması;

- tanım iş sorumlulukları ve bunların uygulanmasının belirli kişilere emanet edilmesi.

Organizasyon yapısı türleri:

- Fonksiyonel (klasik). Bu yapı, organizasyonu her biri açık, spesifik bir görev ve sorumluluklara sahip olan ayrı fonksiyonel unsurlara bölmeyi içerir. Bu yapı, nispeten sınırlı bir ürün yelpazesi üreten, istikrarlı dış koşullarda faaliyet gösteren ve standart yönetim kararlarının çoğunlukla yeterli olduğu orta ölçekli firmalar veya kuruluşlar için tipiktir.

- Tümen. Bu, bir organizasyonun mal veya hizmet türüne, tüketici gruplarına veya malların satıldığı bölgelere göre öğelere ve bloklara bölünmesidir.

- Bakkal. Bu yapı ile herhangi bir ürünü üretme ve satma yetkisi tek bir yöneticiye devredilmektedir. Bu yapı en çok yeni ürünlerin geliştirilmesinde, üretimde uzmanlaşmada ve satışını organize etmede etkilidir.

- Bölgesel. Bu yapı en iyiyi sağlar problem çözme, yerel mevzuatın özelliklerinin yanı sıra gelenekler, gelenekler ve tüketici ihtiyaçlarının dikkate alınmasıyla ilgilidir. Yapı esas olarak malları ülkenin uzak bölgelerine tanıtmak için tasarlandı.

- Müşteri odaklı yapı. Bu yapıyla tüm bölümler, benzer veya özel ihtiyaçları olan belirli tüketici grupları etrafında birleşiyor. Böyle bir yapının amacı bu ihtiyaçların mümkün olduğu kadar eksiksiz karşılanmasıdır.

- Proje. Bu, belirli bir sorunu çözmek veya karmaşık bir projeyi uygulamak için geçici olarak oluşturulmuş bir yapıdır.

- Matris. Bu süperpozisyondan kaynaklanan yapıdır proje yapısı işlevseldir ve (hem işlevsel yöneticiye hem de proje yöneticisine) tabi olma ilkesini ima eder.

- Konglomera. İşlevsel olarak çalışan ancak holdingin diğer organizasyonel yapılarının hedeflerine ulaşmaya odaklanan çeşitli bölüm ve departmanların bağlantısını içerir. Çoğu zaman bu yapı büyük ulusal ve uluslararası şirketlerde kullanılmaktadır.

Organizasyon yapısının merkezileşme derecesi önemli bir rol oynar. Merkezi bir organizasyonda, tüm yönetim fonksiyonları üst yönetimde yoğunlaşmıştır. Bu yapının avantajı, kuruluşun faaliyetlerinin yüksek derecede kontrol ve koordinasyonudur. Merkezi olmayan bir organizasyonda, yönetim fonksiyonlarının bir kısmı şubelere, departmanlara vb. devredilir. Bu çerçeve, dış çevrenin güçlü rekabet, dinamik pazarlar ve hızla değişen teknoloji ile karakterize edildiği durumlarda kullanılır.

Personel motivasyonu

Daha fazlası için verimli çalışma Bir kuruluştaki personelin motive edilmesi gerekir.

Motivasyon, diğer insanları örgütsel hedeflere ulaşmak için harekete geçmeye motive etme sürecidir.

Modern motivasyon teorileri iki kategoriye ayrılır: içerik ve süreç.

İçerik motivasyon teorileri ihtiyaçların tanımına dayanmaktadır. İhtiyaç insanın eksiklik duygusudur, bir şeyin yokluğudur. Yöneticiler, bir çalışanı harekete geçmeye motive etmek için dışsal (parasal, kariyer gelişimi) ve içsel (başarı hissi) ödülleri kullanır. Süreç motivasyon teorileri insan davranışındaki psikolojinin unsurlarına dayanmaktadır.

Kontrol

Kontrol, bir firmanın hedeflerine ulaşmasını sağlama sürecidir. Kontrol şu şekilde ayrılabilir: ön kontrol, akım kontrolü, son kontrol.

Genel olarak kontrol, standartların belirlenmesi, elde edilen sonuçların ölçülmesi ve belirlenen standartlardan farklı sonuçlar elde edilmesi durumunda düzeltmeler yapılmasından oluşur.

Kuruluş çalışmaya başlamadan önce ön kontrol yapılır. Üç sektörde kullanılmaktadır: insan kaynakları (işe alım); maddi kaynaklar(hammadde tedarikçilerinin seçimi); finansal kaynaklar(şirket bütçesinin oluşumu).

Mevcut kontrol doğrudan kuruluşun çalışması ve günlük faaliyetleri sırasında gerçekleştirilir ve alt personelin düzenli kontrolünün yanı sıra ortaya çıkan sorunların tartışılmasını da içerir. Aynı zamanda şirketin departmanları ve üst yönetim kademesi arasındaki geri bildirim, şirketin başarılı işleyişini sağlamak için gereklidir.

İş bittikten sonra son kontrol yapılır. Gelecekte benzer görevlerin daha optimal planlanması ve uygulanması için şirket başkanına bilgi sağlar.

Kontrol odaklı çalışan davranışı daha etkili sonuçlar doğurur. Ancak ödül ve ceza mekanizmalarının da devreye girmesi gerekiyor. Aynı zamanda çalışanları ve personeli rahatsız edebilecek aşırı kontrollerden de kaçınmak gerekir. Etkin kontroller stratejik olmalı, firmanın genel önceliklerini yansıtmalı ve kurumun operasyonlarını desteklemelidir. Kontrolün nihai amacı yalnızca bir sorunu tanımlama yeteneği değil, aynı zamanda kuruluşa verilen sorunları başarıyla çözmektir. Kontrol zamanında ve esnek olmalıdır. Kontrolün basitliği, etkinliği ve maliyet etkinliği son derece önemlidir. Bir kuruluşta bilgi ve yönetim sisteminin varlığı, şirket faaliyetlerinin kontrol ve planlanmasının verimliliğinin artmasına yardımcı olur. Yönetim bilgi sistemi kuruluşun geçmişi, bugünü ve geleceği hakkında bilgi içermelidir. Bu bilgi şirket yönetiminin en uygun kararları almasına olanak tanır.

Bir organizasyonun çevresi birbirleriyle sürekli etkileşim halinde olan çeşitli unsurlardan oluşur. Bir şirketin kontrol edilebilirlik derecesi, dış ortamda ortaya çıkan fırsatlar, içinde gizlenen tehditler hakkındaki bilgi düzeyi ve bu fırsatları gerçekleştirme ve kuruluşun potansiyelinin yardımıyla tehditlere karşı koyma yeteneği, yani. iç ortamının hazırlığı.

Altında kuruluşun iç ortamı bir organizasyonun yaşam süreçlerini belirleyen tüm iç faktörlerin toplamı olarak anlaşılmaktadır. Şirketin iç ortamı, ne olursa olsun evrensel olarak kabul edilir. organizasyon formuşirketler.

Organizasyonun kendisinde yönetimin dikkatini gerektiren ana değişkenler; hedefler, yapı, hedefler, teknoloji ve insanlardır.

Hedefler. Bir organizasyon, ortak ve bilinçli hedefleri olan bir grup insandır. Bir organizasyon, insanların bireysel olarak başaramadıklarını kolektif olarak başarmalarına olanak tanıyan bir amaca yönelik bir araç olarak görülebilir. Belirli hedefler var son durumlar veya bir grubun birlikte çalışarak elde etmeye çalıştığı arzu edilen sonuç. Planlama süreci sırasında yönetim hedefler geliştirir ve bunları organizasyon üyelerine iletir.

Bir kuruluşun çeşitli amaçları olabilir. İş yapan kuruluşlar yaratmaya odaklanır belirli mallar veya alınan maliyetler ve karlarla ilgili belirli kısıtlamalar çerçevesindeki hizmetler.

Organizasyon yapısı- bunlar yönetim seviyeleri arasındaki mantıksal ilişkilerdir ve fonksiyonel alanlar, kuruluşun hedeflerine en etkili şekilde ulaşmanızı sağlayacak bir biçimde oluşturulmuştur.

Görevler- Önceden belirlenmiş bir iş, bir dizi iş veya bir işin önceden belirlenmiş bir zaman dilimi içerisinde önceden belirlenmiş bir şekilde tamamlanması gereken bir kısmı. Teknik açıdan bakıldığında görevler çalışana değil pozisyonuna verilmektedir. Görev tamamlanırsa inanılıyor belirli bir şekilde ve öngörülen süre içerisinde kuruluşun başarılı bir şekilde faaliyet göstermesi. Bir kuruluşun görevleri geleneksel olarak üç kategoriye ayrılır: insanlarla, nesnelerle ve bilgilerle çalışmak.

Teknoloji- Hammaddeleri dönüştürmenin bir yolu - ister insanlar, ister bilgi veya fiziksel malzemeler– aradığınız ürün ve hizmetlere. Görevler ve teknoloji birbiriyle yakından ilişkilidir. Bir görevi tamamlamak, bir girdi materyalini çıktı biçimine dönüştürmek için belirli bir teknolojinin kullanılmasını içerir.

İnsanlar. Organizasyon, liderlik ve astlar insan gruplarından başka bir şey değildir. İnsanlar herhangi bir yönetim modelinin merkezinde yer alır. Durumsal yönetim yaklaşımında insan değişkeninin üç ana yönü vardır: Bireylerin davranışları, grup halindeki insanların davranışları, liderin davranışının doğası, yöneticinin lider olarak işleyişi ve gruptaki bireylerin davranışları üzerindeki etkisi. gruplar. İnsan davranışı bireysel kişilik özelliklerinin birleşiminin sonucudur. dış ortam.

Bireysel davranışı ve başarıyı etkileyen faktörler:

1) Zihinsel ve fiziksel ihtiyaçlar

2) Performans

3) İhtiyaçlar

4) Değerler ve görüşler

5) Değerler ve özlemler

Tüm iç değişkenler birbiriyle ilişkilidir (Şekil 1.1). Birlikte ele alındığında sosyoteknik alt sistemler olarak kabul edilirler. Birindeki değişiklik diğerlerini de belli ölçüde etkiler.

Pirinç. 1.1. İç değişkenlerin ilişkisi

Dış ortam Bir firmanın günlük ve stratejik faaliyetlerinde karşılaştığı tüm güçleri ve organizasyonları içerir.

Organizasyon dış dünya ile girdi ve çıktı alışverişine bağlı olan açık bir sistem olduğundan, yöneticinin dış çevreyi bir bütün olarak dikkate alması gerekir.

Dış faktörlerin önemi kuruluştan kuruluşa ve aynı kuruluş içindeki bölümden bölüme değişiklik gösterir. Kuruluş üzerinde doğrudan etkisi olan faktörler doğrudan etki ortamıyla ilgilidir; diğerleri - dolaylı etki ortamına.

Tüm çevresel faktörler birbirine bağımlıdır ve birbirleriyle etkileşim halindedir. Dış çevrenin karmaşıklığı, kuruluşun yanıt vermek zorunda kaldığı dış faktörlerin sayısı ve çeşitliliği anlamına gelir. Çevrenin hareketliliği, çevrede meydana gelen değişikliklerin hızıyla karakterize edilir. Çevresel belirsizlik, belirli bir faktöre ilişkin mevcut bilgi miktarının ve bu bilginin güvenilirliğine duyulan güvenin bir fonksiyonudur.

Ana doğrudan çevresel faktörler malzeme tedarikçileriyiz, emek kaynakları ve sermaye, kanunlar ve otoriteler hükümet düzenlemeleri, tüketiciler ve rakipler.

Tedarikçiler. Bakış açısından sistematik yaklaşım Organizasyon, girdileri çıktılara dönüştüren bir mekanizmadır. Başlıca girdi türleri malzeme, ekipman, enerji, sermaye ve iş gücü. Bir kuruluş ile tedarik zinciri arasındaki bağımlılık, çevrenin bir kuruluşun faaliyetleri ve başarısı üzerindeki doğrudan etkisinin en çarpıcı örneklerinden biridir.

Kanunlar ve devletin düzenleyici kurumları. Alıcılar ve satıcılar arasındaki etkileşimler çok sayıda yasal kısıtlamaya tabidir. Her organizasyonun belirli bir hukuki durum ve bu, işini nasıl yürütebileceğini ve hangi vergileri ödemesi gerektiğini belirler.

Tüketiciler. Bir kuruluşun varlığının hayatta kalması ve gerekçelendirilmesi, faaliyetlerinin sonuçları için bir tüketici bulma ve ihtiyaçlarını karşılama yeteneğine bağlıdır. Tüketiciler hangi mal ve hizmetleri hangi fiyattan istediklerine karar verirken bir kuruluşun performansıyla ilgili hemen hemen her şeyi belirler.

Rakipler. Tüketicilerin ihtiyaçlarını rakipleriniz kadar etkili bir şekilde karşılamazsanız, şirket uzun süre ayakta kalamaz. Çoğu durumda, ne tür bir ürünün satılması gerektiğine ve hangi fiyatın alınacağına tüketiciler değil, rakipler karar verir.

Dolaylı etkinin çevresel faktörleri genellikle kuruluşu doğrudan çevresel faktörler kadar belirgin bir şekilde etkilemez. Ancak bunların dikkate alınması gerekir. Dolaylı etki ortamının ana faktörleri arasında teknoloji, ekonominin durumu, siyasi durum ve sosyokültürel faktörler yer almaktadır.

Teknoloji hem içsel bir değişkendir hem de harici faktör büyük önem taşımaktadır. Teknolojik yenilikler, ürünlerin üretilip satılabileceği verimliliği, bir ürünün eskime oranını, bilginin nasıl toplanabileceğini, depolanabileceğini ve dağıtılabileceğini ve bir kuruluşun müşterilerinin ne tür hizmet ve ürünler beklediğini etkiler.

Ekonominin durumu. Yönetim, ekonominin durumundaki genel değişikliklerin kuruluşun durumunu nasıl etkileyeceğini değerlendirebilmelidir.

Sosyokültürel faktörler. Her kuruluş en az bir kültürel ortamda faaliyet gösterir, dolayısıyla tutumlar, değerler ve gelenekler kuruluşu etkiler.

Politik durum. Siyasi ortamın belirli yönleri yönetimin özellikle ilgisini çekmektedir. Bunlardan biri idarenin, yasama organlarının ve mahkemelerin iş dünyasına yönelik duyarlılığıdır. Bir diğeri ise özel çıkar grupları ve lobicilerdir. Siyasi istikrar faktörü de büyük önem taşıyor.

Kuruluşların hayatta kalmalarını ve hedeflerine ulaşmalarını sağlamak için dış çevredeki değişikliklere etkili bir şekilde yanıt verebilmeleri ve uyum sağlayabilmeleri gerekir.

Bir kuruluşun iç ve dış ortamını incelemek için şunları yapabilirsiniz: SWOT analizi bir yönetim seçim matrisi geliştirmiş olan stratejik alternatifler(Şekil 1.2.).

Matrisi doldururken aşağıdaki önerilere uymalısınız:

1) Tüm faktörleri açıkça dağıtın. Faktörleri iç ve dış olarak ayırırken, onu etkileyebilir miyiz sorusunu sormak gerekir. Yapabilirsek bu bir iç faktördür; yapamazsak, bu bir dış faktördür.

2) Bir faktör hem güçlü hem de zayıf olabilir

3) Hücrelerdeki ifadeler bir düzen şeklinde olmalıdır: “uygula”, “geliştir” vb.

4) Bloklardaki faktör sayısı önemli değildir. Gerçekten etkileyen faktörleri seçmek gerekir.

| | S- GÜÇ S 1 ……… S 2 ……… | W - ZAYIFLIK W 1 ………….. W 2 …………. |

| O – DIŞ FIRSATLAR O 1 …… O 2 …… | SO alanı | WO alanı |

| T- DIŞ TEHDİTLER T 1…… T 2…… | Saha ST | Saha WT'si |

Pirinç. 1.2. Stratejik alternatiflerin seçimi için matris

Bir kuruluşun iç durumunu ve rekabet ortamını incelemenin yöntemi yönetimdir. ADIM analizi (Şekil 1.3).

Pirinç. 1.3. Yönetim ADIM matrisi

Matris yalnızca gerçekte var olanları temsil etmelidir. şu an faktörler. İleriye yönelik hiçbir beyana izin verilmez. STEP faktörleri dış çevrenin faktörleri olduğundan, formülasyonları şirketin kendisinin bu faktörü etkileyemeyeceği açık şekilde olmalıdır. Kural olarak, "T" bloğu artan karmaşıklığı temsil eder; dünyadaki benzer endüstrilerin ileri gelişme yönlerini yansıtmalıdır.

1.4. Kontrol soruları Bu konuda

1. Organizasyonun tanımı.

2. Genel özellikleri kuruluşlar.

3. Kuruluşun iç ortamının ana unsurları.

4. Kuruluşun dış ortamındaki faktörler

5. Modern bir yöneticinin nitelikleri.

giriiş

1. İşletme kavramı, faaliyetlerinin amaç ve hedefleri

2. İşletmenin ana performans göstergelerinin analizi

3. İşletmenin temel ekonomik sorunları ve bunları çözmenin olası yolları

Çözüm

Kullanılan kaynakların listesi

giriiş

Ülkenin piyasa ekonomisine geçişi ve küresel düzeye erişimi, işletmelerin bilimsel ve teknolojik ilerlemeye, etkili yönetim biçimlerine ve modern personel yönetimi yöntemlerine dayalı olarak üretim verimliliğini ve ürün rekabet gücünü artırmasını gerektirir.

Bir işletmeyi başarılı bir şekilde yönetmek için, işletmenin ekonomik faaliyetlerinin yürütüldüğü ve dikkat etmeniz gereken temel mekanizmaları ve kalıpları net bir şekilde anlamak gerekir. Başka bir deyişle, işletme ekonomisi konularında yeterince yüksek düzeyde yetkinliğe sahip olmak gerekir.

Her durumda işletmenin asıl görevi, üretilen ürünlerin (yapılan iş, sağlanan hizmetler) tüketicilere satışı yoluyla gelir elde etmektir. Elde edilen gelire bağlı olarak sosyal ve ekonomik ihtiyaçlar karşılanır emek kolektifi ve üretim araçlarının sahipleri.

Başarılı bir operasyon için, bir işletmenin, işletmenin faaliyetlerinin ekonomik göstergelerinin bir analizini düzenlemesi ve üretim ve ekonomik faaliyetlerini planlaması gerekir.

Bu ders çalışması, bir işletmenin faaliyetini çeşitli yönlerden değerlendirmek için kullanılabilecek ana ekonomik kategorileri ve göstergeleri incelemekte ve önerilen verilere dayanarak işletmenin faaliyetinin temel teknik ve ekonomik göstergelerini hesaplamaktadır.

Kurs çalışmasını tamamlamanın metodolojik temeli öğretim yardımcıları işletme ekonomisi konularında süreli yayınlardan materyaller, işletmelerin verimliliğinin geliştirilmesi alanında yerli ve yabancı bilim adamlarının araştırmaları.

1. İşletme kavramı, faaliyetlerinin amaç ve hedefleri

İşletmenin özünü düşünmeye başlamadan önce “işletme” teriminin tanımını yapmak gerekir.

İşletme, temeli profesyonelce organize edilmiş bir emek kolektifi olan, elindeki üretim araçlarının yardımıyla tüketicilerin ihtiyaç duyduğu ürünleri uygun amaçlarla üretebilen (iş yapma, hizmet sağlama) ayrı bir uzmanlaşmış birimdir. amaç, profil ve çeşitler.

Çalışmanın amacı olarak bir işletme, ürünlerin üretimi ve satışı, iş performansı ve hizmet sunumu ile uğraşan bir tüzel kişiliğin haklarına sahip olan ayrı bir üretim ve ekonomik birimdir.

Bir işletmenin asıl görevi, işletme sahibinin çıkarlarını tatmin etmek için kar elde etmeyi amaçlayan ekonomik faaliyettir.

İşletme, devletin ekonomik sisteminin birincil halkasıdır. İşletme mal üretir, iş yapar ve hizmet sağlar; Çalışan nüfus ve tüketici talebi için istihdam sağlayan işler yaratılır. İşletme, eyalet ve yerel bütçelerin gelir tarafını dolduran ana vergi mükellefidir.

Ulusal ekonomik sistemde işletme, aşağıdaki koşullarla belirlenen ana bağlantıdır:

1. İşletmeler, hem bireylerin hem de bir bütün olarak toplumun yaşamının maddi temelini oluşturan ürünler üretir, işler ve hizmetler gerçekleştirir. İnsanların yaşam standardı ve devletin refahı, işletmenin hangi ürünleri ürettiğine ve üretimi için ne kadar maliyete katlandığına bağlıdır.

2. İşletme, bir bütün olarak her bireyin ve toplumun yaşamını organize etmenin bir biçimidir. Burada yaratıcı potansiyelinin farkına varan işçi toplumsal üretime katkıda bulunur. Burada işinin karşılığını alıyor, kendisi ve aile üyeleri için maddi destek sağlıyor.

3. İşletme, çeşitli katılımcılar arasında ürünlerin üretimi ve satışı sürecinde gelişen endüstriyel ilişkilerin ana konusu olarak hareket eder.

4. Bir işletme yalnızca ekonomik değil aynı zamanda sosyal bir organizasyondur, çünkü temeli bir kişi veya işgücüdür. Çalışmada, ekipte toplumun işlerine katılım duygusu gerçekleşir, işletmenin her çalışanı bir birey olarak gelişir.

5. İşletmelerde toplumun, mal sahibinin, ekibin ve çalışanın çıkarları iç içedir, çelişkileri geliştirilir ve çözümlenir.

6. Üretim ve ekonomik faaliyet yürüten işletmenin çevreye etkisi vardır doğal çevre, insan yaşam alanının durumunu belirlemek.

Dolayısıyla işletmelerin etkin çalışmasının devletin refahı ve refahı için en önemli koşul olduğu sonucuna varabiliriz.

Şu anda, bir işletmenin durumu, kuruluş ve tasfiye prosedürü, mülkün oluşumu ve kullanımına ilişkin koşullar, ekonomik, ekonomik ve sosyal faaliyetler, işletmenin hükümet ve yerel yönetimlerle ilişkileri esas olarak ulusal mevzuatla düzenlenmektedir.

Hükümet yetkilileri, işletmelerin ekonomik davranışlarına ilişkin kuralları, onların faaliyetlerini yöneten ve düzenleyen bir yasa ve yönetmelik sistemi aracılığıyla belirler.

Ticari kuruluşların işleyişi için iki ana model vardır: direktif ve sosyal piyasa ekonomileri. İşletmelerin çeşitli koşullardaki faaliyetlerinin özü ve özellikleri aşağıdaki gibidir.

Merkezi, yönlendirici bir yönetim sisteminde işletme, mülkiyetin iş kolektifi tarafından kullanılmasına dayalı olarak, ürünler üreten ve satan, plana göre gelişen ve belirli amaçlar doğrultusunda çalışan, tüzel kişilik haklarına sahip olan ekonomik bir varlıktır. Ekonomik hesaplamanın temeli.

Sosyal piyasa ekonomisinde işletme, tüzel kişiliğin haklarına sahip, faaliyetleri kar elde etmeyi amaçlayan, riski kendisine ait olmak üzere ve kendi mülkiyet sorumluluğu altında yürütülen bağımsız bir ticari kuruluştur. Yukarıdaki tanımlarda üç önemli fark vardır.

Birincisi piyasa ekonomisinde tam bağımsızlık, direktif ekonomisinde ise sınırlı bağımsızlıktır. İkincisi, faaliyetin amacıdır: Piyasa ortamında karlı çalışma ve merkezi bir hükümet sisteminde üretim. Üçüncüsü - işletme sahiplerinin mülkiyet sorumluluğu: sosyal piyasa ekonomisinde - mülk kaybı riski ve yönlendirici bir ekonomide - kayıpların devlet bütçesinden sübvansiyonlarla karşılanması.

İdari-komuta ekonomik modelinin sosyal piyasa sistemine dönüşme sürecine geçiş ekonomisi adı verilmektedir.

Geçiş ekonomisinde bir işletme, hem piyasa faktörlerinden hem de kuralcı düzenleme yöntemlerinden etkilenir ve bu da, operasyonlarının verimliliği üzerinde olumsuz bir etkiye sahiptir.

Bir işletmenin üretim ve ekonomik faaliyetlerini incelemek için işletmenin iç ve dış ortamı gibi kavramlar üzerinde durmak gerekir. Bir işletmenin iç ortamı insanlar, üretim araçları, bilgi ve paradır. İç ortamın bileşenlerinin etkileşiminin sonucu, bitmiş üründür (gerçekleştirilen iş, sağlanan hizmetler) (Şekil 1).

|

(kadro) |

Üretim ortamı |

||||||

|

ÜRETME |

|||||||

|

ÜRÜNLER |

|||||||

|

Bilgi |

|||||||

Şekil 1. İşletmenin iç ortamı

İşletmenin verimliliğini doğrudan belirleyen dış çevre, öncelikle ürün tüketicileri, üretim bileşenleri tedarikçileri, devlet kurumları ve işletmenin yakınında yaşayan nüfustan oluşur (Şekil 2).

İncir. 2. İşletmenin dış ortamı

Bir işletmenin her durumda en önemli görevi, üretilen ürünlerin (yapılan iş, sağlanan hizmetler) tüketicilere satışı yoluyla gelir elde etmektir. Elde edilen gelire bağlı olarak işgücünün ve üretim aracı sahiplerinin sosyal ve ekonomik ihtiyaçları karşılanır.

Mülkiyet şekli ne olursa olsun, işletme kural olarak tam ekonomik muhasebe, kendi kendine yeterlilik ve kendi kendini finanse etme ilkelerine göre faaliyet gösterir. Ürünlerin tüketicileri ile, satın alma da dahil olmak üzere, bağımsız olarak sözleşmeler yapar. hükümet emirleri ve ayrıca gerekli üretim kaynaklarının tedarikçileriyle sözleşmeler yapar ve anlaşmalar yapar.

İşletmenin ana fonksiyonları şunları içerir:

endüstriyel ve kişisel tüketime yönelik ürünlerin üretimi;

ürünlerin tüketicilere satışı ve teslimi;

ürünlerin satış sonrası hizmetleri;

işletmede üretim için lojistik destek;

işletmede personel emeğinin yönetimi ve organizasyonu;

işletmedeki üretim hacimlerinin kapsamlı gelişimi ve büyümesi;

girişimcilik;

vergi ödemek, bütçeye ve diğer mali kurumlara zorunlu ve gönüllü katkılar ve ödemeler yapmak;

Mevcut standartlara, düzenlemelere ve eyalet yasalarına uygunluk.

İşletmenin işlevleri aşağıdakilere bağlı olarak belirlenir ve belirlenir:

kuruluş boyutu;

endüstri bağlantısı;

uzmanlaşma ve işbirliği dereceleri;

sosyal altyapının mevcudiyeti;

mülkiyet biçimleri.

İşletmeler üretim hacmi, organizasyon yapısı, uzmanlık derecesi, üretim süreçlerinin türü ve bir dizi diğer özellik bakımından farklılık gösterir.

İşletmeler, üretim sürecinin belirli aşamalarını (ana atölyeler, bölümler) gerçekleştiren veya ürünlerin imalatı için koşulları hazırlayan (yardımcı atölyeler) çok sayıda yapısal birim ve yapısal bölümden oluşabilir. Bazı endüstrilerde (kömür, şeker, alkol vb.) ana üretim süreci atölyelere bölünmemiştir. Bu tür işletmeler dükkânsız bir yapıya sahip olup bölümlere ayrılmıştır. Çoğunlukla küçük işletmelerin atölye bölümleri yoktur.

Piyasa ekonomisindeki işletmeler çeşitli kriterlere göre sınıflandırılabilir.

Mülkiyet şekline göre işletmeler kamu ve özeldir. Bir ticari işletmenin kayıtlı sermayesinde devlet ve özel mülkiyet payı varsa, o zaman böyle bir işletmenin karma bir mülkiyet şekli vardır. Komünal ve cumhuriyetçi, devlet mülkiyet biçimleridir. Kamu ve dini kuruluşların mülkiyeti vardır. Bu tür mülkiyet biçimlerine sahip işletmelerin temel amacı kar elde etmek ve sermayeyi artırmak değil, yaratıcı birliklerin, itirafların ve benzeri yapıların yasal işlevlerini yerine getirmektir. Sovyet sonrası cumhuriyetlerin bazı yasama düzenlemelerinde, işletme mülkiyetine ilişkin aşağıdaki formülasyonlar bulunur: kolektif, ortak, paylaşılan, kamusal, ulusal. Mülkiyete ilişkin bu tür yorumlar oldukça tartışmalıdır.

Ekonomik verim işletmelerTez >> İktisat

Sosyalleşmeyi artırmaya yönelik modeller ve yönlendirmeler ekonomik iş verimliliği işletmeler, ekonomik Ve finansal sonuçlar faaliyetleri... tüm ülkeleri ilgilendiriyor sorun mevcut fırsatların kullanılması (...

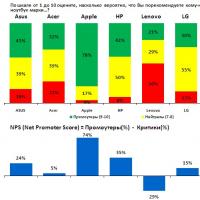

Müşteri sadakatini takip ediyoruz

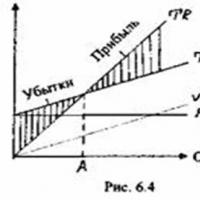

Müşteri sadakatini takip ediyoruz Kârlılık eşiği nedir?

Kârlılık eşiği nedir? Bir sosyoloğun eğitimi ile nerede çalışılır?

Bir sosyoloğun eğitimi ile nerede çalışılır? Düşmanınızı işten kovduracak ritüeller Patronunuzu nasıl kovdurursunuz

Düşmanınızı işten kovduracak ritüeller Patronunuzu nasıl kovdurursunuz 301 83 birleşik teknolojik sistem

301 83 birleşik teknolojik sistem Yolcu taşıma ruhsatı

Yolcu taşıma ruhsatı Teklifler aşağıdaki türlerdendir

Teklifler aşağıdaki türlerdendir