Aşağıdaki verileri kullanarak işletmenin başabaşını hesaplayın. Başabaş noktasını belirleme yöntemleri. Excel'de Hesaplama

Başabaş noktası, işletmenin tüm maliyetlerini kapsayan üretim hacmini, mal ve hizmet satışını yansıtır. Ekonomik anlamda, kar ve zararın sıfıra eşit olduğu kritik bir durumun göstergesidir. Bu gösterge nicel veya parasal birimlerle ifade edilir.

Üretim ve satışların başabaş noktası ne kadar düşükse, şirketin ödeme gücü ve finansal istikrarı o kadar yüksek olur.

Excel'de başa baş noktası formülü

Excel'de başabaş noktasını hesaplamanın 2 yolu vardır:

- Parasal olarak: (gelir * sabit maliyetler) / (gelir - değişken maliyetler).

- Doğal birimlerde: sabit maliyetler / (fiyat - ortalama değişken maliyetler).

Dikkat! Değişken maliyetler, çıktı birimi başına hesaplanır (toplam değil).

Hatta bir mola bulmak için bilmeniz gerekenler:

Sabit maliyetler (bağımsız üretim süreci veya satışlar) - kira ödemeleri, vergiler, maaş yönetim, kira ödemeleri vb.

Değişken maliyetler (üretim hacimlerine bağlı olarak) - hammadde ve malzeme maliyeti, üretim tesislerinde faturalar, işçi maaşları vb.

Bir birimin satış fiyatı.

Verileri Excel tablosuna girelim:

- İşletmenin alacağı üretim hacmini bulun net kazanç... Bu parametreler arasında bir ilişki kurun.

- Başabaş noktasının geldiği malların satış hacmini hesaplayın.

Bu sorunları çözmek için aşağıdaki tabloyu formüllerle oluşturuyoruz:

- Değişken maliyetler üretim hacmine bağlıdır.

- Toplam maliyetler, değişken ve sabit maliyetlerin toplamıdır.

- Gelir, üretim hacminin ve ürünün fiyatının ürünüdür.

- Gelir marjı, değişken maliyetleri olmayan toplam gelirdir.

- Net kar, sabit ve değişken üretim maliyetleri olmaksızın gelirdir.

Tabloyu dolduralım ve işletmenin hangi çıktıda karlı olacağını görelim.

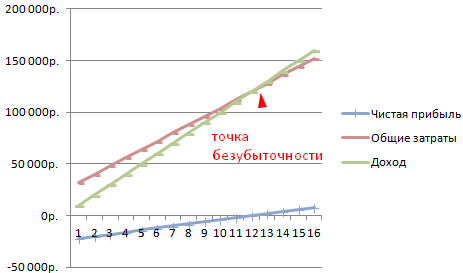

13. üretim sürümünden bu yana net kar pozitif oldu. Ve başa baş noktasında, sıfırdır. Üretim hacmi 12 adet maldır. Ve satışlardan elde edilen gelir 120.000 ruble.

Excel'de bir başa baş noktası nasıl çizilir

Açıkça göstermek için ekonomik ve ekonomik durum işletmeler bir program hazırlayacağız:

- ile belirleme dış görünüş grafiği seçin ve "Veri seç" düğmesine basın.

- Gösteri için "Toplam Maliyet", "Gelir", "Net Gelir" sütunlarına ihtiyacımız var. Bunlar efsanenin unsurlarıdır - "Satırlar". Manuel olarak "Seri adı" giriyoruz. Ve "Değerler" satırında, ilgili sütuna verilerle bir bağlantı kurarız.

- Yatay eksendeki etiketlerin aralığı "Üretim"dir.

Formun bir grafiğini alıyoruz:

Grafiği biraz değiştirelim (grafik düzeni).

Bu gösterim, başabaş noktasındaki net karın gerçekten de "sıfır" olduğunu görmemizi sağlar. Ve "artı gitti" on ikinci üretim sürümünden sonra oldu.

Bu tür hesaplamalar nerede gereklidir?

Aşağıdaki görevleri çözmek için ekonomik uygulamada "başabaş noktası" göstergesi talep edilmektedir:

- Ürün için en uygun fiyatın hesaplanması.

- Firmanın hala rekabetçi olduğu maliyet miktarının hesaplanması.

- Mal satışı için bir plan hazırlamak.

- Kârlılığın ortaya çıktığı üretim hacmini bulma.

- İşletmenin finansal durumunun ve ödeme gücünün analizi.

- Minimum üretim hacminin bulunması.

Bir işletmenin başa baş noktasını analiz etmek için hazır hesaplamalar ve şablonlar.

Karlılık eşiği veya başabaş noktası, şirketin tüm maliyetlerini karşıladığı, ancak henüz bir kârı olmadığı, ulaştığında satılan ürün / hizmet hacmidir. Bu gösterge yardımıyla, seçilen üretim büyüme yöntemlerinin işletme için uygun olup olmadığını, gelişme seyrinin ne kadar istikrarlı olduğunu hesaplamak mümkündür.

Son parametre, finansal istikrarın başlangıç anını, yani satış hacminin minimum karlılığı aştığını belirlemenizi sağlar. Ayrıca, "başabaş noktası" terimi ve hesaplama yöntemleri ayrıntılı olarak ele alınacaktır.

başabaş noktası nedir

Başabaş noktası, elde edilen kârın (gelirle karıştırılmamalıdır) negatif bir değerden sıfıra ulaştığı satılan ürünlerin / hizmetlerin hacmidir.

Ayın en iyi makalesi

Şöyle bir makale hazırladık:

✩ izleme yazılımının bir şirketin hırsızlıktan korunmasına nasıl yardımcı olduğunu gösterin;

✩ size yöneticilerin mesai saatleri içinde gerçekte ne yaptığını söyleyecektir;

✩ yasaları çiğnememek için çalışanların gözetiminin nasıl organize edileceğini açıklayacaktır.

Önerilen araçlar yardımıyla, motivasyonu düşürmeden yöneticileri kontrol edebileceksiniz.

Kar, şirketin gelirinden tüm giderlerin düşülmesiyle hesaplanır. Başabaş noktası genellikle iki türe ayrılır:

- ayni;

- parasal olarak.

Başabaş noktası, satışı ile gelir ve giderlerin eşitleneceği ürün/hizmetlerin sayısını belirlemek için belirlenir. Doğal olarak, bu, başlangıçta harcamaların gelirden daha fazla olduğu bir durum için geçerlidir. Sonuç olarak, başabaş noktası aşıldıktan sonra iş karlı hale gelir. Bu durumun aksine, şirkette henüz denge oranına ulaşılıncaya kadar işletme negatif bölgede faaliyet göstermektedir.

Başabaş noktası, bir şirketin finans sektöründe ne kadar istikrarlı olduğunu gösterir. Ve eğer bu değer büyürse, bu firmanın gelir elde etmekte zorlandığının bir işaretidir.

Aynı zamanda, başa baş noktası sabit değildir, verileri işletmenin büyümesiyle ilgili olarak değişir. Ve değeri birçok faktörden etkilenir - ciro artışı, yeni şubelerin açılması, fiyatlandırmadaki değişiklikler vb.

Başabaş noktası, sırayla, şirketteki bir dizi pozisyonu etkiler.

- Bu göstergenin doğru hesaplanmasıyla, mevcut mali duruma sahip bir projeye yatırım yapmanın makul olup olmadığı açıktır.

- Bu parametre, şirketteki değerindeki değişikliği etkileyen sorunları tanımlar.

- Şirkette ihtiyaç duyulan başabaş noktası ve satış hacmi belirlenirken, maliyetlerinin revize edilmesine bağlı olarak satılan ürün sayısını, üretim ölçeğini ne kadar artırmanın veya azaltmanın gerekli olduğu ortaya çıkıyor. Tersi durumda ise üretim hacmindeki değişmelerin fiyatların oluşumu üzerindeki etkisini ortaya çıkarmak mümkündür.

- Başabaş noktası, şirketin kârının hangi minimum sınıra kadar azaltılabileceğini gösterir, ancak aynı zamanda iş kayıpsız olarak hala artıdadır.

Bir başa baş noktasının ortaya çıkışını görsel olarak görmenizi sağlayan bir grafik

Uzman görüşü

Şirketin kârını artırmasını engelleyen 6 hatayı yıl sonuna kadar düzeltin

Oleg Braginsky,

Trouble Shooters Okulu'nun kurucusu, Braginsky Bürosu Direktörü

Yarım yıl geçtikten sonra, ara sonuçlar genellikle toplanır, şirketin çalışmasının, başarılarının ve başarısızlıklarının bir analizi yapılır. Unutulmamalıdır ki, kârın büyümesi ve yıl sonuna kadar kârlı olması için altı ay daha vardır. Ancak bunun olmasını engelleyebilecek bazı hatalar veya yanlış eylemler var. Başlıcaları kontrol listesinde görülebilir (eke bakınız) ve 6 ana hata aşağıdaki gibidir.

Hata 1. Can sıkıcı tekrarlayan eylemler.

Bir şirket sürekli olarak aynı eylemleri gerçekleştirebilir - müşterileri yalnızca satış hunisi aracılığıyla bulabilir, müşterilere daha sadık bir atmosfer yaratmak için müşterileri dinlemeyebilir, birleşik bir kanal oluşturmak yerine tüketicilerle farklı kanallar aracılığıyla etkileşime devam edebilir. Aynı zamanda, tüm departmanlar bölünmüştür, her biri kendi başına çalışır - reklam, servis ve satış.

Örneğin, kışın ortasında, b2b pazarının uçsuz bucaksız bir yerindeki tarım işletmelerinden birine gübre almak için bir alıcı geldi. İşletmenin başkanı, devlet çiftliğinin müdürü olduğu ortaya çıkan müşteriyle iletişim kurma sürecinde, ikincisinin İnternet sayesinde holdingin web sitesine ulaştığını öğrendi. Bir satın alma yaptı ve bundan sonra, tarımsal holdingin pazarlama uzmanları, ağ üzerinden e-postalar ve ticari teklifler göndererek ve araçlar, gübreler veya fideler sunarak düzenli olarak ona saldırmaya başladı. Müşteri bundan hoşlanmadı, mallar gereksiz yere teklif edildiğinden ve gübreler zamanında olmadığı için tahrişe neden oldu. Pazarlamacıların müşterilerden aldıkları bilgileri dikkate almaları, reklamı hedefli hale getirmeleri ve o müşteriyi elde tutmaları gerekiyordu.

Müşteriler, kıskanılacak bir düzenlilikle kendilerine karşı aynı aynı eylemler yapıldığında bundan hoşlanmazlar. Bunun sizinle olmasını önlemek için, önümüzdeki altı ay içinde, işbirliğinin tüm aşamalarında müşterilerle aktif olarak iletişim kurun. Aksi takdirde müşterileriniz rakiplerinize yönelecektir.

Müşteri Yolculuğu Haritası (CJM) kullanmak iyi bir çözüm olacaktır. McKinsey, CJM'li b2b firmalarının kârda %10 artış elde ettiğini söylüyor. CJM, sürece alıcı gözüyle bakmanıza, müşteri deneyimini tanımlamanıza ve uygulamanıza yardımcı olur. Bunu yapmak için aşağıdaki analizi yapın:

- müşterinin şirketinizle ilk temas kurduğunda kullandığı pazarlama alanındaki kanallar;

- kişinin sitede tam olarak neyi beğendiği;

- müşterinin satın almadan önce size sorduğu şey;

- müşteriyi hangi ürünler, hizmetler, hangi promosyonlar ilgilendiriyor;

- satın alırken müşteriye ne uymadı, ne gibi itirazlarla karşılaştınız.

İngilizce'de Müşteri Yolculuğu Haritası, müşteri yolculuk haritası olarak adlandırılır ve tüketicilerle çalışmayı olabildiğince basit hale getirmenize, şirkete olan bağlılıklarını artırmanıza ve şirketinizle etkileşime girmelerine yardımcı olmanıza olanak tanıyan pazarlama alanında bir teknolojidir.

Yukarıdakilerin tümünün uygulanması için gerekli verileri elde etmek için çalışanlarınız, müşterinin şirketle temasının tüm anlarını ve süreçlerini sürekli olarak not etmelidir. Bunun için yüklemeye değer CRM sistemi, siteyi ve iletişim için tüm teknolojileri kurun:

- mevcut olan tüm müşteri bilgilerini kaydedin;

- Satış çalışanının ilk kez başvuran kişilere sorması gereken soruları senaryolara yazın;

- Müşterinin sitenizde attığı adımlara ilişkin verileri, satış hunisinden gelen müşterilerle çalışan satıcıların eylemleriyle birleştirin.

Bu şekilde, kullanıcının ilk ziyaret ettiği andan satın alma işlemine kadar olan yolunu görebileceksiniz. Davranışlarının ne kadar benzer olduğuna bağlı olarak müşterileri sektörlere ayırmaya değer. Ve her grup için, en iyi şekilde bir diyagram veya grafik şeklinde bir harita çizin; bu, şirketinizle müşteri temasının tüm anlarını ve tepkilerini gösterecek. Gelecekte, elde edilen bilgiler benzer davranışa sahip müşteriler için kullanılabilir.

Bu yöntem, şirketinizin farklı departmanlarının çabalarını birleştirmenize izin verecektir, çünkü pazarlama ve satış departmanlarının ortak faaliyetleri ve tam teşekküllü bilgileri kullanmaları ile çalışma sonuçları yalnızca iyileşecektir.

Hata 2. Müşteri portresinin yetersiz detayı.

Şirketlerdeki müşteriler genellikle mevcut, eski ve yeni müşterilere ayrılır. Ancak daha ayrıntılı bir ayrım yapılmaz, ayrıca bu ilke satıcılara uygulanmaz, ancak boşuna. Tüketici davranışları sadece belirlenen kriterlere göre değil, yaşadıkları bölgeye, hangi yönetici ile iletişim kurduklarına, satın almanın hangi aşamasında olduklarına göre de farklılık göstermektedir. Aynı kriterler satıcılar için de geçerlidir. Bu nüansları dikkate almak, müşteri sadakatini korumaya ve hizmeti iyileştirmeye yardımcı olacaktır.

Bu sorunu çözmek için şirketinizin kapsamından ve misyonundan yola çıkmaya değer. Belirli bölgelerde satışları artırmak için bir görev belirlerken, müşteri listesini aşağıdaki parametrelere göre detaylandırmanız önerilir:

- konumları;

- belirli bir alanda ne tür alımlar yaptıkları;

- Hangi satıcılar en isteyerek iletişim kuruyor ve alışveriş yapıyorlar?

Bu, müşterinin belirli bir bölgede nasıl göründüğünü netleştirecektir. Ve zaten bu portre temelinde Potansiyel Alıcılar tam olarak onların ilgisini çekebilecek ürünleri sunabilirsiniz. Aynı zamanda müşteriye tam olarak sempati duyduğu yöneticiyi atamaya değer, çünkü bu satışları artıracaktır. Bu durumda müşteri kaliteli hizmet aldığınızı ve firmanızda takdir edildiğini görecektir.

İşletmenin satış yöneticilerinin çalışmalarını iyileştirme görevi varsa, aşağıdaki yaklaşım kullanılabilir. Uzmanlar gruplara ayrılmalıdır. Örneğin, bazıları erkek müşterilerle daha iyi ilgilenirken, diğerleri kadın müşterilerle daha iyi ilgilenir. İşi organize etmek için, gelen aramaların, tüketicilerin cinsiyetine bağlı olarak bunları en uygun satıcılara dağıtacak olan yöneticiye yönlendirilmesi gerekir.

Bu bilgileri akılda tutmak, müşterileri elde tutmanıza ve satışları artırmanıza olanak tanır. Bu nedenle, alıcıların ve satıcıların davranışlarına ilişkin verileri analiz etmek ve şu veya bu müşteriyle çalışmak için doğru yöneticileri seçmek gerekir.

Hata 3. Alıcıların fikrini sormamak.

Şirket, yeni ürün/hizmet türleri yaratırken genellikle müşterilerin isteklerine veya ihtiyaçlarına değil, kendi görüşlerine odaklanır.

Yani çoğu durumda kimse müşterilerin görüşlerini sormaz ve seslendirdikleri yorumları dinlemez. Sonuç olarak firma, talep görmeyen ve müşteriler için elverişsiz ürünler üretiyor. Büyük müşterilerin isteklerini dinlemek zorunludur. En önemli müşterilerinizle en az bir tam toplantı yapın.

Çözüm olarak, size en çok değer katan müşterileri yılda en az bir kez bir tür toplantıya davet etmeyi önerebilirsiniz. Bu yıl analiz için müşterilerinizden henüz görüş ve geri bildirim almadıysanız, mümkün olan en kısa sürede yapın. Alternatif olarak, şehirde bir otelde veya bir yere gezi ile bir iş hafta sonu düzenlemeye, bir büfe hazırlamaya ve mal ve hizmetlerinizi misafirlerle tartışmaya, onlardan şirketinizin hizmetini değerlendirmelerini isteyin, işinizi geliştirmelerini, neler yaptıklarını öğrenin. Sadece piyasaya sürmeyi planladığınız mallar hakkında fikir. Böyle bir toplantıda aşağıdaki bilgileri öğrenebilirsiniz:

- şirketin ihtiyaç duyduğu iyileştirmeler;

- serbest bırakılmak üzere hazırlanan mallarda ne gibi değişiklikler yapılması gerektiği;

- Piyasada halihazırda mevcut olan ürünlere ne kadar ihtiyaç duyulduğu vb.

Bu bilgiyi düzenli müşteri anketleri yoluyla da edinebilirsiniz, ancak mesele şu ki, büyük müşteriler takdir edildiklerini görmeyi, ilgi görmeyi severler. Bu nedenle, uzman olarak sizin için fikirlerinin önemli olduğunu göstererek onlardan maksimum sadakat elde etmek daha kolaydır.

Hata 4. Artık değeri kalmayan müşterileri elde tutmak.

Çoğu zaman kriz zamanlarında şirketler, kâr getirmemelerine rağmen herhangi bir müşteriyi elde tutmaya çalışırlar. Ya da tam tersine, eski müşterileri elde tutmaya çalışmadan yeni müşteriler çekmeye çalışırlar. Ancak, alıcı akışı sizin tarafınızdan sürekli dikkat gerektirir. Aşağıdaki şemaya göre çalışmaya başlamaya değer - karlı müşteriler bırakmak ve eğer ayrılırlarsa onları iade edin ve gereksiz olanları kaldırın. Yıl bitmeden müşteri kitlenizi bu prensibe göre düzenlemeniz gerekiyor.

Çözüm olarak, ürünlerinizi düzenli olarak satın alan, şirketinize bağlı olan ve markanıza sahip çıkan tüketicileri elde tutmanız önerilir. Çekin miktarını, satın alma sıklığını, şirketinize borcun olup olmadığını vurgulayarak müşteri tabanını parçalara ayırmaya değer.

Sık alışveriş yapsalar bile çekleri ve dolayısıyla marjları önemsiz olan veya sizinle nadiren iletişim kuran müşterileri elde tutmak için durmaya değer. Bunun için satış şartlarını şirkete daha faydalı olacak şekilde değiştirebilirsiniz. Örneğin, ortalama satın alma tutarını artırın. Veya minimum sipariş şartlarını bir üründen birkaç ürüne değiştirin. Sadık müşteriler bu şartları kabul edecek ve geri kalanı bırakacaktır.

Ancak çok sayıda müşterinin ayrıldığını veya en iyi müşterilerinizi kaybettiğinizi görürseniz, durumun analiz edilmesi gerekir. Memnuniyetsizliklerinin nedenlerini öğrenmek için b2b alanından müşterileri aramaya değer. aniden ortaya çıkarsa en iyi müşterilerşimdi bir rakiple işbirliği yapıyor, neden ayrıldığını, neyi kaçırdığınızı sorun. Bu soru doğrudan müşterilere sorulabileceği gibi karşılaştırma için bir rakipten satın alınabilir. B2b küresi, terk edilmiş müşterileri İnternet araçlarını - posta listelerini kullanarak iade etmenize olanak tanır e-posta, anketler düzenlemek, indirimler ve promosyonlar hakkında bildirimler vb. Sadece kâr edebilecek ve işe yaramaz alıcıları çekmeye odaklanmanız gerekir.

Hata 5. Yöneticileri müşterilere bağlamak.

B2b yöneticileri genellikle kendi Müşteri tabanı... Aynı zamanda, satıcı değiştiğinde müşteriler bundan hoşlanmazlar. Ve yöneticiler, genellikle yeni hizmetler veya ürünler teklif etmeyi unutarak, önceden kurulmuş bir şemaya göre hareket eder. Yani, onlara sadece düzenli bir müşteriye hizmet etmeleri için ödeme yaparsınız.

Bu sorunu çözmek için satıcıların son altı aydaki çalışmalarını analiz edebilirsiniz. Ve müşterinin her şeyi her zaman olduğu gibi aynı miktarda ve aynı miktarda satın aldığı görülürse, ona başka bir yönetici atayın. Veya nakit ikramiye alınmasını çalışmalarının sonuçlarına bağlayarak çalışanlarınızı motive edebilirsiniz. Bu durumda, ücretinin alıcı tarafından harcanan miktara, satılan mal miktarına bağlı olduğunu anlayan yönetici, her türlü çabayı gösterecektir.

Hata 6. İçerik okuyucular için çekici değil.

Bugün birçok şirket sosyal medyayı kullanıyor - bloglar, ağlar, YouTube'da kendi kanallarını başlatıyor. Ancak aynı zamanda, pazarlamacılar tarafından ortaya konan içerik sıkıcı ve ilgi çekici değil - sıradan raporlar, kuru makaleler, yönetmen konuşmaları vb. sosyal ağlar müşterileri çekmek için hiçbir amaç olmadan resmi olarak kullanılır.

Bu sorunu çözmek için dikkat çekmek için ilgi çekici ve standart dışı içerikler yapmanız gerekiyor. Bu durumda, üç kurala uymalısınız.

- Liderlik sosyal medyada görünmemelidir. Aboneler zaten bilinçaltında bir yönetmenin konuşmasını veya makalesini sıkıcı içerikle ilişkilendirir. Ve arkadaşlarına göndermek için ilginç ve canlı materyallere ihtiyaçları var. Bu nedenle en iyi içerik, fotoğraf, eğlence ve eğitim bilgilerinin yerleştirilmesi olacaktır.

- Bir şirket tarafından üretilen bir ürün veya hizmeti kutunun dışında sunun, ilginç bir açıdan. Ürünlerin kullanımına yönelik üretim sürecini veya alışılmadık bir yaklaşımı gösterebilirsiniz. Bu tür en az on yöntem düşünmek en iyisidir.

- İlginç video içeriği çekmek için oyuncuları işe alın. Daha pahalı olmasına rağmen, sonuç buna değer. Oyuncular, bir şirket veya ürün hakkında sıradan çalışanlardan daha inandırıcı bir şekilde anlatabilecekler, izleyiciye ürüne sahip olmanın duygularını aktarabilecekler. Ayrıca, bu tür içerikler yalnızca bilgilendirici olmakla kalmayacak, aynı zamanda eğlenceli olacak, özellikle oyuncuların hayranları ve aboneleri tarafından sürekli olarak "beğenilecek" ve "paylaşılacak".

Başabaş noktası üç yöntem kullanılarak hesaplanabilir:

1. Başabaş noktasının belirlenmesi için denklem yöntemi.

Denklem yöntemi, herhangi bir raporun finansal sonuç aşağıdaki denklem olarak temsil edilebilir:

Kar = Gelir - Değişken maliyetler - Sabit maliyetler

P * x - (a + b * x) = 0

P birim fiyattır;

x üretim hacmidir;

a - sabit maliyetler;

b- çıktı birimi başına değişken maliyetler.

Bu denklemin formu, tüm maliyetlerin hacme bağlı (değişken) ve hacimden bağımsız (sabit) olarak ayrıldığını vurgular.

Başabaş noktasında ürün sayısının üretilmesi (veya satılması) gereken süre, sabit maliyetlerin miktarını ne kadar süreyle belirlediğimiz tarafından belirlenir.

Başabaş noktasını belirlemek için denklem yöntemini kullanarak, başlangıçta belirlenmiş belirli bir miktarda kâr elde etmek için ne kadar çıktının elde edilmesi gerektiğini belirlemek mümkündür. Bu hesaplama, değişken maliyetlerin gelire oranının değişmeden kalması nedeniyle mümkündür.

Etki analizinde denklem yöntemi de kullanılabilir. yapısal değişikliklerürün yelpazesinde. Bu durumda, satışlar, toplam satış hasılatı miktarındaki bir dizi göreli ürün payı olarak kabul edilir. Yapı değişirse, hasılat hacmi belirli bir değere ulaşabilir ve kâr daha az olabilir. Bu durumlarda, kâr üzerindeki etki, çeşitliliğin nasıl değiştiğine bağlı olacaktır - düşük kârlı veya yüksek kârlı ürünlere doğru.

2. Marj geliri yöntemi.

Kar marjı yöntemi, denklem yönteminin bir çeşitlemesidir ve başabaş noktasını belirlemek için kar marjı kavramı kullanılır. Marjinal gelir miktarı, kuruluşun sabit maliyetleri karşılamaya ve kar elde etmeye katkısını gösterir.

Gelir marjı (MD), belirli bir satış hacmiyle ilişkili tüm değişken maliyetlerin üzerindeki satış gelirlerinin fazlasıdır. Başka bir deyişle, satış geliri ile değişken maliyetler arasındaki farktır.

Kar marjını belirlemenin iki yolu vardır:

- 1) MD = Satış geliri - Değişken maliyetler;

- 2) MD = Sabit maliyetler + Kuruluşun karı.

Buna göre, marjinal gelirden sabit maliyetler çıkarılırsa, faaliyet karı elde edilir.

Bu nedenle, bir başabaş noktası bulmak için şu soruyu cevaplamak gerekir: kârın sıfır olması için kuruluşun geliri hangi seviyeye düşmelidir? Gelirdeki düşüşe bağlı olarak, gelirdeki azalmayla değişken maliyetler de azalacağından, yalnızca değişken ve sabit maliyetleri ekleyerek başabaş noktasında bu göstergeyi belirlemek imkansızdır.

Bu yönteme göre başabaş noktası, marjinal gelir ile sabit maliyetler arasındaki farkın sıfır olduğu veya marjinal gelirin sabit maliyetlere eşit olduğu nokta olarak tanımlanabilir. Marj yaklaşımı için kritik nokta denklemi aşağıdaki gibi olacaktır:

Bu nedenle, organizasyonun davranış stratejisini seçme sürecindeki ana rol, marjinal gelir miktarına yeterince dikkat etme ihtiyacıdır. Açıkçası, marjinal gelir miktarını artırarak kârda bir artış elde etmek mümkündür. Bu, farklı şekillerde başarılabilir: satış fiyatını düşürmek ve buna bağlı olarak satış hacmini artırmak, satış hacmini artırmak ve sabit maliyetleri azaltmak, değişkeni, sabit maliyetleri ve çıktı hacmini orantılı olarak değiştirmek.

3) Başabaş noktasının belirlenmesi için grafiksel yöntem.

Grafiksel yöntemle, başabaş noktasının bulunması karmaşık bir "maliyet - hacim - kâr" grafiğinin oluşturulmasına indirgenir. Grafiği çizme sırası aşağıdaki gibidir:

- 1. Karmaşık bir "maliyet-hacim-kar" grafiği oluşturmak için koordinat sistemini belirleyin. Apsis ekseni, fiziksel olarak ürünlerin üretim veya satış hacmine karşılık gelir ve ordinat, ihtiyaca bağlı olarak, ürünlerin üretim ve satışının gelirini veya toplam maliyetlerini yansıtabilir. Toplam maliyetler, sabit ve değişken maliyetlerin toplamı olarak tanımlanır. Koordinat sistemini tanımladıktan sonra gerekli karmaşık grafiği oluşturmaya başlıyoruz. Bunu yapmak için bir sabit maliyet çizgisi çizin.

- 2. Ardından, grafikte koordinatlarla (0; 0) noktadan çıkacak düz bir değişken maliyet çizgisi görüntülenmelidir. İkinci nokta, belirli bir satış hacmi için değişken maliyetlerin tutarı hesaplanarak hesaplanabilir.

- 3. Doğrudan bir toplam maliyet oluşturmak için, değişken ve sabit maliyetlerin özel grafiklerini eklemelisiniz. Bu doğru her zaman sabit maliyet doğrusunun ordinatla kesiştiği noktadan başlayacaktır, yani. gelir ekseni. Bu nokta toplam maliyet doğrusunun ilk noktası olacaktır.

- 4. Ardından, karmaşık çizelgede gelir değerine karşılık gelen bir çizgi çizilmelidir. Bu çizgi, apsis üzerinde herhangi bir noktada satış hasılatı miktarı bulunarak oluşturulabilir. Maliyet-hacim-kar analizi grafiğinde gösterilen başabaş noktası (kârlılık eşiği), brüt gelir ve toplam maliyet grafiklerinin kesişimidir. Kâr ve zarar, kâr ve zarar bölgeleri tarafından belirlenir. Başabaş noktasında, kuruluşun elde ettiği gelir, toplam (toplam) maliyetlerine eşitken, kâr sıfırdır. Başabaş noktasına karşılık gelen gelire eşik geliri denir. Başabaş noktasındaki üretim (satış) hacmine, eşik üretim hacmi (satışlar) denir.

Pirinç. 1.

Şek. 1 başabaş noktası (karlılık eşiği), brüt gelir ve toplam maliyet değerine göre oluşturulmuş düz çizgilerin kesiştiği noktada bulunan A noktasıdır.

Kar veya zarar gölgeli. Başabaş noktasında, işletmenin elde ettiği gelir toplam maliyetlerine eşitken, kâr sıfırdır.

Başabaş noktasına karşılık gelen gelire eşik geliri denir. Başabaş noktasındaki üretim (satış) hacmine, eşik üretim hacmi (satışlar) denir. Firma eşik satış hacminin altında ürün satarsa zarara uğrar, fazlaysa kâr eder.

Herhangi bir işe başlarken, işletmenin kârının büyük olasılıkla hemen ortaya çıkmamasına hazırlıklı olmanız gerekir. Tüm kayıpların hangi noktada karşılanacağını ve gelirin giderleri aşmaya başlayacağını anlamak için, başabaş noktasını önceden hesaplamanız gerekir. Yazımızda bu göstergeden bahsedeceğiz.

Kurumsal başa baş noktası

Başabaş noktası (veya karlılık eşiği), işletmeden elde edilen gelirin kendisi için tüm maliyetleri karşıladığı, yani şirketin "sıfır" a gittiği üretim (satış) hacmi olarak tanımlanabilir - yine de kârsız, ama zaten kayıpsız ve bir sonraki satışlar uzun zamandır beklenen karı getirecek. V parasal terimler- bu, alınan gelirlerin miktarı ve nicel olarak - üretilen ürünlerin hacmidir.

Başabaş noktası göstergesi sabit değildir, işletmenin dinamiklerine, fiyat değişikliklerine vb. bağlı olarak yükselebilir veya düşebilir.

Başabaş noktasının belirlenmesi neden gereklidir? Örneğin, şunları yapmak için:

- İşe yatırılan fonların ne zaman geri dönebileceğini, bu iş projesinin ne kadar etkili olduğunu öğrenin,

- Şirketin finansal olarak nasıl istikrarlı olduğunu belirlemek,

- üretimin, satış pazarının, şube ağının vb. planlanan genişlemesinin ne kadar haklı olacağını anlamak,

- altında şirketin faaliyetlerinin kârsız hale geleceği asgari üretim seviyesini veya gelir miktarını belirleyin.

Başabaş noktası: nasıl hesaplanır?

Başabaş noktasını hesaplamak için, bunlardan sabit ve değişken maliyetleri vurgulayarak maliyetlerle ilgilenmeniz gerekir:

- kalıcı - idari ve idari personel için maaş ve kesintiler, amortisman, ofis kirası vb. İşletmenin bu giderleri doğrudan üretim ve satış hacmine bağlı olmayıp, kira değişimlerinden, bölümlerin, atölyelerin açılması veya kapanmasından vb. etkilenir.

- değişken maliyetler, üretilen ürünlerin hacmine (yapılan satışlar) ve üretimdeki artışla orantılı olarak artan onlarla birlikte değişir veya satış hacimlerine bağlıdır - bu, işçilerin parça başı maaşı ve bundan yapılan kesintiler, hammadde ve malzemelerin maliyetidir. , yedek parçalar, vb., nakliye maliyetleri, Yakıtlar ve yağlar, elektrik vb.

Tüm maliyetlerinizi sabit ve değişken olarak dağıttıktan sonra hesaplamaya başlayabilirsiniz.

Başabaş noktası: hesaplama formülü

İşletmenin özelliklerine bağlı olarak, başabaş noktasını hem parasal hem de fiziksel olarak hesaplayabilirsiniz. Bu nedenle, üretim için "doğal" yol ve mal veya hizmet satıcıları için - para daha uygun olacaktır.

Başabaş noktasının parasal olarak hesaplanması için formül (TBden).

hadi hesaplayalım marj oranı(QMD), ilk hesapladığımız marjinal gelir(MD):

- MD = B - Zperm,

- nerede B - gelir ve Zperm - ürün hacmi (mallar, hizmetler) için değişken maliyetler,

sonra, marjinal geliri gelire bölerek katsayının kendisini buluruz:

- KMD = MD / V

Karın "sıfır" olacağı gelir miktarı, aynı zamanda başabaş noktasıdır:

- TBden = Zpost / KMD,

- nerede Zpost - sabit maliyetler.

Bir mağaza için başabaş noktası hesaplama örneği

Başabaş noktası, ayni bir hesaplama formülüdür (TBnat).

- TBnat = Zpost / (C - Zperm birimi),

- Burada C, bir üretim, mal veya hizmet biriminin fiyatıdır,

- Birimler alıyoruz - çıktı birimi başına değişken maliyetler.

Başabaş noktasını hesaplayalım.

Bir üretim tesisi için örnek

İşletme (C) tarafından üretilen bir ürünün fiyatının 450 rubleye eşit olduğunu varsayalım.

Sabit maliyetler (Zpost) 305.000 ruble. ve şunları içerir:

- kesintili idari ve idari personelin maaşı - 110.000 ruble,

- faturalar - 25.000 ruble,

- amortisman - 100.000 ruble,

- diğer sabit maliyetler - 70.000 ruble.

1000 adetlik üretim hacmine sahip değişken maliyetler aşağıdaki gibi dağıtılır:

Formülü kullanarak bir hesaplama yapalım:

TBnat = Zpost / (C - Zperm birimi) = 305.000 ruble. / (450 ruble - 350 ruble) = 3.050 adet, Üretilen bu kadar ürün maliyetleri karşılayacaktır ve başabaş noktasının üzerinde üretilen her şey kârdır.

Başa Baş Noktası Hesaplarken Dikkat Edilmesi Gerekenler

Tarafımızdan verilen örnekler koşulludur ve ilk verilerin değişmezliğini varsayar. Ancak, faaliyet gösteren bir işletme için bir başabaş noktası hesaplanırken, sonucun güvenilirliğini etkileyebilecek aşağıdaki birkaç faktörü göz önünde bulundurmanız gerekir:

- ürünlerin, hizmetlerin, malların gerçekte fiyatı "durağan" değildir, ancak çeşitli nedenlerle değişebilir,

- üretim veya satış hacmi artarsa, şirketin maliyetleri de onunla birlikte büyür ve sadece değişken değil, aynı zamanda sabit maliyetler de büyüyebilir,

- başabaş noktasının hesaplanması, her biri için maliyet payının hesaplanmasını gerektiren bir ürün için değil, birçok ürün (mal) türü için yapılır,

- satın alınan mallar veya üretilen ürünler her zaman tam olarak satılmaktan uzaktır - gerçekleşmemiş bakiyeler şirketin deposunda kalır.

Başabaş noktasının belirlenmesi, herhangi bir işletmenin etkin işleyişinin temel taşıdır. Bu göstergenin hesaplanması sadece işletme sahipleri için değil, yatırımcıları için de büyük önem taşımaktadır. İlki, ürünlerin serbest bırakılmasının ne zaman geri ödeme olacağının farkındaysa, ikincisi finansman sağlanması konusunda bilinçli bir karar verebilmek için bu göstergenin değerinin farkında olmalıdır.

Başabaş noktası nedir ve neyi gösterir?

Bu gösterge, şirketin ne zaman zarar etmeyi bıraktığını, ancak aynı zamanda henüz kar elde edemediğini anlamaya yardımcı olur. Aynı zamanda, herhangi bir ek üretim biriminin üretimi ve satışı, kâr oluşumunu gerektirir. Bu nedenle, başabaş noktası, şirketin etkin bir şekilde gelişmeye başlayabileceği belirli bir başlangıç noktasıdır. Onlar. bu gösterge şirketin doğru yolda ilerlediğinin bir nevi göstergesidir.

Bu gösterge farklı olarak adlandırılır karlılık eşiği ya da sadece BEP(İngilizceden başabaş noktası). Satışından elde edilen gelirin üretim maliyetine eşit olacağı bir ürünün çıktı hacmini karakterize eder.

Bu göstergenin değerini belirlemenin ekonomik anlamı nedir? Karlılık eşiği, işletmenin maliyetlerinin telafisine çıkışını gösterir.

Giderlerin gelir tarafından karşılanması durumunda başabaş noktasının ortaya çıkması söz konusudur. Bu gösterge aşıldığında şirket karı sabitler. Bu göstergeye ulaşılmazsa firma zarara uğrar.

Yani, başabaş noktası şunu gösterir:

- üzerinde şirketin kârı sabitlemeye başladığı seviye;

- altına düşüldüğünde ürün üretiminin artık ödemeyi bıraktığı izin verilen asgari gelir seviyesi;

- altına düşemeyeceği, izin verilen minimum fiyatlandırma düzeyi.

Ek olarak, bu göstergenin tanımı şunları sağlar:

- zaman içinde başa baş noktasındaki değişiklikle ilişkili sorunları belirlemek;

- fiyat değiştiğinde bir ürünün çıktı hacmini veya üretimini değiştirmeyi mümkün kılmanın nasıl gerekli olduğunu belirlemek;

- Kayıplara maruz kalmamak için geliri azaltmanın ne kadar uygun olduğunu hesaplayın.

Yatırım Getirisi Eşiğinin Belirlenmesi, Yatırımcıların Finansmanın Değerinin Olup Olmadığını Belirlemelerine Yardımcı Olur bu proje belirli bir satış hacmi için geri ödemesine tabidir.

Video - başa baş noktası analizi:

Böylece, çoğu yönetim kararları sadece başabaş noktası hesaplandıktan sonra kabul edilir. Bu gösterge, şirketin maliyetlerinin malların satışından elde edilen gelirlere eşit olduğu satış hacminin kritik değerinin hesaplanmasına yardımcı olur. Bu göstergede hafif bir düşüş bile şirketin iflasının başlangıcını gösterecektir.

Önemli! Şirket başa baş noktasını geçtiğinde kar elde etmeye başlayacaktır. O zamana kadar zararına çalışır.

Hesaplama formülleri

Karlılık eşiği ayni veya parasal olarak ölçülebilir.

Her iki durumda da karlılık eşiğini belirlemek için öncelikle işletmenin maliyetlerini hesaplamak önemlidir. Bunun için sabit ve değişken maliyet kavramını tanıtıyoruz.

Sabit maliyetler zamanla değişmez ve satış hacmiyle doğrudan bir ilişkisi yoktur. Bununla birlikte, örneğin aşağıdaki faktörlerin etkisi altında da değişebilirler:

- şirket performansındaki değişiklikler;

- üretimin genişletilmesi;

- kira maliyetindeki değişiklikler;

- genel ekonomik koşullardaki değişiklikler vb.

Onlara aşağıdaki maliyetleri dahil etmek gelenekseldir:

- idari masrafların ödenmesi;

- kiralama ücretleri;

- amortisman kesintileri.

Değişken fiyatlarüretim hacmindeki değişime bağlı olarak daha kararsız değerlerdir. Bu maliyet türü şunları içerir:

- işçilere ücretlerin ve diğer kesintilerin ödenmesi;

- hammadde maliyetleri ve gerekli malzemelerin satın alınması;

- bileşenlerin ve yarı mamul ürünlerin satın alınması;

- enerji ödemesi

Buna göre, değişken maliyetlerin miktarı, üretim hacmi ve satış miktarı arttıkça daha yüksek olacaktır.

Üretilen malın birimi başına değişken maliyetler, üretim hacmi değiştiğinde değişmez! Koşullu olarak kalıcıdırlar.

Maliyet kavramına ve türlerine karar verdikten sonra, başabaş noktasının (BEP) nasıl hesaplanacağını öğreneceğiz. ayni... Bunun için aşağıdaki formülü kullanıyoruz:

BEP (ayni) = Sabit Maliyet / (Birim Satış Fiyatı - Birim Başına Değişken Maliyet)

Bu formülün, şirket yalnızca bir tür ürün üretimi ile uğraşırken kullanılması tavsiye edilir. Ancak, bu son derece nadirdir. Bir işletme geniş bir ürün yelpazesi üretiyorsa, türlerinin her biri için göstergeler özel bir genişletilmiş formüle göre ayrı ayrı hesaplanır.

Başabaş noktası hesaplanırken parasal olarak başka bir formül kullanılır:

BEP (parasal) = (sabit maliyetler / kar marjı) * satış geliri

Doğru bir hesaplama için, analiz edilen döneme ilişkin maliyetler ve gelirler hakkında gerçek verileri kullanırız. Bu durumda, aynı analiz aralığı ile ilgili göstergeler kullanmalısınız.

Ancak pozitif kar marjı ile BEP belirlenirken bu formülün kullanılması doğrudur. Negatif ise, BEP, sabit ve dönemle ilgili değişkenlerin maliyetlerinin toplamı olarak tanımlanır.

Video - işte karlılık eşiğini belirlemenin önemi hakkında:

Alternatif olarak, kârlılık eşiğini hesaplamak için başka bir formül kullanabilirsiniz:

BEP (parasal olarak) = Sabit maliyetler / KMD,

burada KMD, marjinal kârın oranıdır.

Bu durumda, CMR, MD'nin (marjinal gelir) gelire veya fiyata bölünmesiyle belirlenebilir. Sırayla, MD aşağıdakilerden biri kullanılarak elde edilir: aşağıdaki formüller:

MD = V - PZO,

B'nin gelir olduğu yerde,

PZO - satış hacmi için değişken maliyetler.

MD = C - PZE,

C fiyat nerede,

PZE - mal birimi başına değişken maliyetler.

Hesaplama örnekleri

Daha fazla netlik için, bir işletme ve bir mağaza örneğini kullanarak başa baş noktası hesaplama örneklerini düşünün.

Bir sanayi kuruluşu için

Aşağıdaki koşulların verildiğini varsayalım. İşletme, bir tür ürünün üretimi ile uğraşmaktadır. Aynı zamanda birim maliyeti 50.000 ruble. Fiyat 100.000 ruble. Sabit maliyetler - 200.000 ruble. İşletmenin karlılık eşiğine ulaştığı minimum üretilen mal hacmini hesaplamak gerekir. Onlar. BEP'i ayni olarak hesaplamamız gerekiyor. Yukarıdaki formülü kullanalım ve şunu elde edelim:

BEP (ayni) = 200000 / (100000-50000) = 40 (ürün birimleri).

Sonuç: Böylece en az 40 adet ürünün piyasaya sürülmesi ile işletme başa baş noktasına ulaşacaktır. İşletme tarafından üretilen ürün hacmindeki bir artış, kâr sağlayacaktır.

Dükkan için

Aşağıdaki örnekte, bir mağazanın başabaş noktasını hesaplayacağız. Diyelim ki mağaza bir bakkal ve aşağıdaki sabit maliyetlere sahip (ruble olarak):

- alan kirası - 80.000;

- yöneticilerin maaşları - 60.000;

- sigorta primleri - 18.000;

- faturalar - 10.000.

Toplam: 168.000 (ruble).

Koşullar ayrıca değişkenlerin maliyetlerinin değerlerini de verir:

- enerji ödemesi - 5.000;

- hammadde maliyetleri - 10.000.

- Toplam: 15.000 (ruble).

Diyelim ki gelir tutarı 800.000 ruble. BEP'i değer açısından tanımlayalım. İlk olarak, marj karını hesaplayalım. Bunu yapmak için, gelirlerden değişken maliyetleri çıkarın ve 800.000 - 15.000 = 785.000 olsun.O zaman KMD 785.000 / 800.000 = 0.98 olacaktır.

O zaman başabaş noktası, elde edilen katsayıya bölünen sabit maliyetlere veya 168.000 / 0.98 = 171.429 rubleye eşit olacaktır.

Sonuç: Bu nedenle, gelirin giderlerden daha yüksek olması için mağazanın 171.429 ruble tutarında mal satması gerekir. Sonraki tüm satışlar mağazaya net kar getirecektir.

Takvim

Karlılık eşiğini bulmak için kullanabilirsiniz. grafiksel olarak Bu göstergenin hesaplanması. Bunu yapmak için, sabit ve değişken maliyetlerin yanı sıra toplam (brüt) maliyetleri grafiğe yansıtacağız. Başabaş noktası grafiksel olarak brüt gelir ve toplam maliyet eğrilerinin kesişimine karşılık gelir.

Bir örneğe bakalım.

Aşağıdaki koşullar verilmiştir (ruble olarak):

- gelir miktarı - 100.000;

- üretim çıktısı - 100 (adet);

- sabit maliyetler - 25.000;

- değişken maliyetler - 30.000.

Bu verileri grafikte işaretleyerek şu sonuca varıyoruz: şirket 35.700 ruble tutarında gelir elde ettiğinde başabaş noktasında olacak. Böylece, bir işletme 35 birimden fazla miktarda mal satarsa, kar elde edecektir.

Excel'deki formülleri kullanarak bir başabaş noktası hesaplama

Excel kullanarak karlılık eşiğini hesaplamak çok kolay ve kullanışlıdır - bunun için ilk verileri ilgili tabloya girmeniz yeterlidir, ardından programlanmış formülleri kullanarak durumumuz için karlılık eşiğinin değerini alacağız. hem maddi hem de manevi anlamda.

Başabaş noktası hesaplamasını Excel'de şu şekilde indirin: üretim işletmesi, mühendislik sektöründe parça üretiminde uzmanlaşarak yapabilirsiniz.

Genel durum için Excel'de başabaş noktasının hesaplanması için grafik ve formül verilmiştir.

Karlılık eşiğinin hesaplanması, işletmenin normal işleyişi için esastır. Bunu belirlemek için, her bir özel durum için en uygununun seçilmesi gereken birkaç yöntem vardır.

Zorunlu sağlık sigortası hizmetlerinin listesi: ücretsiz hizmet, planlı ameliyat OMS poliçesi kapsamında verilen tıbbi hizmetlerin kontrol edilmesi

Zorunlu sağlık sigortası hizmetlerinin listesi: ücretsiz hizmet, planlı ameliyat OMS poliçesi kapsamında verilen tıbbi hizmetlerin kontrol edilmesi Meslek görüşmesi: doğum uzmanı

Meslek görüşmesi: doğum uzmanı Günaydın ve güzel bir gün için güzel dilekler

Günaydın ve güzel bir gün için güzel dilekler Başarılı bir satın alma için halk işaretleri

Başarılı bir satın alma için halk işaretleri Cep telefonu kullanarak bir bilgisayarda İnternet nasıl açılır

Cep telefonu kullanarak bir bilgisayarda İnternet nasıl açılır Dizel elektrikli denizaltı LADA

Dizel elektrikli denizaltı LADA Washington, Rus nesnesi "4202"den korkuyordu & nbsp Hipersound nereden geliyor?

Washington, Rus nesnesi "4202"den korkuyordu & nbsp Hipersound nereden geliyor?