Emek nesnelerinin kullanımının etkinliğinin analizi. Emek nesnelerinin (maddi kaynaklar) kullanımının etkinliğinin analizi. Sabit kıymet kullanımının etkinliğinin analizi

1. Spesifik tüketim göstergeleri hammadde, malzeme, yakıt vb. Mevcut bilimsel temelli stok normları ve ürünlerin üretimi için hammadde ve malzeme tüketimi temelinde hesaplanırlar. Örneğin, metal kullanım faktörü, ürünün net ağırlığının iş parçasının ağırlığına oranı olarak tanımlanır.

2. Ürünlerin malzeme tüketimi- o gösterir Toplam tüketimüretim birimi başına malzemeler:

burada m, üretim birimi başına özgül malzeme tüketimidir;

M - bu türdeki tüm ürünler için toplam malzeme tüketimi;

Q, bu tür ürünlerin fiziksel hacmidir ( ayni).

3. Emek nesnelerinin spesifik tüketimini incelerken, hesaplayın maddi tüketim normlarının yerine getirilmesi endeksleri ve spesifik tüketim dinamiklerinin endeksleri. Bu durumda, soruyu sormak için dört seçenek ayırt edilmelidir:

1) bir tür ürünün üretimi için bir tür malzeme harcanır;

2) bir tür ürünün üretimi için bir tür malzeme harcanır;

3) bir tür ürünün üretimi için birkaç tür malzeme harcanır;

4) birkaç tür ürünün üretimi için çeşitli emek nesneleri harcanır.

Bu durumların her birinde, farklı bir dizin oluşturma tekniği kullanılır.

İlk seçenek. Tek tip ürün üretiminde tek tip malzeme tüketiminin sapması ayırmak kuruluştan kurulan standarttan veya baz dönemdeki giderlerden yararlanılarak belirlenir. bireysel endeksler:

,

,

burada m 1 ve m 0, raporlama ve temel yılda spesifik malzeme tüketimidir.

başına bir tür ürünün üretimi için bir tür malzemenin spesifik tüketiminin dinamikleri konusunu incelerken birçok işletmeler değişken, sabit kompozisyon ve yapısal değişim endeksleri oluşturulabilir.

ANCAK) Değişken Bileşime Özgü Tüketim Endeksi

Bu endeks, incelenen tüm işletmeler için göstergedeki ortalama değişimi gösterir. Bu hesaplamalardaki endeksin değeri, bireysel tesislerdeki spesifik tüketimdeki bir değişikliğin ve yapısal bir faktörün - bir değişikliğin etkisi altında oluşur. spesifik yer çekimi farklı spesifik tüketime sahip ürünlerin üretimi.

B) Sabit bileşime özel tüketim endeksi tüm işletmeler için çalışılan materyalin spesifik tüketimindeki ortalama değişikliği yansıtacaktır

.

.

AT) Yapısal kaymalar endeksi incelenen işletmelerin toplamı için ortalama spesifik tüketim seviyesindeki değişiklik üzerindeki yapısal faktörün etkisini yansıtacaktır.

.

.

İkinci seçenek. Çalışılan materyalin piyasaya sürüldüğü sırada spesifik tüketiminin indeksi Çeşitli türlerürün toplu bir forma sahiptir:

.

.

Endeksin pay ve paydası arasındaki fark, özgül tüketimindeki değişiklik nedeniyle malzeme tüketimindeki değişimi gösterecektir.

Üçüncü seçenek. Bir tür ürünün üretiminde çeşitli malzemeler gerektiğinde, birim maliyetlerin dinamikleri bir maliyet tahmini kullanılarak belirlenebilir:

,

,

burada p 0, temel dönemde malzemenin (hammaddelerin) fiyatıdır.

Pay ve payda arasındaki fark, kullanılan malzemelerin özgül tüketimindeki bir değişikliğin bir sonucu olarak bir çıktı birimi üretmenin maliyetindeki değişikliği yansıtacaktır.

Dördüncü seçenek. Çeşitli ürünlerin üretimi için çeşitli malzemelerin spesifik maliyetlerindeki değişimin bir özelliği, genel birim maliyet endeksi:

,

,

nerede - raporlama döneminin tüm çıktısı için malzeme maliyetlerinin fiili maliyeti (ruble);

Temel yılın malzemesinin (ruble) belirli maliyetlerinin değerine göre raporlama yılının tüm çıktısı için malzeme maliyetlerinin maliyeti.

Endeksin pay ve paydası arasındaki fark, birim maliyetlerin değişmesi sonucu malzeme maliyetlerinin maliyetindeki değişiklikleri gösterir.

KONU 13. ÜRETİM MALİYET İSTATİSTİKLERİ.

Üretim maliyetinin istatistiksel olarak incelenmesi kavramı ve görevleri. Üretim maliyetlerinin yapısının analizi.

2. Maliyet dinamiklerinin analizi ve bunu azaltmak için planın uygulanma derecesi.

Pazarlanabilir ürünlerin ruble başına maliyet göstergesi ve dinamiklerinin analizi.

Soru 1.

Altında ana maliyet Belirli bir hacim ve ürün bileşiminin serbest bırakılmasıyla ilişkili parasal olarak ifade edilen maliyetlerin miktarını anlayın. Maliyet fiyatı - genelleme kalite göstergesi kurumsal iş. Seviyesi, belirli ürün türleri için fiyatların belirlenmesinde temel teşkil eder.

Maliyet istatistiklerinin görevleri, toplam hacmi, düzeyi, yapıyı, maliyet dinamiklerini, üretim maliyetini azaltmak için planın uygulama derecesini belirlemek ve bireysel faktörleri incelemek ve belirli türler değerini etkileyen unsur ve harcama kalemlerine göre maliyetler.

İle ana maliyet göstergeleri ilgili olmak:

Maliyet seviyesi göstergeleri (planlı, normatif, raporlama),

Bir ruble pazarlanabilir ürüne atfedilebilecek maliyet miktarının göstergeleri,

Maliyet yapısı göstergeleri, yani. için maliyetlerin bileşimi ekonomik unsurlar ve hesaplama kalemleri için),

Maliyet dinamikleri göstergeleri (bireysel ve genel endeksler),

Maliyet seviyesindeki bir azalma (artış) sonucu tasarruf miktarı (fazla harcama).

Üretim maliyetini düşürme faktörleri, işgücü verimliliğinin artması, malzeme maliyetlerinde tasarruf, emeğin mekanizasyon ve otomasyon düzeyinin arttırılması, ürün satış maliyetinin düşürülmesi, idari ve yönetim maliyetlerinin düşürülmesi vb.

Sanayi işletmeleri için raporlama ve maliyet muhasebesi verileri, maliyet yapısını iki yönde incelemeyi mümkün kılar:

1) maliyetlerin ekonomik unsurlarına göre, maliyetlerin tamamı homojen bileşen unsurlara bölündüğünde - malzeme maliyetleri, maaş, sosyal sigorta primleri, amortisman, diğer.

2) hesaplama maddelerine göre. Endüstri maliyetlerinin hesaplama kalemlerine göre tipik bir sınıflandırması, aşağıdaki kalemlerin tahsis edilmesini sağlar: hammaddeler ve sarf malzemeleri; iade edilebilir atık; kooperatif işletmelerinin satın alınan ürünleri, yarı mamulleri ve hizmetleri; teknolojik amaçlar için yakıt ve enerji; üretim işçilerinin temel ücretleri; sosyal ihtiyaçlar için kesintiler; üretimin hazırlanması ve geliştirilmesi için harcamalar; ekipmanın bakım ve işletimi için masraflar; mağaza masrafları; genel fabrika giderleri; evlilikten kaynaklanan kayıplar; diğerleri üretim maliyeti; üretim dışı giderler.

Maliyet yapısı analiz edilirken, bireysel maliyet kalemleri için tasarruflar (aşımlar) belirlenir ve ardından bu tasarrufun toplam sapma yüzdesi üzerindeki etkisi belirlenir. gerçek maliyet planlanandan veya önceki dönemin maliyet fiyatı seviyesinden.

Maliyet yapısının ve dinamiklerinin incelenmesi, bireysel faktörlerin gösterge seviyesindeki değişim üzerindeki etkisini belirlemenize olanak tanır.

"Hammaddeler ve malzemeler" kalemi altındaki maliyetler, malzemelerin spesifik tüketimine ve bu malzemelerin fiyatlarına bağlıdır. Böyle

İ MALZEME MALİYETLERİ = İÖZEL TÜKETİM * İ MALZEME FİYATI.

"Maaş" kalemi altındaki maliyetler, ürünlerin karmaşıklığına ve ortalama ücrete, yani.

İÜCRET MALİYETİ = İİŞÇİ BİLGİLERİ * İ ORTALAMA MAAŞ = İ ORTALAMA MAAŞ: İİŞGÜCÜ VERİMLİLİĞİ.

Bu bağımlılığa dayanarak, dikkate alınan faktörlerin maliyet düzeyi üzerindeki etkisini belirlemek mümkündür.

Soru 2.

İstatistikler, maliyetin dinamiklerini ve bireysel ve genel endekslerin yardımıyla azaltmak için planın uygulanma derecesini inceler.

Bireysel maliyet endeksleri(belirli bir türdeki bir üretim birimiyle ilişkili olarak kullanılır):

1) plana göre maliyetin dinamiklerini gösterir

2) maliyetin gerçek dinamiklerini gösterir

2) gerçek oranını gösterir ve planlanan maliyet

Maliyet düşürmeden elde edilen tasarruf miktarı, raporlanan ve temel maliyetler arasındaki fark olarak belirlenebilir.

İşletmenin maliyet düşürmeden elde ettiği toplam tasarruf miktarı, birim ürün başına tasarrufların çarpımı ile raporlama döneminde üretilen ürün sayısı (z 1 -z 0) * q 1 olarak ifade edilir.

Maliyet düşürmeden planlanan tasarruf (z pl - z 0) * q pl olarak ifade edilir.

(z 1 -z 0) * q 1 ve (z pl - z 0) * q pl arasındaki fark, fazla tasarruf miktarı olacaktır.

Birkaç işletme tarafından üretilen bir tür ürünün maliyet seviyesindeki değişikliği incelerken, değişken bir bileşimin ortalama maliyetinin bir endeksi oluşturulabilir:

,

,

burada z 1 , z 0 - raporlama ve temel dönemdeki üretimin birim maliyeti;

q 1 , q 0 - raporlama ve temel dönemde fiziksel olarak çıktı;

Z 1 , z 0 - raporlama ve temel dönemdeki ortalama birim üretim maliyeti.

Bu göstergenin değeri, hem bireysel işletmelerde incelenen ürünlerin maliyet düzeyindeki değişiklikten hem de farklı maliyet seviyelerine sahip ürünlerin çıktısındaki yapısal değişikliklerden etkilenir.

Sabit bir bileşimin ortalama maliyetinin endeksi, yapısal değişikliklerden etkilenmez ve üretim maliyetindeki ortalama değişikliği gösterir:

Bu indeks aynı zamanda heterojen ürünlerin dinamiklerinin incelenmesinde de kullanılabilir. Endeksin pay ve paydası arasındaki fark, üretim maliyetindeki değişiklikler nedeniyle üretim maliyetleri miktarındaki değişikliği yansıtacaktır.

Yapısal faktörün üretim maliyetleri seviyesi üzerindeki etkisi, yapısal kaymalar endeksi kullanılarak belirlenebilir:

.

.

Değişken bileşim indeksi sabit bileşim indeksine bölünürse aynı sonuç elde edilebilir.

Göz önünde bulundurulan maliyet endekslerinin oluşturulması, yalnızca karşılaştırılabilir ürünler, yani. karşılaştırılabilir dönemlerde üretilmiş olanı.

Maliyet fiyatını incelerken, işletmelerin çalışmalarına bağlı olmayan faktörlerin etkisi hariç tutulmalıdır. Bu faktörler, hammadde ve malzeme fiyatlarındaki değişiklikler ve bunların nakliyesi ile elektrik tarifeleridir. Raporlama döneminde bu faktörler nedeniyle üretim maliyetlerindeki değişiklik a olarak belirlenirse, maliyet dinamikleri endeksi şu şekli alacaktır:

nerede "+a" - ne zaman hesaplamalarda meşru olacak maliyet azaltma,

ve "-a" - arttığında.

Genel üretim maliyet endeksleri(bir işletme tarafından çeşitli türde heterojen ürünlerin üretimi için geçerlidir) .

Bir işletme tarafından birkaç tür ürün üretilirken, tüm bu tür ürünlerin maliyetinin dinamiklerini karakterize eden bir endeks hesaplanmalıdır. Toplu biçimde böyle bir endeksin formülü aşağıdaki gibidir:

,

,

nerede S z 1 q 1 - raporlama döneminin ürünleri için fiili maliyetlerin toplamı;

S z 0 q 1 - raporlama dönemindeki aynı ürünler için her bir ürün türünün temel birim maliyet seviyelerinde koşullu maliyet tutarı.

Daha önce bir miktar maliyeti olan ürünlerin maliyetini düşürmek mümkün olduğundan, bu da dahil olmak üzere daha önce verilen tüm endekslerin oluşturulması yalnızca karşılaştırılabilir ürünler için meşru olacaktır, yani. üzerinde üretilen bu tür ürünler için bu işletme sadece raporlama döneminde değil, aynı zamanda baz döneminde de.

Yapısal değişikliklere (ağırlık azaltma, tasarım sadeleştirme) maruz kalan ürünler, tüketici özelliklerini kaybetmedikleri takdirde karşılaştırılabilirliğini kaybetmezler. Temel dönemde bir pilot siparişte ve raporlama döneminde - seri veya toplu siparişte üretilen karşılaştırılabilir ürünlere atıfta bulunmak imkansızdır (çünkü üretim prototiplerinin maliyetleri çok yüksektir ve yanlış bir fikre sahip olabilirsiniz). maliyet düşürme). Aynı zamanda, her iki dönemde de üretilen ürünler bireysel olarak, aynı tüketici özelliklerine sahiplerse karşılaştırılabilir.

Karşılaştırılabilir pazarlanabilir ürünlerin maliyetini incelerken planın uygulanması, gerçekte elde edilen maliyet azaltma yüzdesi ile plan tarafından belirlenen yüzde karşılaştırılarak kontrol edilir. Aynı zamanda, üretilen tüm ürünlerin fiili maliyetinin planlanan maliyetten ne kadar düşük veya yüksek olduğunun da belirlenmesi gerekir, yani. gerçek maliyetin planlanandan sapmasını belirleyin. Maliyet düşürmeden elde edilecek mutlak tasarruf miktarını belirlemek de önemlidir.

Bunu yapmak için hesaplayın aşağıdaki göstergeler:

1. Planlanan maliyet endeksi (maliyet azaltmanın planlanan yüzdesini gösterir):

Örneğin,

veya %96.89,

veya %96.89,

sonuç olarak, plan, üretim maliyetinde bir önceki yıla kıyasla %3,1 oranında bir azalma sağladı.

2. Mutlak olarak karşılaştırılabilir ürünlerin maliyetinin düşürülmesinden elde edilen planlanan tasarruflar: Planlanan maliyet endeksinin pay ve paydası arasındaki fark olarak.

Durumumuzla ilgili olarak: Mutlak olarak, bu, bir önceki yılın maliyetinde, plana göre 1096 ruble tutarında maliyet gerektiren ürünler, maliyetlerle serbest bırakılmalıdır, çünkü bu, 34 ruble tasarruf anlamına gelir. 1062 ruble miktarı.

3. Gerçek maliyet endeksi (maliyet azaltmanın gerçek yüzdesini gösterir):

4. Karşılaştırılabilir ürünler için fiili maliyet tasarrufları: rapor edilen maliyet endeksinin pay ve paydası arasındaki fark olarak.

5. Fiili ve planlanan maliyetlerin oranı hakkında bir fikir, ilgili endeks hesaplanarak elde edilebilir (gerçek maliyetin planlanandan yüzde kaçının daha yüksek (düşük) olduğunu gösterir):

6. Tasarruflar veya fiili maliyetin planlanan maliyet aşımları: beşinci göstergenin pay ve paydası arasındaki fark olarak.

Birkaç işletmenin üretim maliyetinin dinamikleri, aşağıdakilere göre hesaplanan bir endeks ile karakterize edilir: aşağıdaki formül:

.(iki işletme için)

.(iki işletme için)

Kesrin payı, tüm işletmelerin endekslerinin paylarının toplamını temsil eder ve payda, paydalarının toplamıdır. Bu şekilde hesaplanan endekse fabrika maliyet endeksi denir. Bu endeks yalnızca karşılaştırılabilir ürünlerin maliyeti üzerinden hesaplanır.

Birkaç işletmenin heterojen ürünlerinin maliyetinin dinamikleri, endüstri yöntemine göre maliyet endeksi formülü uygulanarak hesaplanır:

.

.

Bu durumda, her ürün türü için, her işletmede geçen yılki maliyet düzeyi değil, birim çıktı başına maliyetin ortalama endüstri düzeyi esas alınır. Bunu yapmak için her bir ürün türü için son bir yıldaki ortalama endüstri birim üretim maliyetini belirlemek gerekir.

(). Şube yöntemiyle, karşılaştırılabilir ürün yelpazesi genişletilir, çünkü bu durumda, yalnızca bu işletmede değil, aynı sektördeki başka herhangi bir işletmede de geçen yıl piyasaya sürülen tüm ürünleri içerecektir.

Ürün çeşidi değişikliklerinin, üretim maliyetini düşürmeden elde edilen tasarruf miktarı (aşırı harcama) üzerindeki etkisinin belirlenmesi.

İşletme tarafından fiilen elde edilen maliyet azaltma yüzdesinin belirlendiği üretim maliyeti endeksi şu şekildedir:

Planlanan maliyet endeksi aşağıdaki formülle hesaplanır:

.

Maliyet düşürmeden elde edilen tasarrufların fiili yüzdesi ve miktarının planlanandan farklı olabileceği formüllerden görülebilir, çünkü farklı maliyet seviyeleri ve fiili çıktı, bileşiminde planlanandan farklıdır.

Bu nedenle, planlanan ile karşılaştırıldığında gerçek maliyet dinamiklerini incelerken, yalnızca azalma yüzdesinden değil, aynı zamanda önceki yıla kıyasla tasarruf veya fazla harcama miktarlarından da aşağıdakileri ayırt ederek ilerlemelisiniz:

1) bir üretim biriminin (planlı ve fazla planlanmış) maliyetinin düşürülmesinden elde edilen tasarruflar;

2) çıktı planının gereğinden fazla yerine getirilmesi sonucunda elde edilen fazla tasarruf;

3) çıktı planının yerine getirilmemesi nedeniyle planlanan tasarruf miktarında azalma.

Her ürün çeşidi için aşağıdaki gibi hesaplamalar yapılmalıdır. Her ürün tipinin birim maliyetinin azaltılmasından elde edilen planlanan tasarruf, bir üretim biriminin planlanan maliyeti ile bir önceki yıldaki ortalama yıllık maliyeti arasındaki farkın, planlanan üretim birimi sayısıyla çarpılması olarak alınır. Fazla tasarruf (aşım), bir birimin fiili ve planlanan maliyeti arasındaki farkın, üretilen birim sayısıyla çarpımı olarak belirlenir. Çıktı planının gereğinden fazla doldurulması sonucu elde edilen fazla tasarruf miktarı ile çıktı planının yerine getirilmemesi nedeniyle planlanan tasarruf miktarındaki azalma, planlanan birim maliyet ile fiili maliyet arasındaki farkın çarpılmasıyla bulunur. fiili ve planlanan çıktı arasındaki farka göre önceki yıldaki maliyet. Bu durumda, yukarıdaki plan tasarrufları "-" işaretiyle, tasarruflardaki azalma (aşma olarak) "+" işaretiyle işaretlenecektir.

Soru 3.

AT Genel görünüm 1 ruble pazarlanabilir çıktı başına maliyet seviyesinin göstergesi şu şekildedir:

burada z, üretimin birim maliyetidir;

q - her türden üretim birimi sayısı;

p, bir üretim biriminin fiyatıdır.

onlar. pazarlanabilir bir ürünün maliyetini, aynı pazarlanabilir ürünün maliyetine bölmek gerekir.

Pazarlanabilir ürünlerin ruble başına maliyet göstergesinin ana avantajı, hem önceki dönemle karşılaştırılabilir hem de karşılaştırılabilir olmayan tüm ürünleri kapsamanıza izin vermesidir.

Pazarlanabilir ürünlerin rublesi başına maliyetlerin istatistiksel bir çalışmasında, hesapladıkları aşağıdaki türler bu gösterge:

1) hedef pazarlanabilir ürünlerin ruble başına maliyeti aşağıdaki gibi yazılabilir:

.

.

2) Gerçek oran pazarlanabilir ürünlerin rublesi başına maliyetler:

.

.

Ek olarak, pazarlanabilir ürünlerin rublesi başına iki maliyet göstergesi daha hesaplanır:

1) Planlanan maliyete ve planda kabul edilen fiyatlara göre fiilen üretilen pazarlanabilir ürünlerin rublesi başına maliyetler:

.

.

3) planda kabul edilen fiyatlarda pazarlanabilir çıktının rublesi başına fiili maliyetler:

.

.

Ticari ürünlerin maliyetinin dinamikleri aşağıdakiler kullanılarak izlenebilir: planlanan için gerçekleşen maliyetler endeksi:

.

.

Bu oran üç bileşene ve mutlak değer üç terime ayrılabilir:

1)  . Bu oran, fiyat değişikliklerinin, fiili çıktıya göre pazarlanabilir çıktının rublesi başına maliyetlerin değeri üzerindeki etkisini karakterize eder. Mutlak olarak, fiyat değişikliklerinin bir sonucu olarak pazarlanabilir çıktının rublesi başına maliyetlerdeki değişiklik, bu endeksin pay ve paydaları arasındaki fark olarak belirlenecektir.

. Bu oran, fiyat değişikliklerinin, fiili çıktıya göre pazarlanabilir çıktının rublesi başına maliyetlerin değeri üzerindeki etkisini karakterize eder. Mutlak olarak, fiyat değişikliklerinin bir sonucu olarak pazarlanabilir çıktının rublesi başına maliyetlerdeki değişiklik, bu endeksin pay ve paydaları arasındaki fark olarak belirlenecektir.

2)  . Bu oran, fiilen üretilen ürünlerin maliyetindeki bir değişikliğin, pazarlanabilir çıktının rublesi başına maliyet değerindeki bir değişiklik üzerindeki etkisini karakterize eder. Mutlak olarak, üretim maliyetindeki değişikliklerin bir sonucu olarak pazarlanabilir çıktının rublesi başına maliyetlerdeki değişiklik, bu endeksin pay ve paydası arasındaki fark olarak belirlenecektir.

. Bu oran, fiilen üretilen ürünlerin maliyetindeki bir değişikliğin, pazarlanabilir çıktının rublesi başına maliyet değerindeki bir değişiklik üzerindeki etkisini karakterize eder. Mutlak olarak, üretim maliyetindeki değişikliklerin bir sonucu olarak pazarlanabilir çıktının rublesi başına maliyetlerdeki değişiklik, bu endeksin pay ve paydası arasındaki fark olarak belirlenecektir.

3). Bu oran, ürünlerin bileşimindeki bir değişikliğin, pazarlanabilir ürünlerin rublesi başına maliyet değerindeki bir değişiklik üzerindeki etkisini karakterize eder. Mutlak olarak, ürünlerin bileşimindeki bir değişiklik sonucunda pazarlanabilir çıktının rublesi başına maliyetlerdeki değişiklik, bu endeksin pay ve paydası arasındaki fark olarak belirlenecektir.

Hesaplanan oranların ürünü, ruble ticari çıktı başına fiili ve planlanan maliyetlerin oranına karşılık gelir. Ve mutlak değerlerin toplamı, pazarlanabilir çıktının rublesi başına fiili maliyetlerin planlananlardan toplam sapmasına karşılık gelir.

Makine yapımı işletmelerinin işletme sermayesi ve emek nesnelerinin kullanımının etkinliğinin analizi

Dönen varlıkların ve mühendislik işletmelerinin emek kalemlerinin kullanım verimliliğinin analizi

kelKonstantinVasileviç

kelKonstantinVasilieviç

İktisat Doktoru, Profesör

Finans ve Kredi Bölümü

Makridenko Evgeny

Makridenko Evgeniy

Başvuru sahibi

Finans ve Kredi Bölümü

Moskova Devlet Mühendislik Üniversitesi (MAMI)

Lezina Olga Aleksandrovna

LezinaOlgaAleksandrovna

Başvuru Sahibi, Asistan

Ekonomi Bölümü

Ukhta Devlet Teknik Üniversitesi

Dipnot:Bunda bilimsel makale döner sermayenin döner üretim sermayesi ve dolaşım sermayesi olarak ikiye ayrıldığı kanıtlanmıştır.İşletme sermayesinin hareket sırasını dikkate alarak, cirolarını bileşenlerine ayırmanın gerekliliği,işletme sermayesi hareketinin ardışık aşamalarının etkinliğini karakterize eder.

Öz:Bu bilimsel makalede, döner sermayelerin cari işletme sermayesi ve tedavi fonları üzerinden farklılaştırıldığı belirtilmektedir. İşletme sermayesinin hareket sırası göz önüne alındığında, gerekliliği kanıtladı. için cirolarının, işletme sermayesi hareketinin ardışık aşamalarının etkinliğini karakterize eden bileşenler üzerinde genişlemesi.

Anahtar Kelimeler:Etkinlik, faktörler, kriterler, kaynaklar, işletme sermayesi, dolaşım fonları, finansal istikrar.

anahtar kelimeler:Etkinlik faktörleri, kriterler, kaynaklar, döner sermayeler, fonların yönetimi, finansal istikrar.

Üretim sisteminin kaynakları arasında büyütülmüş bir blok, dönen varlıklar olarak kabul edilir. Dönen varlıklar kavramı aynıdır işletme sermayesi, işletme sermayesi ve oluşturan parçalar normal işleyişi için gerekli olan teşebbüsün mülkiyeti. Bir kaynağın maliyetini sonuçlara aktarma yeteneği açısından, işletme sermayesi daha fazla hareketliliğe sahiptir, yani. tamamen tek seferde tüketilir üretim döngüsü. Bir kaynağın statüsünün maliyetler yoluyla dönüştürülmesi sürecinde, malzeme ve malzeme biçiminde bir değişime uğrarlar, üretim sürecinde kullanım değerlerini kaybederler.

İşletme sermayesi, üretim sisteminin işleyiş sürecine hizmet eder, doğrudan üretim sürecine ve işletmenin işletme faaliyetlerine yönelik bir hizmet olan uygulanmasına katılır. Bununla birlikte, işletmeyi yönetme sürecinde sadece sermaye üretimi ile değil, aynı zamanda sermaye yatırımı ve sermayenin çekilmesi ile de ilgilenmektedir. Bu nedenle, işletme sermayesinin cazibesini de gerektiren yatırım ve finansal faaliyetler vardır. Böyle bir olası kaynak uygulamasına bağlı olarak döner sermayeler, döner üretim fonları ve dolaşım fonları olmak üzere ikiye ayrılmaktadır. Dolaşım fonları en likit biçimlerini temsil ederler ve hem işletme sermayesi hareketinin ilk aşaması hem de dönüşümlerinin son kısmıdır. Herhangi bir kaynak gibi, işletme sermayesi de hareketine nakit şeklinde var olan ileri bir değerle başlar.

Onların daha fazla dönüşümü, pazarlık formuna geçiş ile ilişkilidir. üretim varlıkları nakitin stoklara dönüşüm aşaması ile karakterize edilen . Öngörülen değerin parasal bir biçimden üretken bir biçime geçişinin bir sonucu olarak, ileri işletme sermayesinin maddi bir biçimi olan sanayi stokları, işletme sermayesinin hem duran varlıklarla hem de insan emeğiyle ilişkilendirilmesini mümkün kılar. Bu aşamada işletme sermayesi maddi bir biçime sahiptir ve cari maliyetleri malzeme maliyetleri, yani. kaynak durumu, mevcut maliyet durumuna dönüşür. Diğer üretim faktörleriyle bağlantının bir sonucu olarak, dönen varlıklar, yaratılan değerde bir meta biçiminde somutlaşan tüketilen dolaşım olmayan varlıklar ve emek ile doldurulur. Döner sermayeler yeniden dolaşım fonları haline gelirler ve daha sonra meta biçiminden daha likit bir biçim alırlar - nakit ve eşdeğerleri şeklinde.

Döner sermayeler her an her üç şekilde de bulunurlar ve bu bakımdan çekiciliklerinin yapısı kadar ilerleme hızları da önemlidir. İşletme sermayesi hareketinin yoğunluğu, geleneksel olarak, işletme sermayesinin devir oranının göstergesi veya satışların işletme sermayesi - cari varlıkların değerine oranı olarak hesaplanan devir hızının göstergesi ile ölçülür (ters gösterge, işletme sermayesi kullanım faktörü). Bu göstergenin, incelenen dönem için işletme sermayesi tarafından yapılan ciro sayısını yansıttığına inanılmaktadır. Gerçekte, bu gösterge fazla tahmin edilen bir değer verir, çünkü üretimin sonucu, bu durumda satış gelirleri, tüm varlıkların bir fonksiyonudur ve ciro sayısı yalnızca çalışma kullanımına karşılık gelen belirli bir etki tanımlanarak belirlenebilir. sermaye (bu, tüm özel göstergelerin verimliliği için eşit olarak geçerlidir).

Hareketin ikinci aşamasında, işletme sermayesinin bir kısmı stoklar şeklinde göründüğünden, bu aşamanın cirosunu da değerlendirmek gerekir. Analiz uygulamasında, stok devri şu şekilde ölçülür: bitmiş ürün veya satılan malın maliyeti. Ayrıca maliyet, tüm varlıkların maliyetlerinin kümülatif etkisidir ve stokların cari maliyetleri malzeme maliyetleri (maliyetin bir unsuru) olduğundan, stok devir hızını değerlerine göre tahmin etmek mümkündür.

İşletme sermayesinin hareket sırası göz önüne alındığında, cirolarını aşağıdaki gibi bileşenlere ayırırız:

(1)

nerede şirket- işletme sermayesinin devir oranı;

sanal gerçeklik- satılan ürünlerden elde edilen gelir;

CO- işletme sermayesinin ortalama yıllık değeri;

PZ- üretken rezervler;

MH- malzeme maliyetleri;

AT- çıktı.

Öğeler - faktörler, işletme sermayesi hareketinin ardışık aşamalarının etkinliğini karakterize eder. Böylece, 1. aşama, dönen varlıkların değerinin stoklara transferini karakterize eder, dönen varlıkların yapısını gösterir. Aşama 2, değerlerinin malzeme maliyetlerine aktarılması yoluyla stokların devrini karakterize eder. Bu gösterge stok devir hızıdır. Bir sonraki aşama, işletme sermayesi - malzemenin mevcut maliyetlerinin etkinliğini karakterize eder, aslında kendi adına sahip bir sonuç yaratır - malzeme verimliliği (ters gösterge malzeme tüketimidir). Ve son olarak, 4. aşamanın verimliliği - uygulama oranı - bir düzeltme yapar dış ortam işletme sermayesi kullanımının etkinliğinde ve diğer kaynakların verimliliğinde.

Döner sermayenin üretim ve dolaşım alanlarına göre dağılımı dengeli bir yaklaşım gerektirir. Maddi üretim alanında ne kadar fazla işletme sermayesi olursa, kullanımlarının verimliliğinin o kadar yüksek olduğuna inanılmaktadır. Bize göre, bu, işletme sermayesinin ana ayırt edici özelliği ile ilgili olduğu sürece doğrudur - harcanırlarsa, tamamen kaynak stoğunun devrini karakterize eden tek bir döngüde kullanılırlar. Bununla birlikte, belirli bir düzeyi korumak için dolaşım alanına işletme sermayesini çekmek gerekir. ekonomik durumörneğin likidite göstergeleri ile karakterize edilen bir işletme. İşletme sermayesi ve dolaşım fonları biçimindeki katılımlarıyla belirlenen işletme sermayesinin optimal yapısal bileşimi, stoklardaki, devam eden çalışmadaki ve dolaşım biçimindeki fon dengesi yoluyla kullanımlarının verimliliğini artırmanın bir yoludur. para kaynağı. Dolayısıyla üretim verimliliği, tüm kaynakları kullanma ihtiyacının bir ifadesi olarak işletme sermayesinin parasal biçimden maddi biçime maksimum geçişini gerektirir. Finansal istikrar dolaşım fonlarının yapısal bileşimi, likiditeleri için gereksinimleri önceden belirler. Bunun nedeni, işletme sermayesinin birliği, bir türden diğerine geçme yetenekleridir, ancak orijinal biçimleri ve ilk kaynakları nakittir.

Dönen varlıkların yapısal bileşimi, standartlaştırılmış ve standartlaştırılmamış olarak ayrılmıştır. Peşin, standartlaştırılmamış olmakla birlikte, değerleri üzerinde, her şeyden önce mutlak likiditedeki değişimin sınırları tarafından düzenlenen (> 0.2) bazı kısıtlamalara sahiptirler. Likidite göstergelerinin ortaya çıkması, dışarıdan fonların çekilmesi ve dolayısıyla borcun ortaya çıkması ile ilişkilidir. Bu bağlamda, işletme sermayesinin yapısal bileşimi, öz işletme sermayesi (> 0.1) ile bir karşılık katsayısı şeklinde mülkiyet hakları açısından araştırılmaktadır.

Analiz verileri, kaynakların dönüşümünün verimliliğinin, dönüşümlerinin aşaması, hem mutlak boyutta hem de değişim dinamiklerinde üretim sisteminin sınırlarına yaklaştıkça bağımlılığına tanıklık ediyor. İç dönüşümler, dış çevrenin en az etkisini yaşar ve buna bağlı olarak, durumu karakterize eden göstergeler olarak kontrol eylemlerine daha duyarlıdır. İç ortamüretim sistemleri.

Emek nesnelerinin hareketinin aşamaları olarak, aşağıdakiler ayırt edilir: ortalama yıllık işletme sermayesi maliyeti; stoklarda işletme sermayesi maliyeti; malzeme maliyetleri; ticari Ürünler; işletme sermayesinin dönüşümünün bireysel aşamalarının performans göstergelerini analiz etme uygulamasındaki mevcudiyet ile ilişkili olan satış gelirleri.

Moskova'nın makine mühendisliğinde emek nesnelerinin dönüşümünün incelenmesi, etkinliği yararlı bir sonuca ulaşmak için en büyük katkıya sahip olan aşamaları belirlememizi sağlar. Yürütülen endeks analizi (zincir değiştirme yöntemi), yararlı bir sonucun (satış gelirleri) oluşumuna en büyük olumlu katkının, malzeme maliyetlerinin geri dönüşüne karşılık gelen aşamanın etkinliği tarafından yapıldığını iddia etmemizi sağlar. Bu, sonraki aşamaların dönüşümünün verimliliğinde paralel bir artışla, emek nesnelerinin üretim kullanımını artırma ihtiyacından yana konuşuyor. İşletme sermayesi hacmindeki azalma, kapsamlı büyüme olasılığını da ortadan kaldırır (gelir hacmi üzerindeki olumsuz etki - 125 milyon ruble).

Yeterince önemli olan sabit ve işletme sermayesi homojen gruplarüretim faktörleri, üretim sürecine dahil edilmeleri için, onları entegre eden faktörün - emeğin maliyetlerinin uygulanmasını gerektirirler. Emek kullanımının verimliliği, emek verimliliğinin göstergesi ile karakterize edilir. Emek kaynağı, üretim sürecinde tüketilir ve maliyetin bir parçası olarak cari maliyetlere geçer. İşgücü verimliliğini ölçmenin bir özelliği, maliyetlerinin hem doğal hem de maliyet birimlerinde ölçülebilmesidir.

Üretim sistemi içerisinde teknolojik ve organizasyonel değişiklikler Emek üretim faktörünün verimliliğini artırmayı amaçlayan , daha yoğun kullanımına katkıda bulunur. Aslında, emeğin verimliliğini artırmanın amacı, Avrupa'nın üye örgütleri tarafından yapılan araştırmalar sonucunda kurulan emek verimliliğindeki büyüme beklentilerinde belirli sınırlamalar olduğu gerçeğine karşı çıkan, onu sermaye ile değiştirmektir. Ulusal Verimlilik Merkezleri Birliği (EANCP), varlığının 30 yılı aşkın süredir. Rusya'da, 1993'ten beri EANCP, Sağlık Bakanlığı Verimlilik Merkezi tarafından temsil edilmektedir. sosyal Gelişim RF.

kullanım iş gücü toplumsal etkiye yansır. Yani, sınırlı rasyonelliğe sahip her ekonomik varlık - yani. tecrübesine, durumuna, mevcut bilgilere göre hareket ederek, tek çözümler, ekonominin genel vektörünü oluşturan emek kullanımı alanı da dahil olmak üzere. 1990'ların başından beri, önemli değişiklikler istihdam yapısında, istihdam edilen işgücünün imalat sektöründen çıkışında ve istihdam edilenlerin niteliksel bileşiminde kendini gösterir. İşgücü kaynağının bileşimindeki değişiklikler, etkinliklerinin bir sonucu olarak kendini gösterir. Bu bağlamda, sanayide ve diğer sektörlerde istihdamdaki mevcut değişikliklerle sonuçlanan ekonominin bu şekilde yapısal olarak yeniden yapılandırılmasının, daha optimal, üretken, verimli bir yapıya geçişi amaçlamasının muhtemel olmadığını belirtmekte fayda var. çünkü bu tür değişikliklere uzun vadede bireysel işletmeler ve bir bütün olarak ekonomi gibi performans göstergelerinin olumsuz dinamikleri eşlik ediyor.

Post-sosyalist mekanın geçiş ekonomilerinde, üretim hacimlerindeki düşüşe paralel olarak istihdamdaki düşüş meydana gelmekte ve maddi üretimdeki büyüme trendi ile istihdamdaki azalma eğilimi devam etmektedir. Moskova'da mevcut işgücü piyasasında arz, talebi önemli ölçüde aşıyor. Emeğin serbest bırakılması süreci, en yoğun olarak maddi üretim dallarında, yani sanayi, inşaat, ulaşım ve iletişimdedir. Moskova'da makine mühendisliğinde istihdam edilen kişi sayısındaki azalma, bir bütün olarak endüstrideki ilgili eğilimin ilerisindedir.

Emek üretkenliğinin dinamikleri ile emek üretkenliği arasında açık bir bağlantı vardır. maaş Bu, emek kullanımının verimliliğinin bir göstergesinin ücret iadesi şeklinde varlığını mantıklı kılar. Çıktı ve işgücü maliyetlerinin karşılaştırmalı dinamikleri, tüketilen emeğin yararlılığının değerindeki değişikliklere bağımlılığını gösterir. Gelişmiş ülkelerde, ücretlerin büyüme hızı, emek üretkenliğinin büyüme oranını geride bırakırken, Rusya'da ücretlerin yetersizliği durumu, işgücünü veya en azından bireysel türlerini yeniden üretmenin imkansızlığı düzeyine ulaştı.

Veriler daha hızlı gösteriyor son yıllarücretlere kıyasla emek verimliliğindeki artış. Kaynaklar sınırlıdır ve bu nedenle restorasyon için ödeme yapılması gerekir. Herhangi bir üretim faktörünün kullanımı, cari maliyeti üzerinden ödenir. Restorasyon için yetersiz ödeme alan bir faktör (örneğin, işçilik) tamamen restore edilmez, kalitesini kaybeder, bozulur ve kullanımının verimlilik seviyesi düşer. Ayrıca, emeğin belirli bir miktar ve kalitede kullanılması, diğer üretim faktörlerinin kullanımını etkiler - üretim sistemi emek kaynaklarının en iyi kısmını kaybeden , daha sonra diğer kaynakların bir kısmını kaybeder. Bir kaynağı kullanmanın yüksek fiyatı, verimli kullanımı için başka bir teşvik ise, emeğin kullanımı için ödeme yapmanın tam tersi olduğunu varsaymak mantıklıdır.

Bu nedenle, Moskova'nın makine mühendisliğinde gelişen azalma yoluyla mevcut işgücü maliyetlerinin verimliliğini artırma eğilimi, işgücü maliyetlerini kullanım için bir ödeme olarak düşünürsek, işgücü kaynağının durumundaki bozulma eğilimine karşı çıkıyor. onun kaynağı. Bu, optimal bir yapıya olan ihtiyacı gösterir. emek kaynakları, iş biriminin beceri düzeyinin işyerine uygunluğu. Batı ülkelerinde geçerli ücret politikasının bir sonucu olarak, yeniden üretim maliyetleri yoluyla emek kaynaklarında niteliksel bir iyileşme varsa, o zaman Rusya'da aylık ortalama 8645 ruble tutarında düşük ücretler. makine mühendisliğinde, her zaman bozulmalarına yol açacaktır. Ayrıca, makine mühendisliğindeki ortalama ücret, geleneksel olarak bir bütün olarak endüstridekinden daha düşüktür.

Değiştirilmiş üretim fonksiyonu satış hacminin, kalitelerini artırmak için işgücü kaynaklarına yatırım ihtiyacını gösteren işgücü kaynaklarının niteliksel bileşiminin kullanımına bağımlılığını değerlendirmenize olanak tanır. Bu, başarılı bir şekilde çalıştığını doğrular endüstriyel Girişimcilik ortalama maaş daha vasıflı emeği çekmeye yardımcı olan durgun olanlardan daha yüksek, seçim olasılığı.

Bireysel işletmeler, endüstriler, bölgeler düzeyinde gözlemlenen eğilimler ulusal düzeyde de korunmaktadır. Rusya'nın mevcut aşamadaki ekonomik politikası, finansal istikrar ve sürdürülebilir ekonomik büyüme için ana yönler ve koşullar arasında, gayri safi yurtiçi hasılanın büyüme oranlarına kıyasla nüfusun reel gelirlerinin büyüme oranlarını geride bırakmanın sağlanmasını vurgulamaktadır. Bununla birlikte, gerçekte, son yıllarda, Rusya'da kişi başına brüt katma değer artış oranı (yani, devlet düzeyinde verimlilik), alınan ücretlerin büyüme oranını geride bırakıyor, bu da katma değerin diğer unsurları lehine yeniden dağıtıldığını gösteriyor. - brüt kar, amortisman , vergiler.

İşgücünün yeniden üretimi için harcanan miktarların yetersizliği ve üretkenliği ile tutarsızlığı, belirli mühendislik ürünlerine olan talebi belirleyen aşağıdaki gerçekle gösterilebilir. Rusya'da, trenli bir traktör, toplu tarım işletmelerinin 500 çalışanının yıllık maaşına ve verimlilik açısından - 50'den az maliyete eşittir. Bu, işgücünün üretkenlik açısından ekipman eşdeğerinden neredeyse 10 kat daha ucuz olduğu anlamına gelir.

İşletmenin yetersiz ekonomik büyüme oranları ve işgücü verimliliğindeki azalma, işgücü kaynaklarını çekme üzerinde olumsuz bir etkiye sahiptir. Bununla birlikte, işgücü verimliliğindeki bir artış aynı zamanda negatif etki istihdam için, eğer emek verimliliğindeki büyüme seviyesine, işletmenin daha yüksek bir ekonomik büyümesi (dinamikleri) eşlik etmiyorsa. İş sayısında bir azalma var ve istihdam seviyesi mevcut potansiyele karşılık gelmiyor - işgücü kaynakları, yani. bu kaynağın negatif bir dengesi var. Moskova'nın mühendislik endüstrisinde gelişen durum tam olarak budur.

Böylece, emek hareketinin aşamaları olarak aşağıdakiler ayırt edilir: personel sayısı, işçilik maliyetleri, pazarlanabilir ürünlerin hacmi.

Moskova'da makine mühendisliğinde emeğin dönüşümünün incelenmesi, verimliliği yararlı bir sonuç elde etmeye en büyük katkıya sahip olan aşamaları seçmeyi mümkün kılar. Yürütülen endeks analizi (zincir ikameleri yöntemi), faydalı bir sonucun (ticari çıktı) oluşumuna en büyük olumlu katkının, emek kaynaklarının harcanmasına karşılık gelen aşamanın etkinliği tarafından yapıldığını göstermektedir. Bu, ortalama ücreti artırma ihtiyacından yanadır, ancak bu maddi olarak gerçekleşmez, ayrıca Moskova'da mühendislik endüstrisinde çalışan insan sayısındaki azalmayla teorik olarak kapsamlı bir büyüme olasılığı kesilir.

Herhangi bir kaynağın kullanımı için, mevcut boyutunun ve verimliliğini artırmanın bir koşulu olan mevcut maliyetlerinin verimlilik düzeyinin eşleşmesinin önemli olduğu sonucu çıkar. Sınırlı kaynaklar daha verimli kullanımlarına katkıda bulunur, bu nedenle mevcut maliyetlerin gerçekten sonuç yaratan daha verimli getirisi, kaynağın mevcut boyutuna, yani stokuna bağlı olacaktır. Rezerv şeklinde pasif çekiciliğini en aza indirirken kaynakların yüksek verimliliğinin bir örneği ikna edici bir şekilde göstermiştir. japon sistemi tam zamanında yönetim. Ek olarak, tüm kaynakların kullanımı için önemli bir koşul, üretim organizasyonu - orantılılık ilkesine uyulmasıdır.

Herhangi bir kaynağın - nicel ve nitel - kullanımındaki bozulma, ortaya çıkanlar için tazminat gerektirir " darboğaz» kullanımında «geniş alanlar» bulunan diğer kaynaklar. Bir kaynağın verimliliğindeki bir değişiklik ile diğer kaynakların verimliliğindeki doğrudan yansıması arasındaki ilişki iyi bilinmektedir ve hem sonucun tüm üretim faktörleri (kaynaklar) tarafından aynı anda yaratıldığı gerçeğine hem de kaynakların cari maliyetlerdeki payı. Bu, kullanılan araçların yapısı arasındaki ilişkinin göstergelerinin ortaya çıkmasının nedenidir - örneğin, sermaye-emek oranı ve malzeme-ağırlık oranı, enerji-ağırlık oranı gibi göstergelerin varsayımsal varlığını düşündürür. , maddi kaynaklarla sabit kıymetlerin sağlanması vb.

Moskova'daki bireysel mühendislik işletmelerinde, üretim faktörlerinin dönüşüm süreci kendine has özelliklere sahiptir. Böylece, PJSC Karacharovsky Mekanik Fabrikasında, emek araçlarının dönüşüm aşamalarındaki dinamikleri, verimliliği artırma koşuluna tamamen karşılık geldi ve ondan önce tam tersiydi. Bu, işgücü kaynaklarının kullanımının verimliliğini artırmanın ayrılmaz göstergesinin hesaplamaları ile doğrulanır. Bu aynı zamanda, emek nesnelerinin kullanımının verimliliğini artırmanın ayrılmaz göstergesinin hesaplanmasıyla da doğrulanır. Kaynakların üretim faktörleri bağlamında dönüşümünün dinamiklerinin dönüşümlerinin aşamaları ile ortaya çıkan ihlalleri, üretimin orantılılığının ihlal edildiğini, kaynakların sonuçlara doğru hareketinin farklı şekilde hızlandırılmış bir sürecini gösterir. Bireysel aşamalardaki verimlilikteki kaotik değişiklikler, kaynakların ve sonuçların en uygun oranına ulaşmak için bireysel aşamalardaki kaynak dönüşümünün yoğunluğunu ayarlamak için sistematik yönetim gerektirir.

Edebiyat

1. Rusya Ekonomisi. Trendler ve Perspektifler (Sayı 27) Geçiş Halindeki Ekonomi Enstitüsü. www. iet. tr

2. Rusya'nın endüstriyel kompleksinin işleyişinin etkinliği / Ed. D.S. Lvova M.: Nauka, 2012, s.121.

Yeni nesil çevrimiçi İngilizce okulu. 7 yılı aşkın süredir Skype (Skype) üzerinden İngilizce dil eğitimi vermektedir ve bu alanda liderdir! Ana avantajlar:

- giriş dersi bedava;

- Çok sayıda deneyimli öğretmen (anadili ve Rusça konuşan);

- Belirli bir süre (ay, altı ay, yıl) için DEĞİL, belirli sayıda ders (5, 10, 20, 50);

- 10.000'den fazla memnun müşteri.

- Rusça konuşan bir öğretmenle bir dersin maliyeti - 600 ruble'den, anadili İngilizce olan biri ile - 1500 ruble'den

emek nesneleri (hammaddeler, malzemeler, yakıt enerjisi) bir kişinin hem üretimini hem de kişisel ihtiyaçlarını karşılamak için ihtiyaç duyduğu formları ve özellikleri kazandırmak için emek araçları yardımıyla insan emeğine maruz kalan maddi kaynaklardır.

Emek nesnelerinin etkin kullanımını değerlendirmek için aşağıdaki göstergeler hesaplanır:

Malzeme kullanmanın maliyeti;

1 ovmak başına ürün çıkışı. malzemeler;

Emek nesnelerinin toplam maliyetindeki malzeme maliyetinin katsayısı;

Malzeme tüketimi - emek nesnelerinin maliyetlerinin üretim maliyetindeki payı.

Emek nesnelerinin kullanımının genel bir özelliği, maddi getiri, malzeme tüketimi göstergeleri analiz edilerek elde edilebilir.

İşgücü kaynaklarının kullanımının etkinliği aşağıdaki göstergelerle değerlendirilebilir:

1) 1 ovmak başına malzeme maliyetlerinin dinamikleri. amortismansız ürünler.

2) malzeme maliyetlerinde amortisman olmaksızın nispi tasarruf.

3) 1 ovmak başına en önemli mal ve malzeme türlerinin (malzeme mat değerleri) tüketimi. türde ürünler.

Emek nesnelerinin (malzemelerin) rasyonel kullanımı, üretimin büyümesinde ve üretim maliyetinin azalmasında ve dolayısıyla kar ve karlılığın artmasında en önemli faktörlerden biridir.

Pirinç. 3.1 Ekipman kullanımının analizi

Emek nesnelerinin kullanımını analiz etme görevleri şunları içerir:

İşletmenin gerekli maddi kaynaklarla sağlama düzeyinin belirlenmesi;

Maddi varlıkların fazla ve kıt türlerinin belirlenmesi;

Teslimatların ritim derecesinin yanı sıra hacimlerini, eksiksizliğini, kalitesini, derecesini belirlemek;

Tedarik için iş sözleşmelerinin akdedilmesinin zamanlamasını öğrenmek maddi kaynaklar;

Nakliye ve satın alma maliyetlerinin hesaplanması;

Üretimde maddi kaynakların kullanımının rasyonelliğinin göstergelerinin incelenmesi;

Çeşitli nedenlerden kaynaklanan kayıpların belirlenmesi: malzemelerin değiştirilmesi, gerekli malzeme eksikliğinden dolayı ekipman ve işçilerin çalışmama süreleri vb.;

Malzeme ve teknik tedarik organizasyonunun ve malzeme kaynaklarının kullanımının çıktı hacmi ve üretim maliyeti üzerindeki etkisinin değerlendirilmesi.

Maddi kaynakların kullanımının verimliliğinin göstergelerinden biri, maddi üretkenliktir (harcanan emek nesnelerinin 1 rublesi başına ürün çıktısı).

Kısa sonuçlar:

1. FSA, gereksiz işlevleri ortadan kaldırırken ana işlevleri (organizasyonel, teknik, teknolojik ve diğer değişiklikler yoluyla) gerçekleştirmenin daha ucuz yollarını aramaya dayanan maliyetleri azaltmak için rezervleri belirlemenin etkili bir yoludur.

2. FSA'nın nihai amacı, tüketici ve üretici açısından belirli bir pratik çözüm için en ekonomik seçenekleri bulmaktır.

3. İşlevsel maliyet analizi, işgücü araçlarının kullanımının analizini, emek nesnelerini, işgücü kaynaklarının kullanımının analizini içerir.

4. İşletmedeki işin hacmi ve zamanlaması, makine ve teçhizat kullanımının verimliliği ve üretim hacmi, maliyeti, karı, emek kaynaklarının rasyonel kullanımına bağlıdır.

5. İşgücü araçlarının kullanımının analizinin amacı, çeşitli zaman kayıplarını ve güç ve verimlilik açısından en eksiksiz ekipman yükünü ortadan kaldırarak işin verimliliğini artırmaktır.

6. Emek nesnelerinin rasyonel kullanımı, kârın büyümesini ve üretimin karlılığını artırmanıza izin verir.

1. Bir nesnenin analizine işlevsel yaklaşımın özü nedir?

2. Bize nesnenin tüketici işlevlerinin türlerini anlatın.

3. Fonksiyonel maliyet analizi algoritması.

4. Fonksiyonel maliyet analizinin özellikleri ve amaçları.

5. Bize ÖSO'nun temel ilkelerinden bahsedin.

6. FSA araştırmasının aşamaları.

7. FSA'nın bireysel aşamalarının programı.

8. ÖSO'nun gelişim tarihi.

9. BDT'de ve önde gelen Batı ülkelerinde FSA araştırmalarının organizasyonunun özellikleri.

10. FSA'nın metodolojisi ve organizasyonu üzerine araştırmaların daha da geliştirilmesi sorunları.

Üretim kaynaklarının kullanımının verimliliğinin analizi

Sabit kıymet kullanımının etkinliğinin analizi

Sabit kıymet kullanımının etkinliğinin ana göstergesi sermaye verimliliğidir.

Ф otd = , ovun./ovun.

F otd 0 \u003d 1,46 ruble / ovmak. F otd 1 \u003d 1,79 ruble / ovmak.

Aşağıdaki faktörler varlıkların getirisini etkiler:

DFotd(TP) = = 0,86 ovmak/ovmak.

2) OPF maliyetindeki değişiklik

DF otd (F op) = = -0,53 ov./ov.

İki faktörün etkisi:

DF otd \u003d DF otd (TP) + DF otd (F op) \u003d 0.86-0.53 \u003d 0.33 ruble / ovmak.

DF otd \u003d F otd 1 - F otd 0 \u003d 0.33 ruble / ovmak.

Göreceli ekonomi:

E oFop \u003d F op 0? I rp - F op 1 \u003d 688.004 * 1.46 - 891.155 \u003d +113.331 bin ruble.

Sabit kıymet kullanımının etkinliği analiz edilirken, varlıkların getirisi hesaplandı,% 23'lük artışı, işletmeye 113.331 bin ruble tutarında gelir sağlayan sabit kıymetlerin rasyonel kullanımını gösteriyor.

Sermaye verimliliğindeki değişim, analiz edilen dönemde sabit üretim varlıklarının maliyetindeki %30 ve pazarlanabilir çıktıdaki %59 artıştan etkilenmiştir.

Emek nesnelerinin kullanımının etkinliğinin analizi

Emek nesnelerinin kullanımının ana göstergesi malzeme tüketimidir.

Ben = , ovun./ovun.

M e 0 \u003d 1.79 ruble / ovmak. M e 1 \u003d 1.79 ruble / ovmak.

Malzeme tüketimini etkileyen faktörler:

1) malzeme maliyetlerinde değişiklik

DM e (M h) \u003d \u003d + 0.33 ruble / ovmak.

2) pazarlanabilir ürünlerde değişiklik

DM e (TP) = = -0.33 ov./ov.

İki faktörün toplam etkisi:

DM e \u003d DM e (M h) + DM e (TP) \u003d 0.33 - 0.33 \u003d 0 ruble / ovmak.

DM e \u003d M e 1 - M e 0 \u003d 0 ruble / ovmak.

Göreceli aşırı harcama:

E o Mz \u003d M s 0? I rp - M s 1 \u003d - 1.243 bin ruble.

Malzeme tüketimi, pazarlanabilir çıktıdaki %59'luk bir artıştan etkilendi. Malzeme maliyetleri ise üretimdeki büyüme nedeniyle %59 arttı.

Emek nesnelerinin verimsiz kullanımının sonucu, 1.243 bin ruble tutarında fazla harcama oldu.

İşgücü kaynaklarının kullanımının etkinliğinin analizi

Emek kaynaklarının kullanımının etkinliğinin ana göstergesi emek verimliliğidir, yani. Kişi başı üretim.

P t \u003d, bin ruble / kişi

P t 0 \u003d 1567 bin ruble / kişi P t 1 \u003d 1996 bin ruble / kişi

Emek üretkenliğinin değerini etkileyen faktörler:

1) pazarlanabilir ürünlerde değişiklik

DP t (TP) = = 928 bin ruble / kişi.

2) personel sayısında değişiklik

DP t (PE) = = -499 bin ruble / kişi.

İki faktörün etkisi:

DP t \u003d DP t (tp) + DP t (P) \u003d 928-499 \u003d 429 bin ruble / kişi.

Göreceli hasar:

E oFzp \u003d F zp 0? I rp - F zp 1 \u003d -21.758 bin ruble.

Emek araçlarının kullanım verimliliğini analiz ettikten sonra, emek verimliliğinin %27 arttığını görüyoruz. Pazarlanabilir çıktıda %59, personel sayısında ise %25 oranında artış oldu, dolayısıyla 2009 yılında çıktı arttı.

İşletmede şu gözlemleniyor: ücretler emek verimliliğinden daha yavaş büyüyor. Bu, işletmenin yoğun bir gelişim yolunu gösterir. Genel olarak, işletmenin bu durumu, insan kaynaklarının kullanımının verimsizliğini karakterize eder.

Oblivion grupları ve loncaları

Oblivion grupları ve loncaları Temizleyici: Cinayetlerden sonra kanlı ayak izlerini temizleyen, Sonra kim öldürmeli

Temizleyici: Cinayetlerden sonra kanlı ayak izlerini temizleyen, Sonra kim öldürmeli BCG matrisi: bir işletme örneğinde Excel'de inşaat ve analiz

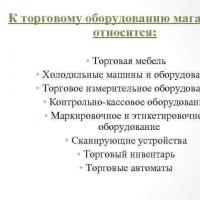

BCG matrisi: bir işletme örneğinde Excel'de inşaat ve analiz LLC "Golden Troika" örneğinde sınıflandırma ve ana ticari ekipman türleri

LLC "Golden Troika" örneğinde sınıflandırma ve ana ticari ekipman türleri Dragonborn Walkthrough Skyrim'de ölüm kartı mührü nereden satın alınır

Dragonborn Walkthrough Skyrim'de ölüm kartı mührü nereden satın alınır Morrowind Vivec Fighters Guild İzlenecek Yol

Morrowind Vivec Fighters Guild İzlenecek Yol Sanatsal oymacılık

Sanatsal oymacılık