Başabaş noktası nedir: 3 hesaplama yöntemi

Başabaş noktası nedir - teorik yön + hesaplamak için veri gereklidir + hesaplamanın 3 popüler yolu.

Ekonominin temellerini bilmeden girişimcilik faaliyetlerini planlamak ve yürütmek oldukça zordur.

Her işadamı, ne olursa olsun veya LLC olursa olsun, gelir, gider ve kar gibi kavramlarla karşı karşıya kalacaktır.

Ve bu genellikle işini başarıyla yürütmek için anlaması gereken şeyin yüzde biri kadardır.

Bu nedenle bugün konuşacağız. başabaş noktası nedir ve neden buna ihtiyaç var?

Başabaş noktası nedir: küçük bir teori

Başabaş noktası (BPU)- bu, geliri giderlerle eşitlemek, yani kar etmemek ve zarara uğramamak için ne kadar malın satılması gerektiğini (ve sadece üretilmediğini) gösteren mikroekonomideki temel kavramlardan biridir.

Bu nedenle, satış hacimlerinin brüt üretim maliyetlerini karşılayacağını öngören kritik bir göstergedir.

Bir işletme kârlılık eşiğini geçer geçmez (bu, başa baş noktasının diğer adıdır) kâr etmeye başlar ve tam tersine, bu seviyeye ulaşmazsa kârsız hale gelir.

Bu göstergenin değeri, hammadde fiyatlarındaki değişikliklere (değişken maliyetler), idari personel maaş fonuna (sabit maliyetler) ve makale boyunca inceleyeceğimiz diğer birçok duruma tepki göstermektedir.

Başabaş noktasının hesaplanmasının önemi, aşağıdaki amaçlarla kullanılabilmesinden kaynaklanmaktadır:

- üretilen ürünleri satmanın optimal maliyetini belirlemek;

- yeni bir projenin kendini amorti edeceği zaman dilimini hesaplamak (gelirlerin maliyetleri aştığı an);

- üretim ve satış sürecindeki sorunlu alanları belirlemek amacıyla göstergedeki değişiklikleri izlemek;

- işletmenin mali durumunu analiz etmek;

- Fiyatlardaki veya giderlerdeki değişikliklerin elde edilen geliri nasıl etkileyeceğini öğrenin.

Başabaş noktası - pratik yön

Başabaş noktasının ne olduğu sorusunu analiz etmenin bir sonraki adımı hesaplamadır.

Ancak bundan önce, bunu ne zaman yapmanın tavsiye edilebileceğini öğrenmenizi öneririz:

- değişken maliyetlerin miktarı ve değeri belirli bir süre boyunca değişmeden kalır;

- sadece sabit maliyetleri değil, aynı zamanda üretim birimi başına değişken maliyetleri de doğru bir şekilde belirlemek mümkündür;

- değişken maliyetler ve üretim hacmi doğrusal bir ilişkiye sahiptir;

- işletmenin çalışma koşulları istikrarlıdır;

- neredeyse hiç bitmiş ürün kalıntısı yoktur (yani üretilen, satılana eşittir).

Başabaş noktasını hesaplamak için gerekli veriler

Başabaş noktasını hesaplamak için şu göstergeleri bilmeniz gerekir:

| Gösterge tanımı | Anlamı |

|---|---|

| CVP / BEP (maliyet-hacim-kar / başa baş noktası) | Başa baş |

| TFC (toplam sabit maliyet) | Sabit giderler |

| TVC (toplam değişken maliyet) | Değişken giderler |

| AVC (ortalama değişken maliyet) | Birim üretim başına değişken maliyetler |

| TR (toplam gelir) | Gelir (gelir) |

| P(fiyat) | Satış fiyatı |

| Q | Fiziksel anlamda üretim hacmi |

| MR (marjinal gelir) | Marjinal gelir |

Bu göstergelere daha yakından bakalım:

- yönetim personelinin maaşları (sosyal fonlara katkılar dahil);

- binaların kiralanması;

- ekipmanın amortismanı.

Değişken giderler- bunlar üretilen ürünlerin miktarına bağlı olanlardır.

Bunlar şunları içerir:

- hammadde alımı;

- çalışan personelin ücretleri (artı sosyal fonlara katkılar);

- ortak ödemeler;

- yakıt ve nakliye masrafları.

- Marjinal gelir gelir (TR) ile toplam değişken maliyetler (TVC) arasındaki veya fiyat (P) ile birim değişken maliyetler (AVC) arasındaki fark olarak hesaplanabilir.

Sabit giderler- bunlar üretim hacmine bağlı olmayanlardır, yani. işletme her durumda bunları üstlenir.

Bunlar şunları içerir:

Yöntem 1. Formülü kullanma.

Başa baş fiziksel ve parasal olarak hesaplanabilir.

İlk durumda, başabaş noktası için kaç birim mal satılması gerektiğini, ikincisinde ise elde edilen gelirin ne kadarının yapılan maliyetleri karşılayacağını öğreneceğiz.

Doğal eşdeğerde TBU'nun hesaplanması:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Açıklık sağlamak için belirli bir örneğe bakalım:

Bir ürünün (AVC) üretimi için değişken maliyetler: 100 ruble;

Satış fiyatı (P): 180 ruble.

Orijinal değerleri formülde değiştirin:

BEP nat = 40.000 / (180-100) = 500 adet.

Elde edilen sonuca göre, işletmenin hangi brüt gelirde sıfıra ineceğini hesaplayabilirsiniz:

BEPden = 500 * 180 = 90.000 ruble.

TBU'nun parasal açıdan hesaplanması:

BEPden = (TR* TFC) / (TR-TVC)

Başabaş noktasını marjinal gelir yoluyla da hesaplayabilirsiniz.

1 ünite için KMR = 1 birim başına MR. /P

Elde edilen değerlere dayanarak şunu elde ederiz:

BEPden = TFC / KMR

Yine yukarıdaki formülleri açıklığa kavuşturmak için bir örnek kullanarak bunları düşünün:

Aşağıdaki verilere sahibiz:

İşletmenin sabit giderleri (TFC): 40.000 ruble;

Değişken maliyetler (TVC): 72.000 ruble;

Gelir (TR): 120.000 ruble.

Değerleri formülde değiştirin:

BEPden = (120.000*40.000) / (120.000-72.000) = 100.000 ruble

MR = 120.000-72.000 = 48.000 ruble

KMR = 48.000 / 120.000 = 0,4

BEPden = 40.000 / 0,4 = 100.000 ruble

Böylece iki formül kullanılarak hesaplanan BEP değerlerinin eşit olduğu görülmektedir.

Bir işletme mallarını 100.000 rubleye satarsa zarara uğramayacaktır.

Marjinal gelir katsayısına gelince, bu durumda yukarıdan alınan her ruble gelirin 40 kopek kar getireceğini gösteriyor.

Birçok ürün için BEP hesaplamasında ise durum şu şekildedir:

- İlk olarak, her bir ürün için marjinal gelir hesaplanır.

- Daha sonra marjinal gelirin gelir içindeki payı ve katsayısı belirlenir.

BEPden = TFC / (1-K TVC),

burada K TVC, gelirdeki değişken maliyetlerin katsayısıdır (TVC / TR).

Neyin ne olduğunu daha açık hale getirmek için tabloyu tanımanızı öneririz:

| Ürün | Mal satışından elde edilen gelir, bin ruble. | Toplam değişken giderler, bin ruble. | Sabit giderler, bin ruble. |

|---|---|---|---|

| Toplam | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| Ürün | Marjinal gelir, bin ruble. | Marjinal gelir payı | Değişken gider oranı |

|---|---|---|---|

| Toplam | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

Yöntem 2: Excel'i kullanma.

Ekonomik hesaplamalarda modern teknolojileri kullanmamak aptallıktır. Büyük miktarlarda çeşitli mallarla çalışan büyük işletmeler onlarsız yapamazlar.

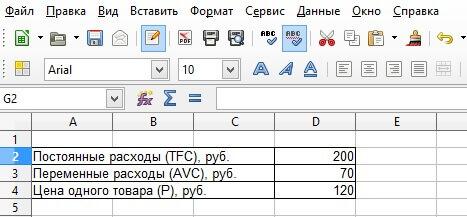

Bu nedenle, popüler bir e-tabloda hesaplamalar yapmak için temel verileri girmeniz gerekir:

Daha sonra hesaplanan verilerle yavaş yavaş doldurulacak bir tablo oluşturulur. Ve sonuçlarına göre şirketin hangi miktarda satılan malın zarar çizgisini geçeceğini görmek mümkün olacak:

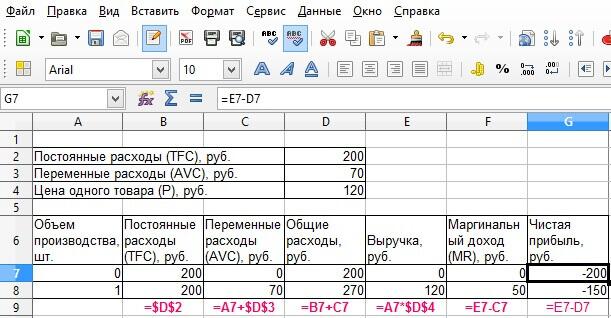

Bu prensibi kullanarak, şirketin birkaç birim mal üretip sattığı gerçeğine dayanarak tabloyu dolduruyoruz:

Yani bizim durumumuzda 4 birim mal satarken şirketin sıfır kar elde ettiği ortaya çıktı. Gelirler 480 ruble olacak.

Ve zaten beşinci parçayı sattıktan sonra 50 rubleye eşit bir kar elde ediliyor.

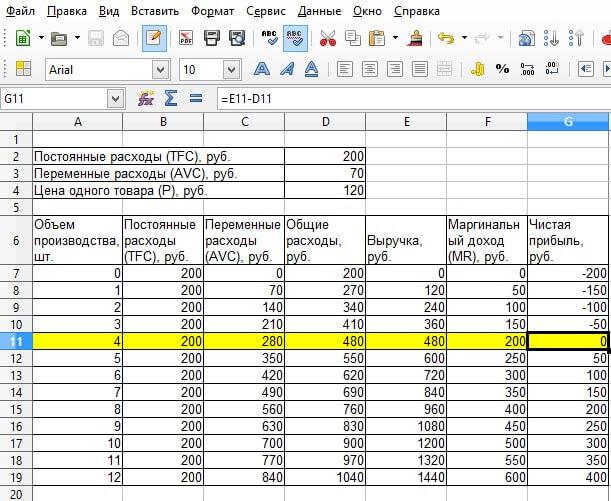

Gördüğünüz gibi, ilk verileri girmeniz gereken bu kadar basit bir elektronik tablo oluşturmak yeterlidir ve başabaş noktasının hesaplanması her zaman elinizin altında olacaktır.

Başabaş noktasını hesaplamak için Excel kullanmanın avantajları:

- fiyat veya maliyetlerle ilgili herhangi bir değişiklik yapabilirsiniz - tablo, sonuçları anında yeniden hesaplayacaktır;

Tahmin yaparken optimum satış hacmini bulmak için başlangıç göstergelerinin değerlerini ayarlayabilirsiniz.

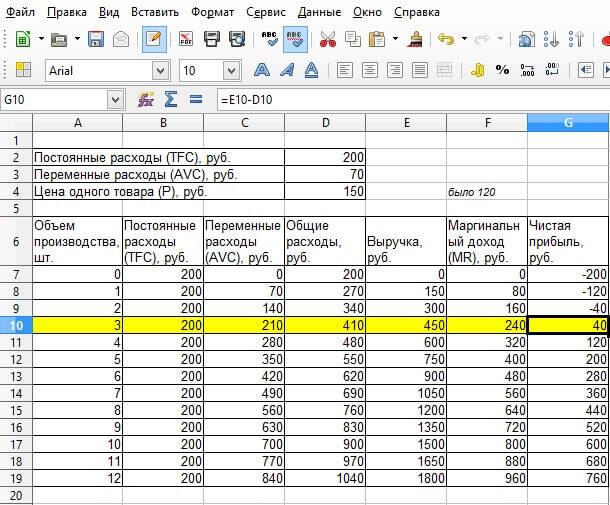

Örneğin üçüncü birim mallardan kar elde etmek istiyorsunuz. Bunu yapmak için hemen fiyatını artırabilir ve nelerin değiştiğini görebilirsiniz.

Böylece, fiyatı 150 ruble olarak belirledikten sonra tablo hemen yeniden hesaplandı ve başabaş noktasının mevcut değerini gösteren yeni veriler üretildi.

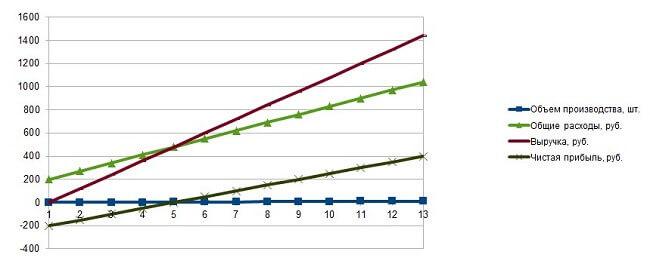

Yöntem 3. Grafik çizme.

Bir grafik oluşturmak için tabloda hesapladığımız tüm göstergelere ihtiyacımız var.

Ortaya çıkan doğrusal diyagramın doğru olması için aşağıdaki verilerin vurgulanması gerekir:

- satış hacmi - X ekseni;

- brüt (sabit, değişken) maliyetler, gelir, net kar - Y ekseni.

Gelir ve brüt giderlerin (değişkenler + sabitler) kesiştiği noktada bir başabaş noktası olacaktır.

Dikey olanı aşağı doğru hareket ettirerek doğal değerini bulacağız ve sola doğru parasal eşdeğerini bulacağız.

Üstelik grafik, zarar ve kâr alanını açıkça gösteriyor.

Örneğimize dönelim.

Bir tabloya sahip olarak istediğiniz göstergeyi gösterecek bir grafiği kolayca oluşturabilirsiniz. Yine siz değişiklik yaptıkça grafik tepki verecek ve yeni sonuçları gösterecektir.

Bu yöntemin tek dezavantajı grafiğin malların tam sayısını göstermeyecek olmasıdır. Elbette kesişme noktasının hangi değere eğilimli olduğunu anlamak için ölçeği artırabilirsiniz, ancak yine de belirli bir göstergeyi verecek olan hesaplamalardır.

Başabaş noktasının hesaplanması bu aşamada son derece önemlidir.

Bunun nasıl yapılacağı hakkında bir kez daha, ancak ilk elden deneyime dayanarak:

Başabaş noktasıyla ilgili sonuçlar

Yukarıda açıklanan bilgilere dayanarak başabaş noktasının şu şekilde olduğunu söyleyebiliriz:

- bu, kırmızıya düşmemek için ne kadar satmanız gerektiğini anlamanın harika bir yoludur;

- oldukça basittir (eğer başlangıç göstergelerini tam olarak biliyorsanız);

- her zaman işletmenin gerçek çalışma koşullarına karşılık gelmez, çünkü hesaplaması, bir işi yürütmede (hiçbir şeyden etkilenmeyen) bir "ütopya" varsayar.

Ancak bu göstergenin ideal koşullar altında iyi çalışmasına rağmen, her girişimci bunu işinin mali durumunu analiz ederken kullanabilmelidir.

Yararlı makale? Yenilerini kaçırmayın!

E-postanızı girin ve yeni makaleleri e-postayla alın

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı Dahili bir mutabakat hazırlamak: örnek belge ve taslak hazırlama kuralları

Dahili bir mutabakat hazırlamak: örnek belge ve taslak hazırlama kuralları Başa baş. Formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

Başa baş. Formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar Ön rapor... Ön rapor: numune doldurma

Ön rapor... Ön rapor: numune doldurma Belgeleri iplikle manuel olarak nasıl dikerim?

Belgeleri iplikle manuel olarak nasıl dikerim? Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası

Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası Kitabınızı ciltlemek

Kitabınızı ciltlemek