Başabaş tablosu nasıl oluşturulur: adım adım talimatlar. işletme ekonomisi

Ürünlerin piyasaya sürülmesinin, üretimine ve satışına bir yatırım anlamına geldiği bilinmektedir. Bir mal yaratmayı amaçlayan her girişimci, hedefin peşinden gider - bu, mal / hizmet satışından kar elde etmektir. Başa baş tablosu, kârın sıfır olduğu, ancak tüm maliyetlerin zaten karşılandığı üretim hacmini ve geliri değer ve ayni terimlerle görmeye yardımcı olur. Buna göre, başabaş noktasını aşan malın müteakip satılan her bir birimi işletmeye kar getirmeye başlar.

Grafik Verileri

Sıralı eylemler hazırlamak ve şu soruya bir cevap almak için: "Başabaş tablosu nasıl oluşturulur?" işlevsel bir bağımlılık oluşturmak için gereken tüm bileşenlerin anlaşılmasını gerektirir.

Firmanın ürün satışına yönelik tüm giderleri brüt maliyetlerdir. Maliyetlerin sabit ve değişken olarak bölünmesi, karı planlamanıza olanak tanır ve kritik hacmin tanımının temelini oluşturur.

Bina kirası, sigorta primleri, teçhizatın amortismanı, ücretler, yönetim sabit maliyetlerin bileşenleridir. Tek bir koşulla birleştirilirler: listelenen tüm maliyetler, üretim hacimlerinden bağımsız olarak ödenir.

Hammadde alımı, nakliye maliyetleri, üretim personelinin ücretleri, miktarı üretilen malın hacmine göre belirlenen değişken maliyetlerin unsurlarıdır.

Gelir aynı zamanda başabaş noktasını bulmak için ilk bilgidir ve satış hacmi ile fiyatın ürünü olarak ifade edilir.

Analitik metod

Kritik hacmi belirlemenin birkaç yolu vardır. Başabaş noktası, analitik yöntemle, yani formül aracılığıyla da bulunabilir. Bu durumda bir program gerekli değildir.

Kar = Hasılat - (Sabit Maliyetler + Değişken Maliyetler * Hacim)

Başabaş tanımı karın sıfır olması şartıyla yapılır. Gelir, satış hacmi ve fiyatın ürünüdür. Bu, yeni bir ifadeyle sonuçlanır:

0 = Hacim*Fiyat - (Sabit Maliyetler + Değişkenler * Hacim),

Temel matematiksel işlemlerden sonra, çıktı şu formüldür:

Hacim = Sabit Maliyetler / (Fiyat - Değişken Maliyetler).

Ortaya çıkan ifadede ilk veriler yerine konulduktan sonra, gerçekleşen malın tüm maliyetlerini kapsayan hacmi belirlenir. Kârı sıfır değil, hedefi, yani girişimcinin almayı planladığı hedefi belirleyerek tersinden gidebilir ve üretim hacmini bulabilirsiniz.

Grafik yöntemi

Piyasadaki sabit koşullar göz önüne alındığında, işletmenin ana göstergelerini tahmin etmek için, başa baş tablosu gibi ekonomik bir araç yeteneklidir. Basit adımlar:

- Satış hacimlerinin gelirlere ve maliyetlere bağımlılığı, X ekseninin hacim verilerini fiziksel terimlerle ve Y gelirinin maliyetleri parasal terimlerle yansıttığı şekilde oluşturulur.

- Ortaya çıkan sistemde, X eksenine paralel ve sabit maliyetlere karşılık gelen bir düz çizgi oluşturulur.

- Değişken maliyetlere karşılık gelen ertelenmiş koordinatlar. Düz çizgi yukarı çıkar ve sıfırdan başlar.

- Grafikte düz bir brüt maliyet çizgisi çizilir. Değişkenlere paraleldir ve y ekseni boyunca sabit maliyetlerin inşasının başladığı noktadan başlar.

- Analiz edilen dönemin gelirini karakterize eden düz bir çizginin (X, Y) sisteminde inşası. Bu süre zarfında ürünlerin fiyatının değişmemesi ve eşit olarak serbest bırakılması şartıyla gelir hesaplanır.

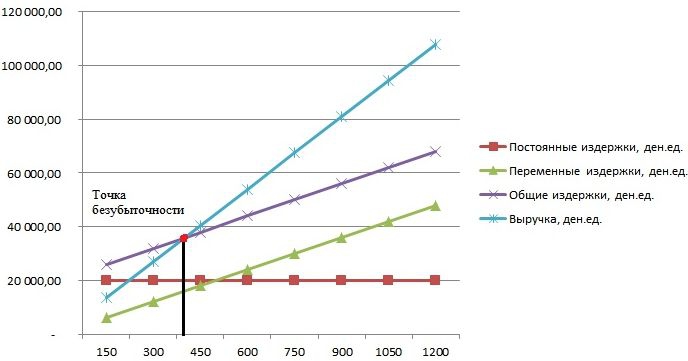

X eksenine yansıtılan doğrudan gelir ve brüt giderlerin kesişimi, istenen değerdir - başabaş noktası. Örnek bir grafik aşağıda tartışılacaktır.

Örnek: başa baş grafiği nasıl çizilir?

Satış hacimlerinin gelir ve maliyetlere işlevsel bir bağımlılığının oluşturulmasına ilişkin bir örnek, Excel programı kullanılarak üretilecektir.

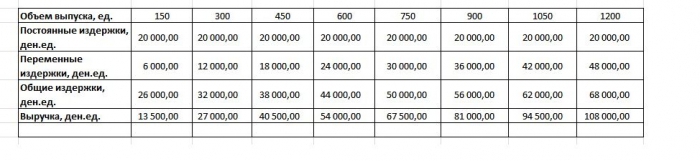

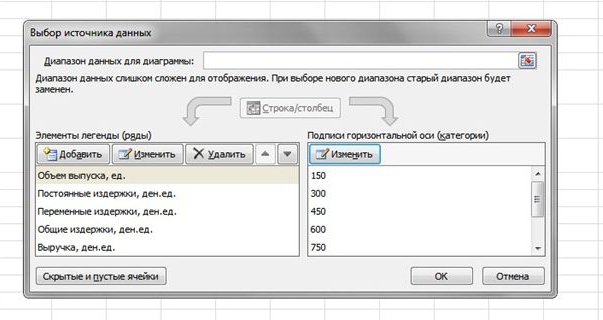

Yapılacak ilk şey, gelir, maliyet ve satış hacimlerine ilişkin verileri tek bir tabloya getirmektir.

Ardından, "Ekle" sekmesini kullanarak araç çubuğundan "İşaretçili Grafik" işlevini çağırmalısınız. Farenin sağ tuşu ile tüm tablonun hücrelerini içeren bir veri aralığı seçildiğinde boş bir pencere görünecektir. Çıktı ile ilgili verilerin seçimi yoluyla x ekseni etiketini değiştirir. Bundan sonra, "Veri kaynağı seçimi" penceresinin sol sütununda, X ekseni ile çakıştığı için çıktı hacmini silebilirsiniz, şekilde bir örnek gösterilmektedir.

Doğrudan gelir ve brüt maliyetlerin kesişme noktasını apsis ekseni üzerinde yansıtırsak, işletmenin başabaş durumunu karakterize eden yaklaşık 400 birimlik hacim açıkça belirlenir. Yani 400'den fazla üretim birimi satan şirket, gelir elde ederek artı olarak çalışmaya başlar.

Formül Örneği

Görevin ilk verileri Excel'deki tablodan alınır. Ürünlerin üretiminin döngüsel olduğu ve 150 adet olduğu bilinmektedir. Çıktı şuna karşılık gelir: sabit maliyetler - 20.000 para birimi; değişken giderler - 6000 den. birimler; gelir - 13.500 den. birimler Başabaş noktasının hesaplanması gereklidir.

- Bir birim üretim için değişken maliyetlerin belirlenmesi: 6000 / 150 = 40 den. birimler

- Gerçekleşebilir bir malın fiyatı: 13.500 / 150 = 90 den. birimler

- Fiziksel olarak kritik hacim: 20.000 / (90 - 40) = 400 birimdir.

- Değer açısından veya bu hacimle gelir olarak: 400 * 90 = 36.000 den. birimler

Başabaş programı ve formül, soruna tek bir çözüm getirdi - çıktı maliyetini karşılayan minimum üretim hacmini belirlemek. Cevap: Tüm maliyetlerin karşılanması için 400 adet üretilmesi gerekirken, gelir 36.000,00 den olacaktır. birimler

İnşaat kısıtlamaları ve koşulları

Satış ürünlerinin satış maliyetlerinin geri ödendiği satış düzeyini değerlendirmenin basitliği, modelin mevcudiyeti için yapılan bir dizi varsayımla elde edilir. Üretim ve piyasa koşullarının ideal olduğuna inanılmaktadır (ve bu gerçeklikten uzaktır). Aşağıdaki koşullar kabul edilir:

- Çıktı ve maliyetler arasındaki doğrusal ilişki.

- Üretilen hacmin tamamı satılan hacme eşittir. Bitmiş ürün stoğu yoktur.

- Malların fiyatları değişmez ve değişken maliyetler de değişmez.

- Ekipman alımı ve üretimin başlaması ile ilgili sermaye harcaması yok.

- Sabit maliyetlerin miktarının değişmediği belirli bir zaman dilimi varsayılır.

Yukarıdaki koşullar nedeniyle, örneği ele alınan başabaş noktası, klasik modelin izdüşümünde teorik bir değer olarak kabul edilir. Uygulamada, çok ürünlü üretim için hesaplamalar çok daha karmaşıktır.

Modelin Dezavantajları

- Satış hacmi, üretim hacmine eşittir ve her iki değer de doğrusal olarak değişir. Dikkate alınmayanlar: alıcıların davranışları, yeni rakipler, serbest bırakmanın mevsimselliği, yani talebi etkileyen tüm koşullar. Çıktı hacimleri hesaplanırken yeni teknolojiler, ekipman, yenilikler vb. de dikkate alınmaz.

- Başabaş konumu bulmak, istikrarlı talep ve düşük rekabet seviyelerine sahip pazarlar için geçerlidir.

- Başabaş analizinin yapıldığı dönem için tek bir ürün fiyatı belirlenirken, hammadde maliyetini, kirayı etkileyebilecek enflasyon dikkate alınmaz.

- Model, ürün satışının istikrarsız olduğu küçük işletmeler tarafından uygulanmasında uygun değildir.

Başabaş noktasının pratik kullanımı

İşletmenin uzmanları, ekonomistler ve analistler hesaplamalar yaptıktan ve bir başabaş noktası tablosu oluşturduktan sonra, dış ve iç kullanıcılar, şirketin ve yatırımın daha da geliştirilmesi konusunda karar vermek için bilgi toplar.

Modeli kullanmanın ana amaçları:

- Ürünlerin fiyatının hesaplanması.

- İşletmenin karlılığını sağlayan çıktı hacminin belirlenmesi.

- Ödeme gücü ve finansal güvenilirlik seviyesinin belirlenmesi. Çıktı, başabaş noktasından ne kadar uzaksa, finansal güvenlik marjı o kadar yüksek olur.

- Yatırımcılar ve alacaklılar - şirketin gelişiminin ve ödeme gücünün etkinliğinin değerlendirilmesi.

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları

Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları Başa baş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

Başa baş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar Ön rapor ... Ön rapor: numune doldurma

Ön rapor ... Ön rapor: numune doldurma Belgeleri ipliklerle elle nasıl dikerim?

Belgeleri ipliklerle elle nasıl dikerim? Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası

Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası kitabınızı ciltlemek

kitabınızı ciltlemek