Başabaş noktanızı nasıl hesaplayabilirsiniz?

Başabaş noktasının belirlenmesi, herhangi bir işletmenin etkin işleyişinin temel taşıdır. Bu göstergenin hesaplanması sadece işletme sahipleri için değil aynı zamanda yatırımcıları için de büyük önem taşımaktadır. Eğer ilki üretimin ne zaman kârlı hale geldiğini anlamak zorundaysa, ikincisi finansman sağlama konusunda bilinçli bir karar verebilmek için bu göstergenin değerinin farkında olmalıdır.

Başabaş noktası nedir ve ne gösterir?

Bu gösterge, bir şirketin ne zaman zarar etmeyi bıraktığını ancak henüz kar elde edemediğini anlamaya yardımcı olur. Aynı zamanda herhangi bir ek üretim biriminin üretimi ve satışı kâr oluşumunu da beraberinde getirir. Dolayısıyla başabaş noktası, işletmenin etkili bir şekilde gelişmeye başlayabileceği belirli bir başlangıç noktasıdır. Onlar. bu gösterge şirketin doğru yolda ilerlediğinin bir nevi göstergesidir.

Bu gösterge aynı zamanda denir kârlılık eşiği ya da sadece BEP(İngilizceden başabaş noktası). Satışından elde edilen gelirin üretim maliyetine eşit olacağı bir ürünün üretim hacmini karakterize eder.

Bu göstergenin değerini belirlemenin ekonomik anlamı nedir? Kârlılık eşiği, işletmenin maliyetlerini karşılama yeteneğini gösterir.

Başabaş noktası, harcamaların gelir tarafından karşılanması durumunda ortaya çıkar. Şirket bu gösterge aşıldığında kâr kaydediyor. Bu göstergeye ulaşılamazsa şirket zarara uğrar.

Yani başabaş noktası şunu gösterir:

- şirketin kar kaydetmeye başladığı seviye;

- Ürünlerin üretiminin karşılığının alınamadığı kabul edilebilir minimum gelir düzeyi;

- altına düşülemeyecek minimum kabul edilebilir fiyatlandırma seviyesi.

Ek olarak, bu göstergenin belirlenmesi şunları sağlar:

- başabaş noktasında zaman içinde meydana gelen değişikliklerle ilişkili sorunları tanımlamak;

- fiyat değiştiğinde bir ürünün çıktı hacmini veya üretimini değiştirmenin nasıl mümkün olabileceğini belirlemek;

- Kayıplara maruz kalmamak için geliri ne kadar azaltmanın tavsiye edildiğini hesaplayın.

Kârlılık eşiğinin belirlenmesi, yatırımcıların, belirli bir satış hacminde başa baş olması durumunda belirli bir projenin finansmana değer olup olmadığına karar vermesine yardımcı olur.

Video - başabaş noktası analizi:

Bu nedenle çoğu yönetim kararı ancak başabaş noktası hesaplandıktan sonra alınır. Bu gösterge, şirketin maliyetlerinin mal satışlarından elde edilen gelire eşit olduğu kritik satış hacmi değerinin hesaplanmasına yardımcı olur. Bu göstergedeki hafif bir düşüş bile şirketin iflasının başlangıcını gösterecektir.

Önemli! Şirket başabaş noktasını geçtiğinde kar kaydetmeye başlayacak. O zamana kadar zararına çalışır.

Hesaplama formülleri

Kârlılık eşiği fiziksel veya parasal açıdan ölçülebilir.

Her iki durumda da karlılık eşiğini belirlemek için öncelikle işletmenin maliyetlerini hesaplamak önemlidir. Bunu yapmak için sabit ve değişken maliyetler kavramını tanıtıyoruz.

Sabit maliyetler zamanla değişmez ve doğrudan satış hacmine bağlı değildir. Bununla birlikte, örneğin aşağıdaki faktörlerin etkisi altında da değişebilirler:

- şirket performansındaki değişiklikler;

- üretimin genişletilmesi;

- kiralama fiyatlarındaki değişiklikler;

- genel ekonomik koşullardaki değişiklikler vb.

Bunlar genellikle aşağıdaki maliyetleri içerir:

- yönetim giderlerinin ödenmesi;

- kira;

- amortisman kesintileri.

Değişken fiyatlarüretim hacmindeki değişikliklere bağlı olan daha istikrarsız bir değerdir. Bu tür maliyet şunları içerir:

- işçilere ücretlerin ve diğer kesintilerin ödenmesi;

- hammadde maliyetleri ve gerekli malzemelerin satın alınması;

- bileşenlerin ve yarı mamul ürünlerin satın alınması;

- enerji ödemesi.

Buna göre üretim hacmi ve satış hacmi arttıkça değişken maliyetlerin miktarı da artacaktır.

Üretilen malın birim başına değişken maliyetleri, üretim hacmi değiştiğinde değişmez! Şartlı olarak kalıcıdırlar.

Maliyet kavramını ve türlerini tanımladıktan sonra başabaş noktasının (BEP) nasıl hesaplanacağını öğrenelim. ayni. Bunu yapmak için aşağıdaki formülü kullanıyoruz:

BEP (fiziksel anlamda) = sabit maliyetler / (birim satış fiyatı - birim başına değişken maliyetler)

İşletme yalnızca bir tür ürünün üretimiyle uğraşırken bu formülün kullanılması tavsiye edilir. Ancak bu son derece nadirdir. Bir işletme geniş bir ürün yelpazesi üretiyorsa, her tür için göstergeler özel bir genişletilmiş formül kullanılarak ayrı ayrı hesaplanır.

Başabaş noktası hesaplanırken parasal açıdan başka bir formül kullanılır:

BEP (parasal açıdan) = (sabit maliyetler / marjinal kâr) * ürün satışlarından elde edilen gelir

Doğru hesaplamalar için analiz edilen döneme ait maliyet ve gelire ilişkin gerçek verileri kullanırız. Bu durumda aynı analiz dönemine ait göstergelerin kullanılması gerekmektedir.

Ancak BEP'yi marjinal kârla belirlerken bu formülün kullanılması doğrudur ki bu pozitiftir. Negatif olması durumunda BEP değeri, belirli bir döneme ilişkin sabit ve değişken maliyetlerin toplamı olarak belirlenir.

İşletmelerde karlılık eşiğini belirlemenin önemi hakkında video:

Veya kârlılık eşiğini hesaplamak için başka bir formül kullanabilirsiniz:

BEP (parasal açıdan) = Sabit maliyetler / KMD,

burada KMD marjinal kar katsayısıdır.

Bu durumda KMR, MR'nin (marjinal gelir) gelire veya fiyata bölünmesiyle belirlenebilir. Buna karşılık MD, aşağıdaki formüllerden biri kullanılarak elde edilir:

MD = V - PZO,

burada B gelirdir,

VZO – satış hacmine göre değişken maliyetler.

MD = C - PZE,

burada C fiyattır,

PZE – birim mal başına değişken maliyetler.

Hesaplama örnekleri

Daha fazla netlik sağlamak için, bir işletme ve mağaza örneğini kullanarak başabaş noktasının hesaplanmasına ilişkin örneklere bakalım.

Bir sanayi kuruluşu için

Diyelim ki aşağıdaki koşullar sağlandı. Şirket tek tip ürün üretiyor. Aynı zamanda birim üretim başına maliyet 50.000 ruble. Fiyat – 100.000 ruble. Sabit maliyetler - 200.000 ruble. İşletmenin karlılık eşiğine ulaşacağı minimum üretilen mal miktarını hesaplamak gerekir. Onlar. BEP'i fiziksel olarak hesaplamamız gerekir. Yukarıdaki formülü kullanırız ve şunu elde ederiz:

BEP (fiziksel anlamda) = 200.000/(100.000-50.000) = 40 (ürün birimleri).

Sonuç: Böylece işletme en az 40 birim ürün ürettiğinde başabaş noktasına ulaşacaktır. İşletmenin ürettiği ürünlerin hacmindeki artış kar sağlayacaktır.

Mağaza için

Aşağıdaki örnekte bir mağazanın başabaş noktasını hesaplayacağız. Mağazanın bir bakkal olduğunu ve aşağıdaki sabit maliyetlerin (ruble cinsinden) olduğunu varsayalım:

- alan kirası – 80.000;

- yöneticilerin maaşları – 60.000;

- sigorta primleri – 18.000;

- elektrik faturaları - 10.000.

Toplam: 168.000 (ruble).

Koşullar ayrıca maliyet değişkenlerinin değerlerini de verir:

- enerji ödemesi – 5.000;

- hammadde maliyetleri – 10.000.

- Toplam: 15.000 (ruble).

Gelir miktarının 800.000 ruble olduğunu varsayalım. BEP'i maliyet açısından tanımlayalım. Öncelikle marjinal kârı hesaplayalım. Bunu yapmak için değişken maliyetleri gelirden çıkarın ve 800.000 – 15.000 = 785.000 elde edin.O zaman KMD 785.000 / 800.000 = 0,98 olacaktır.

Daha sonra başabaş noktası, sabit maliyetlerin elde edilen katsayıya bölünmesine veya 168.000/0,98 = 171.429 rubleye eşit olacaktır.

Sonuç: Dolayısıyla gelirin giderlerden fazla olması için mağazanın 171.429 ruble değerinde mal satması gerekiyor. Sonraki tüm satışlar mağazaya net kar getirecektir.

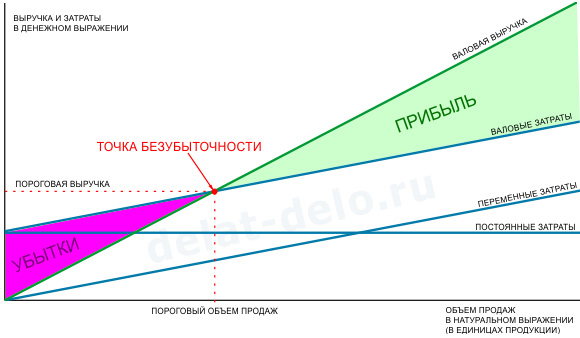

Takvim

Kârlılık eşiğini bulmak için bu göstergeyi hesaplamanın grafiksel yöntemini kullanabilirsiniz. Bunu yapmak için grafikte sabit ve değişken maliyetlerin yanı sıra toplam (brüt) maliyetleri de göstereceğiz. Başabaş noktası grafiksel olarak brüt gelir ve toplam maliyet eğrilerinin kesişme noktasına karşılık gelir.

Buna bir örnekle bakalım.

Aşağıdaki koşullar verilmiştir (ruble cinsinden):

- gelir tutarı – 100.000;

- üretim çıktısı – 100 (adet);

- sabit maliyetler – 25.000;

- değişken maliyetler – 30.000.

Bu verileri grafikte işaretledikten sonra şu sonuca varıyoruz: İşletme 35.700 ruble tutarında gelir elde ettiğinde başa baş noktasında olacak. Dolayısıyla bir işletme 35 birimden fazla miktarda mal satarsa kâr kaydedecektir.

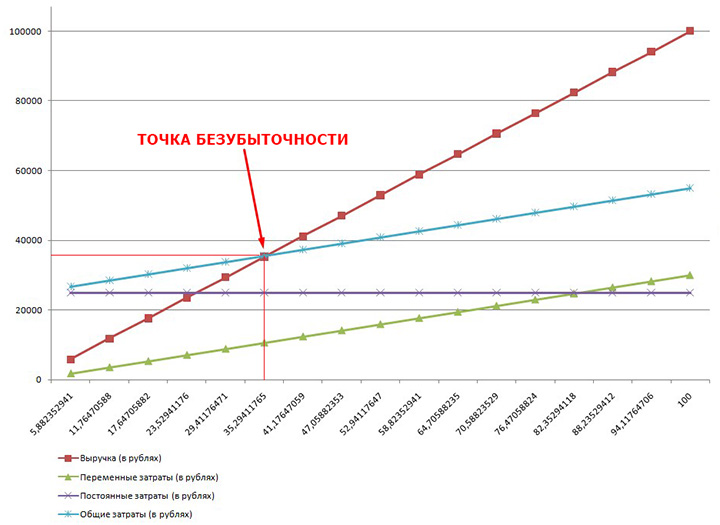

Excel'deki formülleri kullanarak başabaş noktasını hesaplamak

Excel'i kullanarak karlılık eşiğini hesaplamak çok kolay ve kullanışlıdır - bunu yapmak için, yalnızca ilk verileri uygun tabloya girmeniz yeterlidir, ardından programlanmış formülleri kullanarak durumumuz için karlılık eşiğinin değerini elde edeceğiz. Hem maddi hem de ayni anlamda.

Mühendislik endüstrisinde parça üretiminde uzmanlaşmış bir imalat işletmesi için başabaş noktası hesaplamasını Excel'de indirebilirsiniz.

Genel durum için Excel'de başabaş noktasının hesaplanmasına yönelik grafik ve formül verilmiştir.

Kârlılık eşiğinin hesaplanması işletmenin normal işleyişi için önemlidir. Bunu belirlemek için birkaç yöntem vardır, her özel durum için en uygun olanı seçilmelidir.

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı Dahili bir mutabakat hazırlamak: örnek belge ve taslak hazırlama kuralları

Dahili bir mutabakat hazırlamak: örnek belge ve taslak hazırlama kuralları Başa baş. Formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

Başa baş. Formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar Ön rapor... Ön rapor: numune doldurma

Ön rapor... Ön rapor: numune doldurma Belgeleri iplikle manuel olarak nasıl dikerim?

Belgeleri iplikle manuel olarak nasıl dikerim? Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası

Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası Kitabınızı ciltlemek

Kitabınızı ciltlemek