Başabaş noktası nasıl hesaplanır: girişimcilere yardımcı olmak

Alexander Kaptsov

Okuma süresi: 14 dakika

bir bir

Her ölçekteki ticari faaliyet kar elde etmeyi içerir. Girişimcilerin şirketin gerçek gelir seviyesine ulaşmasının ne kadar zaman alacağını anlaması önemlidir. Başabaş noktasını hesaplama ihtiyacının ortaya çıktığı yer burası mı? Bu gösterge nedir? Nasıl tanımlanır? Girişimciler başabaş noktasını hesaplarken ve analiz ederken hangi sorunlarla karşılaşıyor, web sitesini okuyun

Başabaş noktası neyi gösteriyor? Tanım ve anlam

Ekonomik anlamda başabaş noktası, net kar göstergesinin sıfır olacağı bir ticari kuruluşun geliridir. Başka bir deyişle, gelir miktarı işletmenin hem kalıcı hem de değişken tüm giderlerini kapsar. Başabaş noktasına ulaşmak, işletmenin toplam maliyetlerinin karşılanması anlamına gelir. Sonuç olarak, şirketin sonraki faaliyetleri (ve sonraki uygulamaları) karlı statüsünü alacaktır. Dedikleri gibi: şirket kârla çalışmaya başlayacak.

Başabaş göstergesi bir işadamına neyi gösterir:

- Şirketin hesabına ne kadar para yatırılmalıdır? böylece gerçekten karlı faaliyetler başlayabilir. Parasal açıdan kârlılığın eşiği nedir? Koşullu bir örnek, 100 ruble gelir sıfır iş anlamına gelir ve 101 ruble'den başlayarak şirket kâr eder.

- Minimum satış hacmi nedir . Daha aşağıya inemezsiniz, aksi takdirde üretimi telafi edemezsiniz.

- Dolaylı olarak minimum satış fiyatını gösterir . Hangi seviyenin altında ürün satmanın bir anlamı olmadığı ortaya çıkıyor.

Başabaş göstergesi planlanan yatırımda önemli bir rol oynar. Önerilen projenin etkinliğini yansıtır: geri ödeme süresi, risk derecesi. Hesaplamalara dayanarak bir iş adamı, bu yatırım seçeneğinin kendisi için karlı olup olmadığını veya riskli bir girişime katılmaya değip değmeyeceğini her zaman belirleyebilir.

Başabaş noktasının hesaplanmasında hangi göstergeler yer alır?

Gerçek kârın başlayacağı eşiği hesaplarken maliyet türlerini belirlemek gerekir.

Bunlar:

1.Kalıcı - Ne kadar ürün üretildiğinden ve bitmiş ürünün ne kadarının satıldığından bağımsızdır. Bu gider, üretim kapasitesinin artması/azalması, kiranın değişmesi, rublenin değer kaybetmesi veya enflasyon ile veya üretim alanının azalması (artması) ile değişebilir.

- Kira.

- Amortisman kesintileri.

- Yönetici ve yöneticilerden personelin maaşı (kesintiler dahil).

- Yardımcı ödemeler.

- Aydan aya değişmeyen diğer giderler.

2. Değişkenler – üretilen ürünlerin hacmine bağlı olarak. Esasen, üretilen malların hacmi ve buna bağlı olarak satışlar arttıkça bunlar da artar. Ve aynı şekilde azalırlar.

Değişken (değişen) giderler arasında:

- Tüm malzeme, bileşen ve iş parçası yelpazesi.

- Üretim ihtiyaçları doğrultusunda kullanılan yakıt ve enerji maliyetleri.

- İşçilerin tüm kesintilerle birlikte kazançları vb.

Dikkat . Tek bir ürüne göre değişen gider miktarını dikkate alırsak, üretim hacmi bu parametreyi etkileyemez. Bu açıdan değer koşullu olarak sabittir.

Giderlerin miktarını, satılan malların maliyetini, satış gelirini ve tabii ki özel bir formülü bilerek, başabaş eşiğini (karlılık noktası) hesaplamak kolaydır.

Başabaş noktası nasıl belirlenir: belirleme yöntemleri ve hesaplama formülü

Söz konusu değer iki formül kullanılarak hesaplanabilir. Birincisinin sonucu doğal değer (parçalar halinde ürün), ikincisinin sonucu ise değer ifadesi olacaktır.

1. Çıktı birimlerinde karlılık noktasını (BER) hesaplamak için formül:

BER = FC / (P - AVC), Nerede

F.C.– sabit maliyetlerin miktarı.

R– bitmiş ürünün parça başına fiyatı (sağlanan hizmet veya gerçekleştirilen iş).

ESÜ– Bir birim mal için gerekli olan değişken maliyetlerin miktarı.

BER– doğal olarak ifade edilen izin verilen satış hacmi.

2. Para miktarıyla ifade edilen başabaş eşiğini (BER) hesaplamak için formül

Bu durumda marjinal nitelikteki geliri yansıtan, yani elde edilen gelirde marjın payının ne olduğunu gösteren özel bir göstergenin hesaplanmasıyla başlamak gerekir.

Katkı payı marjı (MR) nasıl belirlenir?

MR = TR – VC, Nerede

TR– gelir göstergesi.

V.C.– değişken maliyetlerin miktarı.

P=TR/Q

Q– satış hacmidir.

Böylece katkı marjı oranı (KMR) şu şekilde olacaktır:

KMR = MR/P

Başabaş eşiğini (BER) hesaplama formülü şuna benzer:

BER = FC / KMR

Toplam ( BER) kritik gelir miktarına eşittir. Daha az olması durumunda kayıplar başlar.

Elbette açıklayıcı örnekler, şirketin "artı" olarak çalışmaya başladığı noktanın hesaplamalarının anlaşılmasına daha fazla netlik getirecektir.

Bir imalat işletmesinin başabaş noktası nasıl hesaplanır?

İşletmeler genellikle... Fiyatı yaklaşık olarak aynı, bu şaşırtıcı değil çünkü bu, maliyetleri düşürmenin doğrudan bir yoludur. Bu nedenle bu durumda başabaş eşiğinin doğal ifadeye göre hesaplanması tavsiye edilir.

Örneğin üretilen bir ürünün maliyeti 420 ruble.

Maliyetlerin listesi tabloda verilmiştir:

| Sabit giderlerin adı | Bir birim bitmiş ürün üretmek için gereken değişken maliyetlerin adı | Ruble cinsinden birim maliyet | |

| Genel bitki türü tüketimi | 82 000 | Malzemeler | 155 |

| Amortisman türü kesintiler | 110 000 | Boşluklar | 92 |

| İdari ve idari personelin maaşı | 110 000 | İşçilerin kazancı | 65 |

| Ortak ödemeler | 25 000 | 22 | |

| Toplam | 327 000 | 334 |

Kârlılık puanının hesaplanması:

BER= 327.000 / (420-327) = 3.516 adet

Sonuç olarak, 3.516 adet nihai ürünün üretimi ve satışı ile işletmenin karlılığı sağlanmaktadır. Bu hacmin aşılması durumunda şirket kar elde eder.

Ticarette başabaş noktasının hesaplanmasına bir örnek

Ticaret sektörünün özellikleri (ürün çeşitliliğinin genişliği ve fiyatların çeşitliliği) dikkate alındığında, başabaş eşiğinin mal birimi cinsinden hesaplanması tavsiye edilmez. Bu nedenle hesaplamaların sonucu her zaman parasal bir değerdir. Daha net anlaşılması açısından bir çocuk giyim mağazası örneğini kullanalım.

Masrafları tabloda:

| Sabit giderlerin adı | Ruble cinsinden sabit giderlerin tutarı | Değişken maliyetlerin adı | Ruble cinsinden değişken maliyetlerin miktarı |

| Bina kirası için ödeme | 115 000 | Bir birimin satın alma fiyatı (ortalama) | 1 100 |

| Satış görevlilerinin maaşları | 135 000 | Planlanan satış hacmi | 650 adet |

| Tahakkuk eden ücretlerden yapılan kesinti tutarı (yaklaşık %30) | 45 000 | ||

| Ortak ödemeler | 20 000 | ||

| Reklam giderleri | 30 000 | ||

| Toplam | 345 000 | 715 000 |

Bu, sürekli olarak 345.000 ruble harcandığı, kalemin değerinin 2.800.000 ruble, değişken giderlerin ise 715.000 ruble olduğu anlamına geliyor.

Marjinal gelir miktarı şuna eşittir:

BAY.= 2.800.000 – 715.000 = 2.085.000 ruble

KMR = 2 085 000 / 2 800 000 = 0,75

Artık başabaş eşiğini hesaplamaya başlayabilirsiniz:

BER= 345.000 / 0,75 = 460.000 ruble

Hesaplama sonucu ne diyor? Sıfır kârla faaliyet gösterebilmek için bir mağazanın 460.000 ruble değerinde kıyafet satması gerekiyor. Bu eşiğin üzerinde karlı ticaret başlar.

Marjinal gelir göstergesi ilginçtir. Mali gücü veya daha doğrusu rezervini karakterize eder. Bu versiyonda 2.085.000 ruble. Bu rakama göre gelir azaltımına izin veriliyor. Gelirde daha büyük bir düşüş mağazayı kârsız bölgeye sürükleyecektir.

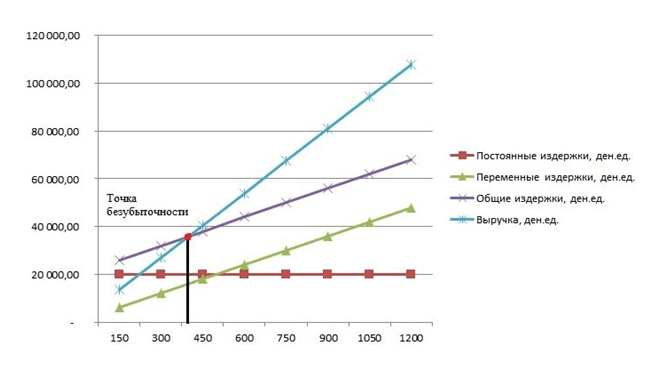

Başabaş noktası nasıl çizilir?

Grafik yöntemi kullanılarak şirketin ana performans göstergelerinin sabit piyasa koşulları altında tahmin edilmesi yapılır.

Grafik, satılan malların gelir ve giderlere bağımlılığını göstermektedir:

- X ekseni Satış hacimlerine ilişkin bilgileri birim cinsinden yansıtır.

- Y ekseni gelir ve giderleri ruble cinsinden gösterir.

XY sisteminde bir grafik oluştururken 4 satır oluşturulur:

- Doğrudan sabit maliyetler Abscissa eksenine paralel uzanır - değişmezler.

- Değişken maliyet satırı sıfır noktasından başlayıp yukarıya doğru yönelir.

- Toplam gider satırı değişken maliyetlere paralel ilerler ancak Y ekseni üzerindeki bir noktadan kaynaklanır, yani başlangıcı sabit maliyetlerin başlangıcına karşılık gelir.

- Gelir satırı Analiz edilen dönemdeki üretim, belirli bir zaman diliminde fiyatların sabit olduğunu ve tekdüze çıktıyı varsayar.

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı Dahili bir mutabakat hazırlamak: örnek belge ve taslak hazırlama kuralları

Dahili bir mutabakat hazırlamak: örnek belge ve taslak hazırlama kuralları Başa baş. Formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

Başa baş. Formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar Ön rapor... Ön rapor: numune doldurma

Ön rapor... Ön rapor: numune doldurma Belgeleri iplikle manuel olarak nasıl dikerim?

Belgeleri iplikle manuel olarak nasıl dikerim? Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası

Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası Kitabınızı ciltlemek

Kitabınızı ciltlemek