Başabaş noktası - nedir ve nasıl hesaplanır, formüller ve grafikler + örnekler ve hesaplama için bir Excel dosyası

Merhaba! Bugün başabaş noktası ve nasıl hesaplanacağı hakkında konuşacağız.

Karar veren herhangi bir kişi, her şeyden önce nasıl kar edeceğini düşünür. İş yaparken, üretim maliyetleri vardır - bunların tümü, ürünlerin üretim ve pazarlama maliyetleridir. Toplam satış gelirinden parasal olarak düşülerek pozitif (kâr) veya negatif (kayıp) sonuç elde edilir. İşletmenin başarılı bir şekilde işlemesi için, gelirden kara geçişin sınırını bilmek gerekir. Bu kırılma noktasıdır.

başabaş noktası nedir

Alınan tüm gelirin yalnızca toplam maliyetleri karşılayabildiği üretim hacmi - bu kırılma noktası(İngiliz başabaş noktasından - kritik hacim noktası).

Yani bu, parasal olarak o kadar asgari bir gelir miktarı veya yalnızca tüm üretim maliyetlerini telafi eden niceliksel olarak üretilen ve satılan üretim hacmidir.

Bu noktaya gelinmesi, şirketin zararda faaliyet göstermediği, ancak yine de kar elde etmediği anlamına gelir. Etkinliğin sonucu sıfırdır. Satılan her bir sonraki mal birimi ile şirket kar eder. Bu terim için diğer isimler: karlılık eşiği, kritik üretim hacmi.

Başabaş noktasını neden bilmeniz gerekiyor?

Bu göstergenin değeri, işletmenin mevcut mali durumunu değerlendirmek ve geleceğe yönelik ekonomik planlama yapmak için önemlidir. Başabaş noktası şunları yapmanızı sağlar:

- Üretimi, bayi ağını genişletmenin, yeni teknolojilere ve ürün türlerine hakim olmanın fizibilitesini belirlemek;

- Şirket sahipleri, yatırımcılar ve alacaklılar için önemli olan ödeme gücü ve finansal istikrarı değerlendirmek;

- Göstergedeki değişimi dinamik olarak takip edin ve üretim sürecindeki darboğazları belirleyin;

- Bir satış planı hesaplayın ve planlayın;

- Kayba gitmemek için izin verilen gelir indirimi miktarını veya satılan birim sayısını belirleyin;

- Fiyat değişikliklerinin, üretim maliyetlerinin ve satış hacminin mali sonuç üzerindeki etkisini hesaplayın.

Başabaş noktasını hesaplamak için hangi verilere ihtiyaç vardır?

![]()

Göstergeyi doğru bir şekilde hesaplamak için sabit ve değişken maliyetler arasındaki farkı anlamak gerekir.

Ayrıca aşağıdaki bilgileri de bilin:

- 1 birim ürün veya hizmetin fiyatı (P);

- Üretilen ve satılan (klasik hesaplama modelinde) ürünlerin fiziksel olarak hacmi (Q);

- Satılan ürünlerden elde edilen gelir (B). Eşiği fiziksel olarak hesaplamak için bu gösterge isteğe bağlıdır;

- Sabit maliyetler (Zpost.) - Bunlar, üretim hacmine bağlı olmayan üretim maliyetleridir. Uzun süre değişmezler.

Bunlar şunları içerir:

- Mühendislik ve teknik işçiler ile yönetim personeli için maaş ve sigorta primleri;

- Binalar, yapılar için kiralama;

- Vergi kesintileri;

- Amortisman kesintileri;

- Kredi ödemeleri, leasing ve diğer yükümlülükler.

5. değişken fiyatlar(Zper), mal üretiminin veya sunulan hizmet hacminin artmasına veya azalmasına bağlı olarak artan veya azalan üretim maliyetidir. Göstergenin değeri, şirket faaliyetlerindeki herhangi bir değişikliğe anında yanıt vererek büyük ölçüde değişebilir.

Bu maliyetler şunları içerir:

- Hammadde, bileşen, yedek parça, yarı mamul maliyeti;

- Ana üretim işçileri ile parça başı ücretle çalışan personelin maaş ve sigorta primleri;

- Elektrik, yakıtlar ve yağlar (POL), yakıt;

- Ücret.

Tüm maliyetlerin sabit ve değişken olarak bölünmesi şarta bağlıdır ve klasik modelde başabaş noktasını hesaplamak için kullanılır. Bir dizi ekonomik varlığın özgüllüğü, maliyetlerin ekonomik anlama göre ayrı türlere daha kesin bir şekilde tahsis edilmesini gerektirir.

Özellikle, üretim maliyetleri ek olarak şunlar olabilir:

- Şartlı olarak kalıcı.Örneğin, bir ambarın kirası sabit bir bileşenken, envanteri depolama ve taşıma maliyeti değişken bir bileşendir;

- Koşullu değişkenler.Örneğin, sermaye ekipmanının amortisman (aşınma ve yıpranma) ödemesi sabit bir değerdir ve planlanmış ve cari onarımların maliyeti değişken bir değerdir.

Farklı işletmelerdeki maliyet muhasebesi sistemleri farklıdır (örneğin, standart maliyet, doğrudan maliyet, değişken maliyet vb.). Değişken maliyetlerin her ürün için bireysel maliyetlere bölünmesi, sabit maliyetler ile her ürün için bireysel maliyetler arasında bir ayrım vb. vardır.

Bu makale, tek bir ürün için başabaş noktasını hesaplamak için klasik modeli ve ayrıca çeşitli mal türleri ile bir hesaplama örneğini ayrıntılı olarak tartışacaktır.

Göstergeyi hesaplamak için formül

Başabaş noktası (kısaltılmış BEP) hem parasal hem de fiziksel olarak matematiksel olarak hesaplanır. Her şey belirli bir işletmenin özelliklerine bağlıdır. Bir ürünün (veya birkaçının) katılımıyla klasik modele göre hesaplanırken - daha sonra ortalama veriler alınır), bir dizi faktör için varsayımlar dikkate alınır:

- Belirli bir üretim hacmindeki sabit maliyetler değişmeden kalır (bu seviyeye ilgili denir). Bu aynı zamanda değişken maliyetler ve fiyatlar için de geçerlidir;

- Nihai ürünlerin çıktısı ve maliyeti doğrusal olarak (doğru orantılı olarak) artar veya azalır;

- Belirli bir hesaplama aralığındaki üretim kapasitesi sabittir;

- Ürün yelpazesi değişmez;

- Envanter boyutunun etkisi önemsizdir. Yani, devam eden işin değerinde küçük dalgalanmalar olur ve üretilen tüm ürünler alıcıya bırakılır.

Bu ekonomik gösterge, projenin geri ödeme süresi (noktası) ile karıştırılmamalıdır. Şirketin yatırımdan kar elde etmeye başlayacağı süreyi (aylar, yıllar) gösterir.

Parasal açıdan başabaş noktası

Hesaplama formülü, tüm maliyetleri karşılayacak minimum gelir miktarını gösterecektir. Kâr sıfır olacaktır.

Aşağıdaki gibi hesaplanır:

![]()

Paydada, gelir ve değişken maliyetler arasındaki fark, katkı marjıdır (MA). Gelirin fiyat ve hacmin ürününe eşit olduğunu bilerek, 1 birim üretim için de hesaplanabilir:

B=P*Q

1 birim için MD. = P - Zper. 1 birim için

Başabaş noktasını farklı bir formül kullanarak belirlemek için marjinal gelir oranını (Kmd) bulun:

![]()

![]()

Her iki formüldeki son değer aynı olacaktır.

Fiziksel açıdan başabaş noktası

Hesaplama formülü, tüm üretim maliyetlerini sıfır kârla karşılayacak minimum satış hacmini gösterecektir. Aşağıdaki gibi hesaplanır:

![]()

Bu kritik hacmi aşan bir sonraki satılan mal birimi işletmeye kar getirecektir.

Bilinen bir VERNat değeri ile. VERDEN'i hesaplayabilirsiniz.:

Verden. = VERN. *P

Excel'de Başabaş Noktası Nasıl Hesaplanır?

Microsoft Office Excel'de başabaş noktasını hesaplamak çok uygundur. Tüm veriler arasında gerekli formülleri oluşturmak ve bir tablo oluşturmak kolaydır.

Tablo sırası

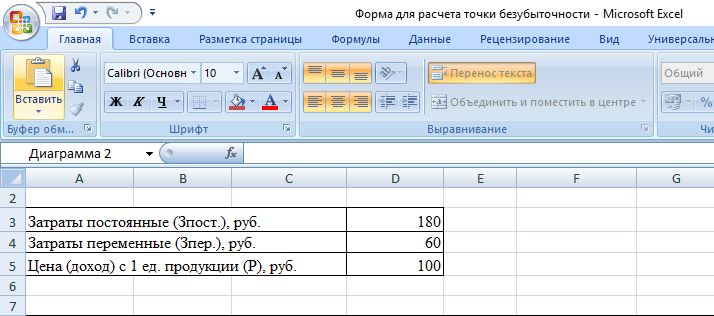

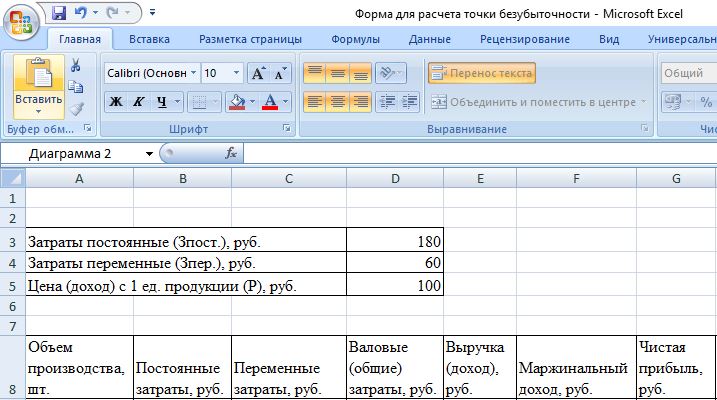

Öncelikle maliyet ve fiyat göstergelerini girmeniz gerekir. Diyelim ki sabit maliyetler 180 ruble, değişken maliyetler 60 ruble, 1 birim malın fiyatı 100 ruble.

Sütunlardaki değer aşağıdaki gibi olacaktır:

- Üretim hacmini kendimiz dolduruyoruz, bizim durumumuzda 0 ile 20 adet arasında bir aralık alıyoruz;

- Sabit Maliyetler =$D$3;

- Değişken maliyetler =A9*$D$4;

- Brüt (toplam) maliyetler = B9 + C9;

- Gelir (gelir) \u003d A9 * $ D $ 5;

- Marjinal gelir \u003d E9-C9;

- Net kar (zarar) = E9-C9-B9.

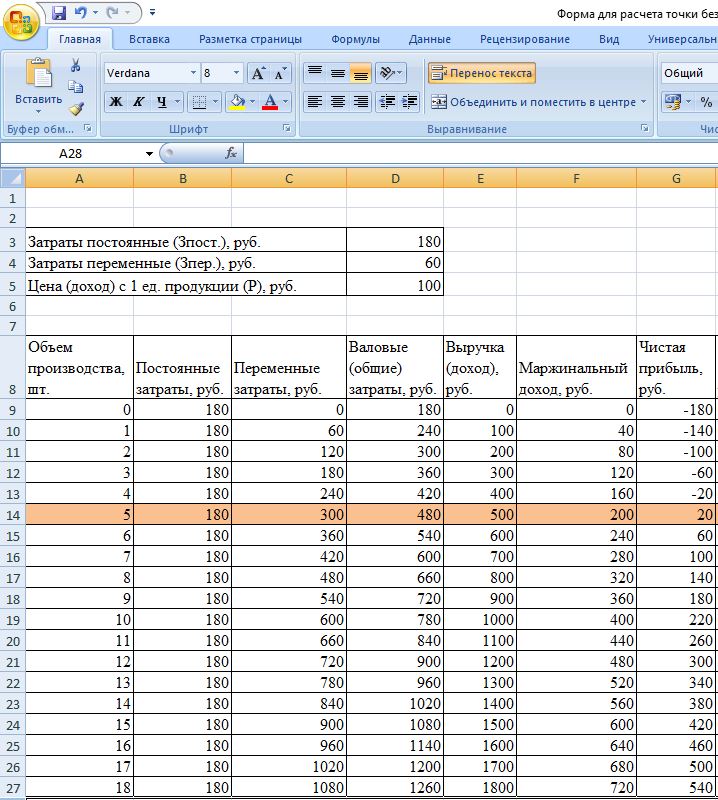

Hücrelerdeki bu formüller sütun boyunca yapılmalıdır. Değerleri üretim hacmine göre doldurduktan sonra tablo aşağıdaki şekli alacaktır:

5. birim üretimden itibaren net kâr pozitife döndü. Bundan önce gelir, toplam (toplam) üretim maliyetlerini kapsamıyordu. Bu durumda, kar 20 rubleye eşittir, yani resmi olarak bu tamamen doğru bir başabaş noktası değildir. Sıfır kârda hacmin tam değeri şu şekilde hesaplanabilir:

![]()

Yani başabaş noktası matematiksel olarak 4,5 birimlik bir üretim hacminde hesaplanır. Ancak ekonomist 5 adeti hesaba katar. ve gelirlerin değeri 480 ruble. 4,5 adet üretilip satıldığı için başabaş noktası olarak kabul edilmektedir. eşya mümkün değildir.

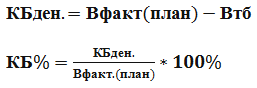

Emniyet kenarını (emniyet marjı, emniyet marjı) parasal ve yüzde (KBden ve KB%) olarak hesaplayarak tabloya 2 sütun daha ekleyelim. Bu gösterge, gelirdeki veya üretimdeki düşüşün başabaş noktasına olası boyutunu gösterir. Yani işletmenin kritik hacimden ne kadar uzakta olduğu.

Formüllere göre hesaplanır:

- Vfact.(plan) - gerçekleşen veya planlanan gelir;

- Wtb - başabaş noktasındaki gelir.

Bu örnekte, gerçek gelirin değeri alınmıştır. Satış hacmini ve karı planlarken, gerekli güvenlik marjını hesaplamak için planlanan gelirin değerini kullanırlar. Tabloda, bu sütunlar aşağıdaki gibi hesaplanacaktır:

- Sürtünmede güvenlik kenarı. = E9-$E$14;

- Emniyet barı % olarak = H10/E10*100 (hesaplama 1 adet üretim hacminden başlanarak yapılır, çünkü sıfıra bölmek yasaktır).

Güvenli bir marj, %30'un üzerindeki bir güvenlik marjı olarak kabul edilir. Örneğimizde 8 adet üretimi ve satışı. mallar ve daha fazlası, şirketin istikrarlı bir mali durumu anlamına gelir.

Son tablo şöyle görünecektir:

![]()

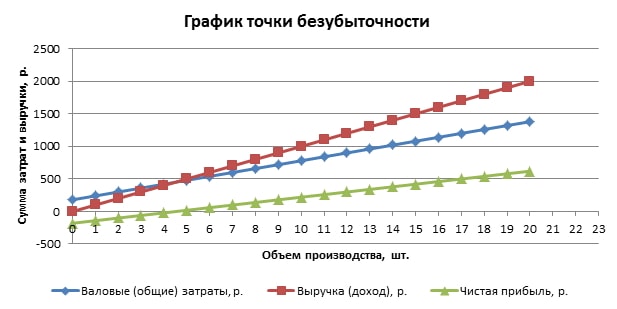

Grafik algoritması

Anlaşılır olması için bir grafik oluşturacağız. Grafiği Ekle/Dağıt'ı seçin. Veri aralığı brüt (toplam) maliyetleri, geliri, net karı içerir. Yatay eksen, adetler halinde üretim hacmi olacaktır. (ilk sütunun değerlerinden seçilir) ve dikey boyunca - maliyetlerin ve gelirlerin toplamı. Sonuç, üç eğimli çizgidir.

Gelir ve brüt maliyetlerin kesişimi başabaş noktasıdır. Yatay olarak net kar 0 değerine (örneğimizde, 5 adet ürün miktarıyla 20 ruble) ve dikey olarak toplam maliyetleri karşılamak için gereken minimum gelir değerine karşılık gelir.

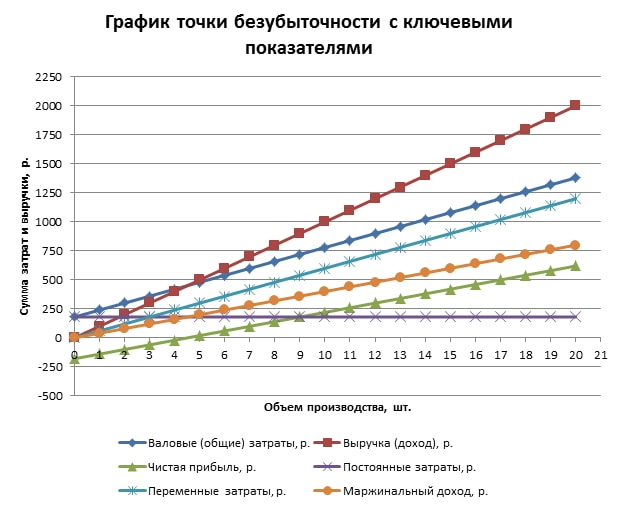

Yukarıdaki göstergelere ek olarak sabit, değişken maliyetler ve marjinal gelir içeren daha ayrıntılı bir program oluşturabilirsiniz. Bunu yapmak için, belirtilen satırlar sırayla veri aralığına eklenir.

Excel'de bitmiş tablo nasıl kullanılır?

Başabaş noktasını hesaplamak için, ilk verilerinizi değiştirmeniz ve ayrıca ilk sütuna üretim hacminin değerlerini girmeniz yeterlidir. Birçoğu varsa, işi hızlandırmak için A10 hücresine örneğin: \u003d A9 + 1 yazabilir ve bu formülü aşağı çekebilirsiniz. Böylece hacim değerleri arasındaki aralık 1 adet olacaktır. (herhangi bir sayı girebilirsiniz).

- Başabaş noktasını hesaplamak için hazır bir excel dosyası indirin

Başabaş noktası hesaplama örneği

Örneğin yazlık tezgahlarda karpuz satan bir girişimciyi ele alalım. Tek bir ürünü var, şehrin farklı yerlerinde fiyat aynı. Karpuzlar güney bölgelerde toplu olarak satın alınır ve orta Rusya'da satışa sunulur. İş mevsimsel ama istikrarlı. İlk veriler aşağıdaki gibidir:

Tüm maliyetleri karşılamak için izin verilen minimum karpuz satış hacmini ve gelir eşik değerini belirlemek gerekir.

Matematiksel yöntemle hesaplama sırası

1 karpuzun fiyatı, hepsinin ağırlığı farklı olduğu için ortalama olarak alınır. Bu dalgalanmalar ihmal edilebilir. Başabaş noktasını fiziksel terimlerle hesaplamak için iyi bilinen formülü kullanırız:

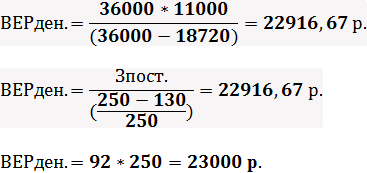

Başabaş noktasını parasal olarak hesaplamak için, ayda satılan karpuz sayısını ve bu hacim için değişken maliyet miktarını bilmeniz gerekir:

- Ayda Q = 36000/250 = 144 karpuz,

- Zper. aylık cilt başına = 130 * 144 = 18720 ruble.

İlk iki değer sıfır kârda başa baş noktası veriyor ancak satılan karpuz hacmi 91.67 adet olacak ki bu tamamen doğru değil. Üçüncü değer, aylık 92 karpuzun kritik satış hacmi baz alınarak hesaplanmıştır.

Mevcut aylık gelir ve satış hacmi başabaş noktasının üzerinde, bu nedenle girişimci kârlı çalışıyor.

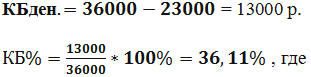

Ek olarak, güvenlik kenarının değerini belirleriz:

%30'un üzerindeki bir seviye kabul edilebilir olarak kabul edilir, bu da işin doğru planlandığı anlamına gelir.

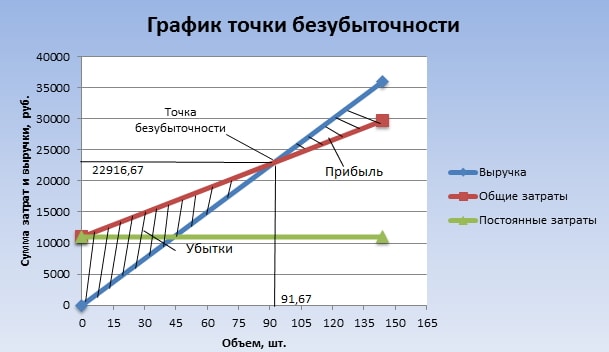

Grafik yöntemi hesaplama prosedürü

Başabaş noktası, ön hesaplamalar yapılmadan grafik bir yöntem kullanılarak da hesaplanabilir. Bunu yapmak için, parçalar halinde çıktı hacmi yatay apsis ekseni boyunca çizilir ve gelir ve toplam maliyetlerin (eğimli çizgiler) ve sabit maliyetlerin (düz çizgi) toplamları dikey ordinat ekseni boyunca çizilir. Daha sonra, ilk verilere göre manuel olarak çizerler veya bir bilgisayarda bir diyagram oluştururlar.

Grafiğin çizilmesi sonucunda, başabaş noktası, gelir ve toplam maliyetlerin kesiştiği noktada olacaktır. Bu, 91,67 karpuz satış hacmine ve 22916,67 ruble gelire karşılık geliyor. Gölgeli alanlar kar ve zarar alanlarını gösterir.

Bir ürün için yukarıdaki hesaplama modeli, analizin basitliği ve başabaş noktasının hesaplanması ile karakterize edilir. Keskin fiyat dalgalanmaları olmayan istikrarlı bir pazara sahip şirketler için çok uygundur.

Bununla birlikte, yukarıdaki hesaplamanın aşağıdaki dezavantajları vardır:

- Mevsimsellik ve olası talep dalgalanmaları dikkate alınmaz;

- Pazar, ilerici teknolojilerin, yeni pazarlama hamlelerinin ortaya çıkması nedeniyle büyüyebilir;

- Hammadde fiyatları değişebilir;

- Düzenli ve "büyük" alıcılar için indirim sağlamak mümkündür.

Bu nedenle, başabaş noktası hesaplama verileri birçok faktör ve diğer ekonomik göstergeler ile birlikte değerlendirilmektedir.

Kuruluşta başabaş planlama

Başabaş noktasının elde edilen değerlerine dayanarak, mevcut piyasa koşullarının ve etkileyen en önemli faktörlerin bir analizi yapılır. Daha fazla iş için planlama, üretim maliyetlerinin ve rekabetçi bir piyasa fiyatının tahmin edilmesinden oluşur. Bu veriler, şirketin genel mali planında yer alan üretim planının ve başabaş noktasının hesaplanmasında kullanılır. İşletmenin başarılı bir şekilde çalışması için, onaylanan hedeflere uygunluk kontrolü yapılır.

Kesintisiz planlamanın ardışık aşamaları:

- Şirketteki mevcut durum ve satışların analizi . Güçlü ve zayıf yönler belirlenir ve iç ve dış faktörler dikkate alınarak belirlenir. Tedarik ve pazarlama hizmetlerinin çalışması, işletmedeki yönetim düzeyi, üretim sürecinin rasyonelliği değerlendirilir. Dış etkenlerden, şirketin kontrol ettiği pazar payı, rakiplerin faaliyetleri, tüketici talebindeki değişimler, ülkedeki siyasi ve ekonomik durum vb. dikkate alınır;

- Paragraf 1'deki tüm faktörlerin değerlendirilmesi dikkate alınarak, üretilen ürünler için gelecekteki fiyatların tahmini . İzin verilen marj aralığı planlanmıştır. Mevcut pazarda olumsuz bir durum olması durumunda yeni pazarlara satış yapmak veya benzer ürünleri üretecek şekilde işletmeyi yeniden yapılandırmak için alternatif seçenekler araştırılmakta;

- Sabit, değişken maliyetleri ve üretim maliyetlerini hesaplayın . Devam eden iş hacmi, üretimin tüm aşamalarında planlanır. Sabit ve işletme sermayesi ihtiyacı ve bunların elde edilme kaynakları oluşturulmaktadır. Kredilere ilişkin olası ek masraflar ve diğer yükümlülükler de üretim maliyetlerinde dikkate alınır;

- Başabaş noktası hesaplaması devam ediyor . Güvenlik kenarının gerekli değeri belirlenir. Dış etkenler ne kadar istikrarsız olursa, güvenlik marjı o kadar büyük olmalıdır. Daha sonra, güvenlik sınırı seviyesindeki malların üretim ve satış hacimleri hesaplanır;

- Şirketin fiyatlandırma politikasını planlamak . Gerekli satış hacmini yakalayacak ürünler için fiyatlar belirlenir. Bir kez daha, başabaş noktası ve güvenlik kenarı yeniden hesaplanır. Gerekirse, gerekli güvenlik marjı değerlerine ulaşmak amacıyla maliyet düşürme rezervleri bulmak için paragraf 3 ve 4 tekrarlanır;

- Nihai denk hesap planının kabulü ve döneme göre satışlar . Veriler, kritik hacim noktası tarafından doğrulanır.

- Başa baş kontrolü , birkaç bileşene ayrılmıştır: tüm harcama kalemlerinin kontrolü, toplam maliyet, satış planı, müşterilerden yapılan ödemelerin alınması vb.

Bir mağaza için hesaplama örneği

Birkaç tür mal satan bir mağaza örneğini kullanarak, çok ürünlü bir sorunu çözmenin bir varyantını ele alacağız. Bunlar müzik aletleri ve ilgili ürünlerdir: elektro gitar (A), bas gitar (B), ses yükseltici (C), akustik gitar (D). Mağazanın, her bir ürün tipi için sabit maliyetlerin yanı sıra bireysel değişken maliyetleri vardır. Farklı tedarikçilerden satın alınırlar ve kendi gelirlerini getirirler.

İlk veriler aşağıdaki gibidir:

| Ürün | Mal satışından elde edilen gelir, bin ruble | Bireysel değişken maliyetler, bin ruble | Sabit maliyetler, bin ruble |

| A | 370 | 160 | 400 |

| B | 310 | 140 | |

| İÇİNDE | 240 | 115 | |

| G | 70 | 40 | |

| Toplam | 990 | 455 | 400 |

Mağaza oldukça büyük, ancak mal türlerine göre gelir yapısı önemli ölçüde değişmiyor. Ürün çeşitleri ve fiyatları farklıdır, bu nedenle karlılık eşiğini parasal olarak hesaplamak daha mantıklıdır. Bu sorunu çözmek için, böyle bir durum için bir dizi başabaş noktası varsayan doğrudan maliyetlendirmeden formüller ve yöntemler kullanıyoruz:

![]()

Kz. başına. - gelirdeki değişken maliyetlerin payının katsayısı.

![]()

Aşağıdaki tabloda, her ürün türü için ve mağazanın tamamı için genel olarak hesaplayacağız. Ayrıca marjinal geliri (Gelir - bireysel değişken maliyetler) ve gelirdeki payını da hesaplayın:

| Ürün | Marjinal gelir, bin ruble | Marjinal gelirin gelir içindeki payı | Kz. başına. (gelirdeki değişken maliyetlerin payı) |

| A | 210 | 0,37 | 0,43 |

| B | 170 | 0,55 | 0,45 |

| İÇİNDE | 125 | 0,52 | 0,48 |

| G | 30 | 0,43 | 0,57 |

| Toplam | 535 | 0,54 | 0,46 |

Kz'yi hesapladıktan sonra. başına. tüm mağaza için ortalama başabaş noktası şuna eşit olacaktır:

Şimdi bu göstergeyi en iyimser tahmine göre hesaplayalım. Azalan sırada marjinal sıralama denir. Tablo, en karlı ürünlerin A ve B olduğunu göstermektedir.

Başlangıçta mağaza onları satacak ve toplam marjinal gelir (210 + 170 = 380 bin ruble) neredeyse sabit maliyetleri (400 bin ruble) karşılayacak. Kalan 20 bin ruble. B ürününün satışından elde edilecektir. Başabaş noktası, listelenen tüm satışlardan elde edilen gelirlerin toplamına eşittir:

En karamsar satış tahmini, marjinal artan sipariştir. İlk başta D, C ve B malları satılacak, bunlardan elde edilen marjinal gelir (125 + 30 + 170 \u003d 325 bin ruble) mağazanın sabit maliyetlerini (400 bin ruble) karşılayamayacaktır. Kalan miktar 75 bin ruble. A ürününün satışından elde edilecektir. Başabaş noktası şuna eşit olacaktır:

Böylece, üç formül de farklı sonuçlar verdi. Özünde, iyimser ve kötümser tahminler, mağaza için olası başabaş noktaları aralığını verir.

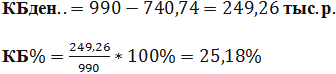

Ek olarak, güvenlik marjını parasal olarak ve ortalama başabaş noktasının yüzdesi olarak hesaplıyoruz:

Mağaza karlı olmasına rağmen güvenlik marjı %30'un altındadır. Finansal performansı iyileştirmenin yolları, değişken maliyetleri azaltmak ve D ve C mallarının satışını artırmaktır. Ayrıca, sabit maliyetleri daha ayrıntılı olarak kontrol etmeniz gerekir. Belki onları azaltmak için rezervler vardır.

Bir işletme için hesaplama örneği

Örneğin 1 litrelik ev tipi bir solvent üretim tesisini ele alalım. Şirket küçüktür, fiyatlar nadiren değişir, bu nedenle karlılık eşiğini fiziksel terimlerle (şişe sayısı) hesaplamak daha mantıklıdır.

İlk veriler aşağıdaki gibidir:

Hesaplama şu şekilde olacaktır:

Ortaya çıkan değer, gerçek hacme (3000 adet) çok yakındır.

Ek olarak, güvenlik kenarını parça parça (parasal olarak benzer bir formüle göre) ve yüzde olarak hesaplıyoruz:

![]()

Bu nedenle, işletme başabaş noktasının eşiğinde faaliyet göstermektedir. Mali durumu iyileştirmek için acil önlemlere ihtiyaç vardır: sabit maliyetlerin yapısının gözden geçirilmesi, belki de yönetim personelinin maaşı çok yüksektir. Değişken maliyetleri oluşturan maliyetleri ayrıntılı olarak anlamakta fayda var. Azaltılmalarının birincil yönü, yeni hammadde tedarikçileri aramaktır.

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları

Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları Başa baş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

Başa baş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar Ön rapor ... Ön rapor: numune doldurma

Ön rapor ... Ön rapor: numune doldurma Belgeleri ipliklerle elle nasıl dikerim?

Belgeleri ipliklerle elle nasıl dikerim? Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası

Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası kitabınızı ciltlemek

kitabınızı ciltlemek