Başabaş noktası: zararına nasıl çalışılmaz?

"Ne kadar çok satarsan o kadar çok kazanırsın" - herhangi bir girişimci bu formülü anlar. Ancak, genellikle, herkes zarar etmemek ve zarar etmemek için tam olarak ne kadar satacağını hesaplamaz. İşletmenin sıfıra ulaştığı satış hacmine başabaş noktası denir. Bunu bilen bir girişimci, malların fiyatlarını, reklam hacmini, ikramiyeleri ve diğer birçok önemli parametreyi daha iyi planlayabilir. Herhangi bir işletme için başabaş noktasının nasıl hesaplanacağını bulalım.

değişken fiyatlar

Değişken maliyetler, hacmi bir çıktı biriminin üretimine veya bir hizmetin sağlanmasına bağlı olan işletme maliyetleridir. Değişkendirler çünkü üretim hacmi değiştiğinde değişeceklerdir. Bu genellikle hammaddelerin satın alınmasını, taşeronların veya personelin işi için parça başı ödeme yapılmasını, nakliye masraflarını vb. içerir.

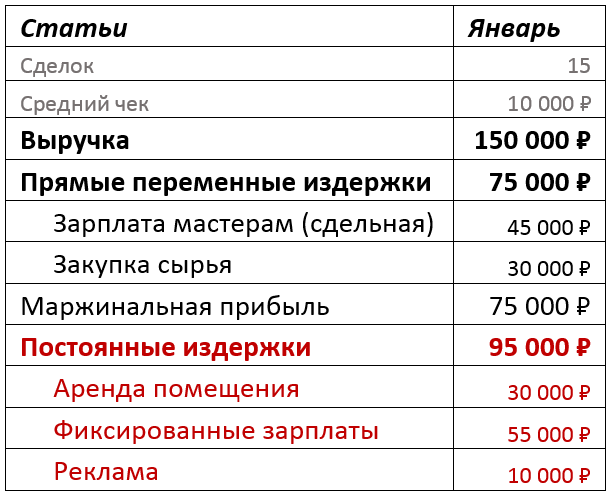

Tüm hesaplamaları daha iyi anlamak için, ısmarlama dolap mobilyaları üreten küçük mobilya üreticisi Dobry Buk'u ele alalım. Çalışma ayının sonuçlarını özetlersek, 15 siparişi tamamlayıp 150.000 ruble gelir elde ettikten sonra, hammadde alımına 30.000 ruble harcadığımızı ve ustalara parça başı ödeme olarak 45.000 ruble ödendiğini görüyoruz. Bu maliyetler doğrudan siparişlerin yerine getirilmesiyle ilgiliydi ve bu nedenle değişken maliyetler olarak gerçekleşti. Toplam tutar 75.000 ruble - veya gelirin% 50'sidir. Anlaşılır olması için, tüm tutarların kaydını bir Excel elektronik tablosunda tutacağız.

İşletmenizdeki maliyetlere yakından bakın ve değişken kısmı hesaplayın. Ticaretle uğraşıyorsanız, bu, mal satın alma maliyetini içerecektir. Hizmet sağlıyorsanız, büyük olasılıkla bu hizmetleri sağlayanların ödemesi, eğer bu ödeme doğru bir şekilde hizmetin sağlanması gerçeğine atfedilebilirse. Örneğin, bir web sitesi geliştirme stüdyonuz, tasarım stüdyonuz veya herhangi bir tasarım organizasyonunuz varsa, proje için tüm ödemeleri değişken kısma eklemelisiniz (böyle bir şirkette projeler için personel ödemelerinin muhasebesinin nasıl düzenlendiğine dair bir örnek) geçmişlerimizden birinde).

Doğrudan değişken maliyetleri gelirden çıkarırsak, adı verilen bir gösterge elde ederiz. marj(veya brüt olarak da adlandırılır) kâr. Bu, işletmenin etkinliği hakkında konuşan önemli bir göstergedir, bu nedenle dikkate alınması önemlidir. Birden fazla iş kolunuz varsa, her biri için marjinal karı hesaplayın, değerlendirin ve bu parametre ile karşılaştırın.

Dobry Buk'ta marjinal kar 75.000 ruble. Gelirin yüzdesi olarak ifade edilen marjinal kâr - olarak adlandırılır - marjinallik.Örneğimizde, %50'ye eşit olacaktır. Marjinalliğin hesaplanması, başabaş noktasını belirlememiz için yararlıdır.

sabit maliyetler

Açıkçası, değişken kısma dahil olan harcamalara ek olarak, şirketin başka giderleri olabilir: bir ofis, depo veya üretim alanı kiralamak, çalışanlar için sabit maaşlar, bir banka hesabı, mal veya hizmetlerinin reklamını yapmak. Bunların hepsi sabit maliyetlerdir. Dolaylı sabit maliyetler olarak da adlandırılırlar, yani doğrudan belirli bir ürünün, partinin, hizmetin veya projenin satışına atfedilemeyen işletme maliyetleridir. Ve bu masraflara sabit denir, çünkü bir ayda tek bir sözleşme yapmadıysanız, her halükarda bir muhasebeciye maaş ödeyecek, bir ofis için ödeme yapacaksınız vb.

Bakalım şirketimiz Dobry Buk'un hangi sabit maliyetleri var. Binayı kiralamak 30.000 ruble aldı, zanaatkarların ve şirket başkanının maaşları toplamda 55.000 rubleye ulaştı ve reklama 10.000 ruble daha harcandı. Raporlama ayındaki toplam sabit maliyetler 95.000 ruble veya gelirin %63,3'ü idi. Her şeyi bir tabloya koyalım:

Başa baş

Artık değişken ve sabit maliyetler hakkında bilgi sahibi olduğumuza göre, başabaş noktasını hesaplayabiliriz.

Başabaş noktası, işletmenin hiçbir şey kazanmadığı, ancak zararda faaliyet göstermediği satış miktarıdır. Bu, bu sipariş hacmi için müşterilerden elde edilen gelirin tamamının değişken ve sabit maliyetleri karşılaması, ancak kar için hiçbir şey kalmaması sağlanarak gerçekleştirilir. Başabaş noktası para (nakit eşdeğeri) veya sipariş sayısı (doğal eşdeğer) olarak ifade edilebilir. Çoğu küçük işletme için başabaş noktası en iyi şekilde aylık olarak hesaplanır.

Başabaş noktasını hesaplama formülü oldukça basittir: Başabaş noktasını belirlemek için sabit maliyetleri marja bölmeniz gerekir.

Başabaş Noktası = Sabit Maliyetler / Marjinalite

Marjinalliğin, gelir ve değişken maliyetler arasındaki farkın gelire oranı olduğunu ve yüzde olarak ifade edildiğini hatırlayın.

Marjinallik = (gelir - değişken maliyetler) / gelir × 100

Şirketimiz için başabaş noktasını hesaplayalım.

Adım 1. Marjinallik \u003d 150.000 ruble (gelir) - 75.000 ruble (değişken maliyetler)) / 150.000 ruble (gelir) x %100 = 50%

Adım 2. Kırılma noktası = 95.000 ruble (sabit maliyetler) / %50 (marj) = 190.000 ruble.

Yani şirketimizin başabaş noktası parasal olarak 190.000 ruble. Mevcut maliyet seviyesinde zarar görmemek için almanız gereken bu gelir miktarıdır.

Açıkçası, Dobry Buk bu ay zararla çalışıyordu: Alınan siparişlerin sayısı, tüm masrafları karşılamak için gerekli miktarda gelir getirmedi.

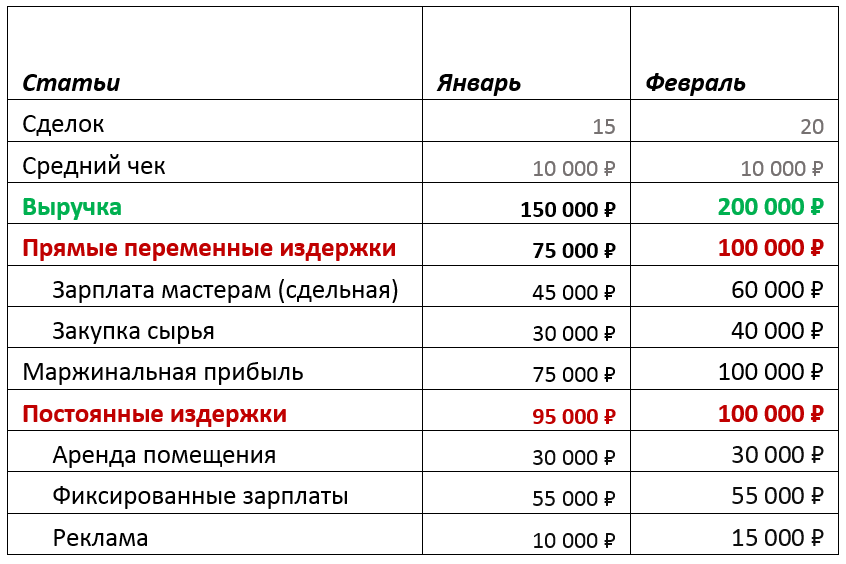

Daha fazla sipariş çekmek için reklam bütçesini artırarak durumu değiştirmeye çalışalım. Diyelim ki reklam bütçesini 5.000 ruble artırdık ve sonuç olarak 5 sipariş daha alacağız. Bu eylem, bu ay sabit maliyetleri artıracak, ancak aynı zamanda daha fazla siparişe yol açacak ve 200.000 rubleye kadar gelir artışı sağlayacaktır. Aynı marjinallik seviyesini korursak, aşağıdaki gider ve gelir yapısını elde ederiz:

Şubat ayı başabaş noktasını bir kez daha hesaplayın:

TB = 100.000 ruble (sabit maliyetler) / %50 (marj) = 200.000 ruble.

Toplamda mevcut koşullarda 200.000 ruble ciro ile üretimimiz başabaş noktasına ulaşacak.

Başabaş noktası sadece para cinsinden değil, aynı zamanda doğal eşdeğer. Dobry Buk için bu, 10.000 ruble sipariş miktarı ile 20'ye eşit alınan işlem (sipariş) sayısı olacaktır.

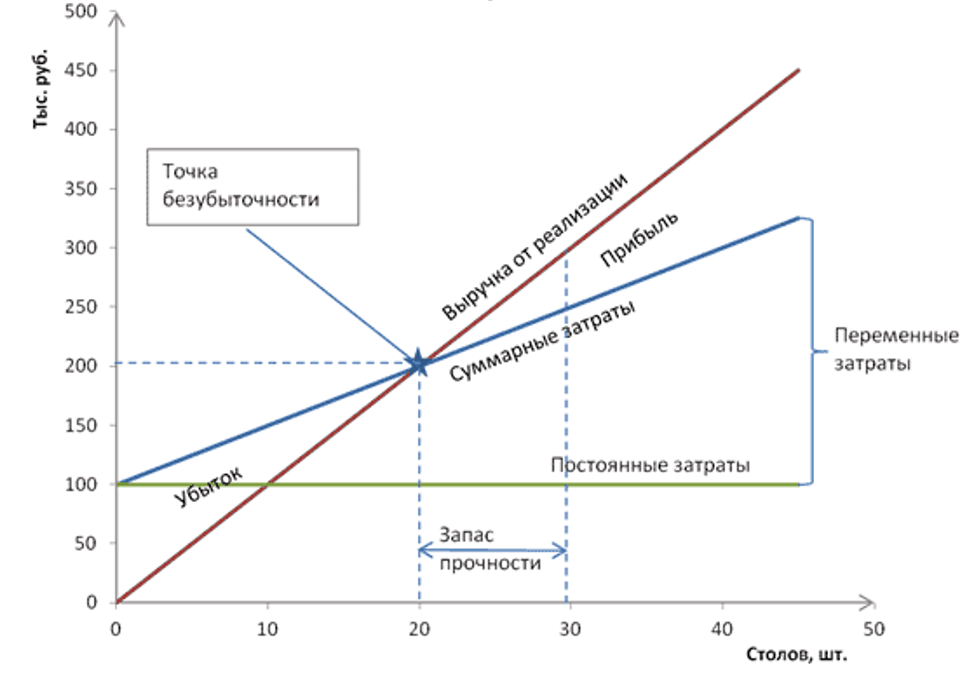

Ayrıca grafiklerde başabaş noktası analizi yapılabilir. Gelir miktarını y eksenine, ürün / sipariş sayısını apsise çizersek, gelir, sabit ve toplam maliyetlerin (değişkenler + sabit) oranını gösteren bir grafik elde ederiz.

Grafikteki başabaş noktası, gelir ve toplam maliyetlerin kesişme noktasıdır.

Grafikler, sipariş sayısındaki artışla gelir ve toplam maliyetler arasındaki farkın nasıl değiştiğini göstermektedir. Bu fark kuruluşun faaliyet karıdır.

Başabaş noktasını bilerek işinizi yönetebilirsiniz: satışları artırın, ortalama kontrolü artırın, değişken ve sabit maliyetlerde bir şeyleri değiştirin, vb. Başabaş noktası seviyesinden elde edilen gelir ne kadar yüksek olursa, işletme için güvenlik marjı o kadar büyük olur ve işletme o kadar istikrarlı olur.

Ana sürdürülebilirlik faktörü, sabit maliyetlerin seviyesidir. Büyükse, işletmenin bunu karşılamak için büyük bir ciroya ihtiyacı vardır. Çok fazla sabit maliyeti yoksa, gelirler düştüğünde şirket zarar etmez. Bu gerçek tüm girişimciler tarafından anlaşılır, ancak herkes işi için belirli sayılarla ifade edemez.

Başabaş noktasını bilmek önemli ve yararlıdır: Bir işletmenin ihtiyaçlarını karşılamak için gerekli sipariş veya satış hacmini çekip çekmediğini istediğiniz zaman belirleyebilirsiniz. Ve değilse, kar elde etmek için satması gereken ne kadar kaldı.

Sonuçlar: Başabaş noktası hakkında bilgi veren nedir?

- Maliyetlere dayalı olarak mal veya hizmetlerin hangi fiyatlardan satılacağını belirlemek daha kolaydır;

- Zamanın her noktasındaki satış hacmini planlamak ve "Başarı sağlamak için ne kadar satmanız gerekiyor?" sorusunu yanıtlamak daha kolaydır;

- İşletmedeki darboğazları bulmak için başabaş noktasındaki değişimi izleyebilir;

- Şirketin istikrarını rakamlarla analiz edebilirsiniz.

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları

Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları Başa baş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

Başa baş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar Ön rapor ... Ön rapor: numune doldurma

Ön rapor ... Ön rapor: numune doldurma Belgeleri ipliklerle elle nasıl dikerim?

Belgeleri ipliklerle elle nasıl dikerim? Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası

Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası kitabınızı ciltleme

kitabınızı ciltleme