Başabaş noktası: matematiksel ve grafik yöntem, parasal ve doğal terimlerle hesaplama + tek mallı ve çok mallı üretim hesaplama örnekleri

Her girişimci, kazanma yöntemlerini ve kar elde etmenin yollarını düşünür. Herhangi bir üretimde maliyetler vardır - malları üretme ve satma maliyetleri. Alınan gelirden düşülecek, hesaplamaların sonucu kar (pozitif değer) veya zarar (negatif değer) olacaktır.

Kârlı bir operasyon için işletme yönetimi, zararın kara geçişinin sınır değerini bilmelidir. Buna kırılma noktası denir. Yatırımcılar tarafından projelerin olasılık ve geri ödeme sürelerini belirlemek için kullanılır.

Başabaş noktası, matematiksel hesaplamalar kullanılarak veya grafiksel olarak belirlenebilir. Değer parasal veya doğal olarak olacaktır.

Ne oldu

Başabaş noktası veya kritik hacim, satışlardan elde edilen gelirin toplam maliyetleri karşılayacağı üretim miktarıdır. Başka bir deyişle, bu, parasal olarak minimum kârın boyutu veya maliyetleri telafi eden satılan ürün miktarıdır.

Bu noktada çalışmak, aynı zamanda kar ve maliyetlerin olmadığını gösterir. Hacimdeki en az 1 birim artış ile işletme kârlı çalışmaya başlayacaktır. Başabaş noktası genellikle karlılık eşiği olarak adlandırılır.

Amaç

Başabaş noktası değeri, mevcut finansal durumu analiz etmek için kullanılır ve gelecek için plan yapmanızı sağlar. Gösterge şunları yapmanızı sağlar:

- yatırımcılar, yönetim ve alacaklılar tarafından kullanılan finansal istikrarı ve borç ödeme gücünü değerlendirmek;

- yeni ürün ve teknoloji türlerini genişletmenin ve bunlara hakim olmanın fizibilitesini hesaplamak;

- göstergenin dinamiklerini görün, üretimdeki darboğazları belirleyin;

- satış planı planlaması;

- kârda kalmanıza izin verecek şekilde gelirde kabul edilebilir bir azalma oluşturmak;

- üretim maliyetlerinin, mal maliyetinin ve satılan hacmin mali sonuç üzerindeki etkisini izleyin.

Hesaplama

Hesaplama, maliyetlerin türüne bağlı olarak çeşitli şekillerde yapılabilir. Yöntemlerin geri kalanının altında yatan klasik düzeni göz önünde bulundurun.

hesaplama verileri

Başabaş noktasının değerini doğru bir şekilde belirlemek için, sabit ve değişken maliyetleri birbirinden ayırmalı ve şunları bilmelisiniz:

- malın birim maliyeti R;

- üretilen ve satılan hacim - Q;

- alınan gelirler - İÇİNDE(karlılık eşiğini belirlemek için gerekli değildir);

- sabit maliyetlerin miktarı - Zpost.

- değişken fiyatlar - Zper.

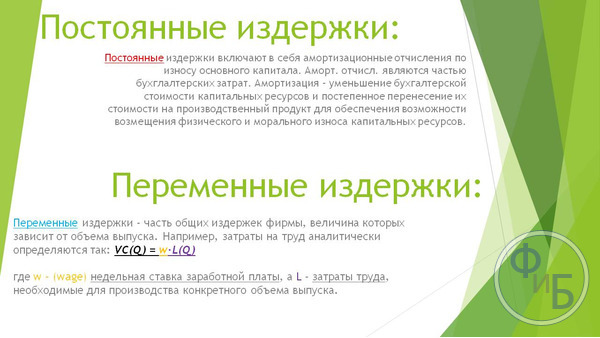

Sabit maliyetler, üretilen miktara bağlı olmayan, yani uzun süre değişmeden kalan maliyetlerdir. Bunlar şunları içerir:

- yönetim ve mühendislik personeli için sigorta primli ücretler;

- bina kiralama;

- vergi ödemeleri;

- amortisman;

- kiralama yükümlülükleri.

Değişken maliyetler, üretilen çıktı miktarına bağlı olan maliyetlerdir. Farklı anlamları vardır ve üretimdeki değişikliklere hızlı tepki verirler. Değişken maliyetler:

- hammadde, yedek parça ve bileşenlerin fiyatı;

- üretim işçileri için parça başı ücretler ve sigorta ödemeleri;

- HMS, elektrik, yakıt;

- toplu taşıma.

Maliyetlerin bölünmesi koşulludur ve başabaş noktasını belirlemek için kullanılır. Bazı işletmelerin özgüllüğü, ekonomik anlama göre daha ayrıntılı bir ayrım anlamına gelir. Örneğin, üretim maliyetleri:

- şartlı olarak kalıcı: bileşenlerin depolanması ve ambar hareketi;

- koşullu değişkenler: mevcut ve planlanmış onarımların maliyeti.

Birkaç maliyet muhasebesi sistemi vardır: değişken maliyet, doğrudan maliyet, standart maliyet vb. Her bir maliyet türü, belirli bir ürün türü için bireysel olabilir.

formül

Matematiksel yöntem (VER), başabaş noktalarını doğal ve parasal olarak belirlemenizi sağlar. Klasik şema, bir ürün için hesaplamayı içerir. Birkaç ürün türü için göstergenin belirlenmesi gerekiyorsa, hesaplamada ortalama veriler kullanılır. Aşağıdaki varsayımlar geçerlidir:

- Her bir maliyet türü ve malın maliyeti seçilen hacim için sabit kalır.

- Çıktı ve maliyette doğrudan orantılı değişiklik.

- Hesaplama için seçilen dönemdeki üretim kapasiteleri sabittir.

- Değişmeyen ürün yelpazesi.

- Stokların önemsiz etkisi - devam eden işin payı küçüktür ve tüm ürünler satışa satılır.

BEP genellikle bir projenin geri ödeme süresiyle karıştırılır. Bu, kuruluşun yatırım getirisini alacağı zamandır.

Parasal terimlerle tanım

Hesaplamayı kullanarak, üretim ve satış maliyetlerini karşılamaya yardımcı olacak minimum gelir değerini öğrenebilirsiniz. Kâr 0 olacaktır.

VERDEN \u003d V * Zpost / MD

MD = V-Zper

B \u003d P * Q

İÇİNDE- hasılat;

P- üretim maliyeti;

Q- üretilen hacim;

doktor- gelirin fiyat ve hacim ürününe eşit olacağı dikkate alınarak, üretim birimi başına hesaplanabilen marjinal gelir.

1 birim için MD. \u003d P - Zper. 1 birim için

Parasal açıdan başabaş noktası, marjinal gelir oranı - Kmd ile bulunur:

1 birim / R için Kdm \u003d MD / V \u003d MD

VERDEN = Posta/Kmd

İki formüle göre hesaplanırken nihai değer eşleşmelidir.

ayni tanım

Yukarıdaki formül, üretim maliyetlerini karşılayabilecek ve sıfır kâra yol açabilecek satılan ürünlerin minimum hacmini belirlemenizi sağlar.

VERNAT \u003d Zpost / (1 birim P-Zper)

Belirli bir hacmi aşmanıza izin veren sonraki her birim, kuruluşa kar getirecektir. Başabaş noktası fiziksel olarak biliniyorsa, başabaş noktasını parasal olarak hesaplamak kolaydır:

VERDEN \u003d VERNat * P

Grafik yöntem

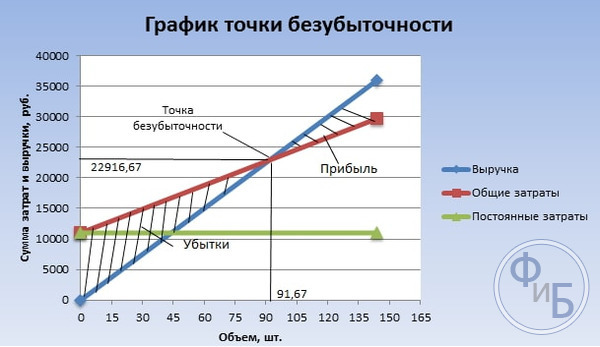

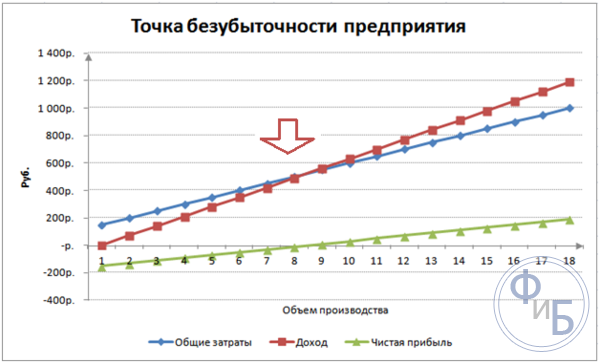

Grafik yöntem, matematiksel hesaplamalar olmadan başabaş noktasını belirlemenizi sağlar. Geliri, sabit ve değişken maliyetleri gösteren bir grafik oluşturun. Yatay eksen hacim olacak ve dikey eksen, ruble cinsinden maliyet ve gelir miktarı olacaktır.

Başabaş noktası, toplam maliyetlerin ve gelirin kesiştiği noktada olacaktır. Grafikte bu değer, 22.916.67 ruble gelir ile 91.67 adede eşittir.

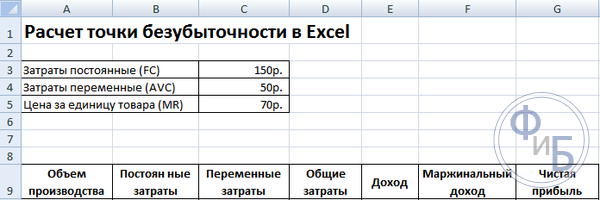

Excel'de hesaplama

Hesaplama kolaylığı için Excel ofis uygulamasını kullanabilirsiniz. Veriler arasında bağlantı kurmak ve karşılaştırma için grafikler içeren tablolar oluşturmak kolaydır.

tablo derleme

Maliyetler ve malların maliyeti ile ilgili verileri girerek başabaş noktasını hesaplamaya başlamak gerekir. Örneğin, sabit maliyetler 150 ruble, değişken maliyetler 50 ruble ve bir mal biriminin maliyeti 70 ruble.

Girilen verilere ve üretim hacmine göre, net kar veya zarardaki değişimlerin dinamiklerinin izlenmesi gereken bir tablo oluşturulur. Başabaş noktasını belirlemek için bu gereklidir.

Sütunlarla ikinci bir tablo oluşturalım:

- Üretim hacmi.

- Sabit maliyetler.

- değişken fiyatlar.

- Genel masraflar.

- Hasılat.

- Marjinal gelir.

- Net kazanç.

Üretim hacmi bağımsız olarak seçilir. Örnekte 0-20 adet alınmıştır. Sabit maliyetler, D3 hücresinin ilk tablosundan aktarılır. Sabit maliyetler üretilen ürünlerin hacmine bağlı olmadığından, değerleri sütun boyunca değişmeden kalır. Değerleri çoğaltırken bir hücrenin değerini korumak için adresin önüne bir $ işareti gelir - $D$3.

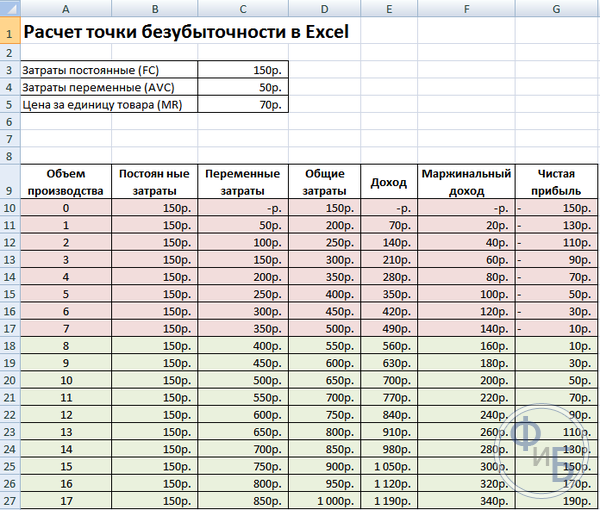

Değişken maliyetler aşağıdaki formülle belirlenir:

Zper = 1 birim başına Q*Zper. = A9*$D$4

Brüt olarak da adlandırılan toplam maliyetler, değişken ve sabit maliyetlerin toplamına eşittir - B9 + C9.

Gelir veya gelir, hacim ürününe ve bir mal biriminin maliyetine eşittir - A9*$D$5 ve marjinal gelir - E9-C9.

Net kâr, yukarıda belirtildiği gibi, marjinal gelir eksi sabit maliyetlere eşittir: E9-C9-B9.

Sekizinci birimden itibaren organizasyon kar etmeye başlayacaktır. Daha küçük bir hacimle, gelir toplam maliyetleri karşılayamaz. İlk kâr 10 ruble, yani toplam maliyetler gelire eşit olduğunda bu tam olarak bir başa baş noktası değil. Kesin değer aşağıdaki formülle belirlenebilir:

TBnat \u003d 150 / (70-50) \u003d 7,5 adet.

Başabaş noktasının matematiksel değeri 7,5 ama ürünün tamamının bir kısmını üretmek mümkün değil. Ekonomistler değeri yuvarlar - 8 adet. Gelir 560 ruble olacak.

Tabloya iki ek gösterge eklenebilir - parasal ve yüzde cinsinden güvenlik marjı (güvenlik marjı) (% KB, KBden). Bu, başabaş noktasına ulaşılmadan önce ne kadar gelirin eksik olduğunun ve belirli bir hacimde başabaş noktasına ulaşmak için toplam maliyetlerin ne kadar düşürülmesi gerektiğinin belirlenmesine yardımcı olacaktır. Bu katsayılara göre, %30'a ulaştığında güvenli bir finansal pozisyon belirleyebilirsiniz.

KBden = Vfact - Wtb = E9-$E$14

KB% \u003d KBden *% 100 / Vfact \u003d H10 / E10 * 100

Wtb- güvenlik noktası geliri;

Aslında- gerçek gelir.

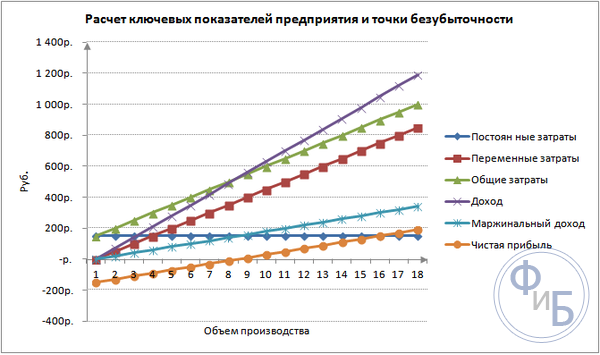

Çizdirme

Anlamak için bir grafik oluşturun. Excel'de birkaç grafik türü vardır. Bu örnekte en iyi bilgi algısı, "Ekle" sekmesinde bulunan bir dağılım grafiği olacaktır. Yatay eksen, üretilen ürünlerin hacmini ve dikey eksen - gelir ve maliyet miktarını gösterir. Oluşturulacak veriler:

- toplam tutar;

- net kazanç;

- hasılat.

Grafikte üç düz çizgi var. Toplam maliyetlerin ve gelirin kesişimi, başabaş noktasında olacaktır. Yatay olarak sıfır net karı ve dikey olarak oluşan maliyetleri karşılayacak minimum geliri gösterir.

Marjinal gelir ve değişken maliyetlerle ayrıntılı bir grafik oluşturmak için veri miktarını artırmanız gerekir.

Hesaplama örneği

En basiti, kuruluşun aynı tip ürünü ürettiği mono üretim için yapılan hesaplamalardır. Çok ürünlü görevlerin, başabaş noktası hesaplanırken dikkate alınması gereken kendi özellikleri vardır.

Bir öğe

Girişimcilik kazançlarının yaygın bir örneğini ele alalım - piyasada ticaret. Emtia, şehir genelinde sabit bir değere sahip karpuzdur. Karpuzlar güney bölgelerden satın alınır ve ülkenin orta kesimlerine getirilir. İş mevsimlik ama oldukça karlı.

Temel göstergeler:

- 1 karpuzun maliyeti 250 ruble;

- 1 birim için Zper. (satıcının maaşı, toptan alım) - 130 ruble;

- Zpost (vergiler, pazarda bir yerin kirası, nakliye, paketleme) - 11.000 ruble. her ay;

- aylık gelir - 36.000 ruble.

Başarılı bir planlama için minimum satış hacminin ve oluşan maliyetleri karşılayacak kar değerinin hesaplanması gerekir.

Her karpuzun ağırlığı farklı olduğu için belirtilen maliyet ortalamadır. Bu değerler hesaplamada ihmal edilebilir.

Başabaş noktasının belirlenmesi:

VERNAT \u003d 11000 / (250-130) \u003d 92 adet.

Parasal olarak belirlemek için satılan karpuz hacmini ve bu hacim için değişken maliyetlerin değerini hesaplayın:

Q ayı = 36000/250 = 144 adet;

Hacim başına Zper \u003d 130 * 144 \u003d 18720 ruble.

Para cinsinden karlılık eşiğini çeşitli formüllere göre belirleyelim:

VERDEN \u003d 3600 * 11000 / (36000-18720) \u003d 22916,67 ruble

VER den \u003d Zpost / ((250-130) / 250) \u003d 22916,67 ruble

VERDEN \u003d 92 * 250 \u003d 23.000 ruble

Birinci ve ikinci değerler kar 0 olduğunda başabaş noktasını gösteriyor. Aynı zamanda satış hacmi 91.67 karpuz ki bu yanlış bir bilgi. Üçüncü gösterge, 92 karpuzun kritik hacmine dayanmaktadır.

Karşılaştırma, aylık gelirin başabaş noktasını aştığını gösteriyor, bu da kâr hakkında konuşmamızı sağlıyor.

Güvenlik Kenarı:

KBden \u003d 36000-23000 \u003d 13000 ruble;

%KB = 13000/36000 * %100 = %36,11

Seviye, iş planlamasının doğruluğunu gösteren% 30'dan fazladır.

Çoklu ürün görevi

A, B, C ve D olmak üzere dört mal satan bir mağaza için hesaplama prosedürünü göz önünde bulundurun. Mağazanın sabit maliyetleri vardır ve her tür için ayrı ayrı değişken maliyetleri vardır. Satın alma farklı tedarikçilerden yapılır, satıştan elde edilen gelirler de farklıdır.

İlk veri:

- A: gelir 370 bin ruble, değişken maliyetler 160 bin ruble;

- B: gelir 310 bin ruble, değişken maliyetler 140 bin ruble;

- B: gelir 340 bin ruble, değişken maliyetler 115 bin ruble;

- G: gelir 70 bin ruble, değişken maliyetler 40 bin ruble.

Toplam gelir miktarı 990 bin ruble ve değişken maliyetler 455 bin ruble.

Gelir yapısı sabit kalır. Malların aralığı ve maliyeti farklı olduğu için, başabaş noktasını parasal olarak hesaplamak daha iyidir. Çözüm, bir dizi değer varsayan doğrudan maliyetlendirme yöntemine dayalı olacaktır:

VERDEN \u003d Zpost / (1-Kz.per.);

Kısa şerit. - gelirdeki değişken maliyetlerin payı:

Kz.per. = Zper/V

- bir - 0.43;

- B - 0.45;

- B - 0.48;

- G - 0.57;

- Genel kısa devre - 0.46.

Marjinal geliri ve gelirdeki payını tanımlayalım:

- A - 210 bin ruble, 0,37;

- B - 170 bin ruble, 0,55;

- B - 125 bin ruble, 0,52;

- G - 30 bin ruble, 0.43;

- Toplam değer 535 bin ruble, 0,54.

Ortalama başabaş noktasını hesaplayalım:

VERDEN Çar = 400 / (1-0.46) = 740.74 bin ruble.

Ardından, en iyimser tahmini düşünün - azalan düzende marjinal sıralama. İlk iki ürün A ve B en yüksek karlılığa sahip olacak, başlangıçta mağaza bu ürünleri satmalı, bu da 210 + 170 = 380 bin ruble marjinal gelir sağlayacak. Bu neredeyse 400 bin ruble sabit maliyeti karşılayacak. Gerisi üçüncü maddeden alınabilir. Başabaş noktasına aşağıdaki malların satışından sonra ulaşılacaktır:

Verden. tercih \u003d 370 + 310 + (20 * 240/125) \u003d 718,4 bin ruble.

Artan sırayla kötümser bir tahmin veya marjinal sipariş G, C, B'nin satışı olacaktır. Toplam marjinal gelir 325 bin ruble, bu da sabit maliyetlerin karşılanmasına izin vermeyecek. Kalan 75 bin ruble, A ürününün satışından alınmalıdır. Başabaş noktasının değeri:

Verden. kötümser \u003d 70 + 240 + 310 + (75 * 370 / 210) \u003d 752,14 bin ruble.

Gördüğünüz gibi, üç durumda başabaş noktasının değeri farklıdır. İyimser ve kötümser değerler, olası başabaş noktaları aralığını verir.

Güvenlik sınırını yüzde ve ruble cinsinden tanımlayalım:

KBden \u003d 990-740,74 \u003d 249,26 bin ruble;

%KB = 249,26/990*%100 = %25,18.

Kârın varlığına rağmen, mağazanın güvenlik marjı %30'dan azdır. Finansal performansı iyileştirecek önlemlerin alınması gerekmektedir. Bunu yapmak için Zper'i azaltmak ve A, C ve D malları için hacimleri artırmak gerekecektir. Azaltmak için rezerv bulmak amacıyla sabit maliyetleri ayrıntılı olarak kontrol etmek gereksiz olmayacaktır.

İşletme için hesaplama

Litrelik kaplarda satılan ev tipi solvent üreten bir kuruluşu düşünün. Şirket küçüktür, maliyet nadiren değişir, bu da başabaş noktasını fiziksel olarak hesaplamanıza olanak tanır.

Hesaplama verileri:

- bir şişenin maliyeti 140 ruble;

- 1 litre - 80 ruble için değişken maliyetler;

- sabit maliyetler - 170 bin ruble;

- gelir - 450 bin ruble;

- hacim - 3 bin ruble.

Vernat. \u003d 170.000 / (140-80) \u003d 2833,33 adet.

Hesaplanan değer gerçek hacme yakındır - 3000 adet.

Emniyet sınırını tanımlayalım:

KBnat. = 3000 - 2834 = 166 adet

%KB = 166/3000 * %100 = %5,53

Şirketin başabaş eşiğinde olduğu sonucuna varılabilir. Durumu iyileştirmek için acil önlemler alınmalıdır: maliyet yapısı gözden geçirilmelidir, yönetim personelinin ücretlerinin abartılması muhtemeldir. Değişken maliyetleri ayrıntılı olarak hesaplayın ve daha ucuz tedarikçiler bulun.

Hesaplamaların avantajları ve dezavantajları

Başabaş noktasını hesaplamanın ana avantajı, minimum kritik seviyeye ulaşmak için gerekli olan üretim veya satış seviyesini hızlı ve kolay bir şekilde analiz etmenizi sağlar. Yukarıdaki modelin dezavantajı, inşaat kısıtlamalarıdır:

- Satış ve üretimde doğrusal değişim. Bu, gerçekte meydana gelen keskin dalgalanmaları ve değişiklikleri hesaba katmamıza izin vermiyor. Doğrusallık mevsimselliği, talepteki azalmayı veya artışı veya pazara yeni rakiplerin girişini dikkate almaz. Bütün bunlar gelecekteki talebi ve buna bağlı olarak satış hacimlerini etkiler. Üretim hacimlerini artıran yeni teknolojiler üretime dahil edilebilir.

- Model, üretilen ürünler için istikrarlı tüketici talebi ile düşük rekabetçi bir pazarda yüksek verimliliğe sahiptir. Küreselleşme, piyasa istikrarının suçlusu haline geliyor.

- Satış hacmi birçok faktöre bağlıdır: pazarlama, bayi ağı boyutu, ürün kalitesi, mevsimsellik, vb.

- Bu tür hesaplamalar, satış doğasının istikrarsız olduğu küçük işletmeler için yeterli bir tablo göstermemektedir.

Kesintisiz planlama

Listelenen yöntemlerin tek bir ürün için hesaplanması kolaydır ve istikrarlı bir pazara ve sabit bir satış fiyatına sahip şirketler için uygundur.

Bununla birlikte, bir dizi dezavantaj vardır:

- mevsimsellik ve maliyet dalgalanmalarını hesaba katmak imkansızdır;

- pazarlar genellikle daha spesifik hale gelir, ilerici teknolojiler ve pazarlama hamleleri ortaya çıkar;

- hammaddelerin maliyeti değişebilir;

- formülde dikkate alınmayan düzenli müşterilere ve toptancılara indirimler sağlanmaktadır.

Başabaş noktasının analizi, çeşitli faktörler ve ekonomik göstergeler ile birlikte yapılmalıdır.

Elde edilen verilere göre mevcut piyasa konjonktürü ve maliyeti etkileyen önemli faktörler analiz edilir. Planlama, tahmin maliyetleri ve rekabetçi maliyetlerden oluşur. Veriler, kuruluşun mali planına girilen başabaş planı ve üretim boyutu için gereklidir. Etkili işleyiş için, onaylanan hedeflerin uygulanmasını periyodik olarak izlemek gerekir.

Planlama aşamaları:

- Mevcut durumun analizi. Dış ve iç faktörleri dikkate alarak güçlü ve zayıf yönlerin yanı sıra maliyetleri düşürmenin yollarını belirlemek gerekir. Satış ve pazarlama hizmetleri, üretim sürecinin rasyonellik düzeyi ve yönetimi ile ilgili bir değerlendirme yapılır. Dış faktörler arasında, işgal edilen pazar payını, rakiplerin çalışmalarını, kontrol edilen şirketleri, ekonomik ve politik durumu ve tüketici talebindeki değişiklikleri mutlaka dikkate alırlar.

- Daha önce tartışılan faktörleri dikkate alarak gelecekteki değeri tahmin etmek. Alternatif satış seçenekleri ile ilgili bir çalışma yapılmakta, rekabetçi bir marj aralığı planlanmakta, olumsuz bir durumda benzer ürünlerin üretimine yönelik yeniden yapılanma olasılığı değerlendirilmektedir.

- Maliyet, sabit ve değişken maliyetlerin hesaplanması. Devam eden işlerin büyüklüğü, işletme sermayesi ve sabit kıymet ihtiyacı, işletme sermayesi elde etme kaynakları belirlenir. Maliyetler, kiralama, kredi ve benzeri yükümlülüklerin olası maliyetlerini dikkate almalıdır.

- Başabaş noktasının hesaplanması. Güvenlik barının gerekli boyutu hesaplanır: dış ortam ne kadar az kararlıysa, güvenlik barı o kadar büyük olmalıdır. Ardından güvenlik kenarı dikkate alınarak çıkış hacmi belirlenir.

- Maliyet planlaması. İstenilen satış düzeyine ulaşılmasına yardımcı olacak bir ürünün fiyatı hesaplanır. Yeni maliyet ile başabaş noktası, güvenlik marjı yeniden belirlenir. Gerekirse, maliyeti azaltmak ve gerekli güvenlik marjını elde etmek için rezerv aramak üzere 3. ve 4. adımlar tekrarlanır.

- Nihai satış planının onaylanması ve dönemlere göre başabaş durumu. Kritik hacmin değerine göre onay yapılır.

- Başa baş kontrolü. Birkaç aşamada gerçekleşir: gider kalemlerinin kontrolü, satış planı, maliyet, alıcılardan ödeme transferi. Kuruluşun yönetimi her zaman mevcut pozisyonun planlanan başa baş değerine uygunluk seviyesini bilmelidir.

Başabaş noktası hesaplaması, kuruluşlar için minimum üretim veya satış sınırının belirlenmesine yardımcı olur. Model, istikrarlı bir satış pazarı ile büyük ölçekli üretimde iyi bir şekilde kullanılmaktadır. Başabaş noktası modeli, güvenli bir bölge bulmanızı sağlar - kâr sıfır olduğunda şirketin kritik değerden uzaklığı.

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları

Dahili bir muhtıranın kaydı: örnek belge ve taslak hazırlama kuralları Başa baş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

Başa baş. formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar Ön rapor ... Ön rapor: numune doldurma

Ön rapor ... Ön rapor: numune doldurma Belgeleri ipliklerle elle nasıl dikerim?

Belgeleri ipliklerle elle nasıl dikerim? Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası

Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası kitabınızı ciltlemek

kitabınızı ciltlemek