Başabaş noktası, göstergelerin oranı, satış hacminin nasıl hesaplanacağı analiz edilerek belirlenir.

O.V. Grishchenko

Yönetim Muhasebesi

Ders Notları. Taganrog: TTI SFU, 2007.

6. YÖNETİM KARARLARI ALMA SÜRECİNDE MUHASEBE BİLGİLERİNİN KULLANIMI

6.2. Tek bileşenli başabaş analizi

Başabaş analizi, ticari bir organizasyonda planlama ve yönetim kararları almak için oldukça basit ve içerik açısından oldukça basit bir araçtır. Üretim faaliyetlerine ilişkin kararlar almanın temeli, pazar durumundaki olası değişikliklere ilişkin seçeneklerin dikkate alınmasıdır. İşletme planı, işletmenin gelecekte ulaşmayı amaçladığı gösterge değerleri sistemi olduğundan uygulanması birçok faktöre bağlı olacaktır. Planların hazırlanması sürecinde işletmenin yönetimi aşağıdaki görevleri çözmek zorunda kalacaktır:

– yalnızca maliyetleri karşılamakla kalmayıp aynı zamanda istenen düzeyde kar elde etmenizi sağlayacak üretim hacmini belirlemek;

– piyasada rekabetçi kalmanızı sağlayacak maliyet düzeyini belirleyin.

Başabaş analizi bu sorunları çözmenize olanak tanır. Bu işlemin literatürde başka isimleri de bulunmaktadır; örneğin; “kritik satış hacmi yöntemi”, “ölü nokta yöntemi”, “sıfır kâr noktası yöntemi”, “operasyonel analiz”, “marj yöntemi”, maliyet-hacim-kâr yöntemi. "veya CVP analizi (Maliyet - Hacim - Kâr).

Yöntemin özü, her özel durum için başa baş faaliyeti sağlayan çıktı hacmini belirlemektir.

Tek bileşenli başabaş analizi.

En basiti, tek ürün üretiminin başabaş analizidir; Tek tip ürün üreten üretim. Genel olarak, vergi etkileri dikkate alınmaksızın, bir işletmenin (P) raporlama dönemine ilişkin faaliyet karı aşağıdaki şekilde oluşturulur:

P = VR – Zpost – Zper;

Burada BP, işletmenin para birimi cinsinden döneme ait geliridir, BP = q × Q;

ts – üretim birimi başına satış fiyatı, rub.;

Q – fiziksel olarak satış hacmi, adet, kg vb.;

Zpost – sabit maliyetler, rub.;

Zper – toplam değişken maliyetler, ovmak.

Belirli değişken maliyetleri ruble cinsinden belirtirsek. – zper ise formül aşağıdaki biçimde sunulabilir:

P = (c – zper) × Q – Zper.

Başa baş(Qcr)– bu, işletmenin ürün satışından (işler, hizmetler) elde ettiği gelirin tüm masrafları karşılamasına ve sıfır kar seviyesine (P = 0) ulaşmasına olanak sağladığı ürün satış hacmini karakterize eden bir göstergedir. Başabaş noktası aşağıdaki denklemden bulunabilir:

Bir işletmenin maliyet yapısını karakterize eden bir diğer önemli değer ise değerdir. marjinal gelirveya katkı işletmeler. İmalat işletmelerinde marjinal gelir, işletmenin ürün satışından (işler, hizmetler) elde ettiği gelir ile işletmenin bu ürünleri (işler, hizmetler) üretme sürecinde katlandığı değişken maliyetler arasındaki fark olarak kabul edilir. Farklı miktarlarda toplam marjinal gelir (MI) vardır:

MD= BP – Zper = c × Q – zper × Q = (c – zper) × Q

ve spesifik marjinal gelir ( MD):

MD= c – zper.

Marjinal gelir miktarını belirlemenin başka bir yolu var. Marjinal gelir miktarı, işletmenin sabit maliyetleri ve karı eklenerek belirlenebilir:

MD = Zpost. + P.

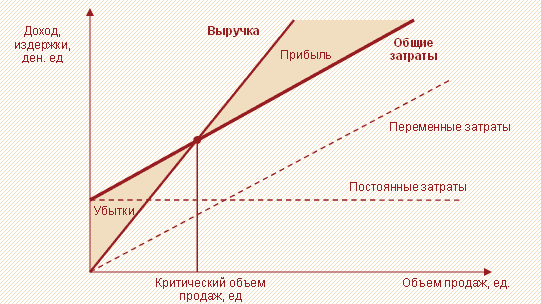

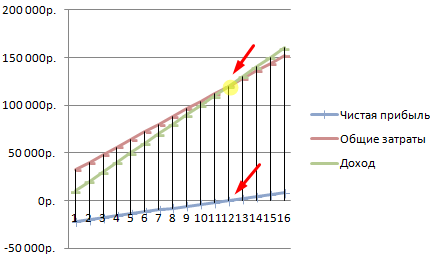

Söz konusu göstergelerin bağımlılık modeli grafiksel olarak oluşturulabilir (Şekil 6.2).

Pirinç. 6.2. Başabaş grafiği

Başabaş noktasının üzerindeki kâr büyümesinin yaygın olarak kullanılan ve çok açık bir temsili Şekil 1'de gösterilmektedir. 7.3. Bu grafikte 3 numaralı düz çizgi x eksenidir. Ordinat ekseni, düz çizgiler arasındaki "farklılığın" miktarını yansıtır "Hasılat" Ve Ztam dolu yani kâr miktarı. Çıktı Qcr'nin altında olduğunda, ordinat eksenindeki değer negatif (kayıplara karşılık gelir) ve Qcr'nin üzerinde - pozitif (kar) olacaktır. Bu grafiğin x eksenine eğimi şuna eşit olacaktır: spesifik marjinal gelir ve ordinat ekseniyle kesişimi değerdir Zhızlı ki bu anlaşılabilir bir durumdur - sıfır çıktıyla kayıplar sabit maliyetlerin miktarına eşittir.

Pirinç. 6.3. Kârın çıktı hacmine bağımlılığı

Qкр üretim hacmi, çıktıya benzer şekilde aynı zamanda olarak da adlandırılan ВРкр gelir miktarına karşılık gelir. başabaş noktası, yalnızca para birimi cinsinden:

![]()

veya başka:

,

,

Nerede UMD– Marjinal gelirin fiyat içindeki payı.

Sonuç ikinci formülden çıkar: Ürünün satış fiyatında değişken maliyetlerin payı ne kadar yüksek olursa (zper/c oranı), başabaş noktası da o kadar yüksek olur. Aksi takdirde, marjinal gelirin gelir içindeki payı ne kadar düşük olursa, şirketin sabit maliyetleri karşılayıp kar etmeye başlaması için o kadar fazla ürün üretmesi gerekir.

Başka bir gösterge ise başabaş analizi çerçevesinde hesaplanıyor - güvenlik eşiği(aksi takdirde denir marjinal güvenlik marjı).Bu gösterge şu şekilde hesaplanır:gerçek hacim ile başabaş noktası arasındaki fark veİşletme zarara uğramaya başlamadan önce çıktının ne kadar azaltılabileceğini gösterir. Daha önce de belirtildiği gibi, çıktı ne kadar büyükse kâr da o kadar yüksek olur. Üretim hacmi ne kadar yüksek olursa, bir işletme piyasa koşullarındaki dalgalanmalardan o kadar az korkar; "kar bölgesi"nde kalarak maliyet ve gelirlerdeki dalgalanmalara o kadar güvenli bir şekilde dayanabilir.

Açıkçası, her belirli çıktı hacminin kendi güvenlik hacmi vardır.

Bir örnek kullanarak başabaş analizi tekniğine bakalım.

Örnek.

Zarya üretim işletmesi köfte üretiyor. Gelecek çeyreğe yönelik bir çalışma planı geliştirmek için bu tek ürün üretiminin başabaş analizi gerçekleştirilir. İşletmenin bitmiş ürünleri için planlanan değişken maliyetler = 39 ruble başına 3'tür. Çeyrek için sabit giderler olacak Z gönderi = 480.000 ovmak. Mantı satış fiyatı ise c=67,5 ruble seviyesinde planlanıyor. Başa baş

![]() .

.

Bu üretim hacmi, tüm maliyetleri karşılamanıza ve sıfır kar elde etmenize olanak sağlayacaktır. Çeyrek üretime ulaşılamazsa işletmenin mali sonucu olumsuz olacak ve faaliyet kârsız olacaktır.

İşletme sahiplerinin istediği yıllık kârlılık düzeyine bağlı olarak, aşağıdaki hedef kâr düzeyi belirlendi - 100.000 ruble. Hangi çıktı hacminin böyle bir kar elde etmemize izin vereceğini hesaplayalım.

Pazarın durumunu ve kendi işletmelerinin yeteneklerini inceleyen Zarya yönetimi, önümüzdeki çeyrek için Q köfte üretim hacmini planladı. Bu üretim hacmiyle kar düzeyi şöyle olacaktır:

P = (c – zper) × Qcr – Zper. = (67,5 – 39) × 20.000 – 480.000 = 90.000 ovma.

Başa baş

Güvenlik eşiği:

Şirketin esnek bütçesi, planlama döneminde kiranın ve buna bağlı olarak sabit maliyetlerin 40.000 ruble artmasına yol açabilecek olumsuz bir durum olasılığını öngörüyor. Kuruluş yöneticileri, mantı satış fiyatının piyasa tarafından belirlenmesi nedeniyle artırılmasının mümkün olduğunu düşünmüyor. Tahmini kar seviyesini korumanın en basit yolu değişken maliyetleri azaltmaktır. Olumsuz bir durumla başa çıkmanıza değişken maliyetlerde (s*per) ne gibi tasarruflar sağlanacak?

Sonuç olarak şirketin değişken maliyetlerde (39 – 37) = 2 ruble tutarında tasarruf sağlaması gerekiyor. ürünlerde. Bununla birlikte, değişken maliyetlerden tasarruf etmek için tüm olanakları araştıran teknoloji uzmanları ve tedarik departmanı çalışanları, 1,3 rubleden fazla tasarruf sağlamanın imkansız olduğu sonucuna vardı. Bu durum ne gibi sabit maliyet tasarruflarını gerektirecektir?

Z*post = (c – z*per) × Qplan – P = (67,5 – 37,7) × 20.000 – 90.000 = 506.000 ovma.

506.000 – 40.000 = 466.000 ruble.

480.000 – 466.000 = 14.000 ruble.

Bu nedenle, kiradaki olası bir artışı telafi etmek için işletme yöneticilerinin, değişken maliyetlerden ek olarak 1,3 ruble tutarında tasarruf etmeleri gerekir. Ürünlerde mevcut sabit maliyet yapısında 14.000 ruble tasarruf etme fırsatı bulmak gerekiyor.

Satış hacmi bir şirketin performansının ana göstergesidir. Satılan ürünlerin gerçek sayısı veya malların satışından sonra şirketin hesabına alınan toplam para miktarıyla ifade edilebilir. Ekonomik analizde brüt, net, hedef ve kritik OP hesaplanır. Gösterge, karları, maliyetleri ve başabaş noktalarını analiz ederken kullanılır. Bilginin kaynağı mali raporlar, birincil muhasebe belgeleri ve yönetim muhasebesi verileridir.

Herhangi bir şirketin performansını yansıtan temel gösterge satış hacmidir. Şirketin kaç ürün, iş ve hizmet yaratıp sattığını gösterir. İşletmenin kârı ve değeri elde edilen sonuca bağlıdır.

Satış hacmi(Satış hacmi - SV, OP), belirli bir ürün, iş ve hizmet satış döneminde elde edilen toplam gelir miktarıyla temsil edilen şirketin faaliyet sonuçlarının bir göstergesidir. Genellikle ürün satış hacmi olarak adlandırılır ve gelirle eşanlamlı olarak kabul edilir.

Referans! Finansal analizde satış hacmi para birimleriyle (ruble, dolar, euro vb.) ifade edilir. Ancak yönetim muhasebesi amacıyla doğal birimlerin (adet, kg, m, vb.) kullanılma olasılığı göz ardı edilmemektedir.

SV göstergesini belirli bir dönemde şirketin hesaplarına alınan gerçek fon miktarı olarak düşünmek en uygunudur.

Başabaş analizi

Gelecekte, ekonomik analizin diğer göstergeleri esas alınarak hesaplanacaktır.

- Üretim maliyetini OP'den çıkarırsanız, bir ticari işletmenin verimliliğinin daha doğru bir yansıması olan brüt kar elde edebilirsiniz.

- Göstergeyi sabit ve değişken maliyetlerle karşılaştırırsanız başabaş noktasını hesaplayabilirsiniz.

Önemli nokta! EP'yi analiz ederken onu diğer şirketlerin göstergesiyle veya sektör ortalamasıyla karşılaştırmak imkansızdır. Aynı firmanın önceki dönem sonuçları veya planlanan hedefleri ile karşılaştırılır.

Satış hacmi yalnızca şirketin performansını değil aynı zamanda pazardaki durumu da yansıtır: Bir ürüne olan talep azalırsa, yüksek kaliteli bir ikame ortaya çıkarsa veya yasal kısıtlamalar yürürlüğe girerse ürün düşecektir.

Satış hacmi: sınıflandırma

Modern ekonomik analiz uygulamasında çeşitli OP göstergeleri kullanılır:

- Brüt - iadeler, indirimler ve diğer ayarlamalar dikkate alınmaksızın tam fiyatlarla raporlama dönemi için toplam satışlar.

- Net - brüt OP, müşterilere getiri, fayda, indirim ve diğer tavizlerin düşülmesiyle birlikte, bir şirketin işleyiş ve tahmin verimliliğinin değerlendirilmesinde kullanılmasına olanak tanır.

- Hedef - hedef kâr hakkındaki bilgilere dayanarak hesaplama yoluyla elde edilen planlı bir gösterge.

Kritik - olumsuz talep durumunda bile şirketin zararlardan kaçınmasına olanak tanıyan minimum gelir miktarı.

Şekil 1. Başabaş noktası ve kritik satış hacmi

Satış hacmini hesaplamak için formül

Ürün satışlarının hacmini belirlemek için şirketin kamuya açık mali tablolarındaki verileri kullanmak yeterli değildir: birincil muhasebe belgelerinden ve iç yönetim muhasebe belgelerinden bilgi birikmesini gerektirecektir.

Genel olarak SV'yi tahmin etmeye yönelik formül bir özdeşlik olarak temsil edilebilir:

OP = (UPZ + FAVÖK) / (Tsed - Önceki), burada:

SPL - yarı sabit maliyetlerin toplamı;

FAVÖK - vergi öncesi kar;

Tsed - üretim birimi başına maliyet;

Her bir mal birimi için ön değişken maliyetler.

Referans! Yarı sabit maliyetler, çıktı hacmi değişse bile değişmeden kalan giderlerdir. Bunlar binaların ve yapıların amortismanını, işletme yönetim maliyetlerini, kira ödemelerini vb. içerir. Değişken maliyetler ise tam tersine, üretilen ürün sayısındaki artış veya azalışla birlikte değişir.

Göstergenin anlamı ve analizi

OP formülü maliyetleri ve kar hacmini dikkate aldığından analizde bu gösterge kullanılır:

- Gerçek satış hacminin dinamiği.

- Fiyat seviyelerindeki değişiklikler.

- Üretim ve dağıtım maliyetlerinin değişkenliği.

- Marjinal gelir.

- Piyasa talebi vb.

Önemli nokta! Toplam satış hacmi mutlak bir göstergedir. Pazar paylarının değerlendirilmesi söz konusu olduğunda rakip firmaların performansıyla karşılaştırılabilir. Diğer durumlarda Satış hacminin dinamikleri ve hedef değere yakınlığı analiz edilir.

SV için genel bir normatif değer yoktur. Her şirket, göstergedeki değişiklikler için kılavuz haline gelen kritik bir satış hacmini ve hedef değerleri kendisi belirler.

Referans! Kritik OP'yi belirlemek için, başabaş noktasındaki kâr sıfır olduğundan KOP = UPZ / (Tsed - Prev) formülü kullanılır.

Bir şirketin satış hacminin dinamiklerini değerlendirme süreci videoda sunulmaktadır.

Katsayı hesaplama örnekleri

Satış hacmini hesaplamak ve bu göstergeyi analiz etmek için formülün pratik uygulamasını anlamak için, standart bir DVR modeli satan Kub şirketi için bu göstergenin hesaplanmasına ilişkin hazır bir örnek düşünmeye değer.

Önemli nokta! Bir şirket farklı maliyet ve fiyatlara sahip birden fazla ürün türü satıyorsa SV, her ürün türü için ayrı ayrı hesaplanır.

Çözüm!Üç yıldır Kub şirketinin OP'si düşüyor. Bu olumsuz eğilim, artan FVÖK ve birim fiyatların arka planında ortaya çıkıyor. Sonuç olarak, azalmanın nedeni yalnızca satılan ürünlerin fiziki miktarındaki düşüş olabilir.

İncelenen işletmenin kritik çıktı hacminin yıldan yıla değiştiğini belirtmekte fayda var. Ancak elde edilen değerden daha düşük olup sırasıyla 6,5, 6,1 ve 6'dır.

Çözüm! Gerçek SV değeri kritik değere yaklaşana kadar herhangi bir işlem yapılamaz ancak olumsuz bir trend izlenmelidir.

Malların, işlerin, hizmetlerin satış hacmini ve kritik değerini hesaplamak için ayrıntılı bir şema, Excel elektronik tablo düzenleyicisinin araçları temelinde derlenen bir örnekte verilmiştir.

Konuyla ilgili sorular ve cevaplar

Henüz materyalle ilgili herhangi bir soru sorulmadı, bunu ilk soran siz olma fırsatınız var

Excel'de başabaş noktasını örneklerle hesaplamak

Başabaş noktası, işletmenin tüm maliyetlerini kapsayan üretim hacmini, mal ve hizmet satışlarını yansıtır.

CVP analizi: marjinal gelirin ve başabaş noktasının hesaplanması

Ekonomik anlamda kar ve zararın sıfır olduğu kritik bir durumun göstergesidir. Bu gösterge niceliksel veya parasal birimlerle ifade edilir.

Üretim ve satış hacminin başabaş noktası ne kadar düşük olursa, şirketin ödeme gücü ve finansal istikrarı da o kadar yüksek olur.

Excel'de başabaş noktası formülü

Excel'de başabaş noktasını hesaplamanın 2 yolu vardır:

- Parasal açıdan: (gelir * sabit maliyetler) / (gelir - değişken maliyetler).

- Doğal birimlerde: sabit maliyetler / (fiyat – ortalama değişken maliyetler).

Dikkat! Değişken maliyetler birim bazında (toplam değil) alınır.

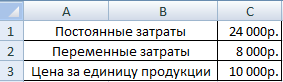

Başabaş noktasını bulmak için bilmeniz gerekenler:

Sabit maliyetler (üretim sürecine veya satışlara bağlı değildir) - kira ödemeleri, vergiler, yönetim personeli maaşları, leasing ödemeleri vb.

Değişken maliyetler (üretim hacimlerine bağlı olarak) - hammadde ve malzeme maliyeti, üretim tesislerindeki elektrik faturaları, işçi maaşları vb.

Malın birim başına satış fiyatı.

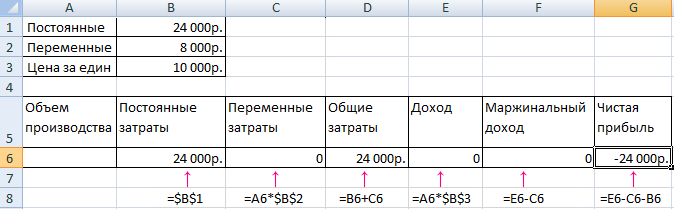

Verileri bir Excel tablosuna girelim:

- Şirketin net kar elde edeceği üretim hacmini bulun. Bu parametreler arasındaki ilişkiyi kurun.

- Başabaş noktasının oluşacağı malların satış hacmini hesaplayın.

Bu sorunları çözmek için aşağıdaki tabloyu formüllerle derliyoruz:

- Değişken maliyetler üretilen ürünlerin hacmine bağlıdır.

- Toplam maliyetler değişken ve sabit maliyetlerin toplamıdır.

- Gelir, üretim hacminin ve ürün fiyatının çarpımıdır.

- Katkı payı, toplam gelir eksi değişken maliyetlerdir.

- Net kâr, sabit ve değişken üretim maliyetleri olmaksızın elde edilen gelirdir.

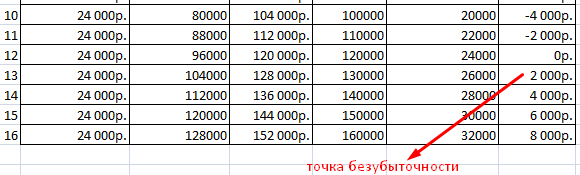

Tabloyu dolduralım ve işletmenin hangi çıktıda “karanlık” olacağını görelim.

13. üretimden itibaren net kâr pozitife çıktı. Ve başabaş noktasında sıfıra eşittir. Üretim hacmi – 12 adet mal. Ve satışlardan elde edilen gelir 120.000 ruble.

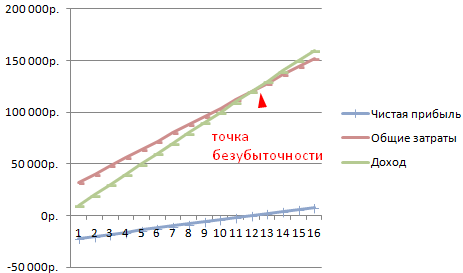

Excel'de başabaş noktasının grafiği nasıl çizilir

İşletmenin ekonomik ve mali durumunu açıkça göstermek için bir grafik hazırlayacağız:

- Grafiğin görünümüne karar veriyoruz ve “Veri seç” butonuna tıklıyoruz.

- Gösterim için “Toplam Maliyetler”, “Gelir”, “Net Kâr” sütunlarına ihtiyacımız var. Bunlar efsanenin unsurlarıdır - “Satırlar”. “Satır Adını” manuel olarak giriyoruz. Ve “Değerler” satırında ilgili veri sütununa bir bağlantı oluşturuyoruz.

- Yatay eksen etiketlerinin aralığı “Üretim Hacmi”dir.

Şöyle bir grafik elde ediyoruz:

Grafiği (grafik düzenini) biraz değiştirelim.

Bu gösteri başabaş noktasındaki net kârın aslında “sıfır” olduğunu görmemizi sağlar. Ve ürünün on ikinci sürümünden sonra "artı" başladı.

Bu tür hesaplamalara nerede ihtiyaç duyulur?

Ekonomik uygulamada aşağıdaki sorunları çözmek için “başabaş noktası” göstergesi talep edilmektedir:

- Ürün için en uygun fiyatın hesaplanması.

- Şirketin hala rekabetçi kaldığı maliyet miktarının hesaplanması.

- Bir ürün satış planı hazırlamak.

- Kârlılığın ortaya çıkacağı çıktı hacmini bulmak.

- İşletmenin mali durumunun ve ödeme gücünün analizi.

- Minimum üretim hacminin bulunması.

Bir işletmenin başabaş noktasını analiz etmek için hazır hesaplamalar ve şablonlar:

Bu tür hesaplamaların sonuçları hem iç hem de dış kullanıcılar tarafından talep edilmektedir. Yönetim kararları alınırken başabaş noktası dikkate alınır ve şirketin mali durumu hakkında fikir verir. Böyle bir modelin kullanılması, üretim hacminin ve mal ve hizmet satışlarının kritik düzeyini değerlendirmenin bir yoludur.

Çevrimiçi başabaş noktası hesaplayıcısı

Başabaş noktası nedir ve bunu kendiniz nasıl hesaplayabilirsiniz?

Perakende ticaret ve üretim faaliyetlerine yönelik formüller ve grafikler içeren iki test örneğiyle başabaş noktasının bağımsız olarak hesaplanmasına yönelik talimatlara bakalım.

Herhangi bir işletmenin amacı kar elde etmektir. Her iş adamı, üretimin gelişimini tahmin etmek zorundadır; bu, özellikle üretimde yeni yönelimler planlarken önemlidir. Bu nedenle uygulamaya başlamadan önce planlanan projenin ne kadar etkili olacağını anlamak, yatırım hacmini, geri ödeme sürelerini ve finansal riskleri değerlendirmek gerekir. Bu değerlendirmeyi gerçekleştirmek için ekonomik bir gösterge var: başabaş noktası veya aynı zamanda başabaş noktası olarak da adlandırıldığı gibi - BEP. Bu önemli ekonomik araçtan, kullanımına olan ihtiyaçtan ve hesaplama yöntemlerinden bahsedelim.

Perakende ve endüstriyel faaliyetler için başabaş noktasını hesaplamaya yönelik iki hazır modeli Excel formatında indirin. Verilen örneklerde kaynak verilerini sayılarınıza uyacak şekilde değiştirebilir ve projeniz için doğrudan BER'i hesaplayabilirsiniz.

Başabaş noktası ne anlama geliyor, işletmenin işleyişindeki önemi

Gösterge maliyetleri karşılamak için gereken satış hacmini belirler. Gelir ve giderler arasındaki fark olan kâr sıfıra eşittir. Onlar. Başabaş noktası, kârın ve zararın olmadığı satış seviyesidir.

Hem doğal birimler hem de değer eşdeğeri cinsinden hesaplanır. Bu ekonomik araç, maliyetleri karşılamak ve sıfır kâra ulaşmak için satılması gereken ürün, hizmet veya malların birim sayısını ve bunların maliyetini belirler. Satış hacminin hesaplanan BEP göstergesine ulaşmaması şirketin zarar ettiği, tam tersi satış hacminin üzerine çıkması ise sıfır çizgisini aşan kuruluşun zarar ettiği anlamına gelir. kâr.

Başabaş noktası neyi gösteriyor?

- BEP göstergesi, şirketin işleyişinin finansal istikrarı kadar önemli bir yönünü belirler. Örneğin, BEP değerindeki bir artış, şirkette sıfır kar eşiğine ulaşmak için daha büyük bir satış hacmine yol açan nesnel veya özel sorunları gösterir. Göstergenin büyümesinin nedenleri, her zaman ticaret cirosunda bir artış, piyasa fiyatlarında dalgalanmalar vb. gerektiren üretim yapısındaki genişleme ve değişikliktir.

- BER değeri, bir şirketin yeni bir projeye yatırım yapmanın fizibilitesini analiz etmesine, kendi kendine yeterlilik oranını gerekli satış hacmiyle ve dalgalanmalarıyla karşılaştırmasına, şirketteki sorunların nedenlerini ve eğer varsa bunların zamanında ortadan kaldırılmasına olanak tanır. küresel nitelikte değildir.

- Bir projenin başabaş noktasının hesaplanması, daha rahat ve esnek bir iş için satış hacimlerindeki ve ürün maliyetlerindeki optimum değişiklikleri hesaplamayı mümkün kılar. Örneğin, başabaş noktasında çalışırken ve yeterli rezervler yaratırken satış hacimlerini artırmak için gelirdeki azalmanın kritik olmayan değerini hesaplayın.

Hesaplamalar için temel göstergeler

BEP'nin hesaplanması, üretim maliyet hesaplarından elde edilen bilgilere dayanmaktadır. Burada bunları sabitlere ve değişkenlere bölmek önemlidir. Sabit giderler, değeri aydan aya değişmeyen ve çıktı ve satışlardaki dalgalanmalara yanıt vermeyen giderleri içerir. Olabilir:

- makine ve ekipmanların amortismanı;

- AUP'nin maaşı ve kendisine tahakkuk eden sosyal katkılar;

- kira, kamu hizmetleri ve değiştirilemez nitelikteki diğer ödemeler.

Değişken maliyetler şunları içerir:

- ürünün üretim süreci için hammadde ve malzeme alımına ilişkin masraflar;

- iş sürecine dahil olan yakıt ve enerji kaynakları için ödeme;

- mağaza çalışanlarının ücretleri (kesintilerle birlikte), vb.

Sabit maliyetler, üretim kapasitesindeki azalma/artış, enerji tarifelerindeki artış, kira ödemelerindeki değişiklikler, ekipman alımı/elden çıkarılması, enflasyon ve diğer faktörler gibi çeşitli nedenlerden dolayı değişebilir. Değişken maliyetlerin miktarı, çıktı ve satış hacmine bağlı olarak dalgalanır.

Başabaş noktasını hesaplamak için formüller

Daha önce de belirtildiği gibi hesaplamalar fiziksel ve parasal açıdan yapılabilir. Birim cinsinden hesaplamalar için gereken temel verilere bakalım. Gerekli hesaplama verileri:

- tam hacim için sabit maliyetler (Zpost);

- bir ürünün veya emtianın birim fiyatları (Tsed);

- birim başına değişken maliyetler (Zper/birim).

Birim cinsinden VER formülü: BEPed= Zpost/(Tsed-Zper/birim) Sıfır kâra ulaşmak için satış hacmini birim cinsinden gösterir.

BEP'nin değerinin parasal açıdan hesaplanması aşağıdaki verilerin kullanılmasını gerektirecektir:

- tam hacim için sabit maliyetler (Zpost);

- gelir (B);

- ürün birim fiyatı (Tsed);

- tam hacim (Zper) ve mal birimi (Zper/birim) için değişken maliyetler.

Hesaplamaların ilk aşamasında, aşağıdaki formüle göre gelir ile değişken maliyetler arasındaki fark olan marjinal gelir (Dm) bulunur: Dm= B - Zper.

Buna dayanarak, marjinal gelirin toplam gelir içindeki katsayısı (payı) hesaplanır. Kdm= Dm/V.

Katsayı kullanılarak BER'in değeri parasal olarak hesaplanır: VERDEN = Zpost / Kdm

Yeni iş yönlerini tahmin ederken bazen satış hacminin tamamı için marjinal geliri hesaplamak imkansızdır. Bu durumda formül esas alınarak birim ürün veya ürün başına fiyat ve değişken maliyet değerleri kullanılır.

Dm/birim = C - Zper/birim, burada Dm/birim birim başına marjinal gelirdir.

Katsayıyı hesaplarken, bu gösterge aynı zamanda değerini ürünün fiyatıyla karşılaştırarak da kullanılır, çünkü bu, bir mal biriminin satışından elde edilen gelirdir:

Kdm= Dm/birim/Tsed, ve katsayı değerini, tüm satış hacmini hesaplarken olduğu gibi tam olarak aynı şekilde elde edin.

Dolayısıyla değer açısından başabaş noktası şu formül kullanılarak hesaplanır:

VERDEN = Zpost / Kdm.

Bu gösterge aynı zamanda karlılık eşiği olarak da adlandırılır ve bu çok doğrudur, çünkü bu eşiği (yatırım maliyetlerini karşılayan tutar) aşarak şirket kar elde etmeye başlar.

Farklı faaliyet türlerine sahip şirketler için başabaş noktasının hesaplanmasına ilişkin örneklere bakalım.

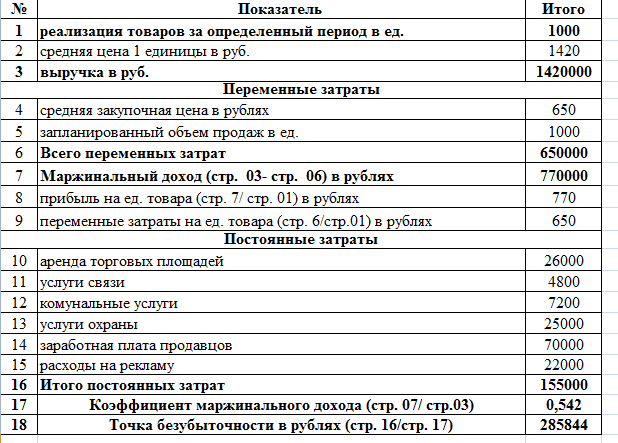

Örnek No. 1: Bir perakende işletmesi için başabaş noktasının hesaplanması

Bir kadın giyim mağazasının karlılık eşiğini hesaplayalım. Bir perakende satış mağazasının ürün yelpazesi genellikle oldukça geniştir, bu nedenle burada parasal hesaplama uygulaması kullanılmaktadır.

Bir ticari işletmenin sabit maliyetleri, iş süreciyle ilgili maliyetleri içerir:

- perakende satış alanı, iletişim hizmetleri, güvenlik, kamu hizmetleri vb. kira ödemesi;

- satıcıların ücretleri ve bütçe dışı fonlara yapılan katkılar;

- reklam giderleri.

Değişken maliyetler, satış hacmi ve birim mal başına satın alma fiyatından oluşur. Değişken ve sabit maliyetlere ayrılmış karlılık eşiğini hesaplamak için verileri, hesaplanan marjinal geliri ve bunun toplam gelir içindeki payını ve ayrıca sıfır kar seviyesine ulaşmak için gerekli satış hacmini hesaplayan verileri içeren sunulan tabloyu ele alalım.

Formülleri kullanarak sabit ve değişken maliyetleri hesapladıktan sonra şunları hesaplıyoruz:

- marjinal gelir Dm = B - Zper = 1.420.000 - 650.000 = 770.000 ruble

- marj katsayısı Kdm = Dm / V = 770.000 / 1.420.000 = 0,542

- başabaş noktası VERDEN = Zpost / Kdm = 155.000 / 0.542 = 285.844 ruble.

Sonuç: Yatırımın karşılanması için 285.844 ruble tutarında satış yapılması gerekecek ve bu seviyenin üzerindeki mal satışlarından kar elde edilmeye başlanacak.

Perakende ticaret için başabaş noktası hesaplamasını Excel'de indirin.

Başabaş noktasını hesaplamanın özellikleri ve yöntemleri

Önceki örnekteki hesaplamaların düşük karmaşıklığı, sürekli değişen piyasayı hesaba katmayan, ima edilen ortamın ideal koşullarından kaynaklanmaktadır.

Başabaş noktası nedir ve nasıl hesaplanır?

Örneklerimizin hesaplamaları bu tür durumların devam etmesine izin verir:

- satış hacmi arttığında şirket ürünlerin fiyatını değiştirmez;

- maliyetler (her iki tür) değişmez. Gerçekte, satış hacmindeki artış genellikle maliyet ve giderlerde artışa neden olur;

- üretim hacmi, faaliyet sürecinde de nadir görülen tam uygulamayı varsayar.

Elbette hayatta bu olmuyor ama biz doğru hesaplama için bir algoritma sağlıyoruz ve işadamının hesaplamaları mevcut piyasa durumuna göre ayarlaması gerekiyor. Farklı var Başabaş noktasını hesaplama yöntemleri:

- matematiksel (örnek No. 1'de sunulmuştur);

- grafik (daha görsel).

Her iki yöntem de göstergenin hesaplanmasında oldukça etkilidir ve oldukça basittir. Aşağıdaki örneği kullanarak bunlara bakalım.

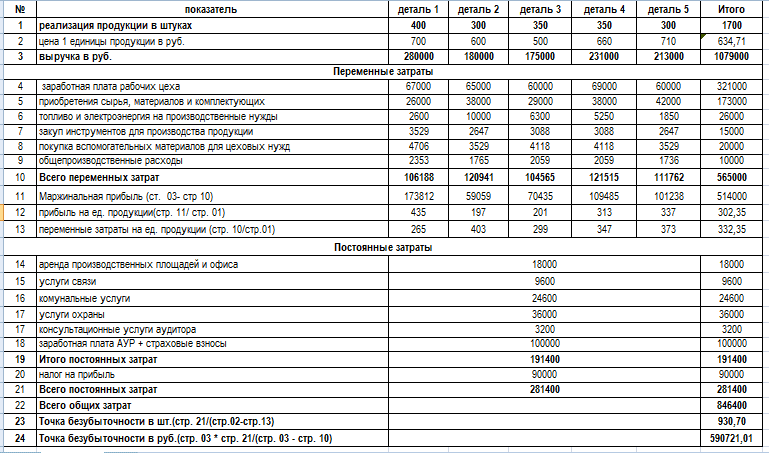

Örnek No. 2: Bir imalat işletmesi için VER değerinin hesaplanması

Ürün üretiminde uzmanlaşmış endüstriyel işletmeler genellikle sınırlı bir yelpazede homojen ürünler, örneğin bir ünitenin prefabrik parçaları üretir. Üretimi planlamanın bu yöntemi maliyetlerden tasarruf sağlar ve başabaş noktasının hesaplanmasını büyük ölçüde kolaylaştırır. Az sayıda kalem üreten firmalar için BEP göstergesinin doğal değerlerde hesaplanması daha kolaydır. Genişletilmiş üretim, ürün gruplarına göre birleştirmeyi içerir. Sunulan örnekte beş çeşit ürün üreten küçük bir işletme bulunmaktadır.

Başabaş noktasının hesaplanması, değişken ve sabit özelliklere göre gruplandırılmış giderleri içerir. BER göstergesini fiziksel olarak aşağıdaki formülü kullanarak hesaplıyoruz:

BEPed= Zpost/(Tsed-Zper/birim) = 281.400 / (674,71 - 332,35) = 930,7 birim.

Göstergeyi parasal açıdan hesaplamak için aşağıdaki formülü kullanabilirsiniz:

VERDEN = B * Zpost / (B - Zper) = 1.079.000 * 281.400 / (1.079.000 - 565.000) = 590.721,01 ovmak.

Sonuç: Yatırım maliyetlerini karşılayan sıfır kar seviyesine ulaşmak için 930,7 adet satmalısınız. 590.721,01 RUB değerinde ürünler. Sonraki satışlar zaten karlı olacak ve kar etmeye başlayacak.

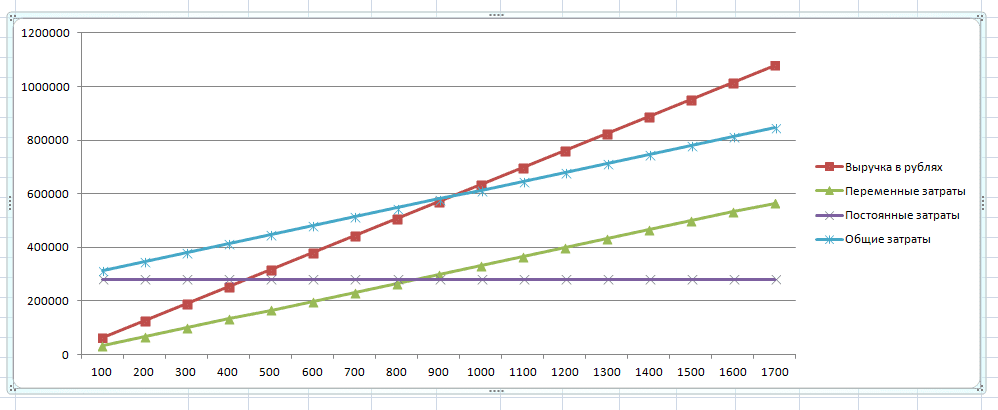

VER değerini belirlemek için kullanılan grafiksel yöntem daha görseldir. Bunu yapmak için gerekli verileri bir tablo halinde gruplayarak bir grafik oluşturmanız gerekir.

Grafik klasik sistemde oluşturulmuştur; üretim hacmine ilişkin veriler yatay eksende, gelir ise dikey eksende gösterilmektedir. Tablosal bilgileri kullanarak gelir ve maliyet satırlarını oluştururlar.

Alınan (veya planlanan) gelir çizgisinin toplam maliyetler çizgisiyle kesişme noktası başabaş noktasıdır. Satış hacmi eksenine dik olanı indirirseniz kayıpsız ve kârsız bir duruma ulaşmak için satış için gerekli ürün sayısını öğrenebilirsiniz. Bu noktanın değer ifadesi düşey eksene dik çizilerek belirlenir. Grafik, matematiksel hesaplamaların doğruluğunu açıkça doğrulamaktadır - 930,7 adet satılmalıdır. Sıfır zarara ulaşmak için 580.721,01 RUB tutarında.

Bir üretim tesisi için indirilebilir model.

Hesaplama yöntemiyle ilgili açıklayıcı sorularınız varsa veya formülleri kullanmada zorluk yaşıyorsanız bunları forumda sorun, çözmenize yardımcı olacağız.

Başa baş

Başa baş- Şirketin kar elde etmeden tüm giderlerini karşıladığı satış hacmi.

Değeri şirketin sürdürülebilirliği ve ödeme gücünde önemli bir rol oynar. Satış hacimlerinin başabaş noktasını aşma derecesi, işletmenin finansal güç marjını (istikrar marjını) belirler. Buna karşılık, gelirdeki değişikliklerle kârın nasıl arttığı Faaliyet Kaldıracı (işletme kaldıracı) ile gösterilir.

Başabaş noktasını hesaplamak için formül

Başabaş noktasını hesaplamak için maliyetleri iki bileşene bölmeniz gerekir:

- Değişken fiyatlar- Üretimdeki artışla orantılı artış (mal satış hacmi).

- Sabit maliyetler- Üretilen ürün sayısına (satılan mallara) ve işlem hacminin artmasına veya azalmasına bağlı değildir.

Aşağıdaki gösterimi tanıtalım:

| İÇİNDE | — | satış geliri. |

| Rn | — | Fiziksel anlamda satış hacmi. |

| Zper | — | değişken fiyatlar. |

| Zpost | — | sabit maliyetler. |

| C | — | Parça başına fiyat |

| ZSper | — | ortalama değişken maliyetler (üretim birimi başına). |

| tbd | — | Parasal açıdan başabaş noktası. |

| milyar | — | Fiziksel anlamda başabaş noktası. |

Başabaş noktasını parasal açıdan hesaplamak için formül:

(ruble, dolar vb. cinsinden)

Tbd = V*Zpost/(V - Zper)

Başabaş noktasını fiziksel terimlerle hesaplamak için formül:

(adet, kilogram, metre vb.)

Tbn = Zpost / (C - ZSper)

Başabaş noktasının hesaplanmasına örnek

Excel elektronik tablosuna bakın

geniş bir ürün yelpazesine sahip"

Hesaplama ve grafikler

Grafikte aynı veriler. Başabaş noktası Tbn = 20 adet

Başabaş noktasında, gelir çizgisi toplam maliyet çizgisini keser ve üstüne çıkar, kar çizgisi 0'ı geçer - kayıp bölgesinden kar bölgesine doğru hareket eder.

Sabit maliyetler, değişken maliyetler ve fiyat başabaş noktasını nasıl etkiler, bkz. Başabaş noktasının hesaplanması, örnekler ve grafikler.

İlk bakışta başabaş noktasını hesaplama formülü oldukça basittir ve hesaplanmasında herhangi bir zorluk olmamalıdır. Ancak gerçekte her şey o kadar basit değil.

Başabaş noktasını hesaplarken dört önemli varsayım

- Gelirden (satış hacminden) bahsediyoruz, dolayısıyla şunu düşünüyoruz: hepsi satılıküretilen veya satın alınan ürünler. Depo stokları dikkate alınmaz.

- Değişken maliyetler doğru orantılıdır satış hacmine bağlıdır. Bu her zaman gerçekleşmez.

Başabaş noktasının hesaplanmasına ilişkin prosedür ve kurallar

Örneğin, üretim hacmini artırmak için yeni bir atölye inşa edilmesinin gerekli olduğu durumun daha karmaşık bir şekilde hesaplanması gerekecektir.

- Sabit maliyetler bağımlı değildir satış hacminden. Bu da her zaman gerçekleşmez. Üretim hacmini artırmak için yeni bir atölye inşa etmek, daha fazla yönetim personeli işe almak, kamu hizmetleri için ödemeyi artırmak gerekiyorsa - bu durum da genel formüle uymuyor.

- Başabaş noktası hesaplanır bir bütün olarak işletme için veya bazıları için ortalama ürün.

Başabaş noktası hesaplanırken muhtemelen en önemli sınırlama varsayım 4'tür. Her ürün için ayrı ayrı hesaplama yapmak için, her ürüne sabit maliyetlerden ne kadar pay düştüğünü bilmeniz gerekir. Çok sayıda ürün varsa, her ürün için başabaş noktalarının ayrı ayrı hesaplanması, büyük miktarda hesaplama gerektiren karmaşık bir iş haline gelir.

Excel elektronik tablosuna bakın

“Başabaş noktası ve başabaş analizi

geniş bir ürün yelpazesine sahip"

Kârlılık, Minimum kâr marjı, Marjinal kâr, Güvenlik marjı

Hesaplama ve grafikler

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı

Bir web stüdyosu örneğini kullanarak hesaplamalar içeren hazır iş planı Dahili bir mutabakat hazırlamak: örnek belge ve taslak hazırlama kuralları

Dahili bir mutabakat hazırlamak: örnek belge ve taslak hazırlama kuralları Başa baş. Formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar

Başa baş. Formül. Excel'de model hesaplama örneği. Avantajlar ve dezavantajlar Ön rapor... Ön rapor: numune doldurma

Ön rapor... Ön rapor: numune doldurma Belgeleri iplikle manuel olarak nasıl dikerim?

Belgeleri iplikle manuel olarak nasıl dikerim? Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası

Resmi görevlerin yerine getirilmemesi nedeniyle disiplin cezası Kitabınızı ciltlemek

Kitabınızı ciltlemek