Korxonaning moliyaviy holatini baholash tamoyillari. Moliyaviy holatni baholash usullari. Korxonani har tomonlama tahlil qilish metodologiyasi

Ga qayting

Moliyaviy hisobotni tahlil qilish muayyan texnik yoki usullardan foydalanishni o'z ichiga oladi, ulardan biri buxgalteriya balansini "o'qish" yoki mutlaq qiymatlarni o'rganishdir. "O'qish" yoki buxgalteriya balansining mazmuni bilan tanishish sizga asosiy mablag 'manbalarini (o'z va qarz mablag'larini) belgilash imkonini beradi; investitsiyalarning asosiy yo'nalishlari; mablag 'va manbalar nisbati va korxonaning mulkiy holatini va uning xavfsizligini baholashga imkon beradigan boshqa xususiyatlar. Ammo mutlaq ma'noda keltirilgan ma'lumotlar har doim ham ko'rsatkichlar dinamikasini aniq aniqlashga imkon bermaydi va qarorlarni asoslash uchun etarli emas. Shuning uchun moliyaviy hisobotni tahlil qilishda mutlaq qiymatlar bilan bir qatorda nisbiy ko'rsatkichlarni hisoblash va baholashni o'z ichiga olgan tahlilning turli usullari qo'llaniladi. Bularga gorizontal, vertikal, trend, omillarni tahlil qilish va koeffitsientlarni hisoblash kiradi.

Gorizontal tahlil ma'lum bir davr uchun tashkilot hisoboti maqolalarining mutlaq ko'rsatkichlarini o'rganishni, ularning o'zgarishi tezligini hisoblashni va baholashni o'z ichiga oladi.

Inflyatsiya sharoitida qiymat gorizontal tahlil biroz pasayadi, chunki uning yordamida hisob -kitoblar inflyatsion jarayonlar bilan bog'liq ko'rsatkichlarning ob'ektiv o'zgarishini aks ettirmaydi.

Gorizontal tahlil moliyaviy ko'rsatkichlarni o'rganishning vertikal tahlili bilan to'ldiriladi.

Vertikal tahlil deganda hisobot ma'lumotlarini har bir elementning umumiy hisobot natijasidagi ulushi orqali nisbiy ko'rsatkichlar ko'rinishida taqdim etish va ularning vaqt o'tishi bilan o'zgarishini baholash tushuniladi. Nisbiy ko'rsatkichlar inflyatsiya ta'sirini yumshatadi, bu esa davom etayotgan o'zgarishlarni xolisona baholash imkonini beradi.

Vertikal tahlil ma'lumotlari sizga baholash imkonini beradi strukturaviy o'zgarishlar aktivlar, majburiyatlar, boshqa hisobot ko'rsatkichlari, dinamikasi tarkibida o'ziga xos tortishish kuchi tashkilot daromadining asosiy elementlari, mahsulot rentabellik koeffitsientlari va boshqalar.

Trendlar tahlili (rivojlanish tendentsiyalarini tahlil qilish) - bu kelajakka yo'naltirilgan gorizontal tahlilning bir turi. Trend tahlillari ko'rsatkichlarni maksimal darajada o'rganishni o'z ichiga oladi mumkin bo'lgan davr vaqt, har bir hisobot elementi oldingi ko'rsatkichlar uchun tahlil qilingan ko'rsatkichlar qiymatlari bilan taqqoslanadi va tendentsiya aniqlanadi, ya'ni. tasodifiy omillar ta'siridan tozalangan indikatorning rivojlanishidagi asosiy takrorlanadigan tendentsiya va individual xususiyatlar davrlar.

Faktor tahlilini o'tkazish uchun o'rganilayotgan indikator uni tashkil etuvchi omillar orqali ifodalanadi, bu omillarning indikator o'zgarishiga ta'sirini hisoblash va baholash amalga oshiriladi. Faktor tahlili to'g'ridan -to'g'ri bo'lishi mumkin, ya'ni. indikator o'rganiladi va uning tarkibiy qismlariga bo'linadi, va teskari (sintez) - alohida elementlar (tarkibiy qismlar) umumiy o'rganilgan (samarali) ko'rsatkichga birlashtiriladi.

Taqqoslash (fazoviy) tahlil-bu korxonaning ishlash ko'rsatkichlarini raqobatdosh tashkilotlarning ko'rsatkichlari bilan, sanoatning o'rtacha va o'rtacha iqtisodiy ma'lumotlari, standartlari va boshqalar bilan solishtirish va baholash.

Koeffitsientlar tahlili (nisbiy ko'rsatkichlar) har xil turdagi mablag 'va manbalar nisbatlarini, korxona resurslaridan foydalanish samaradorligi ko'rsatkichlarini, rentabellik turlarini hisoblash va baholashni o'z ichiga oladi. Nisbiy ko'rsatkichlarning tahlili ko'rsatkichlarning o'zaro bog'liqligini baholashga imkon beradi va moliyaviy barqarorlikni, korxonaning to'lov qobiliyatini, uning balansining likvidligini o'rganishda ishlatiladi.

Bir vaqtning o'zida barcha usullar (usullar) dan foydalanish korxonaning moliyaviy holatini, uning biznes sherigi sifatida ishonchliligini va rivojlanish istiqbollarini ob'ektiv baholash imkonini beradi.

Korxonaning moliyaviy holati uning muomaladagi kapital holatini va xo'jalik yurituvchi sub'ektning o'z faoliyatini belgilangan vaqtda moliyalashtirish qobiliyatini aks ettiruvchi ko'rsatkichlar tizimi bilan tavsiflanadi.

Moliyaviy holat barqaror, beqaror (inqirozdan oldingi) va inqirozli bo'lishi mumkin. Korxonaning o'z vaqtida to'lovlarni amalga oshirish, o'z faoliyatini moliyalashtirish, kutilmagan zarbalarga dosh berish va noqulay sharoitlarda to'lov qobiliyatini saqlab qolish qobiliyati uning mustahkam moliyaviy holatidan dalolat beradi va aksincha. Shuning uchun korxonaning moliyaviy holatini tavsiflovchi ko'rsatkichlardan biri uning to'lov qobiliyatidir, ya'ni. pul mablag'larining to'lov majburiyatlarini o'z vaqtida to'lash qobiliyati.

To'lov qobiliyati nisbiy likvidlik ko'rsatkichlarini (joriy likvidlik koeffitsienti, oraliq qoplanish darajasi va mutlaq likvidlik koeffitsienti) hisoblash asosida baholanadi. Mutlaq likvidlik koeffitsienti-bu mutlaq va eng likvidli aktivlarning qisqa muddatli majburiyatlar qiymatiga nisbati.

![]()

KIRISH 3

1. MOLIYALARNI BAHOLASHNING ASOSI VA Usullari 5

5

1.2. Moliyaviy tahlilning turlari, shakllari va usullari 9

2. KORXONANING MOLIYa SHARTINING ENG MUHIM KO'RSATISHLARI. 14

3. Korxona holatini baholash uchun moliyaviy hisobotlarni qo'llash. 16

BIBLOGRAFIYA 21

KIRISH

Bozor iqtisodiyoti sharoitida biznesni boshqarish ko'plab xususiyatlar bilan ajralib turadi, ulardan ba'zilarini ajratib ko'rsatish kerak. Birinchidan, korxona resurslarining umumiy yig'indisida moliyaviy resurslar ustuvor ahamiyat kasb etadi. Ikkinchidan, qabul qilish boshqaruv qarorlari moliyaviy tabiat har doim noaniqlik sharoitida amalga oshiriladi. Ikkinchidan, korxonalarning haqiqiy mustaqilligi natijasida menejerlarning asosiy muammosi moliyalashtirish manbalarini izlash va investitsiya siyosatini optimallashtirishdir. To'rtinchidan, har qanday kontragent bilan tijorat aloqalarini o'rnatayotganda, siz uning moliyaviy to'lov qobiliyatini faqat o'zingiz baholaysiz. Bunday sharoitda ma'lum bir xo'jalik yurituvchi sub'ektga nisbatan qabul qilingan boshqaruv qarorlarining asosliligi va ularning ko'pchiligi mohiyatan moliyaviy xarakterga ega bo'lib, asosan moliyaviy va tahliliy hisob -kitoblarning sifati bilan belgilanadi. Baho moliyaviy holat aslida korxonaning moliyaviy faoliyatini tahlil qilish bilan bog'liq.

Tahlil - bu iqtisodiy tizimlarni boshqarishning umumiy funktsiyalaridan biri bo'lib, uning ahamiyatiga vaqt ta'sir qilmaydi va uni ortiqcha baholab bo'lmaydi. U yoki bu darajada, tahlilni xo'jalik yurituvchi sub'ektlar faoliyatiga eng kichik aloqasi bor har bir kishi o'tkazadi. Tahlil inson faoliyatining maqsadga muvofiq turi sifatida ko'p qirrali bo'lib, ko'p sohalarda qo'llaniladi, ulardan biri tadbirkorlik sub'ektining moliyaviy faoliyati. Korxonaning moliyasi uning qon aylanish tizimi sifatida talqin qilinishi kerak. Ushbu tizimning funktsiyalari bilan bir qatorda, korxona hayotiydir. Muayyan xo'jalik yurituvchi sub'ektga nisbatan moliyaviy xarakterdagi qarorlar qabul qilishga imkon beradigan va keng ma'noda moliyaviy tahlil deb atash mumkin bo'lgan tahliliy protseduralar majmui.

Moliyaviy oqimlarni tashkil etish va ularni boshqarish ko'p omillarga bog'liq; ular orasida: biznes turi, korxona hajmi, uni boshqarishning tashkiliy tuzilishi va boshqalar. Rossiyaning amaldagi qonunchiligi har xil turdagi xo'jalik yurituvchi sub'ektlarni yaratishni nazarda tutadi, ularning tashkiliy -huquqiy shakli ma'lum iz qoldiradi. u yoki bu holatda moliyaviy boshqaruv tamoyillari. Moliyaviy hisobotning tayyorlanishining muntazamligi, uning asosiy ko'rsatkichlarining ommabopligi, algoritmlarning aniqligi va tayyorlash qoidalari, dastlabki hujjatlar bilan tasdiqlanishi kabi muhim xususiyatlarini hisobga olsak, bozor sharoitida buxgalteriya (moliyaviy) hisobotlari amalda yagona ishonchli aloqa vositasiga aylandi. Boshqa narsalar qatorida, muayyan mulk shaklidagi korxonalar to'g'risidagi hisobot ma'lumotlarining ishonchliligi mustaqil ekspertlar (auditorlar) tomonidan tasdiqlanadi va hisobot ma'lum va etarlicha uzoq vaqt saqlanishi kerak bo'lgan hujjatlarga taalluqlidir, shuning uchun uning yordami bilan siz korxonaning moliyaviy tarixi haqida tasavvurga ega bo'lishi mumkin.

Shuning uchun, bu ishning mavzusi juda dolzarbdir, chunki bozor iqtisodiyoti sharoitida moliyaviy baholash sohasida bilimga ega bo'lish va uni amalda qo'llay bilish zarur.

Bundan tashqari, korxonaning moliyaviy -xo'jalik faoliyatidagi salbiy tendentsiyalarni o'z vaqtida aniqlash rahbariyatga bankrotlikning oldini olish uchun muayyan choralar ko'rishga imkon beradi.

Ushbu ishning maqsadi korxonaning moliyaviy holatini baholashning asosiy yo'nalishlarini o'rganishdir. Bu maqsadga erishish uchun quyidagi vazifalarni hal qilish zarur:

moliyaviy tahlilning mohiyati va usullarini o'rganish;

korxonaning moliyaviy holatining eng muhim ko'rsatkichlarini o'rganish;

korxonani baholash uchun moliyaviy hisobotlardan foydalanishni ko'rib chiqing.

1. MOLIYALARNI BAHOLASHNING ASOSI VA Usullari

1.1. Moliyaviy tahlilning asosiy xususiyatlari, maqsadlari va usullari

Tahlil funktsiyasining elementlari har qanday iqtisodiy faoliyatga xosdir. Biroq, tahliliy protseduralarni ma'lum rasmiylashtirish va tizimlashtirishning boshlanishi an'anaviy ravishda buxgalteriya hisobining shakllanishi va rivojlanishi jarayoni bilan bog'liq. Buxgalteriya hisobi doirasida shakllangan boy ma'lumotlar bazasi analitik hisob -kitoblar uchun yaxshi imkoniyatlar yaratadi, bu esa bozor munosabatlari rivojlanib borishi bilan ayniqsa dolzarb bo'lib qoladi.

Tarkibiga ko'ra, moliyaviy tahlil mavjud moliyaviy ma'lumotni aniqlash, tizimlashtirish va tahlil qilish jarayonidan iborat bo'lib, uning natijasi foydalanuvchilarga boshqaruv qarorlarini qabul qilish uchun rasmiy asos bo'lib xizmat qilishi mumkin bo'lgan tavsiyanomalarni taqdim etishdir. berilgan tahlil ob'ektiga munosabat.

Moliyaviy tahlilning asosiy xususiyatlari quyidagilardan iborat:

xavfsizlik umumiy xususiyatlar mulk va moliyaviy holat korxonalar;

baholashning ustuvorligi: to'lov qobiliyati, moliyaviy barqarorlik va rentabellik;

ommaviy axborotga asoslangan;

taktik va strategik qarorlarni axborot bilan ta'minlash;

har qanday foydalanuvchilarning tahlil natijalariga kirish imkoniyati;

buxgalteriya va tahliliy protseduralarning tarkibi va mazmunini birlashtirish imkoniyati;

mezonlar tizimida hukmron pul o'lchovi;

tahlil natijalarining yuqori ishonchliligi va tekshirilishi (ommaviy hisobot ma'lumotlarining ishonchliligi chegarasida).

Ba'zi hollarda moliyaviy tahlil maqsadlarini amalga oshirish uchun faqat moliyaviy hisobotdan foydalanish etarli emas. Foydalanuvchilarning ayrim guruhlari, masalan, menejment va auditorlar, qo'shimcha manbalarni jalb qilish imkoniyatiga ega (ishlab chiqarish va moliyaviy buxgalteriya ma'lumotlari). Biroq, ko'pincha, yillik va choraklik hisobotlar tashqi moliyaviy tahlilning yagona manbai hisoblanadi.

Moliyaviy tahlil metodologiyasi o'zaro bog'liq uchta blokni o'z ichiga oladi: 2

tahlil moliyaviy natijalar korxona faoliyati;

korxonaning moliyaviy holatini tahlil qilish;

korxonaning moliyaviy -xo'jalik faoliyati samaradorligini tahlil qilish.

Moliyaviy tahlilning asosiy maqsadi - korxonaning moliyaviy holati, uning foydasi va zarari, aktivlar va passivlar tarkibidagi o'zgarishlar, hisob -kitoblar to'g'risida ob'ektiv va aniq tasavvur beradigan oz sonli asosiy (eng informatsion) parametrlarni olish. qarzdorlar va kreditorlar bilan. Shu bilan birga, korxonaning hozirgi moliyaviy holati ham, qisqa muddatli yoki alohida istiqbolli prognoz, ya'ni moliyaviy holatning kutilayotgan parametrlari ham qiziqish uyg'otadi.

Moliyaviy tahlilning aniq maqsadlarining mazmuni moliyaviy tahlil sub'ektlarining vazifalariga jiddiy bog'liqdir. Moliyaviy tahlil maqsadlariga bu tahlilning tashkiliy, axborot, texnik va uslubiy imkoniyatlarini hisobga olgan holda, tahlil maqsadlarining spetsifikatsiyasi bo'lgan, o'zaro bog'liq bo'lgan tahliliy vazifalar majmuini hal qilish natijasida erishiladi. Asosiy omillar - bu ma'lumotlarning hajmi va sifati.

Ishlab chiqarish, sotish, moliya, investitsiyalar va innovatsiyalar sohasida boshqaruv qarorlarini qabul qilish uchun menejment tegishli masalalarni doimiy ravishda xabardor qilishni talab qiladi, bu faqat manba ma'lumotlarini tanlash, tahlil qilish, baholash va jamlash natijasida mumkin bo'ladi.

Moliyaviy hisobotni analitik o'qishning asosiy printsipi deduktiv usuldir, ya'ni umumiydan xususiygacha. Ammo uni bir necha marta qo'llash kerak. Bunday tahlil jarayonida iqtisodiy faktlar va hodisalarning vaqt va mantiqiy ketma -ketligi, ularning faoliyat natijalariga ta'sirining yo'nalishi va kuchi takrorlanadi.

Moliyaviy tahlil - bu korxonaning shakllanishiga ta'sir ko'rsatishi mumkin bo'lgan yuqori darajadagi boshqaruv tuzilmalarining huquqidir moliyaviy resurslar va oqimlarda Pul... Mahsulot narxini, xom ashyo yoki mahsulotni sotib olish partiyasi hajmini, asbob -uskunalarni yoki texnologiyani almashtirish bilan bog'liq shaxsiy boshqaruv qarorlarining samaradorligi yoki samarasizligi kompaniyaning umumiy muvaffaqiyati nuqtai nazaridan baholanishi kerak. korxona, uning iqtisodiy o'sishining xarakteri va umumiy moliyaviy samaradorlikning o'sishi.

Moliyaviy tahlilning asosiy funktsiyalari: 3

tahlil qilinayotgan ob'ektning moliyaviy holatini, moliyaviy natijalarini, samaradorligi va ishbilarmonlik faolligini xolis baholash;

erishilgan holatning omillari va sabablarini va olingan natijalarni aniqlash;

moliya sohasida qabul qilingan boshqaruv qarorlarini tayyorlash va asoslash;

moliyaviy holat va moliyaviy natijalarni yaxshilash, barcha iqtisodiy faoliyat samaradorligini oshirish uchun zaxiralarni aniqlash va safarbar etish.

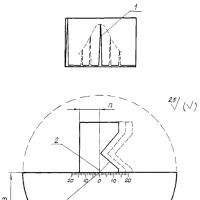

Moliyaviy faoliyatni tahlil qilishning taxminiy diagrammasi rasmda ko'rsatilgan.

Ushbu maqolada biz batafsil tahlil qilamiz kompaniyaning moliyaviy holatini baholash metodologiyasi SPARK axborot agentligi.

SPARK- korxonalarni har xil usullar yordamida baholaydigan va foydalanuvchilarga kompaniyalar haqida ochiq ma'lumot beradigan kompaniya.

SPARK tizimidagi moliyaviy tahlil kompaniyalar hisobotining 1 -shakli va 2 -shakli asosida amalga oshiriladi. Buning uchun to'rtta ko'rsatkich guruhidan 16 ta moliyaviy koeffitsientlar hisoblab chiqilgan:

- ko'rsatkichlar kapital tarkibi (moliyaviy barqarorlik koeffitsientlari);

- likvidlik ko'rsatkichlari (to'lov qobiliyati koeffitsientlari);

- rentabellik ko'rsatkichlari (rentabellik koeffitsientlari);

- ishbilarmonlik faolligi ko'rsatkichlari (tovar aylanmasi koeffitsienti).

Kapital tuzilmasi ko'rsatkichlari (moliyaviy barqarorlik) korxonaning moliyaviy holatini, uning moliyaviy ishonchliligini aks ettiradi va korxona (kompaniyaning) o'z sarmoyasi va qarz kapitalining nisbatini ko'rsatadi. SPARK usuli bilan berilgan guruhga quyidagi ko'rsatkichlar kiradi:

- o'z kapitalining kontsentratsiyasi koeffitsienti (o'z kapitalining nisbati) - aks ettiradi moliyaviy barqarorlik kompaniya va bu o'z mablag'larining umumiy aktivlarga nisbati. Bu moliyaviy koeffitsient uchun nisbat 0,5 yoki 50%dan yuqori;

- o'z kapitalining nisbati aylanma mablag '- kompaniyaning o'z aylanma aktivlari bilan ta'minlanish darajasini tavsiflaydi. Bu moliyaviy koeffitsient uchun nisbat 0,1 yoki 10%dan ortiq;

- manevrlik koeffitsienti o'z mablag'lari- kompaniyaning o'z mablag'larining harakatchanligini ko'rsatadi. Bu moliyaviy koeffitsient uchun nisbat 0,5 yoki 50%dan ortiq;

- uzoq muddatli qarz mablag'lari koeffitsienti-kompaniya tomonidan uzoq muddatli qarz mablag'larini jalb qilish darajasini ko'rsatadi;

- qarzning o'z kapitaliga nisbati - korxona kapitalining tarkibini aks ettiradi va kompaniya majburiyatlarining korxonaning o'z sarmoyasiga nisbati ifodalanadi. Ushbu moliyaviy nisbatning nisbati 1 yoki 100% dan kam

Likvidlik ko'rsatkichlari guruhiga quyidagilar kiradi:

- joriy likvidlik koeffitsienti - to'lov qobiliyati darajasini va kompaniyaning o'z majburiyatlarini to'lash qobiliyatini aks ettiradi. Norm 2 yoki 200%dan ortiq;

- tez nisbat - kompaniyaning to'lov qobiliyati darajasini va eng likvidli aktivlar bilan majburiyatlarni to'lash qobiliyatini aks ettiradi. Ko'rsatkich normasi 0,8 yoki 80%dan ortiq;

- mutlaq likvidlik koeffitsienti - kompaniyaning to'lov qobiliyati darajasini va pul mablag'lari hisobidan majburiyatlarni darhol to'lash qobiliyatini aks ettiradi. Ko'rsatkichning nisbati 0,2 yoki 20%dan ortiq;

Rentabellik ko'rsatkichlari guruhi:

- umumiy rentabellik - kompaniyaning rentabelligini aks ettiradi va soliqdan oldingi foydaning daromadga nisbati;

- sotishning rentabelligi - korxona yaratgan mahsulotlarini yoki xizmatlarini sotish orqali foyda olish uchun rentabelligini aks ettiradi;

- o'z kapitalining rentabelligi (ROE) - o'z mablag'lari va qarz kapitalining daromadliligini yaratish uchun kompaniyaning o'z kapitalining daromadliligini aks ettiradi;

- aktivlar rentabelligi (ROA) - aktivlardan foyda olish uchun kompaniyaning o'z kapitalining daromadliligini aks ettiradi;

- investitsiyalar rentabelligi (ROI)-kompaniyaning uzoq muddatli kapital va uzoq muddatli moliyaviy sarmoyalar orqali foyda olish rentabelligi va samaradorligini aks ettiradi;

- sof foyda stavkasi (ROS) - kompaniyaning mahsulot sotish va xizmatlar ko'rsatish orqali foyda olish bo'yicha daromadliligini aks ettiradi, bu nisbat sifatida hisoblanadi. sof foyda sotish hajmi bo'yicha.

Ushbu ko'rsatkichlar guruhi uchun standart moliyaviy ko'rsatkichlarning ijobiy qiymatlari hisoblanadi.

Ishbilarmonlik faolligi ko'rsatkichlari guruhi(kapital aylanmasi):

- debitorlik qarzlarini to'lash muddati - debitorlik qarzlarini to'lash tezligini ko'rsatadi;

- kreditorlik qarzlarni to'lash muddati - kreditorlik qarzlarni qaytarish tezligini ko'rsatadi;

- aktsiyalar va xarajatlar aylanishi davri - aktivlar zaxiralarining aylanish tezligini ko'rsatadi;

- aktivlarning aylanish davri - kompaniya aktivlarining aylanish tezligini ko'rsatadi.

Bu moliyaviy koeffitsientlar uchun standart korxona faoliyatining turiga va xarakteriga muvofiq belgilanadi.

Ushbu koeffitsientlarni tahlil qilish uchun nafaqat ushbu koeffitsientlarning joriy bahosi, balki ularni bilan solishtirish ham qo'llaniladi normativ qiymatlar va tahlil dinamik jihatdan amalga oshiriladi.

Quyidagi jadvalda hisoblash va ko'rsatilgan 16 moliyaviy ko'rsatkichni tahlil qilish OAO Severstal korxonasi uchun SPARK usuli bo'yicha.

| Ism |

2011 yil - I chorak. |

||||

| Kapital tarkibi | |||||

| Ustav kapitalining kontsentratsiyasi koeffitsienti (avtonomiya),% | |||||

| O'z aylanma aktivlari bilan ta'minlash koeffitsienti,% | |||||

| Kapitalning manevrlik koeffitsienti,% | |||||

| Uzoq muddatli qarz olish nisbati,% | |||||

| Qarzning kapitalga nisbati,% | |||||

| Likvidlik | |||||

| Joriy likvidlik koeffitsienti,% | |||||

| Tez likvidlik darajasi,% | |||||

| Mutlaq likvidlik darajasi,% | |||||

| Daromadlilik | |||||

| Umumiy rentabellik,% | |||||

| Savdo rentabelligi,% | |||||

| Kapitalning rentabelligi (ROE),% | |||||

| Aktivlarning rentabelligi (ROA),% |

Mashina ishini texnik standartlashtirish Umumiy qoidalarni hisoblash Mashina ishini standartlarga muvofiq standartlashtirish

Mashina ishini texnik standartlashtirish Umumiy qoidalarni hisoblash Mashina ishini standartlarga muvofiq standartlashtirish Yassilash testi usuli

Yassilash testi usuli Quvurlarni ultratovush tekshiruvi

Quvurlarni ultratovush tekshiruvi Qismlar va konstruktsiyalar materiallarining kuchlanish-kuchlanish holatining xususiyatlarini aniqlash usuli Stress-kuchlanish holatini o'lchash asboblari

Qismlar va konstruktsiyalar materiallarining kuchlanish-kuchlanish holatining xususiyatlarini aniqlash usuli Stress-kuchlanish holatini o'lchash asboblari Indikatorli eritmalar tayyorlash pH metri uchun buferli eritmalar tayyorlash

Indikatorli eritmalar tayyorlash pH metri uchun buferli eritmalar tayyorlash Shisha va sayt texnologiyasining fizik -kimyoviy asoslari

Shisha va sayt texnologiyasining fizik -kimyoviy asoslari GOST uskunalari tavsifi

GOST uskunalari tavsifi