Procedura și regulile pentru calcularea punctului de rentabilitate

Pentru dezvoltarea oricărui tip de afacere, este important să înțelegem în ce moment, la ce volum de producție sau vânzări, o întreprindere va putea acoperi pe deplin toate costurile, pierderile și va începe să obțină profit.

Acest nivel poate fi determinat de procedura de calcul a punctului de rentabilitate - cel mai important indicator al eficacității oricărui proiect comercial. Cu cât volumul producției și vânzărilor este mai mare peste acest nivel critic, cu atât este mai stabilă poziția financiară a întreprinderii.

Caracteristici și indicatori principali

Punctul de rentabilitate este o valoare care indică volumul necesar de producție sau vânzări pentru funcționarea stabilă a unei întreprinderi fără a primi pierderi și profituri.

La atingerea acestui punct suma costurilor va fi egală cu valoarea vânzărilor, adică atât veniturile, cât și cheltuielile vor fi la zero. Uneori acest parametru se numește volumul de producție critic, pragul. Într-o astfel de situație, firma nu realizează profit și este capabilă doar să ramburseze costurile.

La atingerea acestui punct suma costurilor va fi egală cu valoarea vânzărilor, adică atât veniturile, cât și cheltuielile vor fi la zero. Uneori acest parametru se numește volumul de producție critic, pragul. Într-o astfel de situație, firma nu realizează profit și este capabilă doar să ramburseze costurile.

În același timp, indicatorul de rentabilitate face posibilă calcularea, câte produse ar trebui să fie lansate sau vândute pentru a nu fi „pe roșu” și a lucra cu profit. Există așa ceva dependență: dacă acest indicator este depășit, organizația face profit, dacă nu a fost încă trecut, atunci producția este neprofitabilă. Acest indicator reacționează la mulți factori: modificări ale prețurilor la materii prime, materiale, creșterea cifrei de afaceri, extinderea rețelei de dealeri etc.

Valoarea punctului de rentabilitate este primordială pentru determinarea stabilității financiare a companiei, deoarece permite:

- vezi tendința dezvoltării afacerilor în general;

- să evalueze atractivitatea unui proiect de investiții pentru potențialii investitori: perioada de rambursare, nivelul de risc etc;

- identifică problemele întreprinderii dacă acest parametru se modifică în timp;

- planificați vânzările pentru o anumită perioadă;

- înțelegeți valoarea veniturilor și a costurilor în raport cu ajustarea prețurilor, vedeți în ce moment puteți reduce costurile;

- calculați cât este necesar să modificați volumul atunci când prețul se schimbă și invers; cu ce valoare să reduceți veniturile pentru a nu aluneca într-o pierdere.

Algoritm de calcul

Pentru a determina acest punct, aveți nevoie date despre costuri variabile și fixe... Ele trebuie separate în mod corespunzător, diferența dintre ele trebuie înțeleasă. Antreprenoriatul de succes presupune un calcul competent al tuturor costurilor de întreținere a unei afaceri.

Costuri variabile poate consta în costul materiilor prime, materialelor, semifabricatelor, componentelor, energiei, combustibilului pentru producție, precum și suma tuturor lucrătorilor principali, împreună cu alte lucruri.

Sunt practic imposibil de calculat în avans : depind de natura întreprinderii, de volumul producției și se pot modifica lunar. Cu cât volumul producției și vânzărilor este mai mare, cu atât este mai mare suma costurilor. Costurile variabile medii nu se modifică în funcție de volumul producției.

V costuri fixe poate include plăți de leasing, cheltuieli de amortizare, suma salariilor personalului administrativ și managerial, împreună cu contribuțiile de asigurare, plăți la, impozite, costuri de comunicare etc.

Astfel de costuri rămân constante, nu depind de volumul producției. Cu toate acestea, ele pot fi influențate de o schimbare a capacității întreprinderii, o schimbare a cantității de chirie, inflației etc.

Pas cu pas mecanism de determinare și aplicare punctele de echilibru pot fi reprezentate după cum urmează:

- Colectarea datelor pentru a analiza nivelul de producție, vânzările de bunuri, cheltuielile și veniturile;

- Calculul mărimii tuturor costurilor, punctului de rentabilitate și a zonei de siguranță;

- Evaluarea nivelului necesar de producție / vânzări pentru stabilitatea financiară a companiei.

Algoritm de calcul punctele de echilibru pot fi:

- analitice (folosind formule speciale);

- grafic (presupune construirea unui grafic pe baza unui număr de valori de bază).

Dacă nu ați înregistrat încă o organizație, atunci cel mai ușor Acest lucru se poate face folosind servicii online care vă vor ajuta să generați toate documentele necesare gratuit: Dacă aveți deja o organizație și vă gândiți cum să facilitați și să automatizați contabilitatea și raportarea, atunci următoarele servicii online vin în ajutor. va înlocui complet contabilul din compania dvs. și vă va economisi mulți bani și timp. Toate rapoartele sunt generate automat, semnate cu o semnătură electronică și trimise automat online. Este ideal pentru antreprenori individuali sau LLC de pe USN, UTII, PSN, TS, OSNO.

Totul se întâmplă în câteva clicuri, fără cozi și stres. Încercați și veți fi surprinși ce usor a devenit!

Formula de calcul

Pentru a măsura punctul de echilibru, se iau următoarele indicatori:

Pentru a măsura punctul de echilibru, se iau următoarele indicatori:

- Venituri (venituri).

- Costuri fixe (pe volum).

- Costuri variabile (pe volum).

- Costuri variabile medii (pe unitate de producție).

- Preț (venituri pe unitate de producție).

- Venitul marginal (diferența dintre venituri și costul variabilelor).

- Raportul de marjă (ponderea venitului marginal în venituri este determinată prin împărțirea costurilor variabilelor la valoarea veniturilor).

Formula de calcul în echivalent monetar:

Punct de rentabilitate = Venituri Costuri fixe / (Venituri - Costuri variabile)

Formula de calcul în în natură:

Punct de rentabilitate = Costuri fixe / (Preț - Costuri variabile medii)

Există, de asemenea, o metodă pentru determinarea punctului de rentabilitate în termeni monetari utilizând valoarea venit marginal:

Punct de rentabilitate = Costuri fixe / Raport de marjă

Rezultatul calculului prin formule va fi volumul critic al producției sau vânzărilor în termeni monetari sau fizici. Deoarece punctul de rentabilitate arată volumul vânzărilor din care provine profitul, comparându-l cu alți indicatori (cum ar fi costul, cheltuielile etc.), acesta poate fi utilizat pentru a analiza un proiect de investiții.

Ce sunt costurile fixe și variabile, precum și punctul de echilibru, consultați următorul tutorial video:

Exemplu de calcul

Magazin de haine

Să calculăm punctul de rentabilitate pentru un magazin de îmbrăcăminte de lucru. Este mai bine să aplicați calculul aici în termeni monetari, deoarece gama de bunuri și prețuri sunt diferite.

Date inițiale:

- Costuri fixe (chirie, suma salariilor vânzătorilor împreună cu deduceri, plata utilităților și publicitate) = 250.000 ruble.

- Prețul de achiziție al produsului este mediu = 1000 de ruble.

- Volumul vânzărilor = 300 de unități.

- Costuri variabile (prețuri de achiziție a produselor) = 300.000 de ruble.

- Venituri = 600.000 de ruble.

- Venit marginal = Venituri - Costuri variabile = 600.000 - 300.000 = 300.000 ruble.

Raportul de marjă = Costuri variabile / Venituri = 0,5.

Plată:

Punct de rentabilitate = Venituri Costuri fixe / (Venituri - Costuri variabile) = 600.000 250.000 / (600.000 - 300.000) = 500.000 ruble.

Sau folosind o altă formulă:

Punct de rentabilitate = Costuri fixe / Raport marjă = 250.000 / 0,5 = 500.000 ruble.

Prin urmare, magazinul trebuie vândut mărfuri în valoare de 500.000 de ruble pentru a acoperi costurile și a merge la zero. Toate vânzările de mai sus vor fi profitabile.

Pentru o întreprindere de prelucrare a metalelor

Când calculați punctul de echilibru pentru o întreprindere de prelucrare a metalelor, este mai bine să utilizați formula în în natură... Întreprinderile mici produc adesea produse de unică folosință la aproximativ aceleași prețuri.

Când calculați punctul de echilibru pentru o întreprindere de prelucrare a metalelor, este mai bine să utilizați formula în în natură... Întreprinderile mici produc adesea produse de unică folosință la aproximativ aceleași prețuri.

Originalul date:

- Costuri fixe (cheltuieli generale pentru întreprindere, deduceri pentru amortizare, suma salariului administrației împreună cu deduceri) = 250.000 ruble.

- Costuri variabile (fonduri pentru achiziționarea de materii prime și semifabricate, suma salariilor lucrătorilor împreună cu deduceri, combustibil și costuri tehnologice) = 300.000 ruble.

- Costuri variabile medii (pe unitate de producție) = 300 ruble.

- Prețul produsului (venitul pe unitate de produs) = 500 de ruble.

- Volumul producției (planificat) = 1000 de unități.

- Venituri = 500.000 de ruble.

Plată:

Punct de rentabilitate = Costuri fixe / (Preț - Costuri variabile medii) = 250.000 / (500 - 300) = 1250 bucăți.

Prin urmare, întreprinderea va ajunge puncte de rentabilitate pentru eliberarea produselor în cantitate de 1250 de bucăți pentru o anumită perioadă. Acest exemplu arată că, pentru a atinge nivelul fără pierderi și profituri, este necesar să se mărească volumul producției cu 250 de bucăți din cel planificat. Excesul suplimentar de volum va aduce profit.

Cu toate acestea, atunci când se calculează în mod implicit, se recunoaște că, odată cu creșterea volumului, prețul va rămâne același, nici costurile nu vor crește și bunurile vor fi vândute integral, fără reziduuri. În realitate, nu totul poate fi atât de perfect.

Un exemplu de calcul poate fi studiat în acest videoclip:

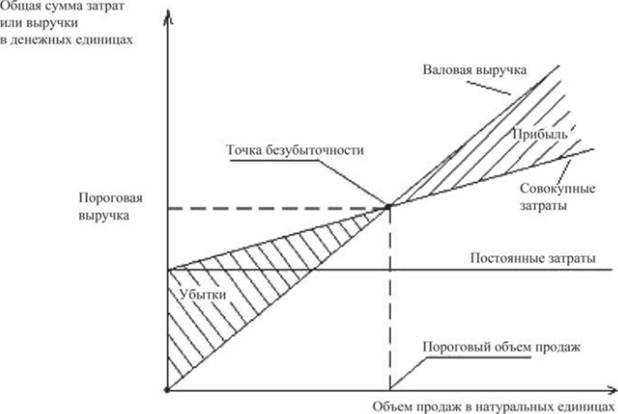

Algoritm pentru complot

Când construiți acest grafic, aveți nevoie urmează următoarele instrucțiuni:

- pe axa orizontală, desemnați volumul producției / vânzărilor;

- pe axa verticală, trasați valorile costurilor fixe (linie dreaptă), costurilor variabile (liniei înclinate) și costurilor brute separat, precum și veniturilor.

Ca urmare, vor fi construite grafice ale costurilor fixe, variabile și brute, precum și ale veniturilor. Pragul de rentabilitate situat la intersecție graficele de venituri și costuri brute. În acest moment, veniturile și vânzările sunt praguri sau critice, compania acoperă toate costurile și primește profit zero.

Complotarea unui punct de echilibru

Diagrama punctelor de echilibru reflectă modificarea veniturilor, a costurilor fixe, variabile și brute în funcție de volumele de producție, indicate pe o scară procentuală pe orizontală.

Când se construiește, se presupune că vânzările au loc în mod egal, prețurile pentru produse și materii prime nu se modifică pentru o anumită perioadă.

Avantajele și dezavantajele acestui model de analiză

Orice antreprenor aspirant ar trebui să calculeze punctul de echilibru. Acest model vă permite cu ușurință vedea limita inferioară a stabilității financiare a proiectului de afaceri pentru a lua măsuri pentru creșterea zonei de siguranță (distanța față de marca critică de profit zero). Mecanismul în sine pentru găsirea nivelului prag al producției și vânzărilor este destul de simplu și nu necesită cunoștințe speciale suplimentare.

Orice antreprenor aspirant ar trebui să calculeze punctul de echilibru. Acest model vă permite cu ușurință vedea limita inferioară a stabilității financiare a proiectului de afaceri pentru a lua măsuri pentru creșterea zonei de siguranță (distanța față de marca critică de profit zero). Mecanismul în sine pentru găsirea nivelului prag al producției și vânzărilor este destul de simplu și nu necesită cunoștințe speciale suplimentare.

Cu toate acestea, trebuie avut în vedere faptul că, pentru a determina acest punct, sunt luate condițiile ideale de producție, piață și organizarea muncii. În viața de zi cu zi, mulți factori externi greu de prezis influențează producția și vânzările produsului. În special, sezonierul, fluctuațiile cererii, concurența crescută, introducerea de noi tehnologii, prețurile mai mari pentru materiile prime, care pot modifica volumul vânzărilor, contează. Prin urmare, acest model este mai potrivit pentru întreprinderile care operează în condiții de piață stabile.

Un plan de afaceri gata făcut, cu calcule, folosind exemplul unui studio web

Un plan de afaceri gata făcut, cu calcule, folosind exemplul unui studio web Înregistrarea unei note interne: un exemplu de document și reguli de întocmire

Înregistrarea unei note interne: un exemplu de document și reguli de întocmire Pragul de rentabilitate. Formulă. Un exemplu de calcul al unui model în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Un exemplu de calcul al unui model în Excel. Avantaje și dezavantaje Declarația anticipată este ... Declarația avansată: umplerea eșantionului

Declarația anticipată este ... Declarația avansată: umplerea eșantionului Cum să coaseți manual documentele cu fire?

Cum să coaseți manual documentele cu fire? Acțiune disciplinară pentru neîndeplinirea îndatoririlor oficiale

Acțiune disciplinară pentru neîndeplinirea îndatoririlor oficiale Legarea cărții tale

Legarea cărții tale