Pragul de rentabilitate. Formulă. Un exemplu de calcul al unui model în Excel. Avantaje și dezavantaje

Vă vom spune despre pragul de rentabilitate al întreprinderii, formula și algoritmul de calcul al acesteia în formă analitică și grafică.

Pragul de rentabilitate al întreprinderii(ing. CVP-punct) arată care ar trebui să fie volumul producției de bunuri și servicii, precum și vânzările acestora pentru a acoperi toate costurile și cheltuielile. Pragul de rentabilitate poate fi exprimat în termeni de cantitatea de produse produse, în termeni monetari sau valoarea posibilă a profiturilor viitoare.

În spatele indicatorului pragului de rentabilitate, ca orice indicator financiar, ar trebui să vedem sensul economic. Deci, pragul de rentabilitate servește ca un indicator care arată ce dimensiune a producției de bunuri/servicii este critică pentru întreprindere, la care profiturile și pierderile sunt egale cu zero. Pragul de rentabilitate este utilizat pentru a analiza starea financiară a întreprinderii, cu cât volumul producției și vânzărilor este mai mare peste acest punct critic, cu atât este mai bună solvabilitatea și puterea financiară a acesteia.

Modelul de calcul al pragului de rentabilitate al întreprinderii

La calcularea pragului de rentabilitate, întreprinderile folosesc următoarele ipoteze și simplificări ale realității:

- Producția și costurile au o relație liniară (au o tendință liniară de schimbare);

- Costurile variabile și prețurile produselor sunt constante pe perioada viitoare luată în considerare;

- Capacitatea de producție este constantă, structura produsului nu se modifică;

- Stocurile de produse finite sunt nesemnificative și nu vor putea distorsiona evaluarea pragului de rentabilitate al întreprinderii. Cu alte cuvinte, mărimea producției este egală cu volumul vânzărilor;

- Costurile variabile pot fi prezise și estimate cu acuratețe în perioada viitoare;

După cum vedem, sunt luate condițiile ideale pentru evaluarea pragului de rentabilitate: condiții stabile de piață, producție și organizare. În realitate, producția, vânzările și costurile sunt influențate de mulți factori externi care sunt greu de anticipat în perioada de planificare. Cu toate acestea, luați în considerare modelul ideal pentru calcularea pragului de rentabilitate al unei întreprinderi.

Etapele calculului pragului de rentabilitate conform A.D. Sheremet

Economistul autohton A.D. Sheremet a identificat principalele 3 etape pentru determinarea pragului de rentabilitate al întreprinderii.

- Colectarea informațiilor necesare analizei. Evaluarea nivelului volumului producției, vânzărilor de produse, profiturilor și pierderilor.

- Calculul mărimii costurilor variabile și fixe, determinarea pragului de rentabilitate și a zonei de siguranță.

- Evaluarea nivelului necesar de vânzări/producție pentru asigurarea stabilității financiare a întreprinderii.

Sarcina întreprinderii este de a determina limita inferioară a stabilității sale financiare și de a crea oportunități pentru creșterea zonei de siguranță.

Pragul de rentabilitate. 2 formule de calcul

Mai jos sunt formulele pentru calcularea pragului de rentabilitate al unei întreprinderi. De regulă, se utilizează un prag de rentabilitate, exprimat în volumul producției și echivalentul monetar al venitului generat.

Formula de calcul al pragului de rentabilitate al unei întreprinderi în termeni monetari

Trebuie remarcat faptul că costurile variabile sunt calculate pe unitatea de producție, nu totală.

Formula de calcul al pragului de rentabilitate al unei întreprinderi în termeni fizici

Un exemplu de calcul al pragului de rentabilitate în Excel

Costuri fixe (FC) Sunt costuri care nu depind de producție. De exemplu, poate fi închiriere pentru spații, plăți de închiriere, taxe, salarii ale personalului administrativ etc.

Costuri variabile (AVC)- sunt costuri care variaza in functie de volumul productiei. Costurile variabile includ: costurile materiilor prime și materialelor, energiei, combustibilului, salariile muncitorilor etc.

Preț unitar (DOMNUL)- reprezinta pretul de vanzare al produsului lansat.

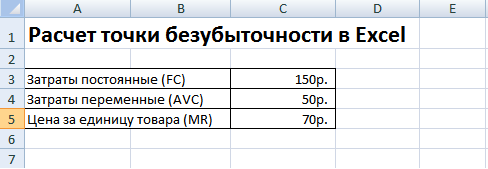

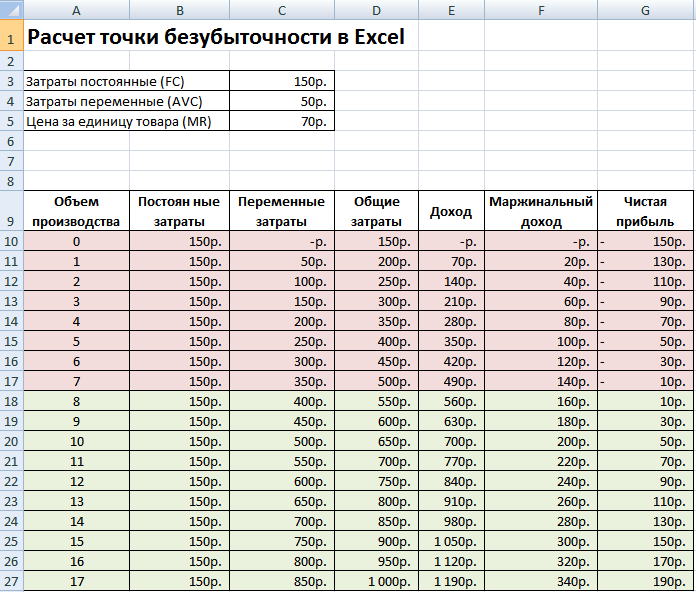

Să completăm principalii indicatori în Excel. Costurile fixe sunt de 150 de ruble, costurile variabile sunt de 50 de ruble. iar prețul de vânzare este de 70 de ruble. pe unitate de producție.

Pragul de rentabilitate. Setări principale

La pasul următor, vom calcula modul în care suma profitului net se va schimba în funcție de producție și vom determina la ce volum de vânzări de produse va ajunge pragul de rentabilitate. Să creăm un tabel cu următoarele coloane.

Coloana costuri fixe= C3

Costuri variabile= A10 * $ C $ 4

Costul total = Costuri variabile + fixe= B10 + C10

Sursa de venit= A10 * $ C $ 5

Venit marginal = Venituri- Costuri variabile = E10-C10

Profit net= E10-C10-B10

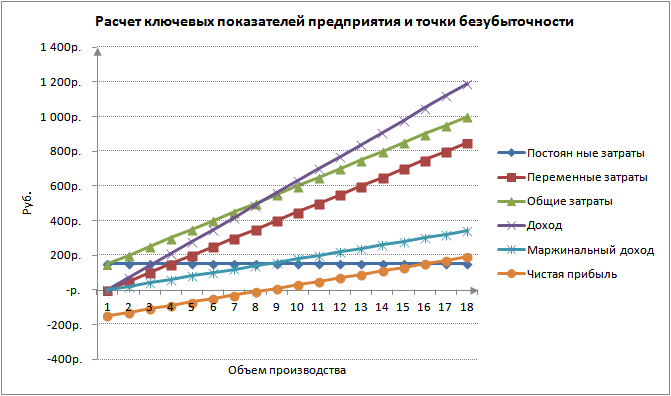

După cum vedem, începând cu a 8-a producție, profitul net a devenit pozitiv, iar la a 7-a producție a fost tot negativ. Pragul de rentabilitate este egal cu un volum de producție de 8 bucăți. și venituri din vânzări de 560 de ruble.

|

★ (calculul Sharpe, Sortino, Trainor, Kalmar, Modilyanka beta, rapoarte VaR) + prezicerea mișcării cursului |

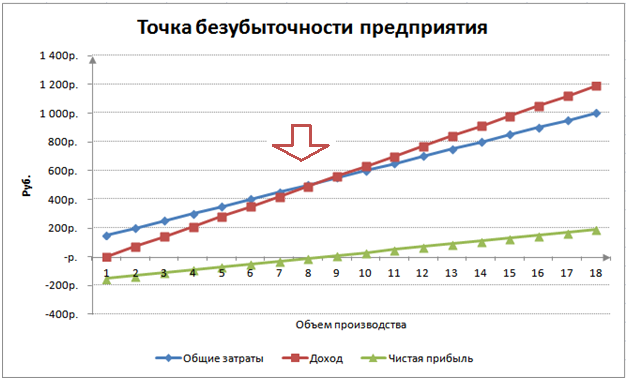

Pentru o mai mare claritate, va prezentam un grafic al modificarilor profitului net al companiei in functie de volumul productiei/vanzarilor de produse.

Puteți calcula și compara alți indicatori calculați, care sunt prezentați în figura de mai jos. Dacă nivelul producției / vânzărilor la întreprindere în acest moment corespunde cu 17 buc. pe lună, marja de siguranță este de 190 de ruble.

Pragul de rentabilitate și practicarea utilizării acestuia

Analiza pragului de rentabilitate este utilizată pentru o varietate de scopuri. Să luăm în considerare câteva direcții și scopuri de utilizare a acestui indicator. Tabelul de mai jos prezintă obiectivele posibilei utilizări a pragului de rentabilitate în practica economică.

| Utilizatori | Scopul utilizării |

|

Utilizatori interni |

|

| Director Dezvoltare/Vânzări | Calculul prețului optim pe unitatea de marfă, calculul nivelului costurilor, când întreprinderea poate fi în continuare competitivă. Calculul si intocmirea unui plan de vanzari |

| Proprietari/Acționari | Determinarea volumului de producție la care întreprinderea va deveni profitabilă |

| Analist financiar | Analiza situației financiare a întreprinderii și a nivelului de solvabilitate a acesteia. Cu cât întreprinderea este mai departe de pragul de rentabilitate, cu atât pragul de fiabilitate financiară este mai mare |

| Director de productie | Determinarea volumului minim necesar de producție la întreprindere |

|

Utilizatori externi |

|

| Creditorii | Evaluarea nivelului de fiabilitate financiară și solvabilitate a întreprinderii |

| Investitorii | Evaluarea eficacității dezvoltării întreprinderii |

| Stat | Evaluarea dezvoltării durabile a întreprinderii |

Utilizarea modelului de prag de rentabilitate este utilizată în deciziile de management și vă permite să oferiți o descriere generală a stării financiare a întreprinderii, să evaluați nivelul critic de producție și vânzări pentru a dezvolta un set de măsuri pentru a crește puterea financiară.

Avantajele și dezavantajele modelului de prag de rentabilitate

Să luăm în considerare principalele avantaje și dezavantaje ale modelului de prag de rentabilitate.

Avantajele acestui model constau in simplitatea analizei si evaluarii nivelului necesar de productie si vanzari atunci cand este atins nivelul critic minim. Dezavantajele modelului constau în condițiile și limitările construcției acestui model.

- Linearitatea modificărilor în volumul producției și vânzărilor. Acest lucru nu ține cont de diferitele vârfuri și schimbări bruște care sunt comune în viața reală. Liniaritatea este influențată în mare măsură de sezonalitatea producției, de modificările cererii din regiune și de apariția de noi competitori pe piață. Toate acestea schimbă cererea în viitor. Noile tehnologii au un impact mare asupra producției, aceasta determinând și volumul vânzărilor.

- Modelul pragului de rentabilitate este bine aplicabil piețelor cu concurență scăzută și cerere puternică a consumatorilor pentru produse fabricate. Globalizarea piețelor creează o cerere mai volatilă pentru produse naționale.

- Costul materiilor prime în timpul producției poate varia și destul de semnificativ.

- Mulți factori afectează volumul vânzărilor: calitatea produsului, dimensiunea rețelei de dealeri, sezonalitate, marketing etc.

- Utilizat prost pentru întreprinderile mici cu vânzări volatile.

rezumat

Modelul pragului de rentabilitate vă permite să determinați limita minimă acceptabilă a vânzărilor și producției de produse pentru întreprindere. Acest model poate fi bine utilizat pentru întreprinderile mari cu o piață de vânzări stabilă. Calculul pragului de rentabilitate vă permite să determinați zona de siguranță - distanța întreprinderii de la nivelul critic la care profitul este zero.

Un plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Un plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unei note interne: un exemplu de document și reguli de întocmire

Înregistrarea unei note interne: un exemplu de document și reguli de întocmire Pragul de rentabilitate. Formulă. Un exemplu de calcul al unui model în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Un exemplu de calcul al unui model în Excel. Avantaje și dezavantaje Declarația anticipată este... Declarația anticipată: Umplerea eșantionului

Declarația anticipată este... Declarația anticipată: Umplerea eșantionului Cum se coase documentele manual cu fire corect?

Cum se coase documentele manual cu fire corect? Acțiune disciplinară pentru neîndeplinirea atribuțiilor oficiale

Acțiune disciplinară pentru neîndeplinirea atribuțiilor oficiale Legătura cărții tale

Legătura cărții tale