Punctul de echilibru și cum să-l calculăm?

Calculul unui astfel de indicator este important pentru aproape orice întreprindere. Fie că vinde produse finite, fie că produce propriile produse. La urma urmei, trebuie să știți când o întreprindere deschisă sau un magazin va recupera banii investiți în ea și va începe să obțină profit.

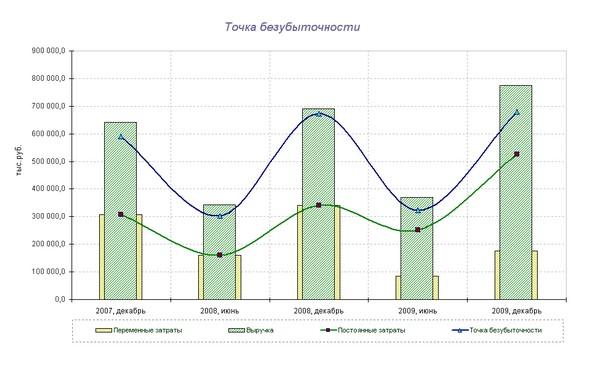

Ce este un punct de rentabilitate și ce arată

Acest indicator este important nu numai pentru companie, ci și pentru potențialii investitori. La urma urmei, ei se uită în primul rând la acest indicator, deoarece este important să se determine când compania va începe să genereze venituri și, prin urmare, să spună despre atractivitatea sa în ceea ce privește investițiile. Deci, acest indicator influențează foarte mult procesul de luare a deciziilor privind investiția activelor financiare.

Punctul de rentabilitate arată volumul vânzărilor de produse la care profitul este egal cu costul mărfurilor. Profitul este determinat de diferența în termeni de cheltuieli și venituri pe unitate de producție.

Indicatorul punctului de rentabilitate este determinat în valoare monetară și în natură. Având în vedere valoarea acestui indicator, se poate înțelege cât de mult va fi necesar să producem produse, să oferim servicii sau să executăm comenzi pentru a acoperi costurile inițiale și a obține profit zero. Deci, punctul de echilibru al rezultatului afișează modul în care veniturile sunt comparate cu cheltuielile.

Când acest punct este depășit, compania obține un profit și, dacă nu este atinsă, primește costuri fixe.

Indicatorul T.B. compania este necesară pentru a determina stabilitatea financiară a companiei. De exemplu, dacă acest indicator crește constant, atunci acesta este un semnal clar că compania are probleme cu obținerea unui profit. Nu uitați că T.B. se pot modifica pe măsură ce producția sau cifra de afaceri se extinde. Practic, cu astfel de indicatori, scade.

Pentru a rezuma, calculul unui astfel de indicator oferă următoarele posibilități:

- Decideți dacă merită să vă investiți banii în acest proiect dacă rambursarea acestuia vine după lansarea mai multor loturi de produse;

- Identificați posibile probleme la întreprindere asociate cu schimbarea constantă a TB;

- Puteți afla dependența volumului vânzărilor de formarea prețului produselor. Astfel, puteți calcula cât să reduceți sau să creșteți vânzările în funcție de modificările de preț;

- Calculați cu ce valoare admisibilă este necesar să reduceți profitul pentru a nu pierde.

În plus, în marile întreprinderi producătoare, acest indicator servește drept principal criteriu pentru stabilirea prețului produselor sale. Acest indicator este, de asemenea, luat în considerare atunci când se decide asupra introducerii reducerilor la produse.

T.B. este, de asemenea, indicat în mod necesar în planurile de afaceri dezvoltate pentru deschiderea unei noi producții sau a unui punct de vânzare cu amănuntul.

Punct de echilibru - cum se calculează?

Înainte de a începe calculul punctului de rentabilitate, va trebui mai întâi să luați în considerare costurile întreprinderii dvs. Acestea vor trebui distribuite între constante și variabile. Această acțiune va afecta precizia calculelor ulterioare.

Permanent include:

- Costuri de amortizare (incluse în costul produsului în sine);

- Salariile personalului administrativ (cu toate deducerile și plățile);

- Chirie;

- Achiziționarea de materii prime.

Variabilele includ:

- Achiziționarea și repararea componentelor;

- Combustibilul și alte materiale combustibile necesare pentru susținerea procesului de producție;

- Salariul lucrătorilor principali.

Rețineți că costurile fixe nu pot depinde de volumul și vânzările. În plus, aceste cheltuieli nu se vor schimba practic în timp. Pentru ca aceștia să se schimbe, trebuie schimbate următoarele puncte:

- O creștere sau scădere a producției la întreprindere;

- Deschiderea sau închiderea unui departament suplimentar, atelier, linie de producție;

- Creșterea sau scăderea taxelor de închiriere;

- Inflație mare.

Totuși, în același timp, este posibil ca acestea să nu se schimbe deloc odată cu creșterea volumului de producție. Prin urmare, astfel de costuri sunt atribuite ca fiind temporar constante pe unitate de bunuri produse.

Formula de calcul

Un astfel de indicator este calculat folosind următoarea formulă:

TB = Pos.Z.? (Doh.-Per. Z.)

- T.B. - pragul de rentabilitate;

- Pos. Z. - Costuri fixe;

- Doh. - Sursa de venit;

- Pe. Z. - Costuri variabile.

Folosind datele obținute ca urmare a calculului utilizând această formulă, puteți obține indicatorii volumului critic de vânzări într-o valoare numerică.

Pentru a calcula acest indicator deja în termeni financiari, trebuie să aveți următoarele expresii în date:

- Pos. Z. - costuri fixe;

- Doh. - Sursa de venit;

- Pe. З. - costuri variabile.

Pentru a calcula acest indicator în format monetar, va trebui să calculați venitul din marjă. Venitul marginal este diferența dintre venit și costuri variabile. Acesta este determinat de următoarea formulă:

M = Doh. -Pe. Z.

Raportul de marjă necesar este calculat folosind următoarea formulă:

După calcularea acestui indicator, puteți începe în sfârșit să calculați TB în format monetar:

T.B. den. = Pos. Z.? KM

Folosind această formulă, veți obține valoarea la care venitul dvs. va acoperi costul nevoilor de producție.

Pentru a înțelege mai bine acest material, este mai bine să luați în considerare acest indicator folosind un exemplu.

Exemple de calcul al punctului de rentabilitate

Pentru primul exemplu, cel mai bine este să luați în considerare un magazin de haine, deoarece datorită muncii sale, T.B. pentru el se calculează numai în versiunea financiară.

Pentru un magazin de haine situat într-un centru comercial, următoarele articole pot fi atribuite costurilor fixe:

- Închiriere de locații;

- Salariul angajaților;

- Contribuții de asigurare salarială;

- Plata serviciilor de utilități;

- Plata pentru companiile de publicitate.

În exemplul nostru, puteți vedea că costurile fixe din acest magazin vor fi egale cu 336.000 de ruble. Și veniturile sale vor fi de aproximativ 2.300.000 de ruble. Deci, să calculăm venitul din marjă:

KM = 1.800.000? 2.300.000 = 0,78 ruble.

T.B. den. = 336.000? 0,78 = 430.769 ruble.

Acest indicator ne spune că magazinul va trebui să-și vândă produsele în valoare de 430.769 ruble pentru a ajunge la autosuficiență. De asemenea, putem afla că acest magazin are un așa-numit stoc de capital, acest indicator spune cât de mult puteți reduce veniturile pentru a nu intra în costuri fixe.

Luați în considerare un al doilea exemplu pe fundalul unei întreprinderi producătoare.

Practic, toate întreprinderile care își produc produsele sunt create să creeze un singur tip de produs. Datorită acestui fapt, costurile lor sunt cele mai optime. În același timp, T.B. este calculat pentru acest tip de produs sub formă numerică.

Prețul unui produs fabricat este de 350 de ruble

Să calculăm TB. pentru întreprindere utilizând datele inițiale:

T.B. = 265000? 350-280 = 3785

Această valoare înseamnă câte unități de producție trebuie să fie produse de întreprindere pentru ca costurile sale să ajungă la zero. Dacă producția este mare, atunci compania va începe să-și primească profitul.

Acest indicator în ansamblu este un criteriu important pentru planificarea ulterioară a volumelor posibile de producție sau vânzare de bunuri. În plus, această valoare oferă o înțelegere a cât de mare este diferența dintre costuri și venituri dintr-o unitate de producție. Cu ajutorul cărora este posibil să se controleze mai bine modificările din formațiunile de preț.

În plus, acest indicator este de o importanță capitală pentru investitori, deoarece acesta este modul în care aceștia judecă atractivitatea investiției într-o idee sau companie.

În contact cu

Un plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Un plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unei note interne: un exemplu de document și reguli de întocmire

Înregistrarea unei note interne: un exemplu de document și reguli de întocmire Pragul de rentabilitate. Formulă. Un exemplu de calcul al unui model în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Un exemplu de calcul al unui model în Excel. Avantaje și dezavantaje Declarația avansată este ... Declarația avansată: umplerea eșantionului

Declarația avansată este ... Declarația avansată: umplerea eșantionului Cum să coaseți manual documentele cu fire?

Cum să coaseți manual documentele cu fire? Acțiune disciplinară pentru neîndeplinirea sarcinilor oficiale

Acțiune disciplinară pentru neîndeplinirea sarcinilor oficiale Legarea cărții tale

Legarea cărții tale