Completarea raportului anticipat

Dacă este necesar, unor angajați li se pot acorda fonduri pentru cheltuielile de reprezentare sau de afaceri ale întreprinderii. Ei au dreptul de a primi bani pe baza ordinului șefului asupra persoanelor responsabile, dacă numele lor complet. iar poziția sunt indicate în lista persoanelor cu o astfel de oportunitate.

Formularul documentului

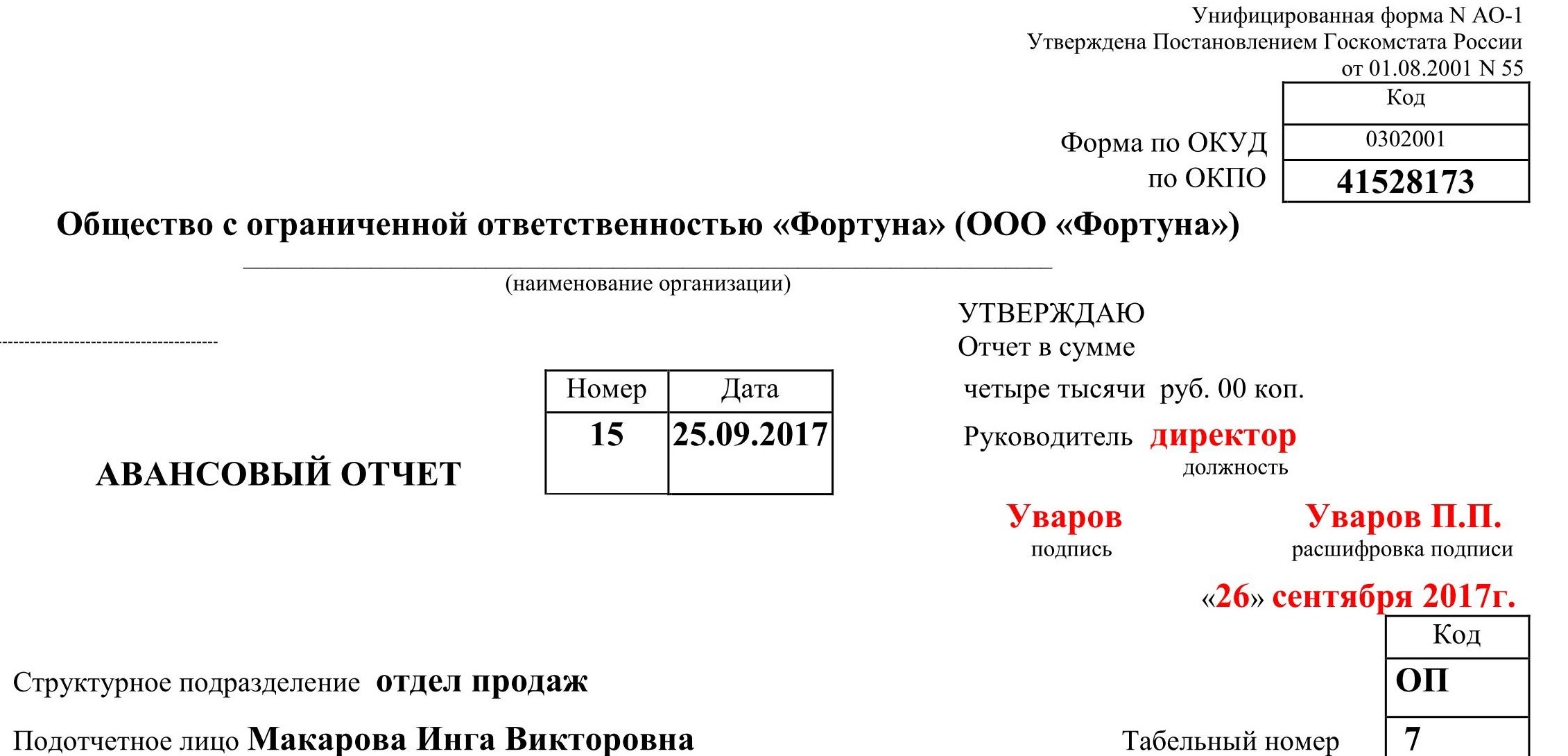

Cheltuiala de bani acordată unui angajat în avans este confirmată folosind documentul contabil primar - un raport în avans. Formularul este un formular unificat nr. AO-1, din care o parte este completată de un angajat, cealaltă de un contabil.

Returnarea sumelor contabile conform raportului anticipat

Există anumite termene pentru depunerea unui raport în avans de către o persoană responsabilă, în care angajatul este obligat să raporteze asupra fondurilor cheltuite.

După primirea fondurilor, persoana responsabilă este obligată, într-un termen care nu depășește trei zile lucrătoare de la data expirării pentru care au fost emise fondurile pentru raport, sau din ziua începerii lucrărilor, să depună un raport prealabil cu documentul justificativ anexat. documente (clauza 6.3 din Directiva nr. 3210-U).

Dacă angajatul nu a cheltuit în totalitate banii, se întocmește un raport de cheltuieli pentru partea cheltuită, acesta indică suma de bani necheltuită - aceasta este restituirea sumelor contabile conform raportului de cheltuieli.

De asemenea, nu este neobișnuit ca un angajat să-și cheltuie mai întâi banii, apoi să aducă documente și să primească o rambursare. În acest caz, acesta trebuie să se adreseze departamentului de contabilitate cu o cerere de rambursare a cheltuielilor efectuate. De asemenea, contabilul face astfel de calcule folosind raportul de avans. Prin urmare, această situație poate fi atribuită și restituirii sumelor contabile în cadrul raportului de avans.

În cazul în care salariatul nu a făcut deloc cheltuieli, acesta returnează la casierie suma contabilă și nu întocmește raport în avans.

Trebuie reținut: dacă nu a fost respectat termenul limită pentru depunerea unui raport în avans de către o persoană responsabilă, aceasta este considerată o încălcare a disciplinei în numerar (articolul 15.1 din Codul de infracțiuni administrative al Federației Ruse).

Comanda de completare

Acum luați în considerare în detaliu procedura de completare a documentului.

Completat de un angajat

Partea frontală.

Deci, pe partea din față a formularului nr. AO-1, angajatul are nevoie de:

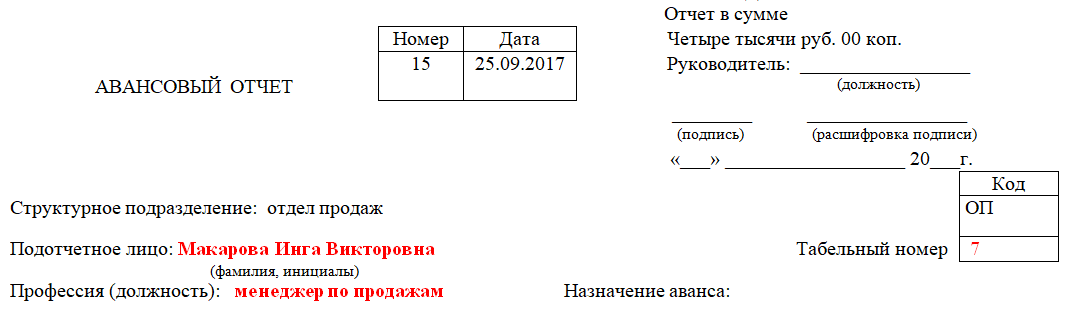

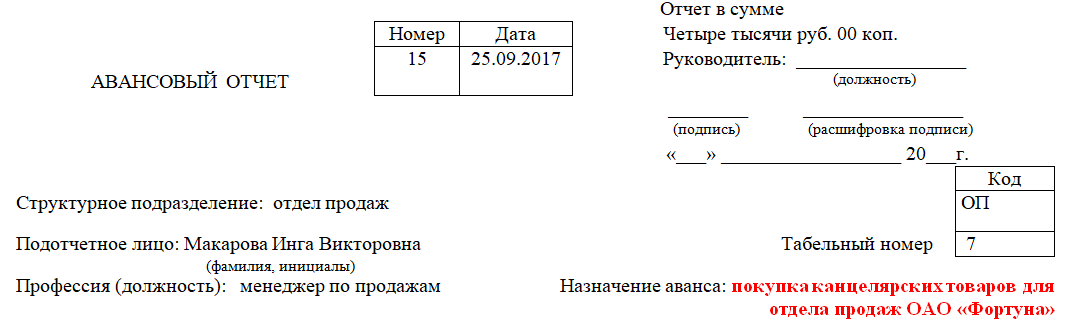

Indicați numele companiei și codul OKPO.

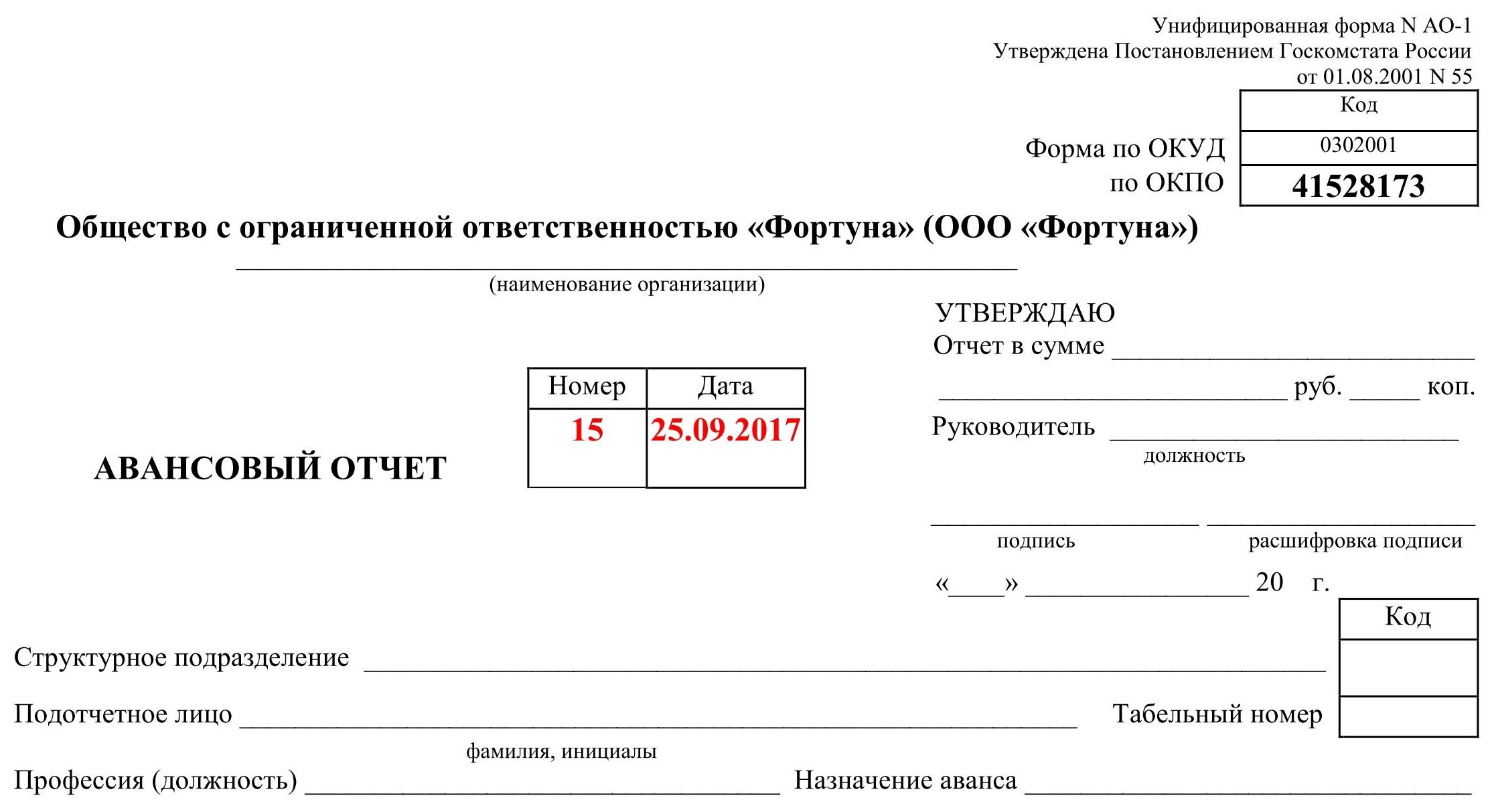

2. Notați data documentului și atribuiți un număr.

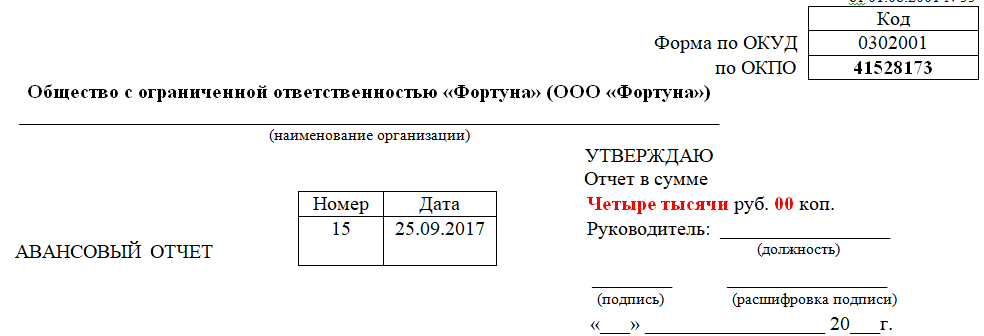

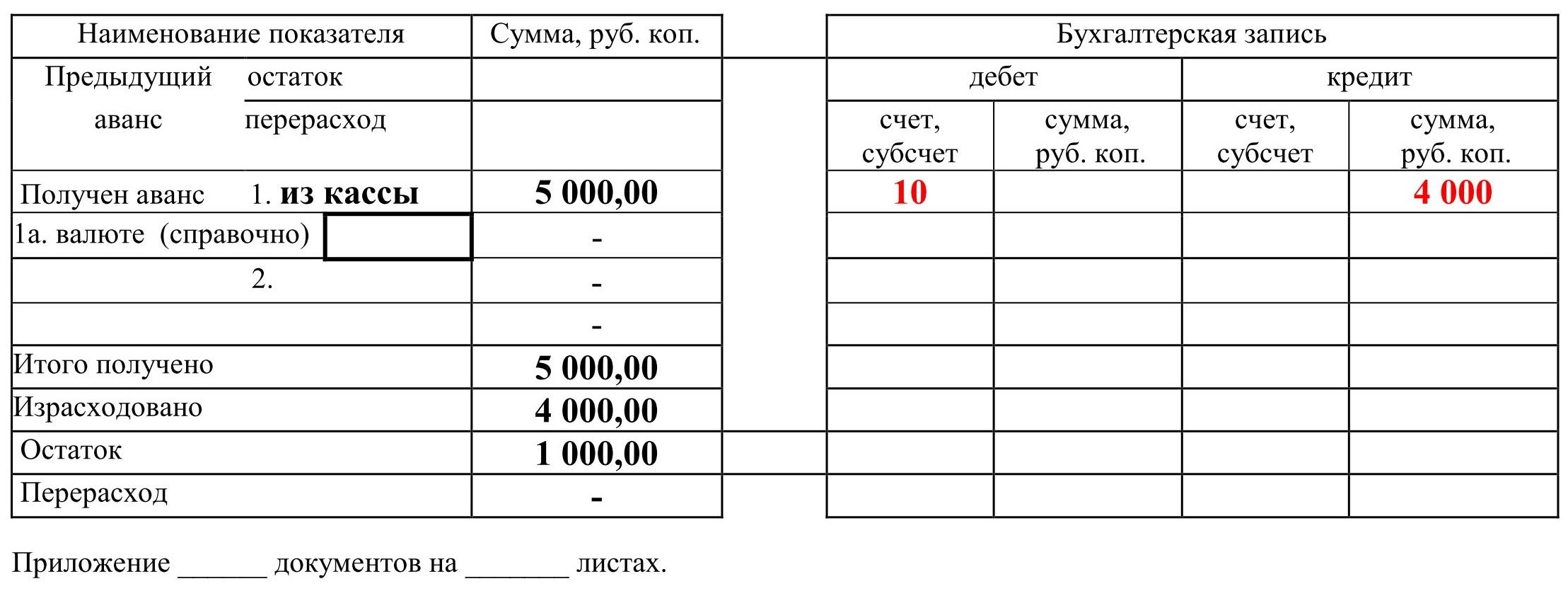

3. În coloana „raport în sumă” introducem suma pe care angajatul a cheltuit-o pentru nevoile casnice ale întreprinderii. De exemplu, i s-au dat cinci mii de ruble și a cheltuit patru mii. Prin urmare, în această coloană, el indică patru mii.

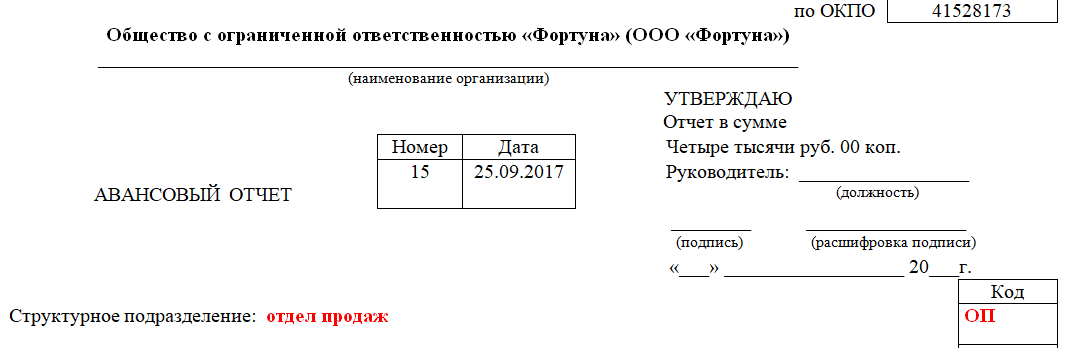

4. Specificați numele și codul unității structurale.

5. După aceea, indicăm numele complet. persoană responsabilă, numărul său de personal și profesia (funcția).

6. Introduceți scopul avansului.

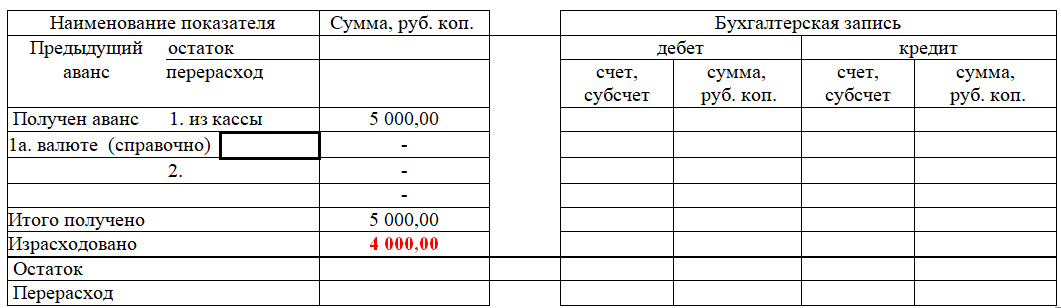

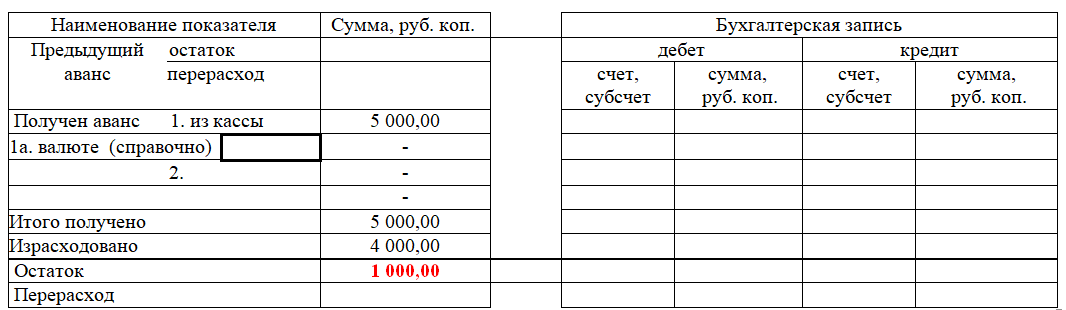

7. În partea stângă a tabelului situat în fața formularului, indicați suma primită de la casieria întreprinderii (sau pe un card bancar). Dacă este necesar, indicați suma de bani emisă în valută.

8. Specificați suma totală a fondurilor primite.

9. Indicăm suma cheltuită pentru nevoile economice ale întreprinderii.

10. Specificați dimensiunea balanței.

Partea inversă.

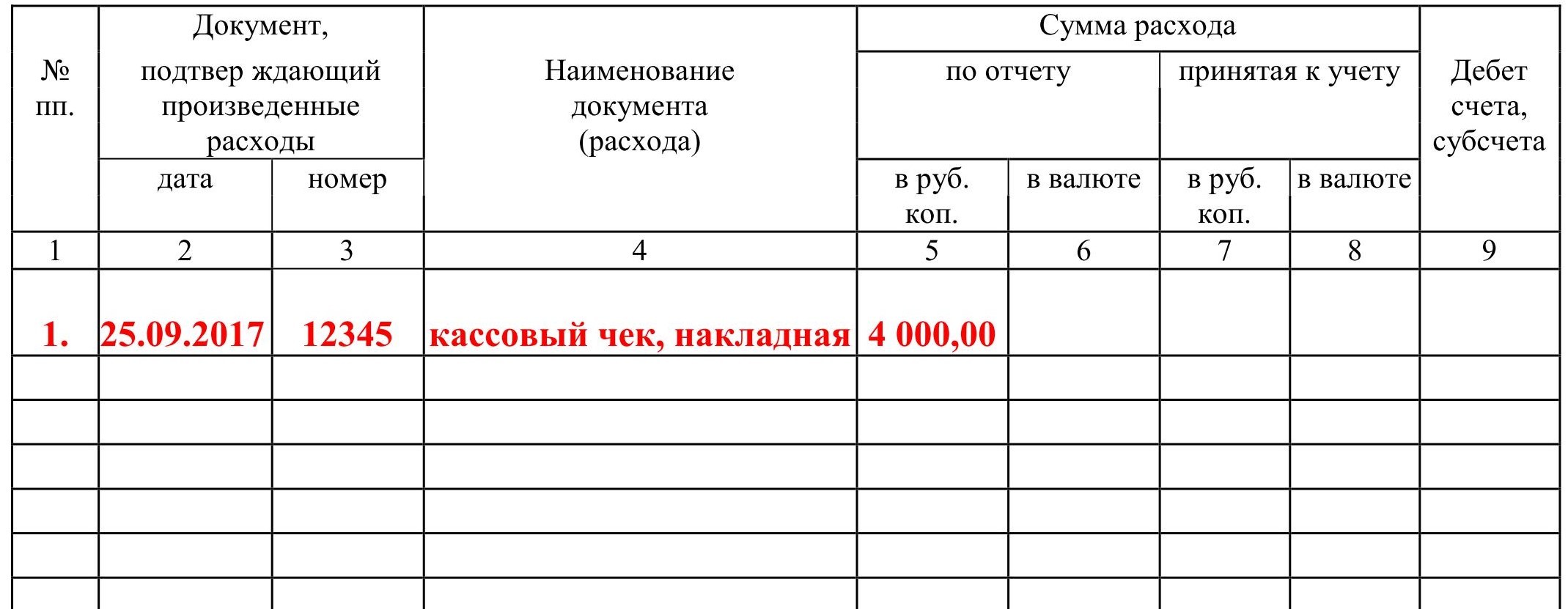

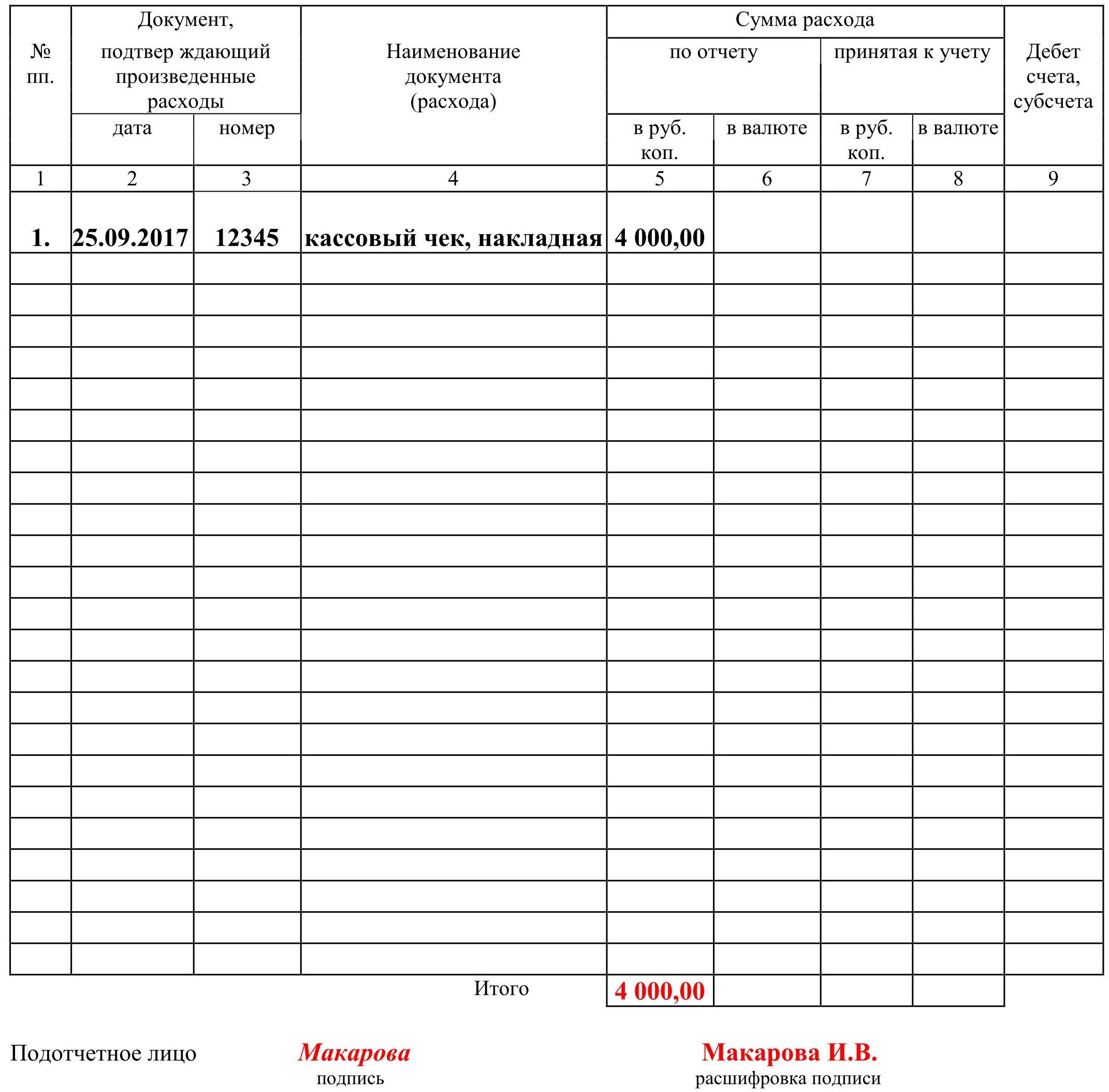

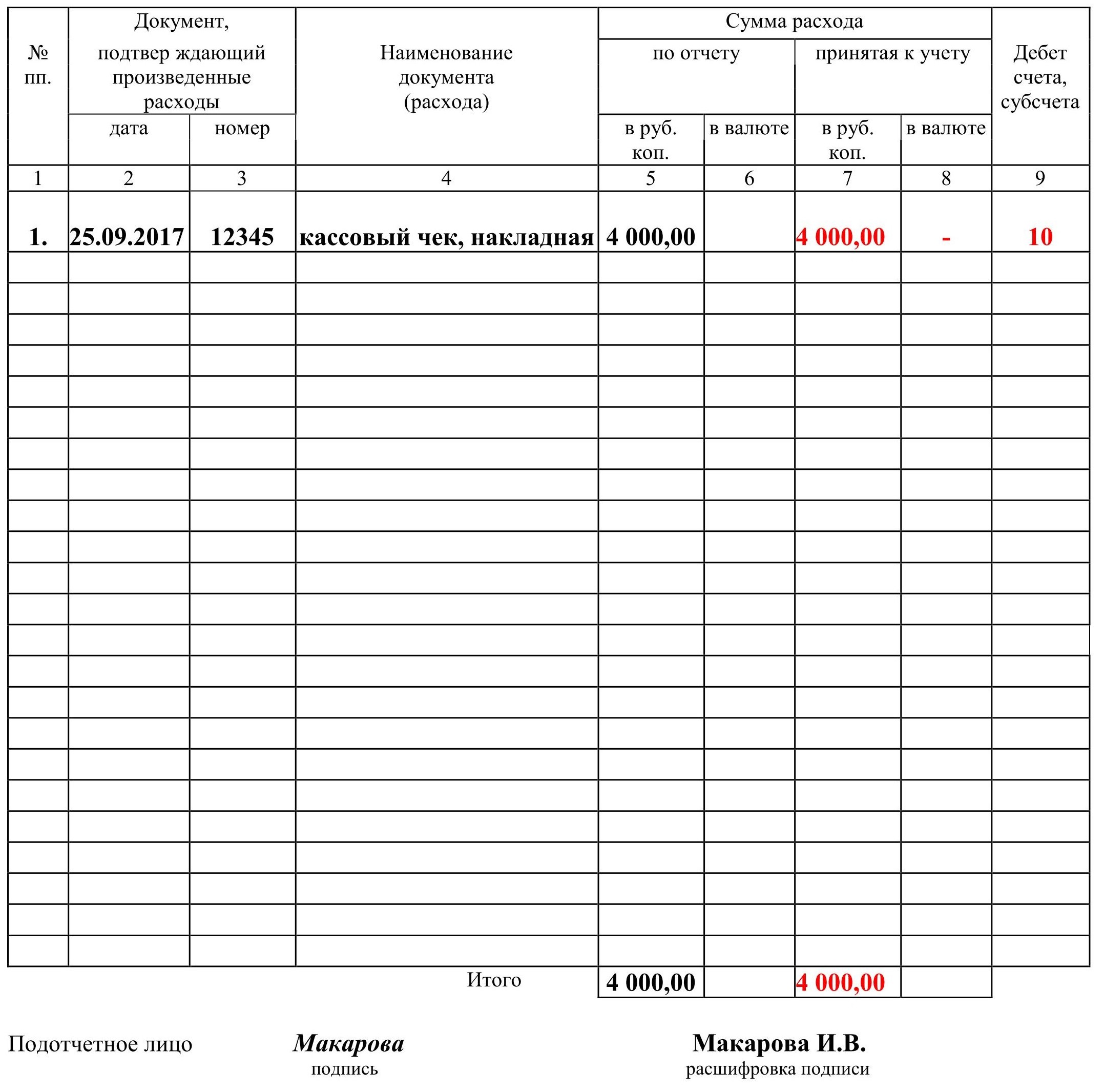

11. Pe reversul formularului din coloanele 1-6, angajatul trebuie să enumere toate documentele (marfă, chitanțe în numerar etc.) care confirmă cheltuielile efectuate de angajat, indicând sumele cheltuite. Documentele trebuie numerotate în ordinea în care sunt enumerate în raportul prealabil.

Acum despre ce informații trebuie să introducă angajatul în coloanele corespunzătoare:

- 1 - numărul p/p atribuit documentului de confirmare a cheltuielilor;

- 2 - data întocmirii cecului;

- 3 - numărul de cec;

- 4 - denumirea documentului de confirmare a cheltuielilor;

- 5 - suma cheltuielilor efectuate în ruble este introdusă aici;

- 6 - completați dacă este necesar. Indică valoarea cheltuielilor efectuate în valută;

- rândul „Total” indică suma totală a cheltuielilor.

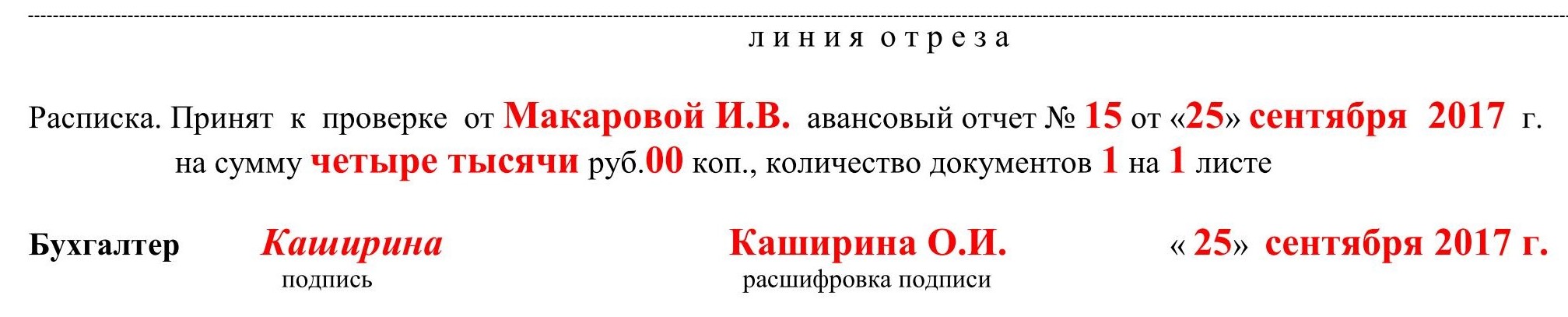

12. După ce angajatul a completat câmpurile obligatorii, acesta trebuie să-și pună semnătura pe formularul cu transcriere. Apoi, trebuie să transferați documentul către departamentul de contabilitate. Contabilul va verifica corectitudinea umplerii.

Completat de un contabil

Partea frontală.

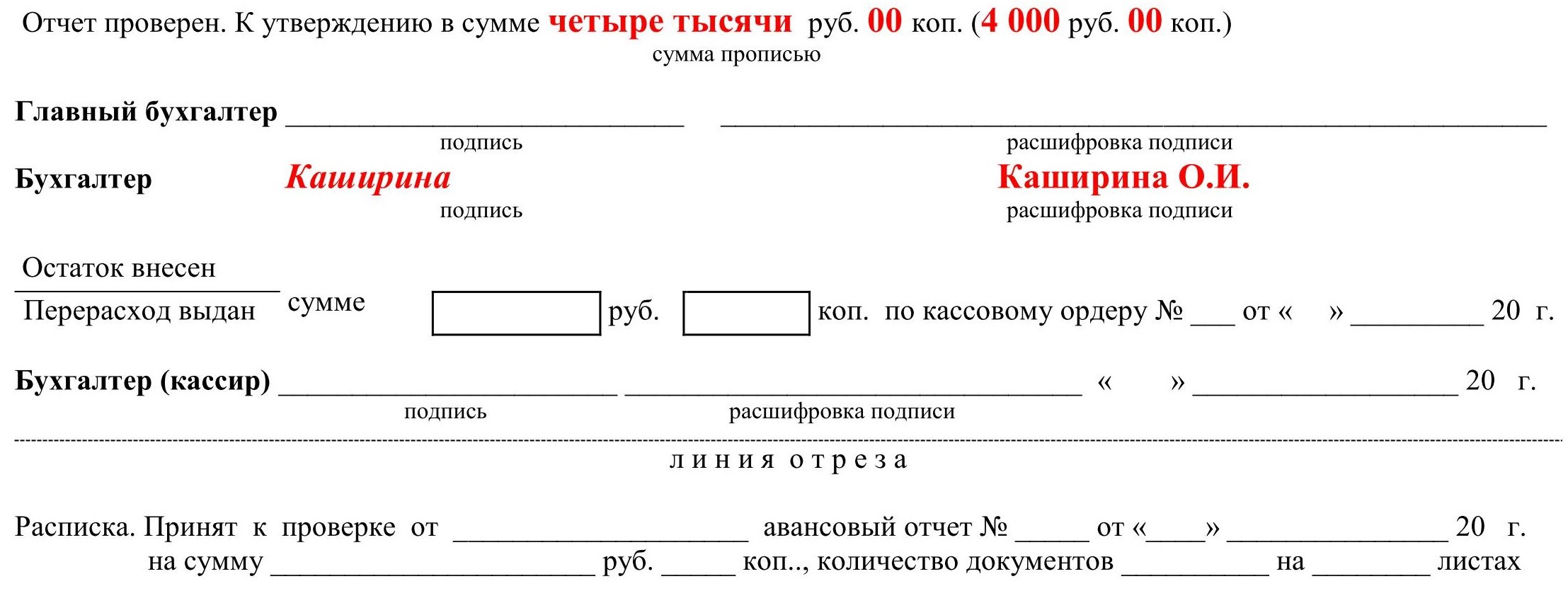

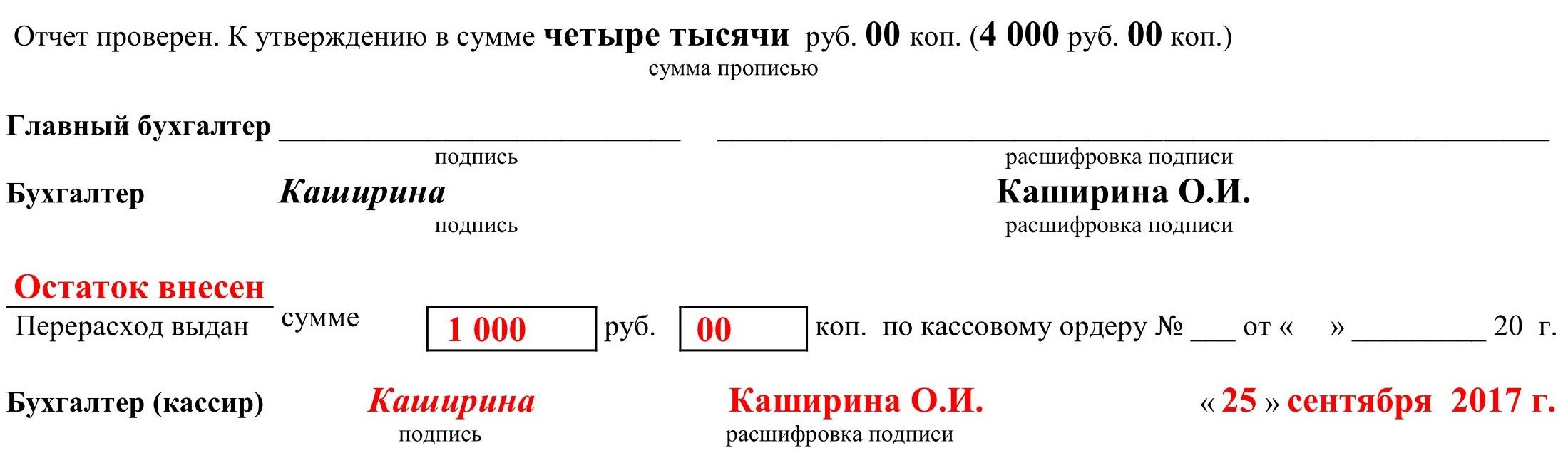

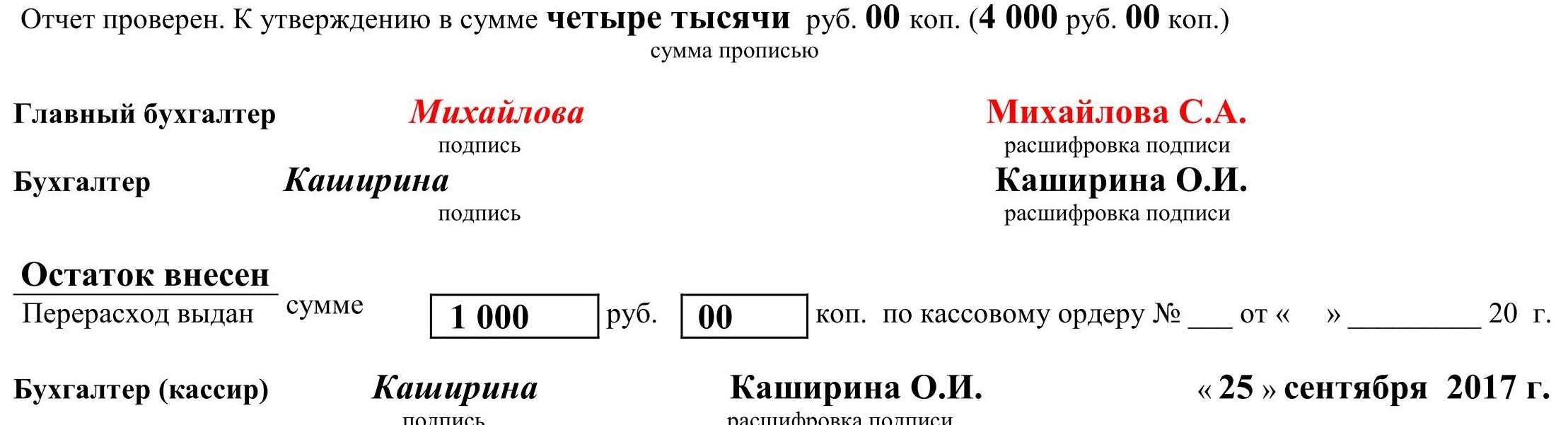

13. După primirea formularului, contabilul trebuie să se asigure că acesta este completat corect. Dacă nu se găsesc erori, contabilul face o înregistrare în acest sens în coloana „raport verificat” și își pune semnătura.

După aceea, contabilul continuă să completeze formularul.

15. Contabilul completează partea de rupere a formularului, îl semnează și îl predă angajatului

Partea inversă.

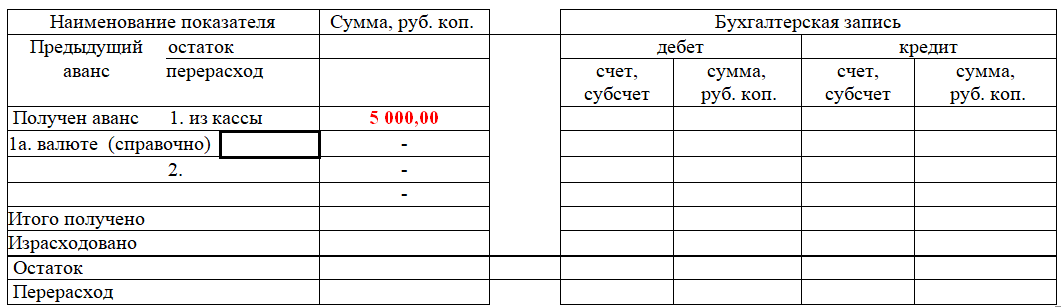

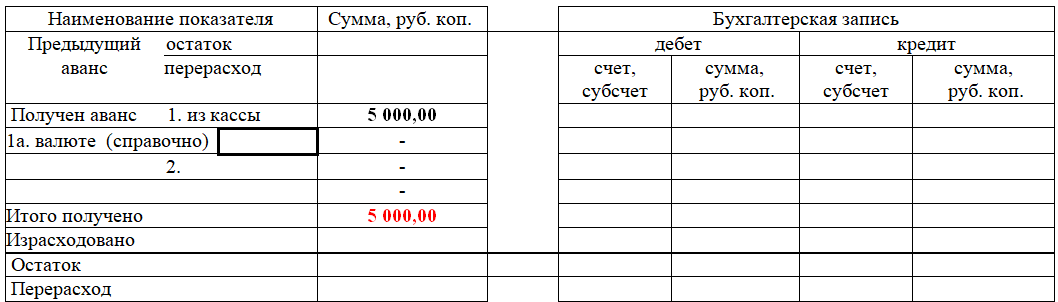

16. Contabilul înregistrează informații în coloanele 7 și 8. Aici sunt indicate sumele cheltuielilor acceptate în contabilitate. Coloana 9 indică numărul de conturi contabile care sunt debitate pentru suma cheltuielilor. Sumele indicate de angajat și de contabil trebuie să fie aceleași.

După aceea, contabilul completează partea din față a raportului de cheltuieli.

Partea frontală.

17. În partea din față în tabelul din dreapta, contabilul introduce următoarele informații:

- soldul sau depășirea avansului anterior;

- suma avansului primit de la casieria întreprinderii;

- suma de bani cheltuită;

- soldul sau depășirea sumelor în avans;

- înregistrare contabilă - informațiile sunt preluate din datele din coloana 9, care se află pe verso.

19. Directorul aprobă documentul și îl returnează compartimentului de contabilitate. După aceea, este stocat în departamentul de contabilitate al companiei timp de 5 ani. După această perioadă, este distrus.

Puteți descărca o mostră de pe site-ul nostru.

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unui memorandum intern: model de document și reguli de redactare

Înregistrarea unui memorandum intern: model de document și reguli de redactare Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje Raportul în avans este... Raport în avans: umplerea probei

Raportul în avans este... Raport în avans: umplerea probei Cum se coase manual documentele cu fire?

Cum se coase manual documentele cu fire? Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu

Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu Legarea cărții tale

Legarea cărții tale